Global Laron Syndrome Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.70 Billion

USD

3.98 Billion

2025

2033

USD

2.70 Billion

USD

3.98 Billion

2025

2033

| 2026 –2033 | |

| USD 2.70 Billion | |

| USD 3.98 Billion | |

| % | |

|

Globale Marktsegmentierung des Laron-Syndroms nach Behandlung (rekombinantes humanes IGF-I, Mecasermin, kalorienreduzierte Diät und Sonstiges), Diagnose (Gentests, Hormontests und Sonstiges), Demografie (Säuglings- und Neugeborenenalter), Symptome (Kleinwuchs, verminderte Muskelkraft, Hypoglykämie im Säuglingsalter, verzögerte Pubertät, dünnes und brüchiges Haar, kleine Genitalien, kurze Gliedmaßen, Zahnanomalien, charakteristische Gesichtsmerkmale, Adipositas und Sonstiges), Dosierung (Injektion und Sonstiges), Verabreichungsweg (subkutan und Sonstiges), Endnutzer (Klinik, Krankenhaus und Sonstiges), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße für das Laron-Syndrom

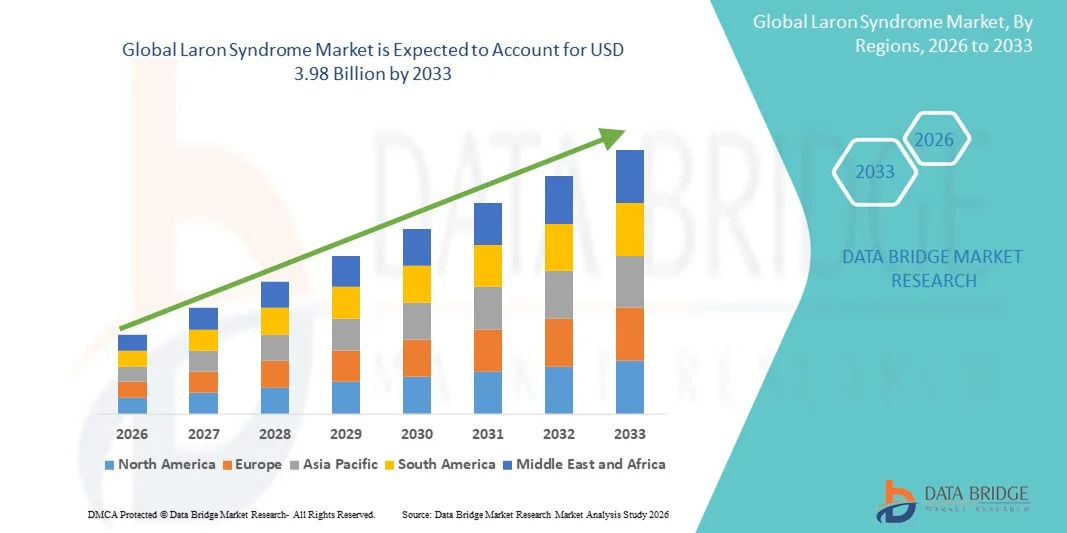

- Der globale Markt für das Laron-Syndrom hatte im Jahr 2025 einen Wert von 2,70 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 3,98 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch zunehmende Fortschritte in der Genforschung, verbesserte Diagnosemöglichkeiten und das wachsende Bewusstsein für seltene endokrine Erkrankungen angetrieben, was zu einer früheren Erkennung und Behandlung des Laron-Syndroms führt.

- Darüber hinaus beschleunigen die steigende Nachfrage nach wirksamen Therapielösungen, die zunehmende klinische Forschung mit Schwerpunkt auf Wachstumshormonrezeptor-Defizienzen (GHR) und unterstützende staatliche Initiativen für das Management seltener Erkrankungen die Anwendung von Behandlungsoptionen für das Laron-Syndrom erheblich und steigern dadurch das Marktwachstum insgesamt.

Marktanalyse für das Laron-Syndrom

- Das Laron-Syndrom, eine seltene genetische Erkrankung, die durch einen Mangel an Wachstumshormonrezeptoren (GHR) verursacht wird, rückt aufgrund von Fortschritten in der molekularen Diagnostik, frühzeitigem genetischem Screening und einem wachsenden Bewusstsein für seltene endokrine Erkrankungen zunehmend in den Fokus der klinischen Forschung. Diese Entwicklungen ermöglichen eine schnellere und genauere Krankheitserkennung und tragen somit zum Marktwachstum bei.

- Die steigende Nachfrage nach wirksamen Therapien, insbesondere nach IGF-1-basierten Behandlungen wie Mecasermin, wird vor allem durch die zunehmende Forschung zu Wachstumshormonstoffwechselstörungen, steigende Investitionen in die Entwicklung von Medikamenten gegen seltene Erkrankungen und die wachsende Verfügbarkeit von Patientenunterstützungsprogrammen, die den Zugang zu Behandlungen verbessern, angetrieben.

- Nordamerika dominierte den Markt für das Laron-Syndrom mit dem größten Umsatzanteil von rund 38,5 % im Jahr 2025. Dies ist auf eine starke Gesundheitsinfrastruktur, höhere Diagnosequoten, aktive klinische Forschungsprogramme und die Präsenz führender Biotechnologieunternehmen zurückzuführen, die an seltenen endokrinen Erkrankungen arbeiten. Die USA sind in der Region führend aufgrund der zunehmenden Nutzung fortschrittlicher Gentests und günstiger Erstattungsrahmen für seltene Erkrankungen.

- Der asiatisch-pazifische Raum dürfte mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) im Prognosezeitraum die am schnellsten wachsende Region sein. Treiber dieses Wachstums sind das zunehmende Bewusstsein für seltene genetische Erkrankungen, der verbesserte Zugang zu spezialisierten endokrinologischen Kliniken, steigende Gesundheitsausgaben und staatliche Initiativen zur Unterstützung des Managements seltener Erkrankungen.

- Das subkutane Segment dominierte 2025 mit einem Umsatzanteil von 82,4 %, da dieser Verabreichungsweg weiterhin die einzige klinisch zugelassene Methode für die IGF-I-Therapie darstellt.

Berichtsumfang und Marktsegmentierung des Laron-Syndroms

|

Attribute |

Laron-Syndrom: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Pfizer Inc. (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends zum Laron-Syndrom

Zunehmender Fokus auf fortschrittliche Wachstumshormonersatztherapie und Präzisionstherapien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für das Laron-Syndrom ist die zunehmende Bedeutung von Biologika-basierten Wachstumshormonersatztherapien und präzisionsgerichteten Behandlungen zur Behandlung schwerer Wachstumshormonresistenz. Pharmaunternehmen und Forschungseinrichtungen investieren erheblich in die Entwicklung langwirksamer IGF-1-Formulierungen, verbesserter rekombinanter Therapien und Analoga der nächsten Generation, die die Behandlungsergebnisse und die Langzeitsicherheit für Patienten verbessern sollen.

- So verkündete Ascendis Pharma beispielsweise im März 2024 Fortschritte in seinem TransCon IGF-1-Programm, das darauf abzielt, einen nachhaltigeren und besser regulierten IGF-1-Freisetzungsmechanismus für Kinder mit Wachstumshormonresistenz zu bieten. Dies stellt einen wichtigen Schritt zur Verbesserung des Behandlungskomforts und der therapeutischen Präzision beim Laron-Syndrom dar.

- Die zunehmende Nutzung genetischer Tests und molekularer Diagnostik zur Bestätigung von GH-Rezeptormutationen verstärkt diesen Trend zusätzlich und ermöglicht es Ärzten, Behandlungsstrategien individuell auf das jeweilige Patientenprofil abzustimmen. Darüber hinaus werden globale Patientenregister und Programme zur Erfassung von Daten aus der realen Versorgungspraxis ausgebaut, wodurch Forscher den Krankheitsverlauf besser verstehen und Behandlungswege optimieren können.

- Die Integration von Telemedizin und digitalem Monitoring in der pädiatrischen Endokrinologie ermöglicht die Fernbeurteilung von Wachstumsparametern und Therapieansprechen. Dieser Wandel optimiert das Krankheitsmanagement und gewährleistet gleichzeitig eine zugängliche Nachsorge für Patienten in unterversorgten oder abgelegenen Gebieten.

- Dieser Trend hin zu fortschrittlicheren, evidenzbasierten und personalisierten Therapieansätzen verändert grundlegend die Erwartungen an die Behandlung von Wachstumshormonresistenz. Infolgedessen priorisieren führende Unternehmen und Forschungszentren zunehmend langwirksame IGF-1-Therapien, rekombinante Biologika und optimierte Dosierungsschemata, um die Wirksamkeit und die Therapietreue der Patienten zu verbessern.

- Die Nachfrage nach innovativen Therapien, zuverlässigen genetischen Screenings und verbesserter klinischer Überwachung steigt in allen wichtigen Gesundheitsmärkten weiter an, da Ärzte und Familien nach zuverlässigeren und umfassenderen Behandlungsmöglichkeiten für das Laron-Syndrom suchen.

Marktdynamik des Laron-Syndroms

Treiber

Steigende Diagnosequoten und Fortschritte im Management endokriner Störungen

- Das wachsende Bewusstsein für seltene endokrine Erkrankungen und die verbesserten Diagnosemöglichkeiten treiben den Markt für das Laron-Syndrom maßgeblich an. Kinderärzte und Endokrinologen setzen zunehmend Gentests, IGF-1-Mangel-Screenings und Rezeptormutationsanalysen ein, um eine präzise und frühzeitige Diagnose zu gewährleisten.

- Beispielsweise erweiterte die Pädiatrische Endokrinologische Gesellschaft im April 2025 ihre klinischen Leitlinien um aktualisierte Protokolle zur Diagnose eines schweren primären IGF-1-Mangels und unterstützte damit eine breitere Erkennung und frühere Behandlung des Laron-Syndroms. Solche Initiativen dürften das Marktwachstum im Prognosezeitraum stärken.

- Da Eltern und medizinische Fachkräfte zunehmend über die Folgen einer unbehandelten Wachstumshormonresistenz informiert sind, steigt die Nachfrage nach wirksamen IGF-1-Ersatztherapien weiter an.

- Darüber hinaus ermöglichen Fortschritte bei den Technologien zur Überwachung des kindlichen Wachstums und die Integration digitaler Gesundheitstools den Ärzten eine genauere Verfolgung der Wachstumsgeschwindigkeit und des Therapieerfolgs, wodurch zeitnahe Therapieentscheidungen ermöglicht werden.

- Die Verfügbarkeit spezialisierter endokrinologischer Behandlungszentren, verbesserte Überweisungswege und verstärkte staatliche und organisatorische Unterstützung für das Management seltener Erkrankungen sind weitere Faktoren, die die weltweite Anwendung von Behandlungen des Laron-Syndroms vorantreiben.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich begrenzter Therapieoptionen und hoher Behandlungskosten

- Eine der größten Herausforderungen für den Markt für das Laron-Syndrom ist die begrenzte Verfügbarkeit von Therapieoptionen, da derzeit nur rekombinante IGF-1-Therapien zur Behandlung der Erkrankung zugelassen sind. Diese eingeschränkte Behandlungsmöglichkeit begrenzt die Möglichkeiten der Ärzte, die Therapie individuell anzupassen, insbesondere für Patienten, die nur unzureichend auf die Behandlung ansprechen oder Nebenwirkungen erleiden.

- Beispielsweise wiesen klinische Studien aus dem Jahr 2023 auf Lücken in den Langzeitdaten zur Sicherheit der rekombinanten IGF-1-Therapie hin und gaben Anlass zu Bedenken bei Ärzten und Pflegekräften hinsichtlich der Langzeitanwendung bei pädiatrischen Patienten.

- Um diesen Bedenken zu begegnen, bedarf es einer verstärkten Entwicklung der pharmazeutischen Pipeline, langfristiger klinischer Forschung und einer verbesserten Überwachung nach der Markteinführung. Darüber hinaus stellt der hohe Kostenaufwand für die Therapie mit rekombinantem IGF-1 ein erhebliches Hindernis dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, wo die Erstattungssysteme die Behandlung seltener Erkrankungen möglicherweise nicht vollständig abdecken.

- Obwohl das weltweite Bewusstsein wächst, behindern weiterhin diagnostische Verzögerungen und der eingeschränkte Zugang zu spezialisierten pädiatrischen endokrinologischen Einrichtungen die breite Anwendung der Therapie.

- Die Überwindung dieser Einschränkungen durch erweiterte klinische Studien, Programme zur Kostensenkung, verbesserte Versicherungsdeckung und eine breitere Verfügbarkeit von Gentests wird entscheidend für die Unterstützung des langfristigen Marktwachstums sein.

Marktübersicht zum Laron-Syndrom

Der Markt ist segmentiert nach Behandlung, Diagnose, Demografie, Symptomen, Dosierung, Verabreichungsweg, Endnutzern und Vertriebskanal.

- Durch Behandlung

Basierend auf der Behandlungsmethode ist der Markt für das Laron-Syndrom in rekombinantes humanes IGF-I, Mecasermin, Kaloriendiät und Sonstige unterteilt. Das Segment des rekombinanten humanen IGF-I dominierte 2025 mit einem Marktanteil von 58,4 % den größten Umsatzanteil, da es die primäre Therapie zur direkten Kompensation des IGF-I-Mangels darstellt. Zunehmende klinische Evidenz für eine Verbesserung des Längenwachstums und eine Stabilisierung des Stoffwechsels bestärkt die Präferenz der Ärzte. Frühere Diagnosen und strukturierte Behandlungspfade fördern ebenfalls die Anwendung. Die erweiterte Kostenübernahme für Biologika durch die Krankenkassen erleichtert den Zugang. Das Wachstum im Bereich der pädiatrischen Endokrinologie steigert die Nutzung zusätzlich. Verbesserungen in der Kühlkette gewährleisten eine durchgängige Verfügbarkeit in allen Regionen. Fortschritte in der Forschung und Entwicklung, die die Reinheit rekombinanter Proteine verbessern, unterstützen die Nachfrage. Das weltweit steigende Bewusstsein für seltene Wachstumsstörungen fördert die Testung und die anschließende Behandlung. Führende Krankenhäuser wenden weiterhin standardisierte IGF-I-Therapieprotokolle an. Partnerschaften mit Biotechnologieunternehmen sichern stabile Lieferketten. Die zunehmende Aufnahme der IGF-I-Therapie in die Behandlungsleitlinien festigt die Marktführerschaft dieses Segments weiter.

Für das Mecasermin-Segment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmenden Zulassungen von Biosimilar-IGF-I-Präparaten, die zu einer besseren Bezahlbarkeit führen. Die hohe Wirksamkeit bei der Prävention von Hypoglykämie und die beschleunigte Wachstumsförderung bei frühzeitig diagnostizierten Patienten unterstützen die rasche Markteinführung. Der Ausbau pädiatrischer endokrinologischer Abteilungen in Schwellenländern verbessert den Zugang zur Therapie. Aufklärungskampagnen von Stiftungen für seltene Erkrankungen verbessern die Erkennung und frühzeitige Intervention. Fortschritte bei Mecasermin-Präparaten mit verlängerter Wirkstofffreisetzung eröffnen neue Möglichkeiten. Genetische Screening-Programme zur Identifizierung von Störungen im IGF-I-Signalweg unterstützen einen früheren Therapiebeginn. Apotheken führen zunehmend gebrauchsfertige Präparate und erhöhen so den Patientenkomfort. Klinische Studien zur Verbesserung des Sicherheitsprofils stärken das Vertrauen der Ärzte. Staatliche Förderprogramme für die Behandlung seltener Erkrankungen beschleunigen die Marktexpansion. Partnerschaften zwischen Krankenhäusern und Biotech-Unternehmen stärken die Vertriebsreichweite. Die zunehmende Nutzung telemedizinischer Überwachungssysteme unterstützt die konsequente Therapietreue.

- Nach Diagnose

Auf der Grundlage der Diagnose wird der Markt in Gentests, Hormontests und Sonstige unterteilt.

Das Segment Gentests dominierte 2025 mit einem Umsatzanteil von 52,7 %, getrieben durch die zunehmende Nutzung der Exomsequenzierung und gezielter IGF1R-Mutationspanels. Sinkende Sequenzierungskosten machen Gentests zugänglicher. Kinderärzte bevorzugen immer häufiger die molekulare Bestätigung, um Fehldiagnosen zu vermeiden und frühzeitige Therapieentscheidungen zu ermöglichen. Nationale Screening-Initiativen für seltene Erkrankungen erhöhen die Anzahl der Tests. Krankenhäuser kooperieren mit Genomlaboren für eine integrierte Diagnostik. Das gestiegene Bewusstsein der Eltern für erbliche Wachstumsstörungen steigert die Nachfrage nach Tests. Rasante Fortschritte in der Next-Generation-Sequenzierung verbessern die Genauigkeit und verkürzen die Bearbeitungszeiten. Der Aufstieg der Präzisionsmedizin unterstützt die genetische Profilierung als Standardverfahren. Staatliche Forschungsförderungen für seltene Erkrankungen fördern die Anwendung. Telegenetik-Plattformen tragen dazu bei, den Zugang in ländlichen Gebieten zu erweitern. Die zunehmende Nutzung genetischer Befunde in der Behandlungsplanung stärkt die Marktführerschaft.

Das Segment der Hormontests wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,9 % das schnellste Wachstum verzeichnen. Dies wird durch die zunehmende Anwendung von IGF-I- und GH-Stimulationstests in der Primär- und Fachversorgung begünstigt. Kostengünstige Immunoassay-Kits verbessern die Zugänglichkeit für mittelgroße Gesundheitseinrichtungen. Wachstumsüberwachungsprogramme integrieren Hormonanalysen in die routinemäßigen pädiatrischen Untersuchungen. Entwicklungsländer setzen Hormontests aufgrund ihrer Kosteneffizienz als Erstliniendiagnostik ein. Das wachsende Bewusstsein von Ärzten für endokrine Erkrankungen fördert die Nutzung der Tests. Verbesserungen der Testempfindlichkeit erhöhen die diagnostische Zuverlässigkeit. Staatliche Programme zur Stärkung des Gesundheitswesens erweitern die Laborkapazitäten. Pädiatrische Kliniken integrieren zunehmend Hormonanalysegeräte vor Ort. Teleendokrinologische Dienste ermöglichen die Ferninterpretation von Testergebnissen. Klinische Leitlinien betonen die Bedeutung von Tests der IGF-GH-Achse zur Früherkennung. Dieses Segment profitiert von der steigenden Zahl diagnostizierter Fälle von ungeklärten Wachstumsverzögerungen.

- Nach demografischen Merkmalen

Basierend auf demografischen Merkmalen ist der Markt in Säuglings- und Neugeborenenbereich unterteilt. Das Segment Säuglingsalter dominierte 2025 mit einem Marktanteil von 61,3 %, da die meisten klinischen Symptome im frühen Kindesalter auftreten und eine ärztliche Untersuchung erforderlich machen. Kinderärzte untersuchen Säuglinge zunehmend auf Wachstumsstörungen. Leitlinien zur Frühförderung betonen den Beginn einer IGF-I-Therapie im Säuglingsalter, um optimale Ergebnisse hinsichtlich der Körpergröße zu erzielen. Eltern sind sich zunehmend der Entwicklungsverzögerungen ihrer Kinder bewusst, was zu früheren Konsultationen führt. Krankenhäuser führen kombinierte genetische und endokrinologische Untersuchungen bei Säuglingen mit Wachstumsstörungen durch. Nationale Gesundheitsregister unterstützen die Erfassung seltener Erkrankungen bei Kindern. Ein verbesserter Zugang zu pädiatrischen Endokrinologen erhöht die diagnostische Genauigkeit. Wachstumsüberwachungsprogramme in Kliniken identifizieren Risikokinder frühzeitig. Genetische Beratungsdienste fördern die Inanspruchnahme frühzeitiger Tests. Eine erweiterte Krankenversicherung für Erkrankungen im Kindesalter unterstützt den Behandlungsbeginn. Zunehmende klinische Forschung zu früh einsetzenden endokrinen Erkrankungen stärkt das Segment.

Für den Bereich der Neonatalmedizin wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,4 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die weltweit zunehmende Nutzung von Neugeborenen-Screening-Panels. Technologische Fortschritte in der neonatalen Genomsequenzierung ermöglichen eine schnelle Diagnose innerhalb weniger Tage nach der Geburt. Krankenhäuser integrieren das endokrine Screening in die routinemäßige Neugeborenenuntersuchung. Studien belegen klinisch signifikante Vorteile eines frühzeitigen Therapiebeginns mit IGF-I, was die Nachfrage nach Neugeborenentests erhöht. Staatliche Programme zur Früherkennung seltener Erkrankungen fördern zusätzlich das universelle Neugeborenen-Screening. Pädiatrische Intensivstationen werden zunehmend darin geschult, frühe Anzeichen eines angeborenen IGF-I-Mangels zu erkennen. Geburtskliniken kooperieren mit Biotechnologieunternehmen, um Zugang zu Schnelltests zu erhalten. Eltern bevorzugen eine frühzeitige Diagnose, um Langzeitkomplikationen zu vermeiden. Der Ausbau der neonatalen Versorgungsinfrastruktur in Entwicklungsländern beschleunigt die Anwendung. Tele-Neonatologie-Plattformen gewährleisten eine fachkundige Befundinterpretation. Zunehmende Publikationen, die auf biochemische Markermuster bei Neugeborenen hinweisen, unterstützen die klinische Überwachung.

- Nach Symptomen

Anhand der Symptome wird der Markt in Kleinwuchs, verminderte Muskelkraft, Hypoglykämie im Säuglingsalter, verzögerte Pubertät, dünnes und brüchiges Haar, kleine Genitalien, kurze Gliedmaßen, Zahnanomalien, charakteristische Gesichtszüge, Adipositas und Sonstiges unterteilt. Das Segment Kleinwuchs dominierte 2025 mit einem Umsatzanteil von 47,9 %, da es nach wie vor das früheste sichtbare Anzeichen ist, das Eltern veranlasst, ärztliche Hilfe in Anspruch zu nehmen. Schulen und Kinderarztpraxen führen Wachstumskontrollen durch, die abnorme Wachstumsmuster schnell erkennen. Ärzte priorisieren Kleinwuchs als wichtiges Diagnosekriterium für das Laron-Syndrom. Aufklärungskampagnen, die die frühzeitige Messung der Körpergröße betonen, erhöhen die Zahl der Arztbesuche. Genetische und hormonelle Tests auf Kleinwuchs sind in der pädiatrischen Endokrinologie zum Standard geworden. Psychologische und soziale Bedenken motivieren Familien zu einer schnellen Diagnose. Die stärkere Berücksichtigung von Wachstumsstörungen in der pädiatrischen Gesundheitspolitik steigert die Testraten. Praxen überweisen Kinder mit Kleinwuchs häufig zu endokrinologischen Untersuchungen. Instrumente zur Messung der Körpergröße sind mittlerweile weit verbreitet. Langzeitdaten, die den Nutzen einer IGF-I-Therapie belegen, stärken die Bereitschaft zur Behandlungseinleitung. Frühinterventionsprogramme fördern das aktive Screening auf Symptome.

Das Segment Hypoglykämie im Säuglingsalter wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,3 % am schnellsten wachsen. Treiber dieser Entwicklung ist die zunehmende Erkenntnis, dass metabolische Instabilität ein wichtiges Frühsymptom ist. Krankenhäuser überprüfen routinemäßig den Glukosespiegel bei Säuglingen mit Verdacht auf endokrine Störungen. Kinderärzte sind sich der Hypoglykämiemuster im Zusammenhang mit IGF-I-Mangel immer bewusster. Fortschritte in der neonatalen Stoffwechseldiagnostik ermöglichen eine schnelle Diagnose. Notaufnahmen identifizieren Fälle von persistierender Hypoglykämie rasch und überweisen sie an spezialisierte Einrichtungen. Forschungsveröffentlichungen belegen einen starken Zusammenhang zwischen dem Laron-Syndrom und früher Hypoglykämie. Der zunehmende Einsatz der kontinuierlichen Glukosemessung bei Säuglingen unterstützt die Früherkennung. Eine verbesserte Infrastruktur auf neonatologischen Intensivstationen (NICU) optimiert das frühe Stoffwechsel-Screening. Aufklärungsprogramme helfen Eltern, Frühwarnzeichen zu erkennen. Die Integration von Glukoseprofilen in die Gesundheitsvorsorge für Neugeborene fördert die Akzeptanz. Die Optimierung klinischer Protokolle zur Beurteilung von Stoffwechselstörungen beschleunigt das Wachstum dieses Segments.

- Nach Dosierung

Basierend auf der Dosierung ist der Markt in Injektion und Sonstige unterteilt. Das Segment Injektion dominierte 2025 mit einem Umsatzanteil von 78,6 %, da die IGF-I-Therapie ausschließlich als Injektionslösung verfügbar ist. Gleichbleibende Bioverfügbarkeit und nachgewiesene Wirksamkeit sichern die Präferenz der Ärzte. Eltern erhalten strukturierte Schulungen zur sicheren Anwendung zu Hause. Verbesserungen der Kühlketteninfrastruktur gewährleisten eine stabile Distribution von Biologika. Krankenhäuser unterhalten kontrollierte Lagerbedingungen für injizierbare Biologika. Regulatorische Richtlinien schreiben die injizierbare Verabreichung von rekombinantem IGF-I vor. Ein besseres Verständnis der korrekten Injektionstechnik verbessert die Therapietreue. Biotech-Unternehmen optimieren Fertigspritzen und Pens für eine einfachere Anwendung. Kliniken bieten zunehmend Unterstützungsprogramme für Injektionen an. Behandlungsprotokolle betonen die präzise Dosierung, die nur durch Injektionen erreicht werden kann. Steigende Diagnosezahlen sichern eine kontinuierliche Nachfrage nach injizierbaren Formulierungen.

Das Segment „Sonstige“ wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die laufenden Forschungs- und Entwicklungsaktivitäten für alternative Verabreichungssysteme wie intranasale und orale Formulierungen. Pharmaunternehmen erforschen Peptidstabilisierungstechnologien, die eine nicht-invasive Verabreichung ermöglichen. Die nadelfreie Verabreichung ist besonders für Kinder und ihre Betreuer attraktiv. Erste klinische Studien zeigen potenzielle Verbesserungen der Langzeit-Adhärenz. Die Forschung an Nanoträgern könnte hohe Absorptionsraten ermöglichen. Förderprogramme für seltene Erkrankungen unterstützen die Entwicklung neuartiger Dosierungen. Biotech-Startups kooperieren mit akademischen Einrichtungen an IGF-I-Therapien der nächsten Generation. Staatliche Forschungsförderungen beschleunigen die Entwicklung innovativer Arzneimittelverabreichungssysteme. Patienten bevorzugen zunehmend Alternativen zu täglichen Injektionen. Orale und inhalative Verabreichungswege rücken in der präklinischen Forschung immer stärker in den Fokus. Das Potenzial für langwirksame Formulierungen stimuliert Investitionen.

- Auf dem Weg der Verwaltung

Basierend auf dem Verabreichungsweg ist der Markt in subkutan und sonstige Verabreichungswege unterteilt. Das Segment „subkutan“ erzielte 2025 mit 82,4 % den größten Umsatzanteil, da dieser Verabreichungsweg weiterhin die einzige klinisch zugelassene Methode für die IGF-I-Therapie darstellt. Vorhersagbare Absorptionsprofile gewährleisten stabile Therapieergebnisse. Pädiatrische Endokrinologen empfehlen aus Sicherheitsgründen einhellig die subkutane Verabreichung. Eltern erhalten Schulungen zur Verabreichung der Injektionen zu Hause. Pharmaunternehmen bieten verbesserte subkutane Injektionsgeräte für Kinder an. Programme zur häuslichen Pflege unterstützen eine sichere und kontinuierliche Behandlung. Krankenhäuser wenden strenge Protokolle zur Überwachung der initialen Dosierung an. Klinische Leitlinien befürworten weiterhin die subkutane IGF-I-Verabreichung. Die hohe Bioverfügbarkeit dieses Verabreichungswegs gewährleistet eine konsistente Anwendung. Patientenüberwachungsprogramme bewerten die Ergebnisse der subkutanen Injektion. Erweiterte Vertriebsnetze unterstützen die Verfügbarkeit subkutaner Formulierungen.

Das Segment „Sonstige“ wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % am schnellsten wachsen. Treiber dieses Wachstums sind experimentelle Ansätze wie die intradermale und infusionsbasierte Verabreichung. Die Forschung untersucht eine höhere Absorptionseffizienz durch alternative Applikationswege. Für mehr Komfort werden kinderfreundliche Geräte entwickelt. Pharmazeutische Kooperationen beschleunigen die Innovation bei den Verabreichungsmechanismen. Akademische Einrichtungen führen Studien zu fortschrittlichen Verabreichungstechnologien durch. Nadelfreie Systeme gewinnen in der pädiatrischen Endokrinologie an Bedeutung. Alternative Applikationswege zielen darauf ab, die Dosierungshäufigkeit zu reduzieren. Regulatorische Anreize für Innovationen im Bereich seltener Erkrankungen fördern die Forschung und Entwicklung. Erste präklinische Daten deuten auf ein Potenzial für verbesserte Sicherheitsprofile hin. Die Nachfrage der Patienten nach unkonventionellen Verabreichungsoptionen verstärkt das Interesse. Start-ups investieren in Mikroinfusionssysteme, die speziell auf Kinder zugeschnitten sind.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser und Sonstige unterteilt. Das Segment der Krankenhäuser erzielte 2025 mit 54,1 % den größten Umsatzanteil, was auf die Verfügbarkeit fortschrittlicher genetischer und hormoneller Diagnoseeinrichtungen zurückzuführen ist. Pädiatrische Endokrinologen sind hauptsächlich in Krankenhäusern tätig. Komplexe Fälle mit schweren Symptomen erfordern eine stationäre Untersuchung. Krankenhäuser leiten die IGF-I-Therapie ein und überwachen sie. Multidisziplinäre Teams gewährleisten eine umfassende Versorgung und stärken so die Präferenz für Krankenhäuser. Genetische Labore sind häufig in Krankenhaussysteme integriert, was schnelle Testergebnisse sicherstellt. Eltern vertrauen bei der Behandlung seltener Erkrankungen auf die in Krankenhäusern tätigen Spezialisten. Forschungskooperationen zwischen Krankenhäusern und Biotechnologieunternehmen fördern innovative Behandlungsansätze. Krankenhäuser verfügen über strukturierte Behandlungspfade für Wachstumsstörungen. Staatlich finanzierte Kinderkrankenhäuser verbessern die Zugänglichkeit. Eine robuste Infrastruktur gewährleistet die sachgerechte Lagerung von Biologika und damit die Kontinuität der Behandlung.

Für den Klinikbereich wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,2 % das schnellste Wachstum erwartet, getrieben durch die Dezentralisierung der pädiatrischen Endokrinologie. Kliniken bieten zunehmend ambulante Diagnostikleistungen, einschließlich der Durchführung genetischer Tests, an. Familien bevorzugen Kliniken aufgrund ihrer Bequemlichkeit und der kurzen Wartezeiten. Pädiatrische Fachkliniken expandieren in städtischen Gebieten. Kliniken kooperieren mit Laboren, um schnelle Testergebnisse zu gewährleisten. In die Kliniken integrierte Wachstumsüberwachungsprogramme unterstützen die Früherkennung. Telemedizin verbessert den Zugang zu Spezialisten in Kliniken. Kliniken bieten kostengünstige Nachsorge und Unterstützung bei Injektionsschulungen. Regierungen investieren in die Stärkung der Primärversorgung. Steigende Diagnosequoten erhöhen die Anzahl der ambulanten Konsultationen. Kliniken nutzen zudem strukturierte Überweisungswege zu Krankenhäusern, um die Kontinuität der Versorgung zu verbessern.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte 2025 mit einem Marktanteil von 49,6 %, da Krankenhausapotheken die kontrollierte Lagerung temperaturempfindlicher biologischer IGF-I-Therapien gewährleisten. Ärzte bevorzugen die Medikamentenabgabe im Krankenhaus, um die Initialdosierung zu überwachen. Apotheker beraten Eltern und Pflegepersonen zur Therapietreue. Strenge regulatorische Richtlinien erfordern die Aufsicht durch Krankenhäuser für Biologika zur Behandlung seltener Erkrankungen. Krankenhäuser halten stabile Lagerbestände vor, um Engpässe zu vermeiden. Komplexe Fälle erfordern die Medikamentenabgabe im Krankenhaus. Das Vertrauen der Patienten in die Sicherheitsstandards der Krankenhausapotheken stärkt deren Marktführerschaft. Die Integration elektronischer Patientenakten verbessert die sichere Medikamentenabgabe. Krankenhäuser bieten multidisziplinäre Unterstützung im Medikamentenmanagement. Die zunehmende Diagnostik im Krankenhausumfeld führt naturgemäß dazu, dass Medikamente über Krankenhausapotheken abgegeben werden. Die Kühlkettenlogistik ist in Krankenhaussystemen zuverlässiger.

Das Segment der Online-Apotheken wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,4 % das schnellste Wachstum verzeichnen, angetrieben durch das rasante Wachstum digitaler Rezeptplattformen. Online-Apotheken bieten die bequeme Lieferung monatlicher Biologika nach Hause. Fortschritte bei Isolierverpackungstechnologien gewährleisten einen sicheren Transport von Biologika. Patienten bevorzugen die digitale Bestellung wiederkehrender Rezepte. Das Wachstum der Teleendokrinologie unterstützt die Fernüberprüfung von Rezepten. Online-Apotheken verbessern die Erreichbarkeit in abgelegenen Regionen. Wettbewerbsfähige Preise und Abonnementmodelle fördern die Nutzung. Die behördlichen Genehmigungen für E-Apotheken-Unternehmen werden weltweit ausgeweitet. Eltern schätzen die Echtzeit-Sendungsverfolgung für wichtige Therapien. Digitale Plattformen ermöglichen automatische Nachbestellungen und verbessern so die Therapietreue. Die zunehmende Akzeptanz von E-Health-Diensten in Schwellenländern beschleunigt das Wachstum dieses Segments.

Regionale Marktanalyse des Laron-Syndroms

- Nordamerika dominierte den Markt für das Laron-Syndrom mit dem größten Umsatzanteil von ca. 38,5 % im Jahr 2025.

- Unterstützt wird dies durch eine starke Gesundheitsinfrastruktur, höhere Diagnosequoten, aktive klinische Forschungsprogramme und die Präsenz führender Biotechnologieunternehmen, die an seltenen endokrinen Erkrankungen arbeiten.

- Die Region profitiert von der Verfügbarkeit fortschrittlicher Gentests, soliden Erstattungssystemen für seltene Erkrankungen und einem wachsenden Bewusstsein der Ärzteschaft, was gemeinsam die Früherkennung und die Inanspruchnahme von Behandlungen verbessert.

Markteinblicke zum Laron-Syndrom in den USA

Der US-amerikanische Markt für das Laron-Syndrom machte 2025 fast 81 % des nordamerikanischen Umsatzanteils aus. Treiber dieses Wachstums waren die flächendeckende Verfügbarkeit spezialisierter endokrinologischer Zentren, die rasche Verbreitung genomischer Tests und die hohen Investitionen in Forschung und Entwicklung von IGF-1-basierten Therapien. Die steigende Patientenzahl in Beobachtungsstudien und klinischen Prüfungen sowie die unterstützende Erstattungspolitik für seltene Erkrankungen beschleunigen das Marktwachstum in den USA weiterhin.

Einblick in den europäischen Markt für das Laron-Syndrom

Der europäische Markt für das Laron-Syndrom wird im Prognosezeitraum voraussichtlich ein deutliches jährliches Wachstum verzeichnen. Gründe hierfür sind das steigende Bewusstsein für seltene genetische Erkrankungen, der verbesserte Zugang zu molekulardiagnostischen Verfahren und die starken staatlichen Initiativen zur Förderung von Registern für seltene Erkrankungen. In ganz Europa setzen die Länder zunehmend auf strukturierte Behandlungspfade und multidisziplinäre Managementansätze, was die Identifizierung und Behandlung des Laron-Syndroms verbessert.

Markteinblicke zum Laron-Syndrom in Großbritannien

Der Markt für das Laron-Syndrom in Großbritannien dürfte ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch verbesserte genetische Screening-Programme, ein wachsendes Netzwerk spezialisierter endokrinologischer Kliniken und die aktive Beteiligung an Forschungskooperationen im Bereich seltener Erkrankungen. Das gestiegene öffentliche Bewusstsein für Wachstumsstörungen und verbesserte Überweisungssysteme tragen zusätzlich zu steigenden Diagnose- und Behandlungsraten bei.

Markteinblicke zum Laron-Syndrom in Deutschland

Der Markt für das Laron-Syndrom in Deutschland dürfte aufgrund des zunehmenden Fokus auf Präzisionsmedizin, einer starken Diagnostikbranche und staatlicher Förderung von Initiativen für seltene Erkrankungen deutlich wachsen. Hohe Gesundheitsausgaben, die Anwendung fortschrittlicher Hormontestverfahren und die verstärkte Weiterbildung von Ärzten im Umgang mit seltenen endokrinen Erkrankungen tragen zu einem stetigen Marktwachstum bei.

Markteinblicke zum Laron-Syndrom im asiatisch-pazifischen Raum

Der Markt für das Laron-Syndrom im asiatisch-pazifischen Raum wird Prognosen zufolge im Zeitraum 2026–2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind der verbesserte Zugang zu pädiatrischen Endokrinologen, das steigende Bewusstsein für genetische Wachstumsstörungen und zunehmende Investitionen im Gesundheitswesen in Ländern wie China, Japan, Indien und Südkorea. Staatliche Förderprogramme für seltene Erkrankungen und der Ausbau von Laboren für Gentests sind wichtige Wachstumstreiber.

Einblick in den japanischen Markt für das Laron-Syndrom

Der japanische Markt für das Laron-Syndrom verzeichnet ein starkes Wachstum, begünstigt durch fortschrittliche Gesundheitstechnologien, die hohe Inanspruchnahme genetischer Tests und eine gut ausgebaute öffentliche Gesundheitsinfrastruktur. Der zunehmende Fokus auf Früherkennung und -behandlung angeborener und genetischer Erkrankungen trägt zum stetigen Marktwachstum bei. Die alternde Bevölkerung Japans fördert zudem die breitere Anwendung spezialisierter Hormontherapien und langfristiger Betreuungskonzepte.

Markteinblicke zum Laron-Syndrom in China

Der Markt für das Laron-Syndrom in China hielt 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum. Treiber dieses Wachstums waren steigende Investitionen in die Genforschung, der rasche Ausbau der Gesundheitsinfrastruktur und die starke staatliche Förderung von Diagnoseverfahren für seltene Erkrankungen. Das zunehmende Bewusstsein von Kinderärzten und Endokrinologen sowie die steigenden Kosten für Gentests erweitern den Patientenkreis, der eine Diagnose und Behandlung erhält.

Marktanteil des Laron-Syndroms

Die Branche, die sich mit dem Laron-Syndrom befasst, wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Pfizer Inc. (USA)

• Ferring Pharmaceuticals (Schweiz)

• Ipsen Pharma (Frankreich)

• Novo Nordisk A/S (Dänemark)

• Eli Lilly and Company (USA)

• Genentech, Inc. (USA)

• BioMarin Pharmaceutical Inc. (USA)

• Teva Pharmaceutical Industries Ltd. (Israel)

• Merck & Co., Inc. (USA)

• OPKO Health, Inc. (USA)

• Zydus Lifesciences (Indien)

• Dr. Reddy's Laboratories (Indien)

• Sun Pharmaceutical Industries Ltd. (Indien)

• Torrent Pharmaceuticals (Indien)

• Hanmi Pharmaceutical (Südkorea)

• LG Chem (Südkorea)

• Roche Holding AG (Schweiz)

• Abbott Laboratories (USA)

• Siemens Healthineers (Deutschland)

• Thermo Fisher Scientific Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für das Laron-Syndrom

- Im Februar 2022 veröffentlichten Forscher den ersten Nachweis, dass eine AAV-basierte Gentherapie die Funktion des Wachstumshormonrezeptors in einem Mausmodell des Laron-Syndroms wiederherstellen kann. Eine einzelne, auf die Leber gerichtete AAV-GHR-Injektion erhöhte den IGF-1-Spiegel und führte zu messbaren Gewichtszunahmen und Längenwachstum bei GHR-defizienten Mäusen. Dies war der erste präklinische Machbarkeitsnachweis dafür, dass die Gentherapie möglicherweise in einen krankheitsmodifizierenden Ansatz für Patienten mit Wachstumshormonresistenz (Laron) umgesetzt werden könnte.

- Im Februar 2021 veröffentlichte eine Beobachtungsstudie aus einem Register zur Therapie mit rekombinantem humanem IGF-1 (Mecasermin, Increlex) Daten zur Wirksamkeit und Sicherheit im Alltag bei Kindern mit schwerem primärem IGF-1-Mangel (einschließlich Patienten mit Laron-Syndrom). Die Studie zeigte, dass rhIGF-1 das Längenwachstum bei den meisten therapienaiven/präpubertären Patienten fördert und dokumentierte gleichzeitig das bekannte Sicherheitsprofil (insbesondere Hypoglykämie und andere vorhersehbare Nebenwirkungen). Diese Publikation bekräftigte die Rolle von Mecasermin als etablierte Therapieoption für das Laron-Syndrom und lieferte wichtige Erkenntnisse für die Empfehlungen zum klinischen Monitoring.

- Im Oktober 2024 gab Eton Pharmaceuticals die Unterzeichnung eines Kaufvertrags zur Übernahme von Increlex® (Mecasermin-Injektion) von Ipsen bekannt (Abschluss der Transaktion im Dezember 2024). Dieser Meilenstein in der Vermarktung des einzigen zugelassenen rhIGF-1-Präparats zur Behandlung von schwerem IGF-1-Mangel wechselt die Eigentumsverhältnisse und dürfte Auswirkungen auf die weltweite Versorgung, Zugangsprogramme und Vermarktungsstrategien für die Therapie des Laron-Syndroms haben.

- Im Mai 2024 hob Ascendis Pharma auf der ENDO 2024 die Erweiterung seines TransCon-Portfolios für seltene endokrinologische Erkrankungen hervor (einschließlich langwirksamer Wachstums-/IGF-bezogener Programme und Präsentationen zur TransCon-Technologie), was auf verstärkte Investitionen der Branche in langwirksame Wachstums-/IGF-Biologieplattformen hindeutet, die zukünftige therapeutische Ansätze für Wachstumsstörungen im Allgemeinen beeinflussen könnten (einschließlich translationalem Interesse für Erkrankungen wie das Laron-Syndrom).

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.