Global Micro Guide Catheters Market

Marktgröße in Milliarden USD

CAGR :

%

USD

188.33 Million

USD

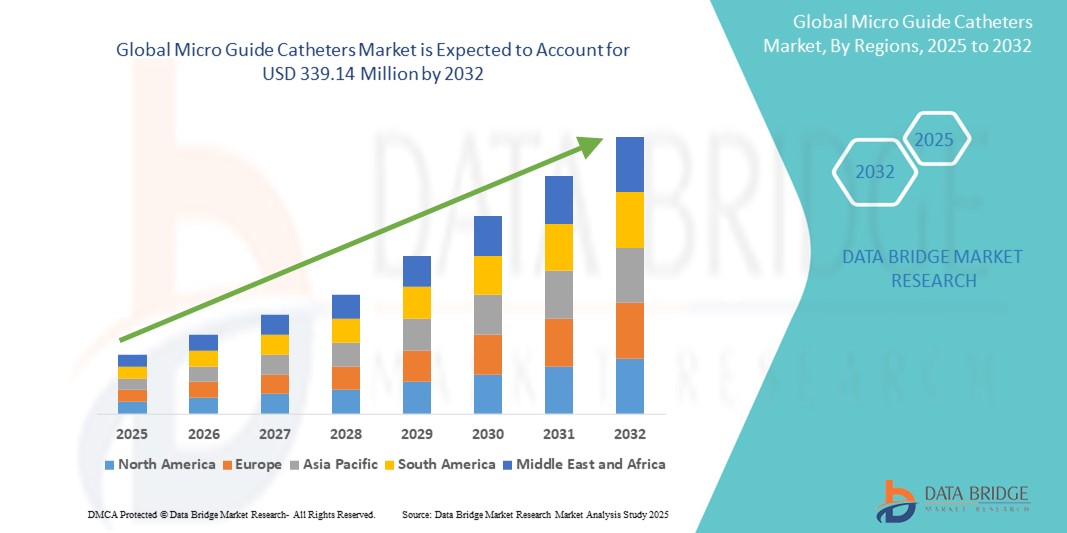

339.14 Million

2024

2032

USD

188.33 Million

USD

339.14 Million

2024

2032

| 2025 –2032 | |

| USD 188.33 Million | |

| USD 339.14 Million | |

| % | |

|

Globale Marktsegmentierung für Mikroführungskatheter nach Typ (flussgesteuerte Mikroführungskatheter und Over-the-Wire-Mikroführungskatheter), Anwendung (kardiovaskulär, neurovaskulär, Urologie und andere), Endbenutzer (Krankenhaus, Kliniken und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Mikroführungskatheter

- Der globale Markt für Mikroführungskatheter wird im Jahr 2024 auf 188,33 Millionen US-Dollar geschätzt und soll bis 2032 339,14 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate von 7,63 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Zahl kardiovaskulärer und neurovaskulärer Erkrankungen vorangetrieben, die die Nachfrage nach minimalinvasiven Verfahren mit Mikroführungskathetern zur präzisen Navigation in komplexen Gefäßwegen erhöht hat.

- Steigende Investitionen in fortschrittliche Bildgebungstechnologien und Katheterinnovationen sowie die zunehmende Bevorzugung katheterbasierter Eingriffe gegenüber herkömmlichen Operationen fördern zudem die Verbreitung von Mikroführungskathetern. Diese Faktoren beschleunigen die Nachfrage sowohl in entwickelten als auch in aufstrebenden Gesundheitssystemen und kurbeln damit das Wachstum der Branche deutlich an.

Marktanalyse für Mikroführungskatheter

- Mikroführungskatheter, die für die präzise Navigation in kleinen und gewundenen Gefäßen entwickelt wurden, sind aufgrund ihrer Flexibilität, Drehmomentkontrolle und Kompatibilität mit modernen Bildgebungssystemen zunehmend wichtige Werkzeuge bei minimalinvasiven Verfahren im Bereich der neurovaskulären, kardiovaskulären und peripheren Gefäßinterventionen.

- Die steigende Nachfrage nach Mikroführungskathetern ist vor allem auf die zunehmende Häufigkeit von Gefäßerkrankungen wie Schlaganfall , Aneurysmen und koronarer Herzkrankheit zurückzuführen , sowie auf eine zunehmende Verlagerung hin zu katheterbasierten Therapieverfahren anstelle traditioneller offener Operationen.

- Nordamerika dominierte den Markt für Mikroführungskatheter mit dem größten Umsatzanteil von 40,5 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, die frühe Einführung minimalinvasiver Techniken und eine starke Präsenz führender Hersteller medizinischer Geräte. Die USA weisen ein beträchtliches Behandlungsvolumen in neurointerventionellen und Herzkatheterlaboren auf.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund steigender Gesundheitsausgaben, einer rasch wachsenden Krankenhausinfrastruktur und einer zunehmenden Belastung durch lebensstilbedingte Gefäßerkrankungen die am schnellsten wachsende Region auf dem Markt für Mikroführungskatheter sein.

- Das Segment der neurovaskulären Anwendungen dominierte den Markt für Mikroführungskatheter mit einem Marktanteil von 70,5 % im Jahr 2024, angetrieben durch die zunehmende Zahl von Schlaganfallinterventionen und Fortschritte in der Kathetertechnologie, die auf komplexe neurologische Anatomien zugeschnitten ist.

Berichtsumfang und Marktsegmentierung für Mikroführungskatheter

|

Eigenschaften |

Wichtige Markteinblicke zu Micro Guide-Kathetern |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Mikroführungskatheter

„Miniaturisierung und Technologieintegration steigern die Präzision“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Mikroführungskatheter ist die fortschreitende Miniaturisierung von Kathetern in Verbindung mit der Integration fortschrittlicher Bildgebungs- und Navigationstechnologien wie 3D-Roadmapping , Echtzeit-Fluoroskopie und Drucksensorik. Diese Innovationen verbessern die Verfahrensgenauigkeit und die ärztliche Kontrolle erheblich, insbesondere bei komplexen neurovaskulären und koronaren Eingriffen.

- So sind beispielsweise die neuesten neurovaskulären Katheter von Penumbra mit ultraflachen Spitzen und flexiblen Schäften für eine verbesserte Manövrierfähigkeit in gewundenen Gefäßen ausgestattet, während die bildgeführten Therapiesysteme von Philips zunehmend in Verbindung mit Mikroführungskathetern eingesetzt werden, um die intraoperative Präzision zu verbessern.

- Die Integration von Mikrosensoren in Katheter ermöglicht Echtzeit-Feedback zum Gefäßwanddruck und zur Katheterpositionierung. Dies reduziert die Verfahrensrisiken und verbessert die Patientenergebnisse. Solche Fortschritte sind besonders wichtig bei der Behandlung von Schlaganfällen, Aneurysmen und chronischen Totalverschlüssen, bei denen eine präzise Gefäßnavigation unerlässlich ist.

- Darüber hinaus konzentrieren sich die Hersteller auf die Entwicklung hybrider Mikrokatheter, die Steuerungs-, Tracking- und Diagnosefunktionen kombinieren und so eine Einzelgerätelösung für komplexe Eingriffe ermöglichen.

- Die steigende Nachfrage nach minimalinvasiven Eingriffen, insbesondere bei der alternden Bevölkerung und bei Herz-Kreislauf-Patienten mit hohem Risiko, beschleunigt die Einführung dieser präzisionsgefertigten Mikroführungskatheter in Krankenhäusern und ambulanten Zentren weltweit.

- Da sich dieser Trend fortsetzt, investieren Unternehmen wie Stryker und Medtronic massiv in Forschung und Entwicklung, um Geräte der nächsten Generation zu produzieren, die eine überlegene klinische Leistung bei minimalem Trauma und maximaler Kompatibilität mit fortschrittlichen chirurgischen Systemen bieten.

Marktdynamik für Mikroführungskatheter

Treiber

„Steigende Belastung durch Gefäßerkrankungen und Präferenz für minimalinvasive Verfahren“

- Die weltweit zunehmende Zahl von Gefäßerkrankungen, darunter ischämischer Schlaganfall, zerebrale Aneurysmen und koronare Herzkrankheit, ist ein Haupttreiber des Wachstums im Markt für Mikroführungskatheter. Katheterbasierte Eingriffe werden gegenüber herkömmlichen offenen Operationen zunehmend bevorzugt, da sie kürzere Genesungszeiten, geringere Komplikationsrisiken und einen höheren Patientenkomfort bieten.

- So erweiterte die Terumo Corporation im Jahr 2024 ihr Portfolio an neurointerventionellen Mikrokathetern mit verbesserter Einführbarkeit und zielte auf Krankenhäuser mit hohen Schlaganfall-Fallzahlen in den USA und Europa ab. Diese Bemühungen spiegeln die branchenweite Dynamik hin zu Innovationen bei interventionellen Lösungen wider.

- Da Gesundheitssysteme weltweit auf kostengünstige und hocheffiziente Behandlungen drängen, bieten Mikroführungskatheter einen Mehrwert, da sie komplexe Eingriffe in minimalinvasiven Formaten ermöglichen. Ihr Nutzen sowohl in der Diagnostik als auch in der Therapie trägt zusätzlich zu ihrer klinischen Attraktivität bei.

- Die zunehmende Verwendung dieser Katheter bei neurovaskulären, kardiovaskulären und peripheren Gefäßverfahren, unterstützt durch das steigende Bewusstsein bei interventionellen Radiologen und Neurologen, stärkt weiterhin die Marktexpansion in entwickelten und aufstrebenden Märkten.

Einschränkung/Herausforderung

„Komplexe Herstellungs- und Regulierungshürden“

- Trotz des vielversprechenden Wachstums steht der Markt für Mikroführungskatheter vor erheblichen Herausforderungen, da die Herstellung ultrafeiner, flexibler und biokompatibler Katheterdesigns komplex ist. Präzisionstechnik erfordert teure Rohstoffe und fortschrittliche Fertigungstechnologien, was zu erhöhten Produktionskosten beiträgt.

- Darüber hinaus stellen strenge behördliche Zulassungsverfahren – insbesondere in Regionen wie den USA (FDA) und der EU (MDR) – Hürden für die Markteinführung neuer Produkte dar. Verzögerungen bei Zulassungen und klinischen Validierungsanforderungen verlängern oft die Markteinführungszeit und erhöhen die F&E-Ausgaben.

- Beispielsweise haben kleinere Unternehmen möglicherweise Schwierigkeiten, die sich entwickelnden regulatorischen Standards zu erfüllen oder ausreichende Daten aus klinischen Studien zu erhalten, um Zulassungen zu unterstützen, was ihre Wettbewerbspräsenz einschränkt.

- Darüber hinaus können katheterbedingte Komplikationen wie Knicken, Perforation oder Thrombusbildung den Einsatz bei Hochrisikoverfahren einschränken, sofern sie nicht durch verbesserte Designs und Schulung der Ärzte gemildert werden.

- Die Bewältigung dieser Herausforderungen durch kontinuierliche Materialinnovation, eine verbesserte Ausbildung der Ärzte und schnellere regulatorische Verfahren wird entscheidend sein, um eine breitere Marktdurchdringung zu erreichen und langfristiges Wachstum aufrechtzuerhalten.

Marktumfang für Mikroführungskatheter

Der Markt ist nach Typ, Anwendung und Endbenutzer segmentiert.

- Nach Typ

Der Markt für Mikroführungskatheter ist nach Typ in flussgesteuerte Mikroführungskatheter und Over-the-Wire-Mikroführungskatheter unterteilt. Das Over-the-Wire-Segment dominierte den Markt mit dem größten Umsatzanteil von 56,8 % im Jahr 2024, was auf seine überlegenen Navigationsmöglichkeiten, die verbesserte Unterstützung und die Kompatibilität mit einer Vielzahl von Führungsdrähten zurückzuführen ist. Diese Katheter werden häufig bei komplexen kardiovaskulären und peripheren Eingriffen bevorzugt, bei denen ein erhöhtes Drehmoment und eine höhere Schubfähigkeit für eine präzise Gefäßnavigation entscheidend sind.

Das Segment der flussgerichteten Katheter wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, angetrieben durch die zunehmende Anwendung bei neurovaskulären Eingriffen, insbesondere bei der Behandlung von intrakraniellen Aneurysmen und arteriovenösen Malformationen (AVM). Diese Katheter ermöglichen eine atraumatische Navigation durch gewundene Gefäße unter Verwendung der Blutflussrichtung und reduzieren so das Risiko von Gefäßverletzungen. Ihr leichtes Design und die zunehmende Verwendung bei Schlaganfall- und Embolisationsverfahren tragen zu ihrer steigenden Nachfrage bei.

- Nach Anwendung

Der Markt für Mikroführungskatheter ist nach Anwendungsgebieten in die Bereiche Herz-Kreislauf, Neurovaskular, Urologie und andere unterteilt. Das neurovaskuläre Segment führte den Markt mit einem dominanten Anteil von 70,5 % im Jahr 2024 an, bedingt durch die zunehmende Prävalenz von Schlaganfällen und die zunehmende Präferenz für minimalinvasive Neurointerventionen. Mikroführungskatheter spielen eine entscheidende Rolle bei der hochpräzisen Einbringung von Coils, Emboliemitteln oder Stents in empfindliche Hirngefäße. Dieses Segment profitiert von kontinuierlichen Innovationen bei Mikrokatheter-Navigationssystemen und dem weltweit wachsenden Volumen neurovaskulärer Eingriffe.

Der kardiovaskuläre Bereich wird aufgrund steigender Fälle von koronarer Herzkrankheit und peripheren Gefäßerkrankungen von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Diese Katheter werden zunehmend bei chronischen Totalverschlüssen (CTO) und perkutanen Koronarinterventionen (PCI) eingesetzt, bei denen die Gefäßkomplexität eine hohe Verfolgbarkeit und Unterstützung erfordert.

- Nach Endbenutzer

Der Markt für Mikroführungskatheter ist nach Endverbraucher in Krankenhäuser, Kliniken und andere Bereiche unterteilt. Das Krankenhaussegment hatte 2024 den größten Marktanteil aufgrund der hohen Anzahl katheterbasierter Eingriffe in diesen Bereichen, unterstützt durch eine fortschrittliche Infrastruktur und die Verfügbarkeit von spezialisiertem medizinischem Personal. Krankenhäuser neigen außerdem dazu, neue Technologien früher einzuführen und sind oft die primären Einrichtungen für hochkomplexe Eingriffe mit Neuro- und Herz-Kreislaufkathetern.

Das Kliniksegment dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, was auf die zunehmende Einrichtung ambulanter Interventionszentren und ambulanter Operationszentren (ASCs) zurückzuführen ist. Diese Zentren erfreuen sich aufgrund ihrer geringeren Verfahrenskosten, kürzeren Wartezeiten und der praktischen Anwendung bei kleineren bis mittelschweren katheterbasierten Eingriffen zunehmender Beliebtheit.

Regionale Analyse des Marktes für Mikroführungskatheter

- Nordamerika dominierte den Markt für Mikroführungskatheter mit dem größten Umsatzanteil von 40,5 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, die frühe Einführung minimalinvasiver Techniken und die starke Präsenz führender Hersteller medizinischer Geräte

- Gesundheitsdienstleister in der Region bevorzugen den Einsatz technologisch fortschrittlicher Mikrokatheter aufgrund ihrer Präzision, Flexibilität und Fähigkeit, komplexe Gefäßanatomien zu navigieren, insbesondere bei Schlaganfall- und Koronarinterventionen.

- Diese Dominanz wird durch hohe Investitionen in Forschung und Entwicklung seitens wichtiger Hersteller medizinischer Geräte, die frühzeitige Einführung innovativer Kathetertechnologien und günstige Erstattungsrichtlinien weiter verstärkt. Dadurch wird Nordamerika zu einem wichtigen Zentrum sowohl für die klinische Anwendung als auch für Innovationen im Bereich der Mikroführungskatheterlösungen.

Markteinblick in die USA für Mikroführungskatheter

Der US-Markt für Mikroführungskatheter erzielte 2024 mit 76,6 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf ein hohes Volumen neurovaskulärer und kardiovaskulärer Eingriffe, die frühzeitige Einführung minimalinvasiver Techniken und die starke Präsenz wichtiger globaler Hersteller zurückzuführen. Eine fortschrittliche Gesundheitsinfrastruktur und der breite Zugang zu modernsten interventionellen Instrumenten treiben das Marktwachstum weiter voran. Darüber hinaus verstärken die steigende Zahl von Schlaganfällen und koronarer Herzkrankheit sowie die steigende Nachfrage nach ambulanten Eingriffen die zunehmende Nutzung von Mikroführungskathetern sowohl im Krankenhaus als auch im ambulanten Bereich.

Markteinblick für Mikroführungskatheter in Europa

Der europäische Markt für Mikroführungskatheter wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, unterstützt durch die zunehmende Verbreitung von Gefäßerkrankungen und den zunehmenden Einsatz minimalinvasiver Verfahren. Der Fokus der Region auf die Verbesserung der Patientenergebnisse und die Verkürzung der Krankenhausaufenthalte beschleunigt den Übergang zu katheterbasierten Therapien. Darüber hinaus fördern staatliche Förderungen für fortschrittliche Medizintechnologien und die Umsetzung strenger Sicherheitsstandards die Einführung präzisionsgefertigter Mikroführungskatheter in verschiedenen Fachgebieten, darunter Neurologie und Kardiologie.

Markteinblick für Mikroführungskatheter in Großbritannien

Der britische Markt für Mikroführungskatheter wird im Prognosezeitraum voraussichtlich deutlich wachsen. Dies ist auf die steigende Zahl von Schlaganfällen und peripheren Gefäßerkrankungen sowie auf steigende Investitionen in die interventionelle Radiologie zurückzuführen. Der zunehmende Einsatz digitaler Gesundheitstechnologien und die zunehmende Präferenz für ambulante Eingriffe fördern den Einsatz von Mikroführungskathetern im NHS und in privaten Krankenhäusern. Die starke britische Forschungsinfrastruktur unterstützt zudem klinische Studien und Innovationen in Katheterdesign und -funktionalität.

Markteinblick für Mikroführungskatheter in Deutschland

Der deutsche Markt für Mikroführungskatheter steht vor einem stetigen Wachstum. Unterstützt wird er durch ein robustes Gesundheitssystem, hohe Verfahrensstandards und eine starke Nachfrage nach fortschrittlicher katheterbasierter Diagnostik und Behandlung. Deutschlands führende Position in der Medizintechnik und Innovation fördert die lokale Verfügbarkeit von Präzisions-Mikroführungskathetern. Angesichts der hohen Zahl kardiovaskulärer Erkrankungen und der alternden Bevölkerung steigt der Bedarf an minimalinvasiven, sicheren und effektiven Therapieinstrumenten weiter an.

Markteinblick für Mikroführungskatheter im asiatisch-pazifischen Raum

Der Markt für Mikroführungskatheter im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf den rasanten Ausbau der Gesundheitsinfrastruktur, das wachsende Bewusstsein für minimalinvasive Eingriffe und die steigende Krankheitslast in wichtigen Volkswirtschaften zurückzuführen. Staatliche Gesundheitsreformen und Investitionen in tertiäre Versorgungszentren ermöglichen einen verbesserten Zugang zu interventionellen Technologien, wobei Länder wie China, Indien und Japan die Einführungskurve anführen. Die Region profitiert zudem von einem wachsenden Pool ausgebildeter interventioneller Spezialisten und wachsenden inländischen Katheterproduktionskapazitäten.

Markteinblick für Mikroführungskatheter in Japan

Der japanische Markt für Mikroführungskatheter gewinnt aufgrund der alternden Bevölkerung, der starken Nachfrage nach fortschrittlicher neurovaskulärer Versorgung und der langjährigen Fokussierung auf hochpräzise medizinische Eingriffe an Bedeutung. Japan ist führend bei der frühzeitigen Einführung hochentwickelter katheterbasierter Systeme zur Behandlung von Schlaganfällen und Aneurysmen. Technologische Innovationen, kombiniert mit günstigen Erstattungsrichtlinien und staatlicher Unterstützung der Altenpflege, sorgen weiterhin für eine starke Marktdynamik.

Markteinblick für Mikroführungskatheter in Indien

Der indische Markt für Mikroführungskatheter wird voraussichtlich ein rasantes Wachstum verzeichnen. Treiber hierfür sind die wachsende Mittelschicht, das zunehmende Bewusstsein für minimalinvasive Behandlungsmöglichkeiten und staatliche Investitionen in die Modernisierung der kardiologischen und neurologischen Infrastruktur. Indien entwickelt sich aufgrund seiner kostengünstigen Behandlungsmöglichkeiten und der steigenden Nachfrage sowohl in städtischen als auch in halbstädtischen Gebieten zu einem wichtigen Zielland für interventionelle Behandlungen. Die zunehmende Zahl privater Krankenhäuser und die Verfügbarkeit lokal hergestellter, erschwinglicher Mikroführungskatheter sind wichtige Faktoren für das Marktwachstum.

Marktanteil von Micro Guide-Kathetern

Die Branche der Mikroführungskatheter wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Medtronic (Irland)

- Stryker (USA)

- Boston Scientific Corporation (USA)

- Terumo Corporation (Japan)

- Penumbra, Inc. (USA)

- Johnson & Johnson Services, Inc. (USA)

- Merit Medical Systems (USA)

- Asahi Intecc Co., Ltd. (Japan)

- Koch (USA)

- Teleflex Incorporated (USA)

- Cordis (USA)

- Terumo Neuro (USA)

- B. Braun SE (Deutschland)

- Integer Holdings Corporation (USA)

- Abbott (USA)

- Acandis GmbH (Deutschland)

- Balton (Polen)

- Reflow Medical, Inc. (USA)

- iVascular SLU (Spanien)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Mikroführungskatheter?

- Im April 2024 kündigte Medtronic plc die weltweite Markteinführung seines Mikroführungskatheters der nächsten Generation, Echelon 10, an. Dieser Katheter wurde für eine verbesserte Einführbarkeit bei neurovaskulären Eingriffen entwickelt. Er bietet erweiterte Coil-Kompatibilität und verbessertes Tracking zur Behandlung intrakranieller Aneurysmen. Die Markteinführung unterstreicht Medtronics anhaltenden Fokus auf Innovationen bei minimalinvasiven neurointerventionellen Therapien und die Bemühungen, Präzisionsinstrumente für die komplexe zerebrovaskuläre Navigation zu entwickeln.

- Im März 2024 stellte die Stryker Corporation ihr erweitertes Target Nano Detachable Coil System in Europa und im asiatisch-pazifischen Raum vor. Es ist für den Einsatz mit Hochleistungs-Mikroführungskathetern in der neurovaskulären Embolisation optimiert. Die Produktlinie ist für den Einsatz mit ultraflachen Mikrokathetern konzipiert und ermöglicht so die sichere Behandlung kleiner und gewundener Gefäße. Diese Erweiterung erweitert das neurovaskuläre Produkt-Ökosystem von Stryker und stärkt seine globale Marktführerschaft bei endovaskulären Lösungen.

- Im Februar 2024 brachte die Terumo Corporation eine neue Version ihres Progreat Mikrokathetersystems mit verbesserter Schubfähigkeit und hydrophiler Beschichtung für komplexe periphere Eingriffe auf den Markt. Der Katheter wurde entwickelt, um den Zugang zu distalen Läsionen bei Ischämie der unteren Extremitäten und AV-Fehlbildungen zu verbessern und unterstützt Ärzte bei hochpräzisen therapeutischen Eingriffen. Diese Entwicklung steht im Einklang mit Terumos strategischem Fokus auf Gefäßgesundheit und Verfahrensqualität.

- Im Januar 2024 erhielt Penumbra, Inc. die FDA-Zulassung für seinen RED 72 Mikrokatheter, der speziell für die Aspiration großer Gefäße im Schlaganfallmanagement entwickelt wurde. Der Mikrokatheter verfügt über eine optimierte Innenlumengeometrie und eine flexible distale Spitze, um die Führung zu verbessern und die Gerinnselentfernung zu optimieren. Dieser regulatorische Meilenstein stärkt Penumbras neurointerventionelles Portfolio und ermöglicht einen breiteren Zugang zu fortschrittlichen Schlaganfallbehandlungsoptionen.

- Im Dezember 2023 gab die Boston Scientific Corporation die Übernahme von Relievant Medsystems bekannt, einschließlich der Kathetertechnologien für gezielte Wirbelsäulentherapien. Obwohl diese Übernahme nicht auf den vaskulären Einsatz beschränkt ist, spiegelt sie einen Trend zur Entwicklung multidisziplinärer Katheter wider und unterstreicht Boston Scientifics Absicht, seine Mikrokatheteranwendungen sowohl auf neurologische als auch auf strukturelle Systeme auszuweiten. Die Integration soll Innovationen bei spezialisierten Mikrokatheterplattformen fördern, die für verschiedene Therapiebereiche einsetzbar sind.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.