Global Microinsurance Market

Marktgröße in Milliarden USD

CAGR :

%

USD

101.61 Billion

USD

170.70 Billion

2025

2033

USD

101.61 Billion

USD

170.70 Billion

2025

2033

| 2026 –2033 | |

| USD 101.61 Billion | |

| USD 170.70 Billion | |

| % | |

|

Global Microinsurance Market Segmentation, Nach Typ (Lifetime Coverage and Term Insurance), Age Group (Minor, Erwachsene und Senioren), Service Provider (Microinsurance (Commercially Viable) und Microinsurance through Aid/Government Support), Modelltyp (Partner Agent Model, Full-Service Model, Provider Driven Model, Community-Based/Mutual Model, and Others), Vertrieb Channel (Direct Trends

MikroversicherungsmarktÜberblick

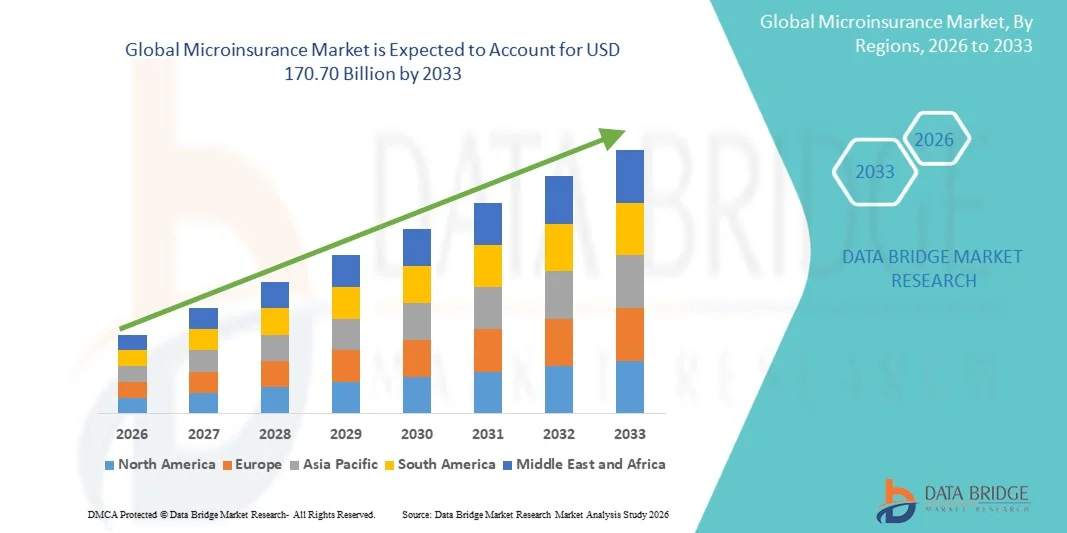

Der Mikroversicherungsmarkt wurde mit101,61 Mrd. USD im Jahr 2025und wird zu erreichen170,70 Milliarden USD bis 2033, in einemCAGR von 6,70% von 2026 bis 2033. Der Markt erlebt ein konsistentes Wachstum, das durch steigende Nachfrage nach erschwinglichem Finanzschutz bei Niedrigeinkommenspopulationen, zunehmendes Bewusstsein für die Versicherungsdurchdringung in Schwellenländern und den Ausbau digitaler Vertriebskanäle wie mobiler Versicherungsplattformen und Fintech-Ökosystemen verursacht wird. Die zunehmende Verwundbarkeit der unterbewahrten Bevölkerungen auf gesundheitliche Notfälle, klimabedingte Katastrophen und Einkommensinstabilität beschleunigt die Einführung von Mikroversicherungsprodukten in Entwicklungsregionen weiter.

Die zunehmende Häufigkeit von Klimarisiken, Naturkatastrophen und gesundheitsbezogenen Ausgaben, verbunden mit eingeschränktem Zugang zu traditionellen Versicherungen, sind zwingende Regierungen, Mikrofinanzierungseinrichtungen und Versicherer, um kostengünstige, leicht zugängliche Mikroversicherungslösungen zu fördern. Die digitale Transformation im Versicherungssektor, einschließlich mobiler Geldbörsen, KI-basierter Underwriting und parametrischer Versicherungsmodelle, ersetzt traditionelle papierbasierte Vertriebssysteme in vielen Märkten und bietet schnellere Claims, vereinfachte Registrierungsprozesse und hoch skalierbare Deckungsoptionen für ländliche und informelle Bevölkerungen.

Trends und Einblicke

- Nordamerika dominierte den Mikroversicherungsmarkt mit dem größten Umsatzanteil von 34% im Jahr 2025, unterstützt durch starke digitale Versicherungsdurchdringung, fortschrittliche Fintech-Infrastruktur, steigende Übernahme eingebetteter Versicherungslösungen und zunehmende Partnerschaften zwischen Versicherern und Finanztechnologieplattformen. Die Region profitiert auch von einer hohen Finanzkompetenz, einer weit verbreiteten mobilen Versicherung und starken regulatorischen Rahmenbedingungen, die Mikro-Level-Risikoabdeckungsprodukte unterstützen. Die zunehmende Integration von AI-getriebenen Underwriting- und digitalen Vertriebskanälen verstärkt weiterhin die Führungsposition Nordamerikas im globalen Markt.

- Das Segment Adult dominierte den Markt im Jahr 2025 mit einem Anteil von 66,1%, die von hoher Erwerbsbeteiligung und finanzieller Verantwortung für abhängige abhängige.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 8,9 % von 2026 bis 2033 sein, die durch rasche finanzielle Inklusionsinitiativen, große unterversicherte Bevölkerungen, zunehmendes Eindringen mobiler Versicherungsplattformen, expandieren Fintech-Ökosysteme und starke staatliche Sozialschutzprogramme gefördert wird. Die zunehmende Übernahme von erschwinglichen Mikroversicherungsprodukten in Indien, China, Indonesien, Vietnam und anderen südostasiatischen Ländern beschleunigt das regionale Marktwachstum weiter.

- Das Segment der Gruppe der Erwachsenenalter dominierte den Markt mit einem Anteil von 61,48% im Jahr 2025, unterstützt durch steigende Erwerbsbeteiligung, steigenden Bedarf an finanzieller Abhängigkeit und wachsender Übernahme von Mikroversicherungsprodukten unter den Arbeitnehmern der Gig-Wirtschaft und der informellen Bevölkerung.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 101,61 Milliarden

- Voraussichtlicher Marktwert (2033): USD 170,70 Milliarden

- Prognose CAGR (2026–2033): 6,70%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Scope und Microinsurance MarketSegment

|

Attribute |

MikroversicherungsschlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Allianz SE (Deutschland) |

|

Marktmöglichkeiten |

· Ausbau digitaler und mobiler Mikroversicherungsplattformen · Wachstum des Klimarisikos und der landwirtschaftlichen Mikroversicherung · Erhöhung der staatlichen und nichtstaatlichen Versicherungsaufnahmeprogramme |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Entwicklung des Mikroversicherungsmarkts

Trend: Wachstum in digitalen und Embedded Microinsurance Solutions

Mikroversicherungsprodukte werden zunehmend in digitale Ökosysteme wie mobile Geldbörsen, E-Commerce-Plattformen und Fintech-Anwendungen integriert. Anbieter nutzen API-basierte Versicherungsmodelle, um eine sofortige, kostengünstige Deckung für Gesundheit, Leben, Landwirtschaft und Asset Protection zu bieten. So bündeln beispielsweise Mobilfunkbetreiber und Fintech-Plattformen in Indien, Afrika und Südostasien die Mikroversicherung mit digitalen Zahlungsdiensten und ermöglichen eine sofortige Registrierung und Schadensverarbeitung. Der zunehmende Einsatz von AI-getriebenen Underwriting- und Mobile-First-Distributionen verbessert die Zugänglichkeit für einkommensschwache und unterhaltsame Bevölkerungsgruppen deutlich.

Mikroversicherungsmarktdynamik

Key Market Driver: Rising Financial Inclusion and Expanding Low-Income Population Coverage

Der zunehmende globale Fokus auf die finanzielle Inklusion treibt eine starke Nachfrage nach Mikroversicherungsprodukten, insbesondere in Schwellenländern. Regierungen und Finanzinstitute fördern aktiv bezahlbare Versicherungen, um gefährdete Bevölkerungsgruppen vor gesundheitlichen Notfällen, Pflanzenversagen, Naturkatastrophen und Einkommensverlusten zu schützen.

So erweitern z.B. staatlich geförderte Mikroversicherungsprogramme in Indien und Afrika die Deckung der Beschäftigten im ländlichen und informellen Sektor, während digitale Versicherer mobile Plattformen nutzen, um die Verteilungskosten zu senken und die Durchdringung in unterbewahrten Regionen zu verbessern. Die steigenden Arbeitskräfte in der Gig-Wirtschaft tragen ebenfalls zur Nachfrage nach flexiblen, preisgünstigen Versicherungsprodukten bei.

Schlüsselrückhaltung/Herausforderung: Schwache Bewusstsein und hohe Ansprüche Siedlungskomplexität

Eine große Herausforderung im Mikroversicherungsmarkt ist das geringe Bewusstsein der Zielpopulationen in Bezug auf Versicherungsleistungen und politische Strukturen. In vielen Entwicklungsregionen fehlt es den Verbrauchern immer noch an Versicherungen aufgrund begrenzter Finanzkompetenz und früherer negativer Erfahrungen.

Zudem erhöhen fragmentierte regulatorische Rahmenbedingungen und ineffiziente Forderungsabwicklungsprozesse die operative Komplexität für Versicherer. Eine begrenzte digitale Infrastruktur in ländlichen Gebieten beschränkt auch die reibungslose Onboarding- und Politikbetreuung und verlangsamt die große Adoption.

Key Market Opportunity: Ausbau digitaler Ökosysteme und Insurtech Innovation

Die Integration von Insurtech-Plattformen, Mobile Banking und KI-basierten Risikobewertungstools schafft erhebliche Wachstumschancen im Mikroversicherungsmarkt. Digitale Versicherer nutzen zunehmend Datenanalysen und maschinelles Lernen, um personalisierte Mikro-Level-Abdeckungsprodukte zu entwerfen und die Risikovorhersage zu verbessern.

Zum Beispiel werden parametrische Versicherungsmodelle in der Landwirtschaft verwendet, um automatisch Auszahlungen auf Basis von Wetterdaten auszulösen, wodurch die Forderungsabrechnungszeit von Wochen zu Tagen reduziert wird. Die Erweiterung der Smartphone-Durchdringung über Asien-Pazifik und Afrika, zusammen mit staatlich geführten digitalen Finanzprogrammen, wird voraussichtlich die Einführung von Mikroversicherungslösungen weltweit weiter beschleunigen.

Mikroversicherungsmarkt Geltungsbereich

Der Mikroversicherungsmarkt wird auf Basis von Typ, Altersgruppe, Dienstleister, Modelltyp und Vertriebskanal segmentiert.

- Typ

Auf der Grundlage des Typs wird der Microinsurance Market in die Lebenszeitdeckungs- und Termversicherung segmentiert. Das Segment Term Insurance dominierte den Markt im Jahr 2025 mit einem Anteil von 59,4%, angetrieben durch seine geringe Prämienstruktur, vereinfachtes Unterschreiben und starke Ausrichtung auf die Bedürfnisse der Bevölkerung mit niedrigem Einkommen. Es ist in Schwellenländern aufgrund seiner Erschwinglichkeit und einfachen Erneuerungszyklen weit verbreitet. Die von der Regierung unterstützten Programme zur finanziellen Eingliederung verstärkten die Adoption in den ländlichen und halbstädtischen Bevölkerungsgruppen. Mikrofinanzierungsinstitute spielen auch eine Schlüsselrolle bei der Verteilung von Term-basierten Mikroversicherungsprodukten. Digitale Bord- und mobile erste Versicherungsplattformen haben die Akquisitionsreibung deutlich reduziert. Darüber hinaus hat die zunehmende Sensibilisierung für den Risikoschutz bei informellen Arbeitnehmern die Nachfrage unterstützt. Das Segment profitiert von kurzfristigem finanziellen Engagement und macht es für Erstversicherer zugänglich. Die zunehmende Durchdringung von gesundheitsbezogenen Begriffsbezügen hat die Nutzung weiter ausgebaut. Insgesamt verstärkt die Skalierbarkeit und Kosteneffizienz die Marktführerschaft weltweit.

Das Segment Lifetime Coverage wird mit einem CAGR von 8,2% von 2026 bis 2033 das schnellste Wachstum bezeugen, das durch ein steigendes langfristiges Finanzplanungsbewusstsein unterstützt wird. Die steigenden Einkommensniveaus unter den Bevölkerungsgruppen mit niedrigerer Mittelschicht ermöglichen die Annahme von erweiterten Schutzplänen. Digitale Versicherungsökosysteme machen Life-Micro-Insurance-Produkte zugänglicher und transparenter. Die Integration von Spar-, Gesundheits- und Lebensvorteilen erhöht die Attraktivität des Produkts. Versicherungsanbieter bündeln immer mehr langfristige Wellness-Vorteile mit Deckungsplänen. Die zunehmende Urbanisierung verbessert das Kundenbewusstsein des lebenslangen Risikoschutzes. Die Regierungen fördern auch eine nachhaltige Versicherungsbeteiligung durch zuschussorientierte Programme. Fintech-getriebene Personalisierung verbessert die Produktverfügbarkeit und Retention. Eine Ausweitung der AI-basierten Risikobewertung ermöglicht eine bessere Preisgenauigkeit. Diese Faktoren beschleunigen die Nachfrage nach Life-Micro-Insurance-Produkten.

- Nach Altersgruppe

Auf Basis der Altersgruppe wird der Markt in Minor, Erwachsene und Senioren segmentiert. Das Segment Adult dominierte den Markt im Jahr 2025 mit einem Anteil von 66,1%, die von hoher Erwerbsbeteiligung und finanzieller Verantwortung für abhängige abhängige. Erwachsene bilden die primäre Einkommenserwerbsbevölkerung und machen sie zum Hauptziel für Versicherer. Arbeitgeber-verknüpfte Mikroversicherungssysteme haben die Übernahme von Arbeitnehmern weiter erhöht. Finanzinstitute sind aktiv Cross-Selling-Versicherung mit Kredit- und Sparprodukten. Die Sozialschutzprogramme der Regierung priorisieren auch die Erwachsenen. Das Bewusstsein für Gesundheits- und Lebensrisiken zu stärken, verstärkt die Durchdringung. Digitale Versicherungsplattformen verbessern die Zugänglichkeit in städtischen und ländlichen Märkten. Eine erhöhte mobile Penetration ermöglicht eine einfachere Prämienzahlung. Erwachsene reagieren eher auf Einkommensschutz- und Krankenhausversorgungsprodukte. Dieses Segment bleibt weiterhin das Rückgrat der Mikroversicherungsnachfrage weltweit.

Das Segment Senior Citizens wird von 2026 bis 2033 das schnellste CAGR von 9,1% registrieren, das von steigenden globalen Altern geprägt ist. Die steigenden Gesundheitskosten drängen die Nachfrage nach erschwinglichen Senior-Schutzplänen. Die Regierungen erweitern die Renten- und Krankengeldversicherungsprogramme. Digitale Gesundheitsökosysteme verbessern die Zugänglichkeit für ältere Kunden. Vereinfachte Claim-Prozesse erhöhen die Adoption unter älteren Benutzern. Versicherungsanbieter entwerfen altersspezifische Mikrodeckungsprodukte. Familiengetriebene Versicherungskäufe unterstützen auch das Segmentwachstum. Die zunehmende Prävalenz chronischer Krankheiten erhöht die Nachfrage nach kontinuierlicher Deckung. Die Integration von Telemedizin mit Versicherungsplänen verstärkt die Annahme. Diese Faktoren beschleunigen gemeinsam ein rasches Wachstum in hochrangigen Mikroversicherungslösungen.

- Von Service Provider

Auf der Grundlage des Dienstleisters wird der Markt in die Mikroversicherung (kommerzial Viable) und Mikroversicherung durch Aid/Government Support segmentiert. Das Segment Commercially Viable dominierte den Markt im Jahr 2025 mit einem Anteil von 63,8%, unterstützt durch starke Beteiligung von privaten Versicherern und Fintech-Plattformen. Die Skalierbarkeit der digitalen Verteilung hat die Rentabilität deutlich verbessert. Mobile-basierte Versicherungsökosysteme ermöglichen eine massenhafte Marktdurchdringung. Mikrofinanzinstitute fungieren als zentrale Vertriebspartner. Die privaten Versicherer konzentrieren sich auf ticketarme gebündelte Versicherungsprodukte. Datenanalyse verbessert die Underwriting-Effizienz und reduziert das Risiko. Die zunehmende finanzielle Inklusion erhöht die Kundenbasis. Das Cross-Selling durch Bank- und Telekommunikationskanäle beschleunigt die Adoption. Starker ROI aus digitalen Mikroversicherungsprodukten zieht Investitionen an. Dieses Segment führt weiterhin durch kommerzielle Nachhaltigkeit und hohe Outreach-Effizienz.

Das Segment Microinsurance Through Aid/Government Support wird von 2026 bis 2033 mit einem CAGR von 7,6% wachsen, das von zunehmenden globalen Finanzinklusionsinitiativen angetrieben wird. Die Regierungen erweitern die subventionierte Versicherungsdeckung für gefährdete Bevölkerungsgruppen. Internationale Hilfsorganisationen finanzieren Versicherungsdurchdringungsprogramme in Niedrigeinkommensregionen. Die öffentlich-privaten Partnerschaften stärken den Lieferrahmen. Ländliche Programme verbessern das Bewusstsein und die Zugänglichkeit. Digitale Identitätssysteme ermöglichen eine nahtlose Empfängereinschreibung. Die Regierungen integrieren die Versicherung mit den Sozialsystemen. Gesundheitskrise Bereitschaftsprogramme fördern die Annahme. Donor-backed Versicherungspools erweitern die Risikodeckungskapazität. Diese Faktoren führen zu einer stetigen Expansion unterstützter Mikroversicherungsökosysteme.

- Typ des Modells

Auf Basis des Modelltyps wird der Markt in Partner Agent Model, Full-Service Model, Provider Driven Model, Community-Based/Mutual Model, and Others segmentiert. Das Partner Agent Model dominierte den Markt im Jahr 2025 mit einem Anteil von 41,7%, aufgrund seiner Fähigkeit, bestehende Vertriebsnetze wie Banken und MFIs zu nutzen. Es reduziert die Betriebskosten für Versicherer und erweitert die ländliche Durchdringung. Telecom-Operatoren arbeiten zunehmend an der Verbreitung von Mikroversicherung. Das Modell profitiert von starkem Vertrauen in lokale Agenten. Finanzinstitute bieten eine gebündelte Versicherung mit Krediten und Sparprodukten. Die Versicherungsdurchdringung verbessert sich durch etablierte Kundenbeziehungen. Digitale Plattformen verbessern die Produktivität der Agenten und erreichen. Regulatorische Unterstützung für die Bancassurance verstärkt die Adoption. Es ermöglicht eine schnelle Skalierbarkeit in Schwellenländern. Dieses Modell bleibt die effizienteste Verteilungsstruktur in der Mikroversicherung.

Das Gemeinschafts-Based/Mutual Model wird voraussichtlich die schnellste CAGR von 8,4% von 2026 bis 2033 registrieren, die von steigenden vertrauensbasierten Finanzsystemen angetrieben wird. Lokale Gemeinschaften bilden zunehmend kooperative Versicherungspools. Gemeinsame Risikostrukturen verbessern die Erschwinglichkeit und Akzeptanz. Digitale Plattformen ermöglichen eine bessere Koordinierung der gegenseitigen Systeme. Nichtregierungsorganisationen unterstützen Programme zur Sensibilisierung der Gemeinschaft. Dieses Modell ist in ländlichen und informellen Volkswirtschaften sehr effektiv. Peer-basiertes Vertrauen verbessert die Teilnahmequoten deutlich. Mobile Zahlungssysteme vereinfachen die Premium-Sammlung. Die staatliche Unterstützung von kooperativen Versicherungsstrukturen erweitert sich. Diese Faktoren führen zu einer starken Einführung von gemeinschaftsgeführten Versicherungsökosystemen.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt in Direktverkäufe, Finanzinstitute, E-Commerce, Krankenhäuser, Kliniken und andere segmentiert. Das Segment Finanzinstitute dominierte den Markt im Jahr 2025 mit einem Anteil von 36,5%, der durch eine starke Integration mit Banken- und Mikrofinanzsystemen getrieben wurde. Banken bieten gebündelte Versicherung mit Spar- und Kreditprodukten. MFIs spielen eine wichtige Rolle bei der ländlichen Verteilung. Starkes Vertrauen in Finanzinstitute erhöht den Kundenerwerb. Digitale Banking-Plattformen verbessern die Versicherungszugänglichkeit. Die staatlich unterstützten Finanzinklusionspläne erweitern die Reichweite. Cross-Selling-Strategien erhöhen die Penetrationsraten. Versicherungsbewusstsein Kampagnen durch Banken fördern die Adoption. Integrierte digitale Geldbörsen unterstützen weitere Zahlungen. Dieser Kanal bleibt aufgrund des institutionellen Vertrauens und der Skalierung der Effizienz am dominantsten.

Das E-Commerce-Segment soll die schnellste CAGR von 2026 bis 2033 von 9,3% registrieren, die von steigender digitaler Adoption und mobiler Erstverbraucher angetrieben wird. Online-Plattformen vereinfachen die Versicherungskäufe. Die Insurtech-Integration mit E-Commerce-Ökosystemen erweitert die Reichweite. Abonnement-basierte Versicherungsangebote gewinnen Popularität. KI-getriebene Empfehlungsmotoren verbessern die Conversion-Raten. Nahtloses digitales Onboarding reduziert den Kundenabsturz. Partnerschaften zwischen Versicherern und E-Commerce-Plattformen erhöhen die Sichtbarkeit. Mobile Zahlungsdurchdringung ermöglicht Mikro-Premium-Sammlungen. Jüngere Bevölkerungen treiben die digitale Versicherungsnachfrage. Diese Faktoren beschleunigen ein rasches Wachstum der e-Commerce-basierten Mikroversicherungsverteilung.

Mikroversicherungsmarkt Regionale Analyse

Nordamerika dominierte den Mikroversicherungsmarkt und entfiel 2025 auf den größten Umsatzanteil von 34 %, unterstützt durch starke digitale Versicherungsdurchdringung, fortgeschrittene Fintech-Infrastruktur, steigende Übernahme eingebetteter Versicherungslösungen und zunehmende Partnerschaften zwischen Versicherern und Finanztechnologieplattformen. Die Region profitiert auch von einer hohen Finanzkompetenz, einer weit verbreiteten mobilen Versicherung und starken regulatorischen Rahmenbedingungen, die Mikro-Level-Risikoabdeckungsprodukte unterstützen. Die zunehmende Integration von AI-getriebenen Underwriting-, automatisierten Claim- und digitalen Distributionskanälen verstärkt weiterhin die Führungsposition Nordamerikas im globalen Markt.

US-Microinsurance Market Insight

Der US-Microinsurance-Markt zeigt ein starkes Wachstum aufgrund der steigenden Nachfrage nach kostengünstigen, flexiblen Versicherungsprodukten, der zunehmenden Übernahme digitaler Versicherungsplattformen und der wachsenden Nutzung eingebetteter Versicherungen im Banken-, E-Commerce- und Gig Economy-Ökosystem. Das starke Fintech-Ökosystem des Landes, die weit verbreitete Smartphonepenetration und die fortschrittlichen Datenanalysefähigkeiten ermöglichen es Versicherern, personalisierte Mikro-Level-Berichterstattungsprodukte zu entwickeln. Darüber hinaus treibt die zunehmende Sensibilisierung für den finanziellen Risikoschutz bei Niedrigeinkommens- und Gigarbeitern die Markterweiterung voran.

Europa Mikroversicherungsmarktaufsicht

Der Europa-Mikroversicherungsmarkt ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, unterstützt durch starke regulatorische Rahmenbedingungen, steigende Nachfrage nach inklusiven Versicherungslösungen und zunehmende Übernahme digitaler Versicherungsplattformen. Versicherungsanbieter in der ganzen Region konzentrieren sich auf den Ausbau der erschwinglichen Deckung für Gesundheits-, Lebens- und Immobilienrisiken durch mobile und Online-Kanäle. Die zunehmende Betonung auf die finanzielle Inklusion und den Schutz gefährdeter Bevölkerungen unterstützt das Marktwachstum in ganz Europa.

U.K. Mikroversicherungsmarktaufsicht

Die U.K. Der Mikroversicherungsmarkt erlebt ein stetiges Wachstum, das durch die zunehmende Einführung digitaler Versicherungsplattformen, die steigende Nachfrage nach flexiblen Deckungslösungen und eine starke Fintech-Innovation geprägt ist. Die Versicherer nutzen die AI-basierte Risikobewertung und automatisierte Underwriting-Systeme, um kostengünstige Versicherungsangebote zu erweitern. Darüber hinaus tragen die zunehmende Beteiligung der Gig-Wirtschaft und die steigende Verbraucherpräferenz für On-Demand-Versicherungsprodukte zur Markterweiterung bei.

Deutschland Mikroversicherungsmarktaufsicht

Der Deutschland-Mikroversicherungsmarkt wächst aufgrund zunehmender digitaler Transformation im Versicherungssektor, starker regulatorischer Support für Finanzschutzprodukte und wachsender Übernahme eingebetteter Versicherungslösungen stetig. Die Versicherungsanbieter konzentrieren sich auf die Verbesserung der Zugänglichkeit durch mobile Plattformen und vereinfachen die Emissions- und Schadensprozesse. Die Sensibilisierung für den Risikoschutz bei Niedrigeinkommensgruppen ist ein weiteres treibendes Marktwachstum.

Asien-Pazifik-Mikroversicherung Marktaufsicht

Der Asien-Pazifik-Microinsurance-Markt wird erwartet, dass ein rasches Wachstum zu verzeichnen ist, das durch rasche finanzielle Inklusionsinitiativen, große unterversicherte Bevölkerungen, zunehmende Durchdringung mobiler Versicherungsplattformen, erweiterte Fintech-Ökosysteme und starke staatliche Sozialschutzprogramme verursacht wird. Die zunehmende Übernahme von erschwinglichen Mikroversicherungsprodukten in Indien, China, Indonesien, Vietnam und anderen südostasiatischen Ländern beschleunigt das regionale Marktwachstum weiter. Die Ausweitung der digitalen Zahlungsinfrastruktur und die mobile erste Versicherungsverteilung verbessern den Zugang zur Versicherung in ländlichen und halbstädtischen Gebieten deutlich.

Japan Mikroversicherungsmarktaufsicht

Der Markt für Mikroversicherungen in Japan zeigt ein stetiges Wachstum aufgrund der zunehmenden Einführung digitaler Versicherungsplattformen, der steigenden Nachfrage nach flexiblen Deckungslösungen und der zunehmenden Konzentration auf den Finanzschutz bei alternden Bevölkerungen. Versicherungsanbieter integrieren fortschrittliche Analysen und digitale Onboarding-Systeme, um die Zugänglichkeit und Effizienz in der Politikverteilung zu verbessern.

China Mikroversicherung Marktaufsicht

Der China Microinsurance-Markt wächst rasant, angetrieben durch den Ausbau von digitalen Versicherungsökosystemen, steigende Übernahme mobiler Finanzdienstleistungen und starke staatliche Unterstützung für inklusive Finanzschutzprogramme. Die zunehmende Nutzung von AI-getriebenen Underwriting, eingebettete Versicherungen in E-Commerce-Plattformen und schnelle Fintech-Erweiterung erhöhen die Marktdurchdringung deutlich. Das zunehmende Bewusstsein für den Risikoschutz zwischen ländlichen und städtischen Bevölkerungen unterstützt die Markterweiterung.

Anteil am Mikroversicherungsmarkt

Die Mikroversicherungsindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Allianz SE (Deutschland)

- AXA S.A. (Frankreich)

- Zürich Versicherungsgruppe (Schweiz)

- MetLife Inc. (USA)

- Prudential Financial Inc. (USA)

- AIG (American International Group Inc.) (USA)

- München Re Group (Deutschland)

- Swiss Re Ltd. (Schweiz)

- MAPFRE S.A. (Spanien)

- Generali Group (Italien)

- Aviva plc (Vereinigtes Königreich)

- Alte Mutual Limited (Südafrika)

- Prudential plc (Vereinigtes Königreich)

- Ping An Insurance (China)

- China Life Insurance Company Limited (China)

- ICICI Prudential Life Insurance (India)

- HDFC Life Insurance Company Limited (Indien)

- LIC (Life Insurance Corporation of India) (Indien)

- MicroEnsure (Vereinigtes Königreich)

- BIMA (Milvik) (Schweden)

- APA-Versicherung (Kenya)

- Krankenversicherung (Kenya)

- Allianz Microinsurance (Deutschland)

- Pula Berater (Kenya)

- AXA Climate (Frankreich)

Neueste Entwicklungen im Mikroversicherungsmarkt

- Im April 2021 erweiterte BIMA (Milvik), ein digitaler Mikroversicherungsanbieter, seine Mobilfunk-Verteilungspartnerschaft mit Telekommunikationsbetreibern in Bangladesch, um die preisgünstige Lebens- und Krankenversicherungsdurchdringung zu stärken. Die Initiative nutzte mobile Zahlungen und USSD-basiertes Onboarding, um den Zugang zu Niedrigeinkommenspopulationen zu erhöhen und die Übernahme der Mikroversicherung in Südasien deutlich zu steigern

- Im August 2021 verstärkte MicroEnsure (jetzt Micro Insurance Company) sein Partnerschaftsnetzwerk in Ostafrika, indem es die Zusammenarbeit mit Mobilfunknetzbetreibern erweiterte, um die Embedded-Versicherungsverteilung zu skalieren. Die Expansion konzentrierte sich auf die Integration von Versicherungsprodukten in mobile Luft- und Finanzdienstleistungen Ökosysteme, die Verbesserung des Zugangs für ländliche und unterhaltsame Kunden in Kenia und den benachbarten Märkten

- Im November 2021 hat die AXA Group ihren Geschäftsbereich „AXA Emerging Customers“ durch den Ausbau von Mikro- und inklusiven Versicherungsangeboten in ganz Afrika und Asien erweitert. Die Initiative konzentrierte sich auf Niedrigeinkommenshaushalte durch die Bündelung von Lebens-, Gesundheits- und Immobilienmikroversicherungsprodukten mit digitalen Finanzdienstleistungen und mobilen Vertriebskanälen, die AXA-Position in inklusiven Versicherungsmärkten

- Im März 2022 erweiterte die Allianz Partners ihre Mikro- und Embedded-Versicherungslösungen über Partnerschaften mit digitalen Plattformen und Fintech-Unternehmen in ganz Asien-Pazifik. Die Erweiterung umfasste mobile Erstversicherungsprodukte für den Gesundheits- und Reiseschutz und zielte darauf ab, unterhaltsberechtigte Bevölkerungen durch kostengünstige digitale Verteilungsökosysteme zu erreichen

- Im Juli 2023 erweiterte Prudential plc seine inklusive Versicherungsstrategie in Asien durch seine „PRUHealth“- und Mikroversicherungsinitiativen in ganz Indonesien und Vietnam. Das Unternehmen konzentrierte sich auf erschwingliche Gesundheitsschutzprodukte, die über Bancassurance und digitale Kanäle verteilt werden, um die Versicherungsdurchdringung bei Niedrig- und Mitteleinkommensgruppen zu verbessern

- Im September 2023 absolvierte Turaco, ein tech-fähiges Mikroversicherungsunternehmen in Afrika, den Erwerb und die Integration von MicroEnsure Ghana-Operationen. Der Übergang verstärkte die digitale Versicherungsverteilung in Westafrika und ermöglichte skalierbare, mobile erste Versicherungsprodukte für informelle Arbeitnehmer und einkommensschwache Bevölkerungen

- Im Mai 2024 hat Indiens Ayushman Bharat Digital Mission (ABDM) seinen National Health Claim Exchange (NHCX) Rollout entwickelt, um Versicherungsansprüche zu digitalisieren, die über Versicherungen und Krankenhäuser verarbeitet werden. Die Initiative verbesserte Interoperabilität, reduzierte Forderungsabrechnungszeit und verstärkte Infrastruktur für die Verteilung von Mikro-Level-Krankenversicherungen in Indiens öffentlichen und privaten Gesundheitssystemen

- Im Oktober 2024 erweiterte BIMA (Milvik) sein eingebettetes Mikroversicherungsangebot in Partnerschaft mit Telekombetreibern in Afrika, wodurch der Zugang zu mobiler Gesundheits- und Lebensversicherung verbessert wurde. Die Expansion nutzte AI-getriebene Underwriting- und Mobile-First-Distribution, um die Erreichbarkeit und Durchdringung in den versicherten Märkten zu verbessern

- Im Februar 2025 hat LeapFrog Investments seinen Finanzierungsschwerpunkt auf Mikro- und Finanzinklusionsplattformen in ganz Asien und Afrika erweitert. Die Investitionsstrategie zielte auf skalierbare digitale Versicherungs-Startups ab, unterstützte Innovationen in der mobilen Mikroversicherung, KI-Unterschrift und eingebettete Finanzschutzprodukte für unterhaltsberechtigte Bevölkerungen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MIKROVERSICHERUNGSMARKT

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERMITTLUNG DER GLOBALEN GRÖSSE DES MIKROVERSICHERUNGSMARKTES

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MIKROVERSICHERUNGSMARKT: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 REGULATORISCHER RAHMEN

5.2 PORTERS FIVE FORCE MODELLE

5.3 WERTSCHÄTZUNGSKETTENANALYSE

6 GLOBALER MIKROVERSICHERUNGSMARKT, NACH TYP

6.1 ÜBERBLICK

6.2 LEBENSLANGE ABDECKUNG

6.3 Risikolebensversicherung

7 GLOBALER MIKROVERSICHERUNGSMARKT, NACH PRODUKT

7.1 ÜBERSICHT

7.2 LEBENSVERSICHERUNG

7.2.1 GUTSCHRIFT

7.2.2 SICHERHEIT

7.2.3 EINSPARUNGEN

7.3 KRANKENVERSICHERUNG

7.4 SACHVERSICHERUNG

7.5 Landwirtschaft/Indexversicherung

7.6 Unfalltod- und Invaliditätsversicherung

7.7 SONSTIGES

8 GLOBALER MIKROVERSICHERUNGSMARKT, NACH AUFTEILUNGSMODELL

8.1 ÜBERSICHT

8.2 PARTNER-AGENTEN-MODELL

8.3 FULL-SERVICE-MODELL

8.4 ANBIETERGETRIEBENES MODELL

8.5 GEMEINSCHAFTSBASIERTES/GEGENSEITIGES MODELL

8.6 SONSTIGES

9 GLOBALER MIKROVERSICHERUNGSMARKT, NACH ANBIETER

9.1 ÜBERSICHT

9.2 Mikroversicherung (wirtschaftlich rentabel)

9.3 Mikroversicherung durch staatliche Hilfe

10 GLOBALER MIKROVERSICHERUNGSMARKT, NACH RISIKODECKUNG

10.1 ÜBERSICHT

10.2 TOD

10.3 KRANKHEIT

10.4 UNFALL

10.5 SACHSCHÄDEN

10.6 ARBEITSLOSIGKEIT

10.7 Ernteausfälle

10.8 Verlust von Vieh

10.9 SONSTIGES

11 GLOBALER MIKROVERSICHERUNGSMARKT, ABDECKUNG NACH REGION

11.1 ÜBERBLICK

11.2 URBAN

11.3 LÄNDLICHER BEREICH

11.4 SONSTIGES

12 GLOBALER MIKROVERSICHERUNGSMARKT NACH ALTERSGRUPPEN

12.1 ÜBERSICHT

12.2 GERINGFÜGIGE

12.3 ERWACHSENE

12.4 SENIOREN

13 GLOBALER MIKROVERSICHERUNGSMARKT NACH VERTRIEBSKANAL

13.1 ÜBERSICHT

13.2 DIREKTVERKAUF

13.3 FINANZINSTITUTE

13.4 E-COMMERCE

13.5 KRANKENHÄUSER

13.6 KLINIKEN

13.7 SONSTIGES

14 GLOBALER MIKROVERSICHERUNGSMARKT, NACH LÄNDERN

14.1 GLOBALER MIKROVERSICHERUNGSMARKT (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

14.1.1 NORDAMERIKA

14.1.1.1. USA

14.1.1.2. KANADA

14.1.1.3. MEXIKO

14.1.2 EUROPA

14.1.2.1. DEUTSCHLAND

14.1.2.2. FRANKREICH

14.1.2.3. Vereinigtes Königreich

14.1.2.4. ITALIEN

14.1.2.5. SPANIEN

14.1.2.6. RUSSLAND

14.1.2.7. TÜRKEI

14.1.2.8. NIEDERLANDE

14.1.2.9. SCHWEIZ

14.1.2.10. RESTLICHES EUROPA

14.1.3 ASIEN-PAZIFIK

14.1.3.1. JAPAN

14.1.3.2. CHINA

14.1.3.3. SÜDKOREA

14.1.3.4. INDIEN

14.1.3.5. AUSTRALIEN

14.1.3.6. SINGAPUR

14.1.3.7. THAILAND

14.1.3.8. MALAYSIA

14.1.3.9. INDONESIEN

14.1.3.10. PHILIPPINEN

14.1.3.11. RESTLICHER ASIEN-PAZIFIK-RAUM

14.1.4 SÜDAMERIKA

14.1.4.1. BRASILIEN

14.1.4.2. ARGENTINIEN

14.1.4.3. RESTLICHES SÜDAMERIKA

14.1.5 NAHER OSTEN UND AFRIKA

14.1.5.1. SÜDAFRIKA

14.1.5.2. Saudi-Arabien

14.1.5.3. VAE

14.1.5.4. ÄGYPTEN

14.1.5.5. ISRAEL

14.1.5.6. RESTLICHER NAHER OSTEN UND AFRIKA

14.1.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

15 GLOBALER MIKROVERSICHERUNGSMARKT, UNTERNEHMENSLANDSCHAFT

15.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

15.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

15.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

15.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

15.5 FUSIONEN UND ÜBERNAHMEN

15.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

15.7 ERWEITERUNGEN

15.8 ÄNDERUNGEN DER VORSCHRIFTEN

15.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

16 GLOBALER MIKROVERSICHERUNGSMARKT, SWOT- UND DBR-ANALYSE

17 GLOBALER MIKROVERSICHERUNGSMARKT, FIRMENPROFIL

17.1 HDFC ERGO GENERAL INSURANCE COMPANY LIMITED,

17.1.1 UNTERNEHMENSÜBERSICHT

17.1.2 Umsatzanalyse

17.1.3 GEOGRAFISCHE PRÄSENZ

17.1.4 PRODUKTPORTFOLIO

17.1.5 JÜNGSTE ENTWICKLUNGEN

17.2 HOLLARD

17.2.1 UNTERNEHMENSÜBERSICHT

17.2.2 Umsatzanalyse

17.2.3 GEOGRAFISCHE PRÄSENZ

17.2.4 PRODUKTPORTFOLIO

17.2.5 JÜNGSTE ENTWICKLUNGEN

17.3 MICROENSURE HOLDINGS LIMITED

17.3.1 UNTERNEHMENSÜBERSICHT

17.3.2 Umsatzanalyse

17.3.3 GEOGRAFISCHE PRÄSENZ

17.3.4 PRODUKTPORTFOLIO

17.3.5 JÜNGSTE ENTWICKLUNGEN

17.4 NSIA-VERSICHERUNG

17.4.1 UNTERNEHMENSÜBERSICHT

17.4.2 Umsatzanalyse

17.4.3 GEOGRAFISCHE PRÄSENZ

17.4.4 PRODUKTPORTFOLIO

17.4.5 JÜNGSTE ENTWICKLUNGEN

17.5 STANDARD CHARTERED BANK

17.5.1 UNTERNEHMENSÜBERSICHT

17.5.2 Umsatzanalyse

17.5.3 GEOGRAFISCHE PRÄSENZ

17.5.4 PRODUKTPORTFOLIO

17.5.5 JÜNGSTE ENTWICKLUNGEN

17.6 WELLS FARGO

17.6.1 UNTERNEHMENSÜBERSICHT

17.6.2 Umsatzanalyse

17.6.3 GEOGRAFISCHE PRÄSENZ

17.6.4 PRODUKTPORTFOLIO

17.6.5 JÜNGSTE ENTWICKLUNGEN

17.7 SAC BANCO DO NORDESTE

17.7.1 UNTERNEHMENSÜBERSICHT

17.7.2 Umsatzanalyse

17.7.3 GEOGRAFISCHE PRÄSENZ

17.7.4 PRODUKTPORTFOLIO

17.7.5 JÜNGSTE ENTWICKLUNGEN

17.8 METLIFE

17.8.1 UNTERNEHMENSÜBERSICHT

17.8.2 Umsatzanalyse

17.8.3 GEOGRAFISCHE PRÄSENZ

17.8.4 PRODUKTPORTFOLIO

17.8.5 JÜNGSTE ENTWICKLUNGEN

17.9 ICICI BANK

17.9.1 UNTERNEHMENSÜBERSICHT

17.9.2 Umsatzanalyse

17.9.3 GEOGRAFISCHE PRÄSENZ

17.9.4 PRODUKTPORTFOLIO

17.9.5 JÜNGSTE ENTWICKLUNGEN

17.1 TATA AIA LIFE

17.10.1 UNTERNEHMENSÜBERSICHT

17.10.2 Umsatzanalyse

17.10.3 GEOGRAFISCHE PRÄSENZ

17.10.4 PRODUKTPORTFOLIO

17.10.5 JÜNGSTE ENTWICKLUNGEN

17.11 BAJAJ ALLIANZ

17.11.1 UNTERNEHMENSÜBERSICHT

17.11.2 Umsatzanalyse

17.11.3 GEOGRAFISCHE PRÄSENZ

17.11.4 PRODUKTPORTFOLIO

17.11.5 JÜNGSTE ENTWICKLUNGEN

17.12 AMHARA KREDIT- UND SPARINSTITUT

17.12.1 FIRMENÜBERSICHT

17.12.2 UMSATZANALYSE

17.12.3 GEOGRAFISCHE PRÄSENZ

17.12.4 PRODUKTPORTFOLIO

17.12.5 JÜNGSTE ENTWICKLUNGEN

17.13 ALBARAKA

17.13.1 FIRMENÜBERSICHT

17.13.2 Umsatzanalyse

17.13.3 GEOGRAFISCHE PRÄSENZ

17.13.4 PRODUKTPORTFOLIO

17.13.5 NEUESTE ENTWICKLUNGEN

17.14 BANCO DO NORDESTE

17.14.1 UNTERNEHMENSÜBERSICHT

17.14.2 Umsatzanalyse

17.14.3 GEOGRAFISCHE PRÄSENZ

17.14.4 PRODUKTPORTFOLIO

17.14.5 NEUESTE ENTWICKLUNGEN

17.15 BANDHAN FINANZDIENSTE

17.15.1 UNTERNEHMENSÜBERSICHT

17.15.2 Umsatzanalyse

17.15.3 GEOGRAFISCHE PRÄSENZ

17.15.4 PRODUKTPORTFOLIO

17.15.5 NEUESTE ENTWICKLUNGEN

17.16 STIFTUNG DER FRAU

17.16.1 UNTERNEHMENSÜBERSICHT

17.16.2 Umsatzanalyse

17.16.3 GEOGRAFISCHE PRÄSENZ

17.16.4 PRODUKTPORTFOLIO

17.16.5 NEUESTE ENTWICKLUNGEN

17.17 ASA

17.17.1 UNTERNEHMENSÜBERSICHT

17.17.2 Umsatzanalyse

17.17.3 GEOGRAFISCHE PRÄSENZ

17.17.4 PRODUKTPORTFOLIO

17.17.5 NEUESTE ENTWICKLUNGEN

17.18 AL AMANA MIKROFINANZ

17.18.1 UNTERNEHMENSÜBERSICHT

17.18.2 Umsatzanalyse

17.18.3 GEOGRAFISCHE PRÄSENZ

17.18.4 PRODUKTPORTFOLIO

17.18.5 JÜNGSTE ENTWICKLUNGEN

17.19 STIFTUNG WWB KOLUMBIEN

17.19.1 UNTERNEHMENSÜBERSICHT

17.19.2 Umsatzanalyse

17.19.3 GEOGRAFISCHE PRÄSENZ

17.19.4 PRODUKTPORTFOLIO

17.19.5 JÜNGSTE ENTWICKLUNGEN

17.2 PROTECTA

17.20.1 UNTERNEHMENSÜBERSICHT

17.20.2 Umsatzanalyse

17.20.3 GEOGRAFISCHE PRÄSENZ

17.20.4 PRODUKTPORTFOLIO

17.20.5 JÜNGSTE ENTWICKLUNGEN

17.21 HOLLARD-GRUPPE

17.21.1 UNTERNEHMENSÜBERSICHT

17.21.2 UMSATZANALYSE

17.21.3 GEOGRAFISCHE PRÄSENZ

17.21.4 PRODUKTPORTFOLIO

17.21.5 JÜNGSTE ENTWICKLUNGEN

17.22 STANDARD CHARTERED PLC

17.22.1 UNTERNEHMENSÜBERSICHT

17.22.2 Umsatzanalyse

17.22.3 GEOGRAFISCHE PRÄSENZ

17.22.4 PRODUKTPORTFOLIO

17.22.5 JÜNGSTE ENTWICKLUNGEN

*HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN. ZUGEHÖRIGE BERICHTE

18 SCHLUSSFOLGERUNG

19 FRAGEBOGEN

20 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.