Global Neoantigens Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.62 Billion

USD

29.00 Billion

2022

2030

USD

2.62 Billion

USD

29.00 Billion

2022

2030

| 2023 –2030 | |

| USD 2.62 Billion | |

| USD 29.00 Billion | |

| % | |

|

Globaler Markt für Neoantigene, nach Behandlung (Kombinationstherapie und Monotherapie), therapeutischem Fachgebiet (Lungenkrebs, Harnwegskrebs, Melanom, Leberkrebs, Kopf- und Halskrebs sowie Blut- und Knochenmarkkrebs), Therapielinie (Erstlinie, Zweitlinie und spätere Linien), Endbenutzer (Krankenhäuser, häusliche Pflege, Fachzentren, andere), Vertriebskanal (Krankenhausapotheke, Online-Apotheke, Einzelhandelsapotheke) – Branchentrends und Prognose bis 2030.

Neoantigene Marktanalyse und Größe

Die steigende Krebsrate belastet die Gesundheitssysteme weltweit. Laut der Weltgesundheitsorganisation (WHO) war Krebs 2019 in 183 Ländern die häufigste Todesursache bei Menschen unter 70 Jahren und in 123 Ländern die vierthäufigste Todesursache. Jüngste klinische Entwicklungen in der Biotechnologie und steigende Investitionen in die Erforschung von Neoantigenen und der damit verbundenen Mechanismen dürften den globalen Neoantigenmarkt stärken.

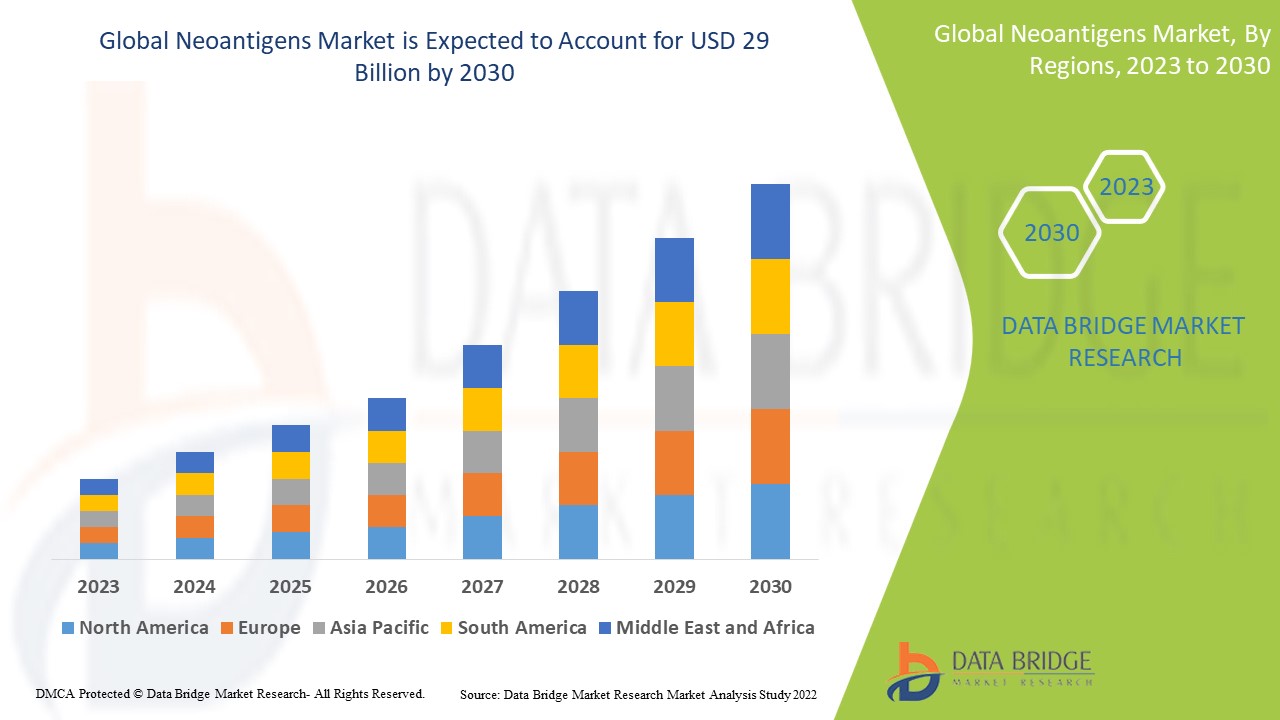

Data Bridge Market Research analysiert die Wachstumsrate des globalen Neoantigenmarktes im Prognosezeitraum 2023–2030. Die erwartete durchschnittliche jährliche Wachstumsrate (CAGR) des globalen Neoantigenmarktes liegt im genannten Prognosezeitraum bei etwa 35,00 %. Der Markt wurde 2022 auf 2,62 Milliarden US-Dollar geschätzt und dürfte bis 2030 auf 29 Milliarden US-Dollar wachsen. Neben Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen.

Neoantigene Marktumfang und Segmentierung

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2023 bis 2030 |

|

Basisjahr |

2022 |

|

Historische Jahre |

2021 (Anpassbar auf 2015 – 2020) |

|

Quantitative Einheiten |

Umsatz in Milliarden USD, Mengen in Einheiten, Preise in USD |

|

Abgedeckte Segmente |

Behandlung (Kombinationstherapie und Monotherapie), therapeutisches Fachgebiet (Lungenkrebs, Krebs der Harnwege, Melanom , Leberkrebs, Kopf- und Halskrebs sowie Blut- und Knochenmarkkrebs), Therapielinie (Erstlinie, Zweitlinie und spätere Linien), Endverbraucher (Krankenhäuser, häusliche Pflege, Fachzentren, andere), Vertriebskanal (Krankenhausapotheke, Online-Apotheke, Einzelhandelsapotheke) |

|

Abgedeckte Länder |

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) in Asien-Pazifik (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika |

|

Abgedeckte Marktteilnehmer |

Achilles Therapeutics plc (Großbritannien), Advaxis Immunotherapies (USA), Genocea (USA), Gradalis, Inc. (USA), Gritstone bio (USA), Iovance Biotherapetics Inc (USA), Medigene AG (Deutschland), BioNTech SE (USA), Lilly (USA), Scicomvisuals (Niederlande), Moderna, Inc. (USA), F. Hoffmann-La Roche Ltd. (Schweiz), Merck KGaA (Deutschland), Sun Pharmaceutical Industries Ltd. (Indien) |

|

Marktchancen |

|

Marktdefinition

Neoantigene sind neu gebildete Antigene, die vom Immunsystem bisher nicht erkannt wurden. Sie werden für zielgerichtete Therapien zur Behandlung von Krebszellen eingesetzt. Sie sind tumorspezifisch und hoch immunogen. Daher werden Neoantigene in gesundem Gewebe nicht exprimiert. Sie spielen eine wichtige Rolle bei der tumorspezifischen T-Zell-vermittelten Antitumorreaktion und bei Krebsimmuntherapien. Zahlreiche Forschungsstudien zeigen zudem, dass Neoantigene bei der Immunflucht, der Immunoeditierung und der Sensibilität gegenüber Immun-Checkpoint-Inhibitoren helfen können.

Globale Neoantigene Marktdynamik

Treiber

- Zunehmende Prävalenz von Krebserkrankungen

Die steigende Prävalenz verschiedener Krebsarten dürfte das Marktwachstum fördern. Im Jahr 2012 prognostizierte die WHO, dass weltweit 8,2 Millionen Menschen an verschiedenen Krebserkrankungen starben. Lungen-, Dickdarm-, Brust- und Leberkrebs gehörten zu den häufigsten Krebsarten, wobei Lungen-, Dickdarm- und Brustkrebs am häufigsten waren. Hirntumore (Medulloblastom und Gliom) und Neuroblastom sind die häufigsten soliden Tumoren, während Rhabdomyosarkom und Osteosarkom seltener vorkommen.

- Höhere Nachfrage nach biotechnologischen Fortschritten

Biotechnologische Fortschritte haben zur Akzeptanz der Immuntherapie geführt, was ihre Anwendung in der personalisierten Medizin vorantreibt. Immuntherapie wird häufig zur Behandlung von Krebs eingesetzt; einige Behandlungen beinhalten Neoantigene, die auf der Oberfläche von Krebszellen gefunden werden. Daher wird der Einsatz von Neoantigenen zur Krebsbehandlung intensiv erforscht.

Gelegenheiten

- Zunehmende staatliche Initiativen zur Krebsbehandlung

Zahlreiche Regierungen haben Initiativen und Programme zur Verbesserung der Krebsbehandlung und -prävention gestartet. So verabschiedete die Weltgesundheitsversammlung 2017 die Resolution Krebs (WHA70.12), einen integrierten Ansatz zur Krebsprävention und -bekämpfung. Das Programm forderte die WHO und andere Regierungen auf, ihre Anstrengungen zu verstärken, um die im Globalen Aktionsplan (2013–2020) zur Prävention und Behandlung nichtübertragbarer Krankheiten (NCDs) und in der UN-Agenda 2030 für nachhaltige Entwicklung festgelegten Ziele zur Reduzierung krebsbedingter vorzeitiger Todesfälle zu erreichen.

- Höhere Medikamenteneinführungen für eine schnelle Genesung der Patienten

Verschiedene Medikamente werden flächendeckend eingeführt, um den Genesungsprozess zu beschleunigen. So brachte Corning Incorporated im Oktober 2019 zwei neue Produkte, Elplasia und Matrigel, in sein Portfolio für die Organoidkultur auf den Markt, um neue Lösungen für die Sphäroid- und Organoidkultur zu bieten. Elplasia, eine 3D-Zellkultur-Mikroplatte, verfügt über eine Mikrokavitätstechnologie, die die Bildung, Kultivierung und Analyse von Sphäroiden in großen Mengen ermöglicht. Die Matrigel-Matrix für die Organoidkultur ist optimiert, um das Wachstum und die Differenzierung von Organoiden zu unterstützen. Dieser Faktor eröffnet somit zahlreiche Möglichkeiten für Marktwachstum.

Einschränkungen/Herausforderungen

- Hohe Kosten für Neoantigene

Die enormen Kosten für die verschiedenen Neoantigene behindern das Marktwachstum. Sie werden für viele Bereiche unerschwinglich und schränken somit das Marktwachstum ein.

Dieser globale Marktbericht zu Neoantigenen enthält Details zu aktuellen Entwicklungen, Handelsbestimmungen, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, dem Einfluss inländischer und lokaler Marktteilnehmer, analysiert Chancen hinsichtlich neuer Umsatzquellen, Änderungen der Marktregulierung, strategische Marktwachstumsanalysen, Marktgröße, Kategoriewachstum, Anwendungsnischen und Marktdominanz, Produktzulassungen, Produkteinführungen, geografischer Expansion und technologischen Innovationen. Um weitere Informationen zum globalen Neoantigenmarkt zu erhalten, kontaktieren Sie Data Bridge Market Research für ein Analysten-Briefing. Unser Team unterstützt Sie bei fundierten Marktentscheidungen und unterstützt Sie bei Ihrem Marktwachstum.

Globaler Neoantigen-Marktumfang

Der globale Markt für Neoantigene ist nach Behandlung, therapeutischer Spezialisierung, Therapielinie, Vertriebskanal und Endverbraucher segmentiert. Das Wachstum dieser Segmente hilft Ihnen, schwache Wachstumssegmente in den Branchen zu analysieren und bietet den Nutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen helfen, strategische Entscheidungen zur Identifizierung zentraler Marktanwendungen zu treffen.

Therapeutische Spezialität

- Lungenkrebs

- Krebs des Harnsystems

- Melanom

- Leberkrebs

- Kopf- und Halskrebs

- Blut- und Knochenmarkkrebs

Behandlung

- Kombinationstherapie

- Monotherapie

Therapielinie

- Erste Zeile

- Zweite Linie

- Spätere Zeilen

Endbenutzer

- Krankenhäuser

- Häusliche Pflege

- Fachzentren

- Sonstige

Vertriebskanal

- Krankenhausapotheke

- Online-Apotheke

- Einzelhandelsapotheke

Neoantigene Markt – Regionale Analyse/Einblicke

Der globale Markt für Neoantigene wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Behandlung, therapeutischem Fachgebiet, Therapielinie, Vertriebskanal und Endbenutzer wie oben angegeben bereitgestellt.

Die wichtigsten Länder, die im globalen Marktbericht zu Neoantigenen abgedeckt sind, sind die USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, die Niederlande, die Schweiz, Belgien, Russland, Italien, Spanien, die Türkei, das übrige Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, die Philippinen, der übrige asiatisch-pazifische Raum (APAC) in der Region Asien-Pazifik (APAC), Saudi-Arabien, die Vereinigten Arabischen Emirate, Südafrika, Ägypten, Israel, der übrige Nahe Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und der übrige Südamerika als Teil Südamerikas.

Im asiatisch-pazifischen Raum wird aufgrund der Präsenz wichtiger Produkthersteller, zunehmender Forschungs- und Entwicklungsaktivitäten sowie steigender Gesundheitsausgaben das höchste Marktwachstum erwartet.

Nordamerika dominiert den Markt aufgrund der neuesten Technologieentwicklung und der Existenz einer Vielzahl innovativer Arzneimittelmoleküle zur Verbesserung des Behandlungsablaufs.

Der Länderteil des Berichts enthält zudem Informationen zu einzelnen marktbeeinflussenden Faktoren und regulatorischen Änderungen im Inland, die sich auf aktuelle und zukünftige Markttrends auswirken. Darüber hinaus werden die Präsenz und Verfügbarkeit globaler Marken und die damit verbundenen Herausforderungen aufgrund starker oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt und eine Prognoseanalyse der Länderdaten erstellt.

Wettbewerbsumfeld und globale Analyse der Marktanteile von Neoantigenen

Die Wettbewerbslandschaft des globalen Neoantigenmarktes bietet detaillierte Informationen nach Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf den Fokus der Unternehmen im globalen Neoantigenmarkt.

Zu den wichtigsten Akteuren auf dem globalen Markt für Neoantigene gehören:

- Achilles Therapeutics plc (Großbritannien)

- Advaxis Immunotherapies (USA)

- Genocea (USA)

- Gradalis, Inc. (USA)

- Gritstone-Biografie (USA)

- Iovance Biotherapetics Inc (USA)

- Medigene AG (Deutschland)

- BioNTech SE (USA)

- Lilly (USA)

- Scicomvisuals (Niederlande)

- Moderna, Inc. (USA)

- F. Hoffmann-La Roche Ltd. (Schweiz).

- Merck KGaA (Deutschland)

- Sun Pharmaceutical Industries Ltd. (Indien)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN NEOANTIGENMARKT

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERMITTLUNG DER GLOBALEN MARKTGRÖSSE FÜR NEOANTIGENE

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 EPIDEMIOLOGIEBASIERTES MODELL

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR NEOANTIGENE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 PORTERS 5-KRÄFTE-MODELL

6 Brancheneinblicke

6.1 Patentanalyse

6.1.1 PATENTLANDSCHAFT

6.1.2 USPTO-NUMMER

6.1.3 PATENTABLAUFEN

6.1.4 EPIO-NUMMER

6.1.5 Patentstärke und -qualität

6.1.6 Patentansprüche

6.1.7 Patentzitate

6.1.8 Patentstreitigkeiten und Lizenzierung

6.1.9 Patentakte

6.1.10 LÄNDER MIT ERHALTENEN PATENT

6.1.11 TECHNOLOGISCHER HINTERGRUND

6.2 MEDIKAMENTENBEHANDLUNGSRATE NACH REIFEM MÄRKTEN

6.3 DEMOGRAFISCHE TRENDS: AUSWIRKUNGEN AUF ALLE INZIDENZRATEN

6.4 PATIENTENFLUSSDIAGRAMM

6.5 WICHTIGE PREISSTRATEGIEN

6.6 WICHTIGE STRATEGIEN ZUR PATIENTENEINREGISTRIERUNG

6.7 INTERVIEWS MIT FACHKRÄFTEN

6.8 WEITERE KOL-SNAPSHOTS

7 FUSIONEN UND ÜBERNAHMEN

7.1 LIZENZIERUNG

7.2 Kommerzialisierungsvereinbarungen

8 REGULATORISCHER RAHMEN

8.1 BEHÖRDLICHES GENEHMIGUNGSVERFAHREN

8.2 EINFACHE BEHÖRDLICHE GENEHMIGUNG IN GEOGRAFIEN

8.3 Zulassungsverfahren

8.4 LIZENZIERUNG UND REGISTRIERUNG

8.5 Überwachung nach der Markteinführung

8.6 GUTE HERSTELLUNGSPRAKTIKEN (GMPS)

9 PIPELINE-ANALYSE

9.1 KLINISCHE STUDIEN UND PHASENANALYSE

9.2 MEDIKAMENTENTHERAPIE-PIPELINE

9.3 PHASE III-KANDIDATEN

9.4 KANDIDATEN DER PHASE II

9.5 KANDIDATEN DER PHASE I

9.6 SONSTIGES (PRÄKLINISCH UND FORSCHUNG)

10 F & E-ANALYSE

10.1 VERGLEICHENDE ANALYSE

10.2 Arzneimittelentwicklungslandschaft

10.3 TIEFENBLICKE IN DIE REGULATORISCHEN MEILENSTEINE

10.4 THERAPIEBEWERTUNG

10.5 Vermögensbasierte Kooperationen und Partnerschaften

11 GLOBALER MARKT FÜR NEOANTIGENE, NACH BEHANDLUNG

11.1 ÜBERBLICK

11.2 Kombinationstherapie

11.3 Monotherapie

12 GLOBALER MARKT FÜR NEOANTIGENE, NACH TYP

12.1 ÜBERSICHT

12.2 PERSONALISIERTE NEOANTIGEN-IMPFSTOFFE

12.3 Standard-NEOANTIGEN-Impfstoffe

13 GLOBALER MARKT FÜR NEOANTIGENE, NACH PRODUKTTYP

13.1 ÜBERSICHT

13.2 IMPFSTOFFE

13.2.1 NUKLEINSÄURE-/DNA-IMPFSTOFFE

13.2.1.1. DURCH THERAPIE

13.2.1.1.1. Kombinationstherapie

13.2.1.1.2. Monotherapie

13.2.1.2. NACH TYP

13.2.1.2.1. PERSONALISIERTE NEOANTIGEN-IMPFSTOFFE

13.2.1.2.2. Standardmäßige Neoantigen-Impfstoffe

13.2.2 RNA-IMPFSTOFFE

13.2.2.1. NACH TYP

13.2.2.1.1. Kombinationstherapie

13.2.2.1.2. Monotherapie

13.2.2.2. NACH TYP

13.2.2.2.1. PERSONALISIERTE NEOANTIGEN-IMPFSTOFFE

13.2.2.2.2. Standardmäßige Neoantigen-Impfstoffe

13.2.3 PEPTID-IMPFSTOFFE

13.2.3.1. NACH TYP

13.2.3.1.1. Kombinationstherapie

13.2.3.1.2. Monotherapie

13.2.3.2. NACH TYP

13.2.3.2.1. PERSONALISIERTE NEOANTIGEN-IMPFSTOFFE

13.2.3.2.2. Standardmäßige Neoantigen-Impfstoffe

13.2.4 IMPFSTOFFE AUF DER BASIS DENDRITISCHER ZELLEN

13.2.4.1. NACH TYP

13.2.4.1.1. Kombinationstherapie

13.2.4.1.2. Monotherapie

13.2.4.2. NACH TYP

13.2.4.2.1. PERSONALISIERTE NEOANTIGEN-IMPFSTOFFE

13.2.4.2.2. Standardmäßige Neoantigen-Impfstoffe

13.3 ADOPTIVE T-ZELL-THERAPIE

13.3.1 NEUE ARZNEIMITTEL

13.3.1.1. NIVOLUMAB

13.3.1.2. PEMBROLIZUMAB

13.3.1.3. FLUDARABIN

13.3.1.4. Cyclophosphamid

13.3.1.5. SONSTIGES

14 GLOBALER MARKT FÜR NEOANTIGENE, NACH ANSATZ

14.1 ÜBERSICHT

14.2 Neoantigenbasierte Krebsimpfstoffe

14.3 Neoantigenbasierter adoptiver Zelltransfer (ACT)

15 GLOBALER MARKT FÜR NEOANTIGENE, NACH THERAPIELINIEN

15.1 ÜBERSICHT

15.2 ERSTLINIEN-NEOOMPFUNGSSCHEMA

15.3 Zweitlinien-Neoimpfschemata

15.4 NEUE IMPFUNGSSCHEMEN FÜR SPÄTERE LINIEN

16 GLOBALER MARKT FÜR NEOANTIGENE, NACH THERAPEUTISCHEN

16.1 ÜBERSICHT

16.2 Hämatologische Malignome

16.2.1 NACH ANSATZ

16.2.1.1. Neoantigenbasierte Krebsimpfstoffe

16.2.1.2. Neoantigenbasierter adoptiver Zelltransfer (ACT)

16.2.2 NACH THERAPIELINIE

16.2.2.1. ERSTLINIEN-NEOOMPFUNGSSCHEMA

16.2.2.2. Zweitlinien-Neoimpfschemata

16.2.2.3. NEUE IMPFUNGSSCHEMEN FÜR SPÄTERE LINIEN

16.3 Melanom

16.3.1 NACH ANSATZ

16.3.1.1. Neoantigenbasierte Krebsimpfstoffe

16.3.1.2. Neoantigenbasierter adoptiver Zelltransfer (ACT)

16.3.2 NACH THERAPIELINIE

16.3.2.1. ERSTLINIEN-NEOOMPFUNGSSCHEMA

16.3.2.2. NEOVAKZIN-IMPFUNGSSCHEMEN DER ZWEITLINIE

16.3.2.3. NEUE IMPFUNGSSCHEMEN FÜR SPÄTERE LINIEN

16.4 BRUSTKREBS

16.4.1 NACH ANSATZ

16.4.1.1. Neoantigenbasierte Krebsimpfstoffe

16.4.1.2. Neoantigenbasierter adoptiver Zelltransfer (ACT)

16.4.2 NACH THERAPIELINIE

16.4.2.1. ERSTLINIEN-NEOOMPFUNGSSCHEMA

16.4.2.2. NEOVAKZIN-IMPFUNGSSCHEMEN DER ZWEITLINIE

16.4.2.3. NEUE IMPFUNGSSCHEMEN FÜR SPÄTERE LINIEN

16.5 Magen-Darm-Krebs

16.5.1 NACH ANSATZ

16.5.1.1. Neoantigenbasierte Krebsimpfstoffe

16.5.1.2. Neoantigenbasierter adoptiver Zelltransfer (ACT)

16.5.2 NACH THERAPIELINIE

16.5.2.1. ERSTLINIEN-NEOOMPFUNGSSCHEMA

16.5.2.2. NEOVAKKIN-IMPFUNGSSCHEMEN DER ZWEITLINIE

16.5.2.3. NEUE IMPFUNGSSCHEMEN FÜR SPÄTERE LINIEN

16.6 Lungenkrebs

16.6.1 NACH ANSATZ

16.6.1.1. Neoantigenbasierte Krebsimpfstoffe

16.6.1.2. Neoantigenbasierter adoptiver Zelltransfer (ACT)

16.6.2 NACH THERAPIELINIE

16.6.2.1. ERSTLINIEN-NEOOMPFUNGSSCHEMA

16.6.2.2. NEOVAKZIN-IMPFUNGSSCHEMEN DER ZWEITLINIE

16.6.2.3. NEUE IMPFUNGSSCHEMEN FÜR SPÄTERE LINIEN

16.7 SOLIDE TUMOREN

16.7.1 NACH ANSATZ

16.7.1.1. Neoantigen-basierte Krebsimpfstoffe

16.7.1.2. Neoantigenbasierter adoptiver Zelltransfer (ACT)

16.7.2 NACH THERAPIELINIE

16.7.2.1. ERSTLINIEN-NEOOMPFUNGSSCHEMA

16.7.2.2. NEOVAKZIN-IMPFUNGSSCHEMEN DER ZWEITLINIE

16.7.2.3. NEUE IMPFUNGSSCHEMEN FÜR SPÄTERE LINIEN

16.8 Harnwegskrebs

16.8.1 DURCH ANSATZ

16.8.1.1. Neoantigenbasierte Krebsimpfstoffe

16.8.1.2. Neoantigenbasierter adoptiver Zelltransfer (ACT)

16.8.2 NACH THERAPIELINIE

16.8.2.1. ERSTLINIEN-NEOOMPFUNGSSCHEMA

16.8.2.2. NEOVAKKIN-IMPFUNGSSCHEMEN DER ZWEITLINIE

16.8.2.3. NEUE IMPFUNGSSCHEMEN FÜR SPÄTERE LINIEN

16.9 Prostatakrebs

16.9.1 NACH ANSATZ

16.9.1.1. Neoantigenbasierte Krebsimpfstoffe

16.9.1.2. Neoantigenbasierter adoptiver Zelltransfer (ACT)

16.9.2 NACH THERAPIELINIE

16.9.2.1. ERSTLINIEN-NEOOMPFUNGSSCHEMA

16.9.2.2. NEOPFLEGEMETHODEN DER ZWEITLINIE

16.9.2.3. NEUE IMPFUNGSSCHEMEN FÜR SPÄTERE LINIEN

16.1 Kopf- und Halskrebs

16.10.1 DURCH ANFAHRT

16.10.1.1. Neoantigenbasierte Krebsimpfstoffe

16.10.1.2. Neoantigenbasierter adoptiver Zelltransfer (ACT)

16.10.2 NACH THERAPIELINIE

16.10.2.1. ERSTLINIEN-NEOOMPFUNGSSCHEMA

16.10.2.2. NEOPFLEGEMETHODEN DER ZWEITLINIE

16.10.2.3. NEUE IMPFUNGSSCHEMEN FÜR SPÄTERE LINIEN

16.11 GYNÄKOLOGISCHE KREBSERKRANKUNGEN

16.11.1 DURCH ANFAHRT

16.11.1.1. Neoantigenbasierte Krebsimpfstoffe

16.11.1.2. Neoantigenbasierter adoptiver Zelltransfer (ACT)

16.11.2 NACH THERAPIELINIE

16.11.2.1. ERSTLINIEN-NEO-IMPFUNGSSCHEMEN

16.11.2.2. NEOPFLEGEMETHODEN DER ZWEITLINIE

16.11.2.3. NEUE IMPFUNGSSCHEMEN FÜR SPÄTERE LINIEN

16.12 Hirntumor

16.12.1 DURCH ANFAHRT

16.12.1.1. Neoantigen-basierte Krebsimpfstoffe

16.12.1.2. Neoantigenbasierter adoptiver Zelltransfer (ACT)

16.12.2 NACH THERAPIELINIE

16.12.2.1. ERSTLINIEN-NEOOMPFUNGSSCHEMA

16.12.2.2. Zweitlinien-Neoimpfschemata

16.12.2.3. NEUE IMPFUNGSSCHEMEN FÜR SPÄTERE LINIEN

16.13 SONSTIGES

17 GLOBALER MARKT FÜR NEOANTIGENE, NACH ALTERSGRUPPEN

17.1 ÜBERSICHT

17.2 PÄDIATRIE

17.3 ERWACHSENE

17.4 Geriatrie

18 GLOBALER MARKT FÜR NEOANTIGENE, NACH GESCHLECHT

18.1 ÜBERSICHT

18.2 MÄNNLICH

18.3 WEIBLICH

19 GLOBALER MARKT FÜR NEOANTIGENE, NACH ENDVERBRAUCHER

19.1 ÜBERSICHT

19.2 KRANKENHAUS

19.2.1 ÖFFENTLICH

19.2.2 PRIVAT

19.3 KLINIKEN

19.4 GEMEINDEZENTREN

19.5 SONSTIGE

20 GLOBALER MARKT FÜR NEOANTIGENE, NACH VERTEILUNG

20.1 ÜBERBLICK

20.2 DIREKTE ANGEBOTE

20.3 EINZELHANDELSUMSATZ

20.4 SONSTIGES

21 GLOBALER NEOANTIGENMARKT, UNTERNEHMENSLANDSCHAFT

21.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

21.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

21.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

21.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

21.5 FUSIONEN UND ÜBERNAHMEN

21.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

21.7 ERWEITERUNGEN

21.8 ÄNDERUNGEN DER VORSCHRIFTEN

21.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

22 GLOBALER MARKT FÜR NEOANTIGENE, NACH GEOGRAFIE

Globaler Markt für Neoantigene (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

22.1 NORDAMERIKA

22.1.1 USA

22.1.2 KANADA

22.1.3 MEXIKO

22.2 EUROPA

22.2.1 DEUTSCHLAND

22.2.2 FRANKREICH

22.2.3 Vereinigtes Königreich

22.2.4 UNGARN

22.2.5 LITAUEN

22.2.6 ÖSTERREICH

22.2.7 IRLAND

22.2.8 NORWEGEN

22.2.9 POLEN

22.2.10 ITALIEN

22.2.11 SPANIEN

22.2.12 RUSSLAND

22.2.13 TÜRKEI

22.2.14 NIEDERLANDE

22.2.15 SCHWEIZ

22.2.16 RESTLICHES EUROPA

22.3 ASIEN-PAZIFIK

22.3.1 JAPAN

22.3.2 CHINA

22.3.3 SÜDKOREA

22.3.4 INDIEN

22.3.5 AUSTRALIEN

22.3.6 SINGAPUR

22.3.7 THAILAND

22.3.8 MALAYSIA

22.3.9 INDONESIEN

22.3.10 PHILIPPINEN

22.3.11 VIETNAM

22.3.12 RESTLICHER ASIEN-PAZIFIK-RAUM

22.4 SÜDAMERIKA

22.4.1 BRASILIEN

22.4.2 ARGENTINIEN

22.4.3 PERU

22.4.4 RESTLICHES SÜDAMERIKA

22.5 NAHER OSTEN UND AFRIKA

22.5.1 SÜDAFRIKA

22.5.2 SAUDI-ARABIEN

22.5.3 VAE

22.5.4 ÄGYPTEN

22.5.5 KUWAIT

22.5.6 ISRAEL

22.5.7 RESTLICHER NAHER OSTEN UND AFRIKA

22.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGEN LÄNDERN

23 GLOBALER NEOANTIGENMARKT, SWOT- UND DBMR-ANALYSE

24 GLOBALER MARKT FÜR NEOANTIGENE, FIRMENPROFIL

24.1 MODERNA, INC.

24.1.1 UNTERNEHMENSÜBERSICHT

24.1.2 Umsatzanalyse

24.1.3 GEOGRAFISCHE PRÄSENZ

24.1.4 PRODUKTPORTFOLIO

24.1.5 JÜNGSTE ENTWICKLUNGEN

24.2 F. HOFFMANN-LA ROCHE LTD

24.2.1 UNTERNEHMENSÜBERSICHT

24.2.2 Umsatzanalyse

24.2.3 GEOGRAFISCHE PRÄSENZ

24.2.4 PRODUKTPORTFOLIO

24.2.5 JÜNGSTE ENTWICKLUNGEN

24.3 AGENUS INC.

24.3.1 UNTERNEHMENSÜBERSICHT

24.3.2 Umsatzanalyse

24.3.3 GEOGRAFISCHE PRÄSENZ

24.3.4 PRODUKTPORTFOLIO

24.3.5 JÜNGSTE ENTWICKLUNGEN

24.4 ADVAXIS, INC./AMGEN INC

24.4.1 UNTERNEHMENSÜBERSICHT

24.4.2 Umsatzanalyse

24.4.3 GEOGRAFISCHE PRÄSENZ

24.4.4 PRODUKTPORTFOLIO

24.4.5 JÜNGSTE ENTWICKLUNGEN

24.5 MEDIGENE AG

24.5.1 UNTERNEHMENSÜBERSICHT

24.5.2 Umsatzanalyse

24.5.3 GEOGRAFISCHE PRÄSENZ

24.5.4 PRODUKTPORTFOLIO

24.5.5 JÜNGSTE ENTWICKLUNGEN

24.6 GRITSTONE-ONKOLOGIE

24.6.1 UNTERNEHMENSÜBERSICHT

24.6.2 Umsatzanalyse

24.6.3 GEOGRAFISCHE PRÄSENZ

24.6.4 PRODUKTPORTFOLIO

24.6.5 JÜNGSTE ENTWICKLUNGEN

24.7 NOUSCOM

24.7.1 UNTERNEHMENSÜBERSICHT

24.7.2 Umsatzanalyse

24.7.3 GEOGRAFISCHE PRÄSENZ

24.7.4 PRODUKTPORTFOLIO

24.7.5 JÜNGSTE ENTWICKLUNGEN

24.8 BIOLINERX LTD.

24.8.1 UNTERNEHMENSÜBERSICHT

24.8.2 Umsatzanalyse

24.8.3 GEOGRAFISCHE PRÄSENZ

24.8.4 PRODUKTPORTFOLIO

24.8.5 JÜNGSTE ENTWICKLUNGEN

24.9 GENEOS THERAPEUTICS, INC.

24.9.1 UNTERNEHMENSÜBERSICHT

24.9.2 Umsatzanalyse

24.9.3 GEOGRAFISCHE PRÄSENZ

24.9.4 PRODUKTPORTFOLIO

24.9.5 JÜNGSTE ENTWICKLUNGEN

24.1 ACHILLES THERAPEUTICS PLC

24.10.1 UNTERNEHMENSÜBERSICHT

24.10.2 Umsatzanalyse

24.10.3 GEOGRAFISCHE PRÄSENZ

24.10.4 PRODUKTPORTFOLIO

24.10.5 JÜNGSTE ENTWICKLUNGEN

24.11 BIONTECH SE

24.11.1 UNTERNEHMENSÜBERSICHT

24.11.2 Umsatzanalyse

24.11.3 GEOGRAFISCHE PRÄSENZ

24.11.4 PRODUKTPORTFOLIO

24.11.5 JÜNGSTE ENTWICKLUNGEN

24.12 GRADALIS, INC.

24.12.1 UNTERNEHMENSÜBERSICHT

24.12.2 Umsatzanalyse

24.12.3 GEOGRAFISCHE PRÄSENZ

24.12.4 PRODUKTPORTFOLIO

24.12.5 JÜNGSTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

25 VERWANDTE BERICHTE

26 SCHLUSSFOLGERUNG

27 FRAGEBOGEN

28 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.