Global Neuromyelitis Optica Spectrum Disorder Nmosd Market

Marktgröße in Milliarden USD

CAGR :

%

USD

405.90 Million

USD

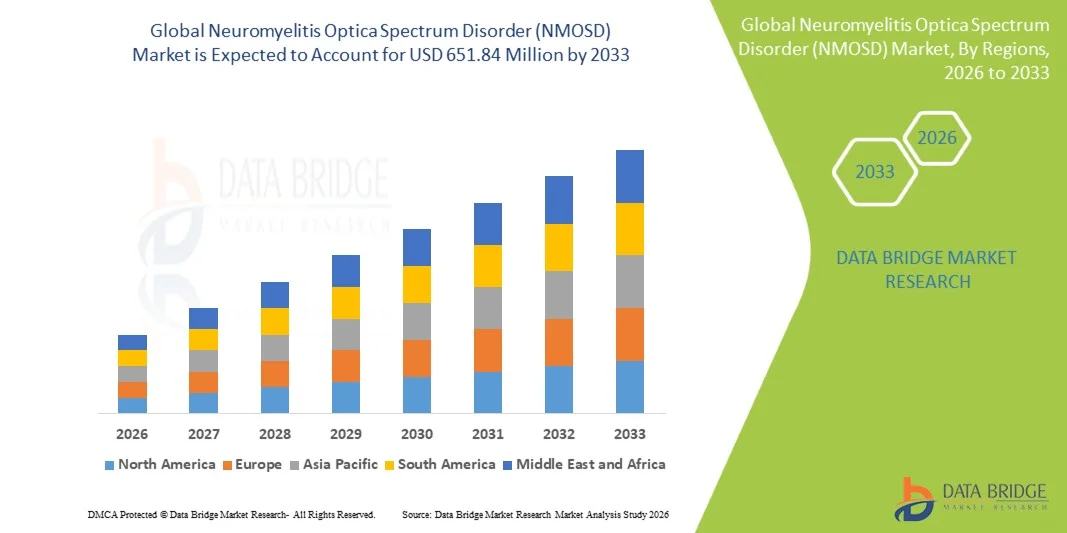

651.84 Million

2025

2033

USD

405.90 Million

USD

651.84 Million

2025

2033

| 2026 –2033 | |

| USD 405.90 Million | |

| USD 651.84 Million | |

| % | |

|

Globale Neuromyelitis Optica Spectrum Disorder (NMOSD) Marktsegmentierung, nach Typ (Neuromyelitis Optica Spectrum Disorder mit Aquaporin-4 Antikörpern, Neuromyelitis Optica Spectrum Disorder ohne Aquaporin-4 Antikörper), Behandlungstyp (Medikation, Plasmaaustauschtherapie und Immunoglobulintherapie), Verabreichungsweg (Oral, Parenteral,

Neuromyelitis Optica Spectrum Disorder (NMOSD) MarktÜberblick

Der Neuromyelitis Optica Spectrum Disorder (NMOSD) Markt wurde bei405,90 Mio. USD in 2025und wird zu erreichen651.84 Millionen USD 2033, in einemCAGR von 6,10% von 2026 bis 2033. Der Markt erlebt ein konsistentes Wachstum, das durch die steigende Prävalenz vonNeuromyelitis Optica Spectrum Disorder (NMOSD), Sensibilisierung und frühe Diagnose seltener autoimmunerneurologischer Erkrankungen und kontinuierliche Fortschritte bei gezielten biologen Therapien. Die zunehmende Übernahme von monoklonalen Antikörpern, ein verbesserter Zugang zu spezialisierter neurologischer Versorgung und die Ausweitung der Forschung auf Autoimmunerkrankungen unterstützen die Markterweiterung. Darüber hinaus beschleunigen günstige regulatorische Zulassungen für neuartige NMOSD-Behandlungen und zunehmende Investitionen in die Arzneimittelentwicklung von seltenen Krankheiten das Marktwachstum auf den großen Gesundheitsmärkten.

Die zunehmende Erkennung von NMOSD als eigenständige neurologische Erkrankung, kombiniert mit der wachsenden Verfügbarkeit von fortschrittlichen diagnostischen Tools wie Aquaporin-4 (AQP4-IgG) Antikörpertests und MRI-basierten Bewertungen, ermöglicht eine frühere und genauere Diagnose. Healthcare-Anbieter nehmen zunehmend gezielte Therapien an, um Rückfallraten zu reduzieren, Behinderungsfortschritte zu verhindern und langfristige Patientenergebnisse zu verbessern. Biologische Behandlungen und immunsuppressive Therapien ersetzen nach und nach konventionelle Behandlungsansätze in vielen Regionen und bieten ein effektiveres Krankheitsmanagement. Darüber hinaus schaffen expandierende Patientenunterstützungsprogramme, steigende Gesundheitsausgaben und laufende klinische Forschungen zu Therapien der nächsten Generation erhebliche Wachstumschancen im globalen NMOSD-Markt.

Trends und Einblicke

- Nordamerika dominierte den Neuromyelitis Optica Spectrum Disorder (NMOSD) Markt mit dem größten Umsatzanteil von 36,42% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, starke Rückerstattungsrahmen, hohes Krankheitsbewusstsein, Frühdiagnoseraten und die Präsenz führender Neurologie-Forschungszentren und Spezialkliniken. Die Region profitiert auch von einer raschen Annahme von gezielten Biologen, AQP4-Antikörpertests, MRI-basierten Diagnostiken und fortschrittlichen Immuntherapie-Ansätzen zur Rezidivprävention und Langzeit-Krankheitsmanagement. Die Ausweitung der klinischen Studien und die starke Investition in die seltene neurologische Krankheitsforschung verstärken weiterhin die Führung der Region auf dem Weltmarkt.

- Das Segment Injections dominierte den Markt mit einem Anteil von 78,91% im Jahr 2025, angetrieben durch den weit verbreiteten Einsatz von Biologen und Immunglobulintherapien. Eine hohe Abhängigkeit von intravenösen monoklonalen Antikörpern unterstützt Dominanz.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 7,4% von 2026 bis 2033 sein, die durch steigendes Bewusstsein für seltene neurologische Störungen, die Ausweitung der Gesundheitsinfrastruktur, den Zugang zur speziellen Neurologieversorgung und die Verbesserung der diagnostischen Fähigkeiten in China, Indien und Japan gefördert wird. Die zunehmende Verfügbarkeit fortschrittlicher immunsuppressiver und biologischer Therapien sowie steigender Gesundheitsausgaben und verbesserter Screening-Programme beschleunigt das regionale Marktwachstum weiter.

- Die Medikamente dominierten den Markt mit einem Anteil von 74,15% im Jahr 2025, der durch den weit verbreiteten Einsatz von Immunsuppressiva und FDA-genehmigten Biologen wie Eculizumab, Inebilizumab und Satralizumab für die Rezidivierung und die Langzeit-Krankheitskontrolle getrieben wurde.

- Dosage Form, Injektionen dominierten den Markt mit einem Anteil von 70.12% im Jahr 2025, angetrieben durch hohe Verwendung von injizierbaren Biologen für die akute Rezidivbehandlung und Wartung Therapie.

- Krankenhäuser dominierten den Markt mit einem Anteil von 52,87% in 2025, angetrieben durch hohe Patientenzufluss, fortgeschrittene diagnostische Infrastruktur, und Zugang zu spezialisierten Neurologen und infusionsbasierten Therapien.

Marktgröße und Prognose

- Globaler Marktwert (2025): 405,90 Mio. USD

- Voraussichtlicher Marktwert (2033): USD 651.84 Millionen

- Prognose CAGR (2026–2033): 6,10%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Neuromyelitis Optica Spectrum Disorder (NMOSD) MarktSegment

|

Attribute |

Neuromyelitis Optica Spektrum Disorder (NMOSD) SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Alexion Pharmaceuticals (US) |

|

Marktmöglichkeiten |

· Erweiterung der gezielten biologen Therapien · Fortschritte bei der Frühdiagnose und Biomarker-basierten Prüfung · Wachstum in aufstrebenden Gesundheitsmärkten und seltene Krankheiten Programme |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Neuromyelitis Optica Spectrum Disorder (NMOSD) Markttrends

Trend: Rising Adoption von gezielter Biologik und Präzisions-Immuntherapie in NMOSD

Der Neuromyelitis Optica Spectrum Disorder (NMOSD) Markt zeigt eine starke Verschiebung in Richtung gezielter biologischer Therapien und Präzisions-Immuntherapie und ersetzt traditionelle Breitspektrum-Immunosuppressiva. Genehmigte Biologen wieEculizumab (Soliris), Inebilizumab (Uplizna) und Satralizumab (Enspryng)werden zunehmend angenommen, um die Rezidivfrequenz zu reduzieren und eine langfristige neurologische Behinderung zu verhindern. Klinische Studien haben gezeigt, dass anti-AQP4-Antikörper-positive Patienten, die mit diesen Biologen behandelt werden, eine signifikante Verringerung der jährlichen Rezidivraten erfahren, in einigen Fällen sogar übersteigen70% Rückfallrisikominderung im Vergleich zu Placebo oder konventioneller Therapie.

Neurologen nutzen auch zunehmendAQP4-IgG-Antikörpertest und MOG-Antikörperdifferenzierungum eine frühzeitige und genaue Diagnose zu gewährleisten, die Behandlung Personalisierung zu verbessern. Darüber hinaus werden infusionsbasierte Therapien, die in Krankenhaus-Einstellungen verabreicht werden, Standard für moderate bis schwere NMOSD-Fälle, unterstützt durch spezialisierte Neurologie Infusionszentren in Nordamerika und Europa.

Neuromyelitis Optica Spectrum Disorder (NMOSD) Marktdynamik

Key Market Driver: Steigende Diagnoseraten und Erweiterung der Advanced Neuro-Diagnostics

Die zunehmende globale Anerkennung und Diagnose von NMOSD ist ein wichtiger Treiber des Marktwachstums. Verbesserung des Zugangs zuMRI-Bildgebung, AQP4-IgG Antikörper-Assays und fortgeschrittene neuroimmunologische Testfelderhat die Früherkennungsraten, insbesondere in Nordamerika und Europa, deutlich erhöht. NMOSD wird jetzt geschätzt, ungefähr zu beeinflussen0,5–10 pro 100.000 Menschen weltweit, mit höheren Detektionsraten aufgrund einer verbesserten diagnostischen Empfindlichkeit statt eines realen Inzidenzwachstums.

Krankenhäuser und Spezial-Neurologie-Zentren übernehmen zunehmend standardisierte diagnostische Protokolle, die von Organisationen wie derInternationales Panel für NMO-Diagnose (IPND), die NMOSD von Multipler Sklerose besser differenziert hat. Die zunehmende Prävalenz von autoimmunen neurologischen Erkrankungen, kombiniert mit erhöhtem Bewusstsein unter den Klinikern, beschleunigt die Nachfrage nach gezielten Therapien und langfristigen Krankheitsmanagementlösungen.

Schlüsselrückhaltung/Herstellung: hohe Behandlungskosten und eingeschränkter Zugang zu Biologik

Eine große Herausforderung im NMOSD-Markt sind die hohen Kosten für biologische Therapien und die eingeschränkte Zugänglichkeit in Niedrig- und Mitteleinkommensregionen. Fortgeschrittene monoklonale Antikörperbehandlungen wieeculizumab kostet jährlich über USD 500.000 pro Patient, langfristige Behandlung wirtschaftlich herausfordernd ohne starke Versicherung oder Rückerstattung Unterstützung.

In vielen Entwicklungsländern verlassen sich Patienten immer noch auf Off-Label-Immunsuppressiva wie Azathioprin, Mycophenolat-Mofetil und Corticosteroide aufgrund der begrenzten Verfügbarkeit neuer Biologen. Darüber hinaus erfordern infusionsbasierte Therapien spezialisierte Krankenhausinfrastruktur, geschulte Neurologie-Mitarbeiter und langfristige Überwachung, weitere Einschränkung des Zugangs in ländlichen und ressourcenbegrenzten Einstellungen.

Während zum Beispiel Nordamerika und Teile Europas einen weit verbreiteten Zugang zu FDA- und EMA-genehmigten Biologen haben, bleibt der Zugang in Teilen Asien-Pazifik, Afrika und Lateinamerika unvereinbar, was zu einer verzögerten Therapieinitiierung und zu höheren Disability Progression Rate führt.

Key Market Opportunity: Erweiterung der Biologic Pipeline und der personalisierten Neuroimmunologie

Der NMOSD-Markt bietet starke Wachstumschancen durch anhaltende Expansion von biologen Medikamentenpipelines und Fortschritte in der personalisierten Neuroimmunologie. Pharmaunternehmen entwickeln aktiv Therapien der nächsten GenerationErgänzung von Pathways, IL-6-Rezeptoren und B-Zell-Depletionmechanismen, mit dem Ziel, die Rezidivprävention zu verbessern und langfristige neurologische Schäden zu reduzieren.

Die zunehmende Nutzungbiomarkergetriebene Behandlungsauswahl, insbesondere AQP4-Antikörperstatus und entzündliche Cytokin-Profiling, ermöglicht personalisierte Behandlungsstrategien. Klinische Forschungsnetzwerke in Nordamerika, Europa und Japan erweitern auch multizentrische Studien, um Kombinationstherapien und Langzeitsicherheit von Biologen zu bewerten. Darüber hinaus wird erwartet, dass eine verbesserte Gesundheitsinfrastruktur in Schwellenländern wie Indien und China zusammen mit der Erweiterung von Programmen zur Förderung seltener Krankheiten und Initiativen zur Unterstützung von Patienten in den nächsten zehn Jahren die biologische Annahme deutlich erhöhen wird und eine starke Wachstumschance für die globale NMOSD-Markterweiterung schafft.

Neuromyelitis Optica Spectrum Disorder (NMOSD) Marktbereich

Der Neuromyelitis Optica Spectrum Disorder (NMOSD) Markt wird auf Basis von Typ, Behandlungstyp, Verabreichungsweg, Dosierungsform, Diagnose, Endbenutzer und Vertriebskanal segmentiert.

- Typ

Der Neuromyelitis Optica Spectrum Disorder (NMOSD) Markt wird auf Basis des Typs in Neuromyelitis Optica Spectrum Disorder mit Aquaporin-4 Antikörpern und Neuromyelitis Optica Spectrum Disorder ohne Aquaporin-4 Antikörper segmentiert. Das AQP4-Antibody Positive NMOSD-Segment dominierte den Markt mit einem Anteil von 68,42% im Jahr 2025, angetrieben durch höhere diagnostische Bestätigungsraten, stärkere klinische Erkennung und Verfügbarkeit gezielter biologischer Therapien. Die zunehmende Adoption monoklonaler Antikörper wie Eculizumab und Inebilizumab für AQP4-positive Patienten verstärkt das Segmentwachstum weiter. Eine verbesserte biomarkerbasierte Diagnose und eine breitere Anwendung serologischer Tests unterstützen die Früherkennung von Krankheiten. Das zunehmende Bewusstsein bei Neurologen verbessert die Behandlungsinitiationsraten weltweit. Krankenhäuser bevorzugen standardisierte Behandlungsprotokolle für Antikörper-positive Fälle aufgrund vorhersehbarer therapeutischer Reaktion. Die Ausweitung der klinischen Studien, die sich auf gezielte Immuntherapien konzentrieren, verstärken die Dominanz. Die zunehmende Prävalenz autoimmunerneurologischer Störungen trägt ebenfalls zur Führung dieses Segments bei. Eine bessere Erstattung für Biologik in entwickelten Märkten beschleunigt die Aufnahme. Die Erhöhung der Krankenhauszulassungen für schwere Rückfallfälle unterstützt den Marktanteil weiter. Starke Pipeline-Medikament-Entwicklung Aktivität ist die Verbesserung der Behandlung Penetration. Insgesamt treiben klinische Klarheit und gezielte Therapieverfügbarkeit weiterhin Dominanz.

Das AQP4-Antibody Negative NMOSD-Segment wird voraussichtlich die schnellste CAGR von 8,9 % von 2026 bis 2033 registrieren, die durch Fortschritte in der diagnostischen Präzision und verbesserte Differenzierung von Multipler Sklerose angetrieben wird. Die zunehmende Verfügbarkeit fortschrittlicher Bildgebungs- und CSF-Biomarkertests verbessert die Erfassungsraten. Die wachsende Forschung an MOG Antikörper-assoziierte Krankheit erweitert die therapeutische Klassifikation. Das klinische Bewusstsein für seronegative NMOSD zu stärken, unterstützt die frühzeitige Initiierung der Behandlung. Pharmaunternehmen erweitern in dieser Untergruppe Versuche, um den Bedarf an unbestimmten Daten zu decken. KI-basierte Diagnosewerkzeuge verbessern die Genauigkeit in komplexen Fällen. Die Ausweitung der Neurologie-Spezialnetzwerke in aufstrebenden Märkten erhöhen die Identifikationsraten. Die Erhöhung der Fehldiagnose-Korrekturraten führt zur Therapieannahme. Das Wachstum in personalisierten Medizinansätzen verbessert die Ergebnisse. Verbesserungen der Gesundheitsinfrastruktur ermöglichen eine bessere Seuchenschichtung. Die Sensibilisierungskampagnen für Patientenpools erweitern die Diagnoseraten. Insgesamt beschleunigt die verbesserte Diagnosefähigkeit das schnellste Wachstum.

- nach Behandlungsart

Auf Basis des Behandlungstyps wird der globale NMOSD-Markt in die Medication, Plasma Exchange Therapy und Immunoglobulin Therapy segmentiert. Das Medication-Segment dominierte den Markt mit einem Anteil von 72,15% im Jahr 2025, angetrieben durch den weit verbreiteten Einsatz von Immunsuppressiva und FDA-genehmigten Biologen wie Eculizumab, Satralizumab und Inebilizumab. Die zunehmende Langzeitwartungstherapie-Adoption unterstützt die anhaltende Nachfrage. Starke Arztpräferenz für biologikbasierte Rezidivprävention erhöht die Aufnahme. Die Erweiterung der Krankenhausformulierung verbessert die Zugänglichkeit. Die Sensibilisierung für Rezidivverhütung treibt die frühzeitige Initiierung der Behandlung voran. Pharmazeutische Fortschritte bei monoklonalen Antikörpern verbessern die Wirksamkeitsergebnisse. Eine zunehmende klinische Leitlinie Standardisierung unterstützt die Medikamenten Dominanz. Ein hohes Wiederauftretensrisiko in NMOSD ist die Förderung des kontinuierlichen Drogenkonsums. Die Ausweitung der Versicherungsdeckung in entwickelten Märkten verbessert die Erschwinglichkeit. Wachsende Spezial-Apotheken-Verteilungsnetzwerke verbessern die Drogendurchdringung. Starke Pipelinetherapien sollen dieses Segment weiter ausbauen. Insgesamt bleibt Medikament das Rückgrat des NMOSD Managements weltweit.

Das Segment Plasma Exchange Therapy wird voraussichtlich die schnellste CAGR von 2026 bis 2033 von 9,2% registrieren, was durch die zunehmende Verwendung in akuten Rezidiv-Management-Fällen bedingt ist. Die steigende Krankenhausannahme in kritischen Pflegeneurologieeinheiten unterstützt die Nachfrage. Die verbesserte Apheresis-Technologie verbessert die Behandlungseffizienz und Sicherheit. Die Erweiterung der ICU-Infrastruktur in Schwellenländern beschleunigt den Zugang. Wachsende Beweise, die eine schnelle neurologische Erholung unterstützen, erhöhen die Präferenz des Arztes. Die Integration des Plasmaaustausches in standardisierte Rückfallprotokolle erhöht die Nutzung. Die Erhöhung der Erstattungsdeckung für akute neurologische Eingriffe unterstützt die Adoption. Die zunehmende Inzidenz schwerer NMOSD-Angriffe treibt die Prozessnachfrage voran. Die Erweiterung der Neurologie Notfallzentren verbessert die Verfügbarkeit. Technologische Fortschritte in Filtrationssystemen verbessern die Ergebnisse. Schulungsprogramme für Apheresis-Spezialisten erhöhen die globale Kapazität. Insgesamt ist die akute Pflegeabhängigkeit das schnellste Wachstum.

- Durch die Route der Verwaltung

Auf der Grundlage des Verwaltungsweges wird der globale NMOSD-Markt in Oral, Parenteral und Andere segmentiert. Das Segment Parenteral dominierte den Markt mit einem Anteil von 74,68% im Jahr 2025, der durch den hohen Einsatz intravenöser monoklonaler Antikörper und Immunglobulintherapien angetrieben wurde. Starke klinische Vorliebe für IV-Administration bei schweren autoimmunen neurologischen Erkrankungen unterstützt Dominanz. Krankenhausbasierte Infusionstherapien bleiben weltweit der Standard der Pflege. Die Erhöhung der biologen Arzneimittelzulassungen, die eine injizierbare Lieferung erfordern, erhöht die Nachfrage. Eine rasche Intervention erfordernde Rationalisierung der Schwerefälle verstärkt die Annahme. Die Erweiterung der Infusionszentrum Infrastruktur verbessert die Zugänglichkeit. Höhere Bioverfügbarkeit von parenteralen Medikamenten erhöht die Wirksamkeit der Behandlung. Ein starkes Vertrauen des Arztes in in injizierbare Biologen unterstützt die Marktführerschaft. Das Wachstum in Kliniken für Neurologie erhöht die Auslastung. Die Rückerstattung der Versicherung für Infusionstherapien verbessert die Erschwinglichkeit. Klinische Leitlinie Ausrichtung begünstigt parenterale Therapien im NMOSD Management. Insgesamt dominieren injizierbare Therapien aufgrund der Wirksamkeit und klinischen Notwendigkeit.

Das Oral-Segment wird voraussichtlich die schnellste CAGR von 8,4% von 2026 bis 2033 registrieren, angetrieben durch die Entwicklung von Kleinmolekül-Immunmodulatoren der nächsten Generation. Die steigende Nachfrage nach patientenfreundlichen, selbstverwalteten Therapien unterstützt das Wachstum. Die zunehmende Forschung an oralen Immunsuppressiva erweitert die Pipelineaktivität. Verbesserte Einhaltungsraten bei oralen Therapien erhöhen die Akzeptanz des Arztes. Die Erweiterung der Heimpflege-Modelle unterstützt die Adoption. Die zunehmende Vorliebe für die nicht-invasive Verabreichung ist die treibende Patientennachfrage. Pharmaunternehmen investieren in orale biologe Alternativen. Fortschritte bei der Medikamentenabgabe verbessern die Bioverfügbarkeit. Die Erhöhung des Gesundheitskostendrucks ist eine ermutigende orale Therapieannahme. Das zunehmende ambulante Management von NMOSD unterstützt das Wachstum. Klinische Studien für orale Pflegetherapien erweitern sich weltweit. Insgesamt treiben Komfort und Innovation das schnellste Wachstum.

- Von Dosage Formular

Auf Basis der Dosierungsform wird der globale NMOSD-Markt in Tabletten, Injektionen und andere segmentiert. Das Segment Injections dominierte den Markt mit einem Anteil von 78,91% im Jahr 2025, angetrieben durch den weit verbreiteten Einsatz von Biologen und Immunglobulintherapien. Eine hohe Abhängigkeit von intravenösen monoklonalen Antikörpern unterstützt Dominanz. Krankenhausbasierte Verwaltung sorgt für kontrollierte Dosierung und Sicherheit. Die zunehmende Nutzung von langfristig wirkenden injizierbaren Therapien verbessert die Einhaltung. Starke klinische Richtlinien bevorzugen injizierbare Formulierungen zur Rezidivprävention. Die zunehmende Schwere der NMOSD-Fälle erhöht den Bedarf an Krankenhausinjektion. Die Erweiterung der Infusionszentren verbessert die Zugänglichkeit der Behandlung. Hohe Wirksamkeit von injizierbaren Biologen verstärkt die Vorliebe des Arztes. Die wachsende Zulassung von IV-Therapien verstärkt den Marktanteil. Die Versicherungsrückerstattung für injizierbare Biologen verbessert die Erschwinglichkeit. Klinische Testpipelines sind stark gespritzt. Insgesamt bleiben Injektionen die Standard-Dosierform in der NMOSD Pflege.

Das Segment Tablets wird voraussichtlich die schnellste CAGR von 8,7% von 2026 bis 2033 registrieren, die durch die wachsende Entwicklung von oralen immunmodulatorischen Medikamenten angetrieben wird. Die Erhöhung der Patientenpräferenz für selbstverwaltete Behandlung unterstützt die Adoption. Die Entwicklung der Heimpflege-Behandlung erhöht die Nachfrage. Pharmazeutische FuE konzentriert sich zunehmend auf orale Alternativen. Verbesserte Arzneimittelformulierung Technologien verbessern Stabilität und Absorption. Die Steigerung des leicht zu moderaten NMOSD-Managements in ambulanten Einstellungen unterstützt das Wachstum. Bessere Einhaltung im Vergleich zu komplexen Infusionsplänen ist die Aufnahme. Die Ausweitung der klinischen Studien für orale Pflegedrogen beschleunigt die Innovation. Die Wirtschaftlichkeit oraler Therapien verbessert die Zugänglichkeit. Die Sensibilisierung für das chronische Krankheitsmanagement unterstützt die Tablettenannahme. Die Dezentralisierung des Gesundheitswesens fördert ambulante Rezepte. Insgesamt treiben Komfort und Innovation das schnellste Wachstum.

Neuromyelitis Optica Spektrum Disorder (NMOSD) Markt Regionale Analyse

Nordamerika dominierte den Neuromyelitis Optica Spectrum Disorder (NMOSD) Markt und entfiel auf den größten Umsatzanteil von 36,42% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, starke Rückerstattung Frameworks, hohes Krankheitsbewusstsein, Frühdiagnoseraten und die Präsenz führender Neurologie-Forschungszentren und Spezialkliniken. Die Region profitiert auch von einer raschen Annahme gezielter Biologiken wie Eculizumab, Inebilizumab und Satralizumab, sowie einer weit verbreiteten Verwendung von AQP4-IgG-Antikörper-Tests, MRT-basierten Diagnostik und fortschrittlichen Immuntherapie-Ansätzen zur Rezidivierung und langfristigen Krankheitsmanagement. Die Ausweitung der klinischen Studien und die starke Investition in die seltene neurologische Krankheitsforschung verstärken weiterhin die Führung der Region auf dem Weltmarkt.

U.S. Neuromyelitis Optica Spectrum Disorder (NMOSD) Market Insight

Der US-amerikanische NMOSD-Markt ist ein starkes Wachstum durch hohes Krankheitsbewusstsein, fortgeschrittene Neurologie-Infrastruktur und eine rasche Einführung biologischer Therapien zur Rezidivprävention. Das Land verfügt über ein starkes Netzwerk von spezialisierten Neurologiezentren und akademischen Krankenhäusern, die aktiv an der Diagnose und Behandlung seltener autoimmuner neurologischer Störungen beteiligt sind. Die zunehmende Verwendung von FDA-genehmigten monoklonalen Antikörpern, AQP4-Antikörpertests und MRI-basierten Diagnosesystemen verbessert die Früherkennungs- und Behandlungsergebnisse. Darüber hinaus sind starke klinische Forschungsaktivitäten und laufende Versuche für Immuntherapien der nächsten Generation in den USA weiter treibend.

Europa Neuromyelitis Optica Spektrum Disorder (NMOSD) Marktaufsicht

Der europäische NMOSD-Markt ist nach wie vor ein bedeutender Beitrag zum weltweiten Umsatz, der durch etablierte Gesundheitssysteme, starke seltene Krankheitsmanagement-Programme und zunehmenden Zugang zu fortgeschrittenen Immuntherapien in Ländern wie Deutschland, Frankreich und den USA verursacht wird. Die Region profitiert von der steigenden Annahme von monoklonalen Antikörperbehandlungen, einer verbesserten diagnostischen Genauigkeit durch MRT und serologische Tests und einer aktiven Teilnahme an multinationalen klinischen Forschungsprogrammen, die sich auf Neuromyelitis optica und andere autoimmune neurologische Erkrankungen konzentrierten. Starke regulatorische Unterstützung und wachsende Bewusstseinsinitiativen unterstützen weiterhin ein stetiges Marktwachstum in ganz Europa.

U.K. Neuromyelitis Optica Spectrum Disorder (NMOSD) Market Insight

Der US NMOSD Markt erlebt ein stetiges Wachstum, unterstützt durch einen starken NHS-getriebenen Gesundheitszugang, das Bewusstsein für seltene neurologische Störungen und die Verbesserung der diagnostischen Fähigkeiten in den großen Neurologiezentren. Das Land profitiert von der frühzeitigen Einführung von MRT-basierten Bildgebungen, AQP4-IgG-Antikörpertests und fortschrittlichen Immuntherapie-Behandlungen zur Rezidivprävention und Langzeit-Krankheitsmanagement. Die wachsende Beteiligung an klinischen Forschungsprogrammen für seltene Krankheiten und der Ausbau des Zugangs zu monoklonalen Antikörpertherapien unterstützen das Marktwachstum in den USA weiter.

Deutschland Neuromyelitis Optica Spectrum Disorder (NMOSD) Marktaufsicht

Der deutsche NMOSD-Markt wächst aufgrund seiner fortschrittlichen Gesundheitsinfrastruktur, des starken Neurologieforschungs-Ökosystems und der hohen Einführung von Präzisionsdiagnostik-Tools stetig. Führende Krankenhäuser und akademische medizinische Zentren verwenden zunehmend MRI-Bildgebung und Antikörper-basierte Tests für die frühe und genaue Diagnose von NMOSD. Das Land hat auch einen starken Zugang zu fortschrittlichen biologen Therapien und immunsuppressiven Behandlungen, unterstützt durch strukturierte Erstattungssysteme und aktive Beteiligung an europäischen Forschungsinitiativen für seltene Krankheiten. Kontinuierliche klinische Innovation und starke Neurologiespezialisierung treiben das Marktwachstum in Deutschland weiter voran.

Asia-Pacific Neuromyelitis Optica Spectrum Disorder (NMOSD) Market Insight

Der asiatisch-pazifische NMOSD-Markt wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 7,4% von 2026 bis 2033 sein, die durch das zunehmende Bewusstsein für seltene neurologische Störungen, die Ausweitung der Gesundheitsinfrastruktur, den Zugang zur Spezial-Neurologieversorgung und die Verbesserung der diagnostischen Fähigkeiten in China, Indien und Japan gefördert wird. Die zunehmende Verfügbarkeit fortschrittlicher immunsuppressiver und biologischer Therapien sowie steigender Gesundheitsausgaben und verbesserter Screening-Programme beschleunigt das regionale Marktwachstum weiter. Darüber hinaus verbessert die zunehmende Adoption von AQP4-Antikörpertests und MRI-basierten Diagnostiken die Früherkennungsraten und unterstützt eine schnellere Therapieinitiation in der gesamten Region.

Japan Neuromyelitis Optica Spectrum Disorder (NMOSD) Marktaufsicht

Der japanische NMOSD-Markt zeigt durch sein fortschrittliches Gesundheitssystem, seinen starken Fokus auf die neurologische Forschung und eine hohe Akzeptanz der Präzisionsdiagnostik. Krankenhäuser und Spezial-Neurologie-Zentren verwenden zunehmend AQP4-IgG-Antikörpertests und MRI-Bildgebung für die frühe und genaue Diagnose von NMOSD. Das Land hat auch den Zugang zu biologen Therapien wie Satralizumab, entwickelt in Japan, die deutlich verbesserte Behandlungsergebnisse für NMOSD-Patienten. Die zunehmende Prävalenz autoimmunerneurologischer Störungen und die starke klinische Forschung unterstützen weiterhin die Markterweiterung.

China Neuromyelitis Optica Spectrum Disorder (NMOSD) Marktaufsicht

Der China NMOSD Markt wächst rasant, angetrieben durch das zunehmende Bewusstsein für seltene neurologische Störungen, die Erweiterung der Gesundheitsinfrastruktur und den steigenden Zugang zu fortschrittlichen Diagnosetechnologien. Krankenhäuser übernehmen zunehmend MRT-basierte Bildgebungs- und Antikörpertests für die Frühdiagnose und verbessern die Patientenidentifikationsraten deutlich. Die zunehmende Verfügbarkeit von immunsuppressiven Therapien und Biologen sowie steigende Gesundheitsausgaben und staatliche Initiativen zur Verbesserung des seltenen Krankheitsmanagements unterstützen die Markterweiterung. Darüber hinaus stellen zunehmende klinische Forschungsaktivität und verbesserte Neurologieversorgungsnetze China als einer der am schnellsten wachsenden NMOSD-Märkte weltweit fest.

Neuromyelitis Optica Spectrum Disorder (NMOSD) Marktanteil

Die Neuromyelitis Optica Spectrum Disorder (NMOSD) Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Alexion Pharmaceuticals (USA)

- Horizon Therapeutics (USA)

- UCB S.A. (Belgien)

- Novartis AG (Schweiz)

- Roche Holding AG (Schweiz)

- AbbVie Inc. (USA)

- Biogen Inc. (USA)

- Amgen Inc. (USA)

- Viela Bio (USA)

- Genentech Inc. (USA)

- Merck & Co., Inc. (USA)

- Sanofi S.A. (Frankreich)

- AstraZeneca plc (USA)

- Teva Pharmaceutical Industries Ltd.

- Takeda Pharmaceutical Company Limited (Japan)

- Bayer AG (Deutschland)

- Johnson & Johnson (USA)

- Pfizer Inc. (USA)

- Eisai Co., Ltd (Japan)

- Kyowa Kirin Co., Ltd (Japan)

- Bristol Myers Squibb (USA)

- F. Hoffmann-La Roche AG (Schweiz)

- MedImmune (AstraZeneca Tochtergesellschaft)

- Apellis Pharmaceuticals (US)

- argenx SE (Niederlande)

- Zai Lab Limited (China)

- Fresenius Kabi (Deutschland)

- Lupin Limited (Indien)

- Dr. Reddys Laboratories (Indien)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Cipla Ltd. (Indien)

- Hetero Drugs Ltd. (Indien)

- Intas Pharmaceuticals Ltd. (Indien)

- Almirall S.A. (Spanien)

Neueste Entwicklungen in Neuromyelitis Optica Spectrum Disorder (NMOSD) Markt

- Im August 2020 (Basiszulassung, die 2021–2025 Markterweiterung beeinflusst) kündigte Genentech die FDA-Zulassung von Enspryng (satralizumab-mwge) für erwachsene Patienten mit Anti-Aquaporin-4 (AQP4) Antikörper-positivem NMOSD an. Dies markierte die erste und einzige subkutane selbstverwaltete Therapie für NMOSD, die eine zuhause Behandlung ermöglicht und den Patientenkomfort im Vergleich zu intravenösen Infusionstherapien deutlich verbessert. Die Medikamentenziele IL-6-Rezeptor-Signalisierung, reduzieren Rückfallrisiko bei NMOSD-Patienten. Diese Genehmigung verstärkte die Biologik-Pipeline und legte die Grundlage für eine breitere Einführung gezielter Immuntherapien im NMOSD-Markt

- Im Juni 2020 (Markteinwirkung bis 2021–2025 Adoptionsphase) kündigte Alexion Pharmaceuticals die FDA-Zulassung von Soliris (eculizumab) für AQP4-positive NMOSD-Patienten an. Soliris wurde eine der ersten Komplement-Inhibitor-Therapien, die verwendet werden, um das Rückfallrisiko in NMOSD zu reduzieren, verabreicht über zweiwöchige intravenöse Infusion. Seine Zulassung begründete die Komplementierung als ein wichtiger therapeutischer Weg in der NMOSD-Management. Das Medikament reduzierte die Rezidivraten erheblich und wurde in Krankenhaus-basierten Neurologie-Pflege-Einstellungen weit verbreitet. Sein Erfolg ermutigte die Weiterentwicklung der langfristig wirkenden Komplementinhibitoren der nächsten Generation

- Im März 2024 kündigte AstraZeneca die FDA-Zulassung von Ultomiris (ravulizumab-cwvz) zur Behandlung von Erwachsenen mit AQP4-Antikörper-positivem NMOSD an. Ultomiris, ein langjähriger Nachfolger von Soliris, zeigte erweiterte Dosierintervalle von allen acht Wochen im Vergleich zu zweiwöchigen Soliris-Infusionen, Verbesserung der Patientenfreundlichkeit und Reduzierung der Behandlungsbelastung. Die Zulassung erweiterte den Zugang zur Ergänzung der Hemmung und verstärkte die Immunologie der seltenen Krankheit. Klinische Daten zeigten eine signifikante Rückfall-Risikoreduktion und verstärkten ihre Rolle bei langfristigen NMOSD-Managementstrategien

- Im März 2024 bestätigten regulatorische Updates, dass Ultomiris (ravulizumab) zu einer zentralen FDA-genehmigten Therapie für NMOSD wurde und die Behandlungsoptionen für AQP4-positive Patienten in den Vereinigten Staaten erweiterte. Die Zulassung betonte eine starke klinische Wirksamkeit bei der Verringerung des Rückfallrisikos und unterstützte den zunehmenden Wandel hin zu lang wirkenden biologen Therapien in der Autoimmun-Neurologie. Das erweiterte Dosierintervall des Medikaments verbesserte die Haftung und verringerte die Auslastung des Gesundheitswesens in Infusionszentren. Diese Entwicklung verstärkte die Wettbewerbslandschaft unter komplementären Inhibitortherapien

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR NEUROMYELITIS-OPTICA-SPEKTRUM-ERKRANKUNGEN (NMOSD)

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR NEUROMYELITIS-OPTICA-SPEKTRUM-ERKRANKUNGEN (NMOSD)

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 EPIDEMIOLOGIEBASIERTES MODELL

2.2.11 ANALYSE DES LIEFERANTENANTEILS

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATA POINTS FROM KEY SECONDARY DATABASES

2.3 GLOBAL NEUROMYELITIS OPTICA SPECTRUM DISORDER (NMOSD) MARKET: RESEARCH SNAPSHOT

2.4 ASSUMPTIONS

3 MARKET OVERVIEW

3.1 DRIVERS

3.2 RESTRAINTS

3.3 OPPORTUNITIES

3.4 CHALLENGES

4 EXECUTIVE SUMMARY

5 PREMIUM INSIGHTS

5.1 PESTEL ANALYSIS

5.2 PORTER’S FIVE FORCES MODEL

6 EPIDEMIOLOGY

7 INDUSTRY INSIGHTS

8 REGULATORY SCENARIO

9 PIPELINE ANALYSIS

9.1 PHASE III CANDIDATES

9.2 PHASE II CANDIDATES

9.3 PHASE I CANDIDATES

9.4 OTHERS (PRE-CLINICAL AND RESEARCH)

10 GLOBAL NEUROMYELITIS OPTICA SPECTRUM DISORDER (NMOSD) MARKET, BY DISEASE TYPE

10.1 OVERVIEW

10.2 RELAPSING FORM

10.3 MONOPHASIC FORM

11 GLOBAL NEUROMYELITIS OPTICA SPECTRUM DISORDER (NMOSD) MARKET, BY ANTIBODIES

11.1 OVERVIEW

11.2 ANTI-AQP4+ VARIANTS

11.3 ANTI-MOG+ VARIANTS

12 GLOBAL NEUROMYELITIS OPTICA SPECTRUM DISORDER (NMOSD) MARKET, BY TREATEMT

12.1 OVERVIEW

12.2 DRUG

12.2.1 MONOCLONAL ANTIBODY

12.2.1.1. ECULIZUMAB

12.2.1.2. INEBILIZUMAB

12.2.1.3. SATRALIZUMAB

12.2.1.4. OTHER

12.2.2 IMMUNOSUPPRESSIVE

12.2.2.1. AZATHIOPRINE

12.2.2.2. MYCOPHENOLATE

12.2.2.3. RITUXIMAB

12.2.2.4. METHOTREXATE

12.2.2.5. MITOXANTRONE

12.2.2.6. ECULIZUMAB

12.2.2.7. TOCILIZUMAB

12.2.2.8. OTHER

12.2.2.9. CORTICOSTEROIDS

12.2.2.9.1. METHYLPREDNISOLONE

12.2.2.9.2. PREDNISONE

12.2.2.9.3. OTHERS

12.2.3 ANTI-EPILEPTIC MEDICATIONS

12.2.3.1. GABAPENTIN

12.2.3.2. CARBAMAZEPINE

12.2.3.3. OTHERS

12.2.4 ANTI-SPASMODICS

12.2.4.1. BACLOFEN

12.2.4.2. TIZANIDINE

12.2.4.3. OTHERS

12.2.5 ANTI-DEPRESSANTS

12.2.5.1. AMITRIPTYLINE

12.2.5.2. DULOXETINE

12.2.5.3. OTHERS

12.2.6 ANALGESICS

12.2.6.1. TRAMADOL

12.2.6.2. OPIATES

12.2.6.3. OTHERS

12.2.7 OTHERS

12.3 PLASMA THERAPY

12.4 DIAGNOSIS

12.4.1 MRI

12.4.2 ANTIBODY TEST

12.4.3 LUMBAR PUNCTURE (SPINAL TAP)

12.4.4 STIMULI RESPONSE TEST

12.4.5 OTHERS

12.5 OTHER

13 GLOBAL NEUROMYELITIS OPTICA SPECTRUM DISORDER (NMOSD) MARKET, BY DRUG TYPE

13.1 OVERVIEW

13.2 BRANDED

13.2.1 SOLIRIS

13.2.2 UPLIZNA

13.2.3 ENSPRYNG

13.2.4 OTHER

13.3 GENERICS

14 GLOBAL NEUROMYELITIS OPTICA SPECTRUM DISORDER (NMOSD) MARKET, BY SYMPTOMS

14.1 OVERVIEW

14.2 OPTIC NEURITIS

14.3 ACUTE MYELITIS

14.4 AREA POSTREMA SYNDROME

14.5 ACUTE BRAINSTEM SYNDROME

14.6 SYMPTOMATIC NARCOLEPSY/ACUTE DIENCEPHALIC CLINICAL SYNDROME

14.7 SYMPTOMATIC CEREBRAL SYNDROME WITH NSMOD-TYPICAL BRAIN LESION

14.8 OTHERS

15 GLOBAL NEUROMYELITIS OPTICA SPECTRUM DISORDER (NMOSD) MARKET, BY POPULATION TYPE

15.1 OVERVIEW

15.2 PEDIATRIC

15.3 ADULTS

16 GLOBAL NEUROMYELITIS OPTICA SPECTRUM DISORDER (NMOSD) MARKET, BY ROUTE OF ADMINISTRATION

16.1 OVERVIEW

16.2 ORAL

16.2.1 TABLETS

16.2.2 SUSPENSION

16.2.3 OTHERS

16.3 PARENTERAL

16.3.1 INTRAVENOUS

16.3.2 SUBCUTANEOUS

16.3.3 OTHERS

16.4 OTHERS

17 GLOBAL NEUROMYELITIS OPTICA SPECTRUM DISORDER (NMOSD) MARKET, BY END USER

17.1 OVERVIEW

17.2 HOSPITALS

17.3 SPECIALTY CLINICS

17.4 HOME HEALTHCARE

17.5 OTHERS

18 GLOBAL NEUROMYELITIS OPTICA SPECTRUM DISORDER (NMOSD) MARKET, BY DISTRIBUTION CHANNEL

18.1 OVERVIEW

18.2 HOSPITAL PHARMACIES

18.3 RETAIL PHARMACIES

18.4 ONLINE PHARMACIES

18.5 OTHERS

19 GLOBAL NEUROMYELITIS OPTICA SPECTRUM DISORDER (NMOSD) MARKET, COMPANY LANDSCAPE

19.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

19.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

19.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

19.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

19.5 FUSIONEN UND ÜBERNAHMEN

19.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

19.7 ERWEITERUNGEN

19.8 ÄNDERUNGEN DER VORSCHRIFTEN

19.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

20 GLOBALER MARKT FÜR NEUROMYELITIS-OPTICA-SPEKTRUM-ERKRANKUNGEN (NMOSD) NACH GEOGRAFIE

GLOBALER MARKT FÜR NEUROMYELITIS-OPTICA-SPEKTRUM-ERKRANKUNGEN (NMOSD) (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

20.1 NORDAMERIKA

20.1.1 USA

20.1.2 KANADA

20.1.3 MEXIKO

20.2 EUROPA

20.2.1 DEUTSCHLAND

20.2.2 Vereinigtes Königreich

20.2.3 ITALIEN

20.2.4 FRANKREICH

20.2.5 SPANIEN

20.2.6 RUSSLAND

20.2.7 SCHWEIZ

20.2.8 TÜRKEI

20.2.9 BELGIEN

20.2.10 NIEDERLANDE

20.2.11 DÄNEMARK

20.2.12 SCHWEDEN

20.2.13 POLEN

20.2.14 NORWEGEN

20.2.15 FINNLAND

20.2.16 RESTLICHES EUROPA

20.3 ASIEN-PAZIFIK

20.3.1 JAPAN

20.3.2 CHINA

20.3.3 SÜDKOREA

20.3.4 INDIEN

20.3.5 SINGAPUR

20.3.6 THAILAND

20.3.7 INDONESIEN

20.3.8 MALAYSIA

20.3.9 PHILIPPINEN

20.3.10 AUSTRALIEN

20.3.11 NEUSEELAND

20.3.12 VIETNAM

20.3.13 TAIWAN

20.3.14 RESTLICHER ASIEN-PAZIFIK-RAUM

20.4 SÜDAMERIKA

20.4.1 BRASILIEN

20.4.2 ARGENTINIEN

20.4.3 RESTLICHES SÜDAMERIKA

20.5 NAHER OSTEN UND AFRIKA

20.5.1 SÜDAFRIKA

20.5.2 ÄGYPTEN

20.5.3 BAHRAIN

20.5.4 VEREINIGTE ARABISCHE EMIRATE

20.5.5 KUWAIT

20.5.6 OMAN

20.5.7 KATAR

20.5.8 SAUDI-ARABIEN

20.5.9 REST VON MEA

20.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

21 GLOBALER MARKT FÜR NEUROMYELITIS-OPTICA-SPEKTRUM-ERKRANKUNGEN (NMOSD), SWOT- UND DBMR-ANALYSE

22 GLOBALER MARKT FÜR NEUROMYELITIS-OPTICA-SPEKTRUM-ERKRANKUNGEN (NMOSD), FIRMENPROFIL

22.1 ALEXION PHARMACEUTICALS, INC.

22.1.1 UNTERNEHMENSÜBERSICHT

22.1.2 Umsatzanalyse

22.1.3 GEOGRAFISCHE PRÄSENZ

22.1.4 PRODUKTPORTFOLIO

22.1.5 JÜNGSTE ENTWICKLUNGEN

22.2 VIELA BIO.( HORIZON THERAPEUTICS PLC)

22.2.1 UNTERNEHMENSÜBERSICHT

22.2.2 Umsatzanalyse

22.2.3 GEOGRAFISCHE PRÄSENZ

22.2.4 PRODUKTPORTFOLIO

22.2.5 JÜNGSTE ENTWICKLUNGEN

22.3 F. HOFFMANN-LA ROCHE LTD

22.3.1 UNTERNEHMENSÜBERSICHT

22.3.2 Umsatzanalyse

22.3.3 GEOGRAFISCHE PRÄSENZ

22.3.4 PRODUKTPORTFOLIO

22.3.5 JÜNGSTE ENTWICKLUNGEN

22.4 AMNEAL PHARMACEUTICALS LLC

22.4.1 UNTERNEHMENSÜBERSICHT

22.4.2 Umsatzanalyse

22.4.3 GEOGRAFISCHE PRÄSENZ

22.4.4 PRODUKTPORTFOLIO

22.4.5 JÜNGSTE ENTWICKLUNGEN

22.5 ZYDUS PHARMACEUTICALS, INC.

22.5.1 UNTERNEHMENSÜBERSICHT

22.5.2 Umsatzanalyse

22.5.3 GEOGRAFISCHE PRÄSENZ

22.5.4 PRODUKTPORTFOLIO

22.5.5 JÜNGSTE ENTWICKLUNGEN

22.6 FRESENIUS KABI USA

22.6.1 UNTERNEHMENSÜBERSICHT

22.6.2 Umsatzanalyse

22.6.3 GEOGRAFISCHE PRÄSENZ

22.6.4 PRODUKTPORTFOLIO

22.6.5 JÜNGSTE ENTWICKLUNGEN

22.7 CHORD THERAPEUTICS SA

22.7.1 UNTERNEHMENSÜBERSICHT

22.7.2 Umsatzanalyse

22.7.3 GEOGRAFISCHE PRÄSENZ

22.7.4 PRODUKTPORTFOLIO

22.7.5 JÜNGSTE ENTWICKLUNGEN

22.8 ACCORD-GESUNDHEITSWESEN

22.8.1 UNTERNEHMENSÜBERSICHT

22.8.2 Umsatzanalyse

22.8.3 GEOGRAFISCHE PRÄSENZ

22.8.4 PRODUKTPORTFOLIO

22.8.5 JÜNGSTE ENTWICKLUNGEN

22.9 GENENTECH INC

22.9.1 UNTERNEHMENSÜBERSICHT

22.9.2 Umsatzanalyse

22.9.3 GEOGRAFISCHE PRÄSENZ

22.9.4 PRODUKTPORTFOLIO

22.9.5 JÜNGSTE ENTWICKLUNGEN

22.1 HORIZON THERAPEUTICS PLC

22.10.1 UNTERNEHMENSÜBERSICHT

22.10.2 Umsatzanalyse

22.10.3 GEOGRAFISCHE PRÄSENZ

22.10.4 PRODUCT PORTFOLIO

22.10.5 RECENT DEVELOPMENTS

22.11 MYLAN N.V.

22.11.1 COMPANY OVERVIEW

22.11.2 REVENUE ANALYSIS

22.11.3 GEOGRAPHIC PRESENCE

22.11.4 PRODUCT PORTFOLIO

22.11.5 RECENT DEVELOPMENTS

22.12 ASPEN PHARAMACRE PYT LTD

22.12.1 COMPANY OVERVIEW

22.12.2 REVENUE ANALYSIS

22.12.3 GEOGRAPHIC PRESENCE

22.12.4 PRODUCT PORTFOLIO

22.12.5 RECENT DEVELOPMENTS

22.13 SANIS HEALTHCARE INC

22.13.1 COMPANY OVERVIEW

22.13.2 REVENUE ANALYSIS

22.13.3 GEOGRAPHIC PRESENCE

22.13.4 PRODUCT PORTFOLIO

22.13.5 RECENT DEVELOPMENTS

22.14 AMGEN INC

22.14.1 COMPANY OVERVIEW

22.14.2 REVENUE ANALYSIS

22.14.3 GEOGRAPHIC PRESENCE

22.14.4 PRODUCT PORTFOLIO

22.14.5 RECENT DEVELOPMENTS

22.15 TEVA PHARMACEUTICAL INDUSTRIES LTD.

22.15.1 COMPANY OVERVIEW

22.15.2 REVENUE ANALYSIS

22.15.3 GEOGRAPHIC PRESENCE

22.15.4 PRODUCT PORTFOLIO

22.15.5 RECENT DEVELOPMENTS

22.16 PFIZER INC.

22.16.1 COMPANY OVERVIEW

22.16.2 REVENUE ANALYSIS

22.16.3 GEOGRAPHIC PRESENCE

22.16.4 PRODUCT PORTFOLIO

22.16.5 RECENT DEVELOPMENTS

22.17 GLAXOSMITHKLINE PLC

22.17.1 COMPANY OVERVIEW

22.17.2 REVENUE ANALYSIS

22.17.3 GEOGRAPHIC PRESENCE

22.17.4 PRODUCT PORTFOLIO

22.17.5 RECENT DEVELOPMENTS

22.18 NOVARTIS AG

22.18.1 COMPANY OVERVIEW

22.18.2 REVENUE ANALYSIS

22.18.3 GEOGRAPHIC PRESENCE

22.18.4 PRODUCT PORTFOLIO

22.18.5 RECENT DEVELOPMENTS

22.19 APOTEX INC.

22.19.1 COMPANY OVERVIEW

22.19.2 REVENUE ANALYSIS

22.19.3 GEOGRAPHIC PRESENCE

22.19.4 PRODUCT PORTFOLIO

22.19.5 RECENT DEVELOPMENTS

22.2 SUN PHARMACEUTICAL INDUSTRIES LTD.

22.20.1 COMPANY OVERVIEW

22.20.2 REVENUE ANALYSIS

22.20.3 GEOGRAPHIC PRESENCE

22.20.4 PRODUCT PORTFOLIO

22.20.5 RECENT DEVELOPMENTS

22.21 ANATARES PHARMA

22.21.1 COMPANY OVERVIEW

22.21.2 REVENUE ANALYSIS

22.21.3 GEOGRAPHIC PRESENCE

22.21.4 PRODUCT PORTFOLIO

22.21.5 RECENT DEVELOPMENTS

22.22 LUPIN

22.22.1 THE COMPANY OVERVIEW

22.22.2 REVENUE ANALYSIS

22.22.3 GEOGRAPHIC PRESENCE

22.22.4 PRODUCT PORTFOLIO

22.22.5 RECENT DEVELOPMENTS

22.23 HIKMA PHARAMACEUTICALS PLC

22.23.1 THE COMPANY OVERVIEW

22.23.2 REVENUE ANALYSIS

22.23.3 GEOGRAPHIC PRESENCE

22.23.4 PRODUCT PORTFOLIO

22.23.5 RECENT DEVELOPMENTS

22.24 STRIDES PHARMA INC

22.24.1 THE COMPANY OVERVIEW

22.24.2 REVENUE ANALYSIS

22.24.3 GEOGRAPHIC PRESENCE

22.24.4 PRODUCT PORTFOLIO

22.24.5 RECENT DEVELOPMENTS

22.25 SEBELA PHARAMACEUTICALS

22.25.1 THE COMPANY OVERVIEW

22.25.2 REVENUE ANALYSIS

22.25.3 GEOGRAPHIC PRESENCE

22.25.4 PRODUCT PORTFOLIO

22.25.5 RECENT DEVELOPMENTS

22.26 CONCORD BIOTECH

22.26.1 THE COMPANY OVERVIEW

22.26.2 REVENUE ANALYSIS

22.26.3 GEOGRAPHIC PRESENCE

22.26.4 PRODUCT PORTFOLIO

22.26.5 RECENT DEVELOPMENTS

22.27 JUBILANT CADISTA PHARMACEUTICALS INC

22.27.1 THE COMPANY OVERVIEW

22.27.2 REVENUE ANALYSIS

22.27.3 GEOGRAPHIC PRESENCE

22.27.4 PRODUCT PORTFOLIO

22.27.5 RECENT DEVELOPMENTS

*NOTE: COMPANIES PROFILED IS NOT EXHAUSTIVE LIST AND IS AS PER OUR PREVIOUS CLIENT REQUIREMENT. WE PROFILE MORE THAN 100 COMPANIES IN OUR STUDY AND HENCE THE LIST OF COMPANIES CAN BE MODIFIED OR REPLACED ON REQUEST

23 RELATED REPORTS

24 CONCLUSION

25 QUESTIONNAIRE

26 ABOUT DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.