Global Non Invasive Monitoring Device Market

Marktgröße in Milliarden USD

CAGR :

%

USD

23.90 Billion

USD

38.75 Billion

2025

2033

USD

23.90 Billion

USD

38.75 Billion

2025

2033

| 2026 –2033 | |

| USD 23.90 Billion | |

| USD 38.75 Billion | |

| % | |

|

Marktsegmentierung für nicht-invasive Überwachungsgeräte weltweit nach Typ (Herzüberwachungsgeräte, Hirnüberwachungsgeräte, Blutdrucküberwachungsgeräte, Anästhesieüberwachungsgeräte und Blutzuckerüberwachungsgeräte), Modalität (Tischgeräte und tragbare Geräte), Anwendung (Kardiologie, Neurologie und Onkologie), Endnutzer (Krankenhäuser und Kliniken, Diagnosezentren, Forschungs- und akademische Einrichtungen und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für nicht-invasive Überwachungsgeräte

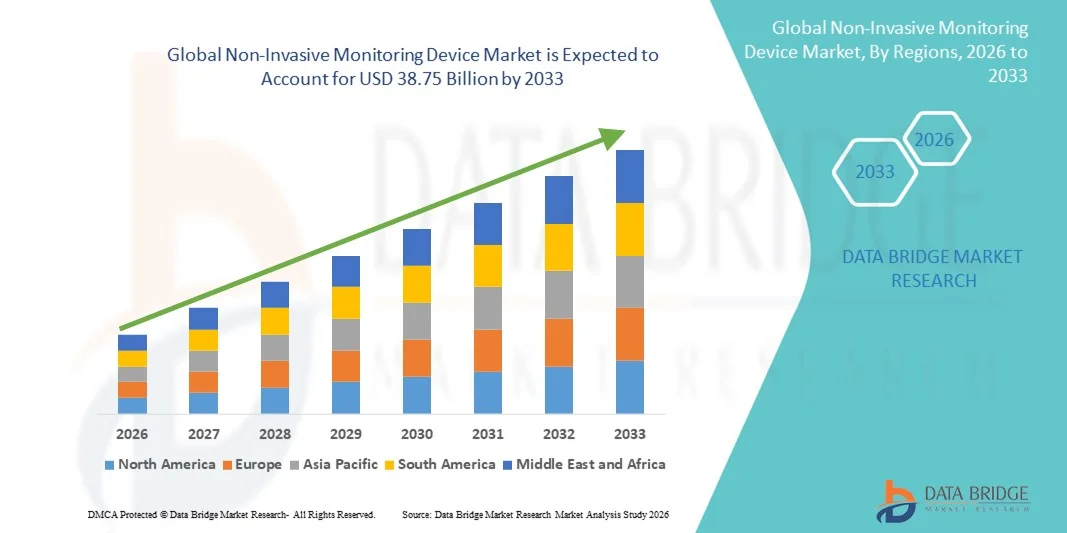

- Der globale Markt für nicht-invasive Überwachungsgeräte hatte im Jahr 2025 einen Wert von 23,9 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 38,75 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,23 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch Fortschritte in der Medizintechnik, die zunehmende Verbreitung chronischer Erkrankungen und die steigende Nachfrage nach patientenorientierten, nicht-invasiven Lösungen zur Gesundheitsüberwachung angetrieben. Diese Technologien verbessern den Patientenkomfort und ermöglichen die kontinuierliche Überwachung von Vitalfunktionen wie Blutdruck, Herzaktivität und anderen physiologischen Parametern sowohl im klinischen Alltag als auch in der häuslichen Pflege.

- Darüber hinaus treibt die zunehmende Nutzung von Fernüberwachung, tragbaren Gesundheitsgeräten und vernetzten Gesundheitssystemen in Verbindung mit einer alternden Weltbevölkerung und einem gestiegenen Gesundheitsbewusstsein die Nachfrage nach nicht-invasiven Überwachungsgeräten an. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung nicht-invasiver Lösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für nicht-invasive Überwachungsgeräte

- Nicht-invasive Überwachungsgeräte, die die Messung von Vitalfunktionen und physiologischen Parametern ohne Hautdurchdringung ermöglichen, werden aufgrund ihres erhöhten Patientenkomforts, der Echtzeit-Datenerfassung und der Integration mit tragbaren und vernetzten Gesundheitstechnologien zunehmend zu unverzichtbaren Bestandteilen moderner Gesundheits-, Pflege- und Fernüberwachungssysteme.

- Die steigende Nachfrage nach nicht-invasiven Überwachungsgeräten wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten, das wachsende Gesundheitsbewusstsein der Patienten und die verstärkte Nutzung von Lösungen zur Fernüberwachung und kontinuierlichen Patientenüberwachung in Krankenhäusern und der häuslichen Pflege angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,8 % den Markt für nicht-invasive Überwachungsgeräte. Charakteristisch für diese Region sind eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Präsenz führender Gerätehersteller. Die USA trugen maßgeblich zum Wachstum bei, das durch Innovationen bei tragbaren Sensoren, KI-gestützter Überwachung und der Integration in Telemedizinplattformen vorangetrieben wurde.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für nicht-invasive Überwachungsgeräte sein. Gründe hierfür sind steigende Investitionen in die Gesundheitsinfrastruktur, die zunehmende Verbreitung chronischer Krankheiten und die wachsende Nutzung digitaler Gesundheitslösungen.

- Das Segment der tragbaren Geräte dominierte den Markt für nicht-invasive Überwachungsgeräte mit einem Marktanteil von 45,2 % im Jahr 2025. Ausschlaggebend hierfür waren ihr Komfort, die Möglichkeit zur kontinuierlichen Überwachung und die einfache Integration in mobile und cloudbasierte Gesundheitsplattformen.

Berichtsgegenstand und Marktsegmentierung für nicht-invasive Überwachungsgeräte

|

Attribute |

Wichtigste Markteinblicke in nicht-invasive Überwachungsgeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für nicht-invasive Überwachungsgeräte

Integration mit KI- und Wearable-Health-Plattformen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für nicht-invasive Überwachungsgeräte ist die Integration mit künstlicher Intelligenz (KI) und tragbaren Gesundheitsplattformen, wodurch die Patientenüberwachung in Echtzeit und die prädiktive Gesundheitsanalyse verbessert werden.

- Das tragbare Gerät BioBeat beispielsweise integriert KI-Algorithmen mit cloudbasierten Gesundheitsplattformen, um die Vitalfunktionen kontinuierlich zu überwachen und das medizinische Fachpersonal im Falle von Anomalien zu alarmieren.

- Die Integration von KI ermöglicht Funktionen wie personalisierte Gesundheitsempfehlungen, Trendanalysen von Vitalwerten und die Früherkennung potenzieller Gesundheitsrisiken. So nutzt beispielsweise Viatom CheckMe Pro KI, um Herzfrequenz- und Blutsauerstofftrends im Zeitverlauf zu verfolgen und bei ungewöhnlichen Mustern Warnmeldungen auszugeben.

- Die Integration mit mobilen Apps und Gesundheitsökosystemen ermöglicht die zentrale Überwachung mehrerer physiologischer Parameter und erlaubt Patienten und Ärzten die Datenverwaltung über eine einzige Schnittstelle. Dies verbessert die Effizienz und den Komfort der Versorgung.

- Dieser Trend hin zu intelligenteren, vernetzten und vorausschauenden Überwachungsgeräten verändert die Erwartungen der Patienten an die häusliche und klinische Gesundheitsversorgung. Daher entwickeln Unternehmen wie iRhythm und Empatica KI-gestützte Geräte mit kontinuierlicher Überwachung und Cloud-Analysefunktionen.

- Die Nachfrage nach nicht-invasiven Überwachungsgeräten mit KI-gestützter Vorhersagefunktion und tragbarer Integration wächst in Krankenhäusern, Kliniken und der häuslichen Pflege rasant, da Gesundheitsdienstleister einer proaktiven und patientenzentrierten Versorgung Priorität einräumen.

Marktdynamik nicht-invasiver Überwachungsgeräte

Treiber

Zunehmende Prävalenz chronischer Krankheiten und die zunehmende Nutzung von Fernüberwachung

- Die zunehmende Verbreitung chronischer Krankheiten und die wachsende Nutzung von Lösungen zur Fernüberwachung von Patienten sind ein wesentlicher Faktor für die steigende Nachfrage nach nicht-invasiven Überwachungsgeräten.

- Beispielsweise kündigte BioBeat im März 2025 eine Zusammenarbeit mit Anbietern häuslicher Pflege an, um die KI-gestützte Überwachung von Vitalfunktionen bei Patienten mit Herz-Kreislauf-Erkrankungen auszuweiten und frühzeitige Interventionsstrategien zu unterstützen.

- Da sich die Gesundheitssysteme auf die Reduzierung von Krankenhausbesuchen und die Verbesserung der Patientenergebnisse konzentrieren, bieten nicht-invasive Geräte eine kontinuierliche Überwachung von Vitalfunktionen wie Blutdruck, Herzfrequenz und Sauerstoffsättigung und stellen somit eine zuverlässige Alternative zu herkömmlichen invasiven Methoden dar.

- Darüber hinaus führt die zunehmende Beliebtheit von tragbaren Gesundheitsgeräten und Telemedizinplattformen dazu, dass nicht-invasive Überwachung zu einem integralen Bestandteil vernetzter Gesundheitslösungen wird und eine nahtlose Integration mit digitalen Patientenakten und mobilen Apps ermöglicht.

- Komfort, Echtzeitwarnungen und kontinuierliche Überwachungsmöglichkeiten sind Schlüsselfaktoren für die zunehmende Verbreitung in Krankenhäusern, Kliniken und der häuslichen Pflege. Der Trend zu einer patientenzentrierten Versorgung und die steigende Akzeptanz von Selbstüberwachungslösungen tragen zusätzlich zum Marktwachstum bei.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich der Datengenauigkeit und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Bedenken hinsichtlich der Genauigkeit und Zuverlässigkeit nicht-invasiver Überwachungsgeräte stellen eine erhebliche Herausforderung für deren breitere Marktdurchdringung dar. Da diese Geräte auf Sensoren und Algorithmen basieren, können unter bestimmten Bedingungen Messabweichungen auftreten, was bei Gesundheitsdienstleistern Skepsis hervorruft.

- Beispielsweise haben vielbeachtete Studien, die Diskrepanzen bei den Messwerten tragbarer Blutdruckmessgeräte aufzeigen, einige Ärzte vorsichtig gemacht, sich bei der Diagnose ausschließlich auf nicht-invasive Geräte zu verlassen.

- Um Vertrauen aufzubauen, müssen diese Bedenken durch strenge klinische Validierung, fortschrittliche Sensortechnologie und Kalibrierungsstandards ausgeräumt werden. Unternehmen wie Masimo und iRhythm betonen die validierte Genauigkeit und FDA-Zulassung ihrer Geräte, um das Vertrauen der medizinischen Fachkräfte zu stärken.

- Zudem kann die Einhaltung komplexer regulatorischer Anforderungen und regionaler Medizinproduktenormen zeitaufwändig und kostspielig sein und Produkteinführungen verzögern. Obwohl sich die regulatorischen Rahmenbedingungen schrittweise verbessern, stellen die Zulassungsfristen für einige Medizinproduktehersteller weiterhin eine Hürde dar.

- Die Bewältigung dieser Herausforderungen durch verbesserte Sensorgenauigkeit, robuste klinische Tests und optimierte regulatorische Einhaltung wird für eine nachhaltige Akzeptanz und das Marktwachstum von entscheidender Bedeutung sein.

Marktübersicht für nicht-invasive Überwachungsgeräte

Der Markt ist segmentiert nach Art, Modalität, Anwendung und Endnutzer.

- Nach Typ

Basierend auf der Art der Geräte ist der Markt für nicht-invasive Überwachungsgeräte in Herzüberwachungsgeräte, Geräte zur Hirnfunktionsüberwachung, Blutdrucküberwachungsgeräte, Anästhesieüberwachungsgeräte und Blutzuckerüberwachungsgeräte unterteilt. Das Segment der Herzüberwachungsgeräte dominierte den Markt mit einem Umsatzanteil von 35 % im Jahr 2025. Dies ist auf die weltweit hohe Prävalenz von Herz-Kreislauf-Erkrankungen und die steigende Nachfrage nach kontinuierlicher, nicht-invasiver Herzüberwachung zurückzuführen. Krankenhäuser und Kliniken bevorzugen Herzüberwachungsgeräte, da diese Herzfrequenz-, EKG- und Arrhythmiedaten in Echtzeit ohne invasive Eingriffe liefern können. Die kontinuierliche Überwachung ist besonders wertvoll auf Intensivstationen, kardiologischen Stationen und in der häuslichen Pflege, da sie sowohl den Patientenkomfort als auch die klinische Effizienz erhöht. Die Integration dieser Geräte in mobile Apps und Cloud-Plattformen ermöglicht es Ärzten und Pflegekräften, den Gesundheitszustand ihrer Patienten aus der Ferne zu überwachen und so frühzeitige Interventionen zu ermöglichen. Herzüberwachungsgeräte sind zudem aufgrund ihrer etablierten Zulassung und Zuverlässigkeit beliebt und daher eine vertrauenswürdige Wahl für Ärzte und Pflegekräfte.

Für den Markt für Blutzuckermessgeräte wird von 2026 bis 2033 ein besonders starkes Wachstum von 16 % erwartet. Treiber dieser Entwicklung sind die steigende Diabetesprävalenz, das zunehmende Bewusstsein für Blutzuckermanagement und die technologischen Fortschritte bei nicht-invasiven Glukosesensoren. Patienten und Ärzte bevorzugen zunehmend tragbare und schmerzfreie Lösungen gegenüber der herkömmlichen Blutzuckermessung per Fingerstich. Kontinuierliche Glukosemessgeräte bieten Echtzeitwarnungen, Trendanalysen und die Integration mit Smartphones und Telemedizin-Systemen und unterstützen Patienten so beim Selbstmanagement. Der Komfort, die Sicherheit und die verbesserte Benutzerfreundlichkeit nicht-invasiver Blutzuckermessgeräte tragen maßgeblich zu deren rascher Verbreitung bei, insbesondere in der häuslichen Pflege und der ambulanten Versorgung.

- Nach Modalität

Basierend auf der Anwendungsart ist der Markt für nicht-invasive Überwachungsgeräte in Tischgeräte und tragbare Geräte unterteilt. Das Segment der tragbaren Geräte dominierte den Markt für nicht-invasive Überwachungsgeräte mit einem Marktanteil von 45,2 % im Jahr 2025. Treiber dieser Entwicklung war die zunehmende Nutzung von Fernüberwachung und häuslicher Pflege. Tragbare Geräte wie Smartwatches, Armbänder und Pflaster ermöglichen die kontinuierliche Echtzeit-Überwachung von Vitalfunktionen und erlauben es Patienten und Ärzten, Gesundheitstrends zu verfolgen und Anomalien frühzeitig zu erkennen. Die Integration mit mobilen Apps, KI-Analysen und Cloud-Plattformen verbessert die prädiktive Gesundheitsversorgung und die Patienteneinbindung. Komfort, Mobilität und das unauffällige Design machen tragbare Geräte besonders attraktiv für das Management chronischer Erkrankungen, die Gesundheitsüberwachung und Telemedizin-Anwendungen. Das wachsende Bewusstsein für proaktive Gesundheitsüberwachung und die Möglichkeit, Daten aus der Ferne mit Gesundheitsdienstleistern zu teilen, beschleunigen deren Einsatz in Krankenhäusern, Kliniken und der häuslichen Pflege zusätzlich.

Für das Segment der Tischgeräte wird von 2026 bis 2033 ein besonders starkes Wachstum von 16 % erwartet. Treiber dieses Wachstums ist die zunehmende Nutzung in Krankenhäusern, Diagnosezentren und Forschungsinstituten zur Überwachung mehrerer Vitalparameter. Tischgeräte zeichnen sich durch hohe Genauigkeit, Zuverlässigkeit und die Möglichkeit der gleichzeitigen Überwachung mehrerer Patienten im klinischen Alltag aus. Die Integration in Krankenhausinformationssysteme und elektronische Patientenakten ermöglicht ein nahtloses Datenmanagement und Echtzeitwarnungen für medizinisches Fachpersonal. Sie sind besonders wertvoll in der Intensivmedizin, Kardiologie, Neurologie und Anästhesieüberwachung. Die steigende Nachfrage nach fortschrittlichen, klinisch validierten, nicht-invasiven Lösungen sowie technologische Fortschritte wie KI-Analysen und Fernkonnektivität treiben das rasante Wachstum von Tischgeräten in Industrie- und Schwellenländern voran.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für nicht-invasive Überwachungsgeräte in Kardiologie, Neurologie und Onkologie unterteilt. Das Segment Kardiologie dominierte den Markt mit einem Umsatzanteil von 37 % im Jahr 2025. Dies ist auf die hohe globale Belastung durch Herzerkrankungen und den dringenden Bedarf an kontinuierlicher Herzüberwachung zurückzuführen. Zu den Geräten in diesem Segment gehören EKG-Monitore, Holter-Monitore und tragbare Herztracker, die eine präzise Echtzeitüberwachung ermöglichen. Kardiologische Anwendungen profitieren von der Integration in Krankenhausüberwachungssysteme und Telemedizinplattformen, was ein frühzeitiges Eingreifen und verbesserte Patientenergebnisse ermöglicht. Die kontinuierliche Überwachung reduziert die Kosten für Krankenhausaufenthalte und erhöht den Patientenkomfort im Vergleich zu herkömmlichen invasiven Methoden. Krankenhäuser, Kliniken und die häusliche Pflege setzen diese Geräte sowohl bei akuten als auch bei chronischen Herzerkrankungen intensiv ein.

Der Neurologiesektor wird voraussichtlich von 2026 bis 2033 mit einer Wachstumsrate von rund 15 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigenden Fallzahlen neurologischer Erkrankungen wie Epilepsie, Schlafapnoe und Hirnverletzungen. Zu den Geräten für neurologische Anwendungen zählen EEG-Monitore, Schlaftracker und Lösungen zur Überwachung der Hirnaktivität, die zunehmend nicht-invasiv und tragbar sind. Fernüberwachung und KI-basierte prädiktive Analysen fördern die Akzeptanz in Krankenhäusern und Forschungsinstituten. Das wachsende Interesse an personalisierter neurologischer Versorgung und der Früherkennung kognitiver Störungen treibt die Nachfrage zusätzlich an. Nicht-invasive neurologische Überwachungsgeräte unterstützen zudem die häusliche Pflege und reduzieren so die Abhängigkeit der Patienten von Krankenhausbesuchen.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für nicht-invasive Überwachungsgeräte in Krankenhäuser und Kliniken, Diagnosezentren, Forschungs- und akademische Einrichtungen sowie Sonstige unterteilt. Das Segment Krankenhäuser und Kliniken dominierte den Markt im Jahr 2025 mit einem Umsatzanteil von 50 %. Dies ist auf den dringenden Bedarf an präziser, kontinuierlicher Überwachung der Vitalfunktionen von Patienten und deren Integration in die Krankenhaussysteme zurückzuführen. Krankenhäuser setzen diese Geräte auf Intensivstationen, in der Kardiologie, Neurologie und auf Allgemeinstationen ein, um die klinische Entscheidungsfindung zu verbessern. Die Geräte ermöglichen die Fernüberwachung, reduzieren invasive Eingriffe und erhöhen den Patientenkomfort, wodurch sie für moderne Gesundheitseinrichtungen unverzichtbar sind. Ihre Anwendung wird durch strenge behördliche Zulassungen und klinische Validierung unterstützt, was das Vertrauen der medizinischen Fachkräfte stärkt. Große Krankenhausketten und Fachkliniken investieren in fortschrittliche nicht-invasive Überwachungstechnologien, um die Behandlungsergebnisse und die betriebliche Effizienz zu verbessern.

Für den Bereich der Diagnosezentren wird von 2026 bis 2033 ein besonders starkes Wachstum von 17 % erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach ambulanter Überwachung, Früherkennung von Krankheiten und präventiven Gesundheitsleistungen. Diagnosezentren bieten zunehmend nicht-invasive Überwachungsmethoden im Rahmen von Routineuntersuchungen und Spezialtests an. Tragbare und am Körper tragbare Geräte ermöglichen es diesen Zentren, ihr Leistungsangebot zu erweitern und die Abhängigkeit von der Krankenhausinfrastruktur zu verringern. Dank ihrer Benutzerfreundlichkeit, Schnelligkeit und nicht-invasiven Funktionsweise eignen sich diese Geräte hervorragend für diagnostische Abläufe mit hohem Patientenaufkommen. Die Integration mit Telemedizinplattformen und KI-Analysen steigert den Nutzen für Patienten und Leistungserbringer gleichermaßen.

Regionale Analyse des Marktes für nicht-invasive Überwachungsgeräte

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,8 % den Markt für nicht-invasive Überwachungsgeräte. Charakteristisch für diese Region sind eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Präsenz führender Gerätehersteller. Die USA trugen maßgeblich zum Wachstum bei, das durch Innovationen bei tragbaren Sensoren, KI-gestützter Überwachung und der Integration in Telemedizinplattformen vorangetrieben wurde.

- Gesundheitsdienstleister und Patienten in der Region schätzen die Genauigkeit, die Echtzeitüberwachung und die Integrationsfähigkeit nicht-invasiver Geräte mit elektronischen Patientenakten, Telemedizinplattformen und KI-gestützten prädiktiven Analysen sehr.

- Diese weitverbreitete Akzeptanz wird zudem durch starke regulatorische Rahmenbedingungen, eine technologieaffine Bevölkerung und ein zunehmendes Bewusstsein für proaktives Gesundheitsmanagement unterstützt, wodurch sich nicht-invasive Überwachungsgeräte sowohl im Krankenhaus als auch in der häuslichen Pflege als unverzichtbare Instrumente etablieren.

Einblick in den US-Markt für nicht-invasive Überwachungsgeräte

Der US-amerikanische Markt für nicht-invasive Überwachungsgeräte erzielte 2025 mit 80 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums waren die rasche Verbreitung von Lösungen zur Fernüberwachung von Patienten, tragbaren Geräten und krankenhausbasierten Multiparameter-Überwachungssystemen. Gesundheitsdienstleister und Patienten legen zunehmend Wert auf die kontinuierliche, nicht-invasive Erfassung von Vitalparametern für das Management chronischer Erkrankungen und die Früherkennung. Die zunehmende Integration KI-gestützter prädiktiver Analysen, Telemedizinplattformen und mobiler Gesundheitsanwendungen beflügelt den Markt zusätzlich. Darüber hinaus tragen das wachsende Bewusstsein für patientenzentrierte Versorgungsmodelle und die Fortschritte bei FDA-zugelassenen tragbaren Sensoren maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für nicht-invasive Überwachungsgeräte

Der europäische Markt für nicht-invasive Überwachungsgeräte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die gut ausgebaute Gesundheitsinfrastruktur, die alternde Bevölkerung und die zunehmende Belastung durch chronische Erkrankungen. Die fortschreitende Urbanisierung in Verbindung mit der hohen Verbreitung vernetzter Gesundheitsgeräte fördert die Nutzung nicht-invasiver Überwachungslösungen. Europäische Gesundheitsdienstleister schätzen die Integration dieser Geräte in Krankenhaussysteme, elektronische Patientenakten und Telemedizinplattformen. Die Region verzeichnet ein signifikantes Wachstum in Krankenhäusern, Kliniken und der häuslichen Pflege, wobei nicht-invasive Überwachungsgeräte zunehmend in die Routinediagnostik und das Patientenmanagement integriert werden.

Einblick in den britischen Markt für nicht-invasive Überwachungsgeräte

Der Markt für nicht-invasive Überwachungsgeräte in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind der zunehmende Fokus auf Prävention und die Fernüberwachung von Patienten. Die steigende Prävalenz von Herz-Kreislauf- und Stoffwechselerkrankungen veranlasst Krankenhäuser, Kliniken und ambulante Pflegedienste, nicht-invasive Lösungen einzusetzen. Die robuste Gesundheitsinfrastruktur Großbritanniens, die zunehmende Nutzung digitaler Gesundheitslösungen und die gut entwickelten E-Health-Systeme werden das Marktwachstum voraussichtlich weiter ankurbeln. Die Integration KI-gestützter Analysen und tragbarer Plattformen verbessert die Patienteneinbindung und die klinische Entscheidungsfindung und fördert so die Akzeptanz sowohl im privaten als auch im gewerblichen Gesundheitswesen.

Einblick in den deutschen Markt für nicht-invasive Überwachungsgeräte

Der Markt für nicht-invasive Überwachungsgeräte in Deutschland wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für das Management chronischer Erkrankungen, technologische Fortschritte und die Nachfrage nach präzisen, nicht-invasiven Diagnoselösungen. Das leistungsstarke deutsche Gesundheitssystem, der Fokus auf Innovation und Patientensicherheit fördern die zunehmende Verbreitung dieser Geräte in Krankenhäusern, Diagnosezentren und Forschungseinrichtungen. Die Integration in Telemedizinplattformen und Krankenhaus-IT-Systeme gewinnt immer mehr an Bedeutung und ermöglicht eine effiziente Fernüberwachung von Patienten sowie ein effizientes Datenmanagement. Regulatorische Unterstützung und die Präferenz für zuverlässige, klinisch validierte Geräte tragen zusätzlich zum Marktwachstum bei.

Einblick in den Markt für nicht-invasive Überwachungsgeräte im asiatisch-pazifischen Raum

Der Markt für nicht-invasive Überwachungsgeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 24 % am schnellsten wachsen. Treiber dieses Wachstums sind steigende Investitionen in die Gesundheitsinfrastruktur, die zunehmende Verbreitung chronischer Krankheiten und die fortschreitende Nutzung neuer Technologien in Ländern wie China, Japan und Indien. Der wachsende Fokus der Region auf Telemedizin, Fernüberwachung von Patienten und digitale Gesundheitsinitiativen fördert die Verbreitung von tragbaren und stationären Geräten. Da sich der asiatisch-pazifische Raum zudem zu einem Zentrum für die Herstellung medizinischer Geräte und kosteneffizienter Lösungen entwickelt, verbessern sich die Verfügbarkeit und Bezahlbarkeit nicht-invasiver Überwachungsgeräte, was eine breitere Anwendung in Krankenhäusern, Kliniken und der häuslichen Pflege ermöglicht.

Einblick in den japanischen Markt für nicht-invasive Überwachungsgeräte

Der japanische Markt für nicht-invasive Überwachungsgeräte gewinnt aufgrund des hochtechnologischen Gesundheitswesens, der alternden Bevölkerung und der steigenden Nachfrage nach komfortabler und kontinuierlicher Gesundheitsüberwachung zunehmend an Bedeutung. Die Verbreitung wird durch Initiativen für intelligente Krankenhäuser, die Integration mit tragbaren Gesundheitsgeräten und fortschrittliche Telemedizinplattformen vorangetrieben. Japans Fokus auf Prävention, Früherkennung chronischer Erkrankungen und häusliche Gesundheitsüberwachung beflügelt das Marktwachstum. Nicht-invasive Überwachungsgeräte werden zunehmend in Krankenhausstationen, Pflegeeinrichtungen und häusliche Pflegeprogramme integriert und entsprechen damit dem japanischen Bestreben nach effizienten, patientenzentrierten Gesundheitslösungen.

Einblick in den indischen Markt für nicht-invasive Überwachungsgeräte

Der indische Markt für nicht-invasive Überwachungsgeräte wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind der Ausbau der Gesundheitsinfrastruktur, die rasante Urbanisierung und die hohe Akzeptanz digitaler Gesundheitstechnologien. In Indien steigt die Nachfrage nach Fernüberwachung von Patienten, tragbaren Geräten und kostengünstigen, nicht-invasiven Lösungen in Krankenhäusern, Kliniken und der häuslichen Pflege. Staatliche Initiativen zur Förderung von Telemedizin und Smart-Health-Programmen sowie die starke heimische Fertigungsindustrie sind Schlüsselfaktoren für das Marktwachstum. Erschwinglichkeit, ein wachsendes Bewusstsein für das Management chronischer Erkrankungen und eine wachsende Mittelschicht beschleunigen die Anwendung in privaten Haushalten, Gewerbebetrieben und der Diagnostik zusätzlich.

Marktanteil nicht-invasiver Überwachungsgeräte

Die Branche der nicht-invasiven Überwachungsgeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (Irland)

- GE Healthcare (UK)

- Masimo Corporation (USA)

- Nonin Medical, Inc. (USA)

- OMRON HEALTHCARE, INC. (USA)

- Koninklijke Philips NV (Niederlande)

- NIHON KOHDEN CORPORATION (Japan)

- Mindray Medical International Limited (China)

- Schiller AG (Schweiz)

- Welch Allyn (USA)

- Baxter (USA)

- Drägerwerk AG & Co. KGaA (Deutschland)

- Nihon Seimitsu Sokki Co., Ltd. (Japan)

- Edan Instruments, Inc. (China)

- Spacelabs Healthcare (USA/Großbritannien)

- Abbott (USA)

- Contec Medical Systems Co., Ltd. (China)

- Stryker (USA)

- Boston Scientific Corporation (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für nicht-invasive Überwachungsgeräte?

- Im November 2025 erreichte das Isaac-Gerät von PreEvnt, ein nicht-invasives Glukose-Warnsystem, das den Blutzuckerspiegel mittels Atemgasanalyse und Smartphone-App misst, die klinische Testphase an der Indiana University – ein wichtiger Meilenstein für die Anwendung im Alltag und die behördliche Bewertung der nadelfreien Glukosemessung.

- Im Oktober 2025 sicherte sich das britische Startup CoMind über 100 Millionen US-Dollar an Fördermitteln, um ein nicht-invasives Gerät zur Hirnüberwachung zu entwickeln. Dieses Gerät nutzt Infrarotlaser-Technologie zur Messung der Hirndurchblutung und des intrakraniellen Drucks und strebt die FDA-Zulassung sowie eine verbesserte Patientenüberwachung ohne invasive Eingriffe an.

- Im Juni 2025 gab LifePlus, ein Health-Tech-Startup aus dem Silicon Valley, die klinische Validierung von LifeLeaf bekannt, seinem ersten nicht-invasiven und manschettenlosen Wearable, das mittels KI-gestützter Sensorik kontinuierlich Blutzucker und Blutdruck misst – ganz ohne Nadeln oder Manschetten. An dieser globalen, multizentrischen Validierung waren renommierte Institutionen wie die Mayo Clinic und die Cleveland Clinic beteiligt. Sie demonstrierte das Potenzial der Technologie, das Management chronischer Erkrankungen und die proaktive Versorgung grundlegend zu verändern.

- Im Januar 2025 stellte PreEvnt (eine Tochtergesellschaft von Scosche Industries) auf der CES 2025 das Gerät isaac vor. Es handelt sich dabei um ein atemgasbasiertes, nicht-invasives Blutzuckermessgerät, das mit einer Smartphone-App zur Echtzeit-Überwachung verbunden ist und die Abhängigkeit von herkömmlichen Blutzuckermessungen per Fingerstich deutlich reduziert.

- Im Oktober 2024 erhielt der Dexcom G7 15-Tage-Glukosemonitor die FDA-Zulassung. Dadurch verlängert sich die Tragedauer auf etwa 15,5 Tage und die Genauigkeit der Glukosemessung wird verbessert – ein Fortschritt in der Technologie zur kontinuierlichen Glukosemessung, der die Grenzen hin zu einer weniger invasiven, patientenzentrierten Versorgung erweitert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.