Global Operational Technology Endpoint Security Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.56 Billion

USD

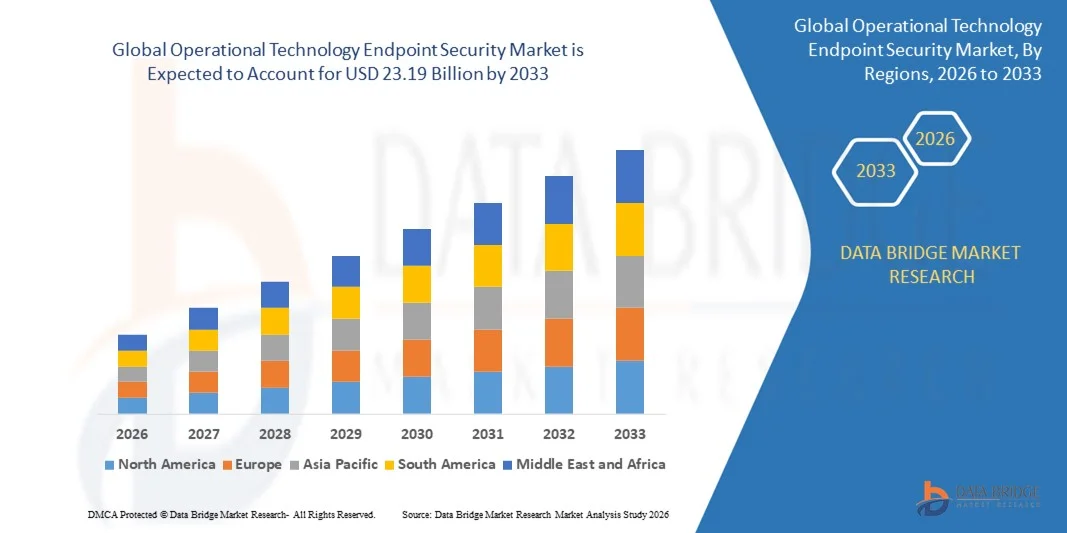

23.19 Billion

2025

2033

USD

1.56 Billion

USD

23.19 Billion

2025

2033

| 2026 –2033 | |

| USD 1.56 Billion | |

| USD 23.19 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Endpoint-Sicherheit im Bereich Betriebstechnologie nach Bereitstellung (On-Premise, Hybrid und Cloud), Endnutzer (Gewerbe und Privatkunden), Unternehmensgröße (Großunternehmen und KMU), Branche (Banken, Finanzdienstleistungen und Versicherungen, Telekommunikation und IT, Einzelhandel, Gesundheitswesen, Regierung und öffentlicher Sektor, Bildung und Transportwesen) und Lösung (Endpoint Protection Platform und Endpoint Detection and Response) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für Endpoint-Sicherheit im Bereich Betriebstechnologie und wie hoch ist seine Wachstumsrate?

- Der globale Markt für Endpoint-Sicherheitslösungen im Bereich der Betriebstechnologie wurde im Jahr 2025 auf 1,56 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 23,19 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 40,10 % im Prognosezeitraum entspricht.

- Zunehmende Angriffe und Sicherheitslücken auf Endgeräte sind ein entscheidender Faktor für das beschleunigte Marktwachstum. Hinzu kommen die steigenden Kosten durch diese Angriffe, die wachsende Nachfrage nach kostengünstigen Alternativen für die On-Premise-Sicherheitsbereitstellung, die zunehmende Minderung von IT-Risiken, der steigende Bedarf an Management und Minderung von IT-Sicherheitsrisiken, die zunehmende Beliebtheit des BYOD-Trends und die steigende Verbreitung mobiler Geräte. Diese Faktoren tragen unter anderem maßgeblich zum Wachstum des Marktes für Endgerätesicherheit im Bereich der Betriebstechnologie bei.

Was sind die wichtigsten Erkenntnisse zum Markt für Endpunktsicherheit in der Betriebstechnologie?

- Die steigende Nachfrage nach sicheren IT-Infrastrukturen im Medien- und Unterhaltungssektor sowie die zunehmende Nachfrage nach integrierter Endpoint-Security-Infrastruktur und -Software werden dem Markt für Endpoint-Security im Bereich der Betriebstechnologie weitere neue Möglichkeiten eröffnen.

- Die zunehmende Nutzung kostenloser oder raubkopierter Endpoint-Protection-Lösungen und die wachsende Skepsis gegenüber cloudbasierter Endpoint-Sicherheit sind neben anderen Faktoren die Hauptgründe für das gebremste Marktwachstum. Gleichzeitig stellen die zunehmende Dynamik der IT-Infrastruktur und der Cyberbedrohungslandschaft, steigende Innovationskosten, Budgetbeschränkungen und die wachsende Komplexität fortschrittlicher Bedrohungen den Markt für Endpoint-Sicherheit in der Betriebstechnologie vor weitere Herausforderungen.

- Nordamerika dominierte den Markt für Endpunktsicherheit in der Betriebstechnologie mit einem Umsatzanteil von 43,65 % im Jahr 2025, angetrieben durch starke Fortschritte in den Bereichen Industrieautomation, Schutz kritischer Infrastrukturen und Modernisierung der Cybersicherheit in den USA und Kanada.

- Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,6 % das schnellste Wachstum erwartet, unterstützt durch eine rasche Industrialisierung, eine robuste Expansion der intelligenten Fertigung und ein zunehmendes Bewusstsein für Cybersicherheit in China, Japan, Indien, Südkorea und Südostasien.

- Das Segment „On-Premise“ dominierte den Markt mit einem Anteil von 52,6 % im Jahr 2025, was auf seine starke Präferenz in den Bereichen kritische Infrastruktur, Energie und Fertigung zurückzuführen ist, wo Datensouveränität, Kontrolle mit geringer Latenz und strenge Compliance-Anforderungen weiterhin unerlässlich sind.

Berichtsumfang und operative Technologie-Endpunktsicherheitsmarktsegmentierung

|

Attribute |

Betriebstechnologie-Endpunktsicherheit: Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend im Markt für Endpunktsicherheit in der Betriebstechnologie?

Zunehmende Integration KI-gestützter Echtzeit-Bedrohungserkennung in OT-Umgebungen

- Der Markt erlebt einen starken Wandel hin zu KI-gestützten Echtzeit-Überwachungsplattformen, die Anomalien, Insiderbedrohungen und fortgeschrittene Cyberangriffe in industriellen Netzwerken erkennen können.

- Hersteller stellen leichtgewichtige, skalierbare und Edge-fähige OT-Endpunktsicherheitslösungen vor, die zum Schutz von SPSen, SCADA-Geräten, HMIs, DCS-Einheiten und entfernten industriellen Anlagen entwickelt wurden.

- Der wachsende Bedarf an Zero-Trust-Frameworks, kontinuierlicher Gerätetransparenz und Deep Packet Inspection (DPI) beschleunigt die Einführung dieser Technologien in den Bereichen Energieversorgung, Fertigung, Öl und Gas sowie Transport.

- Führende Unternehmen wie Claroty, Nozomi Networks, Fortinet und Cisco haben beispielsweise ihre OT-Endpunktportfolios durch verbesserte Geräteidentifizierung, Verhaltensanalysen und einheitliche IT-OT-Bedrohungsanalysefunktionen erweitert.

- Zunehmende Cyberangriffe auf kritische Infrastrukturen, industrielle Automatisierungssysteme und vernetzte Betriebsanlagen treiben die Nachfrage nach Endpunktverteidigungssystemen der nächsten Generation an.

- Mit dem Ausbau von IIoT-Implementierungen und intelligenten Fabriken in Unternehmen bleibt die Sicherheit von OT-Endpunkten unerlässlich, um kritische Betriebsabläufe zu schützen, Ausfallzeiten zu minimieren und die Einhaltung gesetzlicher Vorschriften zu gewährleisten.

Was sind die wichtigsten Treiber des Marktes für Endpunktsicherheit im Bereich der Betriebstechnologie?

- Die steigende Nachfrage nach sicherer industrieller Automatisierung wird durch die Integration von IIoT-Geräten, vernetzten Sensoren und intelligenten Produktionssystemen in der Fertigung und Energieversorgung angetrieben.

- Beispielsweise haben Unternehmen wie Palo Alto Networks, Trellix und Check Point im Jahr 2025 ihre OT-spezifischen Endpunktsicherheitsfunktionen verbessert, darunter Bedrohungsanalysen, Mikrosegmentierung und einen verstärkten Schutz für industrielle Geräte.

- Zunehmende Häufigkeit von Ransomware-Angriffen, Schwachstellen in der Lieferkette und gezielte Eindringversuche in kritischen Sektoren wie Energie, Öl und Gas sowie Transport in den USA, Europa und im asiatisch-pazifischen Raum

- Fortschritte bei der KI-gestützten Malware-Erkennung, der Überwachung des Netzwerkverhaltens, dem Asset-Fingerprinting und der automatisierten Reaktion auf Sicherheitsvorfälle haben die Cybersicherheitsfähigkeiten der OT-Infrastruktur gestärkt.

- Die zunehmende Verbreitung von cloudbasierten OT-Geräten, Fernsteuerung und vorausschauenden Wartungsplattformen erfordert einen robusten Endpunktschutz in Echtzeit.

- Gestützt auf bedeutende Investitionen in industrielle Cybersicherheitsrahmen, die Modernisierung der Infrastruktur und globale Compliance-Vorschriften ist der Markt für OT-Endpunktsicherheit für ein starkes langfristiges Wachstum positioniert.

Welcher Faktor bremst das Wachstum des Marktes für Endpunktsicherheit in der Betriebstechnologie?

- Hohe Implementierungs- und Wartungskosten für spezialisierte OT-Cybersicherheitstools schränken deren Einsatz in kleinen Fabriken, Wasserwerken und aufstrebenden Industriegebieten ein.

- Beispielsweise führten im Zeitraum 2024–2025 zunehmende Engpässe bei Cybersicherheitsexperten, steigende Komponentenkosten und Integrationskomplexitäten zu erhöhten Betriebskosten für mehrere globale Endnutzer.

- Die Komplexität der Verwaltung gemischter IT/OT-Umgebungen, veralteter Industriesysteme und proprietärer Kommunikationsprotokolle erfordert fortgeschrittene Fachkenntnisse und ein dediziertes Monitoring.

- Das begrenzte Bewusstsein für OT-spezifische Schwachstellen, Techniken zur Härtung von Endpunkten und die Einführung von Zero-Trust verlangsamt die Implementierung in Entwicklungsregionen.

- Der Wettbewerb durch traditionelle IT-Endpunktsicherheitstools, Netzwerk-Firewalls und einfache industrielle Überwachungslösungen erzeugt Preisdruck und verlangsamt die Differenzierung.

- Um diese Herausforderungen zu bewältigen, konzentrieren sich Unternehmen auf kosteneffiziente OT-Lösungen, Mitarbeiterschulungen, vereinfachte Bereitstellungsmodelle und eine tiefere Integration mit SOC-Plattformen, um die weltweite Einführung der OT-Endpunktsicherheit zu beschleunigen.

Wie ist der Markt für Endpunktsicherheit im Bereich Betriebstechnologie segmentiert?

Der Markt ist segmentiert nach Bereitstellung, Endnutzer, Unternehmen, Branche und Lösung .

- Durch Bereitstellung

Der Markt für Endpunktsicherheit in der Betriebstechnologie ist in On-Premise-, Hybrid- und Cloud-Bereitstellungsmodelle unterteilt. Das On-Premise-Segment dominierte den Markt mit einem Anteil von 52,6 % im Jahr 2025. Dies ist auf die starke Präferenz in den Bereichen kritische Infrastrukturen, Energie und Fertigung zurückzuführen, wo Datensouveränität, latenzarme Steuerung und strenge Compliance-Anforderungen weiterhin unerlässlich sind. Unternehmen, die ältere OT-Systeme betreiben, setzen aufgrund begrenzter Internetpräsenz, hoher Cybersicherheitsrisiken und strenger Betriebssicherheitsstandards weiterhin auf On-Premise-Modelle.

Das Cloud-Segment wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Unterstützt wird dies durch die zunehmende Nutzung von Fernüberwachung, IIoT-Geräten, vernetzten Industrieanlagen und KI-basierter Bedrohungsanalyse. Der verstärkte Trend hin zu vorausschauender Wartung, zentralisierter Transparenz und skalierbaren Cybersicherheitsarchitekturen treibt die Industrie zu Cloud-nativen Sicherheitsplattformen, die Echtzeit-Bedrohungsinformationen, kosteneffiziente Bereitstellung und vereinfachte Updates in verteilten Betriebsumgebungen bieten.

- Vom Endbenutzer

Der Markt ist in gewerbliche und private Endnutzer unterteilt. Das gewerbliche Segment dominierte den Markt mit einem Anteil von 68,4 % im Jahr 2025, da OT-Endpunktsicherheit in Produktionsanlagen, Versorgungsunternehmen, Verkehrsnetzen und Anlagen der industriellen Automatisierung weit verbreitet ist. Zunehmende Cyberangriffe auf SPSen, SCADA-Systeme und vernetzte Betriebsanlagen treiben die verstärkte Akzeptanz in Industrieunternehmen voran. Steigende regulatorische Anforderungen, der Bedarf an Anlagentransparenz und die Modernisierung kritischer Infrastrukturen unterstützen die Marktführerschaft dieses Segments zusätzlich.

Das Verbrauchersegment wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch die rasante Verbreitung vernetzter Haushaltsgeräte, intelligenter Geräte und IoT-Ökosysteme für Endverbraucher. Zunehmende Bedenken hinsichtlich Datenschutzverletzungen, Geräteübernahme und Eindringversuchen in Heimnetzwerke steigern die Nachfrage nach leichtgewichtigem Endpunktschutz für Smart-Home-Zentralen, Router und vernetzte Elektronik. Das Wachstum von Smart Homes, digitalen Lebensstilen und Hausautomation wird die Einführung im Verbraucherbereich weiter beschleunigen.

- Nach Unternehmensgröße

Der Markt ist in Großunternehmen und kleine und mittlere Unternehmen (KMU) unterteilt. Großunternehmen dominierten den Markt mit einem Anteil von 57,3 % im Jahr 2025. Dies ist auf hohe Investitionskapazitäten, umfangreiche Gerätenetzwerke und strenge Cybersicherheitsanforderungen in industriellen Produktionsanlagen, Kraftwerken und im Transportwesen zurückzuführen. Ihr Bedarf an fortschrittlicher Bedrohungserkennung, Zero-Trust-Architekturen und komplexer OT-IT-Integration verstärkt die Akzeptanz zusätzlich.

Es wird erwartet, dass KMU von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen werden. Unterstützt wird dies durch die zunehmende Digitalisierung kleiner Fertigungsbetriebe, die Nutzung cloudbasierter OT-Sicherheitslösungen und die steigenden Cyberrisiken, die kleinere Industrieanlagen betreffen. Kosteneffiziente, schlanke und einfach zu implementierende Sicherheitsplattformen gewinnen an Bedeutung, da KMU ihre Betriebsabläufe modernisieren und verstärkt auf Automatisierung, Robotik und vernetzte Geräte setzen. Staatliche Programme zur Sensibilisierung für Cybersicherheit beschleunigen das Wachstum in diesem Segment zusätzlich.

- Nach Branchen

Der Markt ist in verschiedene Branchen unterteilt. Das Segment Regierung und öffentlicher Sektor dominierte den Markt mit einem Anteil von 32,1 % im Jahr 2025. Treiber dieser Entwicklung war der dringende Bedarf, die Infrastruktur intelligenter Städte, Verteidigungsanlagen, öffentliche Versorgungsbetriebe, Wasserversorgungssysteme und nationale operative Netzwerke zu schützen. Zunehmende Cyberangriffe auf die öffentliche Infrastruktur und steigende regulatorische Vorgaben tragen weiterhin zur verstärkten Nutzung dieser Lösungen in diesem Segment bei.

Der Gesundheitssektor wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die zunehmenden Cyberbedrohungen für medizinische Geräte, OP-Systeme in Krankenhäusern, Diagnosegeräte und vernetzte Lebenserhaltungssysteme. Die fortschreitende Digitalisierung von Abläufen im Gesundheitswesen, Fernüberwachungstools und IoMT-Systeme steigern die Nachfrage nach spezialisierter OT-Endpunktsicherheit. Steigende Compliance-Anforderungen für Patientendaten und klinische Systeme beschleunigen die Einführung solcher Lösungen in Gesundheitseinrichtungen weltweit zusätzlich.

- Durch Lösung

Der Markt ist in Endpoint Protection Platforms (EPP) und Endpoint Detection & Response (EDR) unterteilt. Das Segment der Endpoint Protection Platforms dominierte den Markt mit einem Anteil von 54,7 % im Jahr 2025, da Unternehmen stark auf Malware-Prävention, Gerätekontrolle, Asset-Transparenz und grundlegenden Schutz angewiesen sind, um kritische OT-Endpunkte zu sichern. EPP-Lösungen sind aufgrund ihrer Kostengünstigkeit, einfachen Integration und Eignung für ältere OT-Geräte mit begrenzter Rechenleistung weiterhin weit verbreitet.

Das Segment Endpoint Detection & Response (EDR) wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Grund dafür ist die steigende Nachfrage nach Echtzeitüberwachung, Verhaltensanalysen, automatisierter Reaktion auf Sicherheitsvorfälle und fortschrittlicher Bedrohungsanalyse. Die zunehmende Komplexität industrieller Cyberangriffe, darunter Ransomware, Lieferkettenverletzungen und Zero-Day-Exploits, veranlasst Unternehmen zur Einführung von EDR-Lösungen, die umfassendere Untersuchungen, forensische Funktionen und die kontinuierliche Überwachung ihrer Betriebsnetzwerke ermöglichen.

Welche Region hält den größten Anteil am Markt für Endpunktsicherheit im Bereich Betriebstechnologie?

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 43,65 % den Markt für Endpunktsicherheit in der Betriebstechnologie. Treiber dieser Entwicklung waren die starken Fortschritte in der Industrieautomatisierung, im Schutz kritischer Infrastrukturen und in der Modernisierung der Cybersicherheit in den USA und Kanada. Der weit verbreitete Einsatz von OT-Cybersicherheitstools zur Absicherung von SCADA-Netzwerken, industriellen Steuerungssystemen (ICS) und vernetzten Betriebsanlagen stärkt weiterhin die regionale Führungsposition.

- Die rasante Expansion von IoT-fähiger Fertigung, digitalen Öl- und Gasbetrieben, Transportautomatisierung und intelligenten Versorgungsunternehmen erhöht die Nachfrage nach Endpunktschutz- und -erkennungssystemen in industriellen Umgebungen.

- Robuste regulatorische Rahmenbedingungen, eine starke Finanzierung der Cybersicherheit und die zunehmende Nutzung KI-gestützter Sicherheitstools stärken die Vormachtstellung der Region zusätzlich.

Einblick in den US-amerikanischen Markt für Endpunktsicherheit im Bereich Betriebstechnologie

Die USA sind der größte Marktteilnehmer in Nordamerika. Dies ist auf strenge Vorschriften zur industriellen Cybersicherheit, die rasante digitale Transformation und das hohe Risiko in den Bereichen Energie, Versorgung, Luft- und Raumfahrt, Verteidigung und Transport zurückzuführen. Der zunehmende Einsatz von OT-Überwachungstools, wachsende ICS-Modernisierungen und steigende Cyberangriffe auf kritische Infrastrukturen verstärken die Nachfrage nach fortschrittlichem Endpunktschutz und Echtzeit-Bedrohungserkennung. Die Präsenz großer Cybersicherheitsunternehmen, starke staatliche Initiativen und umfangreiche OT-Modernisierungsprogramme beschleunigen das Marktwachstum zusätzlich.

Einblick in den kanadischen Markt für Endpunktsicherheit im Bereich Betriebstechnologie

Kanada leistet einen bedeutenden Beitrag zur regionalen Expansion, angetrieben durch steigende Investitionen in den Schutz kritischer Infrastrukturen, den Ausbau intelligenter Stromnetze und die industrielle Automatisierung. Zunehmende Cyberangriffe auf Energieversorger, Produktionsstätten und Verkehrsnetze führen zu einer verstärkten Nutzung von Tools zur Endpunkterkennung, -überwachung und zum Schwachstellenmanagement. Staatlich geförderte Cybersicherheitsprogramme, starke Forschungs- und Entwicklungskapazitäten sowie der wachsende Fokus auf die Absicherung von ICS- und SCADA-Systemen stärken die langfristige Marktakzeptanz im ganzen Land.

Markt für Endpunktsicherheit im Bereich Betriebstechnologie im asiatisch-pazifischen Raum

Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,6 % das schnellste Wachstum prognostiziert. Unterstützt wird dies durch die rasche Industrialisierung, den starken Ausbau intelligenter Fertigungstechnologien und das zunehmende Bewusstsein für Cybersicherheit in China, Japan, Indien, Südkorea und Südostasien. Der weitverbreitete Einsatz von IoT-Geräten, Anlagen zur Fabrikautomation, Industrierobotern und Hochgeschwindigkeits-Kommunikationsnetzen erhöht den Bedarf an robuster Endpunktsicherheit in OT-Umgebungen. Das beschleunigte Wachstum in der Halbleiterproduktion, der Elektrofahrzeugherstellung und bei Projekten für intelligente Infrastruktur treibt die Einführung fortschrittlicher OT-Cybersicherheitslösungen in der gesamten Region weiter voran.

Einblick in den chinesischen Markt für Endpunktsicherheit im Bereich Betriebstechnologie

China ist aufgrund der großflächigen industriellen Automatisierung, der umfassenden Modernisierung der Betriebstechnik und hoher staatlicher Investitionen in die Sicherheit kritischer Infrastrukturen führend auf dem asiatisch-pazifischen Markt. Zunehmende Cyberbedrohungen gegen Stromnetze, Telekommunikationsnetze und Produktionsanlagen steigern die Nachfrage nach Echtzeitüberwachung und Endpunktschutz. Ein starkes lokales Cybersicherheits-Ökosystem sowie der Ausbau von 5G und des industriellen IoT fördern die rasche Marktakzeptanz zusätzlich.

Einblick in den japanischen Markt für Endpunktsicherheit im Bereich Betriebstechnologie

Japan verzeichnet ein stetiges Wachstum, das auf ausgereiften Fertigungsökosystemen, der starken Integration von Robotik und der Modernisierung industrieller Steuerungssysteme beruht. Hohe Cybersicherheitsstandards, die zunehmende Verbreitung digitaler Fabriken und der starke Fokus auf Systemzuverlässigkeit tragen zur steigenden Nachfrage nach fortschrittlichen OT-Endpunktschutzlösungen bei. Die Expansion in den Bereichen Automobilelektronik, Präzisionsfertigung und intelligente Infrastruktur stärkt das langfristige Marktwachstum zusätzlich.

Einblick in den indischen Markt für Endpunktsicherheit im Bereich Betriebstechnologie

Indien entwickelt sich zu einem schnell wachsenden Markt, begünstigt durch die rasante Digitalisierung der Industrie, den Ausbau intelligenter Produktionsanlagen und steigende Investitionen in Cybersicherheit in den Bereichen Energie, Transport und Telekommunikation. Staatliche Programme zur Förderung von Industrieautomation, Smart Cities und digitaler Infrastruktur beschleunigen den Einsatz von OT-Sicherheitslösungen. Zunehmende Cyberangriffe auf kritische Infrastrukturen tragen ebenfalls zu deren breiter Akzeptanz bei.

Einblick in den südkoreanischen Markt für Endpoint-Sicherheit im Bereich Betriebstechnologie

Südkorea leistet aufgrund der starken Nachfrage nach OT-Sicherheit in der Halbleiterfertigung, der Automobilelektronik, der Telekommunikation und der industriellen Automatisierung einen bedeutenden Beitrag. Der weit verbreitete Einsatz von 5G-Netzen, KI-gestützten Systemen und vernetzten Fabriken verstärkt die Nachfrage nach robustem Endpunktschutz. Dank fortschrittlicher Technologien und eines ausgeprägten Bewusstseins für industrielle Cybersicherheit verzeichnet Südkorea weiterhin ein solides Marktwachstum.

Welche sind die führenden Unternehmen im Markt für Endpunktsicherheit im Bereich Betriebstechnologie?

Die Branche für Endpunktsicherheit im Bereich der Betriebstechnologie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Microsoft (USA)

- CrowdStrike (USA)

- Symantec Corporation (USA)

- Trend Micro Incorporated (Japan)

- Sophos Ltd (UK)

- McAfee, LLC (USA)

- AO Kaspersky Lab (Russland)

- VMware, Inc. (USA)

- SentinelOne (USA)

- ESET (Slowakei)

- Cylance Inc (USA)

- Bitdefender (Rumänien)

- Cisco Systems (USA)

- FireEye, Inc. (USA)

- Panda Security (Spanien)

- F-Secure (Finnland)

- Palo Alto Networks (USA)

- Check Point Software Technologies Ltd. (Israel)

- Fortinet, Inc. (USA)

- Malwarebytes (USA)

- Comodo Security Solutions, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Endpunktsicherheit im Bereich Betriebstechnologie?

- Im Februar 2025 ging Check Point eine strategische Partnerschaft mit dem Cloud-Sicherheitsunternehmen Wiz ein, um den Schutz von Unternehmen in hybriden Cloud-Umgebungen zu verbessern. Diese Zusammenarbeit integriert Cloud-Netzwerksicherheit mit Cloud Native Application Protection (CNAPP) und schafft so ein einheitliches und umfassendes Sicherheitsframework. Dieser Schritt stärkt die Position beider Unternehmen im Bereich der durchgängigen Cloud-Sicherheit.

- Im Januar 2025 schloss Tenable eine Vereinbarung zur Übernahme von Vulcan Cyber, einem führenden Anbieter von Exposure-Management-Lösungen, ab. Dadurch wird die nahtlose Integration der Vulcan-Funktionen in die Tenable-Plattform ermöglicht. Diese Erweiterung unterstützt Unternehmen dabei, Schwachstellen zu konsolidieren, Cybersicherheitsrisiken zu priorisieren und die Behebung von Sicherheitslücken entlang der gesamten Angriffsfläche zu beschleunigen. Die Übernahme stellt eine strategische Erweiterung der Exposure-Management-Funktionen von Tenable dar.

- Im Juli 2024 ging CyberKnight eine Partnerschaft mit Forescout ein, um umfassende Asset Intelligence und -kontrolle für IT-, OT- und IoT-Systeme in der META-Region bereitzustellen. Diese Zusammenarbeit unterstützt Unternehmen beim Übergang in Cloud-Umgebungen durch verbesserte Transparenz ihrer digitalen Infrastruktur. Die Partnerschaft stärkt das Portfolio von CyberKnight im Bereich domänenübergreifender Sicherheitsinformationen.

- Im März 2024 kooperierte C-DOT mit PRL, um faserbasierte OT-Sicherheitstechnologie mit Freiraum-OT-Sicherheitssystemen zu integrieren und so Indiens erste hybride Quantenkommunikationsverbindung zu etablieren. Diese Errungenschaft kombiniert Glasfaser- und Freiraumkanäle zur Verbesserung der sicheren Kommunikationsmöglichkeiten. Die Zusammenarbeit stellt einen wichtigen technologischen Meilenstein für Indiens Quantenkommunikations-Ökosystem dar.

- Im April 2023 stellte Trellix die Trellix Endpoint Security Suite vor, die SOC-Teams verbesserte Transparenz und zentrale Steuerung von Endgeräten ermöglicht. Die Suite bietet fortschrittliche Überwachungs- und proaktive Verteidigungsfunktionen über eine einheitliche Benutzeroberfläche. Mit dieser Produkteinführung stärkt Trellix seine Position im Bereich der Endpoint-Security-Lösungen der nächsten Generation.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.