Global Ophthalmoplegia Market

Marktgröße in Milliarden USD

CAGR :

%

USD

549.80 Million

USD

956.01 Million

2025

2033

USD

549.80 Million

USD

956.01 Million

2025

2033

| 2026 –2033 | |

| USD 549.80 Million | |

| USD 956.01 Million | |

| % | |

|

Globale Marktsegmentierung für Ophthalmoplegie nach Typ (externe Ophthalmoplegie und internukleäre Ophthalmoplegie), Behandlungen (Chirurgie, medikamentöse Therapie, Sonstige), Endnutzer (Krankenhäuser & Kliniken, ambulante Kliniken und Sonstige) - Branchentrends und Prognose bis 2033

Marktgröße für Ophthalmoplegie

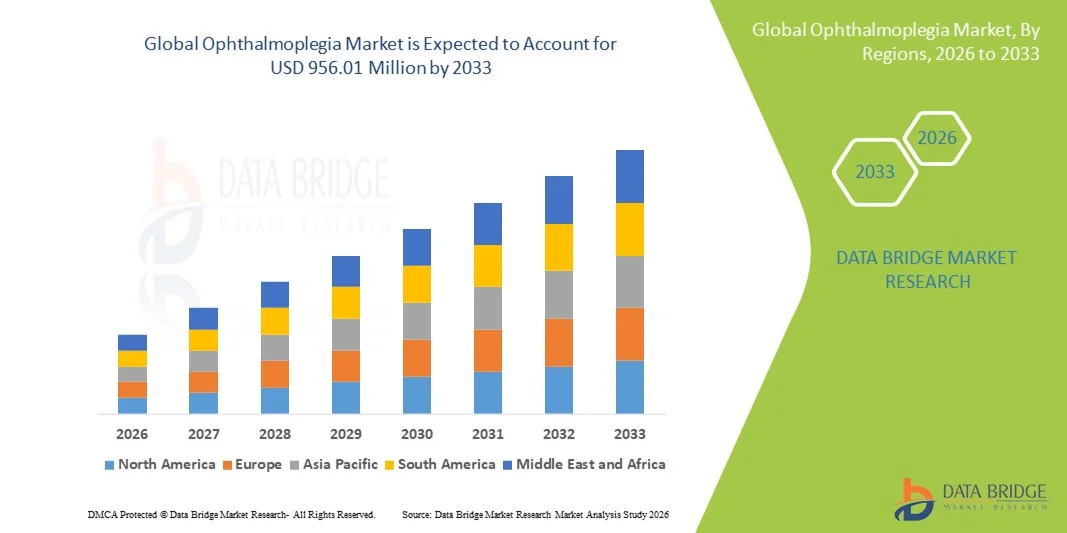

- Der globale Markt für Ophthalmoplegie wurde im Jahr 2025 auf 549,8 Millionen US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 956,01 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,16 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Augenerkrankungen, die steigende Inzidenz neurologischer Erkrankungen mit Beeinträchtigung der Augenbewegungen und das wachsende Bewusstsein für fortschrittliche Diagnose- und Therapieverfahren angetrieben, was zu einer verstärkten Anwendung von Ophthalmoplegie-Behandlungen in Krankenhäusern, Augenkliniken und spezialisierten neurologischen Zentren führt.

- Darüber hinaus verbessern technologische Fortschritte bei minimalinvasiven chirurgischen Eingriffen, neuartige pharmakologische Therapien und gezielte Rehabilitationstechniken die Behandlungsergebnisse und etablieren Ophthalmoplegie-Lösungen als unverzichtbaren Bestandteil der modernen ophthalmologischen und neurologischen Versorgung. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Ophthalmoplegie-Lösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Ophthalmoplegie

- Behandlungen und Interventionen bei Ophthalmoplegie, einschließlich chirurgischer Eingriffe, pharmakologischer Therapien und Rehabilitationstechniken, sind in der modernen ophthalmologischen und neurologischen Versorgung aufgrund ihrer Fähigkeit, die Augenbewegung wiederherzustellen, das Sehvermögen zu verbessern und die Lebensqualität der Patienten zu steigern, zunehmend von entscheidender Bedeutung.

- Die steigende Nachfrage nach Lösungen für die Ophthalmoplegie wird in erster Linie durch die zunehmende Verbreitung neurologischer Erkrankungen, die steigende Inzidenz von Augenmuskellähmungen, das wachsende Bewusstsein für fortschrittliche Behandlungsmöglichkeiten und die technologischen Fortschritte bei minimalinvasiven Verfahren und gezielten Therapien angetrieben.

- Nordamerika dominierte den Markt für Ophthalmoplegie mit dem größten Umsatzanteil von ca. 37,8 % im Jahr 2025, was durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer ophthalmologischer Technologien, die starke Präsenz führender Medizinproduktehersteller und die steigende Nachfrage der Patienten nach effektiven therapeutischen und chirurgischen Eingriffen in den USA begünstigt wurde.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Ophthalmoplegie sein. Treiber dieser Entwicklung sind der verbesserte Zugang zur Gesundheitsversorgung, die wachsende Zahl älterer Menschen, die zunehmende Verbreitung von Augen- und neurologischen Erkrankungen sowie die verstärkte Anwendung fortschrittlicher Behandlungsmethoden in Ländern wie China, Indien und Japan.

- Das Segment der externen Ophthalmoplegie dominierte 2025 mit einem Marktanteil von 57,3 % den Markt, was auf die höhere Prävalenz aufgrund muskulärer und neurologischer Ursachen wie Myasthenia gravis, Traumata und angeborener Erkrankungen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Ophthalmoplegie

|

Attribute |

Wichtige Markteinblicke zur Ophthalmoplegie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei Ophthalmoplegie

Zunehmende Anwendung minimalinvasiver und fortschrittlicher chirurgischer Techniken

- Ein wichtiger Trend auf dem globalen Markt für Ophthalmoplegie ist die zunehmende Anwendung minimalinvasiver Verfahren und technologisch fortschrittlicher Operationstechniken mit dem Ziel, die Präzision zu verbessern, die Genesungszeiten zu verkürzen und die Patientenergebnisse zu optimieren.

- Beispielsweise werden handgeführte Präzisionsinstrumente und fortschrittliche Nahtsysteme zunehmend in Ophthalmoplegie-Eingriffe integriert, um Genauigkeit und Effizienz zu verbessern.

- Fortschritte in der bildgestützten Chirurgie, der robotergestützten Chirurgie und den mikrochirurgischen Instrumenten ermöglichen es Chirurgen, heikle Augenmuskelkorrekturen mit höherer Genauigkeit und Sicherheit durchzuführen.

- Der zunehmende Fokus auf Patientenkomfort, schnellere Genesung und weniger postoperative Komplikationen treibt die Entwicklung neuer chirurgischer Instrumente und Geräte voran, die speziell für die Behandlung von Ophthalmoplegie entwickelt wurden.

- Darüber hinaus ermöglichen Innovationen in der Ausbildungs- und Simulationstechnologie Chirurgen, komplexe Eingriffe in virtuellen Umgebungen zu üben, was die Entwicklung ihrer Fähigkeiten und die Erfolgsraten der Eingriffe verbessert.

Marktdynamik der Ophthalmoplegie

Treiber

Zunehmende Häufigkeit von Augenmuskelerkrankungen und steigendes Patientenbewusstsein

- Die zunehmende Häufigkeit von Augenbewegungsstörungen, Strabismus und verwandten Augenerkrankungen treibt die Nachfrage nach fortschrittlichen Ophthalmoplegie-Behandlungen und chirurgischen Eingriffen an.

- Patienten und Pflegepersonen sind sich zunehmend der verfügbaren Korrekturmöglichkeiten bewusst, was eine frühzeitige Diagnose und Intervention fördert.

- Beispielsweise haben Aufklärungskampagnen und Patientenschulungsprogramme das Verständnis von Augenmuskelerkrankungen verbessert, was zu einer häufigeren Anwendung von Korrekturverfahren geführt hat.

- Die Verfügbarkeit fortschrittlicher chirurgischer Instrumente in Verbindung mit einem verbesserten Zugang zur Gesundheitsversorgung ermöglicht es Augenärzten zunehmend, präzise und wirksame Behandlungen anzubieten.

- Darüber hinaus erhöht der Ausbau von Augenkliniken und ambulanten Operationszentren die Verfügbarkeit von Behandlungsoptionen und unterstützt so das allgemeine Marktwachstum.

Zurückhaltung/Herausforderung

Hohe Kosten und begrenzter Zugang zu qualifizierten Chirurgen

- Die hohen Kosten für moderne chirurgische Geräte und Verfahren zur Behandlung der Augenlähmung können für Patienten ein Hindernis darstellen, insbesondere in Entwicklungsländern oder für diejenigen ohne ausreichenden Versicherungsschutz.

- Beispielsweise sind robotergestützte mikrochirurgische Instrumente und Präzisionsnahtsysteme oft sehr teuer, was den Zugang für kleinere Kliniken oder kostensensible Patienten einschränkt.

- Eine weitere Herausforderung ist die begrenzte Verfügbarkeit von ausgebildeten Augenchirurgen mit Erfahrung in fortgeschrittenen Korrekturverfahren, was die Behandlung verzögern oder die Akzeptanz in bestimmten Regionen verringern kann.

- Zudem können postoperative Risiken und mögliche Komplikationen manche Patienten von einer Operation abhalten, insbesondere wenn der Zugang zu erfahrener Nachsorge eingeschränkt ist.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Geräteinnovationen, Ausbildungsprogramme für Chirurgen und den Ausbau der Gesundheitsinfrastruktur ist unerlässlich, um den Markt zu erweitern und bessere Patientenergebnisse zu gewährleisten.

Marktübersicht für Ophthalmoplegie

Der Markt ist segmentiert nach Art, Behandlungsmethoden und Endnutzer.

- Nach Typ

Basierend auf der Art der Erkrankung wird der Markt für Ophthalmoplegie in externe und internukleäre Ophthalmoplegie unterteilt. Das Segment der externen Ophthalmoplegie dominierte 2025 mit einem Marktanteil von 57,3 % den größten Umsatzanteil. Dies ist auf die höhere Prävalenz aufgrund muskulärer und neurologischer Ursachen wie Myasthenia gravis, Traumata und angeborener Erkrankungen zurückzuführen. Die Marktführerschaft dieses Segments wird durch etablierte Behandlungsprotokolle, verbesserte Diagnosequoten und ein weltweit höheres Patientenbewusstsein gestützt. Krankenhäuser und Augenkliniken priorisieren die Behandlung der externen Ophthalmoplegie, die sich häufig durch sichtbare Bewegungseinschränkungen äußert, die eine klinische Behandlung erfordern. Das Segment profitiert sowohl von chirurgischen als auch von medikamentösen Interventionen, was zu einer starken Marktakzeptanz beiträgt. Technologische Verbesserungen in der Augenbildgebung und im Patientenmonitoring steigern die Behandlungseffektivität und unterstützen so den Umsatz zusätzlich. Klinische Leitlinien zur Förderung der Früherkennung und Behandlung tragen ebenfalls zur Marktführerschaft bei. In Regionen wie Nordamerika und Europa sind die robuste Gesundheitsinfrastruktur und die höheren Diagnosequoten der Hauptgrund für den großen Marktanteil der externen Ophthalmoplegie. Forschung und akademisches Interesse an muskulären Augenerkrankungen stärken die Marktführerschaft dieses Segments. Aufklärungskampagnen und routinemäßige Vorsorgeuntersuchungen bei älteren Menschen tragen zum Marktwachstum bei. Die externe Ophthalmoplegie steht weiterhin im Mittelpunkt der meisten Therapieentwicklungen und erfreut sich weltweit hoher Akzeptanz bei Augenärzten und Krankenhäusern.

Für das Segment der internukleären Ophthalmoplegie wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,8 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind die zunehmende Erkenntnis neurologischer Ursachen wie Multipler Sklerose und Schlaganfallfolgen. Verbesserte neuroophthalmologische Diagnoseverfahren und die Verfügbarkeit von MRT-Untersuchungen tragen zu höheren Erkennungsraten bei. Steigende Investitionen in spezialisierte Behandlungszentren und die gezielte Medikamentenentwicklung fördern das Wachstum zusätzlich. Patientenüberwachungstechnologien und Telemedizin unterstützen ein früheres Eingreifen und beschleunigen so die Anwendung. Die zunehmende Zusammenarbeit zwischen neurologischen und ophthalmologischen Abteilungen verbessert die Behandlungsergebnisse. Die weltweit steigende Prävalenz neurologischer Erkrankungen in der alternden Bevölkerung unterstützt die Marktexpansion. Das Bewusstsein von Ärzten für Strategien der Frühintervention fördert die Marktakzeptanz. Innovationen in minimalinvasiven Operationen zur Korrektur von Augenbewegungen gewinnen an Bedeutung. Akademische Forschung, die Zusammenhänge zwischen systemischen Erkrankungen und internukleärer Ophthalmoplegie aufzeigt, fördert die Früherkennung. Staatliche Initiativen zur Bewältigung der Belastung durch neurologische Erkrankungen in Europa und Nordamerika tragen zusätzlich zur Marktakzeptanz bei. Insgesamt stellt die internukleäre Ophthalmoplegie ein Segment mit hohem Wachstumspotenzial auf den ophthalmologischen Märkten weltweit dar.

- Nach Behandlungen

Basierend auf den Behandlungsmethoden ist der Markt für Ophthalmoplegie in Chirurgie, medikamentöse Therapie und Sonstige unterteilt. Das Segment Chirurgie dominierte 2025 mit einem Marktanteil von 52,6 % den größten Umsatzanteil. Dies ist auf die hohe Wirksamkeit von Strabismuskorrekturen, Muskelrepositionierungen und Verfahren zur Wiederherstellung der Augenmotilität zurückzuführen. Chirurgische Eingriffe gelten oft als die definitive Behandlung schwerer Fälle von externer Ophthalmoplegie. Krankenhäuser und spezialisierte Augenkliniken bevorzugen die chirurgische Therapie aufgrund der vorhersehbaren Ergebnisse. Fortschritte in der Mikrochirurgie, der robotergestützten Chirurgie und der intraoperativen Bildgebung verbessern die Präzision und reduzieren Komplikationen. Die Dominanz dieses Segments wird zusätzlich durch das steigende Bewusstsein der Patienten und den zunehmenden Zugang zu modernen Operationszentren in entwickelten Märkten gestützt. Die Präsenz gut ausgebildeter Augenchirurgen in Nordamerika und Europa trägt zu nachhaltigen Umsätzen bei. Die Kostenübernahme durch die Krankenkassen und die Erstattungspolitik für Augenoperationen fördern die Akzeptanz. Frühinterventionsstrategien werden zunehmend empfohlen, um Langzeitkomplikationen vorzubeugen. Klinische Studien und ergebnisorientierte Evidenz bestärken die Präferenz für chirurgische Verfahren. Minimalinvasive Eingriffe und ambulante Operationsmodelle erweitern den Zugang zur Behandlung. Internationale Kooperationen und Ausbildungsprogramme fördern die Akzeptanz chirurgischer Eingriffe in Schwellenländern. Chirurgen kombinieren zunehmend Operationen mit medikamentöser Therapie, um optimale Ergebnisse zu erzielen und so das Wachstum dieses Segments zu unterstützen.

Das Segment der medikamentösen Therapie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,4 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind Innovationen bei neuromuskulären Blockern, Kortikosteroiden, Immunmodulatoren und zielgerichteten Biologika. Die zunehmende Prävalenz von autoimmunbedingter externer Ophthalmoplegie, wie beispielsweise Myasthenia gravis, fördert die Anwendung pharmakologischer Interventionen. Neue orale und injizierbare Therapien verkürzen die Genesungszeit und verbessern die Lebensqualität. Steigende Investitionen in die Forschung und Entwicklung von Augenmedikamenten beschleunigen die Verfügbarkeit neuer Behandlungsoptionen. Die wachsende Präferenz der Patienten für nicht-invasive Verfahren und ambulante Therapien trägt ebenfalls zur Akzeptanz bei. Zulassungen in Europa, Nordamerika und im asiatisch-pazifischen Raum fördern die Marktexpansion. Kombinationstherapien, die sowohl muskuläre als auch neurologische Ursachen behandeln, gewinnen an Bedeutung. Telemedizinische Plattformen für das Rezeptmanagement und die Nachsorge verbessern die Therapietreue und die Inanspruchnahme der Therapie. Aufklärungskampagnen und Fortbildungsprogramme für Ärzte zur Pharmakotherapie unterstützen das Wachstum. Die medikamentöse Therapie ermöglicht die Behandlung von Fällen internukleärer Ophthalmoplegie, bei denen ein chirurgischer Eingriff nicht infrage kommt. Partnerschaften zwischen Pharmaunternehmen und Krankenhäusern für klinische Studien tragen zum Wachstum dieses Segments bei. Insgesamt ist die medikamentöse Therapie aufgrund zunehmender Innovationen und der weltweit steigenden Präferenz für nicht-invasive Behandlungsmethoden das am schnellsten wachsende Segment.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Ophthalmoplegie in Krankenhäuser & Kliniken, ambulante Kliniken und Sonstige unterteilt. Das Segment Krankenhäuser & Kliniken dominierte 2025 mit einem Marktanteil von 64,1 % den größten Umsatzanteil. Dies ist auf die Verfügbarkeit spezialisierter ophthalmologischer Abteilungen, fortschrittlicher Diagnosegeräte und chirurgischer Einrichtungen zurückzuführen. Krankenhäuser behandeln komplexe Fälle, die multidisziplinäre Teams mit Spezialisten aus den Bereichen Neurologie und Ophthalmologie erfordern. Dieses Segment profitiert von einem höheren Patientenaufkommen, umfassenden Behandlungsprotokollen und der Kostenübernahme für chirurgische und medikamentöse Therapien durch die Krankenkassen. Die Verfügbarkeit gut ausgebildeter Chirurgen und integrierter Versorgungsmodelle in Nordamerika und Europa trägt zur Umsatzführerschaft bei. Krankenhäuser führen zudem klinische Studien durch und fördern so die Einführung neuer Behandlungsmethoden. Große Krankenhäuser bieten sowohl ambulante als auch stationäre Versorgung und decken damit die unterschiedlichen Bedürfnisse der Patienten ab. Forschungskooperationen und akademische Anbindungen verbessern die Wissensverbreitung. Infrastrukturinvestitionen in Schwellenländern führen schrittweise zu einer verstärkten Nutzung von Krankenhäusern. Die Standardisierung von Behandlungsprotokollen bestärkt Krankenhäuser darin, eine führende Rolle bei der Markteinführung einzunehmen. Die Integration von Telemedizin in Krankenhäuser ermöglicht Nachsorge und Überwachung. Krankenhäuser bleiben die bevorzugte Wahl für komplexe chirurgische und therapeutische Eingriffe.

Das Segment der ambulanten Kliniken wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,2 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach ambulanter Versorgung, niedrigere Kosten und kürzere Wartezeiten. Ambulante Kliniken setzen zunehmend auf minimalinvasive Eingriffe und medikamentöse Therapien, die sich für tagesklinische Behandlungen eignen. Komfort, gute Erreichbarkeit und wachsende städtische Gesundheitsnetzwerke fördern die Marktexpansion. Das Segment profitiert von telemedizinisch ermöglichten Nachsorgeuntersuchungen und mobilen Diagnosegeräten. Der Wunsch der Patienten nach schnellen Behandlungen und kürzeren Krankenhausaufenthalten beschleunigt die Akzeptanz ambulanter Kliniken. Die Expansion spezialisierter Augenklinikketten im asiatisch-pazifischen Raum und in Lateinamerika treibt das Wachstum an. Das wachsende Bewusstsein für Früherkennung und kosmetische Aspekte führt zu vermehrten ambulanten Besuchen. Kliniken kooperieren bei komplexen Fällen mit Krankenhäusern und erweitern so ihr Leistungsangebot. Versicherungspolicen, die ambulante Behandlungen abdecken, fördern die Inanspruchnahme ambulanter Leistungen. Technologiegestützte Versorgung, einschließlich Bildgebung und KI-gestützter Diagnostik, unterstützt das Wachstum. Die Flexibilität und der patientenorientierte Ansatz des Segments positionieren es weltweit als wachstumsstarkes Endkundensegment.

Regionale Marktanalyse für Ophthalmoplegie

- Nordamerika dominierte 2025 mit einem Umsatzanteil von rund 37,8 % den Markt für Ophthalmoplegie. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer ophthalmologischer Technologien, die starke Präsenz führender Medizintechnikhersteller und die steigende Nachfrage von Patienten in den USA nach effektiven therapeutischen und chirurgischen Eingriffen zurückzuführen. Die Region profitiert von der frühzeitigen Einführung minimalinvasiver Verfahren, der breiten Verfügbarkeit qualifizierter Augenärzte und einer umfassenden Krankenversicherung für augenärztliche und neurologische Behandlungen. Forschungsgelder und klinische Studien fördern die Innovation zusätzlich.

- Der Markt hält aufgrund hoher Fallzahlen und des ausgeprägten Patientenbewusstseins den größten Anteil am regionalen Marktanteil. Kanada trägt durch staatlich geförderte Gesundheitsprogramme und fortschrittliche Augenkliniken dazu bei. Technologische Fortschritte in der Bildgebung, bei mikrochirurgischen Instrumenten und Therapiegeräten verbessern die Behandlungsergebnisse.

- Das wachsende Bewusstsein für Sehstörungen bei älteren Menschen fördert die Anwendung entsprechender Verfahren. Die Häufigkeit von Augenkomplikationen im Zusammenhang mit Diabetes und neurologischen Erkrankungen stärkt das Marktwachstum. Die Integration digitaler Gesundheitslösungen, Teleophthalmologie und häuslicher Überwachung trägt zu einer breiten Akzeptanz bei. Partnerschaften zwischen Krankenhäusern, Forschungseinrichtungen und Geräteherstellern fördern die regionale Marktführerschaft. Der nordamerikanische Markt bleibt ein Zentrum für Produkteinführungen und behördliche Zulassungen.

Einblick in den US-amerikanischen Markt für Ophthalmoplegie

Der US-amerikanische Markt für Ophthalmoplegie erzielte 2025 den größten Umsatzanteil in Nordamerika, angetrieben durch eine fortschrittliche Infrastruktur in der Augenheilkunde und ein hohes Patientenbewusstsein. Die zunehmende Beliebtheit minimalinvasiver und roboterassistierter Verfahren sowie die steigende Verbreitung intelligenter Bildgebungs- und Überwachungsgeräte fördern das Wachstum. Patienten profitieren von frühzeitiger Diagnose, präziser Behandlungsplanung und verbesserter postoperativer Versorgung. Attraktive Erstattungspolitiken motivieren Gesundheitsdienstleister zur Einführung innovativer Lösungen. Die Präsenz führender Gerätehersteller, die fortschrittliche ophthalmologische Ausrüstung anbieten, stärkt die Marktdurchdringung. Klinische Studien und Produktzulassungen unterstützen die Expansion zusätzlich. Die Integration in digitale Gesundheitsplattformen verbessert die Überwachung und Nachsorge. Die alternde Bevölkerung und die zunehmende Verbreitung von Augenerkrankungen wie Strabismus, Augennervenlähmung und verwandten neurologischen Erkrankungen treiben die Nachfrage an. Die Telemedizin ermöglicht Fernkonsultationen und -überwachung. Akademische Forschungskooperationen fördern Innovationen und das Marktbewusstsein.

Einblick in den europäischen Markt für Ophthalmoplegie

Der europäische Markt für Ophthalmoplegie wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind das steigende Bewusstsein für moderne Augenheilkunde, die zunehmende Verbreitung von Augen- und neurologischen Erkrankungen sowie die verstärkte Nutzung neuer Technologien im Gesundheitswesen. Länder wie Deutschland, Frankreich und Italien investieren in minimalinvasive Behandlungsmethoden und roboterassistierte Verfahren. Patienten entscheiden sich vermehrt für frühzeitige Therapien, während Krankenhäuser die chirurgische Präzision verbessern. Regulatorische Unterstützung für innovative ophthalmologische Geräte fördert deren schnellere Einführung. Die wachsende Zahl älterer Menschen und die steigende Lebenserwartung erhöhen die Nachfrage nach Behandlungen. Öffentliche und private Initiativen im Gesundheitswesen verbessern den Zugang zu spezialisierten ophthalmologischen Verfahren. Gemeinsame Forschungs- und Entwicklungsprogramme beschleunigen Innovationen. Die Kostenübernahme für augenbezogene Therapien durch die Krankenkassen trägt zusätzlich zur Verbreitung bei. Kliniken mit mehreren Fachabteilungen, die Augenheilkunde und Neurologie integrieren, stärken die Marktdurchdringung.

Einblick in den britischen Markt für Ophthalmoplegie

Der Markt für Augenmuskellähmung in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind die expandierende Gesundheitsinfrastruktur, das steigende Bewusstsein für Augen- und neurologische Gesundheit sowie die zunehmende Anwendung fortschrittlicher chirurgischer und therapeutischer Eingriffe. Der staatliche Gesundheitsdienst (NHS) ermöglicht den Zugang zu spezialisierten augenärztlichen Verfahren, während private Gesundheitsdienstleister modernste Behandlungstechnologien anbieten. Ein gesteigertes Patientenbewusstsein, frühzeitige Diagnosemöglichkeiten und minimalinvasive Operationsverfahren fördern die Akzeptanz dieser Verfahren. Klinische Forschungsprogramme verbessern die Behandlungseffektivität und die ärztliche Weiterbildung. Sich weiterentwickelnde Erstattungspolitiken und staatliche Initiativen unterstützen die Inanspruchnahme der Verfahren. Die Nutzung digitaler Gesundheitslösungen und Teleophthalmologie in Großbritannien ermöglicht Fernkonsultationen und -überwachung. Die steigende Nachfrage nach Korrektur- und Therapieverfahren in der alternden Bevölkerung trägt zum Wachstum bei. Partnerschaften mit Geräteherstellern fördern Innovationen und den Zugang zu fortschrittlicher Ausrüstung.

Einblick in den deutschen Markt für Ophthalmoplegie

Der deutsche Markt für Ophthalmoplegie wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind eine starke Gesundheitsinfrastruktur, fortschrittliche Medizintechnologien, die hohe Prävalenz von Augen- und neurologischen Erkrankungen sowie die zunehmende Anwendung minimalinvasiver Verfahren. Deutsche Krankenhäuser und Fachkliniken investieren massiv in roboterassistierte Augenchirurgie und Bildgebungsgeräte. Forschungsinitiativen und klinische Studien fördern die Entwicklung fortschrittlicher Behandlungsmethoden. Die wachsende Zahl älterer Menschen treibt die Nachfrage nach chirurgischen und therapeutischen Eingriffen an. Staatliche Programme und die Kostenübernahme durch die Krankenkassen verbessern den Patientenzugang. Die technologische Integration in Krankenhäusern erhöht die Behandlungsgenauigkeit. Akademische und Forschungskooperationen fördern Innovationen. Aufklärungskampagnen unterstreichen die Bedeutung von Früherkennung und Behandlung. Steigende Investitionen globaler und nationaler Medizintechnikhersteller unterstützen das Marktwachstum.

Einblick in den asiatisch-pazifischen Markt für Ophthalmoplegie

Der Markt für Ophthalmoplegie im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind der verbesserte Zugang zur Gesundheitsversorgung, die wachsende Zahl älterer Menschen, die zunehmende Verbreitung von Augen- und neurologischen Erkrankungen sowie die verstärkte Anwendung fortschrittlicher Behandlungsmethoden in Ländern wie China, Indien und Japan. Der Ausbau spezialisierter Augenkliniken und Augenzentren trägt zu einer raschen Verbreitung bei. Ein steigendes Bewusstsein für Augengesundheit in Stadt und Land fördert das Marktwachstum. Technologische Fortschritte wie minimalinvasive Chirurgie, robotergestützte Verfahren und digitale Bildgebung beschleunigen die Anwendung der Behandlungen. Staatliche Gesundheitsinitiativen und eine zunehmende Versicherungsdichte verbessern die Bezahlbarkeit. Die Zusammenarbeit mit internationalen Geräteherstellern erhöht die Verfügbarkeit modernster Produkte. Teleophthalmologie und Fernüberwachungslösungen erweitern den Zugang zu unterversorgten Regionen. Die steigende Nachfrage der Patienten nach Präzisionsbehandlungen treibt die Gerätebeschaffung an. Medizintourismus in der Region trägt zu einem höheren Behandlungsvolumen bei. Die rasche Urbanisierung und steigende verfügbare Einkommen fördern Investitionen im Gesundheitswesen. Öffentlich-private Partnerschaften fördern Ausbildung und klinische Forschung.

Einblick in den japanischen Markt für Ophthalmoplegie

Der japanische Markt für Augenmuskellähmung gewinnt aufgrund der hochtechnologischen Gesundheitskultur des Landes, der wachsenden Zahl älterer Menschen und der steigenden Nachfrage nach fortschrittlicher augenärztlicher und neurologischer Versorgung zunehmend an Dynamik. Patienten bevorzugen immer häufiger minimalinvasive Eingriffe und roboterassistierte Operationen. Die Integration digitaler Gesundheitsplattformen und Telemedizin verbessert die postoperative Überwachung. Staatliche Förderprogramme für den Ausbau der Gesundheitsinfrastruktur treiben die Akzeptanz dieser Verfahren voran. Der Markt profitiert von einem hohen Patientenbewusstsein und Strategien zur frühzeitigen Intervention. Klinische Forschungskooperationen und die Verfügbarkeit fortschrittlicher Geräte fördern das Wachstum zusätzlich. Die alternde Bevölkerung und die Prävalenz von Augennervenerkrankungen tragen zur Nachfrage bei.

Einblick in den chinesischen Markt für Ophthalmoplegie

Der chinesische Markt für Ophthalmoplegie wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die wachsende Mittelschicht, die rasante Urbanisierung, der verbesserte Zugang zur Gesundheitsversorgung und die hohe Akzeptanz fortschrittlicher ophthalmologischer und neurologischer Behandlungstechnologien. Staatliche Investitionen in die Krankenhausinfrastruktur und die zunehmende Kostenübernahme spezialisierter Eingriffe durch die Krankenkassen fördern das Marktwachstum. Aufklärungskampagnen für Patienten, die rasche Einführung roboterassistierter Operationen und minimalinvasiver Eingriffe treiben die Akzeptanz weiter an. Die wachsende Präsenz nationaler und internationaler Medizintechnikhersteller sichert die Verfügbarkeit der Technologien. Die steigende Prävalenz von Augen- und neurologischen Erkrankungen treibt die Nachfrage an. Urbane Zentren mit einkommensstarken Bevölkerungen adaptieren innovative Therapien schnell. Telemedizin und Fernüberwachung von Patienten erleichtern den Zugang in ländlichen und halbstädtischen Gebieten. Das Wachstum des Medizintourismus unterstützt die Marktexpansion zusätzlich.

Marktanteil der Ophthalmoplegie

Die Ophthalmoplegie-Branche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Bausch + Lomb (USA)

- Hoya Corporation (Japan)

- Abbott (USA)

- Santen Pharmaceutical Co., Ltd. (Japan)

- Novartis AG (Schweiz)

- Eyenovia, Inc. (USA)

- Acucela Inc. (USA)

- Ophthotech Corporation (USA)

- GlaxoSmithKline plc (UK)

- Shire (USA)

- Laboratoires Théa (Frankreich)

- Regeneron Pharmaceuticals (USA)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Alcon (Schweiz)

- Pfizer Inc. (USA)

- Bayer AG (Deutschland)

- Ocular Therapeutix, Inc. (USA)

- Mundipharma (UK)

- EyePoint Pharmaceuticals (USA)

Neueste Entwicklungen auf dem globalen Markt für Ophthalmoplegie

- Im November 2023 gab Santen Pharmaceutical Co., Ltd. bekannt, dass die Europäische Kommission den Antrag auf Marktzulassung für Catiolanze (kationische Emulsion von Latanoprost 50 µg/ml) zur Senkung des Augeninnendrucks bei Patienten mit Offenwinkelglaukom und okulärer Hypertonie in der gesamten EU und dem EWR genehmigt hat. Damit steht eine neue ophthalmologische Behandlungsoption zur Verfügung.

- Im März 2025 erhielt Neurotech Pharmaceuticals die US-amerikanische Arzneimittelbehörde FDA für ENCELTO (Revakinagene Taroretcel-lwey) – eine Gentherapie für Makulatelangiektasie Typ 2 (MacTel). Damit ist ENCELTO die erste FDA-zugelassene Behandlung für diese seltene Erkrankung und ein wichtiger Meilenstein in der ophthalmologischen Therapie.

- Im April 2025 gab der Ausschuss für Humanarzneimittel (CHMP) der Europäischen Arzneimittel-Agentur eine positive Stellungnahme ab, in der er die Marktzulassung von Tepezza (Teprotumumab) zur Behandlung von Erwachsenen mit mittelschwerer bis schwerer endokriner Orbitopathie empfahl und damit den Zugang zu einer zielgerichteten Therapie in Europa erweiterte.

- Im Februar 2025 akzeptierte die US-amerikanische Arzneimittelbehörde FDA den Zulassungsantrag für SYD-101, eine niedrig dosierte Atropin-Augentropfenlösung zur Verlangsamung des Fortschreitens der Kurzsichtigkeit bei Kindern. Als Zieldatum für die Entscheidung gemäß dem Prescription Drug User Fee Act (PDUFA) wurde Oktober 2025 festgelegt – was potenziell die erste zugelassene medikamentöse Option zur Behandlung von Kurzsichtigkeit bei Kindern in den USA darstellt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.