Global Pacs And Ris Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.36 Billion

USD

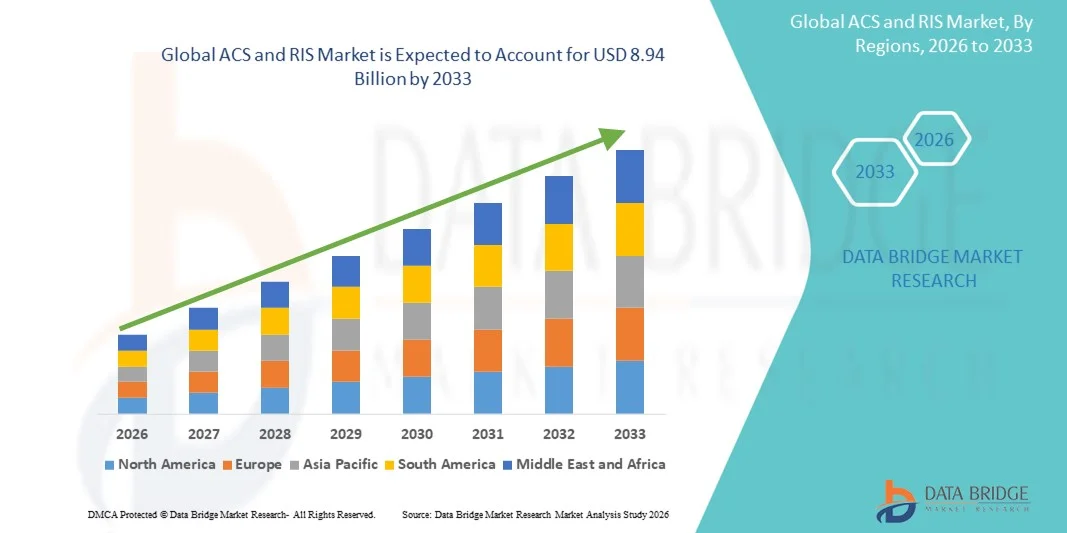

8.94 Billion

2025

2033

USD

5.36 Billion

USD

8.94 Billion

2025

2033

| 2026 –2033 | |

| USD 5.36 Billion | |

| USD 8.94 Billion | |

| % | |

|

Globale Marktsegmentierung für PACS und RIS nach Produkt (Bildarchivierungs- und Kommunikationssystem (PACS), Radiologie-Informationssystem (RIS)), Komponente (Hardware, Software und Dienstleistungen), Bereitstellung (webbasiert, cloudbasiert und lokal), Endnutzer (Krankenhäuser, Diagnosezentren, Forschungs- und akademische Einrichtungen sowie ambulante Operationszentren) – Branchentrends und Prognose bis 2033

Marktgröße für ACS und RIS

- Der globale Markt für ACS und RIS wurde im Jahr 2025 auf 5,36 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 8,94 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,61 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung fortschrittlicher IT-Infrastruktur im Gesundheitswesen und den rasanten technologischen Fortschritt in den Arbeitsabläufen der diagnostischen Bildgebung und Radiologie angetrieben, was zu einer stärkeren Digitalisierung und Automatisierung in Krankenhäusern, Diagnosezentren und radiologischen Einrichtungen führt.

- Darüber hinaus etabliert die steigende Nachfrage nach effizientem Patientendatenmanagement, optimierten Bildgebungs-Workflows, verbesserter Diagnosegenauigkeit und nahtloser Integration in Krankenhausinformationssysteme ACS- und RIS-Lösungen als entscheidende Komponenten der modernen Gesundheitsversorgung. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von ACS- und RIS-Lösungen und fördern so das Wachstum der Branche erheblich.

ACS- und RIS-Marktanalyse

- ACS und RIS, die die automatisierte Bildarchivierung, das Workflow-Management, die Berichterstellung und den nahtlosen Datenaustausch zwischen radiologischen Abteilungen ermöglichen, sind aufgrund ihrer Fähigkeit, die betriebliche Effizienz, die diagnostische Genauigkeit und die Koordination der Patientenversorgung zu verbessern, zunehmend unverzichtbare Bestandteile der modernen IT-Infrastruktur im Gesundheitswesen von Krankenhäusern und Diagnosezentren.

- Die steigende Nachfrage nach ACS- und RIS-Lösungen wird primär durch das zunehmende Volumen medizinischer Bildgebungsverfahren, die wachsende Verbreitung der digitalen Radiologie, den verstärkten Fokus auf Workflow-Optimierung und den Bedarf an integrierten Systemen angetrieben, die die Interoperabilität mit HIS-, EMR- und PACS-Plattformen unterstützen.

- Nordamerika dominierte den Markt für ACS und RIS mit dem größten Umsatzanteil von ca. 38,6 % im Jahr 2025, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz digitaler Bildgebungstechnologien, die starke Präsenz führender Anbieter von IT-Lösungen im Gesundheitswesen und die weitverbreitete Implementierung integrierter radiologischer Informationssysteme in Krankenhäusern und Bildgebungsnetzwerken in den USA und Kanada.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für ACS und RIS sein und eine starke durchschnittliche jährliche Wachstumsrate (CAGR) von rund 9,8 % verzeichnen. Treiber dieses Wachstums sind der Ausbau der Gesundheitsinfrastruktur, steigende Fallzahlen in der diagnostischen Bildgebung, zunehmende Investitionen in die IT im Gesundheitswesen und die rasche Einführung digitaler Gesundheitslösungen in Ländern wie China, Indien und Südostasien.

- Das PACS-Segment dominierte 2025 mit einem Marktanteil von rund 61,4 %, was auf die rasante Digitalisierung der medizinischen Bildgebung und das weltweit steigende Volumen diagnostischer Bildgebungsverfahren zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für ACS und RIS

|

Attribute |

ACS und RIS – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• GE HealthCare (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für ACS und RIS

Ausbau der integrierten und vernetzten Sicherheitsinfrastruktur

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Zutrittskontrollsysteme (ACS) und Funk-Intercom-Lösungen ist der zunehmende Einsatz integrierter Zutrittskontrollsysteme und Funk-Intercom-Lösungen in Wohn-, Gewerbe-, Industrie- und öffentlichen Infrastrukturen zur Verbesserung der Perimetersicherheit, Überwachung und Zugangskontrolle.

- Beispielsweise setzen großflächige Gewerbekomplexe, Verkehrsknotenpunkte und Wohnanlagen mit mehreren Mietern in Nordamerika, Europa und im asiatisch-pazifischen Raum zunehmend auf integrierte Zutrittskontrollsysteme (ACS) und Sicherheitsinformationssysteme (RIS), um Zugangspunkte, Besucherkommunikation und zentralisierte Sicherheitsmaßnahmen effizienter zu verwalten.

- Die Konvergenz von ACS und RIS mit Gebäudemanagementsystemen und Überwachungsplattformen ermöglicht es Organisationen, Zugriffsberechtigungen zu optimieren, das Lagebewusstsein zu verbessern und manuelle Sicherheitseingriffe zu reduzieren.

- Die zunehmende Verbreitung netzwerkbasierter und IP-fähiger ACS- und RIS-Lösungen ermöglicht die zentrale Verwaltung über mehrere Standorte hinweg und unterstützt die Skalierbarkeit für Unternehmen mit geografisch verteilten Einrichtungen.

- Diese Verlagerung hin zu interoperabler und zentralisierter Sicherheitsinfrastruktur verändert die Erwartungen an Anlagensicherheit, betriebliche Effizienz und die Einhaltung gesetzlicher Vorschriften. Folglich erweitern globale Anbieter von Sicherheitslösungen ihre Portfolios an ACS- und RIS-Lösungen, um den Einsatz an mehreren Standorten, die Systeminteroperabilität und die langfristige Modernisierung der Infrastruktur zu unterstützen.

- Die Nachfrage nach zuverlässigen, skalierbaren und integrierten ACS- und RIS-Lösungen steigt sowohl im öffentlichen als auch im privaten Sektor stetig an, da Unternehmen robustes Zugriffsmanagement und Echtzeitkommunikation priorisieren.

Marktdynamik von ACS und RIS

Treiber

Steigende Nachfrage nach verbesserter Sicherheit und Infrastrukturmodernisierung

- Der wachsende Bedarf an der Sicherung kritischer Infrastrukturen, Gewerbeimmobilien, Wohnanlagen und Regierungsgebäude ist ein wesentlicher Treiber für die weltweite Nachfrage nach ACS- und RIS-Lösungen.

- Beispielsweise kündigten im Jahr 2024 mehrere Flughafenbehörden und Betreiber des öffentlichen Nahverkehrs in Europa und Asien Modernisierungen ihrer Zutrittskontroll- und Gegensprechanlagen an, um die Sicherheitsprotokolle zu stärken und die Sicherheit der Fahrgäste zu verbessern, was das Marktwachstum unterstützte.

- Die zunehmende Urbanisierung, der vermehrte Bau intelligenter Gewerbegebäude und die Erweiterung von Industrieanlagen beschleunigen die Einführung von ACS- und RIS-Systemen zusätzlich.

- Regierungen und Aufsichtsbehörden in allen Regionen setzen strengere Sicherheits- und Zugangsbestimmungen durch, was Unternehmen dazu veranlasst, in moderne Zugangskontroll- und Kommunikationssysteme zu investieren.

- Darüber hinaus treibt der Bedarf an kontrolliertem Zugang, Besuchermanagement und sicherer interner Kommunikation in Gesundheitseinrichtungen, Bildungseinrichtungen und Unternehmensgeländen die globale Expansion des ACS- und RIS-Marktes weiterhin voran.

Zurückhaltung/Herausforderung

Hohe Implementierungskosten und komplexe Systemintegration

- Die hohen Anfangskosten für die Implementierung umfassender ACS- und RIS-Lösungen, einschließlich Hardwareinstallation, Systemintegration und Wartung, stellen nach wie vor eine zentrale Herausforderung für eine breitere Marktakzeptanz dar.

- Beispielsweise verzögern kleine und mittlere Unternehmen in Schwellenländern die Implementierung fortschrittlicher ACS- und RIS-Systeme häufig aufgrund von Budgetbeschränkungen und eingeschränktem Zugang zu qualifizierten Installationsdienstleistungen.

- Komplexe Integrationsanforderungen mit bestehender Sicherheitsinfrastruktur und Altsystemen können die Bereitstellungszeit verlängern und zu Betriebsunterbrechungen führen, was eine schnelle Einführung erschwert.

- Laufende Wartungskosten, Systemaktualisierungen und der Bedarf an geschultem Personal für die Verwaltung und den Betrieb von ACS- und RIS-Plattformen erhöhen die Gesamtbetriebskosten zusätzlich.

- Die Bewältigung dieser Herausforderungen durch modulare Systemdesigns, kosteneffiziente Bereitstellungsmodelle, verbesserte Systemkompatibilität und ein stärkeres Bewusstsein für langfristige Sicherheitsvorteile wird entscheidend für ein nachhaltiges Wachstum des globalen Marktes für ACS und RIS sein.

Marktübersicht für ACS und RIS

Der Markt ist segmentiert nach Produkt, Komponente, Einsatzart und Endnutzer.

- Nebenprodukt

Basierend auf dem Produkt ist der PACS- und RIS-Markt in Bildarchivierungs- und Kommunikationssysteme (PACS) und Radiologie-Informationssysteme (RIS) unterteilt. Das PACS-Segment dominierte 2025 mit einem Umsatzanteil von ca. 61,4 %, getrieben durch die rasante Digitalisierung der medizinischen Bildgebung und die weltweit steigende Anzahl diagnostischer Bildgebungsverfahren. PACS ermöglicht die effiziente Speicherung, den Abruf und die gemeinsame Nutzung medizinischer Bilder innerhalb von Gesundheitsnetzwerken und verbessert so die Arbeitsabläufe und die klinische Zusammenarbeit. Krankenhäuser setzen zunehmend auf PACS, um große Bilddatensätze aus Modalitäten wie CT, MRT, Röntgen und Ultraschall zu verwalten. Die Integration mit elektronischen Patientenakten (EHRs) und fortschrittlichen Visualisierungstools stärkt die PACS-Nutzung zusätzlich. Die zunehmende Verbreitung chronischer Krankheiten und die alternde Bevölkerung haben die Nachfrage nach Bildgebung erhöht und die Dominanz von PACS weiter verstärkt. Darüber hinaus unterstützen regulatorische Vorgaben zur digitalen Dokumentation und Bildarchivierung die breite Anwendung. Große Krankenhäuser und Diagnosezentren bevorzugen PACS aufgrund seiner Skalierbarkeit und Interoperabilität. Kontinuierliche Weiterentwicklungen, darunter KI-gestützte Bildanalyse und fortschrittliche Visualisierung, tragen ebenfalls zur anhaltenden Marktführerschaft bei.

Für das RIS-Segment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 11,9 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist der steigende Bedarf an optimierten Arbeitsabläufen in der Radiologie und Systemen zur Patientenplanung. RIS verbessert die betriebliche Effizienz durch die Automatisierung von Patientenregistrierung, Terminplanung, Befundung, Abrechnung und Datenanalyse. Steigende Bildgebungsvolumina erfordern eine bessere Koordination zwischen Radiologen, MTAs und zuweisenden Ärzten und beschleunigen so die RIS-Einführung. Der Wandel hin zu wertorientierten Gesundheitsmodellen legt den Fokus auf Workflow-Optimierung und Fehlerreduzierung und fördert damit die Implementierung von RIS. Die Integration von RIS mit PACS und Krankenhausinformationssystemen (KIS) steigert den Nutzen. Cloudbasierte RIS-Lösungen gewinnen in kleinen und mittelständischen Diagnosezentren zunehmend an Bedeutung. Steigende Investitionen in die digitale Radiologie-Infrastruktur in Schwellenländern unterstützen das rasante Wachstum zusätzlich. Auch die Einhaltung regulatorischer Vorgaben und die Genauigkeit der Befundung tragen zur Akzeptanz bei.

- Nach Komponente

Basierend auf den Komponenten ist der PACS- und RIS-Markt in Hardware, Software und Services unterteilt. Das Softwaresegment dominierte den Markt mit einem Umsatzanteil von fast 54,6 % im Jahr 2025. Dies ist auf die zentrale Rolle von Bildgebungssoftware in den Bereichen Bildmanagement, Berichterstellung, Analyse und Systemintegration zurückzuführen. PACS- und RIS-Softwareplattformen ermöglichen eine nahtlose Workflow-Automatisierung, Echtzeit-Bildzugriff und Interoperabilität zwischen Abteilungen. Fortschrittliche Softwarefunktionen wie KI-gestützte Diagnostik, 3D-Visualisierung und automatisierte Berichterstellung verbessern die klinische Effizienz und die diagnostische Genauigkeit. Krankenhäuser priorisieren zunehmend Software-Upgrades, um Initiativen zur digitalen Transformation zu unterstützen. Der Trend zu cloud- und webbasierten Softwarelösungen beschleunigt die Akzeptanz zusätzlich. Kontinuierliche Updates, Cybersicherheitsfunktionen und Compliance-Anforderungen sichern die Nachfrage. Die Skalierbarkeit der Software macht sie sowohl für große Krankenhäuser als auch für kleinere Diagnosezentren geeignet. Innovationen der Anbieter und abonnementbasierte Lizenzmodelle stärken die Marktführerschaft der Software weiter.

Das Dienstleistungssegment wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 12,7 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Installation, Wartung, Systemintegration, Schulungen und Managed Services. Gesundheitsdienstleister suchen nach externem Know-how, um komplexe PACS- und RIS-Infrastrukturen effizient zu verwalten. Outsourcing-Dienstleistungen reduzieren den operativen Aufwand und gewährleisten Systemverfügbarkeit und die Einhaltung regulatorischer Vorgaben. Die zunehmende Verbreitung cloudbasierter Lösungen verstärkt die Abhängigkeit von Managed Services durch Anbieter. Datenmigration, Cybersicherheitsmanagement und Interoperabilitätsunterstützung treiben die Nachfrage nach diesen Dienstleistungen zusätzlich an. Schwellenländer sind aufgrund begrenzter interner IT-Kompetenzen zunehmend auf Dienstleister angewiesen. Langfristige Serviceverträge und Modelle mit wiederkehrenden Einnahmen tragen zu nachhaltigem Wachstum bei. Der Aufstieg von KI und fortgeschrittener Analytik erhöht ebenfalls die Komplexität der Dienstleistungen und steigert damit die Nachfrage.

- Durch Bereitstellung

Basierend auf der Bereitstellungsart ist der PACS- und RIS-Markt in webbasierte, Cloud-basierte und On-Premise-Lösungen unterteilt. Das On-Premise-Segment dominierte den Markt mit einem Umsatzanteil von rund 48,9 % im Jahr 2025. Ausschlaggebend hierfür waren hohe Anforderungen an die Datensicherheit und die vollständige Kontrolle über die Bildgebungsinfrastruktur. Große Krankenhäuser und Universitätskliniken bevorzugen On-Premise-Systeme, um hohe Bilddatenmengen mit minimaler Latenz zu verarbeiten. Regulatorische Bedenken hinsichtlich des Datenschutzes von Patientendaten sprechen für die Speicherung von Daten vor Ort. Bestehende Investitionen in Legacy-Infrastrukturen tragen ebenfalls zur anhaltenden Marktführerschaft bei. On-Premise-Lösungen ermöglichen die Anpassung und nahtlose Integration in interne IT-Systeme. Einrichtungen mit stabilen Budgets bevorzugen langfristige Lösungen gegenüber Abonnementmodellen. Hohe Leistung und Zuverlässigkeit machen On-Premise-Bereitstellungen ideal für unternehmenskritische Bildgebungsumgebungen. Diese Faktoren tragen gemeinsam zur Marktführerschaft des Segments bei.

Das Segment der Cloud-basierten Lösungen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 14,3 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind Flexibilität, Skalierbarkeit und Kosteneffizienz. Cloud-Lösungen reduzieren die anfänglichen Investitionskosten und ermöglichen eine schnelle Implementierung. Der Fernzugriff auf Bilddaten unterstützt die Teleradiologie und die standortübergreifende Zusammenarbeit. Kleine und mittelständische Diagnosezentren setzen aufgrund des geringeren Wartungsaufwands zunehmend auf Cloud-basierte PACS- und RIS-Systeme. Fortschritte bei der Cybersicherheit und Compliance-Zertifizierungen stärken das Vertrauen in Cloud-Implementierungen. Die zunehmende Nutzung von KI und Big-Data-Analysen trägt zusätzlich zur Skalierbarkeit der Cloud bei. Schwellenländer bevorzugen Cloud-Lösungen, um Infrastrukturbeschränkungen zu überwinden. Diese Vorteile beschleunigen die weltweite Einführung von Cloud-Lösungen.

- Von Endbenutzern

Basierend auf den Endnutzern ist der Markt für PACS und RIS in Krankenhäuser, Diagnosezentren, Forschungs- und akademische Institute sowie ambulante Operationszentren unterteilt. Das Segment der Krankenhäuser erzielte 2025 mit rund 52,1 % den größten Marktanteil, bedingt durch hohe Bildgebungsvolumina und umfassende radiologische Abteilungen. Krankenhäuser nutzen PACS und RIS zur Verwaltung komplexer Bildgebungs-Workflows über verschiedene Fachbereiche hinweg. Die Integration mit elektronischen Patientenakten (EHRs), Krankenhausinformationssystemen (KIS) und Laborsystemen steigert die betriebliche Effizienz. Steigende Patientenzahlen und die zunehmende Verbreitung chronischer Erkrankungen erhöhen die Nachfrage nach diagnostischer Bildgebung. Große Krankenhäuser verfügen über höhere IT-Budgets und unterstützen so den Einsatz fortschrittlicher Systeme. Universitätskliniken und Zentren der Maximalversorgung tragen zusätzlich zur Marktführerschaft bei. Anforderungen an die Einhaltung gesetzlicher Bestimmungen und die Qualitätssicherung fördern die Systemakzeptanz. Kontinuierliche Technologie-Upgrades sichern die Marktführerschaft.

Das Segment der Diagnosezentren wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von fast 13,6 % am schnellsten wachsen. Treiber dieses Wachstums ist die weltweite Expansion unabhängiger Bildgebungseinrichtungen. Die steigende Nachfrage nach ambulanten Diagnoseleistungen unterstützt dieses Wachstum. Diagnosezentren legen Wert auf Effizienz, schnelle Befundung und Kostenoptimierung und bevorzugen daher die Einführung von PACS- und RIS-Systemen. Cloudbasierte Lösungen ermöglichen den Betrieb an mehreren Standorten und eine schnelle Skalierbarkeit. Zunehmende Vorsorgeuntersuchungen steigern das Bildgebungsvolumen. Technologische Fortschritte ermöglichen es auch kleineren Zentren, auf Systeme der Enterprise-Klasse zuzugreifen. Das Wachstum in Schwellenländern beschleunigt die Nachfrage zusätzlich. All diese Faktoren machen Diagnosezentren zum am schnellsten wachsenden Endkundensegment.

Regionale Marktanalyse für ACS und RIS

- Nordamerika dominierte den Markt für ACS- und RIS-Systeme mit dem größten Umsatzanteil von rund 38,6 % im Jahr 2025, was auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz digitaler Bildgebungstechnologien und die starke Präsenz führender Anbieter von IT-Lösungen für das Gesundheitswesen zurückzuführen ist.

- In der Region hat sich die Implementierung integrierter Archivkommunikationssysteme und radiologischer Informationssysteme in Krankenhäusern, diagnostischen Bildgebungszentren und großen Gesundheitsnetzwerken weit verbreitet.

- Steigende Fallzahlen in der diagnostischen Bildgebung, zunehmender Fokus auf Workflow-Optimierung und regulatorische Unterstützung für die Digitalisierung des Gesundheitswesens treiben die Einführung von ACS- und RIS-Lösungen in den USA und Kanada weiter voran.

Markteinblicke für ACS und RIS in den USA:

Der US-amerikanische Markt für ACS und RIS erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die frühe Einführung fortschrittlicher IT-Lösungen für die medizinische Bildgebung und die starke Verbreitung unternehmensweiter Radiologie-Informationssysteme. Krankenhäuser und Bildgebungsnetzwerke in den USA integrieren ACS und RIS zunehmend mit elektronischen Patientenakten (EHRs), Bildarchivierungs- und Kommunikationssystemen (PACS) sowie KI-gestützten Diagnosetools, um die betriebliche Effizienz und die klinischen Ergebnisse zu verbessern. Kontinuierliche Investitionen in die Modernisierung der IT im Gesundheitswesen sowie die steigende Nachfrage nach interoperablen und cloudbasierten Bildgebungslösungen fördern das Marktwachstum zusätzlich.

Markteinblicke für ACS und RIS in Europa:

Der europäische Markt für ACS und RIS wird im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen. Haupttreiber sind die zunehmenden Digitalisierungsinitiativen im Gesundheitswesen und die steigende Nachfrage nach effizientem Management medizinischer Bilddaten. Europäische Gesundheitsdienstleister modernisieren aktiv ihre bestehenden Radiologiesysteme und integrieren ACS- und RIS-Plattformen, um die diagnostische Genauigkeit zu verbessern, die Bearbeitungszeiten von Befunden zu verkürzen und den Zugriff auf Patientendaten zu optimieren. Das Wachstum ist in öffentlichen Krankenhäusern, privaten Diagnosezentren und akademischen Einrichtungen zu beobachten und wird durch eine günstige Regierungspolitik zur Förderung der digitalen Gesundheitsversorgung unterstützt.

Markteinblicke für ACS- und RIS-Systeme in Großbritannien:

Der britische Markt für ACS- und RIS-Systeme wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch die vom National Health Service (NHS) initiierten Digitalisierungsprojekte und steigende Investitionen in die Infrastruktur für diagnostische Bildgebung. Die Einführung zentralisierter radiologischer Informationssysteme und unternehmensweiter Bildgebungsplattformen verbessert den Datenaustausch zwischen Gesundheitseinrichtungen und reduziert betriebliche Ineffizienzen. Steigende Arbeitslasten in der Bildgebung, verbunden mit dem Bedarf an standardisierten und interoperablen Radiologielösungen, beschleunigen die landesweite Einführung von ACS- und RIS-Systemen zusätzlich.

Markteinblicke für ACS und RIS in Deutschland:

Der deutsche Markt für ACS und RIS wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die starke staatliche Förderung der IT-Modernisierung im Gesundheitswesen und der Fokus des Landes auf Präzisionsdiagnostik. Deutsche Gesundheitsdienstleister setzen zunehmend auf fortschrittliche radiologische Informationssysteme, um hohe Bildgebungsvolumina und komplexe klinische Arbeitsabläufe zu bewältigen. Die Integration von ACS und RIS in Krankenhausinformationssysteme und KI-gestützte Diagnosetools gewinnt an Bedeutung und entspricht Deutschlands Fokus auf Innovation, Datensicherheit und qualitativ hochwertige Patientenversorgung.

Markteinblicke für ACS- und RIS-Systeme im asiatisch-pazifischen Raum:

Der Markt für ACS- und RIS-Systeme im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region sein und eine starke jährliche Wachstumsrate (CAGR) von rund 9,8 % verzeichnen . Treiber dieses Wachstums sind die rasch expandierende Gesundheitsinfrastruktur und die steigenden Fallzahlen in der diagnostischen Bildgebung. Zunehmende Investitionen in die IT im Gesundheitswesen, ein wachsendes Bewusstsein für digitale Bildgebungslösungen und staatliche Initiativen zur Förderung der Digitalisierung im Gesundheitswesen beschleunigen die Einführung von ACS- und RIS-Systemen in Krankenhäusern und Diagnosezentren. Länder wie China, Indien und Südostasien verzeichnen eine starke Nachfrage nach skalierbaren und kosteneffizienten radiologischen Informationssystemen.

Markteinblicke für ACS und RIS in Japan:

Der japanische Markt für ACS und RIS verzeichnet ein stetiges Wachstum, bedingt durch das fortschrittliche Gesundheitssystem des Landes und die hohe Nutzung bildgebender Diagnoseverfahren. Japanische Gesundheitsdienstleister setzen vermehrt auf integrierte ACS- und RIS-Plattformen, um Arbeitsabläufe effizienter zu gestalten, die diagnostische Genauigkeit zu verbessern und den Bedürfnissen der alternden Bevölkerung gerecht zu werden. Der Fokus auf Interoperabilität, Datenpräzision und die Integration mit modernen Bildgebungsverfahren treibt die nachhaltige Verbreitung dieser Systeme in Krankenhäusern und Fachkliniken voran.

Markteinblicke für ACS und RIS in China:

Der chinesische Markt für ACS und RIS wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies wird durch den raschen Ausbau der Gesundheitsinfrastruktur und den zunehmenden Einsatz digitaler Bildgebungstechnologien begünstigt. Die wachsende Anzahl von Krankenhäusern und Diagnosezentren in China, verbunden mit steigenden Bildgebungsvolumina, treibt die Nachfrage nach robusten Archivkommunikations- und Radiologieinformationssystemen an. Staatliche Modernisierungsprogramme im Gesundheitswesen und zunehmende Investitionen inländischer IT-Anbieter im Gesundheitswesen fördern das Marktwachstum in China zusätzlich.

Marktanteile von ACS und RIS

Die ACS- und RIS-Branche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• GE HealthCare (USA)

• Siemens Healthineers (Deutschland)

• Philips Healthcare (Niederlande)

• Fujifilm Holdings Corporation (Japan)

• Agfa-Gevaert Group (Belgien)

• Canon Medical Systems Corporation (Japan)

• Carestream Health (USA)

• Sectra AB (Schweden)

• McKesson Corporation (USA)

• Change Healthcare (USA)

• IBM Watson Health (USA)

• Cerner Corporation (USA)

• Epic Systems Corporation (USA)

• Allscripts Healthcare Solutions (USA)

• INFINITT Healthcare (Südkorea)

• Novarad Corporation (USA)

• RamSoft Inc. (Kanada)

• MedInformatix (USA)

• Visage Imaging (Australien)

Neueste Entwicklungen auf dem globalen ACS- und RIS-Markt

- Im August 2021 brachte GE HealthCare, ein weltweit führendes Medizintechnikunternehmen, Edison True PACS auf den US-Markt. Dieses Bildarchivierungs- und Kommunikationssystem der nächsten Generation unterstützt umfassende Workflow-Lösungen für die diagnostische Bildgebung und Radiologie. Die Markteinführung markierte einen wichtigen Meilenstein in der digitalen Bildgebung und Workflow-Automatisierung und ermöglicht Radiologen eine optimierte Speicherung, den Abruf und die Interpretation von Bildern in großen Krankenhausverbünden. Die Lösung zeichnet sich durch ihre Integrationsfähigkeit mit bestehenden Krankenhausinformationssystemen aus und zielt darauf ab, die diagnostische Effizienz und Genauigkeit zu verbessern.

- Im Juli 2021 erwarb RamSoft, ein IT-Unternehmen im Gesundheitswesen, die Mehrheitsbeteiligung an Meddiff Technologies, einem Anbieter fortschrittlicher medizinischer Bildgebungslösungen (einschließlich PACS), um sein Produktportfolio zu erweitern und Innovationen im Bereich integrierter Bildgebungsplattformen zu beschleunigen. Diese strategische Akquisition zielte darauf ab, RamSofts Kompetenzen im Bereich cloudbasierter PACS- und RIS-Angebote zu stärken und eine breitere Unterstützung für Teleradiologie und ferndiagnostische Arbeitsabläufe zu ermöglichen.

- Im März 2024 kündigte Konica Minolta Healthcare Americas die Integration seiner Exa-Plattform mit Amazon Web Services (AWS) HealthImaging an. Dadurch entsteht eine unternehmensweite Lösung für Bildgebung, PACS, RIS und Abrechnung mit fortschrittlicher Cloud-Infrastrukturunterstützung. Die Integration legt den Fokus auf Cloud-native Skalierbarkeit, verbesserte Datenzugänglichkeit und ressourcenschonende Diagnose-Viewer und spiegelt damit den Branchentrend hin zu Cloud-basierten Radiologielösungen wider.

- Im Mai 2024 kündigte Siemens Healthineers eine strategische Partnerschaft mit Qure.ai an, um KI-gestützte Workflow-Tools für die Radiologie in das PACS/RIS-Ökosystem mehrerer europäischer Krankenhäuser zu integrieren. Ziel ist es, die Falltriage zu beschleunigen, die diagnostische Konsistenz zu verbessern und die Befundung durch maschinelle Bildanalyse zu optimieren. Diese Zusammenarbeit unterstreicht, wie die KI-Integration die Zukunft der Bildinterpretation und der Workflow-Effizienz weiterhin prägt.

- Im Juni 2024 brachte Fujifilm seine KI-gestützte PACS-Plattform Synapse auf den Markt, die fortschrittliche KI-gestützte Bildbefundung und Cloud-fähige Archivierung für Krankenhausnetzwerke weltweit bietet. Diese Produkteinführung unterstrich Fujifilms Fokus auf die Kombination von künstlicher Intelligenz mit PACS für eine schnellere Bildinterpretation und verbesserte diagnostische Arbeitsabläufe.

- Im Oktober 2024 sicherte sich Siemens Healthineers einen mehrjährigen Vertrag mit einem großen US-amerikanischen Krankenhauskonzern. Ziel des Vertrags ist die Ablösung des bestehenden RIS/PACS-Systems durch eine einheitliche, Cloud-fähige Plattform, die den standortübergreifenden Zugriff, die Interoperabilität und die betriebliche Effizienz verbessert. Der Vertrag unterstreicht das Engagement großer Gesundheitskonzerne für die Modernisierung ihrer radiologischen Infrastruktur im Zuge der digitalen Transformation.

- Im Februar 2025 veröffentlichte die Agfa-Gevaert-Gruppe ein neues Modul für ihr Radiologie-Informationssystem (RIS). Dieses Modul führte fortschrittliche Funktionen für Terminplanung, Berichtsautomatisierung und Analysen ein, um den Arbeitsablauf in der Radiologie zu optimieren und den Verwaltungsaufwand zu reduzieren sowie datengestützte Entscheidungen im klinischen Alltag zu verbessern.

- Im Mai 2025 kündigte Philips Healthcare eine Partnerschaft mit Radiology Partners an, um IntelliSpace Enterprise in einem landesweiten Radiologienetzwerk einzuführen. Dies ermöglicht einheitliche RIS/PACS-Workflows und cloudbasierte Analysen zur Unterstützung verteilter Bildgebungsabläufe und der teleradiologischen Zusammenarbeit.

- Im Juni 2025 brachte GE Healthcare eine Cloud-basierte PACS-Plattform der nächsten Generation mit integrierten KI-Funktionen für die automatisierte Bildanalyse und Berichterstellung auf den Markt. Diese Plattform wurde entwickelt, um die diagnostische Genauigkeit und die Effizienz der Arbeitsabläufe in Gesundheitssystemen mit mehreren Einrichtungen zu verbessern. Die Einführung dieser Technologie spiegelte die zunehmende Digitalisierung und den verstärkten Einsatz von KI in radiologischen Abteilungen wider.

- Im August 2025 nahm das Institut für Medizinische Wissenschaften der Banaras Hindu University (IMS-BHU) in Indien in seinem Traumazentrum ein eigens entwickeltes PACS in Betrieb, das in ein Krankenhausinformationssystem (KIS) integriert ist. Dies ermöglicht vollständig digitale Bildgebungs-Workflows, die filmlose Dokumentation und kostenlose Röntgenuntersuchungen per WhatsApp für Patienten. Damit wurde die PACS-Technologie im öffentlichen Gesundheitswesen in Indien maßgeblich eingeführt und bietet kosteneffiziente Lösungen für die digitale Radiologie.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.