Global Process Plants Gas Turbine Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.47 Billion

USD

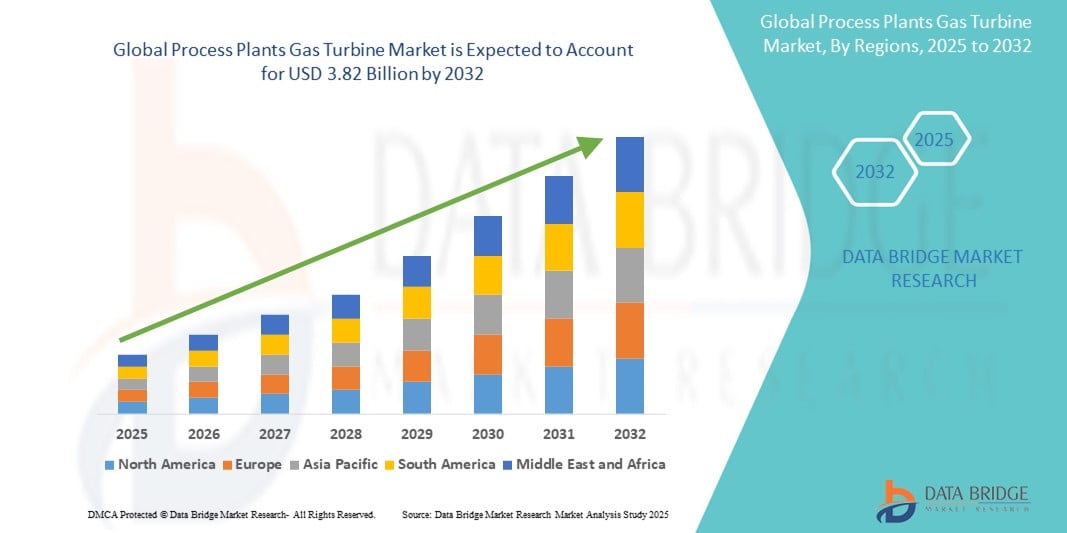

3.82 Billion

2024

2032

USD

2.47 Billion

USD

3.82 Billion

2024

2032

| 2025 –2032 | |

| USD 2.47 Billion | |

| USD 3.82 Billion | |

| % | |

|

Globale Marktsegmentierung für Gasturbinen für Prozessanlagen nach Produkt (Aero-Derivate und Hochleistungs-Gasturbinen), Technologie (offener Kreislauf und kombinierter Kreislauf) – Branchentrends und Prognose bis 2032

Marktgröße für Prozessanlagen-Gasturbinen

- Der globale Markt für Gasturbinen für Prozessanlagen wurde im Jahr 2024 auf 2,47 Milliarden US-Dollar geschätzt und dürfte bis 2032 3,82 Milliarden US-Dollar erreichen , bei einer CAGR von 5,6 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach effizienten und zuverlässigen Stromerzeugungssystemen in industriellen Prozessanlagen sowie durch die zunehmende Nutzung von Gasturbinen aufgrund ihrer geringeren Emissionen und ihrer Betriebsflexibilität vorangetrieben.

- Auch die Umstellung auf sauberere Energiequellen und der Ausbau von Gaskraftwerken in Schwellenländern dürften erheblich zum Marktwachstum beitragen.

Marktanalyse für Prozessanlagen-Gasturbinen

- Die zunehmende Betonung der Energieeffizienz, gepaart mit strengen Emissionsvorschriften, ermutigt die Prozessindustrie, Gasturbinen für die Kraft-Wärme-Kopplung und den Eigenstrombedarf einzusetzen.

- Technologische Fortschritte im Turbinendesign, wie beispielsweise verbesserte thermische Effizienz und Hybridsysteme, fördern den Einsatz in Sektoren wie Öl und Gas, Petrochemie und Fertigung weiter.

- Nordamerika dominierte den Markt für Gasturbinen für Prozessanlagen mit dem größten Umsatzanteil von 39,75 % im Jahr 2024, bedingt durch die umfangreiche Präsenz von Öl- und Gasanlagen sowie stromintensiven Industrieanlagen.

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate auf dem globalen Markt für Gasturbinen für Prozessanlagen verzeichnet, was auf die zunehmende Industrialisierung, den steigenden Energiebedarf und den erheblichen Ausbau der Infrastruktur in Ländern wie China, Indien und Südostasien zurückzuführen ist.

- Das Segment der Hochleistungs-Gasturbinen dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben von ihrer hohen Leistung und ihrem robusten Design, das für den industriellen Dauerbetrieb geeignet ist. Diese Turbinen werden aufgrund ihrer Fähigkeit, hohe Belastungen und lange Nutzungsdauer zu bewältigen, in großen Prozessanlagen bevorzugt. Ihre überlegene Haltbarkeit, die geringere Wartungshäufigkeit und die verbesserte Kraftstoffeffizienz tragen ebenfalls zu ihrer starken Nachfrage in der Öl- und Gasindustrie sowie der Petrochemie bei.

Berichtsumfang und Marktsegmentierung für Prozessanlagen-Gasturbinen

|

Eigenschaften |

Wichtige Markteinblicke für Prozessanlagen-Gasturbinen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Gasturbinen in Prozessanlagen

„Integration von Gasturbinen in Kraft-Wärme-Kopplungsanlagen (KWK)“

- Zunehmender Einsatz von Gasturbinen mit KWK-Systemen zur Verbesserung der Energieeffizienz in Prozessanlagen

- Die KWK-Integration ermöglicht die gleichzeitige Erzeugung von Strom und Nutzwärme und optimiert so die Brennstoffnutzung

- Unternehmen konzentrieren sich auf diese Technologie, um den Kohlenstoffausstoß zu reduzieren und Nachhaltigkeitsziele zu erreichen

- Besonders vorteilhaft für energieintensive Industrien wie die Chemie- und Lebensmittelindustrie

- So implementierte BASF beispielsweise in seinem Werk in Ludwigshafen KWK-integrierte Gasturbinen, um die Energiezuverlässigkeit zu verbessern und die Emissionen zu senken.

Marktdynamik für Prozessanlagen-Gasturbinen

Treiber

„Umstellung auf sauberere Energiequellen in der industriellen Stromerzeugung“

- Die Industrie ersetzt zunehmend Kohle- und Ölsysteme durch sauberere, mit Erdgas betriebene Turbinen

- Gasturbinen stoßen weniger Treibhausgase aus und entsprechen damit den globalen Dekarbonisierungszielen

- Dank ihrer Schnellstartfähigkeit eignen sich Gasturbinen ideal zur Deckung des variablen Leistungsbedarfs in Prozessanlagen

- Unterstützende staatliche Regelungen und Anreize beschleunigen diesen Übergang weltweit

- So setzte Siemens Energy beispielsweise hocheffiziente Gasturbinen in Prozessanlagen im Nahen Osten ein, um die Einführung sauberer Energie zu fördern.

Einschränkung/Herausforderung

„Hohe Anfangsinvestitionen und Wartungskosten“

- Gasturbinensysteme verursachen erhebliche Vorlaufkosten, einschließlich Ausrüstung, Installation und Infrastruktur

- Die laufende Wartung erfordert qualifiziertes Personal und spezialisierte Ressourcen, was die Betriebskosten erhöht

- Kleineren Industriebetrieben fehlt oft das Kapital und die technische Unterstützung, um diese Technologie einzuführen

- Diese finanziellen Barrieren behindern die Durchdringung, insbesondere in kostensensiblen und sich entwickelnden Märkten

- Beispielsweise haben viele kleine Produktionseinheiten in Südostasien den Einsatz von Gasturbinen aufgrund unerschwinglicher Anschaffungskosten und mangelnder lokaler Fachkompetenz vermieden .

Marktumfang für Prozessanlagen-Gasturbinen

Der Markt für Gasturbinen für Prozessanlagen ist basierend auf Produkt und Technologie in zwei wichtige Segmente unterteilt.

• Nach Produkt

Der Markt für Gasturbinen für Prozessanlagen ist produktbezogen in aeroderivative und Hochleistungsgasturbinen unterteilt. Das Segment der Hochleistungsgasturbinen dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf seine hohe Leistung und sein robustes Design für den industriellen Dauerbetrieb zurückzuführen ist. Diese Turbinen werden aufgrund ihrer hohen Belastbarkeit und langen Nutzungsdauer in großen Prozessanlagen bevorzugt eingesetzt. Ihre überlegene Haltbarkeit, die geringere Wartungshäufigkeit und die verbesserte Kraftstoffeffizienz tragen ebenfalls zu ihrer starken Nachfrage in der Öl- und Gasindustrie sowie der Petrochemie bei.

Das Segment der aeroderivativen Gasturbinen wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, angetrieben durch den steigenden Bedarf an kompakten, leichten und schnell einsetzbaren Lösungen. Aeroderivative Gasturbinen bieten schnelle Startmöglichkeiten und werden besonders in Branchen mit flexibler Stromerzeugung, wie Raffinerien und chemischen Prozessanlagen, bevorzugt. Ihre Modularität und die einfache Integration in bestehende Systeme unterstützen ihre zunehmende Akzeptanz zusätzlich.

• Nach Technologie

Der Markt für Gasturbinen für Prozessanlagen ist technologisch in offene und kombinierte Kreislaufkraftwerke unterteilt. Das kombinierte Kreislaufsegment hatte 2024 den größten Marktanteil, was auf seine überlegene Effizienz und die Fähigkeit zur Rückgewinnung von Abwärme zur zusätzlichen Stromerzeugung zurückzuführen ist. Dieser zweiphasige Ansatz reduziert Kraftstoffverbrauch und Emissionen erheblich und ist daher eine bevorzugte Wahl für energieintensive Prozessindustrien.

Das Segment der offenen Kreisläufe dürfte zwischen 2025 und 2032 das höchste Wachstum verzeichnen, was auf die Kosteneffizienz, die einfache Bedienung und die schnelle Reaktionszeit zurückzuführen ist. Offene Kreisläufe eignen sich besonders für Spitzenlastanwendungen und Notstromversorgung in Prozessanlagen und bieten eine zuverlässige Lösung, wenn eine schnelle Bereitstellung unerlässlich ist.

Regionale Analyse des Gasturbinenmarktes für Prozessanlagen

- Nordamerika dominierte den Markt für Gasturbinen für Prozessanlagen mit dem größten Umsatzanteil von 39,75 % im Jahr 2024, bedingt durch die umfangreiche Präsenz von Öl- und Gasanlagen sowie stromintensiven Industrieanlagen.

- Die Region profitiert weiterhin von erhöhten Investitionen in die Modernisierung der Energieinfrastruktur und die gasbasierte Stromerzeugung im Rahmen von Strategien zur Emissionsreduzierung

- Technologische Fortschritte und die Verfügbarkeit von Erdgas unterstützen den Einsatz von Gasturbinen in einer Vielzahl von Prozessindustrien, von der Chemie bis zur Petrochemie.

Einblicke in den Gasturbinenmarkt für Prozessanlagen in den USA

Die USA hatten 2024 mit 83 % den größten Marktanteil innerhalb Nordamerikas, gestützt durch die wachsende industrielle Nachfrage nach zuverlässigen und effizienten Energielösungen. Die wachsende Schiefergasproduktion des Landes und Investitionen in Gaskraftwerke haben maßgeblich zur Einführung von Gasturbinen in der Prozessindustrie beigetragen. Das Marktwachstum wird durch die Modernisierung der bestehenden Infrastruktur und einen starken Fokus auf Betriebseffizienz und Emissionskontrolle, insbesondere in Raffinerien und Chemiewerken, weiter beschleunigt.

Einblicke in den Gasturbinenmarkt für Prozessanlagen in Europa

Der europäische Markt wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Dies wird durch die strengen Emissionsvorschriften der Region und die anhaltende Umstellung von Kohle auf sauberere Energiequellen in der Industrie unterstützt. Länder wie Deutschland und Großbritannien setzen in der Prozessindustrie aktiv auf Gasturbinen, um ihre Ziele der Klimaneutralität zu erreichen. Darüber hinaus kurbeln Sanierungsprojekte und die Integration von Kraft-Wärme-Kopplungsanlagen (KWK) die Nachfrage in wichtigen Industriezweigen an.

Markteinblick für Prozessanlagen-Gasturbinen in Deutschland

Deutschland wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, was auf die starke Produktions- und Chemieindustrie des Landes zurückzuführen ist. Der Fokus der Regierung auf die Energiewende und der zunehmende Einsatz von Gasturbinen zur dezentralen Stromerzeugung tragen zum Marktwachstum bei. Darüber hinaus steigert der Einsatz hocheffizienter Gas- und Dampfturbinenkraftwerke in Industrieanlagen die Wettbewerbsfähigkeit von Gasturbinen im ganzen Land.

Einblicke in den Gasturbinenmarkt für Prozessanlagen im asiatisch-pazifischen Raum

Die Region Asien-Pazifik wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen. Grund hierfür sind die rasante Industrialisierung, die urbane Expansion und der steigende Energiebedarf in Branchen wie Raffinerie, Petrochemie und Zement. Länder wie China, Indien und Südkorea investieren massiv in gasbasierte Energieprojekte, um ihre industriellen Entwicklungspläne zu ergänzen. Die Verfügbarkeit von Erdgas und unterstützende politische Rahmenbedingungen treiben den regionalen Markt zusätzlich an.

Einblicke in den Gasturbinenmarkt für Prozessanlagen in China

China erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, was auf seine expandierende Industriebasis und laufende Initiativen zur Reduzierung der Kohleabhängigkeit zurückzuführen ist. Das Engagement der chinesischen Regierung für sauberere Energielösungen im verarbeitenden Gewerbe und in der chemischen Industrie hat die Einführung fortschrittlicher Gasturbinentechnologien gefördert. Dank lokaler Fertigungskapazitäten und staatlich geförderter Projekte ist China weiterhin führend auf dem regionalen Markt.

Einblicke in den Gasturbinenmarkt für Prozessanlagen in Japan

Japan wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen. Grund dafür sind die Bemühungen, die Energieversorgung nach dem Rückgang der Kernenergieerzeugung durch gasbasierte Systeme zu stabilisieren. Der Fokus des Landes auf Energieeffizienz und Umweltschutz veranlasst die Prozessindustrie, in moderne, emissionsarme Gasturbinen zu investieren. Darüber hinaus fördert die Präsenz technologisch fortschrittlicher inländischer Turbinenhersteller Innovation und Marktdurchdringung.

Marktanteil von Gasturbinen in Prozessanlagen

Die Gasturbinenindustrie für Prozessanlagen wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- General Electric Company (USA)

- Siemens Energy AG (Deutschland)

- Mitsubishi Power, Ltd. (Japan)

- Ansaldo Energia SpA (Italien)

- Baker Hughes Company (USA)

- Solar Turbines Incorporated (USA)

- Kawasaki Heavy Industries, Ltd. (Japan)

- Rolls-Royce plc (Großbritannien)

- MAN Energy Solutions SE (Deutschland)

- OPRA Turbines BV (Niederlande)

Neueste Entwicklungen auf dem globalen Markt für Prozessanlagen-Gasturbinen

- Im Februar 2025 kündigte GE Vernova die Markteinführung seiner HA-Gasturbine der nächsten Generation an, einer technologischen Weiterentwicklung, die auf die Verbesserung der Betriebseffizienz und die Reduzierung der CO2-Emissionen abzielt. Diese Entwicklung unterstützt eine sauberere Energieerzeugung in Prozessanlagen und steht im Einklang mit globalen Nachhaltigkeitszielen. Die neue Turbine soll die Leistung steigern und gleichzeitig den Kraftstoffverbrauch senken und so den Industriekunden erhebliche Kosten- und Umweltvorteile bieten.

- Im Jahr 2024 führte Siemens Energy eine hochmoderne digitale Zwillingstechnologie zur Leistungsoptimierung von Gasturbinen ein. Durch Echtzeitüberwachung und vorausschauende Wartung erhöht diese Innovation die Betriebssicherheit und reduziert Ausfallzeiten. Die Integration dieser Lösung soll die Kosteneffizienz von Prozessanlagen steigern und die breitere Einführung intelligenter Energiesysteme in der gesamten Branche vorantreiben.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.