Global Reiters Syndrome Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.70 Billion

USD

2.70 Billion

2025

2033

USD

1.70 Billion

USD

2.70 Billion

2025

2033

| 2026 –2033 | |

| USD 1.70 Billion | |

| USD 2.70 Billion | |

| % | |

|

Globale Marktsegmentierung für das Reiter-Syndrom nach Behandlung (Antibiotika, Kortikosteroide, nichtsteroidale Antirheumatika (NSAR), Immunsuppressiva, Physiotherapie u. a.), Diagnose (Bluttests, Gelenkflüssigkeitsuntersuchungen, Röntgen u. a.), Dosierung (Tabletten, Injektionen u. a.), Verabreichungsweg (oral, intravenös u. a.), Symptome (Augenentzündung, Hautprobleme, Schmerzen und Steifheit, geschwollene Zehen oder Finger, Enthesitis, Rückenschmerzen, Harnwegsprobleme u. a.), Endnutzer (Kliniken, Krankenhäuser u. a.), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße für das Reiter-Syndrom

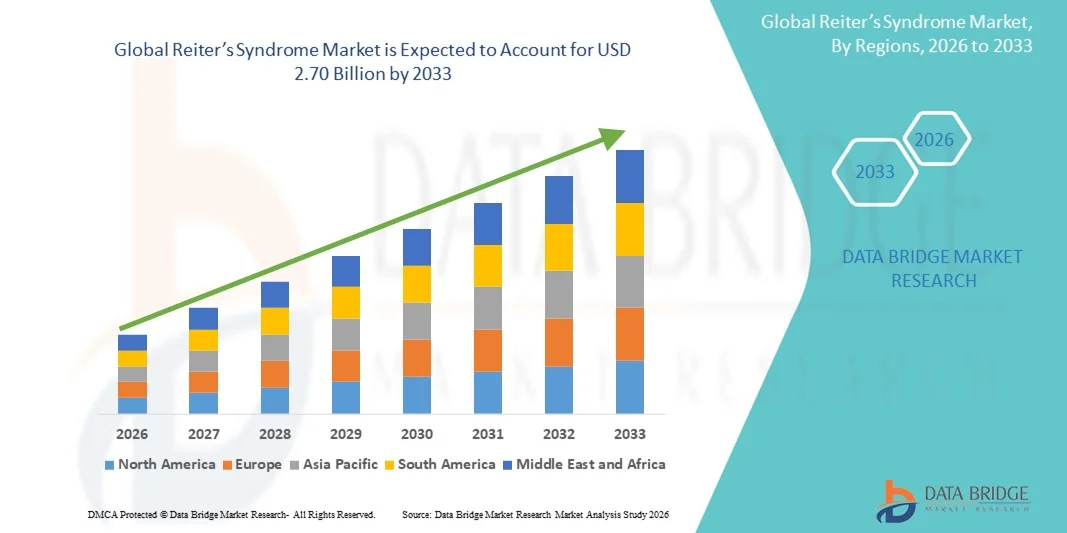

- Der globale Markt für das Reiter-Syndrom hatte im Jahr 2025 einen Wert von 1,70 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,70 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,30 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung reaktiver Arthritis und ein gesteigertes klinisches Bewusstsein angetrieben, wodurch die Nachfrage nach präziser Diagnostik und wirksamen Therapien steigt. Fortschritte in der Immunologie und bei zielgerichteten Therapien tragen ebenfalls zu einem verbesserten Krankheitsmanagement und einer weltweit zunehmenden Anwendung dieser Behandlungen bei.

- Darüber hinaus führt der steigende Bedarf der Patienten an sichereren, zuverlässigeren und personalisierten Behandlungsoptionen in Verbindung mit wachsenden Investitionen im Gesundheitswesen und unterstützenden Forschungsinitiativen dazu, dass sich fortschrittliche Therapien als Behandlungsstandard etablieren. Diese zusammenwirkenden Faktoren beschleunigen die Anwendung von Behandlungslösungen für das Reiter-Syndrom und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse zum Reiter-Syndrom

- Das Reiter-Syndrom, eine Form der reaktiven Arthritis, die durch Infektionen ausgelöst wird und durch Gelenkentzündungen, urogenitale Symptome und Augenkomplikationen gekennzeichnet ist, rückt aufgrund seines komplexen klinischen Bildes, des steigenden diagnostischen Bewusstseins und des zunehmenden Fokus auf frühzeitige immunologische Interventionen zur Verbesserung der Patientenergebnisse immer mehr in den Mittelpunkt der rheumatologischen Forschung.

- Die steigende Nachfrage nach Behandlungen des Reiter-Syndroms wird vor allem durch die zunehmende Häufigkeit infektionsbedingter Arthritiserkrankungen, verbesserte Screening-Möglichkeiten und eine wachsende Präferenz für gezielte Therapien angetrieben, die eine bessere Symptomkontrolle ermöglichen und Langzeitkomplikationen reduzieren.

- Nordamerika dominierte den Markt für das Reiter-Syndrom mit dem größten Umsatzanteil von 38,9 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Diagnosequoten, ein gestiegenes Patientenbewusstsein und die starke Präsenz von Pharmaunternehmen zurückzuführen, die immunmodulatorische und entzündungshemmende Therapien entwickeln. In den USA kam es zu einer signifikanten Verbreitung von Biologika und Kombinationsbehandlungen, die durch laufende Forschungsinitiativen und einen verbesserten Zugang zur rheumatologischen Versorgung vorangetrieben wurde.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein, begünstigt durch steigende Infektionsraten, einen verbesserten Zugang zur Gesundheitsversorgung, erweiterte Möglichkeiten zur klinischen Beurteilung und zunehmende Investitionen in die Behandlung von Autoimmunerkrankungen.

- Das Segment der nichtsteroidalen Antirheumatika (NSAR) dominierte den Markt für die Behandlung des Reiter-Syndroms mit einem Anteil von 47,2 % im Jahr 2025. Dies ist auf ihre nachgewiesene Wirksamkeit bei der Behandlung akuter Entzündungssymptome und ihre weitverbreitete Anwendung als Therapie der ersten Wahl zurückzuführen, wobei die zunehmende Nutzung durch klinische Vertrautheit und Kosteneffizienz unterstützt wird.

Berichtsumfang und Marktsegmentierung des Reiter-Syndroms

|

Attribute |

Reiter-Syndrom: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends zum Reiter-Syndrom

Fortschritte bei zielgerichteten Immuntherapien und Präzisionsdiagnostik

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für das Reiter-Syndrom ist die Weiterentwicklung gezielter Immuntherapien und präziser Diagnoseverfahren, angetrieben durch den Bedarf an genauerer Krankheitserkennung und verbessertem Langzeitmanagement der Symptome.

- Diagnostische Plattformen, die molekulare Assays und PCR- Tests integrieren, helfen beispielsweise bei der Erkennung infektionsbedingter Auslöser, während Unternehmen, die TNF-Inhibitoren und IL-17-Blocker entwickeln, die therapeutische Präzision für Entzündungsprozesse im Zusammenhang mit reaktiver Arthritis verbessern.

- KI-gestützte Diagnostik ermöglicht es Ärzten, Symptommuster zu analysieren, Krankheitsschübe vorherzusagen und optimale Behandlungsstrategien auszuwählen; beispielsweise können fortschrittliche Plattformen, die in einigen rheumatologischen Kliniken eingesetzt werden, die Differenzialdiagnose optimieren und die Genauigkeit der Früherkennung bei Fällen des Reiter-Syndroms verbessern.

- Darüber hinaus bieten digitale Gesundheitsinstrumente wie die Fernüberwachung von Symptomen und Telekonsultationslösungen den Patienten verbesserte Überwachungsmöglichkeiten, wodurch rechtzeitige Anpassungen der Behandlungspläne ermöglicht und das Risiko eines Fortschreitens der Krankheit verringert werden.

- Die Integration von Präzisionsdiagnostik und fortschrittlichen Therapien verändert die klinischen Erwartungen an die Behandlungsqualität; daher investieren Unternehmen wie AbbVie und Novartis in immunmodulatorische Therapien der nächsten Generation, die auf chronische Entzündungsreaktionen bei reaktiver Arthritis abzielen.

- Die Nachfrage nach präziseren, personalisierten und datengestützten Lösungen für das Krankheitsmanagement wächst rasant in entwickelten und aufstrebenden Gesundheitssystemen, da Ärzte besseren Langzeitergebnissen und frühzeitigeren Interventionsstrategien Priorität einräumen.

Marktdynamik des Reiter-Syndroms

Treiber

Zunehmende Krankheitsfälle und steigende Anwendung fortschrittlicher Therapieansätze

- Die zunehmende Verbreitung infektionsbedingter Arthritisformen, insbesondere solcher im Zusammenhang mit Chlamydien- und Magen-Darm-Infektionen, sowie die verbesserte diagnostische Genauigkeit sind wesentliche Faktoren, die die Nachfrage nach Therapien für das Reiter-Syndrom deutlich steigern.

- Beispielsweise haben in den letzten Jahren mehrere Gesundheitssysteme einen Anstieg der Fälle von reaktiver Arthritis gemeldet, was Pharmaunternehmen dazu veranlasst hat, die Forschung an immunmodulatorischen Therapien und Biologika auszuweiten, die auf die Behandlung persistierender Entzündungsprozesse abzielen.

- Da sich Ärzte zunehmend der sich wandelnden Infektionsquellen und der Notwendigkeit eines frühzeitigen Eingreifens bewusst werden, bieten fortschrittliche Therapien wie Biologika, DMARDs und Kombinationsbehandlungen eine verbesserte langfristige Symptomkontrolle und stellen damit ein überzeugendes Upgrade gegenüber herkömmlichen entzündungshemmenden Medikamenten dar.

- Darüber hinaus verbessern die zunehmende Verfügbarkeit von Rheumatologen und der Ausbau integrierter Versorgungsmodelle den Patientenzugang zu anspruchsvollen Behandlungsprotokollen und fördern die Anwendung fortschrittlicher Behandlungsansätze sowohl in Krankenhäusern als auch in Fachkliniken.

- Die Bequemlichkeit von telemedizinischen Rheumatologie-Konsultationen, Fernüberwachungsinstrumenten für Krankheiten und digitalen Plattformen, die Patientenunterstützung in Echtzeit ermöglichen, sind Schlüsselfaktoren, die die Akzeptanz moderner Therapieverfahren in verschiedenen Patientengruppen vorantreiben.

- Der Trend hin zu personalisierter Behandlungsplanung und die zunehmenden Investitionen in die Forschung zu Autoimmunerkrankungen tragen zusätzlich zum Marktwachstum bei.

Zurückhaltung/Herausforderung

Nebenwirkungsprofile und diagnostische Komplexität als zentrale Hindernisse

- Bedenken hinsichtlich der Nebenwirkungen einer Langzeittherapie, einschließlich gastrointestinaler Komplikationen durch NSAR und Immunsuppression durch Biologika, stellen eine erhebliche Herausforderung für die breitere Anwendung fortschrittlicher Behandlungsoptionen dar.

- Beispielsweise haben Berichte über behandlungsbedingte Nebenwirkungen bei Autoimmunerkrankungen einige Ärzte dazu veranlasst, aggressive Therapien nur vorsichtig zu verschreiben, insbesondere bei Patienten mit Begleiterkrankungen, die eine engmaschige Überwachung erfordern.

- Die Behebung dieser Bedenken durch Medikamente mit verbessertem Sicherheitsprofil, optimierte Dosierungsrichtlinien und optimierte Patientenüberwachungsprogramme ist entscheidend für die Stärkung des Vertrauens in die Behandlung; Unternehmen wie Pfizer und Amgen legen Wert auf Sicherheitsdaten und verbesserte Formulierungen, um das Vertrauen der medizinischen Fachkräfte zu stärken.

- Zudem können die vergleichsweise hohen Kosten von Biologika und fortschrittlichen Diagnostika im Vergleich zu Standard-Entzündungshemmern für Patienten in Ländern mit niedrigem und mittlerem Einkommen ein Hindernis darstellen, da dort die Kostenerstattung durch eingeschränkte Kostenerstattung den Zugang zusätzlich erschwert.

- Obwohl Initiativen zur Senkung der Bezahlbarkeit und eine erweiterte Krankenversicherung den Zugang allmählich verbessern, kann der wahrgenommene Aufpreis für fortschrittliche Immuntherapien deren breite Anwendung weiterhin behindern, insbesondere bei Patienten mit begrenzten finanziellen Mitteln.

- Die Bewältigung dieser Herausforderungen durch sicherere therapeutische Innovationen, die Schulung von Ärzten zu aktualisierten Leitlinien und die breitere Verfügbarkeit kostengünstiger Diagnoselösungen wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktübersicht zum Reiter-Syndrom

Der Markt ist segmentiert nach Behandlung, Diagnose, Dosierung, Verabreichungsweg, Symptomen, Endnutzern und Vertriebskanal.

- Durch Behandlung

Basierend auf den Behandlungsformen ist der Markt in Antibiotika, Kortikosteroide, nichtsteroidale Antirheumatika (NSAR), Immunsuppressiva, Physiotherapie und weitere Segmente unterteilt. Das NSAR-Segment dominierte den Markt mit einem Umsatzanteil von 47,2 % im Jahr 2025. Dies ist auf die nachgewiesene Wirksamkeit bei der Behandlung akuter Schmerzen, Entzündungen und Gelenksteife im Zusammenhang mit dem Reiter-Syndrom zurückzuführen. Ärzte verschreiben NSAR häufig aufgrund ihrer sofortigen symptomlindernden Wirkung und ihrer langjährigen klinischen Akzeptanz. Das Segment profitiert von hoher Patientenbekanntheit, Erschwinglichkeit und hohen Verschreibungszahlen in der Primär- und Fachversorgung. NSAR werden sowohl für die ambulante als auch für die Langzeitbehandlung bevorzugt, was zu einer stetigen Marktnachfrage beiträgt. Darüber hinaus stärkt ihre breite Verfügbarkeit als Generikum und verschreibungspflichtiges Medikament die Marktführerschaft des Segments. Die hohe Therapietreue der Patienten festigt die Marktposition der NSAR zusätzlich. Die starke Unterstützung durch klinische Leitlinien macht sie in den meisten Gesundheitssystemen zur Standardtherapie der ersten Wahl.

Das Segment der Immunsuppressiva wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Anwendung bei Patienten, die nicht ausreichend auf NSAR oder Kortikosteroide ansprechen. Diese Therapien zielen auf chronische Entzündungen und Autoimmunprozesse ab und ermöglichen eine längerfristige Symptomkontrolle. Zunehmende klinische Evidenz für Methotrexat, Sulfasalazin und Biologika stärkt das Vertrauen der Ärzte. Investitionen in die Autoimmunforschung und die breitere Verfügbarkeit von Spezialmedikamenten beschleunigen die Anwendung. Auch der verbesserte Zugang zur rheumatologischen Versorgung trägt zu einer raschen Verbreitung bei. Das gestiegene Bewusstsein der Patienten für moderne Behandlungsoptionen fördert das Wachstum dieses Segments zusätzlich. Die Entwicklung neuartiger Biologika mit verbessertem Sicherheitsprofil dürfte die Wachstumsdynamik weiter ankurbeln.

- Nach Diagnose

Basierend auf der Diagnose wird der Markt in Bluttests, Gelenkflüssigkeitsuntersuchungen, Röntgenaufnahmen und weitere Verfahren unterteilt. Das Segment der Bluttests dominierte den Markt im Jahr 2025 aufgrund seiner entscheidenden Rolle beim Nachweis von Entzündungsmarkern und Infektionsauslösern im Zusammenhang mit reaktiver Arthritis. Kliniker verlassen sich häufig auf Tests wie BSG, CRP und HLA-B27, um den Schweregrad der Erkrankung zu beurteilen. Bluttests liefern schnelle Ergebnisse, sind breit verfügbar und sehr zuverlässig, was sie zur bevorzugten Diagnosemethode macht. Sie sind unerlässlich für die Differenzialdiagnose und die frühzeitige Intervention, was ihre dominante Stellung weiter stärkt. Die weite Verbreitung unter Klinikern fördert ihren routinemäßigen Einsatz sowohl im stationären als auch im ambulanten Bereich. Kontinuierliche Verbesserungen der Testempfindlichkeit tragen zu ihrer Akzeptanz bei. Auch das wachsende Bewusstsein der Patienten für die Vorteile einer frühzeitigen Diagnose fördert die Nutzung der Tests.

Das Segment der Gelenkflüssigkeitsuntersuchungen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Anwendung zur präzisen Beurteilung von Synovialentzündungen und zum Ausschluss einer septischen Arthritis. Diese Tests bieten eine hohe diagnostische Genauigkeit, insbesondere bei atypischen oder komplexen Verlaufsformen des Reiter-Syndroms. Kliniker setzen die Synovialflüssigkeitsanalyse vermehrt zur Früherkennung von Erkrankungen ein. Fortschritte in der ultraschallgesteuerten Aspiration und der Labortechnologie ermöglichen eine breitere Anwendung. Spezialisierte rheumatologische Zentren in Schwellenländern erweitern den Zugang zu diesen Untersuchungen. Die durch die Gelenkflüssigkeitsanalyse ermöglichte Frühintervention trägt zusätzlich zum Marktwachstum bei. Darüber hinaus stärkt die zunehmende Forschung zu Entzündungsbiomarkern das klinische Vertrauen in die Gelenkflüssigkeitsuntersuchung.

- Nach Dosierung

Basierend auf der Dosierung wird der Markt in Tabletten, Injektionen und sonstige Darreichungsformen unterteilt. Das Tablettensegment dominierte den Markt im Jahr 2025 aufgrund seiner einfachen Anwendung, der hohen Patientenadhärenz und der weitverbreiteten Verwendung bei NSAR, Antibiotika und Immunsuppressiva. Orale Darreichungsformen sind kostengünstig, einfach zu verabreichen und werden in der ambulanten Versorgung bevorzugt. Sie ermöglichen die Dosistitration und das Langzeit-Therapiemanagement. Tabletten sind die weltweit am häufigsten verfügbare Darreichungsform in Gesundheitssystemen. Die hohe Verfügbarkeit von Generika fördert die Akzeptanz zusätzlich. Ihre Dominanz wird durch die Präferenz von Ärzten und die Vertrautheit der Patienten verstärkt. Tabletten werden auch zur Selbstverabreichung bevorzugt, was die allgemeine Compliance und die Kontinuität der Behandlung verbessert.

Das Segment der Injektionspräparate wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Anwendung injizierbarer Kortikosteroide und Biologika bei schweren oder therapieresistenten Fällen. Injektionen gewährleisten einen schnellen Therapieeintritt und eine präzise Dosierung. Das Segment profitiert von der Expansion von Infusionszentren und dem wachsenden Einsatz fortschrittlicher Immunmodulatoren. Injizierbare Formulierungen werden bevorzugt zur Behandlung akuter Krankheitsschübe und systemischer Entzündungen eingesetzt. Das gestiegene Vertrauen der Ärzte und das verbesserte Bewusstsein der Patienten fördern die Akzeptanz. Die Entwicklung langwirksamer Injektionspräparate treibt das Segmentwachstum zusätzlich an. Krankenhäuser und Fachkliniken bieten zunehmend Schulungen und Unterstützung zur Verabreichung von Injektionen an, was die Anwendung weiter fördert.

- Auf dem Weg der Verwaltung

Basierend auf der Verabreichungsart wird der Markt in orale, intravenöse und sonstige Verabreichungsformen unterteilt. Das orale Segment dominierte den Markt im Jahr 2025 aufgrund der weitverbreiteten Anwendung oraler NSAR, Antibiotika und Immunsuppressiva. Die orale Verabreichung fördert die Therapietreue, ist komfortabel und ermöglicht eine Langzeitbehandlung. Die meisten Erstlinientherapien werden oral verabreicht, was den Marktanteil stärkt. Orale Darreichungsformen sind kostengünstig und weit verbreitet. Ärzte bevorzugen die orale Verabreichung bei leichten bis mittelschweren Symptomen. Die Verfügbarkeit neuer oraler Immunmodulatoren stärkt dieses Segment zusätzlich. Die orale Verabreichung unterstützt außerdem das Selbstmanagement der Patienten und reduziert die Krankenhausabhängigkeit.

Das Segment der intravenösen Therapien wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der zunehmende Einsatz von intravenösen Kortikosteroiden und Biologika bei schweren oder therapieresistenten Fällen. Die intravenöse Verabreichung gewährleistet einen schnellen Wirkungseintritt und eine kontrollierte Wirkstofffreisetzung. Krankenhäuser und Fachkliniken sind auf intravenöse Therapien angewiesen, die eine Überwachung erfordern. Der Ausbau von Infusionszentren beschleunigt das Wachstum. Schwere Patientenfälle erfordern häufig eine intravenöse Behandlung. Die Anwendung fortschrittlicher Autoimmunprotokolle trägt zusätzlich zum Wachstum dieses Segments bei. Die intravenöse Verabreichung ermöglicht zudem Kombinationstherapien für eine bessere Krankheitskontrolle und erhöht somit die klinische Präferenz.

- Nach Symptomen

Anhand der Symptome ist der Markt in Augenentzündungen, Hautprobleme, Schmerzen und Steifheit, geschwollene Zehen oder Finger, Enthesitis, Rückenschmerzen, Harnwegsprobleme und Sonstiges unterteilt. Das Segment Schmerzen und Steifheit dominierte den Markt im Jahr 2025 aufgrund seiner hohen Prävalenz und seiner Rolle als Hauptsymptom, das zu einer ärztlichen Konsultation führt. Schmerzen und Steifheit sind zentral für Diagnose und Behandlung. NSAR und Kortikosteroide werden häufig zur Linderung dieser Symptome eingesetzt. Ihre Persistenz bedingt eine Langzeittherapie. Der Fokus der Ärzte auf die Schmerzbehandlung verstärkt die Marktführerschaft dieses Segments. Patienten legen Wert auf die Linderung dieser Symptome, was die Nachfrage aufrechterhält. Die häufige Überwachung und Nachsorge in diesem Segment tragen ebenfalls zum Umsatzwachstum bei.

Das Segment der Augenentzündungen wird aufgrund des steigenden Bewusstseins für Augenerkrankungen wie Bindehautentzündung und Uveitis voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Die Früherkennung von Augensymptomen wird durch verbesserte augenärztliche und rheumatologische Vorsorgeuntersuchungen erleichtert. Eine Augenbeteiligung signalisiert das Fortschreiten einer systemischen Erkrankung und erfordert eine rasche Behandlung. Spezielle Augenüberwachungssysteme werden in Kliniken integriert. Das gestiegene Bewusstsein der Ärzte fördert Überweisungen. Der Einsatz gezielter Therapien unterstützt das Wachstum. Fortschritte in der Bildgebung und der Patientenaufklärung stärken die Expansion dieses Segments zusätzlich.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025 aufgrund der Verfügbarkeit fortschrittlicher Diagnostik, multidisziplinärer Versorgung und Infusionstherapie für schwere Fälle. Krankenhäuser bieten spezialisierte rheumatologische Versorgung und die Verabreichung von intravenösen Therapien. Schwere und rezidivierende Fälle werden primär stationär behandelt. Die Integration von Labordienstleistungen gewährleistet eine zeitnahe Diagnostik. Die Krankenhausinfrastruktur unterstützt die Durchführung komplexer Behandlungen. Das Vertrauen der Patienten in die Krankenhausversorgung stärkt die Marktführerschaft zusätzlich. Krankenhäuser dienen außerdem als Zentren für klinische Studien und Programme für den frühzeitigen Zugang zu Therapien, was die Nachfrage weiter ankurbelt.

Das Kliniksegment wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die steigende Anzahl ambulanter Konsultationen und die zunehmende Nutzung von Tele-Rheumatologie. Kliniken bieten eine leicht zugängliche Versorgung bei leichten bis mittelschweren Symptomen. Rheumatologische Gemeinschaftspraxen erweitern die Reichweite. Eine frühzeitige Symptomerfassung und -überwachung fördern Klinikbesuche. Kliniken bieten niedrigere Behandlungskosten und kürzere Wartezeiten. Die wachsende Präferenz der Patienten für ambulante Behandlungen beschleunigt das Wachstum dieses Segments. Der Ausbau digitaler Gesundheitsplattformen verbessert zudem die Zugänglichkeit der ambulanten Behandlung.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, öffentliche Apotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte den Markt im Jahr 2025 aufgrund seiner Rolle bei der Abgabe von Infusionstherapien, Biologika und Spezialmedikamenten. Krankenhausapotheken gewährleisten die sofortige Verfügbarkeit für stationäre und ambulante Patienten. Die Integration in die klinischen Abteilungen optimiert die Therapieabwicklung. Hohe Rezeptvolumina stärken den Marktanteil. Krankenhäuser behandeln schwere oder komplexe Fälle, was die Dominanz dieses Segments unterstützt. Die Expertise der Apotheker im Umgang mit Hochrisikomedikamenten fördert die Akzeptanz zusätzlich. Krankenhausapotheken bieten außerdem Patientenberatung und Programme zur Therapietreue an, was die Nutzung weiter steigert.

Der Markt für Online-Apotheken wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Gründe hierfür sind die zunehmende Nutzung von E-Rezepten und die steigende Nachfrage der Patienten nach Hauslieferungen. Immer mehr Patienten bestellen NSAR, orale Immunsuppressiva und unterstützende Therapien online. Die Integration von Telemedizin fördert die Nutzung von Online-Apotheken. Wettbewerbsfähige Preise und Abonnements mit Nachfüllungen tragen zur Akzeptanz bei. Verbesserungen im regulatorischen Bereich ermöglichen eine sicherere Distribution. Der Komfort der Lieferung nach Hause beschleunigt das Wachstum. Die steigende Smartphone-Nutzung und die zunehmende digitale Kompetenz verstärken die Expansion dieses Segments zusätzlich.

Regionale Marktanalyse zum Reiter-Syndrom

- Nordamerika dominierte den Markt für das Reiter-Syndrom mit dem größten Umsatzanteil von 38,9 % im Jahr 2025, was auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Diagnosequoten, ein größeres Patientenbewusstsein und die starke Präsenz von Pharmaunternehmen zurückzuführen ist, die immunmodulatorische und entzündungshemmende Therapien entwickeln.

- Patienten und Ärzte in der Region legen großen Wert auf Früherkennung, die Verfügbarkeit moderner Therapien wie NSAR, Kortikosteroide und Biologika sowie auf gut etablierte rheumatologische Versorgungsnetzwerke.

- Diese weite Verbreitung wird zusätzlich durch hohe Gesundheitsausgaben, moderne Diagnoseeinrichtungen und eine starke pharmazeutische Forschungspräsenz unterstützt, wodurch sich Nordamerika als führender Markt für die Behandlung des Reiter-Syndroms sowohl im stationären als auch im ambulanten Bereich etabliert hat.

Markteinblicke zum Reiter-Syndrom in den USA

Der US-amerikanische Markt für das Reiter-Syndrom erzielte 2025 mit 80 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind das zunehmende Bewusstsein für reaktive Arthritis, die steigende Inzidenz infektionsbedingter Arthritiserkrankungen und der weitverbreitete Zugang zu moderner Gesundheitsinfrastruktur. Patienten und Ärzte legen Wert auf Früherkennung, effektive Symptomkontrolle und die Verfügbarkeit von NSAR, Kortikosteroiden und Biologika. Die zunehmende Nutzung ambulanter rheumatologischer Kliniken, Telemedizin und spezialisierter Behandlungszentren fördert das Marktwachstum zusätzlich. Darüber hinaus treiben intensive pharmazeutische Forschung, staatliche Gesundheitsinitiativen und hohe Gesundheitsausgaben die Anwendung fortschrittlicher Therapien voran. Aufklärungskampagnen und Patientenbetreuungsprogramme verbessern die Diagnose- und Behandlungsraten und beflügeln so den US-Markt weiter.

Markteinblicke zum Reiter-Syndrom in Europa

Der europäische Markt für das Reiter-Syndrom wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die zunehmende Verbreitung von Autoimmunerkrankungen und infektionsbedingten Arthritisformen sowie die gut ausgebaute Gesundheitsinfrastruktur. Die fortschreitende Urbanisierung, die wachsende Spezialisierung der Rheumatologie und der verbesserte Zugang zu diagnostischen Einrichtungen fördern die Früherkennung und die Inanspruchnahme von Behandlungen. Europäische Patienten suchen vermehrt nach fortschrittlichen Therapien wie Biologika und Immunsuppressiva zur Behandlung chronischer oder rezidivierender Fälle. Die Region profitiert zudem von staatlichen Gesundheitsprogrammen zur Unterstützung des Managements von Autoimmunerkrankungen. Ein gesteigertes Bewusstsein von Ärzten und Patienten für das langfristige Krankheitsmanagement treibt das nachhaltige Marktwachstum voran. Die Integration multidisziplinärer Versorgungsmodelle in Krankenhäusern beschleunigt das Wachstum zusätzlich.

Markteinblicke zum Reiter-Syndrom in Großbritannien

Der Markt für das Reiter-Syndrom in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Zahl von Fällen infektionsbedingter Arthritis sowie der zunehmende Fokus auf Früherkennung und optimale Patientenversorgung. Die Sorge um langfristige Gelenkschäden und systemische Komplikationen motiviert Patienten und Ärzte, fortschrittliche Therapien anzuwenden. Das leistungsfähige Gesundheitssystem Großbritanniens, der flächendeckende Zugang zu diagnostischen Tests und das hohe Bewusstsein unter medizinischem Fachpersonal dürften das Marktwachstum zusätzlich fördern. Tele-rheumatologische Dienste und ambulante Kliniken werden zunehmend zur Früherkennung von Symptomen genutzt. Die wachsende Verfügbarkeit von Immunmodulatoren und zielgerichteten Therapien trägt ebenfalls zur Marktentwicklung bei. Auch Patientenschulungsprogramme und staatliche Initiativen zur Autoimmunbehandlung treiben die Marktexpansion voran.

Markteinblicke zum Reiter-Syndrom in Deutschland

Der Markt für das Reiter-Syndrom in Deutschland wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für reaktive Arthritis, Fortschritte in der Diagnostik und die Verfügbarkeit spezialisierter rheumatologischer Versorgung. Deutschlands gut ausgebaute Gesundheitsinfrastruktur, kombiniert mit dem Fokus auf klinische Forschung und Patientensicherheit, fördert frühzeitige Interventionen und ein effektives Krankheitsmanagement. Krankenhäuser und Fachkliniken bieten zunehmend Biologika und Immunsuppressiva für schwere Fälle an. Die Integration von Diagnoseeinrichtungen in die Behandlungspfade gewinnt an Bedeutung und unterstützt die Therapietreue. Der starke regulatorische Rahmen und die umfassende Krankenversicherung verbessern den Zugang zur Behandlung zusätzlich. Das wachsende Bewusstsein von Patienten und Ärzten für ein langfristiges Krankheitsmanagement stärkt das Marktwachstum.

Markteinblicke zum Reiter-Syndrom im asiatisch-pazifischen Raum

Der Markt für das Reiter-Syndrom im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 22 % am schnellsten wachsen. Treiber dieses Wachstums sind die zunehmende Urbanisierung, steigende verfügbare Einkommen und ein wachsendes Gesundheitsbewusstsein in Ländern wie China, Japan und Indien. Die Region erlebt einen rasanten Ausbau der diagnostischen Infrastruktur und rheumatologischer Kliniken. Staatliche Initiativen zur Förderung der Früherkennung und von Programmen zur Behandlung von Autoimmunerkrankungen beschleunigen die Akzeptanz dieser Behandlungen. Darüber hinaus treibt die zunehmende Verfügbarkeit fortschrittlicher Therapien, einschließlich Biologika und Immunsuppressiva, das Marktwachstum an. Der Ausbau privater Gesundheitsnetzwerke und Telemedizinplattformen verbessert die Zugänglichkeit der Behandlung. Ein wachsendes Patientenbewusstsein und Programme zur Früherkennung und -intervention tragen zusätzlich zur rasanten Marktentwicklung bei.

Markteinblicke zum Reiter-Syndrom in Japan

Der Markt für das Reiter-Syndrom in Japan gewinnt aufgrund der alternden Bevölkerung, der hohen Gesundheitsstandards und des Fokus auf Früherkennung und fortschrittliche Behandlung zunehmend an Dynamik. Patienten und Ärzte setzen vermehrt auf Biologika und Immunmodulatoren zur Behandlung chronischer oder rezidivierender Fälle. Die Integration spezialisierter rheumatologischer Kliniken mit modernen Diagnoseverfahren unterstützt ein präzises Krankheitsmanagement. Telemedizinische Beratungen und ambulante Leistungen tragen zur Verbesserung der Therapietreue bei. Aufklärungskampagnen zu Autoimmunerkrankungen fördern die frühzeitige Inanspruchnahme medizinischer Versorgung. Staatliche Unterstützung für das Management chronischer Erkrankungen und die Patientenaufklärung treibt das Marktwachstum voran. Der technologische Fortschritt und der verbesserte Zugang zur Gesundheitsversorgung stärken das Marktwachstum insgesamt.

Markteinblicke zum Reiter-Syndrom in Indien

Der Markt für das Reiter-Syndrom in Indien erzielte 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die steigende Prävalenz infektionsbedingter Arthritis, den Ausbau der Gesundheitsinfrastruktur und das wachsende Bewusstsein von Patienten und Ärzten zurückzuführen. Die wachsende Mittelschicht und die steigenden verfügbaren Einkommen des Landes ermöglichen einen besseren Zugang zu Diagnoseeinrichtungen und Behandlungsoptionen. Telemedizinische Dienste, ambulante rheumatologische Kliniken und spezialisierte Zentren unterstützen die Früherkennung und Behandlung. Staatliche Initiativen zur Förderung des Bewusstseins für Autoimmunerkrankungen und Programme für chronische Krankheiten tragen zusätzlich zur steigenden Akzeptanz bei. Die Verfügbarkeit erschwinglicher Therapien, darunter NSAR und Kortikosteroide, unterstützt einen breiteren Zugang zur Behandlung. Der Ausbau privater Gesundheitsnetzwerke und Initiativen zur Patientenaufklärung beschleunigen das Marktwachstum.

Marktanteil des Reiter-Syndroms

Die Branche, die sich mit dem Reiter-Syndrom befasst, wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Pfizer Inc., (USA)

- Novartis AG (Schweiz)

- AbbVie Inc., (USA)

- Amgen Inc., (USA)

- AstraZeneca (UK)

- UCB SA (Belgien)

- Johnson & Johnson Services, Inc. (USA)

- F. Hoffmann La Roche AG (Schweiz)

- Teva Pharmaceutical Industries Ltd., (Israel)

- Bayer AG (Deutschland)

- Bristol Myers Squibb Company (USA)

- Eli Lilly and Company (USA)

- Merck & Co., Inc., (USA)

- Gilead Sciences, Inc. (USA)

- Velcura Therapeutics, Inc. (USA)

- Geri-Care Pharmaceuticals (Indien)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Cipla Limited (Indien)

- Takeda Pharmaceutical Company Limited (Japan)

- Boehringer Ingelheim International GmbH (Deutschland)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für das Reiter-Syndrom?

- Im März 2025 wurde eine neue systematische Übersichtsarbeit mit dem Titel „Postinfektiöse reaktive Arthritis“ veröffentlicht, die zwölf Studien zusammenfasste und bestätigte, dass klassische bakterielle Auslöser weiterhin die Hauptursache darstellen. Gleichzeitig wurden anhaltende Inkonsistenzen in den Behandlungsprotokollen und der Bedarf an standardisierten Leitlinien hervorgehoben.

- Im Juni 2024 wurde eine große Metaanalyse veröffentlicht, die systematisch Daten zu Darminfektionen und deren Zusammenhang mit der Entwicklung reaktiver Arthritis auswertete. Sie lieferte aktualisierte epidemiologische Erkenntnisse, die den klassischen Zusammenhang zwischen gastrointestinalen Infektionen und reaktiver Arthritis stützen und dazu beitragen, die Risikoeinschätzungen für reaktive Arthritis nach solchen Infektionen zu verfeinern.

- Eine im Februar 2024 in einer rheumatologischen Fachzeitschrift veröffentlichte Studie legte nahe, dass intestinale Dysbiose und Stress die intrinsische Grundlage reaktiver Arthritis bilden können, was einen Paradigmenwechsel nahelegt: Neben akuten Infektionen könnten chronische Veränderungen des Darmmikrobioms eine Rolle in der Pathogenese der reaktiven Arthritis spielen.

- Im Januar 2024 wurde in einem Fallbericht eine chronische reaktive Arthritis als Folge einer genitalen Chlamydia-trachomatis-Infektion beschrieben. Dies unterstreicht die Bedeutung sexuell erworbener Infektionen als wichtigen Auslöser der reaktiven Arthritis und lenkt die Aufmerksamkeit auf bisher wenig beachtete iatrogene und infektiöse Auslöser in der klinischen Routine.

- Im März 2023 wurde eine systematische Übersichtsarbeit veröffentlicht, die zeigte, dass eine COVID-19-Infektion als Auslöser für reaktive Arthritis wirken kann. In vielen Fällen traten Gelenksymptome etwa 22 Tage nach der COVID-19-Infektion auf. Dies deutet darauf hin, dass Virusinfektionen (nicht nur klassische bakterielle Infektionen des Magen-Darm-Trakts) mittlerweile als potenzielle Auslöser von reaktiver Arthritis anerkannt werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.