Global Relapsing Polychondritis Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

60.50 Million

USD

97.15 Million

2025

2033

USD

60.50 Million

USD

97.15 Million

2025

2033

| 2026 –2033 | |

| USD 60.50 Million | |

| USD 97.15 Million | |

| % | |

|

Segmentierung des globalen Marktes für die Behandlung der rezidivierenden Polychondritis nach Behandlungsmethode (Kortikosteroide, nichtsteroidale Antirheumatika (NSAR), Immunsuppressiva, Antibiotika und Sonstige), Diagnose (Bluttests, Bildgebungsverfahren, Biopsie und Sonstige), Symptome (Schwindel, Knorpelentzündung, Hörverlust, Rötung, Schwellung, Gelenkschmerzen, Gewebeschädigung mit Deformierung, Trachealstenose, Kurzatmigkeit, Keuchen, Übelkeit, Erbrechen und Sonstige), Dosierung ( Tablette , Injektion und Sonstige), Verabreichungsweg (oral, intravenös und Sonstige), Endnutzer (Klinik, Krankenhaus und Sonstige), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße für die Behandlung der rezidivierenden Polychondritis

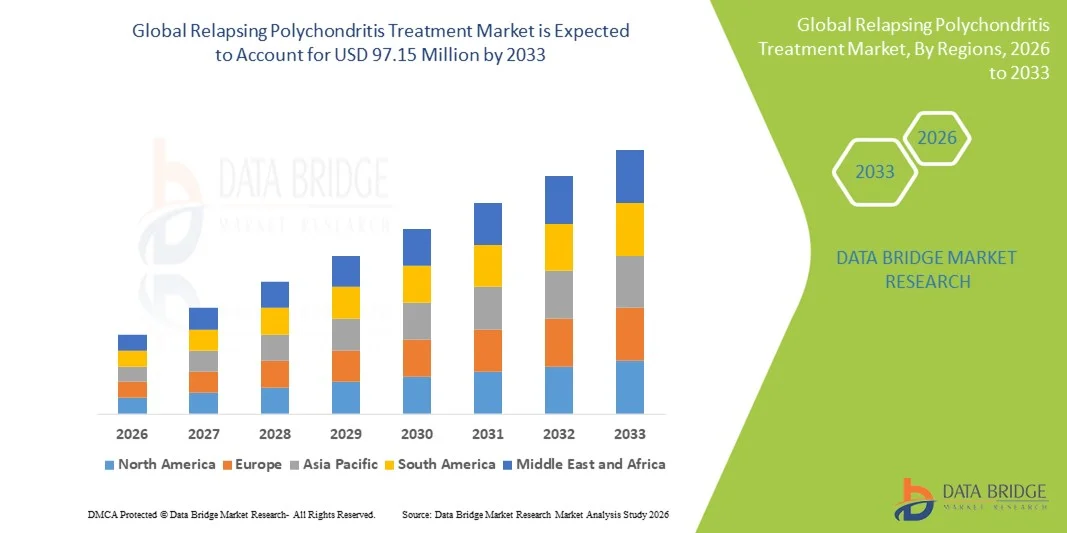

- Der globale Markt für die Behandlung der rezidivierenden Polychondritis hatte im Jahr 2025 einen Wert von 60,50 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 97,15 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch das zunehmende Bewusstsein für seltene Autoimmunerkrankungen, Fortschritte in der Diagnosetechnik und die weltweit steigende Prävalenz der rezidivierenden Polychondritis (RP) angetrieben.

- Darüber hinaus beschleunigt die steigende Nachfrage nach wirksamen und zielgerichteten Behandlungsoptionen, einschließlich immunsuppressiver Therapien, Biologika und unterstützender Behandlung, die Akzeptanz von Behandlungslösungen für rezidivierende Polychondritis und kurbelt damit das Wachstum der Branche erheblich an.

Marktanalyse zur Behandlung der rezidivierenden Polychondritis

- Die rezidivierende Polychondritis, eine seltene Autoimmunerkrankung, die den Knorpel im gesamten Körper betrifft, wird aufgrund ihrer fortschreitenden und potenziell schwächenden Komplikationen zunehmend als kritische Erkrankung anerkannt, die sowohl bei Erwachsenen als auch bei Kindern eine rechtzeitige Diagnose und wirksame Behandlung erfordert.

- Die steigende Nachfrage nach Behandlungen für rezidivierende Polychondritis wird in erster Linie durch das wachsende Bewusstsein der Ärzte, die zunehmende Verbreitung von Autoimmunerkrankungen und die verstärkte Anwendung fortschrittlicher Therapieoptionen, einschließlich Immunsuppressiva und Biologika, angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von rund 39,5 % den Markt für die Behandlung der rezidivierenden Polychondritis. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Diagnosequoten, aktive klinische Forschungsprogramme und die Präsenz führender Biotechnologie- und Pharmaunternehmen zurückzuführen. In den USA war das Wachstum vor allem auf die frühzeitige Erkennung der Erkrankung, die Verfügbarkeit spezialisierter Behandlungszentren und hohe Investitionen in die Behandlung seltener Autoimmunerkrankungen zurückzuführen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung von rezidivierender Polychondritis sein. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, ein verbesserter Zugang zu Fachkliniken, ein wachsendes Bewusstsein für seltene Autoimmunerkrankungen sowie laufende staatliche Initiativen zur Unterstützung des Managements seltener Erkrankungen in Ländern wie Indien, China und Japan.

- Das Segment der oralen Therapien dominierte 2025 mit einem Marktanteil von 57,5 %, was auf die einfache Anwendung bei der chronischen Behandlung der rezidivierenden Polychondritis zurückzuführen ist. Orale Therapien ermöglichen eine ambulante Behandlung und eine langfristige Therapietreue.

Berichtsumfang und Marktsegmentierung der Behandlung von rezidivierender Polychondritis

|

Attribute |

Wichtige Markteinblicke in die Behandlung der rezidivierenden Polychondritis |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• F. Hoffmann-La Roche AG (Schweiz) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei der Behandlung der rezidivierenden Polychondritis

Zunehmender Fokus auf personalisierte und multidisziplinäre Managementansätze

- Ein wichtiger und sich beschleunigender Trend auf dem globalen Markt für die Behandlung der rezidivierenden Polychondritis ist die Anwendung personalisierter Behandlungsstrategien, die pharmakologische Therapie, Immunmodulatoren und multidisziplinäre Behandlungsansätze kombinieren.

- Dieser Trend wird durch die Komplexität der Erkrankung bedingt, die mehrere Organsysteme betrifft, darunter Knorpel, Atemwege und Herz-Kreislauf-Gewebe.

- Beispielsweise hob eine Kooperationsinitiative der University of California, San Francisco, und der National Institutes of Health im März 2024 die Integration von Immunsuppressiva mit Physiotherapie und Atemwegsüberwachung bei Patienten mit schwerer Atemwegsbeteiligung hervor. Solche Initiativen sollen die Behandlungsergebnisse verbessern, die Lebensqualität steigern und die weltweiten Behandlungsmethoden prägen.

- Zudem gewinnt der Trend zur Frühintervention mithilfe von Biomarkern und bildgebenden Diagnoseverfahren zunehmend an Bedeutung. Fortschrittliche Bildgebungstechniken wie PET-CT und MRT zur Erkennung von Knorpelentzündungen werden vermehrt in die Routineüberwachung integriert und ermöglichen so rechtzeitige Anpassungen der Behandlung.

- Die Integration von Patientenregistern und Studien mit Daten aus der realen Versorgungspraxis unterstützt diesen Trend zusätzlich und hilft Ärzten, Therapiepläne an den Schweregrad der Erkrankung, Begleiterkrankungen und individuelle Ansprechmuster anzupassen.

Marktdynamik der Behandlung von rezidivierender Polychondritis

Treiber

Zunehmende Verbreitung und wachsendes Bewusstsein unter Gesundheitsdienstleistern

- Die weltweit zunehmende Verbreitung der rezidivierenden Polychondritis, verbunden mit einem wachsenden Bewusstsein der Ärzte für Früherkennung und Intervention, ist ein wesentlicher Treiber des Marktwachstums. Die verbesserte Erkennung seltener Autoimmunerkrankungen und der bessere Zugang zu spezialisierter Versorgung haben die Nachfrage nach fortschrittlichen Behandlungsmethoden angekurbelt.

- Im Juni 2023 veröffentlichte beispielsweise die Europäische Allianz der Rheumatologischen Fachgesellschaften (EULAR) neue Leitlinien, die den Schwerpunkt auf eine frühzeitige immunsuppressive Therapie und Überwachungsprotokolle für die rezidivierende Polychondritis legen. Ziel ist es, die Behandlung zu standardisieren und eine breitere Anwendung der empfohlenen Therapien zu fördern.

- Der Ausbau von Patientenbetreuungsprogrammen und Aufklärungskampagnen durch Gesundheitsorganisationen und Pharmaunternehmen trägt ebenfalls zur Marktakzeptanz bei. Schulungsinitiativen für Ärzte und Patienten verbessern die Therapietreue und fördern frühzeitige Interventionen.

- Darüber hinaus treibt die zunehmende Investition in die klinische Forschung und Entwicklung neuartiger immunmodulatorischer Wirkstoffe und Kombinationstherapien die Entwicklung effektiverer und gezielterer Interventionen voran und stärkt so die Marktwachstumsaussichten.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich begrenzter Therapieoptionen und hoher Behandlungskosten

- Trotz Fortschritten bleibt die rezidivierende Polychondritis eine seltene und komplexe Erkrankung, und die Verfügbarkeit zugelassener Therapien ist begrenzt.

- Die derzeitige Behandlung stützt sich hauptsächlich auf Kortikosteroide, Immunsuppressiva und Biologika außerhalb der zugelassenen Indikation, die möglicherweise nicht bei allen Patientengruppen wirksam sind. Diese Einschränkung stellt eine erhebliche Herausforderung für eine breitere Marktexpansion dar.

- Beispielsweise haben die hohen Kosten im Zusammenhang mit einer langfristigen immunsuppressiven Therapie, häufiger Überwachung und Krankenhausaufenthalten die Behandlung für viele Patienten, insbesondere in Entwicklungsländern, finanziell belastend gemacht.

- Zudem führen Verzögerungen bei der Diagnose aufgrund des heterogenen Krankheitsbildes häufig zu einem fortgeschritteneren Krankheitsstadium, das eine aggressive Therapie erfordert und die Behandlungskosten weiter in die Höhe treibt.

- Die Bewältigung dieser Herausforderungen durch erweiterte Zugangsprogramme, die Entwicklung neuartiger zielgerichteter Therapien und verbesserte Diagnoseverfahren wird entscheidend sein, um bessere Patientenergebnisse zu gewährleisten und ein nachhaltiges Marktwachstum zu unterstützen.

Marktübersicht zur Behandlung der rezidivierenden Polychondritis

Der Markt ist segmentiert nach Behandlung, Diagnose, Symptomen, Dosierung, Verabreichungsweg, Endverbrauchern und Vertriebskanal.

- Durch Behandlung

Basierend auf den Behandlungsansätzen ist der Markt für die Therapie der rezidivierenden Polychondritis in Kortikosteroide, nichtsteroidale Antirheumatika (NSAR), Immunsuppressiva, Antibiotika und Sonstige unterteilt. Das Segment der Kortikosteroide dominierte 2025 mit einem Marktanteil von 54,2 % den größten Umsatzanteil. Dies ist auf ihre schnelle entzündungshemmende Wirkung und die effektive Behandlung akuter Krankheitsschübe zurückzuführen. Kliniker bevorzugen Kortikosteroide aufgrund der vorhersehbaren Ergebnisse für die Erstbehandlung. Die weite Verbreitung und die Kostenübernahme durch die Krankenkassen fördern die Anwendung zusätzlich. Krankenhausprotokolle sehen Kortikosteroide häufig als Erstlinientherapie zur Symptomkontrolle vor. Ein besseres Bewusstsein der Patienten für wirksame Therapien begünstigt eine frühere Behandlung. Klinische Studien, die die Wirksamkeit bei der Verhinderung von Knorpelabbau bestätigen, bestärken den Einsatz. Spezialisierte Kliniken setzen Kortikosteroide zur systemischen Entzündungsbehandlung ein. Staatliche Gesundheitsprogramme in Industrieländern gewährleisten einen stetigen Zugang. Verbesserte Formulierungen erhöhen das Sicherheitsprofil für die Langzeitanwendung. Kinder und Erwachsene profitieren von flexiblen Dosierungsschemata. Pharmazeutische Fortschritte bei oralen und injizierbaren Kortikosteroiden stärken die Marktführerschaft weiter. Die Zusammenarbeit zwischen Krankenhäusern und Biotechnologieunternehmen gewährleistet eine zuverlässige Versorgung. Laufende klinische Studien unterstützen die Erweiterung der therapeutischen Indikationen.

Das Segment der Immunsuppressiva wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Anwendung bei Patienten mit schwerer oder therapieresistenter Erkrankung. Immer mehr Studien belegen die Wirksamkeit von Immunsuppressiva bei der Reduzierung langfristiger Knorpel- und Organschäden. Die steigende Prävalenz von Autoimmunerkrankungen treibt den klinischen Einsatz voran. Biologika und neuartige niedermolekulare Wirkstoffe erweitern die Behandlungsmöglichkeiten. Krankenhäuser und spezialisierte Kliniken integrieren die Immunsuppression zunehmend in ihre Behandlungsprotokolle. Staatliche Erstattungsprogramme verbessern die Bezahlbarkeit in Schwellenländern. Aufklärungskampagnen für Ärzte fördern den frühzeitigen Behandlungsbeginn bei Hochrisikopatienten. Die Kombinationstherapie mit Kortikosteroiden steigert die Wirksamkeit und fördert so die Anwendung zusätzlich. Klinische Studien zu Immunmodulatoren der nächsten Generation wecken das Marktinteresse. Wachsende Patientenregister liefern Daten aus der Praxis, die die Anwendung unterstützen. Telemedizinische Dienste unterstützen die Überwachung der Therapietreue bei der Immunsuppression. Partnerschaften mit Pharmaunternehmen gewährleisten eine stabile Versorgung. Verbesserte Behandlungsergebnisse stärken die allgemeine Akzeptanz von Immunsuppressiva.

- Nach Diagnose

Basierend auf der Diagnose wird der Markt in Bluttests, Bildgebungsverfahren, Biopsien und Sonstiges unterteilt. Das Segment der Bluttests dominierte 2025 mit einem Marktanteil von 48,6 % den größten Umsatzanteil, bedingt durch die weitverbreitete Anwendung zur Bestimmung von Entzündungsmarkern wie BSG und CRP. Bluttests ermöglichen eine schnelle und kostengünstige Beurteilung zur Überwachung der Krankheitsaktivität. Ärzte nutzen Laborwerte, um Krankheitsschübe zu bestätigen und Behandlungsentscheidungen zu treffen. Krankenhäuser priorisieren Bluttests aufgrund ihrer Einfachheit und der geringen Belastung für die Patienten. Die Früherkennung durch routinemäßiges Screening fördert ein rechtzeitiges Eingreifen. Das wachsende Bewusstsein unter Ärzten unterstützt höhere Testvolumina. Die Integration von Bluttestergebnissen in die elektronische Patientenakte verbessert die Nachsorge. Die Kostenübernahme für diagnostische Tests durch die Krankenkassen erhöht die Akzeptanz. Blutmarker helfen, den Krankheitsverlauf vorherzusagen und unterstützen die Behandlungsplanung. Der Ausbau des Labornetzwerks erleichtert den Zugang in städtischen und stadtnahen Gebieten. Diagnostische Leitlinien empfehlen routinemäßige Bluttests zur Krankheitsüberwachung. Forschungsergebnisse, die Blutbiomarker mit klinischen Ergebnissen verknüpfen, bestätigen deren Nutzen. Kontinuierliche Verbesserungen der Testgenauigkeit sichern die Marktführerschaft des Segments.

Das Segment der bildgebenden Verfahren wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,7 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind Fortschritte in der MRT-, CT- und PET-Bildgebung zur präzisen Knorpelbeurteilung. Bildgebende Verfahren unterstützen die Früherkennung von strukturellen Schäden und dienen als Grundlage für Interventionsstrategien. Krankenhäuser integrieren zunehmend Bildgebungsprotokolle in ihre diagnostischen Arbeitsabläufe. Verbesserte Auflösung und 3D-Rekonstruktion optimieren die Läsionsidentifizierung. Ärzte bevorzugen bildgebende Verfahren bei Patienten mit atypischen Krankheitsbildern. Die Kostenübernahme durch die Krankenkassen erhöht den Patientenzugang. Radiologische Abteilungen erweitern ihre Kapazitäten, um der steigenden Nachfrage gerecht zu werden. Bildgebende Verfahren unterstützen die Krankheitsüberwachung und die Beurteilung der Behandlungseffektivität. Die Zusammenarbeit zwischen Krankenhäusern und Zentren für diagnostische Bildgebung erleichtert die Integration der Arbeitsabläufe. Teleradiologie ermöglicht die Fernbefundung und fördert so die Nutzung in unterversorgten Regionen. Klinische Leitlinien betonen die Bedeutung der Bildgebung bei Beteiligung der Atemwege oder Gelenke. Forschungsergebnisse, die den prädiktiven Wert der Bildgebung für den Krankheitsverlauf belegen, stärken die Anwendung zusätzlich. Die steigende Patientennachfrage nach präzisen Diagnosen beschleunigt das Marktwachstum.

- Nach Symptomen

Anhand der Symptome wird der Markt in Schwindel, Knorpelentzündung, Hörverlust, Rötung, Schwellung, Gelenkschmerzen, Gewebeschädigung mit Deformierung, Trachealstenose, Atemnot, pfeifende Atemgeräusche, Übelkeit, Erbrechen und Sonstiges unterteilt. Das Segment Knorpelentzündung dominierte 2025 mit einem Marktanteil von 42,3 %, da es die primäre klinische Manifestation darstellt, die eine ärztliche Untersuchung erforderlich macht. Schwellung und Druckempfindlichkeit führen zu einer frühzeitigen ärztlichen Konsultation. Die Erkennung von Symptomen in Ohren, Nase und Gelenken gewährleistet eine zeitnahe Diagnostik. Kliniken überwachen Knorpelentzündungen regelmäßig mittels Labor- und Bildgebungsverfahren. Aufklärungskampagnen helfen Patienten, Warnzeichen zu erkennen und frühzeitig mit der Behandlung zu beginnen. Kortikosteroide und NSAR werden häufig zur Behandlung akuter Schübe verschrieben. In schweren Fällen arbeiten multidisziplinäre Teams bei der Symptomkontrolle zusammen. Krankheitsregister erfassen Trends der Knorpelbeteiligung und unterstützen so die Behandlungsplanung. Die Therapietreue der Patienten verbessert sich, wenn sichtbare Symptome schnell auf die Therapie ansprechen. Die Kostenübernahme für die Erstuntersuchung durch die Krankenkasse fördert ein zeitnahes Aufsuchen medizinischer Versorgung. Klinische Studien belegen einen Zusammenhang zwischen Knorpelentzündungen und langfristigen Gelenkschäden. Eine frühzeitige Intervention beugt schweren Deformitäten und Organbeteiligungen vor. Fortbildungsprogramme für Ärzte stärken die Fähigkeit, wichtige Anzeichen von Knorpelschäden zu erkennen.

Für das Segment der Trachealstenose wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Erkenntnis, dass Atemwegskomplikationen lebensbedrohlich sein können. Krankenhäuser setzen routinemäßig auf bildgebende Verfahren der Atemwege zur Früherkennung. Fortschrittliche chirurgische und interventionelle Therapien werden vermehrt zur Behandlung von Stenosen eingesetzt. Spezialisierte HNO- und Pneumologieabteilungen behandeln schwere Fälle. Studien belegen einen Zusammenhang zwischen Früherkennung und verbesserten Überlebensraten. Klinische Leitlinien betonen die Wichtigkeit der Überwachung der Atemwegsintegrität bei Risikopatienten. Aufklärungskampagnen für Ärzte lenken die Aufmerksamkeit auf kritische respiratorische Symptome. Notfallprotokolle unterstützen ein schnelles Eingreifen. Telemedizin ermöglicht die Fernbeurteilung von Risikopatienten. Neue Medizinprodukte verbessern die Ergebnisse des Atemwegsmanagements. Die Kostenübernahme für chirurgische Eingriffe durch die Krankenkassen fördert deren Inanspruchnahme. Die steigende Prävalenz schwerer Fälle treibt das Wachstum dieses Segments an. Die Zusammenarbeit mit Herstellern von Medizinprodukten gewährleistet die Verfügbarkeit fortschrittlicher Behandlungsoptionen.

- Nach Dosierung

Basierend auf der Dosierung ist der Markt in Tabletten, Injektionen und Sonstige unterteilt. Das Tablettensegment dominierte 2025 mit einem Marktanteil von 53,7 %, da die orale Verabreichung weiterhin die bequemste Option für die Langzeittherapie darstellt. Tabletten erleichtern die ambulante Behandlung mit Kortikosteroiden und NSAR. Die einfache Einnahme verbessert die Therapietreue der Patienten. Standardisierte Dosierungsprotokolle sind bei Ärzten weit verbreitet. Krankenhäuser und Kliniken halten orale Medikamente für den sofortigen Einsatz vorrätig. Apothekennetze gewährleisten die Verfügbarkeit in städtischen und ländlichen Gebieten. Klinische Studien bestätigen die Wirksamkeit von Tablettenformulierungen zur Symptomkontrolle. Die Kostenübernahme durch die Krankenkassen ermöglicht einen kostengünstigen Zugang. Flexible Dosierungsschemata berücksichtigen die individuellen Bedürfnisse der Patienten. Pharmaunternehmen führen Retardtabletten ein, um die Therapietreue zu verbessern. Tabletten reduzieren die Notwendigkeit von Krankenhausbesuchen im Vergleich zur Injektionstherapie. Langzeitsicherheitsprofile fördern die Akzeptanz zusätzlich. Ein frühzeitiger Einsatz der oralen Therapie verbessert die Behandlungsergebnisse insgesamt.

Das Segment der Injektionspräparate wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,9 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der zunehmende Einsatz von Biologika und Immunsuppressiva, die parenteral verabreicht werden müssen. Injizierbare Präparate ermöglichen eine schnelle Kontrolle schwerer Entzündungen und Krankheitsschübe. Krankenhäuser bieten ein strukturiertes Monitoring für die Initialdosierung. Spezialisierte Kliniken verabreichen Injektionen bei therapieresistenten Fällen. Häusliche, von Pflegekräften unterstützte Injektionen erweitern den Zugang zu dieser Therapie. Klinische Studien bestätigen verbesserte Behandlungsergebnisse mit injizierbaren Biologika. Die Kostenübernahme für Injektionspräparate bei chronischen Erkrankungen durch die Krankenkassen fördert die Anwendung. Biotechnologische Innovationen unterstützen die Entwicklung neuer, langwirksamer Injektionspräparate. Patientenschulungsprogramme verbessern die Einhaltung des Injektionsplans. Staatliche Initiativen fördern den Zugang zu Biologika für seltene Erkrankungen. Telemedizinisches Monitoring gewährleistet eine sichere Verabreichung zu Hause. Die Anwendung der Injektionstherapie nimmt bei Hochrisikopatienten mit schwerer Organbeteiligung zu. Die Zusammenarbeit mit Pharmaherstellern sichert eine zuverlässige Versorgung.

- Auf dem Weg der Verwaltung

Basierend auf der Verabreichungsart ist der Markt in orale, intravenöse und sonstige Darreichungsformen unterteilt. Das orale Segment dominierte 2025 mit einem Marktanteil von 57,5 % den größten Umsatzanteil, da es sich für die chronische Behandlung der rezidivierenden Polychondritis eignet. Orale Therapien ermöglichen eine ambulante Behandlung und eine langfristige Therapietreue. Ärzte bevorzugen Tabletten für die Frühphase und die Erhaltungstherapie. Krankenhäuser integrieren die Überwachung der oralen Medikamenteneinnahme in die Routineuntersuchungen. Standardisierte Dosierungsrichtlinien unterstützen konsistente Behandlungsergebnisse. Apotheker beraten zu Therapietreue und dem Umgang mit Nebenwirkungen. Die Kostenübernahme durch die Krankenkassen verbessert die Bezahlbarkeit und den Zugang für Patienten. Orale Darreichungsformen reduzieren die Häufigkeit von Krankenhausaufenthalten. Die Präferenz der Patienten für nicht-invasive Behandlungen fördert die Akzeptanz. Klinische Studien belegen eine mit injizierbaren Alternativen vergleichbare Wirksamkeit bei leichten bis mittelschweren Fällen. Langzeitdaten zur Sicherheit stärken die Marktführerschaft dieses Segments zusätzlich. Telemedizin unterstützt die Fernverordnung und -überwachung. Krankenhäuser verfügen über stabile Lieferketten für orale Medikamente.

Für das Segment der intravenösen Therapien wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,6 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Anwendung von biologischen Immunsuppressiva und monoklonalen Antikörpertherapien. Die intravenöse Verabreichung gewährleistet einen raschen Wirkungseintritt bei schweren oder therapieresistenten Fällen. Krankenhäuser und spezialisierte Kliniken bieten kontrollierte Infusionstherapien an. Studien belegen eine verbesserte Wirksamkeit und eine geringere systemische Toxizität der intravenösen Therapie. Klinische Leitlinien empfehlen die intravenöse Therapie bei akuten Krankheitsschüben und Organbeteiligung in Risikogebieten. Die Kostenerstattung durch die Krankenkassen fördert die stationäre intravenöse Behandlung. Heiminfusionsprogramme erweitern den Zugang für stabile Patienten. Telemedizin ermöglicht die Fernüberwachung während der Infusionen. Die zunehmende Verfügbarkeit tragbarer Infusionspumpen unterstützt die ambulante Versorgung. Die Zusammenarbeit mit Biotechnologieunternehmen sichert die Versorgung mit intravenösen Medikamenten. Klinische Studien belegen verbesserte Patientenergebnisse durch intravenöse Biologika. Fortbildungsprogramme für Ärzte fördern die Einhaltung der Leitlinien für die intravenöse Behandlung. Spezialisierte Infusionszentren verbessern die Zugänglichkeit der Behandlung.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von 55,2 %, bedingt durch den Zugang zu multidisziplinären Teams und modernsten Diagnoseeinrichtungen. Krankenhäuser bieten eine integrierte Versorgung, die Diagnostik, Therapieeinleitung und Überwachung umfasst. Schwere oder komplizierte Fälle erfordern häufig eine stationäre Behandlung. Die Zusammenarbeit zwischen Krankenhäusern und Forschungseinrichtungen fördert die Patientenrekrutierung für klinische Studien. Krankenhausapotheken gewährleisten eine zuverlässige Medikamentenversorgung und -lagerung. Die Kostenübernahme durch die Krankenversicherung motiviert Patienten, stationäre Behandlung in Anspruch zu nehmen. Moderne Bildgebungs- und Labordienstleistungen verbessern die Genauigkeit der Diagnose. Krankenhäuser sind führend bei der Anwendung von Injektions- und Infusionstherapien. Die multidisziplinäre Versorgung verbessert die Behandlungsergebnisse für Patienten mit Organbeteiligung. Staatliche Programme unterstützen die stationäre Behandlung seltener Erkrankungen. Telemedizinische Programme in Krankenhäusern erweitern die Nachsorge. Krankenhäuser sind zentrale Anlaufstellen für ambulante und stationäre Therapien. Klinische Ausbildungsprogramme in Krankenhäusern verbessern die Expertise im Management der rezidivierenden Polychondritis.

Für das Kliniksegment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Verfügbarkeit ambulanter Leistungen und dezentraler Versorgungsmodelle. Kliniken ermöglichen bequeme Nachsorgeuntersuchungen im Rahmen einer Langzeittherapie. Patienten bevorzugen Kliniken aufgrund der guten Erreichbarkeit und der kostengünstigen Versorgung. Spezialisierte Kliniken integrieren die Überwachung oraler und injizierbarer Therapien. Die Zusammenarbeit mit Diagnostiklaboren gewährleistet schnelle Tests und Befundberichte. Kliniken setzen zunehmend auf Telemedizin für Fernkonsultationen. Programme zur Förderung der Patientenadhärenz verbessern die Kontinuität der Behandlung. Ambulante Infusionsdienste erweitern den Einsatz von Biologika in Kliniken. Staatliche Initiativen fördern die Modernisierung der Primärversorgung. Die steigende Zahl von Diagnosen leichter bis mittelschwerer Fälle führt zu vermehrten Klinikbesuchen. Kliniken tragen zur Entlastung der Krankenhäuser bei, indem sie stabile Patienten betreuen. Eine verbesserte Klinikinfrastruktur unterstützt die Einführung von Überwachungstechnologien. Kliniken spielen eine zentrale Rolle bei der Früherkennung und dem langfristigen Krankheitsmanagement.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte 2025 mit einem Marktanteil von 50,3 % den größten Umsatzanteil, bedingt durch die zentrale Abgabe von hochpreisigen Biologika und komplexen Therapien. Krankenhäuser gewährleisten die sachgemäße Lagerung und Handhabung von Injektions- und Infusionslösungen. Apotheker beraten Patienten zu Dosierung und Therapietreue. Krankenhäuser führen kontrollierte Lagerbestände, um Engpässe zu vermeiden. Die Präferenz der Ärzte für Krankenhausapotheken sichert die korrekte Initialdosierung. Regulatorische Richtlinien unterstützen die krankenhausbasierte Abgabe von Biologika. Krankenhausapotheken koordinieren sich mit multidisziplinären Teams für eine integrierte Versorgung. Staatliche Programme fördern die Nutzung von Krankenhausapotheken bei seltenen Erkrankungen. Die Überwachung und Berichterstattung von Patientenergebnissen ist im Krankenhausumfeld einfacher. Die zentrale Abgabe unterstützt einen gleichberechtigten Zugang. Krankenhäuser erleichtern die Therapietreue durch geplante Nachbestellungen. Klinische Leitlinien schreiben häufig die Abgabe von Hochrisikotherapien im Krankenhaus vor. Krankenhausapotheken bleiben die vertrauenswürdige Anlaufstelle für komplexe Behandlungsregime.

Für den Bereich Online-Apotheken wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Nutzung digitaler Rezepte und der Komfort der Lieferung nach Hause. Online-Apotheken liefern Medikamente für chronische Erkrankungen, einschließlich Biologika, direkt an die Haustür. Kühlkettenverpackungen gewährleisten den sicheren Transport temperaturempfindlicher Arzneimittel. Patienten bevorzugen immer häufiger Online-Bestellungen, um ihre Therapie regelmäßig durchführen zu können. Telemedizin unterstützt die Online-Rezeptprüfung und -überwachung. E-Apotheken-Plattformen erweitern den Zugang in abgelegenen und unterversorgten Gebieten. Transparente Preise fördern die Akzeptanz bei den Patienten. Abonnementbasierte Nachfüllprogramme verbessern die Therapietreue. Digitale Plattformen erleichtern die Nachverfolgung der Behandlungshistorie. Die behördlichen Genehmigungen für E-Apotheken erhöhen die Zuverlässigkeit. Staatliche Initiativen fördern die Integration von Telemedizin und E-Apotheken. Das Vertrauen der Patienten in Online-Apotheken wächst aufgrund der sicheren und pünktlichen Lieferung. Das rasante Wachstum des Online-Handels in Schwellenländern beschleunigt die Akzeptanz dieses Segments.

Regionale Analyse des Marktes für die Behandlung der rezidivierenden Polychondritis

- Nordamerika dominierte den Markt für die Behandlung der rezidivierenden Polychondritis mit dem größten Umsatzanteil von rund 39,5 % im Jahr 2025.

- Unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Diagnosequoten, aktive klinische Forschungsprogramme und die Präsenz führender Biotechnologie- und Pharmaunternehmen

- Der Markt verzeichnete ein deutliches Wachstum aufgrund der frühzeitigen Erkennung der Krankheit, der Verfügbarkeit spezialisierter Behandlungszentren und starker Investitionen in die Behandlung seltener Autoimmunerkrankungen.

Einblick in den US-Markt für die Behandlung von rezidivierender Polychondritis

Der US-amerikanische Markt für die Behandlung der rezidivierenden Polychondritis erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die steigende Anzahl spezialisierter Kliniken, das wachsende Bewusstsein für seltene Autoimmunerkrankungen und die Anwendung fortschrittlicher Therapien wie Immunsuppressiva und Kortikosteroide. Die Ausweitung von Forschungsinitiativen und die Bereitstellung von Fördermitteln für die Behandlung seltener Autoimmunerkrankungen treiben den Markt zusätzlich an.

Einblick in den europäischen Markt für die Behandlung von rezidivierender Polychondritis

Der europäische Markt für die Behandlung der rezidivierenden Polychondritis wird im Prognosezeitraum voraussichtlich ein signifikantes jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, ein wachsendes Bewusstsein für Autoimmunerkrankungen sowie unterstützende regulatorische Rahmenbedingungen, die eine frühzeitige Diagnose und wirksame Behandlung fördern. Länder wie Deutschland, Frankreich und Großbritannien verzeichnen aufgrund der Einrichtung spezialisierter Behandlungszentren und des verbesserten Zugangs zu immunmodulatorischen Therapien ein Wachstum.

Einblick in den britischen Markt für die Behandlung von rezidivierender Polychondritis

Es wird erwartet, dass der Markt für die Behandlung der rezidivierenden Polychondritis in Großbritannien im Prognosezeitraum stetig wachsen wird. Treiber dieser Entwicklung sind das steigende Bewusstsein für seltene Autoimmunerkrankungen, die Verfügbarkeit fortschrittlicher Behandlungsprotokolle und staatliche Initiativen zur Unterstützung des Managements seltener Erkrankungen.

Einblick in den deutschen Markt für die Behandlung der rezidivierenden Polychondritis

Der deutsche Markt für die Behandlung der rezidivierenden Polychondritis dürfte beträchtlich wachsen, unterstützt durch eine robuste Gesundheitsinfrastruktur, die Einführung fortschrittlicher Diagnoseverfahren und die steigende Nachfrage nach immunsuppressiven und biologischen Therapien in spezialisierten klinischen Zentren.

Einblick in den asiatisch-pazifischen Markt für die Behandlung von rezidivierender Polychondritis

Es wird erwartet, dass der Markt für die Behandlung der rezidivierenden Polychondritis im asiatisch-pazifischen Raum im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen wird. Treiber dieser Entwicklung sind steigende Gesundheitsausgaben, ein verbesserter Zugang zu Spezialkliniken, ein wachsendes Bewusstsein für seltene Autoimmunerkrankungen sowie laufende staatliche Initiativen zur Unterstützung des Managements seltener Erkrankungen in Ländern wie Indien, China und Japan.

Einblick in den japanischen Markt für die Behandlung von rezidivierender Polychondritis

Der japanische Markt für die Behandlung von rezidivierender Polychondritis gewinnt aufgrund des steigenden Patientenbewusstseins, fortschrittlicher Gesundheitseinrichtungen und der Anwendung spezialisierter Therapien für Autoimmunerkrankungen an Dynamik. Frühzeitige Diagnosen und wachsende Investitionen in die Behandlung seltener Erkrankungen treiben dieses Wachstum an.

Einblick in den chinesischen Markt für die Behandlung von rezidivierender Polychondritis

Der chinesische Markt für die Behandlung der rezidivierenden Polychondritis wird im Jahr 2025 den größten Marktanteil im asiatisch-pazifischen Raum aufweisen. Gründe hierfür sind die rasche Urbanisierung, steigende Gesundheitsausgaben, die Expansion von Spezialkliniken und das wachsende Bewusstsein für seltene Autoimmunerkrankungen. Staatliche Initiativen und die zunehmende Forschung im Bereich des Managements seltener Erkrankungen fördern das Marktwachstum zusätzlich.

Marktanteil der Behandlung von rezidivierender Polychondritis

Die Branche für die Behandlung der rezidivierenden Polychondritis wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• F. Hoffmann-La Roche AG (Schweiz)

• Novartis AG (Schweiz)

• Pfizer Inc. (USA

) • GlaxoSmithKline plc (Großbritannien)

• Eli Lilly and Company (USA)

• AbbVie Inc. (USA)

• Johnson & Johnson (USA)

• Sanofi SA (Frankreich)

• AstraZeneca plc (Großbritannien)

• Bristol-Myers Squibb Company (USA)

• Teva Pharmaceutical Industries Ltd. (Israel)

• Amgen Inc. (USA)

• Boehringer Ingelheim GmbH (Deutschland)

• Takeda Pharmaceutical Company Limited (Japan)

• Bayer AG (Deutschland)

• Ferring Pharmaceuticals (Schweiz)

• Mitsubishi Tanabe Pharma Corporation (Japan)

• Sandoz International GmbH (Schweiz)

• Lupin Limited (Indien)

Neueste Entwicklungen auf dem globalen Markt für die Behandlung der rezidivierenden Polychondritis

- Im April 2024 wurde ein umfassender Übersichtsartikel mit dem Titel „Das klinische Spektrum der rezidivierenden Polychondritis: Einblicke in ihre Pathogenese, neue monogene Ursachen und therapeutische Strategien“ veröffentlicht. Die Arbeit erweiterte das wissenschaftliche Verständnis durch detaillierte Einblicke in potenzielle genetische Ursachen (einschließlich Überschneidungen mit autoinflammatorischen Syndromen) und diskutierte sich entwickelnde therapeutische Strategien – wodurch möglicherweise neue Forschungsrichtungen für eine gezieltere oder personalisierte RP-Therapie eröffnet werden.

- Im Juli 2024 wurde im Journal der Türkischen Gesellschaft für Rheumatologie ein Fallbericht mit dem Titel „Rezidivierende refraktäre Polychondritis“ veröffentlicht. Darin wird ein Patient mit therapieresistenter RP trotz konventioneller immunsuppressiver Therapie beschrieben. Dieser Bericht unterstreicht den weiterhin bestehenden ungedeckten Bedarf an RP-Behandlungen und verdeutlicht die Herausforderungen, denen sich Kliniker bei der Behandlung refraktärer Fälle gegenübersehen.

- Im Juli 2024 wurde in einer weiteren bedeutenden Publikation die erfolgreiche Behandlung eines Patienten mit rezidivierender Polychondritis (RP) und pustulöser Psoriasis mittels Secukinumab (einem IL-17-Inhibitor) beschrieben. Dies deutet darauf hin, dass eine auf IL-17 abzielende Biologika-Therapie eine vielversprechende Option für bestimmte RP-Patienten darstellen könnte – insbesondere für solche mit überlappenden Autoimmunmerkmalen.

- Im März 2025 wurde eine große multizentrische Beobachtungsstudie mit 195 RP-Patienten veröffentlicht, die die enorme Krankheitslast, die unterschiedliche Organbeteiligung (Ohr, Atemwege, Bewegungsapparat), den häufigen Einsatz von Glukokortikoiden und die weitverbreitete Anwendung nicht-biologischer und biologischer immunmodulatorischer Therapien dokumentierte. Diese Studie bietet eine aktuelle Momentaufnahme der RP-Behandlungsmuster im klinischen Alltag und kann die zukünftige Gestaltung klinischer Studien sowie die Entwicklung von Therapiestandards beeinflussen.

- Im März 2025 wurde eine neue klinische Phase-II-Studie (mit dem Namen „PROSECT RP Trial“) öffentlich angekündigt, um immunmodulatorische Medikamente (darunter Wirkstoffe wie Adalimumab, Infliximab, Methotrexat, Azathioprin und Tocilizumab) bei Patienten mit RP zu evaluieren – eine der ersten formalen klinischen Studien, die explizit zum Vergleich von Behandlungsregimen bei dieser seltenen Erkrankung konzipiert wurde.

- Im März 2025 kündigte die Relapsing Polychondritis Foundation die Fortsetzung ihrer Investitionen in ihre „PURPOSE Biobank und Datendatenbank“ an – eine patientenzentrierte Initiative zur Sammlung von Blutproben und medizinischen Daten von Personen mit RP und verwandten Autoimmunerkrankungen, mit dem Ziel, die Entdeckung von Diagnostika, Biomarkern und zukünftigen Therapien zu beschleunigen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.