Global Robotic Flight Simulator Surgery Market

Marktgröße in Milliarden USD

CAGR :

%

USD

549.22 Million

USD

1,230.55 Million

2025

2033

USD

549.22 Million

USD

1,230.55 Million

2025

2033

| 2026 –2033 | |

| USD 549.22 Million | |

| USD 1,230.55 Million | |

| % | |

|

Globale Marktsegmentierung für robotergestützte Flugsimulator-Chirurgie nach Anwendung (Allgemeinchirurgie, Neurochirurgie, Herzchirurgie und Gynäkologie), Methode (direkte Telemanipulator- und Computersteuerung) und Endnutzer (Krankenhäuser und ambulante Operationszentren ) – Branchentrends und Prognose bis 2033

Was ist die Robotic Flight Simulator Surgery Markt Größe und Wachstum Rate

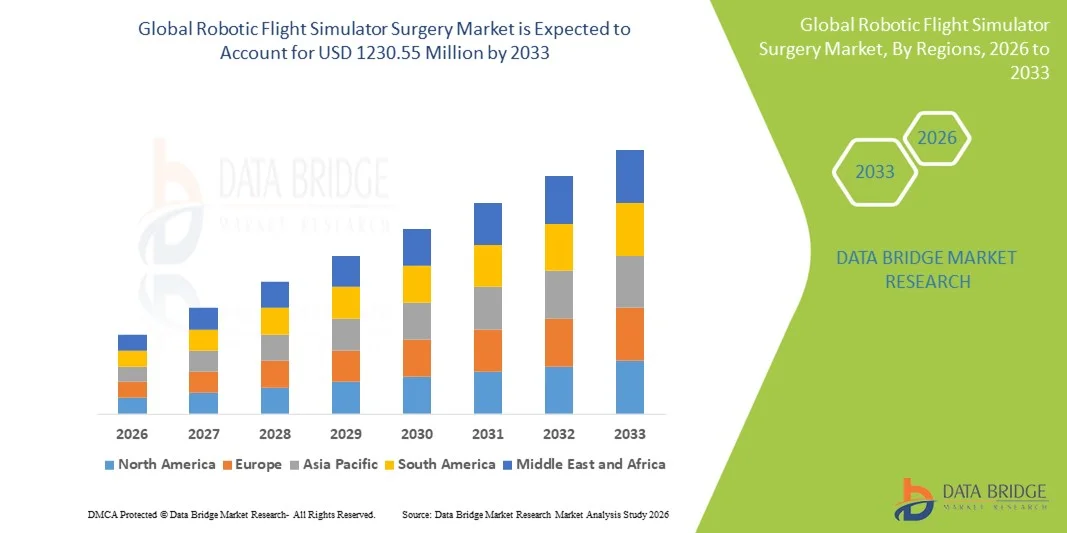

- Wie pro Data Bridge Market Research Analysis Die globale robotische Flugsimulatorchirurgie Marktgröße wurde geschätztUSD 549.22 Millionen in 2025und wird voraussichtlich erreichenUSD 1230.55 Millionen von 2033, beiCAGR von 10,61%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Einführung fortschrittlicher chirurgischer Trainingstechnologien und die steigende Nachfrage nach Präzisions-basierten chirurgischen Simulationen gefördert, wodurch Chirurgen komplexe Verfahren in einem risikofreien Umfeld praktizieren können

- Darüber hinaus treibt die zunehmende Betonung auf die medizinische Ausbildung, verbunden mit technologischen Fortschritten in Robotersimulationsplattformen, die Nachfrage nach Robotic Flight Simulator Surgery Lösungen. Diese Faktoren beschleunigen die Annahme dieser Simulatoren in Krankenhäusern, medizinischen Ausbildungseinrichtungen und Forschungszentren, wodurch das Wachstum der Industrie deutlich erhöht wird

Marktgröße und Prognose

- Globaler Marktwert (2025):USD 549.22 Millionen

- Voraussichtlicher Marktwert (2033):USD 1230.55 Millionen

- Wettervorhersage CAGR (2026–2033):10.61%

Robotische Flugsimulatorchirurgie Marktanalyse

- Chirurgische Simulationsplattformen, insbesondere robotische Flugsimulatorchirurgiesysteme, sind aufgrund ihrer verbesserten Realismus, immersiven 3D-Umgebungen und der Fähigkeit, komplexe Prozeduren ohne Patientenrisiko nachzubilden, immer wichtigere Bestandteile moderner chirurgischer Ausbildung und präoperativer Planung in den tertiären Pflegezentren und medizinischen Bildungseinrichtungen.

- Die eskalierende Nachfrage nach robotischen Flugsimulator-Chirurgie-Lösungen wird in erster Linie durch die weit verbreitete Einführung von robotischen chirurgischen Systemen, die zunehmende Betonung auf die Verbesserung der chirurgischen Ergebnisse und die steigende Notwendigkeit einer standardisierten, kompetenzbasierten Chirurgenausbildung getrieben. Diese konvergierenden Faktoren beschleunigen die Aufnahme von Simulator-Plattformen, wodurch das Wachstum der Industrie deutlich erhöht wird

- Nordamerika dominierte den robotischen Flugsimulator-Chirurgiemarkt mit dem größten Umsatzanteil von 37,5% im Jahr 2025, gekennzeichnet durch fortschrittliche Gesundheitsinfrastruktur, starke Forschungs- und klinische Trainingsprogramme, hohe Gesundheitsausgaben und eine starke Präsenz wichtiger Branchenakteure. Die USA haben erhebliches Wachstum in Simulator-Installationen in akademischen Krankenhäusern und chirurgischen Trainingszentren erlebt, die von Kooperationen zwischen Geräteherstellern und medizinischen Schulen angetrieben werden

- Asia‐Pacific wird voraussichtlich die am schnellsten wachsende Region im Roboter-Flugsimulator-Chirurgie-Markt während der Prognosezeit sein, da die Investitionen im Gesundheitswesen, die Übernahme chirurgischer Robotik, die steigende Zahl der medizinischen Ausbildungsinstitute und die wachsende Nachfrage nach hochfidelity-Chirurgieausbildung in Ländern wie China und Indien steigen.

- Das Segment Direct Telemanipulator hielt den größten Marktanteil von 48,2% im Jahr 2025, unterstützt durch seine Fähigkeit, realistische taktile Rückmeldung und direkte Replikation von Chirurgenbewegungen zu liefern

Report Scope und Robotic Flight Simulator Surgery Market Segmentation

|

Attribute |

Robotische Flugsimulator Chirurgie Schlüsselmarkt Insights |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im Robotic Flight Simulator Surgery Market

Verbesserter Realismus und einprägsames chirurgisches Training

- Ein signifikanter und beschleunigender Trend im globalen Roboter-Flugsimulator-Chirurgiemarkt ist die zunehmende Annahme von hoch-fidelity-Simulatoren mit realistischem haptischem Feedback, 3D-Visualisierung und VR-basierten Verfahrensumgebungen. Diese Systeme ermöglichen es Chirurgen, komplexe Operationen in einer risikofreien Einstellung zu üben, die Fähigkeitserfassung zu verbessern und die Lernkurve für robotergestützte Operationen zu reduzieren

- Zum Beispiel bietet der Simulab Robotic Surgery Trainer umfassende taktile Rückmeldung zusammen mit anatomisch genauen Modellen, die es den Bewohnern und Chirurgen ermöglicht, minimal invasive Prozeduren zu proben, bevor sie an tatsächlichen Patienten arbeiten. Solche fortschrittlichen Simulatoren werden zu einem Standard-Komponente in der Lehre Krankenhäuser und chirurgischen Trainingszentren weltweit

- Die Integration von Echtzeit-Leistungsanalysen und Szenarien-basierten Simulationen ermöglicht den Auszubildenden ein quantitatives Feedback zu Effizienz, Präzision und Instrumentenhandling. Dies ermöglicht eine objektive Bewertung chirurgischer Kompetenzen und hilft Institutionen, die Qualifikationsbewertung zu standardisieren

- Die nahtlose Einbindung von Robotersimulatoren in akademische Lehrpläne sorgt dafür, dass Auszubildende eine Vielzahl von Verfahren ohne Patientenrisiko durchführen können, wodurch eine verbesserte Verfahrensgenauigkeit und Vertrauenswürdigkeit gefördert werden

- Dieser Trend zu einer realistischeren, immersiven und datengetriebenen chirurgischen Ausbildung macht die Erwartungen an die medizinische Ausbildung neu und macht Simulationskompetenz zu einem Kernbedarf für moderne robotergestützte Chirurgie

- Die Nachfrage nach fortgeschrittenen chirurgischen Simulatoren wächst sowohl in akademischen als auch im Krankenhaus, da die Institutionen versuchen, die Patientenergebnisse zu verbessern und Verfahrensfehler zu minimieren.

Robotic Flight Simulator Surgery Market Dynamics

Fahrer

steigende Nachfrage nach geschulten Roboterchirurgen und Trainingsprogrammen

- Die zunehmende Anzahl von robotergestützten Eingriffen in der Allgemeinchirurgie, Urologie, Gynäkologie und Herz-Kreislauf-Disziplinen treibt die Notwendigkeit umfassender Simulator-basierter Trainingsprogramme. Surgeons erfordern umfangreiche Praxis auf Simulatoren, bevor Operationen auf Patienten durchführen, um Fehler zu reduzieren und Ergebnisse zu verbessern

- So erweiterte Medtronic im März 2024 sein robotisches Chirurgie-Trainingsprogramm in Zusammenarbeit mit führenden US-amerikanischen akademischen Krankenhäusern und führte neue Simulator-Module für minimalinvasive Herzverfahren ein. Solche Initiativen von Schlüsselakteuren werden voraussichtlich die Einführung von Roboter-Flugsimulatorsystemen in der Prognosezeit vorantreiben

- Da Krankenhäuser in Roboter-Chirurgie-Systeme investieren, wird die Simulator-Adoption für Anmeldewesen, Qualifikationsbewertung und kontinuierliche berufliche Entwicklung kritisch

- Die Nachfrage wird weiter erhöht durch den wachsenden Fokus auf Patientensicherheit, klinische Effizienz und Krankenhausakkreditierungsstandards, die zunehmend erfolgsbasierte Bewertungen erfordern

- Erhöhte staatliche und institutionelle Unterstützung für medizinische Simulationszentren, zusammen mit Partnerschaften zwischen Geräteherstellern und Schulungskliniken, erhöht Marktdurchdringung

- Die Fähigkeit von Simulatoren, seltene oder komplexe chirurgische Szenarien zu replizieren, unterstützt auch kontinuierliche Fähigkeiten Entwicklung für erfahrene Chirurgen, die Wachstumstrajektorie des Marktes zu verstärken

Zurückhaltung/Challenge

Hohe Kapitalkosten und eingeschränkte Zugänglichkeit

- Die relativ hohen Kosten für fortgeschrittene Roboter-Flugsimulatoren, die Hardware, Software, Wartung und Szenarien-Updates umfassen, stellt eine Barriere für kleinere Krankenhäuser, Entwicklungsländer und budgetbewusste Trainingszentren dar.

- In den Berichten vom Juli 2023 wurde zum Beispiel darauf hingewiesen, dass mehrere Regionalkrankenhäuser in Südostasien die Simulatorakquisition aufgrund der Vorkosten von über 250.000 USD pro Einheit verzögerten und die weit verbreitete Adoption trotz wachsender Nachfrage einschränkten.

- Zu weiteren Herausforderungen gehören Raumanforderungen, technische Support-Anforderungen und die Lernkurve, die mit der Simulator-Integration in bestehende Trainingsprogramme verbunden ist.

- Während Simulatoren langfristige Vorteile in der Trainingseffizienz und Patientensicherheit bieten, kann die hohe Anfangsinvestition die Adoption in ressourcenschonenden Einstellungen entmutigen

- Um diese Barrieren zu überwinden, erkunden die Hersteller modulare, skalierbare Simulatorsysteme, Cloud-basierte virtuelle Simulationen und Partnerschaften mit akademischen Institutionen, um die Zugänglichkeit und Kosteneffizienz zu verbessern

- Die Bewältigung dieser finanziellen und logistischen Zwänge wird entscheidend für ein nachhaltiges Wachstum und ein breiteres Eindringen von Roboter-Flugsimulator-Chirurgietechnologien weltweit sein.

Robotische Flugsimulator Surgery Market Scope

Der Markt wird auf der Grundlage von Anwendung, Methode und Endbenutzer segmentiert.

- Anwendung

Auf Basis der Anwendung wird der Robotic Flight Simulator Surgery Markt in Allgemeine Chirurgie, Neurochirurgie, Kardiologie Chirurgie und Gynäkologie segmentiert. Das Segment General Surgery dominierte den Markt mit dem größten Umsatzanteil von 41,5% im Jahr 2025, angetrieben durch das hohe Volumen von allgemeinen chirurgischen Eingriffen weltweit durchgeführt und die Annahme von Simulations-basierte Ausbildung in medizinischen Schulen und Lehrkrankenhäusern. Allgemeine Chirurgie-Simulatoren bieten Auszubildende mit repetitiven Praxismöglichkeiten, so dass sie Techniken für Verfahren wie Apendectomies, Hernien-Reparaturen und laparoskopische Eingriffe verfeinern, Patientensicherheit verbessern und intraoperative Fehler reduzieren. Die weit verbreitete Einbeziehung von allgemeinen Chirurgie-Modulen in Residency-Programme, kombiniert mit Regierung und institutionellen Finanzierung für chirurgische Bildung, unterstützt die Marktherrschaft. Darüber hinaus haben Kooperationen zwischen Simulatorherstellern und Krankenhäusern die Entwicklung von höchst realistischen allgemeinen Chirurgieszenarien erleichtert, die reale Komplikationen imitieren, wodurch das Segment eine bevorzugte Wahl für das Training ist. Eine hohe Adoption in Schwellenländern, in denen die chirurgischen Trainingsressourcen begrenzt sind, trägt ebenfalls zur führenden Marktposition dieses Segments bei. Der zunehmende Fokus auf kompetenzbasiertem Bildungs- und Akkreditierungsbedarf verstärkt seine anhaltende Dominanz.

Das Segment Neurochirurgie wird von 2026 bis 2033 am schnellsten CAGR von 22,4% erleben, das von der zunehmenden Komplexität neurologischer Verfahren und der Notwendigkeit eines präzisen Trainings angetrieben wird. Neurochirurgie-Simulatoren ermöglichen Chirurgen, empfindliche Prozeduren wie Tumorresektionen, Aneurysm-Clipping und Rückeneingriffe ohne Risiko für Patienten zu praktizieren. Technologische Fortschritte, einschließlich verbesserter 3D-Bildgebung, haptisches Feedback und erweiterte Realitätsintegration, verbessern den Realismus neurochirurgischer Simulationen. Zu diesem schnellen Wachstum tragen zunehmend steigende Anfälle neurologischer Störungen und wachsender neurochirurgischer Trainingsprogramme weltweit bei. Die zunehmende Investition von Krankenhäusern, akademischen Zentren und Regierungsstellen in neurochirurgische Ausbildungsinfrastruktur fördert die Annahme. Auch aufstrebende Märkte in Asien-Pazifik und Lateinamerika erleben aufgrund des verstärkten Bewusstseins und der Zugänglichkeit von Simulationslösungen eine starke Aufnahme.

- Methode

Auf Basis der Methode wird der Robotic Flight Simulator Surgery Markt in Direct Telemanipulator und Computer Control segmentiert. Das Segment Direct Telemanipulator hielt den größten Marktanteil von 48,2% im Jahr 2025, unterstützt durch seine Fähigkeit, realistische taktile Rückmeldung und direkte Replikation von Chirurgenbewegungen. Dieses Verfahren ermöglicht eine präzise Steuerung von Roboterinstrumenten und macht es sehr effektiv für die Ausbildung in mehreren chirurgischen Disziplinen. Direkte Telemanipulator-Systeme werden aufgrund ihrer Robustheit, Zuverlässigkeit und einfacher Integration mit bestehenden Trainingsprotokollen in der Lehre von Krankenhäusern und Operationszentren weit verbreitet. Starke Kooperationen zwischen Geräteherstellern und medizinischen Einrichtungen haben die Marktführerschaft dieses Segments weiter gestärkt.

Das Segment Computer Control wird voraussichtlich die schnellste CAGR von 21,1 % von 2026 bis 2033, angetrieben durch die zunehmende Einbindung von künstlicher Intelligenz, Bewegungsverfolgung und prädiktiver Analytik in chirurgische Simulatoren. Computer Control Systeme ermöglichen eine automatisierte Szenarienanpassung, Leistungsanalyse und Echtzeit-Feedback, was die Qualität des chirurgischen Trainings deutlich erhöht. Besonders bevorzugt sind diese Systeme für komplexe Verfahren wie Herz- oder Neurochirurgie. Die zunehmende Betonung auf standardisierte Qualifikationsbeurteilung und ergebnisbasierte Bewertung in Krankenhäusern und akademischen Einrichtungen beschleunigt die Einführung von computergesteuerten Simulatoren weltweit.

- Von End-User

Der Robotic Flight Simulator Surgery Markt wird auf Basis von Endbenutzer in Krankenhäuser und Ambulatory Surgical Centers segmentiert. Das Segment Hospitals entfiel auf den größten Umsatzanteil von 52,7% im Jahr 2025, angetrieben durch die hohe Anzahl von chirurgischen Eingriffen in Krankenhäuser und die wachsenden Investitionen in fortgeschrittene Ausbildungsinfrastruktur. Krankenhäuser bevorzugen Simulatoren, die mehrere Abteilungen unterstützen können, umfangreiche Szenarienbibliotheken bieten und detaillierte Performance-Tracking für Bewohner und Chirurgen bieten. Der zunehmende Fokus auf Patientensicherheit, regulatorische Anforderungen an chirurgisches Training und die Ausweitung von Residency-Programmen in entwickelten Ländern stärken die Marktherrschaft dieses Segments weiter.

Das Segment Ambulatory Surgical Centers wird voraussichtlich die schnellste CAGR von 19,6% von 2026 bis 2033 erleben, die von der steigenden Anzahl an ambulanten Operationen, kosteneffizienten Trainingsanforderungen und der zunehmenden Übernahme minimalinvasiver Verfahren betrieben wird. Ambulatorzentren investieren zunehmend in kompakte, modulare Simulatoren, um den Chirurgen zu verbessern und Verfahrensfehler zu reduzieren. Das Segment wird auch durch günstige Regierungsinitiativen und Akkreditierungsprogramme unterstützt, die eine chirurgische Fähigkeitensteigerung in ambulanten Einstellungen fördern.

Robotische Flugsimulator Surgery Market Regionale Analyse

- Nordamerika dominierte den Robotik-Flugsimulator-Chirurgiemarkt mit dem größten Umsatzanteil von 37,5% im Jahr 2025, unterstützt durch fortschrittliche Gesundheitsinfrastruktur, starke Forschungs- und klinische Trainingsprogramme, hohe Gesundheitsausgaben und die Präsenz von wichtigen Branchenspielern. Die USA sind der größte Beitrag in der Region, angetrieben durch die zunehmende Installation von Simulatoren in akademischen Krankenhäusern und chirurgischen Trainingszentren.

- Kooperationen zwischen Geräteherstellern und medizinischen Schulen haben eine umfangreiche Einführung von hochfidelity-Simulatoren ermöglicht, die Zugchirurgen in robotisch-gestützten Verfahren über Spezialitäten wie Urologie, Gynäkologie, Cardiothoracic und allgemeine Chirurgie helfen

- Der Schwerpunkt der Region liegt auf der Verbesserung der Patientensicherheit, der Standardisierung von chirurgischen Schulungen und der Integration von Leistungsanalysen in Curricula weitere Stärkung des Marktwachstums

US Robotic Flight Simulator Surgery Market Insight

Der US-amerikanische Roboter-Flugsimulator-Chirurgiemarkt eroberte den größten Umsatzanteil in Nordamerika im Jahr 2025, angetrieben durch die zunehmende Installation von Robotersimulatoren in akademischen Krankenhäusern und chirurgischen Trainingszentren. Kooperationen zwischen Simulatorherstellern und medizinischen Schulen haben den Zugang zu High-Fidelity-Trainingsprogrammen über Spezialgebiete wie Urologie, Gynäkologie, Herz-Kreislauf- und allgemeine Chirurgie erweitert. Die zunehmende Betonung auf die Verbesserung der operativen Ergebnisse, die Verringerung von Verfahrensfehlern und die Integration von Leistungsanalysen in die Ausbildungslehrpläne ist die weitere Verbreitung des US-Marktes. Darüber hinaus ermöglichen staatliche Initiativen und private Investitionen in die chirurgische Ausbildung die rasche Einführung fortgeschrittener Simulatoren in Krankenhäusern und Ausbildungseinrichtungen.

Europa Roboter Flugsimulator Surgery Market Insight

Der europäische Roboter-Flugsimulator-Chirurgie-Markt wird erwartet, dass erhebliches Wachstum während der Prognosezeit, angetrieben durch strenge medizinische Ausbildungsvorschriften, steigende Annahme von Roboter-Chirurgie und zunehmende Investitionen in klinische Bildungszentren. Länder wie Deutschland, Frankreich und die Schweiz begreifen wettbewerbsorientierte chirurgische Trainingsprogramme, die Auszubildende vor der Durchführung von Live-Prozeduren auf Simulatoren ausgiebig üben müssen. Urbanisierung, steigende Gesundheitsbudgets und der Fokus auf die Reduzierung von chirurgischen Fehlern tragen zur zunehmenden Einbindung von Robotersimulatoren in Lehrkliniken und Privatkliniken bei. Die Region sieht auch Wachstum in multidisziplinären Simulationszentren, die ein standardisiertes Training über chirurgische Spezialitäten ermöglichen, die Markterweiterung zu steigern.

U.K. Robotic Flight Simulator Surgery Market Insight

Der US-amerikanische Roboter-Flugsimulator-Chirurgie-Markt wird während der Prognosezeit mit einem bemerkenswerten CAGR wachsen, angetrieben durch Investitionen in chirurgische Robotik und zunehmende Einführung von Simulations-basierte Ausbildung in medizinischen Lehrplänen. Der zunehmende Fokus auf die Verbesserung der Patientensicherheit und die Minimierung von Verfahrensfehlern ist die Förderung von Krankenhäusern und Lehreinrichtungen zur Integration fortgeschrittener Robotersimulatoren. Darüber hinaus unterstützen staatliche Initiativen zur Förderung der medizinischen Bildungs- und Qualifikationsstandardisierung neben starken Kooperationen mit Simulatorherstellern das Wachstum dieses Marktes in den USA.

Deutschland Roboter Flugsimulator Surgery Market Insight

Der deutsche Roboter-Flugsimulator-Chirurgiemarkt wird erwartet, dass aufgrund seines Schwerpunkts auf technologischer Weiterentwicklung, Gesundheitsinnovation und medizinischer Ausbildung ein signifikantes Wachstum im Robotic Flight Simulator Surgery-Markt zu verzeichnen ist. Die robuste Gesundheitsinfrastruktur des Landes, verbunden mit staatlicher Unterstützung für simulationsbasierte Schulungsprogramme, fördert die Einführung von hochtreuen Robotersimulatoren in akademischen Krankenhäusern und privaten Ausbildungszentren. Das zunehmende Bewusstsein für die Verfahrenssicherheit, die Präzision bei robotergestützten Operationen und die Notwendigkeit einer standardisierten Chirurgen-Berechtigung sind Schlüsselfaktoren für die Marktakzeptanz.

Asia-Pacific Robotic Flight Simulator Surgery Market Insight

Der asiatisch-pazifische Roboter-Flugsimulator-Chirurgie-Markt ist die am schnellsten wachsende Region, mit einem CAGR von ca. 24 % während 2026–2033, die durch steigende Gesundheits-Investitionen, zunehmende Einführung von Roboter-Chirurgie-Systemen und die wachsende Zahl von medizinischen Trainingsinstituten gefördert. Länder wie China, Indien und Japan sehen eine rasche Expansion in chirurgischen Bildungsprogrammen, die die Simulation von High-Fidelity deutlich macht, was für die Ausbildung von Chirurgen in minimalinvasiven und robotergestützten Verfahren wesentlich ist. Regierungsinitiativen zur Förderung fortgeschrittener medizinischer Technologien, verbunden mit der steigenden Zahl von Krankenhäusern, die Robotersysteme einführen, sind die Nachfrage nach Simulatoren. Der zunehmende Fokus auf die Reduzierung chirurgischer Komplikationen, die Verbesserung der Verfahrenseffizienz und die Ausweitung der qualifizierten Chirurgenbeschäftigten unterstützt das Marktwachstum weiter.

Japan Robotic Flugsimulator Surgery Market Insight

Der japanische Roboter-Flugsimulator-Chirurgie-Markt zeigt bemerkenswertes Wachstum durch das High-Tech-Ökosystem des Landes, starke Betonung auf die klinische Ausbildung und zunehmende Einführung von robotischen chirurgischen Systemen. Akademische Krankenhäuser und spezialisierte Ausbildungszentren enthalten Simulatoren, um die Verfahrensgenauigkeit zu verbessern und das Vertrauen der Chirurgen vor realen Operationen zu verbessern. Auch die alternde Bevölkerung Japans und der wachsende Bedarf an minimalinvasiven chirurgischen Lösungen tragen zu einer erhöhten Nachfrage nach Simulator-basiertem Training bei. Die Integration von Robotersimulatoren in chirurgische Lehrpläne gewährleistet ein umfassendes Training und hilft Krankenhäusern, hohe Standards der Patientenversorgung zu erhalten.

China Roboter Flugsimulator Chirurgie Markt Insight

China Roboter-Flugsimulator-Chirurgie-Markt entfiel auf den größten Umsatzanteil in der Region Asien-Pazifik im Jahr 2025, angetrieben durch eine rasche Expansion in medizinischen Trainingsprogrammen, zunehmende Krankenhausinvestitionen in der Roboterchirurgie und eine wachsende mittlere Patientenpopulation. Die hohe Nachfrage nach chirurgischer Qualifikationsstandardisierung, kombiniert mit staatlichen Initiativen zur Modernisierung des Gesundheitswesens und zur Förderung der klinischen Bildung, beschleunigt die Simulator-Adoption. Darüber hinaus, wie China als Fertigungsstandort für robotische chirurgische Systeme und Simulatoren entsteht, verbessern sich die Erreichbarkeit und Zugänglichkeit und ermöglichen eine breitere Akzeptanz in städtischen und halbstädtischen Lehranstalten und Ausbildungszentren.

Welche sind die Top-Unternehmen im Robotic Flight Simulator Surgery Market

Die Robotic Flight Simulator Surgery Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

•Medtronic (Irland)

• Stryker Corporation (USA)

• Zimmer Biomet Holdings, Inc. (USA)

• Smith & Nephew plc (U.K.)

•CMR Surgical Ltd. (U.K.)

• Renishaw plc (U.K.)

• Johnson & Johnson (US)

• Asensus Surgical, Inc. (USA)

• Titan Medical Inc. (Kanada)

•Denken Sie an Surgical, Inc. (USA)

• Accuray Incorporated (USA)

• Auris Health, Inc. (USA)

• Hansen Medical, Inc. (USA)

• Mazor Robotics Ltd. (Israel)

• Medrobotics Corporation (USA)

• Corindus Vascular Robotics, Inc. (USA)

• Robocath (Frankreich)

Neueste Entwicklungen im globalen Robotik Flugsimulator Surgery Market

- Im Oktober 2025 kündigte Surgical Science die Einführung von RobotiX Express an, einer neuen tragbaren Roboterchirurgie-Trainingsplattform, die eine professionelle Roboterchirurgie-Simulation außerhalb des traditionellen Operationssaals in Klassenräume, Trainingszentren und entfernte Umgebungen ermöglicht. Das System verfügt über kundenspezifische Bedienelemente, Fußpedale und ein integriertes 3D-Sterreoskop-Display – mit High-Fidelity-Simulator-Erfahrungen in kompakter Form, wodurch Barrieren für chirurgisches Training weltweit gesenkt werden

- Im Januar 2025 absolvierte Surgical Science den Erwerb von Mimic Technologies, erweiterte sein Produktportfolio und den globalen Footprint in medizinischen und robotischen chirurgischen Simulatoren. Diese strategische Akquisition verstärkte ihre Position in der Verfahrenssimulation und erweiterte den Zugang zu fortschrittlichen Roboter-Chirurgie-Trainingslösungen auf den großen internationalen Märkten

- Im März 2025 kündigte Osso VR eine Partnerschaft mit Proximie an, um seinevirtuelle RealitätSchulungsmodule mit der Remote-Proctoring-Plattform von Proximie, die eine kompetente Beratung in Echtzeit bei simulierten Prozeduren ermöglicht – ein aussagekräftiger Schritt nach vorn in der kompetenzbasierten Roboterchirurgie

- Im April 2024 startete Haag‐Streit den Eyesi Indirect Ophthalmoscope ROP Simulator (Eyesi Indirect ROP) für retinales und ophthalmisches Training und spiegelte den kontinuierlichen Trend der Expansion von chirurgischen und verfahrenstechnischen Simulationsangeboten wider, um spezialisierte Module aufzunehmen, die die robotische und AI‐assisted chirurgische Planung und Ausbildung unterstützen

- Im März 2024 erweiterte Surgical Science sein Simulationsportfolio durch die Einführung zusätzlicher Module für seinen URO Mentor-Simulator, die Verbesserung der robotischen Trainingsfähigkeiten speziell für Urologieverfahren wie TURP für gutartige prostatische Hyperplasie – die kontinuierliche Verbesserung von Simulationsinhalten im Einklang mit klinischen Praxisanforderungen

- Im Februar 2024 erwarb Madison Industries CAE Healthcare, ein führender Anbieter von medizinischen Simulations- und chirurgischen Trainingssystemen, seine Fähigkeit, umfassende Roboter-Chirurgie-Simulatoren und Trainingslösungen im Rahmen einer erweiterten integrierten Gesundheitstechnologie anzubieten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.