Global Sezary Syndrome Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

476.50 Million

USD

714.80 Million

2025

2033

USD

476.50 Million

USD

714.80 Million

2025

2033

| 2026 –2033 | |

| USD 476.50 Million | |

| USD 714.80 Million | |

| % | |

|

Marktsegmentierung des globalen Sézary-Syndrom-Behandlungsmarktes nach Diagnose (Immunphänotypisierung, T-Zell-Rezeptor (TCR)-Genumlagerungstest u. a.), Behandlungsart (Standardbehandlung und fortgeschrittene Behandlung), Medikamenten (Vorinostat, Mogamulizumab u. a.), Verabreichungsweg (oral und parenteral), Endnutzern (Krankenhäuser, häusliche Pflege, Fachkliniken u. a.), Vertriebskanal (Krankenhausapotheke, Online-Apotheke, Einzelhandel u. a.) – Branchentrends und Prognose bis 2033

Marktgröße für die Behandlung des Sézary-Syndroms

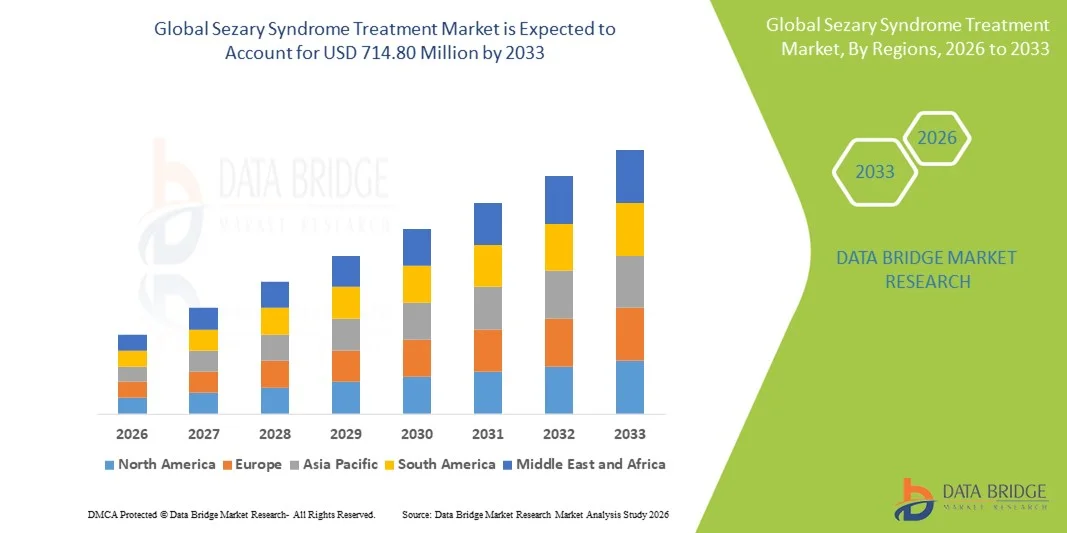

- Der globale Markt für die Behandlung des Sézary-Syndroms wurde im Jahr 2025 auf 476,5 Millionen US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 714,80 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch das zunehmende Bewusstsein für seltene kutane T-Zell-Lymphome und die laufenden Fortschritte bei zielgerichteten und immuntherapeutischen Behandlungsoptionen angetrieben, was zu verbesserten Diagnosequoten und einer breiteren Anwendung der Behandlungen in der Onkologie und Dermatologie führt.

- Darüber hinaus führt die steigende Nachfrage nach wirksamen, personalisierten und weniger toxischen Behandlungsansätzen für das Sézary-Syndrom dazu, dass sich fortschrittliche Biologika, monoklonale Antikörper und Kombinationstherapien als bevorzugte Behandlungsoptionen etablieren. Diese zusammenwirkenden Faktoren beschleunigen die Akzeptanz von Behandlungslösungen für das Sézary-Syndrom und tragen somit maßgeblich zum Marktwachstum bei.

Marktanalyse zur Behandlung des Sézary-Syndroms

- Die Behandlungen des Sézary-Syndroms, zu denen Immuntherapien, zielgerichtete Therapien und systemische Chemotherapien gehören, sind aufgrund ihrer Rolle bei der Behandlung dieses aggressiven und seltenen kutanen T-Zell-Lymphoms und der Verbesserung des Überlebens und der Lebensqualität der Patienten zunehmend wichtige Bestandteile der modernen onkologischen Versorgung.

- Die steigende Nachfrage nach Therapien für das Sézary-Syndrom wird vor allem durch das wachsende Bewusstsein für seltene hämatologische Malignome, die zunehmende diagnostische Genauigkeit und die kontinuierlichen Fortschritte bei Biologika und immunmodulierenden Therapien angetrieben, die eine verbesserte Wirksamkeit bei gleichzeitig reduzierter Toxizität bieten.

- Nordamerika dominierte den Markt für die Behandlung des Sézary-Syndroms mit dem größten Umsatzanteil von rund 41,6 % im Jahr 2025. Dies wurde durch eine starke onkologische Forschungsinfrastruktur, eine hohe Akzeptanz neuartiger Therapien, günstige Erstattungsrahmen und die Präsenz führender Pharmaunternehmen begünstigt, wobei die USA den größten Teil der regionalen Nachfrage ausmachten.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung des Sézary-Syndroms sein und eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 18,9 % verzeichnen. Treiber dieses Wachstums sind verbesserte Möglichkeiten zur Krebsdiagnostik, ein erweiterter Zugang zu spezialisierter onkologischer Versorgung und steigende Investitionen im Gesundheitswesen in Schwellenländern.

- Das Segment der parenteralen Therapien dominierte 2025 mit einem größten Marktanteil von rund 55,6 %, was auf die weitverbreitete Anwendung von injizierbaren Biologika und Infusionstherapien zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für die Behandlung des Sézary-Syndroms

|

Attribute |

Behandlung des Sézary-Syndroms: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei der Behandlung des Sézary-Syndroms

Fortschritte bei zielgerichteten Therapien und personalisierten Behandlungsansätzen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung des Sézary-Syndroms ist die zunehmende Anwendung zielgerichteter Therapien und personalisierter Medizinansätze mit dem Ziel, die klinischen Ergebnisse zu verbessern und die systemische Toxizität zu minimieren.

- Diese Therapien konzentrieren sich auf spezifische molekulare Signalwege, die an der Krankheitsentwicklung beteiligt sind, und ermöglichen so präzisere Behandlungsstrategien.

- Beispielsweise werden Histon-Deacetylase-Inhibitoren (HDAC-Inhibitoren) wie Vorinostat und Romidepsin aufgrund ihrer Fähigkeit, maligne T-Zellen selektiv anzugreifen und gleichzeitig die normale Immunfunktion zu erhalten, zunehmend in der Behandlung des Sézary-Syndroms eingesetzt.

- Die Immuntherapie gewinnt ebenfalls an Bedeutung, wobei monoklonale Antikörper und immunmodulierende Substanzen verbesserte Ansprechraten bei Patienten mit fortgeschrittener oder refraktärer Erkrankung zeigen. Medikamente wie Mogamulizumab, ein gegen CCR4 gerichteter monoklonaler Antikörper, haben eine signifikante Wirksamkeit bei der Reduzierung zirkulierender maligner Zellen bewiesen.

- Darüber hinaus verbessern Fortschritte bei Kombinationstherapien, die systemische Therapien mit auf die Haut gerichteten Behandlungen wie der Photopherese integrieren, die Krankheitskontrolle und die Lebensqualität der Patienten.

- Diese Verlagerung hin zu effektiveren, patientenspezifischen Behandlungsprotokollen verändert die klinischen Managementstrategien und treibt die laufenden Forschungs- und Entwicklungsbemühungen im gesamten Behandlungsbereich des Sézary-Syndroms voran.

Marktdynamik der Behandlung des Sézary-Syndroms

Treiber

Zunehmendes Krankheitsbewusstsein und steigende Diagnosehäufigkeit von kutanen T-Zell-Lymphomen

- Das zunehmende Bewusstsein für seltene hämatologische Malignome, einschließlich des Sézary-Syndroms, sowie Verbesserungen bei den Diagnoseverfahren sind ein wesentlicher Faktor für das Marktwachstum.

- Beispielsweise hat der erweiterte Einsatz moderner Immunphänotypisierungs-, Durchflusszytometrie- und molekulardiagnostischer Verfahren eine frühere und genauere Diagnose des Sézary-Syndroms ermöglicht, was zu einem rechtzeitigen Behandlungsbeginn geführt hat.

- Die zunehmende Verbreitung von kutanen T-Zell-Lymphomen (CTCL), insbesondere bei älteren Bevölkerungsgruppen, trägt zusätzlich zur wachsenden Nachfrage nach wirksamen Behandlungsoptionen bei.

- Zudem fördert der verbesserte Zugang zu spezialisierten onkologischen und dermatologischen Zentren, insbesondere in entwickelten Regionen, die verstärkte Anwendung fortschrittlicher therapeutischer Interventionen.

- Laufende klinische Studien und verstärkte Investitionen von Pharmaunternehmen in die Forschung zu seltenen Krebsarten beschleunigen zudem die Entwicklung und Verfügbarkeit neuartiger Therapien für das Sézary-Syndrom.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und begrenzte Verfügbarkeit zugelassener Therapien

- Eine der größten Herausforderungen für den Markt zur Behandlung des Sézary-Syndroms sind die hohen Kosten für fortgeschrittene Therapien, einschließlich Biologika und zielgerichteter Wirkstoffe, die den Zugang für Patienten, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, einschränken können.

- Beispielsweise erfordern Behandlungen wie monoklonale Antikörpertherapien und neuartige Immunmodulatoren häufig eine längere Verabreichungsdauer und spezielle klinische Rahmenbedingungen, was die Gesamtkosten der Behandlung erhöht.

- Die begrenzte Anzahl von FDA- und EMA-zugelassenen Medikamenten, die speziell für das Sézary-Syndrom indiziert sind, schränkt die Behandlungsmöglichkeiten ebenfalls ein und kann eine optimale Krankheitsbehandlung verzögern.

- Darüber hinaus stellen die unterschiedlichen Erstattungspolitiken in den verschiedenen Regionen und das Fehlen standardisierter Behandlungsleitlinien für diese seltene Erkrankung zusätzliche Hindernisse für eine breite Anwendung dar.

- Die Bewältigung dieser Herausforderungen durch erweiterte klinische Forschung, breitere behördliche Zulassungen, verbesserte Erstattungsrahmen und verstärkte Aufklärungskampagnen wird entscheidend für die Aufrechterhaltung des langfristigen Marktwachstums sein.

Marktübersicht zur Behandlung des Sézary-Syndroms

Der Markt ist segmentiert nach Diagnose, Behandlungsart, Medikamenten, Verabreichungsweg, Endnutzern und Vertriebskanal.

- Nach Diagnose

Basierend auf der Diagnose ist der Markt für die Behandlung des Sézary-Syndroms in Immunphänotypisierung, T-Zell-Rezeptor(TCR)-Genumlagerungstest und weitere Verfahren unterteilt. Das Segment der Immunphänotypisierung dominierte 2025 mit einem Marktanteil von ca. 46,7 %, da es eine entscheidende Rolle bei der definitiven Diagnose des Sézary-Syndroms mittels Durchflusszytometrie spielt. Die Immunphänotypisierung ermöglicht die präzise Identifizierung maligner zirkulierender T-Zellen durch die Auswertung von Oberflächenmarkern wie CD4-Positivität und Verlust der CD7- oder CD26-Expression. Diese Diagnosemethode wird aufgrund ihrer schnellen Bearbeitungszeit und Reproduzierbarkeit häufig in Universitätskliniken und onkologischen Laboren eingesetzt. Kliniker verlassen sich sowohl für die Erstdiagnose als auch für die Stadieneinteilung der Erkrankung stark auf die Immunphänotypisierung. Die Technik unterstützt auch die Überwachung des Therapieansprechens, was die Häufigkeit von Wiederholungstests erhöht. Die gute Verfügbarkeit von Durchflusszytometrie-Infrastruktur in entwickelten Gesundheitssystemen fördert die Anwendung zusätzlich. Auch das zunehmende Bewusstsein für die Früherkennung kutaner T-Zell-Lymphome trägt zum Wachstum bei. Die Integration in automatisierte Laborplattformen steigert die Effizienz. Günstige Erstattungspolitiken für die Durchflusszytometrie fördern die Umsatzgenerierung. Die Zuverlässigkeit der Methode über verschiedene Krankheitsstadien hinweg gewährleistet eine konsistente Anwendung. Die steigende Inzidenz seltener Lymphome hält die Nachfrage zusätzlich aufrecht. Daher bleibt die Immunphänotypisierung auch 2025 der dominierende diagnostische Ansatz.

Für den Markt für TCR-Genumlagerungstests wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 11,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Anwendung molekularer Diagnostik in der Onkologie. TCR-Genumlagerungstests ermöglichen die Bestätigung der Klonalität maligner T-Zellpopulationen, was insbesondere in unklaren oder frühen Stadien von entscheidender Bedeutung ist. Der wachsende Fokus auf Präzisionsmedizin fördert die molekulare Bestätigung von Diagnosen. Fortschritte in der PCR und der Sequenzierungstechnologie der nächsten Generation verbessern die Sensitivität und Genauigkeit der Tests. Die zunehmende Verfügbarkeit molekularpathologischer Labore unterstützt die Anwendung. Klinische Leitlinien empfehlen vermehrt TCR-Tests in Kombination mit der Immunphänotypisierung. Steigende Forschungsgelder für hämatologische Malignome beschleunigen die Nutzung. Der Test wird auch zur Krankheitsüberwachung und Rezidiverkennung eingesetzt. Ein wachsendes Bewusstsein unter Dermatologen und Onkologen steigert die Nachfrage. Sinkende Kosten für molekulare Tests verbessern die Zugänglichkeit. Die Anwendung nimmt in Universitätskliniken und Forschungskrankenhäusern zu. Daher wird für den Markt für TCR-Genumlagerungstests ein rasantes Wachstum prognostiziert.

- Nach Behandlungsart

Basierend auf der Behandlungsart ist der Markt für die Behandlung des Sézary-Syndroms in Standardtherapie und fortgeschrittene Therapie unterteilt. Das Segment der Standardtherapie erzielte 2025 mit rund 52,4 % den größten Marktanteil, was auf die fortgesetzte Anwendung konventioneller Therapieansätze wie extrakorporaler Photopherese, systemischer Kortikosteroide, Interferontherapie und traditioneller Chemotherapie zurückzuführen ist. Diese Behandlungen gelten aufgrund langjähriger klinischer Evidenz und etablierter Behandlungsprotokolle als Standardtherapie der ersten Wahl. Ärzte beginnen häufig unmittelbar nach der Diagnose mit der Standardtherapie, um Symptome wie Erythrodermie und Juckreiz zu lindern. Standardtherapien sind sowohl in Industrie- als auch in Entwicklungsländern leichter zugänglich. Die im Vergleich zu Biologika geringeren Behandlungskosten fördern die breite Anwendung. Krankenhäuser sind gut ausgestattet, um diese Therapien effizient durchzuführen. Die Kostenerstattung für konventionelle Behandlungen stärkt die Nachfrage zusätzlich. Standardtherapien werden häufig in Kombinationsbehandlungen eingesetzt, was die Anwendung erhöht. Die Vertrautheit der Ärzte mit den Therapien steigert die Verschreibungsraten. Die gute Verträglichkeit und das vorhersehbare Sicherheitsprofil unterstützen die fortgesetzte Anwendung. Langjährige klinische Erfahrung stärkt das Vertrauen in die Therapien. Daher bleibt die Standardbehandlung das dominierende Segment.

Für das Segment der fortgeschrittenen Therapien wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von ca. 13,6 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Anwendung von zielgerichteten Therapien, Immuntherapien und Biologika. Fortgeschrittene Therapien bieten eine verbesserte Krankheitskontrolle und bessere progressionsfreie Überlebensraten. Steigende Investitionen in Forschung und Entwicklung im Bereich seltener hämatologischer Malignome fördern die Erweiterung der Produktpipeline. Zulassungen neuartiger monoklonaler Antikörper beschleunigen die Marktdurchdringung. Patienten bevorzugen aufgrund der besseren Verträglichkeit zunehmend fortgeschrittene Therapien. Trends in der personalisierten Medizin begünstigen zielgerichtete Behandlungsansätze. Fortgeschrittene Therapien gewinnen in der Zweitlinien- und refraktären Therapie an Bedeutung. Verstärkte klinische Studien fördern Bekanntheit und Akzeptanz. Die Ausweitung der Kostenübernahme für Biologika durch die Krankenkassen unterstützt das Wachstum. Verbesserte Überlebensraten stärken das Vertrauen der Ärzte. Die Akzeptanz ist in entwickelten Gesundheitsmärkten besonders hoch. Daher wird für den Bereich der fortgeschrittenen Therapien ein rasantes Wachstum erwartet.

- Durch Drogen

Basierend auf den verwendeten Medikamenten ist der Markt für die Behandlung des Sézary-Syndroms in Vorinostat, Mogamulizumab und weitere Medikamente unterteilt. Das Segment Vorinostat dominierte 2025 mit einem Marktanteil von fast 38,9 % den größten Umsatzanteil, was auf seine etablierte Rolle als HDAC-Inhibitor in der Behandlung des kutanen T-Zell-Lymphoms zurückzuführen ist. Vorinostat wird aufgrund seiner oralen Verabreichung und seiner nachgewiesenen Wirksamkeit bei rezidivierenden oder refraktären Fällen häufig verschrieben. Die hohe Vertrautheit mit dem Medikament unter Ärzten trägt zur anhaltenden Nachfrage bei. Die Fähigkeit des Medikaments, starken Juckreiz zu lindern, verbessert die Lebensqualität der Patienten. Die langjährige Zulassung gewährleistet die weltweite Verfügbarkeit. Generika erhöhen die Erschwinglichkeit und den Zugang. Vorinostat wird häufig in Kombinationstherapien eingesetzt. Positive Ergebnisse klinischer Studien stärken das Vertrauen in das Medikament. Die regelmäßige Aufnahme in Behandlungsleitlinien fördert die Anwendung. Das hohe Verschreibungsvolumen trägt zum Umsatzanteil bei. Die Verfügbarkeit in Krankenhäusern und öffentlichen Apotheken erhöht die Reichweite. Daher bleibt Vorinostat das führende Medikamentensegment.

Für das Segment Mogamulizumab wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von ca. 15,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die gezielte Wirkung gegen CCR4-exprimierende maligne T-Zellen. Mogamulizumab hat sich bei fortgeschrittenem und refraktärem Sézary-Syndrom als überlegen erwiesen. Zunehmende Zulassungen in verschiedenen Regionen erweitern den Patientenzugang. Die wachsende Anwendung in der Zweitlinientherapie unterstützt das Wachstum. Starke klinische Evidenz stärkt das Vertrauen der Ärzte. Der Ausbau der Biologika-Produktion verbessert die Versorgungssicherheit. Die steigende Nachfrage nach zielgerichteten Immuntherapien beschleunigt die Anwendung. Verbesserte Sicherheits- und Wirksamkeitsprofile treiben die Nachfrage an. Die zunehmende Kostenerstattung trägt zur Bezahlbarkeit bei. Die Anwendung in spezialisierten onkologischen Zentren nimmt zu. Laufende klinische Studien erweitern die Indikationen. Daher wird für Mogamulizumab ein rasantes Wachstum prognostiziert.

- Auf dem Weg der Verwaltung

Der Markt für die Behandlung des Sézary-Syndroms ist nach Verabreichungsweg in orale und parenterale Therapien unterteilt. Das Segment der parenteralen Therapien dominierte 2025 mit einem Umsatzanteil von ca. 55,6 %, was auf die weitverbreitete Anwendung injizierbarer Biologika und Infusionstherapien zurückzuführen ist. Die meisten modernen Behandlungen erfordern eine intravenöse Verabreichung unter kontrollierten Bedingungen. Krankenhäuser bevorzugen die parenterale Verabreichung bei schweren Krankheitsverläufen. Eine kontrollierte Dosierung verbessert die Therapieergebnisse. Eine höhere Bioverfügbarkeit unterstützt die Wirksamkeit. Infusionszentren erleichtern die Behandlungsdurchführung. Parenterale Therapien werden häufig in Kombinationsbehandlungen eingesetzt. Eine engmaschige klinische Überwachung gewährleistet die Sicherheit. Die Verfügbarkeit von geschultem medizinischem Fachpersonal fördert die Anwendung. Etablierte Erstattungsmechanismen begünstigen die stationäre Verabreichung. Ein hohes Patientenaufkommen sichert die Einnahmen. Daher bleibt die parenterale Verabreichung der dominierende Therapieweg.

Für den Bereich der oralen Arzneimittel wird von 2026 bis 2033 ein besonders schnelles Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 12,8 % erwartet. Treiber dieser Entwicklung ist die steigende Präferenz der Patienten für eine bequeme Therapie zu Hause. Orale Medikamente reduzieren Krankenhausbesuche und die Belastung durch die Behandlung. Eine verbesserte Therapietreue trägt zu besseren Behandlungsergebnissen bei. Der Ausbau onkologischer Versorgungsleistungen zu Hause fördert die Akzeptanz. Die zunehmende Entwicklung oraler zielgerichteter Therapien unterstützt das Wachstum der Produktpipeline. Geringere Verwaltungskosten verbessern die Bezahlbarkeit. Die Nutzung von Telemedizin ergänzt die Anwendung oraler Therapien. Orale Therapien bieten mehr Flexibilität. Verbesserte Sicherheitsprofile erhöhen die Akzeptanz. Die Verfügbarkeit über stationäre und Online-Apotheken erweitert die Reichweite. Zunehmende Trends im chronischen Krankheitsmanagement unterstützen das Wachstum. Daher nimmt die orale Verabreichung von Arzneimitteln rasant zu.

- Von Endbenutzern

Basierend auf den Endnutzern ist der Markt für die Behandlung des Sézary-Syndroms in Krankenhäuser, häusliche Pflege, Fachkliniken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Umsatzanteil von rund 44,3 %, was auf die Komplexität des Krankheitsmanagements und den Bedarf an multidisziplinärer Versorgung zurückzuführen ist. Krankenhäuser bieten fortschrittliche Diagnostik und Infusionstherapien. Schwere Fälle erfordern eine stationäre Überwachung. Die Verfügbarkeit von Onkologen und Dermatologen trägt zur dominanten Stellung bei. Krankenhäuser führen klinische Studien durch, was den Medikamenteneinsatz erhöht. Attraktive Erstattungssysteme begünstigen die stationäre Behandlung. Der Zugang zu fortschrittlichen Therapien steigert die Nachfrage. Ein hoher Patientenzufluss unterstützt das Umsatzwachstum. Krankenhäuser gewährleisten ein umfassendes Krankheitsmanagement. Die Präsenz spezialisierter onkologischer Abteilungen fördert die Akzeptanz der Therapie. Staatliche und private Fördermittel unterstützen die Infrastruktur. Daher bleiben Krankenhäuser der führende Endnutzer.

Für das Segment der Fachkliniken wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von ca. 13,1 % das schnellste Wachstum erwartet, angetrieben durch das Wachstum dermatologischer und onkologischer Fachzentren. Kliniken bieten spezialisierte Expertise und personalisierte Betreuung. Kürzere Wartezeiten sind ein Anreiz für Patienten. Die zunehmende Nutzung ambulanter Behandlungen fördert das Wachstum. Kliniken setzen vermehrt fortschrittliche Therapien ein. Steigende private Investitionen unterstützen die Expansion von Kliniken. Verbesserte Diagnosemöglichkeiten steigern die Auslastung. Die wachsende Präferenz der Patienten für spezialisierte Versorgung erhöht die Nachfrage. Die Expansion in städtische Gebiete fördert das Wachstum. Die Integration von Telemedizin verbessert den Zugang. Ein steigendes Krankheitsbewusstsein führt zu mehr Klinikbesuchen. Daher wachsen Fachkliniken rasant.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für die Behandlung des Sézary-Syndroms in Krankenhausapotheken, Online-Apotheken, Einzelhändler und Sonstige unterteilt. Das Segment der Krankenhausapotheken hielt 2025 mit rund 49,5 % den größten Marktanteil, bedingt durch die hohe Abgabe von Spezialonkologika. Krankenhausapotheken verwalten die Lagerung von Biologika. Die Integration in die stationäre Versorgung stärkt ihre Marktführerschaft. Die kontrollierte Abgabe gewährleistet die Sicherheit. Hochpreisige Medikamente werden primär über Krankenhäuser vertrieben. Starke Beschaffungsverträge steigern den Umsatz. Die Einhaltung regulatorischer Vorgaben begünstigt den Vertrieb über Krankenhäuser. Die enge Zusammenarbeit mit Ärzten fördert die Anwendung. Die hohe Patientenabhängigkeit sichert die Nachfrage. Effizientes Bestandsmanagement fördert die Akzeptanz. Die Angleichung der Erstattungspraxis unterstützt das Wachstum. Daher dominieren Krankenhausapotheken den Markt.

Für den Bereich der Online-Apotheken wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 14,4 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Nutzung digitaler Gesundheitsdienstleistungen. Online-Plattformen verbessern den Zugang zu oralen Medikamenten. Das Wachstum der Telekonsultation fördert die Nutzung von Online-Apotheken. Komfort und Hauslieferung sind für Patienten attraktiv. Preistransparenz erhöht die Bezahlbarkeit. Die Expansion in Schwellenländer treibt das Wachstum weiter an. Regulatorische Rahmenbedingungen werden zunehmend förderlich. Verbesserte Logistik gewährleistet pünktliche Lieferungen. Die steigende Nachfrage nach Therapien für chronische Erkrankungen steigert das Absatzvolumen. Der Wunsch der Patienten nach Datenschutz fördert die Akzeptanz. Die Integration von Technologie verbessert das Nutzererlebnis. Infolgedessen expandieren Online-Apotheken rasant.

Regionale Analyse des Marktes für die Behandlung des Sézary-Syndroms

- Nordamerika dominierte den Markt für die Behandlung des Sézary-Syndroms mit dem größten Umsatzanteil von rund 41,6 % im Jahr 2025, unterstützt durch eine starke onkologische Forschungsinfrastruktur, eine hohe Akzeptanz neuartiger und zielgerichteter Therapien, günstige Erstattungsrahmen und die Präsenz führender Pharmaunternehmen.

- Die Region profitiert von gut etablierten Gesundheitssystemen und fortschrittlichen Diagnosemöglichkeiten, die eine frühzeitige und genaue Erkennung seltener hämatologischer Malignome wie des Sézary-Syndroms ermöglichen.

- Kontinuierliche Investitionen in die Krebsforschung, gepaart mit einem hohen Bewusstsein unter den medizinischen Fachkräften, stärken die Marktposition Nordamerikas zusätzlich.

Einblick in den US-Markt für die Behandlung des Sézary-Syndroms

Der US-amerikanische Markt für die Behandlung des Sézary-Syndroms machte 2025 den Großteil der regionalen Nachfrage in Nordamerika aus. Treiber dieser Entwicklung waren die intensive klinische Forschung und der breite Zugang zu fortschrittlichen Therapieoptionen. In den USA gibt es eine hohe Dichte an spezialisierten onkologischen und dermatologischen Zentren, die innovative Therapien, darunter monoklonale Antikörper und immunmodulatorische Medikamente, aktiv anwenden. Günstige Erstattungspolitiken und eine rege Beteiligung an klinischen Studien beschleunigen die Einführung neuer Behandlungsansätze für das Sézary-Syndrom und tragen maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für die Behandlung des Sézary-Syndroms

Der europäische Markt für die Behandlung des Sézary-Syndroms wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für kutane T-Zell-Lymphome und der zunehmende Fokus auf die Früherkennung von Krebs. Die gut ausgebauten öffentlichen Gesundheitssysteme der Region und die wachsende Anwendung fortschrittlicher onkologischer Therapien tragen ebenfalls zum Marktwachstum bei. Laufende Forschungsinitiativen und Kooperationen zwischen akademischen Einrichtungen und Pharmaunternehmen verbessern zudem die Verfügbarkeit von Behandlungsoptionen in ganz Europa.

Einblick in den britischen Markt für die Behandlung des Sézary-Syndroms

Der Markt für die Behandlung des Sézary-Syndroms in Großbritannien dürfte ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch den zunehmenden Fokus auf die Behandlung seltener Krebserkrankungen und den verbesserten Zugang zu spezialisierter onkologischer Versorgung. Staatlich geförderte Gesundheitsprogramme und das wachsende Bewusstsein von Ärzten für fortschrittliche Therapieansätze treiben das Marktwachstum an. Der Ausbau diagnostischer Dienstleistungen und die Teilnahme an internationalen klinischen Studien fördern zudem die Anwendung innovativer Behandlungsoptionen im Land.

Einblick in den deutschen Markt für die Behandlung des Sézary-Syndroms

Der deutsche Markt für die Behandlung des Sézary-Syndroms wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die starke Gesundheitsinfrastruktur und hohe Investitionen in die medizinische Forschung. Der Fokus des Landes auf Präzisionsmedizin und Innovationen in der Onkologie fördert die Anwendung zielgerichteter Therapien für seltene hämatologische Malignome. Darüber hinaus unterstützt die zunehmende Zusammenarbeit zwischen Forschungseinrichtungen und Pharmaherstellern die Entwicklung und Verfügbarkeit fortschrittlicher Behandlungsoptionen.

Einblick in den asiatisch-pazifischen Markt für die Behandlung des Sézary-Syndroms

Der Markt für die Behandlung des Sézary-Syndroms im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen und eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 18,9 % erreichen. Dieses rasante Wachstum wird durch verbesserte Krebsdiagnostik, einen erweiterten Zugang zu spezialisierter onkologischer Versorgung und steigende Investitionen im Gesundheitswesen in Schwellenländern angetrieben. Das zunehmende Bewusstsein für seltene Lymphome, verbunden mit Verbesserungen der Gesundheitsinfrastruktur, beschleunigt die Früherkennung und die Anwendung von Behandlungsmethoden in der gesamten Region.

Einblick in den japanischen Markt für die Behandlung des Sézary-Syndroms

Der japanische Markt für die Behandlung des Sézary-Syndroms gewinnt dank Fortschritten in der onkologischen Forschung und einem zunehmenden Fokus auf personalisierte Medizin an Dynamik. Die alternde Bevölkerung und die steigende Prävalenz von Krebserkrankungen treiben die Nachfrage nach wirksamen Therapieoptionen an. Starke regulatorische Unterstützung und kontinuierliche Innovationen in der pharmazeutischen Entwicklung fördern das Marktwachstum in Japan zusätzlich.

Einblick in den chinesischen Markt für die Behandlung des Sézary-Syndroms

Der chinesische Markt für die Behandlung des Sézary-Syndroms wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Markt für die Behandlung des Sézary-Syndroms erzielen. Steigende Gesundheitsausgaben und der Ausbau der onkologischen Versorgungsinfrastruktur tragen zu diesem Wachstum bei. Verstärkte staatliche Initiativen zur Verbesserung des Zugangs zu Krebsdiagnose und -behandlung sowie die zunehmende Beteiligung an klinischen Studien fördern das Marktwachstum. Die rasche Expansion spezialisierter Krebskliniken und die steigende Verfügbarkeit fortschrittlicher Therapien stärken Chinas Position auf dem regionalen Markt zusätzlich.

Marktanteil der Behandlung des Sézary-Syndroms

Die Branche für die Behandlung des Sézary-Syndroms wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Johnson & Johnson (USA)

- Bristol Myers Squibb (USA)

- Merck & Co., Inc. (USA)

- F. Hoffmann-La Roche AG (Schweiz)

- Novartis AG (Schweiz)

- AbbVie Inc. (USA)

- Pfizer Inc. (USA)

- Sanofi (Frankreich)

- Kyowa Kirin Co., Ltd. (Japan)

- Eisai Co., Ltd. (Japan)

- Seattle Genetics (USA)

- Celgene Corporation (USA)

- Takeda Pharmaceutical Company (Japan)

- AstraZeneca (UK)

- Amgen Inc. (USA)

- Incyte Corporation (USA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Dr. Reddy's Laboratories (Indien)

- Cipla Limited (Indien)

Neueste Entwicklungen auf dem globalen Markt für die Behandlung des Sézary-Syndroms

- Im Januar 2025 gaben Kyowa Kirin International und Swixx BioPharma bekannt, dass die kroatische Krankenversicherung und das bulgarische Gesundheitsministerium die Kostenübernahme für POTELIGEO (Mogamulizumab) für Erwachsene mit Mycosis fungoides und Sézary-Syndrom genehmigt haben. Dies bedeutet eine deutliche Verbesserung des Zugangs zu dieser wichtigen Biologika-Therapie in Mittel- und Osteuropa, nachdem sie zuvor bereits in das Arzneimittelprogramm des polnischen Gesundheitsministeriums aufgenommen worden war. Durch diese Erweiterung wird der Patientenzugang zu einer der wenigen zugelassenen systemischen Therapien für das Sézary-Syndrom verbessert. Sie spiegelt zudem die umfassenderen Bemühungen wider, die Verfügbarkeit von Behandlungen auf den europäischen Märkten zu verbessern.

- Im Mai 2025 präsentierte Innate Pharma auf der ASCO-Jahrestagung 2025 Langzeit-Follow-up-Daten der Phase-II-Studie TELLOMAK zur Bewertung von Lacutamab bei Patienten mit Sézary-Syndrom und Mycosis fungoides. Die Daten belegten eine signifikante klinische Aktivität bei stark vorbehandelten Patienten mit Sézary-Syndrom mit einer Gesamtansprechrate von 42,9 % und einer medianen Ansprechdauer von 25,6 Monaten. Diese Ergebnisse untermauern die laufende Entwicklung und das Potenzial von Lacutamab, den ungedeckten Bedarf bei dieser seltenen und aggressiven Form des kutanen T-Zell-Lymphoms zu decken.

- Im Februar 2025 erteilte die US-amerikanische Arzneimittelbehörde FDA Lacutamab, einem monoklonalen Anti-KIR3DL2-Antikörper, den Status eines Therapiedurchbruchs (Breakthrough Therapy Designation) zur Behandlung von erwachsenen Patienten mit rezidiviertem oder refraktärem Sézary-Syndrom nach mindestens zwei vorangegangenen systemischen Therapien. Dieser regulatorische Meilenstein soll die Entwicklung und Prüfung von Lacutamab beschleunigen, da vielversprechende frühe klinische Ergebnisse bei dieser schwer zu behandelnden Patientengruppe vorliegen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.