Global Subdural Hematoma Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.76 Billion

USD

2.54 Billion

2025

2033

USD

1.76 Billion

USD

2.54 Billion

2025

2033

| 2026 –2033 | |

| USD 1.76 Billion | |

| USD 2.54 Billion | |

| % | |

|

Segmentierung des globalen Marktes für die Behandlung von Subduralhämatomen nach Typ (akutes, subakutes und chronisches Subduralhämatom), Behandlung (Antikonvulsiva, Diuretika, Kortikosteroide, Operation, Katheterisierung, Physiotherapie, Logopädie, Vitamin-K-Therapie und Sonstiges), Diagnose (CT, MRT und Sonstiges), Dosierung (Tablette, Injektion und Sonstiges), Verabreichungsweg (oral, intravenös und Sonstiges), Symptome (Krampfanfälle, Verhaltensänderungen, Kopfschmerzen, Übelkeit, Verwirrtheit, Schwindel, Erbrechen, Lethargie, Apathie, Schwäche und Sonstiges), Endnutzer (Klinik, Krankenhaus und Sonstiges), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße für die Behandlung von Subduralhämatomen

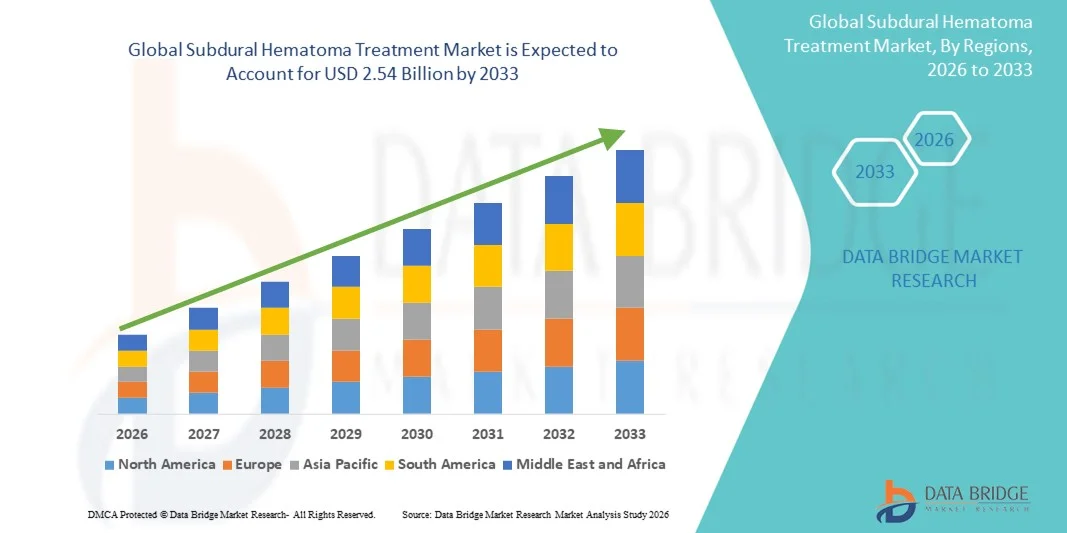

- Der globale Markt für die Behandlung von Subduralhämatomen hatte im Jahr 2025 einen Wert von 1,76 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,54 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,70 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Häufigkeit von Kopfverletzungen, die alternde Bevölkerung und die steigende Inzidenz neurologischer Erkrankungen angetrieben , was die Nachfrage nach fortschrittlichen chirurgischen und minimalinvasiven Behandlungsmethoden erhöht.

- Darüber hinaus positionieren steigende Investitionen in die Gesundheitsinfrastruktur, technologische Fortschritte in der Neurobildgebung und bei chirurgischen Geräten sowie ein wachsendes Bewusstsein der Patienten für die Notwendigkeit eines rechtzeitigen Eingriffs die Behandlung von Subduralhämatomen als entscheidende Lösungsansätze in der neurochirurgischen Versorgung. Diese Faktoren beschleunigen die Einführung innovativer Behandlungsmethoden und tragen somit maßgeblich zum Marktwachstum bei.

Marktanalyse zur Behandlung von Subduralhämatomen

- Die Behandlung von Subduralhämatomen – von akuten über subakute bis hin zu chronischen Formen – gewinnt in der Neurologie und Notfallmedizin zunehmend an Bedeutung, da sie intrakranielle Blutungen stillt, neurologische Verschlechterungen verhindert und die Genesung der Patienten durch medizinische und chirurgische Eingriffe in verschiedenen klinischen Bereichen unterstützt.

- Die steigende Nachfrage nach Behandlungen von Subduralhämatomen wird vor allem durch die zunehmende Häufigkeit von Schädel-Hirn-Traumata, die wachsende Zahl älterer, sturzgefährdeter Menschen und ein gesteigertes klinisches Bewusstsein bedingt. Diese Faktoren fördern gemeinsam die Anwendung moderner bildgebender Diagnoseverfahren und multimodaler Behandlungsansätze, einschließlich Medikamenten und chirurgischen Eingriffen.

- Nordamerika dominierte den Markt für die Behandlung von Subduralhämatomen mit dem größten Umsatzanteil von 38,7 % im Jahr 2025. Dies wurde durch eine fortschrittliche diagnostische Infrastruktur wie CT und MRT, eine hohe Zugänglichkeit zur neurochirurgischen Versorgung und eine starke Präsenz spezialisierter Krankenhäuser begünstigt, wobei in den USA ein bemerkenswertes Wachstum bei den Behandlungsverfahren in Krankenhäusern und Kliniken zu verzeichnen war.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für die Behandlung von Subduralhämatomen sein. Gründe hierfür sind die zunehmende Kapazität des Gesundheitswesens, die steigende Zahl von Traumata, die wachsenden Investitionen in die neurointensivmedizinische Versorgung und die verstärkte Nutzung von Krankenhäusern und Online-Apotheken für den Zugang zu Behandlungen.

- Das Segment der akuten Subduralhämatome dominierte den Markt für die Behandlung von Subduralhämatomen mit einem Marktanteil von 46,8 % im Jahr 2025. Dies ist auf die höhere Prävalenz bei Notfalltraumafällen und den häufigen Bedarf an einer schnellen Diagnose mittels CT-Scans sowie an umgehenden Interventionen wie Operationen, Antikonvulsiva und unterstützenden Therapien im Krankenhaus zurückzuführen.

Berichtsumfang und Marktsegmentierung der Behandlung von Subduralhämatomen

|

Attribute |

Wichtige Markteinblicke in die Behandlung von Subduralhämatomen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends bei der Behandlung von Subduralhämatomen

Fortschritte bei KI-gestützter Neurobildgebung und präziser Behandlungsplanung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung von Subduralhämatomen ist die zunehmende Integration künstlicher Intelligenz (KI) in neurobildgebende Verfahren wie CT und MRT. Dies ermöglicht es Ärzten, Größe, Schweregrad und Verlauf von Hämatomen sowohl in der Notaufnahme als auch im Krankenhaus schneller, genauer und mit besserer Vorhersagekraft zu erkennen.

- Beispielsweise unterstützen KI-gestützte CT-Analyseplattformen von Unternehmen wie RapidAI die automatisierte Erkennung intrakranieller Blutungen und helfen Ärzten so, akute, subakute oder chronische Subduralhämatome schnell zu klassifizieren und Patienten zu triagieren, die einen dringenden chirurgischen oder medizinischen Eingriff benötigen.

- Die Integration von KI in die Behandlung von Subduralhämatomen ermöglicht Funktionen wie die automatisierte Volumenmessung, Warnmeldungen bei Krankheitsverlauf und Entscheidungshilfen, die auf Basis aktueller klinischer Daten und patientenspezifischer Risikoprofile die optimale Therapie – ob Antikonvulsiva, Diuretika, Kortikosteroide oder einen chirurgischen Eingriff – steuern können.

- Intelligente Diagnoseplattformen ermöglichen es Neurologen und Neurochirurgen zudem, Behandlungspfade zu optimieren, indem sie die Möglichkeit bieten, Bildgebung, Laborergebnisse und Behandlungsempfehlungen über einheitliche Schnittstellen einzusehen, was den Arbeitsablauf verbessert und diagnostische Verzögerungen reduziert.

- Die nahtlose Integration KI-gestützter Bildgebung in die elektronischen Patientenaktensysteme von Krankenhäusern ermöglicht eine umfassende Überwachung und versetzt Ärzte in die Lage, die Behandlung über Chirurgie, Intensivstation, Physiotherapie und Nachsorge hinweg zu koordinieren. So entsteht ein vernetzteres und effizienteres neurologisches Versorgungssystem.

- Dieser Trend hin zu intelligenteren, automatisierten und datengestützten Diagnose- und Behandlungssystemen verändert die Erwartungen in der neurointensivmedizinischen Versorgung grundlegend. Unternehmen wie Viz.ai entwickeln daher KI-gestützte Tools zur Erkennung von Hirnblutungen, die eine schnelle Identifizierung von Subduralhämatomen und eine beschleunigte neurochirurgische Entscheidungsfindung ermöglichen.

- Die Nachfrage nach KI-gestützten Bildgebungs- und Präzisionsbehandlungsplattformen wächst in Kliniken und Krankenhäusern rasant, da die Leistungserbringer zunehmend Wert auf Genauigkeit, Geschwindigkeit und integriertes Management neurologischer Notfälle legen.

Marktdynamik der Behandlung von Subduralhämatomen

Treiber

Wachsender Bedarf aufgrund zunehmender traumatischer Hirnverletzungen und alternder Bevölkerung

- Die weltweit zunehmende Häufigkeit von traumatischen Hirnverletzungen (THV) in Verbindung mit der rasch wachsenden älteren Bevölkerung, die anfälliger für Stürze und chronische Subduralhämatome ist, treibt die steigende Nachfrage nach fortschrittlichen Behandlungslösungen maßgeblich an.

- So verkündete BrainScope beispielsweise im März 2025 Fortschritte bei tragbaren, EEG-basierten Instrumenten zur Beurteilung von Kopfverletzungen, die eine frühere Erkennung intrakranieller Blutungen ermöglichen sollen. Dies zeigt, wie technologische Innovationen die Zukunft der Hirntraumadiagnostik prägen.

- Da sich die Gesundheitsdienstleister zunehmend der neurologischen Risiken bewusst werden und ein rechtzeitiges Eingreifen anstreben, bieten Behandlungen von Subduralhämatomen wesentliche Möglichkeiten wie schnelle Bildgebung, antikonvulsive Therapie, Kortikosteroidmanagement und chirurgische Dekompression, wodurch sie in der Notfall- und neurointensivmedizinischen Versorgung unverzichtbar sind.

- Darüber hinaus stärkt die zunehmende Verbreitung moderner CT/MRT-Systeme sowie die steigende Verfügbarkeit minimalinvasiver chirurgischer Instrumente die Bedeutung der Behandlung von Subduralhämatomen in Krankenhäusern und Traumazentren, verbessert die Patientenergebnisse und reduziert Komplikationen.

- Der Bedarf an schnellerer Diagnose, verbesserter Behandlungseffektivität und integriertem Patientenmanagement treibt die Anwendung multimodaler Therapien voran, wobei Kliniken und Krankenhäuser ihre Kapazitäten durch spezialisierte neurochirurgische Abteilungen und verbesserte Rehabilitationsdienste erweitern.

- Die Vorteile verbesserter Bildgebungsgeschwindigkeit, des Fernzugriffs auf Diagnosedaten und der Möglichkeit, Patienten mithilfe digitaler Neuromonitoringsysteme zu überwachen, sind Schlüsselfaktoren für die beschleunigte Einführung dieser Behandlungsmethoden in entwickelten und sich entwickelnden Gesundheitsmärkten.

- Der Trend hin zu integrierten neurologischen Behandlungspfaden und die steigende Zahl ausgebildeter Neurochirurgen tragen zusätzlich zu einem nachhaltigen Marktwachstum in den globalen Gesundheitssystemen bei.

Zurückhaltung/Herausforderung

Cybersicherheit von KI-Systemen und die hohen Kosten der fortgeschrittenen neurologischen Versorgung

- Bedenken hinsichtlich der Cybersicherheitslücken von KI-gestützten Diagnoseplattformen und vernetzten Krankenhaussystemen stellen eine erhebliche Herausforderung für eine breitere Akzeptanz dar, da ein unautorisierter Zugriff auf Bilddaten oder klinische Entscheidungssoftware die Patientensicherheit und klinische Arbeitsabläufe gefährden könnte.

- Beispielsweise haben gemeldete Schwachstellen in der IT-Infrastruktur des Gesundheitswesens und in Bildgebungssoftware bei Krankenhäusern, die KI-gestützte Diagnosetools einsetzen, Vorsicht geweckt, sodass einige Einrichtungen zögern, sich bei kritischen neurologischen Untersuchungen stark auf vernetzte Plattformen zu verlassen.

- Die Behebung dieser Cybersicherheitsbedenken durch robuste Datenschutzrahmen, sichere Verschlüsselung und regelmäßige Software-Updates ist unerlässlich, um das Vertrauen von Ärzten und Krankenhausverwaltungen zu stärken, die sich bei dringenden Diagnoseentscheidungen auf diese Systeme verlassen.

- Zudem können die vergleichsweise hohen Kosten für fortgeschrittene neurochirurgische Eingriffe, KI-gestützte Bildgebungsverfahren und postoperative Rehabilitationsleistungen in Regionen mit begrenzten Gesundheitsbudgets oder geringerer Krankenversicherungsdeckung eine Hürde darstellen und den Zugang der Patienten zu einer optimalen Versorgung einschränken.

- Während kostengünstige Bildgebungs- und Behandlungsoptionen allmählich zunehmen, kann der wahrgenommene Aufpreis für fortschrittliche neurologische Technologien deren breite Anwendung behindern, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, in denen die Infrastruktur noch im Aufbau ist.

- Die Bewältigung dieser Herausforderungen durch verbesserte Cybersicherheitsstandards, Schulungen der Leistungserbringer zum Datenschutz und die Entwicklung kostengünstigerer Diagnose- und Behandlungslösungen ist unerlässlich für eine breitere weltweite Akzeptanz.

Marktübersicht zur Behandlung von Subduralhämatomen

Der Markt ist segmentiert nach Art, Behandlung, Diagnose, Dosierung, Verabreichungsweg, Symptomen, Endnutzern und Vertriebskanal.

- Nach Typ

Der Markt für die Behandlung von Subduralhämatomen ist nach Art des Hämatoms in akute, subakute und chronische Subduralhämatome unterteilt. Das Segment der akuten Subduralhämatome dominierte den Markt mit einem Umsatzanteil von 46,8 % im Jahr 2025. Dies ist auf die hohe Anzahl von Traumafällen zurückzuführen, die ein sofortiges Eingreifen erfordern. Akute Subduralhämatome entstehen häufig durch schwere Verletzungen, wodurch der Bedarf an einer schnellen chirurgischen Versorgung und intensiver Überwachung in der Notfallmedizin steigt. Dieses Segment profitiert von fortschrittlichen neurobildgebenden Verfahren und verbesserten Operationsergebnissen, insbesondere durch minimalinvasive Techniken. Darüber hinaus beschleunigen ein gesteigertes Bewusstsein und verbesserte Notfallversorgungssysteme die Diagnose- und Behandlungszeiten. Die weltweit steigende Zahl von Verkehrsunfällen und sturzbedingten Verletzungen stärkt die Marktführerschaft dieses Segments zusätzlich.

Für das Segment der chronischen Subduralhämatome wird von 2026 bis 2033 das stärkste Wachstum erwartet, bedingt durch die zunehmende Alterung der Bevölkerung und die höhere Prävalenz altersbedingter Hirnatrophie. Chronische Subduralhämatome entwickeln sich typischerweise schleichend, wodurch eine Früherkennung bei älteren Patienten mit engmaschiger ärztlicher Überwachung häufiger wird. Die zunehmende Anwendung minimalinvasiver Bohrlochdrainage und katheterbasierter Evakuierungstechniken trägt ebenfalls zu dem prognostizierten starken Wachstum bei. Darüber hinaus weisen chronische Fälle geringere Operationsrisiken und kürzere Krankenhausaufenthalte auf, was die Behandlung in Schwellenländern zugänglicher macht. Ein verbesserter Zugang zur Gesundheitsversorgung und eine optimierte postoperative Versorgung fördern die weitere Verbreitung dieser Verfahren.

- Durch Behandlung

Basierend auf den Behandlungsformen ist der Markt in Antikonvulsiva, Diuretika, Kortikosteroide, chirurgische Eingriffe, Katheterisierung, Physiotherapie, Logopädie, Vitamin-K-Therapie und weitere unterteilt. Das Segment der chirurgischen Eingriffe dominierte den Markt im Jahr 2025, vor allem aufgrund der Notwendigkeit chirurgischer Interventionen zur Entlastung des Hirndrucks bei mittelschweren bis schweren Fällen. Chirurgische Verfahren wie Kraniotomie, dekompressive Kraniektomie und Bohrlochdrainage gelten weiterhin als Goldstandard für akute und rezidivierende Fälle. Technologische Fortschritte, darunter Neuronavigationssysteme und endoskopische Assistenz, verbessern kontinuierlich die klinischen Ergebnisse. Der Anstieg von Traumafällen und die weltweit zunehmende Verfügbarkeit neurochirurgischer Zentren stärken den Marktanteil dieses Segments. Die verstärkte Anwendung minimalinvasiver neurochirurgischer Techniken hat die Nutzung zusätzlich gesteigert.

Der Bereich der katheterbasierten Therapien wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, bedingt durch seine minimalinvasive Natur und die kürzeren Genesungszeiten. Die kathetergestützte Drainage wird aufgrund der geringeren Komplikationen und kürzeren Krankenhausaufenthalte zunehmend bei chronischen Subduralhämatomen bevorzugt. Laufende Innovationen im Katheterdesign und in den Platzierungstechniken verbessern Sicherheit und Effizienz. Die wachsende Präferenz für ambulante oder kurzstationäre Eingriffe trägt ebenfalls zur schnellen Verbreitung bei. Da Gesundheitseinrichtungen den Fokus auf kosteneffektive Behandlungsstrategien legen, gewinnen katheterbasierte Interventionen weltweit weiter an Bedeutung.

- Nach Diagnose

Basierend auf der Diagnose wird der Markt in CT, MRT und weitere Verfahren unterteilt. Das CT-Segment hielt 2025 den größten Marktanteil, was auf die weite Verbreitung, die hohe Bildgebungsgeschwindigkeit und die hohe Sensitivität beim Nachweis akuter Blutungen zurückzuführen ist. Die CT bleibt das primäre Diagnoseverfahren in Notfallsituationen und ermöglicht die schnelle Beurteilung der Hämatomgröße und der Mittellinienverlagerung. Ihre Kosteneffizienz im Vergleich zur MRT trägt zusätzlich zur Marktführerschaft in Entwicklungs- und Industrieländern bei. Technologische Verbesserungen bei der Mehrschicht-CT haben die Genauigkeit erhöht und die Strahlenbelastung reduziert. Die zunehmende Installation von CT-Scannern in Trauma- und Notaufnahmen stärkt die Marktführerschaft dieses Segments.

Dem MRT-Segment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, bedingt durch die überlegene Bildauflösung und die Fähigkeit, subtile oder chronische Hämatome zu erkennen. Die MRT ist besonders wertvoll bei der Identifizierung von Fällen mit gemischter Dichte oder Rezidiven, bei denen die CT weniger aussagekräftig sein kann. Die zunehmende Präferenz für moderne Bildgebungsverfahren in der neurologischen Diagnostik und Forschung fördert die Verbreitung zusätzlich. Der Ausbau von MRT-Einrichtungen in Schwellenländern verbessert die Verfügbarkeit. Die Fähigkeit der MRT, zwischen akuten, subakuten und chronischen Krankheitsverläufen zu differenzieren, unterstützt eine präzise klinische Entscheidungsfindung.

- Nach Dosierung

Basierend auf der Dosierung ist der Markt in Tabletten, Injektionen und sonstige Darreichungsformen unterteilt. Das Segment der Injektionen dominierte den Markt im Jahr 2025, vor allem aufgrund des Bedarfs an schneller Medikamentenverabreichung in Notfall- und Akutversorgungssituationen. Injektionen werden häufig für Antikonvulsiva, Diuretika, Kortikosteroide und unterstützende Notfalltherapien eingesetzt. Dieses Segment profitiert von seiner schnellen Wirkung und der Eignung für die stationäre Verabreichung unter Überwachung. Steigende Hospitalisierungsraten aufgrund von Schädel-Hirn-Traumata tragen maßgeblich zur Marktführerschaft dieses Segments bei. Die Verfügbarkeit verschiedener injizierbarer Formulierungen stärkt seine Marktposition zusätzlich.

Für das Segment der Tabletten wird zwischen 2026 und 2033 das schnellste Wachstum erwartet, bedingt durch die zunehmende Anwendung in der chronischen Behandlung, Rehabilitation und langfristigen Symptomkontrolle. Tabletten werden im ambulanten Bereich häufig zur Behandlung von Krampfanfällen und zur unterstützenden Therapie eingesetzt. Ihre Kosteneffizienz, die einfache Anwendung und die hohe Patientenadhärenz fördern das Wachstum. Ein gesteigertes Bewusstsein und die frühzeitige Diagnose chronischer Subduralhämatome führen zu einer verlängerten Medikamenteneinnahme. Die zunehmende Verfügbarkeit generischer oraler Darreichungsformen stimuliert die Akzeptanz zusätzlich.

- Auf dem Weg der Verwaltung

Basierend auf der Verabreichungsart wird der Markt in orale, intravenöse und sonstige Verabreichungsformen unterteilt. Das intravenöse Segment dominierte den Markt im Jahr 2025 aufgrund seiner zentralen Rolle in der Akut- und Notfallbehandlung, wo ein schneller Wirkungseintritt entscheidend ist. Die intravenöse Verabreichung ist der Standard für Diuretika, Antikonvulsiva und Kortikosteroide im Krankenhausbereich. Ihre Präzision und sofortige Bioverfügbarkeit machen sie unverzichtbar für die Behandlung von erhöhtem Hirndruck. Steigende Einweisungsraten in Krankenhäuser und der Ausbau neurointensivmedizinischer Stationen stärken dieses Segment zusätzlich. Technologische Verbesserungen bei intravenösen Infusionssystemen erhöhen Sicherheit und Genauigkeit.

Das Segment der oralen Medikamente wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Behandlung chronischer und stabiler Fälle außerhalb von Krankenhäusern. Orale Medikamente bieten Komfort, Erschwinglichkeit und eine hohe Therapietreue bei älteren Patienten. Die wachsende Anwendung in der postoperativen Rehabilitation und in Langzeittherapieprogrammen trägt zu einem starken Marktwachstum bei. Die Entwicklung verbesserter oraler Darreichungsformen mit weniger Nebenwirkungen erhöht die Akzeptanz bei den Patienten. Auch der Ausbau telemedizinischer Nachsorgeuntersuchungen unterstützt die Anwendung oraler Therapien.

- Nach Symptomen

Anhand der Symptome wird der Markt in Krampfanfälle, Verhaltensänderungen, Kopfschmerzen, Übelkeit, Verwirrtheit, Schwindel, Erbrechen, Lethargie, Apathie, Schwäche und Sonstiges unterteilt. Das Segment Kopfschmerzen dominierte den Markt im Jahr 2025, da Kopfschmerzen das häufigste Erstsymptom sowohl akuter als auch chronischer Subduralhämatome sind. Das hohe Bewusstsein der Patienten für anhaltende oder sich verschlimmernde Kopfschmerzen trägt zu einer frühzeitigen Diagnose bei. Ärzte nutzen Kopfschmerzsymptome häufig, um bildgebende Verfahren und weitere Untersuchungen einzuleiten. Die zunehmende Belastung durch altersbedingte chronische Kopfschmerzen führt ebenfalls zu vermehrten diagnostischen Untersuchungen. Die verstärkte Anwendung von Schmerztherapien und die frühzeitige Konsultation eines Neurologen unterstützen die Marktführerschaft dieses Segments.

Im Bereich der Verwirrtheitszustände wird zwischen 2026 und 2033 das stärkste Wachstum erwartet, vor allem aufgrund der höheren Prävalenz bei älteren Menschen mit chronischen Subduralhämatomen. Kognitive Beeinträchtigungen und Verhaltensänderungen werden zunehmend als Frühindikatoren erkannt, was eine frühzeitige Diagnostik fördert. Mit dem Anstieg der älteren Bevölkerung nimmt auch die Zahl der Patienten mit Verwirrtheitssymptomen deutlich zu. Ein wachsendes klinisches Bewusstsein für subtile neurologische Veränderungen verbessert die Diagnosequote. Die Integration kognitiver Screenings in die Primärversorgung trägt ebenfalls zur Früherkennung bei.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser und Sonstige unterteilt. Das Krankenhaussegment dominierte den Markt im Jahr 2025, bedingt durch den Bedarf an spezialisierten neurochirurgischen Eingriffen und der Verfügbarkeit von Notfallversorgung rund um die Uhr. Krankenhäuser bleiben die zentrale Anlaufstelle für Diagnose, Bildgebung, chirurgische Eingriffe und postoperative Überwachung. Die Anwesenheit erfahrener Neurochirurgen und moderner Intensivstationen ermöglicht die Behandlung komplexer Fälle. Zunehmende Einweisungen aufgrund von Traumata und Stürzen verstärken die Abhängigkeit von Krankenhäusern zusätzlich. Investitionen in fortschrittliche Neurobildgebung und minimalinvasive Operationstechniken tragen zur Marktführerschaft dieses Segments bei.

Für den Klinikbereich wird von 2026 bis 2033 das schnellste Wachstum erwartet, getrieben durch die steigende Zahl ambulanter Besuche zur Nachsorge, Rehabilitation und Langzeitüberwachung. Kliniken spielen eine entscheidende Rolle bei der Behandlung stabiler chronischer Erkrankungen und der Verschreibung oraler Medikamente. Die zunehmende Verfügbarkeit von Neurologen und Rehabilitationsspezialisten in ambulanten Zentren steigert die Inanspruchnahme. Kostengünstige Versorgung und kürzere Wartezeiten machen Kliniken zu einer attraktiven Option für die Behandlung nicht-notfallmäßiger Erkrankungen. Der Ausbau spezialisierter neurologischer Zentren in Schwellenländern verbessert die Wachstumsaussichten.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte den Markt im Jahr 2025 aufgrund der hohen Abhängigkeit von verschreibungspflichtigen Medikamenten für akute und stationäre Fälle. Krankenhausapotheken halten wichtige Notfallmedikamente, darunter Antikonvulsiva und Kortikosteroide, vorrätig. Ihre enge Verzahnung mit der stationären Versorgung gewährleistet die rechtzeitige Verfügbarkeit von Medikamenten und eine strenge Überwachung. Die steigende Anzahl chirurgischer Eingriffe, die postoperative Medikamente erfordern, erhöht die Nachfrage zusätzlich. Fortschritte bei der Automatisierung von Krankenhausapotheken verbessern die betriebliche Effizienz.

Der Online-Apothekenmarkt wird voraussichtlich von 2026 bis 2033 am schnellsten wachsen. Treiber dieser Entwicklung sind die zunehmende Digitalisierung und der steigende Wunsch der Patienten nach einem bequemen Medikamentenzugang. Die Zunahme chronischer Erkrankungen, die eine Langzeitmedikation erfordern, beflügelt den Online-Medikamentenkauf. Der Aufstieg von E-Apotheken-Plattformen mit Hauslieferung und wettbewerbsfähigen Preisen beschleunigt das Marktwachstum. Verbesserte regulatorische Rahmenbedingungen in vielen Regionen stärken das Vertrauen der Patienten und die Zuverlässigkeit der Plattformen. Ältere Patienten und ihre Angehörigen bevorzugen zunehmend die Lieferung von Langzeitmedikamenten direkt nach Hause.

Regionale Analyse des Marktes für die Behandlung von Subduralhämatomen

- Nordamerika dominierte den Markt für die Behandlung von Subduralhämatomen mit dem größten Umsatzanteil von 38,7 % im Jahr 2025. Dies wurde durch eine fortschrittliche diagnostische Infrastruktur wie CT und MRT, eine hohe Zugänglichkeit zur neurochirurgischen Versorgung und eine starke Präsenz spezialisierter Krankenhäuser begünstigt, wobei in den USA ein bemerkenswertes Wachstum bei den Behandlungsverfahren in Krankenhäusern und Kliniken zu verzeichnen war.

- Patienten und Gesundheitsdienstleister in der Region legen großen Wert auf schnelle Diagnosen, minimalinvasive Operationsverfahren und die Verfügbarkeit spezialisierter neurointensivmedizinischer Einheiten, die die klinischen Ergebnisse verbessern.

- Diese starke Akzeptanz wird zudem durch hohe Gesundheitsausgaben, ein ausgereiftes Krankenhausnetz und ein weit verbreitetes Bewusstsein für die Früherkennung neurologischer Symptome unterstützt, wodurch sich Nordamerika als führender Markt für die Behandlung sowohl akuter als auch chronischer Subduralhämatome etabliert.

Einblick in den US-Markt für die Behandlung von Subduralhämatomen

Der US-amerikanische Markt für die Behandlung von Subduralhämatomen erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die hohe Inzidenz von Schädel-Hirn-Traumata und die flächendeckende Verfügbarkeit moderner neurochirurgischer Einrichtungen. Gesundheitsdienstleister legen zunehmend Wert auf schnelle Diagnostik, minimalinvasive chirurgische Verfahren und kontinuierliches Neuromonitoring, um die Behandlungsergebnisse zu verbessern. Die wachsende Präferenz für frühzeitige Interventionen, unterstützt durch eine gut ausgebaute Notfallversorgung, fördert die Anwendung dieser Behandlungsmethoden zusätzlich. Darüber hinaus trägt die zunehmende Nutzung von CT- und MRT-Bildgebung sowie der Zugang zu spezialisierten neurointensivmedizinischen Stationen maßgeblich zum Wachstum des US-Marktes bei.

Einblick in den europäischen Markt für die Behandlung von Subduralhämatomen

Der europäische Markt für die Behandlung von Subduralhämatomen wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind strenge klinische Leitlinien und der steigende Bedarf an verbesserter neurologischer Versorgung in Krankenhäusern. Die zunehmende Belastung durch altersbedingte chronische Subduralhämatome, verbunden mit der Nachfrage nach präziser Diagnostik, fördert die Anwendung moderner Behandlungsprotokolle. Europäische Gesundheitssysteme konzentrieren sich zudem auf den Ausbau neurochirurgischer Kapazitäten und die postoperative Rehabilitation. In der Region werden zunehmend bildgebende Verfahren, chirurgische Therapien und multidisziplinäre Versorgung eingesetzt, wobei Subduralhämatome sowohl in der Notfall- als auch in der Langzeitpflege behandelt werden.

Einblick in den britischen Markt für die Behandlung von Subduralhämatomen

Der Markt für die Behandlung von Subduralhämatomen in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für neurologische Erkrankungen und der zunehmende Bedarf an zeitnaher Intervention bei Traumapatienten und älteren Menschen. Darüber hinaus führt die wachsende Bedeutung der Früherkennung von Symptomen wie Verwirrtheit, Kopfschmerzen und Verhaltensänderungen dazu, dass Krankenhäuser und Kliniken verbesserte Diagnoseverfahren einführen. Die leistungsfähige öffentliche Gesundheitsinfrastruktur Großbritanniens in Verbindung mit dem Zugang zu fortschrittlichen neurochirurgischen Lösungen dürfte das Marktwachstum weiterhin beflügeln.

Einblick in den deutschen Markt für die Behandlung von Subduralhämatomen

Der deutsche Markt für die Behandlung von Subduralhämatomen wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind ein gut ausgebautes Umfeld für klinische Forschung und der zunehmende Fokus auf innovative, patientenzentrierte neurologische Behandlungsoptionen. Deutschlands fortschrittliche Gesundheitsinfrastruktur, kombiniert mit der hohen Nutzung von CT und MRT zur Früherkennung, fördert den Einsatz moderner chirurgischer und nicht-chirurgischer Therapien. Die Integration fortschrittlicher neurochirurgischer Technologien, verbunden mit einem starken Fokus auf Sicherheit, klinische Genauigkeit und evidenzbasierter Versorgung, entspricht den steigenden Erwartungen der Patienten und treibt das Marktwachstum voran.

Einblick in den asiatisch-pazifischen Markt für die Behandlung von Subduralhämatomen

Der Markt für die Behandlung von Subduralhämatomen im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die steigende Zahl von Traumafällen, die rasche Urbanisierung und zunehmende Investitionen in das Gesundheitswesen in Ländern wie China, Japan und Indien. Der verbesserte Zugang zu neurobildgebenden Verfahren in der Region, verbunden mit einer optimierten Krankenhausinfrastruktur, fördert die Anwendung verschiedener Behandlungsmethoden für Subduralhämatome. Darüber hinaus beschleunigen staatliche Initiativen zur Verbesserung der Notfallversorgung und der neurochirurgischen Kapazitäten die Marktakzeptanz. Mit dem Ausbau des Ökosystems der Medizintechnikproduktion im asiatisch-pazifischen Raum verbessert sich der Zugang zu Behandlungsinstrumenten und Diagnosegeräten für unterschiedliche Patientengruppen.

Einblick in den japanischen Markt für die Behandlung von Subduralhämatomen

Der japanische Markt für die Behandlung von Subduralhämatomen gewinnt aufgrund der rasch alternden Bevölkerung, des hohen Stellenwerts klinischer Präzision und der starken Nachfrage nach fortschrittlicher neurologischer Versorgung zunehmend an Bedeutung. Das japanische Gesundheitssystem legt großen Wert auf die Früherkennung und nutzt CT und MRT häufig zur Erkennung von Subduralblutungen. Die Integration minimalinvasiver chirurgischer Verfahren sowie der Ausbau von Rehabilitationsleistungen wie Physio- und Sprachtherapie fördern das Wachstum. Darüber hinaus ist Japans technologisch fortschrittliches medizinisches Ökosystem so hoch, dass es die Nachfrage nach effizienten und sicheren Behandlungslösungen in allen klinischen Bereichen ankurbelt.

Einblick in den indischen Markt für die Behandlung von Subduralhämatomen

Der Markt für die Behandlung von Subduralhämatomen in Indien wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante Urbanisierung, die Zunahme von Verkehrsunfällen und der verbesserte Zugang zu diagnostischen und neurochirurgischen Leistungen. Indien zählt zu den am schnellsten wachsenden Gesundheitsmärkten, und die Behandlungsmethoden werden in Krankenhäusern, Traumazentren und Fachkliniken immer häufiger angewendet. Der Ausbau der Notfallversorgung und die wachsende Verfügbarkeit kostengünstiger Behandlungsoptionen tragen maßgeblich zum Marktwachstum bei. Darüber hinaus treiben das steigende Bewusstsein für neurologische Symptome und die Ausweitung der Krankenversicherung die Nachfrage nach Behandlungen im ganzen Land an.

Marktanteil bei der Behandlung von Subduralhämatomen

Die Branche für die Behandlung von Subduralhämatomen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (Irland)

- Stryker (USA)

- Integra LifeSciences Corporation (USA)

- B. Braun SE (Deutschland)

- Terumo Corporation (Japan)

- Smith & Nephew (UK)

- Boston Scientific Corporation (USA)

- Penumbra, Inc. (USA)

- KARL STORZ SE & Co. KG (Deutschland)

- Olympus Corporation (Japan)

- Richard Wolf GmbH (Deutschland)

- GE Healthcare (USA)

- Zimmer Biomet. (USA)

- Brainlab AG (Deutschland)

- Abbott (USA)

- MicroVention, Inc. (USA)

- NICO Corporation (USA)

- KLS Martin Gruppe (Deutschland)

- Elekta AB (Schweden)

- Synaptive Medical Inc. (Kanada)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für die Behandlung von Subduralhämatomen?

- Im Juli 2025 wurden erste Ergebnisse aus der Praxis zum Borvo EVAC-System veröffentlicht: In fünf medizinischen Zentren, die 25 Patienten mit chronischem Subduralhämatom (SDH) behandelten (mittels Embolisation der Arteria meningea media und EVAC-Drainage), zeigte das System in dieser ersten Kohorte eine Erfolgsquote von 100 %. Die beteiligten Ärzte äußerten, dass diese Kombination die SDH-Behandlung, insbesondere bei chronischen Fällen, die sowohl Embolisation als auch Drainage erfordern, grundlegend verändern könnte. Borvo kündigte daraufhin Pläne zur Ausweitung des Vertriebs an.

- Im Februar 2025 gab Arsenal Medical bekannt, die Rekrutierung der ersten Kohorte (10 Patienten) für die EMBO-02-Studie abgeschlossen zu haben. In dieser Studie wird NeoCast, ein nicht-adhäsives, lösungsmittelfreies flüssiges Embolisationsmittel der nächsten Generation zur Embolisation der Arteria meningea media (MMA) bei chronischem Subduralhämatom (SDH), untersucht. Das Unternehmen erklärte, NeoCast sei für eine tiefe distale Penetration konzipiert und ziele darauf ab, die Wirksamkeit und Sicherheit der Embolisation zu verbessern.

- Im November 2024 veröffentlichte Balt, Inc. die Ergebnisse der STEM-Studie im New England Journal of Medicine. Diese zeigten, dass die Embolisation der Arteria meningea media (MMA) das Therapieversagen bei Patienten mit symptomatischem chronischem Subduralhämatom im Vergleich zur alleinigen Standardtherapie signifikant reduzierte, ohne das Risiko eines schweren Schlaganfalls oder des Todes zu erhöhen. Dies ist die erste randomisierte, prospektive IDE-Studie, die die MMA-Embolisation zur Behandlung des chronischen Subduralhämatoms validiert.

- Im November 2024 zeigte die multizentrische EMBOLISE-Studie von Weill Cornell Medicine und der University at Buffalo, dass die Kombination von Operation und Embolisation der Arteria meningea media (MMA) das Risiko eines erneuten Hämatomrezidivs bzw. einer Progression mit Notwendigkeit einer Reoperation auf etwa 4 % senkte, verglichen mit ca. 11 % bei alleiniger Operation. Die Autoren plädierten dafür, die MMA-Embolisation in die Standardtherapie chronischer Subduralhämatome aufzunehmen, insbesondere angesichts der Risiken für die alternde Bevölkerung.

- Im Oktober 2024 gab Borvo Medical die FDA-Zulassung (510(k)) für sein Borvo EVAC-System bekannt, ein fortschrittliches, minimalinvasives Gerät zur Drainage von Subduralhämatomen. Das EVAC-System ist als moderner Ersatz für ältere Drainageinstrumente konzipiert und verwendet verbesserte Materialien und ein ergonomisches Design für mehr Sicherheit und Bildgebungskompatibilität. Borvo beschrieb es als Antwort auf den steigenden Bedarf an Subduralhämatomendrainage aufgrund von Kopfverletzungen und der alternden Bevölkerung und erwartete die Markteinführung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.