Global Tripod Mounted 3d Scanner Market

Marktgröße in Milliarden USD

CAGR :

%

USD

12.21 Billion

USD

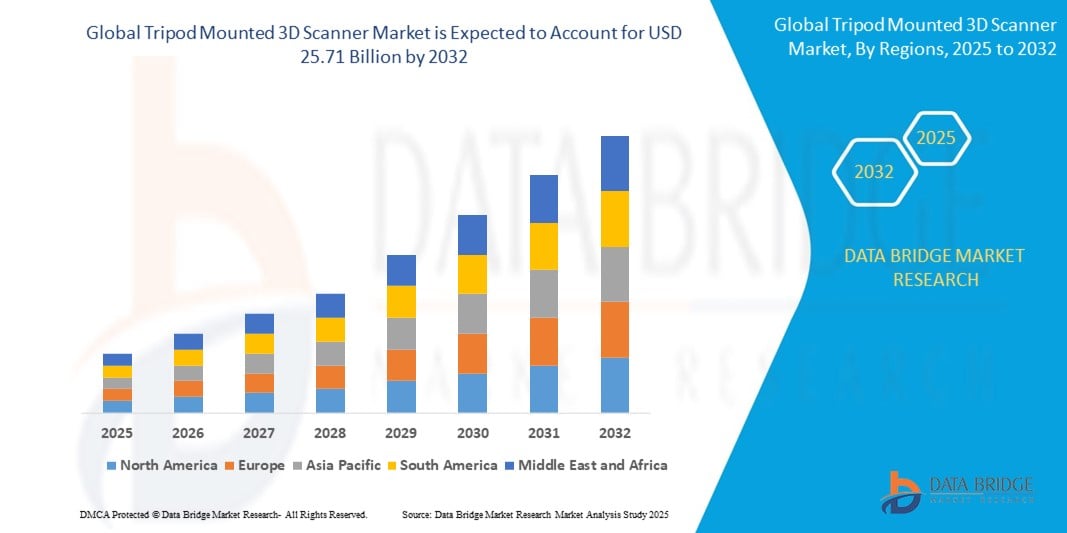

25.71 Billion

2024

2032

USD

12.21 Billion

USD

25.71 Billion

2024

2032

| 2025 –2032 | |

| USD 12.21 Billion | |

| USD 25.71 Billion | |

| % | |

|

Globale Marktsegmentierung für stativmontierte 3D-Scanner nach Typ ( 3D-Laserscanner für den Innenbereich und 3D-Laserscanner für den Außenbereich), Anwendung (Luftfahrt und Verteidigung, Architektur und Ingenieurwesen, Automobil und Transport, Energie und Strom, Medizin und Gesundheitswesen und andere), Vertriebskanal (Direktvertrieb und Distributor) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für stativmontierte 3D-Scanner und wie hoch ist seine Wachstumsrate?

- Der globale Markt für 3D-Scanner mit Stativmontage wurde im Jahr 2024 auf 12,21 Milliarden US-Dollar geschätzt und dürfte bis 2032 25,71 Milliarden US-Dollar erreichen , bei einer CAGR von 9,75 % im Prognosezeitraum.

- Der Markt für stativmontierte 3D-Scanner verzeichnet ein starkes Wachstum, das durch Fortschritte in der Scantechnologie und zunehmende Anwendungen in verschiedenen Branchen vorangetrieben wird. Zu den jüngsten Innovationen gehören die Integration hochauflösender Sensoren und fortschrittlicher LiDAR-Technologie, die die Genauigkeit und Detailgenauigkeit von 3D-Modellen verbessern.

- Diese Fortschritte ermöglichen eine schnellere Datenerfassung und präzisere Messungen, die für Branchen wie das Baugewerbe, den Denkmalschutz und den Automobilbau von entscheidender Bedeutung sind.

Was sind die wichtigsten Erkenntnisse des Marktes für stativmontierte 3D-Scanner?

- Moderne 3D-Scanner mit Stativmontage verfügen mittlerweile über drahtlose Konnektivität und Echtzeit-Datenverarbeitung. Diese Funktionen optimieren den Scanvorgang und ermöglichen eine sofortige Analyse, was die Effizienz des Arbeitsablaufs verbessert.

- Fortschritte bei Softwarealgorithmen, wie z. B. maschinelles Lernen zur besseren Dateninterpretation und Rauschunterdrückung, tragen zu einer verbesserten Ausgabequalität bei

- Nordamerika dominierte den Markt für stativmontierte 3D-Scanner mit dem größten Umsatzanteil von 38,9 % im Jahr 2024, angetrieben durch steigende Investitionen in Bauwesen, Infrastrukturmodernisierung und industrielle Digitalisierung. Die Nachfrage der Region nach hochpräzisem Scannen in den Bereichen Ingenieurwesen, Forensik und Geodaten fördert weiterhin die Akzeptanz.

- Der asiatisch-pazifische Raum wird voraussichtlich von 2025 bis 2032 mit 13,7 % das schnellste jährliche Wachstum verzeichnen, angetrieben durch den Ausbau der städtischen Infrastruktur, die digitale Transformation und eine wachsende Basis von Bau- und Fertigungsunternehmen in Ländern wie China, Japan und Indien.

- Das Segment der Outdoor-3D-Laserscanner dominierte den Markt mit dem größten Umsatzanteil von 58,6 % im Jahr 2024, was auf seine breite Anwendung in Vermessungs-, Bau- und Infrastrukturprojekten zurückzuführen ist, die hochpräzises Scannen in offenen Umgebungen erfordern.

Bericht zur Marktsegmentierung für 3D-Scanner mit Zielfernrohr und Stativmontage

|

Eigenschaften |

Wichtige Markteinblicke für stativmontierte 3D-Scanner |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend auf dem Markt für stativmontierte 3D-Scanner?

„ Mehr Komfort durch KI und Sprachintegration “

- Der Markt für stativmontierte 3D-Scanner erlebt durch die Integration mit KI und Sprachassistenten wie Alexa, Google Assistant und Siri eine rasante Innovation, die die Benutzerfreundlichkeit und Funktionalität deutlich verbessert.

- Geräte wie FARO Focus Premium und Leica RTC360 verfügen jetzt über intelligente Schnittstellen und KI-gesteuerte Automatisierung für schnelleres, genaueres Scannen und einfachere Fernsteuerung

- KI-Algorithmen helfen bei der Optimierung von Scanpfaden, der automatischen Registrierung von Punktwolken und der Erkennung von Anomalien in Echtzeit. Sprachbefehle ermöglichen die freihändige Bedienung in gefährlichen oder händeintensiven Umgebungen wie Baustellen oder Industrieanlagen.

- Die Integration mit Cloud-basierten Plattformen ermöglicht die Zusammenarbeit in Echtzeit, die Datensynchronisierung und die nahtlose Verarbeitung und schafft so ein vernetzteres, intuitiveres Scan-Erlebnis für Benutzer aller Branchen.

- Dieser Wandel definiert die Erwartungen an professionelles 3D-Scanning neu, insbesondere in den Bereichen Architektur, Ingenieurwesen und Fertigung, wo Präzision und Geschwindigkeit entscheidend sind.

- Da die Nachfrage nach Automatisierung, Fernüberwachung und benutzerfreundlichen Scan-Schnittstellen steigt, werden KI und Sprachsteuerung bei den stativmontierten 3D-Scannern der nächsten Generation zum Standard.

Was sind die Haupttreiber des Marktes für stativmontierte 3D-Scanner?

- Die steigende Nachfrage nach präziser 3D-Datenerfassung in Branchen wie Bauwesen, Denkmalschutz, Automobilindustrie und Luft- und Raumfahrt treibt die Einführung von stativmontierten 3D-Scannern voran

- Im Mai 2024 brachte Trimble einen Scanner mit integriertem GPS und Cloud-Synchronisierung auf den Markt, der die Arbeitsabläufe zwischen Außendienst und Büro verbessert und die Projektlaufzeiten beschleunigt.

- Diese Scanner bieten berührungslose Hochgeschwindigkeitsmessungen, ideal für komplexe oder gefährliche Umgebungen, und reduzieren Zeit und Arbeitskosten

- Das Wachstum bei der Einführung digitaler Zwillinge und BIM (Building Information Modeling) treibt die Nachfrage nach präzisen Scan-Lösungen

- Der Trend zu Automatisierung und Echtzeitdaten in intelligenten Fabriken und Industrie 4.0-Umgebungen macht Stativscanner zu einem zentralen industriellen Werkzeug.

- Die zunehmende Verfügbarkeit tragbarer, benutzerfreundlicher Modelle fördert die Akzeptanz bei kleinen Firmen und Freiberuflern und erweitert den Markt über große Unternehmen hinaus

Welcher Faktor behindert das Wachstum des Marktes für stativmontierte 3D-Scanner?

- Eine große Herausforderung sind die hohen Anschaffungskosten moderner 3D-Scanner auf Stativmontage, die für KMU und preisbewusste Anwender unerschwinglich sein können.

- Geräte wie die Leica ScanStation P50 oder die RIEGL VZ-Serie bieten unübertroffene Funktionen, sind jedoch teuer, was die Akzeptanz in preissensiblen Regionen einschränkt.

- Darüber hinaus erfordern diese Scanner oft spezielle Schulungen und Fachkenntnisse, was zu einer Lernkurve führt, die die Integration für neue Benutzer verlangsamt.

- Auch die Bedenken hinsichtlich des Datenschutzes und der sicheren Speicherung in Cloud-verbundenen Systemen nehmen zu, insbesondere bei Projekten mit sensibler Infrastruktur oder vertraulichen Designs

- Eingeschränkte Interoperabilität mit älteren Softwareplattformen und Datenformaten kann zu Engpässen im Arbeitsablauf führen und Investitionen in aktualisierte Verarbeitungsökosysteme erfordern.

- Um diese Hürden zu überwinden, müssen sich die Hersteller auf Erschwinglichkeit, Benutzerschulung und robuste Datensicherheitsfunktionen konzentrieren, um eine breitere und nachhaltige Marktakzeptanz zu gewährleisten.

Wie ist der Markt für stativmontierte 3D-Scanner segmentiert?

Der Markt ist nach Typ, Anwendung und Vertriebskanal segmentiert.

• Nach Typ

Der Markt für stativmontierte 3D-Scanner ist nach Typ in 3D-Laserscanner für den Innenbereich und 3D-Laserscanner für den Außenbereich unterteilt. Das Segment der 3D-Laserscanner für den Außenbereich dominierte den Markt mit dem größten Umsatzanteil von 58,6 % im Jahr 2024, was auf die breite Anwendung in Vermessungs-, Bau- und Infrastrukturprojekten zurückzuführen ist, die hochpräzises Scannen in offenen Umgebungen erfordern. Diese Scanner werden für ihr robustes Design, ihre große Reichweite und ihre Anpassungsfähigkeit an unterschiedliche Wetterbedingungen geschätzt.

Das Segment der Indoor-3D-Laserscanner wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage in Branchen wie Fertigung, Innenraumkartierung und Facility Management. Dank ihres kompakten Designs, ihrer Mobilität und ihrer hochauflösenden Scanfunktionen eignen sie sich ideal für beengte Räume und Innenräume.

• Nach Anwendung

Der Markt für stativmontierte 3D-Scanner ist nach Anwendung in die Bereiche Luft- und Raumfahrt und Verteidigung, Architektur und Ingenieurwesen, Automobil und Transport, Energie und Strom, Medizin und Gesundheitswesen sowie Sonstige unterteilt. Das Segment Architektur und Ingenieurwesen hatte 2024 mit 34,7 % den größten Marktanteil, was auf die zunehmende Nutzung von Building Information Modeling (BIM), Baudokumentation und Renovierungsprojekten zurückzuführen ist. Die Fähigkeit, hochdetaillierte 3D-Daten zu erfassen, unterstützt präzises Design und Projektplanung.

Das Segment Automobil und Transport wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, angetrieben durch den zunehmenden Einsatz in der Qualitätsprüfung, im Reverse Engineering und im Komponentendesign. Der Bedarf an Präzision und Automatisierung in der Automobilherstellung ist ein wichtiger Wachstumsfaktor.

• Nach Vertriebskanal

Der Markt für stativmontierte 3D-Scanner ist nach Vertriebskanälen in Direktvertrieb und Distributoren unterteilt. Das Segment Direktvertrieb erzielte 2024 mit 61,3 % den größten Marktanteil, vor allem aufgrund der engen Beziehungen zwischen Scannerherstellern und großen Industriekunden. Der Direktvertrieb ermöglicht maßgeschneiderte Lösungen, technischen Support und gebündelte Serviceangebote.

Das Distributorensegment dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen, unterstützt durch die zunehmende Akzeptanz bei kleinen und mittleren Unternehmen und die wachsende Verfügbarkeit von Scannern über Drittanbieter, Online-Plattformen und regionale Lieferanten.

Welche Region hat den größten Anteil am Markt für stativmontierte 3D-Scanner?

- Nordamerika dominierte den Markt für stativmontierte 3D-Scanner mit dem größten Umsatzanteil von 38,9 % im Jahr 2024, angetrieben durch steigende Investitionen in Bauwesen, Infrastrukturmodernisierung und industrielle Digitalisierung. Die Nachfrage der Region nach hochpräzisem Scannen in den Bereichen Ingenieurwesen, Forensik und Geodaten fördert weiterhin die Akzeptanz.

- Die Präsenz führender Scannerhersteller wie FARO Technologies, Trimble und Autodesk sowie die frühzeitige Einführung fortschrittlicher Technologien unterstützen eine anhaltende Marktdominanz

- Die gut etablierte industrielle Basis der Region, kombiniert mit der zunehmenden Nutzung von BIM (Building Information Modeling) und digitalen Zwillingen, festigt die Führungsposition Nordamerikas auf dem Weltmarkt weiter.

Markteinblick für stativmontierte 3D-Scanner in den USA

Der US-Markt dominierte 2024 den Gesamtumsatz Nordamerikas, angetrieben von der starken Nachfrage in den Bereichen Bau, Verteidigung und Automobil. Fortschritte bei Scan-Software, KI-Integration und nahtlosen Cloud-Kollaborationstools fördern die breite Akzeptanz. Der Fokus des Landes auf Infrastrukturverbesserungen, unterstützt durch staatliche Förderinitiativen wie den Infrastructure Investment and Jobs Act, dürfte das Marktwachstum im Prognosezeitraum aufrechterhalten.

Markteinblick für stativmontierte 3D-Scanner in Europa

Der europäische Markt für stativmontierte 3D-Scanner wird voraussichtlich stetig wachsen, angetrieben durch strenge Vorschriften zur Dokumentationsgenauigkeit und Baukonformität. Der zunehmende Einsatz von Scannern in der Denkmalpflege, der Modernisierung von Bahnstrecken und in Stadtentwicklungsprojekten treibt die Nachfrage an. Ein starkes Ökosystem aus Forschungs- und Entwicklungszentren, Universitäten und Start-ups, insbesondere in Deutschland, Großbritannien und Frankreich, trägt zu Produktinnovationen und Marktwachstum bei.

Markteinblick für stativmontierte 3D-Scanner in Großbritannien

Der britische Markt dürfte ein starkes Wachstum verzeichnen, unterstützt durch den Fokus auf digital gesteuertes Bauwesen und Stadtplanung. Öffentliche Infrastrukturprojekte wie High Speed 2 (HS2) und die Smart Cities-Agenda treiben die Nachfrage nach hochpräzisen Scan-Tools an. Darüber hinaus fördert der gut entwickelte Bau- und Architektursektor des Landes die stärkere Integration von 3D-Scans in Planungsabläufe.

Markteinblick für stativmontierte 3D-Scanner in Deutschland

Der deutsche Markt wächst aufgrund der starken Nachfrage in den Bereichen Automobil, Luft- und Raumfahrt sowie Präzisionsfertigung deutlich. Der Fokus Deutschlands auf Industrie 4.0, gepaart mit der Vorliebe für umweltfreundliche und effiziente Technologien, unterstützt den zunehmenden Einsatz von Scannern. Die Integration von Stativscannern in automatisierte Inspektionssysteme und Roboterarme wird in deutschen Fabriken und Designlaboren immer häufiger eingesetzt.

Welche Region verzeichnet das schnellste Wachstum auf dem Markt für stativmontierte 3D-Scanner?

Der asiatisch-pazifische Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 13,7 % das höchste Wachstum verzeichnen. Dies ist auf den Ausbau der städtischen Infrastruktur, die digitale Transformation und die wachsende Zahl von Bau- und Fertigungsunternehmen in Ländern wie China, Japan und Indien zurückzuführen. Staatlich geförderte Initiativen für Smart Cities und industrielle Automatisierung unterstützen den Einsatz fortschrittlicher Scantechnologien in allen Branchen. Die kostengünstige Fertigung in der Region und steigende Investitionen in Forschung und Entwicklung machen stativmontierte 3D-Scanner erschwinglicher und zugänglicher.

Markteinblick für stativmontierte 3D-Scanner in Japan

Der japanische Markt verzeichnet ein starkes Wachstum aufgrund der Nachfrage des Landes nach Präzisionstechnik, automatisierten Inspektionen und Stadterneuerungsprojekten. Hohe Technologiekompetenz und die zunehmende Nutzung robotergestützter Scan- und KI-gestützter Vermessungssysteme beschleunigen die Marktdynamik. Die Integration von Scannern in intelligente Gebäude und die digitale Bauplanung entspricht Japans Zielen für Energieeffizienz und Modernisierung.

Markteinblick für stativmontierte 3D-Scanner in China

China führte 2024 den asiatisch-pazifischen Raum beim Umsatz an, angetrieben von massiven Infrastrukturprojekten und einem Aufschwung in der intelligenten Fertigung und Stadtentwicklung. Die Präsenz einheimischer Hersteller mit wettbewerbsfähigen Preisen sowie staatliche Anreize für den Technologieeinsatz haben die lokale Nachfrage angekurbelt. Chinas Fokus auf BIM, Smart Cities und Fabrikautomatisierung sorgt für anhaltendes Marktwachstum, insbesondere in den Bereichen Bauwesen und industrielle Messtechnik.

Welches sind die Top-Unternehmen auf dem Markt für stativmontierte 3D-Scanner?

Die Branche der 3D-Scanner mit Stativmontage wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- FARO Technologies, Inc. (USA)

- Trimble Inc. (USA)

- Hexagon AB (Schweden)

- Nikon Metrology NV (Niederlande)

- CREAFORM (Kanada)

- Teledyne Optech (USA)

- Maptek Pty Ltd (Australien)

- Surphaser (USA)

- Artec 3D (USA)

- Carl Zeiss AG (Deutschland)

- Zoller + Fröhlich GmbH (Deutschland)

- Kreon Technologies (Frankreich)

- Beck Company LLC (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für stativmontierte 3D-Scanner?

- Im Mai 2024 stellte Hexagons Manufacturing Intelligence Division ATLASCAN Max und MARVELSCAN vor, zwei fortschrittliche tragbare 3D-Scanner, die die Prüfgenauigkeit in Branchen wie der Bahnindustrie, der Automobilindustrie und der allgemeinen Fertigung verbessern sollen. Diese Geräte erweitern Hexagons umfangreiches Portfolio an Präzisionsprüfwerkzeugen und bekräftigen sein Engagement für Innovationen in der industriellen Messtechnik.

- Im November 2023 brachte Artec 3D den Micro II auf den Markt, einen automatisierten Desktop-3D-Scanner, der Kleinteile mit einer beeindruckenden 5-Mikrometer-Präzision per Mausklick erfassen kann. Diese Innovation steigert die Präzision und Produktivität beim Scannen von Kleinteilen für Design- und Fertigungsanwendungen deutlich.

- Im Oktober 2023 stellte FARO® Technologies, ein führendes Unternehmen im Bereich 3D-Messung und -Bildgebung, den FARO® OrbisTM Mobile Scanner vor, den ersten hybriden SLAM-Scanner auf dem Markt, der mobile und stationäre Datenerfassung in einem Gerät vereint. Diese Markteinführung markiert einen entscheidenden Fortschritt in der 3D-Realitätserfassung und setzt einen neuen Standard für die LiDAR-Technologie.

- Im März 2023 führte Google neue generative KI-Funktionen für seine Anzeigenplattform ein, darunter ein Tool für natürlichsprachliche Konversation, das Marketer bei der Generierung von Keywords, Überschriften, Beschreibungen, Bildern und mehr unterstützt. Diese Funktion verbessert die Kampagnenkreativität und die Entscheidungsfindung digitaler Werbetreibender.

- Im März 2023 brachte Microsoft Dynamics 365 Copilot auf den Markt, einen KI-Assistenten für Vertrieb, Marketing und Kundenservice, der kontextbezogene Antworten erstellt, Kundensegmente erstellt und E-Commerce-Produktlisten automatisiert. Dieses Tool soll Arbeitsabläufe optimieren und Unternehmen durch KI-gesteuerte Produktivität stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.