Middle East And Africa Cancer Supportive Care Products Market

Marktgröße in Milliarden USD

CAGR :

%

USD

866.40 Million

USD

1,023.11 Million

2024

2032

USD

866.40 Million

USD

1,023.11 Million

2024

2032

| 2025 –2032 | |

| USD 866.40 Million | |

| USD 1,023.11 Million | |

| % | |

|

MEA-Marktsegmentierung für Produkte zur unterstützenden Krebsbehandlung nach Typ (Granulozytenkolonie-stimulierende Faktoren (G-CSFs), Erythropoese-stimulierende Mittel (ESAs), Antiemetika, Bisphosphonate, Opioidanalgetika, nichtsteroidale Antirheumatika (NSAIDs), Antiinfektiva, monoklonale Antikörper und andere), Indikation (Chemotherapie-induzierte Übelkeit und Erbrechen (CINV), Chemotherapie-induzierte Anämie, Chemotherapie-induzierte Neutropenie, Krebsschmerzen, orale Mukositis und Mundtrockenheit, Knochenmetastasen, Müdigkeit und andere), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken, Rezepturapotheken und Online-Apotheken), Anwendung (Krankenhäuser und Kliniken, häusliche Pflegeeinrichtungen, Fachzentren und andere) – Branchentrends und Prognose bis 2028.

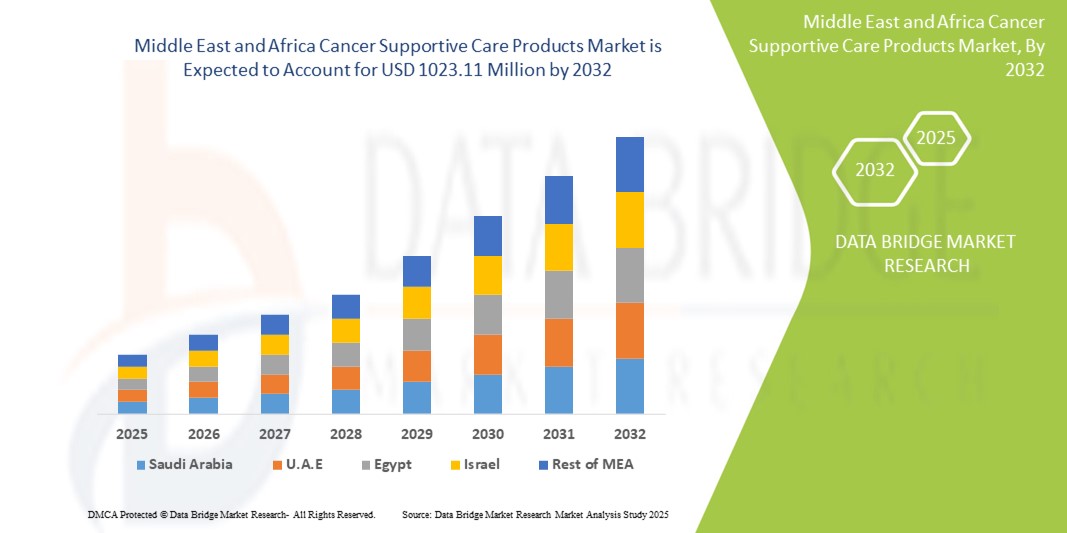

MEA Krebsunterstützende Pflegeprodukte Marktgröße

- Der Markt für MEA-Produkte zur unterstützenden Krebsbehandlung wurde im Jahr 2024 auf 866,4 Millionen US-Dollar geschätzt und dürfte bis 2032 einen Wert von 1.023,11 Millionen US-Dollar erreichen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 2,1 % im Prognosezeitraum entspricht.

- Der Markttrend wird vor allem durch die steigende Zahl von Krebserkrankungen in der Region und die zunehmende Konzentration auf die Verbesserung der Lebensqualität von Krebspatienten beeinflusst, trotz der zunehmenden Verfügbarkeit von Generika und Biosimilars, die sich auf den Umsatz auswirken können.

- Darüber hinaus treiben kontinuierliche Fortschritte in der Krebsbehandlung und das zunehmende Bewusstsein für den Umgang mit behandlungsbedingten Nebenwirkungen die Nachfrage nach unterstützenden Pflegelösungen voran und etablieren diese als integralen Bestandteil einer umfassenden Krebsbehandlung. Diese Faktoren prägen zusammen mit den Bemühungen zur Verbesserung der Gesundheitsinfrastruktur die Entwicklung der Branche.

MEA-Marktanalyse für Produkte zur unterstützenden Krebsbehandlung

- Produkte zur unterstützenden Krebsbehandlung, die eine wesentliche Linderung und Behandlung der Nebenwirkungen von Krebsbehandlungen wie Chemotherapie und Strahlentherapie bieten, sind aufgrund ihrer entscheidenden Rolle bei der Verbesserung des Wohlbefindens der Patienten, der Therapietreue und der allgemeinen Lebensqualität ein zunehmend wichtiger Bestandteil der umfassenden onkologischen Versorgung in der MEA-Region.

- Die schwankende Nachfrage nach diesen Produkten ist vor allem auf die kontinuierliche Zunahme der Krebserkrankungen, die anhaltende Notwendigkeit zur Linderung schwerer Nebenwirkungen der Behandlung und die zunehmende Betonung einer ganzheitlichen Patientenversorgung zurückzuführen, die über die tumorgerichtete Therapie hinausgeht.

- Obwohl spezifische Daten zur regionalen Dominanz des MEA-Raums auf dem Weltmarkt nicht einheitlich verfügbar sind, zeichnet sich die Region durch unterschiedliche Entwicklungsstufen im Gesundheitswesen aus. Länder wie Saudi-Arabien, die Vereinigten Arabischen Emirate und Katar weisen Fortschritte in ihren Gesundheitssystemen auf, was voraussichtlich zu einer steigenden Nachfrage nach unterstützenden Pflegeprodukten führen wird. Einige afrikanische Länder haben jedoch Probleme mit der Gesundheitsinfrastruktur, obwohl Initiativen der WHO und anderer Organisationen an der Verbesserung dieser Infrastruktur arbeiten.

- Das Segment Antiemetika dominiert den Markt für unterstützende Krebsbehandlungsprodukte im Nahen Osten und Afrika (MEA) mit einem Marktanteil von 27,1 % im Jahr 2024. Grund hierfür ist die hohe Prävalenz von durch Chemotherapie verursachter Übelkeit und Erbrechen (CINV) und deren entscheidende Rolle für das Wohlbefinden der Patienten und den Abschluss der Behandlung.

Berichtsumfang und Segmentierung des MEA-Marktes für unterstützende Krebsbehandlungsprodukte

|

Eigenschaften |

Wichtige Markteinblicke für krebsunterstützende Pflegeprodukte im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

MEA-Markttrends für Produkte zur unterstützenden Krebsbehandlung

„Ausbau der Behandlungsmodalitäten und ganzheitliche Patientenversorgung“

- Ein bedeutender und zunehmender Trend im Markt für MEA-Produkte zur unterstützenden Krebsbehandlung ist die Ausweitung der Behandlungsmethoden hin zu einem ganzheitlicheren Ansatz in der Patientenversorgung. Dieser geht über das reine Krankheitsmanagement hinaus und verbessert das allgemeine Wohlbefinden während und nach der Krebstherapie. Dieser umfassende Ansatz verbessert die Behandlungsergebnisse und die Lebensqualität der Patienten deutlich.

- Beispielsweise liegt der Fokus verstärkt auf der Behandlung chemotherapiebedingter peripherer Neuropathie mit neuartigen Schmerztherapiestrategien oder der zunehmenden Bedeutung von Ernährungsunterstützung und psychologischer Beratung neben konventionellen Behandlungen. Auch die frühzeitige Einbindung der Palliativversorgung in die Krebstherapie unterstreicht den Wandel hin zu einer umfassenderen Patientenerfahrung.

- Die Weiterentwicklung der unterstützenden Pflege ermöglicht beispielsweise ein proaktives Management von Nebenwirkungen der Behandlung. Dies führt zu einer besseren Einhaltung anspruchsvoller Behandlungsprotokolle durch die Patienten und ermöglicht intelligentere, auf die individuellen Bedürfnisse der Patienten abgestimmte Interventionen. Beispielsweise nutzen einige fortschrittliche Antiemetika-Therapien einen multizentrischen Ansatz, um Übelkeit und Erbrechen besser in den Griff zu bekommen. Darüber hinaus vermitteln verbesserte Patientenschulungen und -mitteilungen den Patienten das Verständnis, ihre Symptome besser zu bewältigen und aktiv an ihrer Genesung mitzuwirken.

- Die nahtlose Integration von Produkten zur unterstützenden Pflege in allgemeine Krebsbehandlungspläne erleichtert die zentrale Verwaltung der Patientensymptome zusammen mit der Tumorreaktion und anderen klinischen Parametern und schafft so ein einheitliches und optimiertes Pflegeerlebnis.

- Dieser Trend zu stärker integrierten, patientenzentrierten und proaktiven unterstützenden Behandlungssystemen verändert die Erwartungen der Patienten an die Krebsbehandlung grundlegend. Daher entwickeln Gesundheitsdienstleister und Pharmaunternehmen neue Produkte und Protokolle, die auf ein breiteres Spektrum krebsbedingter Komplikationen abzielen.

- Die Nachfrage nach Produkten zur unterstützenden Krebsbehandlung, die ein umfassendes Symptommanagement bieten und das Wohlbefinden der Patienten steigern, steigt in verschiedenen Bereichen des Gesundheitswesens stetig an, da Onkologen und Patienten zunehmend Wert auf eine ganzheitliche Betreuung und eine verbesserte Verträglichkeit der Behandlung legen.

MEA-Marktdynamik für Produkte zur unterstützenden Krebsbehandlung

Treiber:

„Steigende Krebsinzidenz und sich entwickelnde Behandlungslandschaften“

- Die zunehmende Verbreitung verschiedener Krebsarten im Nahen Osten und in Afrika sowie die kontinuierliche Weiterentwicklung der Krebsbehandlungsprotokolle sind ein wesentlicher Grund für die erhöhte Nachfrage nach unterstützenden Pflegeprodukten.

- So führt beispielsweise der verbesserte Zugang zu Chemo- und Strahlentherapien in der Region zu einem größeren Patientenstamm mit entsprechenden Nebenwirkungen und damit zu einem erhöhten Bedarf an unterstützender Pflege. Solche Fortschritte in der Krebsbehandlung dürften das Wachstum der Branche für unterstützende Pflegeprodukte im Prognosezeitraum vorantreiben.

- Da die Gesundheitssysteme bei der Diagnose und Behandlung von Krebs immer ausgefeilter werden und die Patienten immer intensiveren und längeren Therapien unterzogen werden, bieten unterstützende Pflegeprodukte eine wesentliche Linderung von Nebenwirkungen wie Übelkeit, Müdigkeit, Schmerzen und Neutropenie und sind somit für die wirksame Behandlung dieser Komplikationen zwingend erforderlich.

- Darüber hinaus wird durch die zunehmende Verbreitung neuartiger Krebstherapien, darunter zielgerichtete Therapien und Immuntherapien, die ebenfalls über eigene, spezifische Nebenwirkungsprofile verfügen, die unterstützende Pflege zu einem integralen Bestandteil dieser fortschrittlichen Behandlungsparadigmen und ermöglicht eine nahtlose Behandlung neben spezifischen Krebsmedikamenten.

- Die bequeme Symptomkontrolle, die verbesserte Therapietreue der Patienten und die Möglichkeit, die allgemeine Lebensqualität während und nach der Krebstherapie zu verbessern, sind Schlüsselfaktoren für die Einführung von Produkten zur unterstützenden Pflege in Krankenhäusern, Kliniken und der häuslichen Pflege. Der zunehmende Fokus auf patientenberichtete Ergebnisse und das steigende Bewusstsein des medizinischen Fachpersonals für die Bedeutung unterstützender Pflege tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung:

„Preisdruck und eingeschränkte Erstattungsrahmen“

- Bedenken hinsichtlich des Preisdrucks bei Generika und Biosimilars sowie die eingeschränkten Erstattungsrahmen für Produkte zur unterstützenden Pflege in einigen MEA-Ländern stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Da für viele Medikamente zur unterstützenden Pflege Generika oder Biosimilars auf den Markt kommen, führt dies zu Preisverfall und weckt bei den Herstellern Befürchtungen hinsichtlich der Nachhaltigkeit ihrer Einnahmen.

- So haben beispielsweise viel beachtete Berichte über Budgetbeschränkungen in den Gesundheitssystemen und unterschiedliche Kostenübernahmen durch die Krankenkassen bei unterstützenden Behandlungen dazu geführt, dass manche Patienten und Anbieter zögern, das gesamte Spektrum der verfügbaren Produkte, darunter auch neuartige oder teurere Optionen, auszuschöpfen.

- Die Bewältigung dieser Preis- und Erstattungsprobleme durch fundierte wirtschaftliche Bewertungen, das Eintreten für einen breiteren Versicherungsschutz und die Entwicklung wertorientierter Versorgungsmodelle ist für einen nachhaltigen Marktzugang von entscheidender Bedeutung. Unternehmen wie lokale Pharmahersteller legen Wert darauf, erschwingliche Optionen anzubieten und mit Regierungen zusammenzuarbeiten, um eine günstige Erstattung zu erreichen. Zudem können die im Vergleich zu herkömmlichen Behandlungen relativ hohen Kosten einiger fortschrittlicher unterstützender Therapien ein Hindernis für die Einführung in preissensiblen Gesundheitssystemen oder für Patienten mit begrenzten Eigenbeteiligungsmöglichkeiten darstellen, insbesondere in Entwicklungsregionen oder für weniger wohlhabende Bevölkerungsgruppen. Während grundlegende unterstützende Pflegeprodukte leichter zugänglich geworden sind, sind spezialisierte oder neuartige Therapien oft teurer.

- Zwar werden Anstrengungen unternommen, um die Kosten zu senken und den Zugang zu erweitern, doch die wahrgenommene finanzielle Belastung für bestimmte unterstützende Pflegetechnologien kann eine breite Einführung immer noch behindern, insbesondere für diejenigen, die keinen umfassenden Versicherungsschutz oder keine staatliche Unterstützung haben.

- Für ein nachhaltiges Marktwachstum ist es von entscheidender Bedeutung, diese Herausforderungen durch verbesserte Marktzugangsstrategien, Aufklärung der Verbraucher über die langfristigen Vorteile der unterstützenden Pflege und die Entwicklung erschwinglicherer und zugänglicherer Produktoptionen zu bewältigen.

MEA-Marktumfang für unterstützende Krebspflegeprodukte

Der Markt ist nach Typ, Indikation, Vertriebskanal und Anwendung segmentiert.

- Nach Typ:

Auf der Grundlage des Typs ist der Markt für MEA-Produkte zur unterstützenden Krebsbehandlung in Granulozyten-Kolonie-stimulierende Faktoren (G-CSFs), Erythropoese-stimulierende Mittel (ESAs), Antiemetika, Bisphosphonate, Opioidanalgetika, nichtsteroidale Antirheumatika (NSAIDs), Antiinfektiva, monoklonale Antikörper und Sonstiges segmentiert. Das Segment Antiemetika hat mit 27,1 % im Jahr 2024 den größten Marktanteil . Grund dafür ist die hohe Prävalenz von Chemotherapie-induzierter Übelkeit und Erbrechen (CINV) und deren entscheidende Rolle für das Patientenwohlbefinden und den Abschluss der Behandlung. Onkologen priorisieren die unterstützende antiemetische Behandlung häufig aufgrund ihres unmittelbaren Einflusses auf das Patientenwohlbefinden und der unkomplizierten Behandlung einer häufigen und belastenden Nebenwirkung. Der Markt verzeichnet außerdem eine starke Nachfrage nach Antiemetika aufgrund ihrer Kompatibilität mit verschiedenen Chemotherapieschemata und der Verfügbarkeit diverser Formulierungen, die die Therapietreue der Patienten verbessern.

Das Segment der Granulozytenkolonie-stimulierenden Faktoren (G-CSFs) wird von 2024 bis 2032 voraussichtlich ein signifikantes Wachstum verzeichnen . Dies wird durch die zunehmende Anwendung bei der Behandlung chemotherapiebedingter Neutropenie und ihre entscheidende Rolle bei der Durchführung der geplanten Chemotherapiezyklen vorangetrieben. G-CSFs bieten wichtige Unterstützung bei der Prävention schwerer Infektionen und eignen sich daher für Patienten unter myelosuppressiver Behandlung. Ihre Integration in die onkologischen Standardrichtlinien bietet Gesundheitsdienstleistern wichtige Instrumente zur Bewältigung von Behandlungskomplikationen. Die zunehmende Zahl von Krebserkrankungen, die eine intensive Chemotherapie erfordern, trägt ebenfalls zu ihrer wachsenden Beliebtheit bei.

- Nach Angabe:

Der Markt für MEA-Produkte zur unterstützenden Krebsbehandlung ist nach Indikation segmentiert in Chemotherapie-induzierte Übelkeit und Erbrechen (CINV), Chemotherapie-induzierte Anämie, Chemotherapie-induzierte Neutropenie, Krebsschmerzen, orale Mukositis und Mundtrockenheit, Knochenmetastasen, Müdigkeit und weitere. Das Segment Chemotherapie-induzierte Übelkeit und Erbrechen (CINV) hatte 2024 den größten Marktanteil , was auf die hohe Inzidenz und die erheblichen Auswirkungen von CINV auf die Lebensqualität der Patienten und die Therapietreue zurückzuführen ist. Die Behandlung von CINV hat in der onkologischen Versorgung höchste Priorität, und die weit verbreitete Verfügbarkeit wirksamer Antiemetika trägt zur Dominanz dieses Segments bei.

Das Segment Chemotherapie-induzierte Neutropenie wird voraussichtlich zwischen 2025 und 2032 ein signifikantes Wachstum von 6,4 % verzeichnen . Grund hierfür ist die entscheidende Bedeutung des Segments für die Prävention lebensbedrohlicher Infektionen bei immungeschwächten Krebspatienten und sein direkter Zusammenhang mit der Durchführung von Chemotherapiezyklen. Das proaktive Management von Neutropenie ist in der Onkologie Standard, weshalb G-CSFs und verwandte Produkte sehr gefragt sind.

- Nach Vertriebskanal:

Der Markt für Krebs-Supportivpflegeprodukte im Nahen Osten und Afrika (MEA) ist nach Vertriebskanälen in Krankenhausapotheken, Einzelhandelsapotheken, Rezepturapotheken und Online-Apotheken unterteilt. Das Segment Krankenhausapotheken hatte 2024 den größten Marktanteil , was auf die direkte Verabreichung vieler Supportivpflegeprodukte während oder unmittelbar nach Chemotherapiezyklen in Krankenhäusern zurückzuführen ist. Krankenhausapotheken dienen als primäre Abgabestelle für spezialisierte Onkologiemedikamente und die damit verbundene Supportivpflege.

Das Segment der Apotheken wird zwischen 2025 und 2032 voraussichtlich deutlich wachsen . Dies ist auf die zunehmende Verlagerung hin zur ambulanten Krebsbehandlung und den zunehmenden Komfort für Patienten zurückzuführen, die wohnortnah auf unterstützende Medikamente zugreifen können. Apotheken spielen eine entscheidende Rolle bei der Bereitstellung von Lösungen zur kontinuierlichen Symptombehandlung für Patienten außerhalb von Krankenhausaufenthalten.

- Nach Anwendung:

Der Markt für MEA-Produkte zur unterstützenden Krebsbehandlung ist nach Anwendungsgebieten in Krankenhäuser und Kliniken, häusliche Pflegeeinrichtungen, Fachzentren und Sonstige unterteilt. Das Segment Krankenhäuser und Kliniken erzielte 2024 den größten Marktanteil . Grund dafür ist, dass die meisten Krebsbehandlungen, einschließlich Chemotherapie und Bestrahlung, in diesen Einrichtungen durchgeführt werden und daher sofortiger Zugang zu unterstützenden Pflegeprodukten erforderlich ist. Krankenhäuser und Kliniken behandeln zudem akute Nebenwirkungen und bieten eine umfassende Patientenüberwachung.

Das Segment Homecare Settings wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen . Grund hierfür sind der zunehmende Trend zu wertorientierter Pflege, der zunehmende Wunsch der Patienten nach häuslicher Pflege und Fortschritte bei Medikamentenverabreichungssystemen, die die Selbstverabreichung bestimmter unterstützender Pflegeprodukte ermöglichen. Homecare bietet Patienten, die sich einer längeren Behandlung unterziehen, mehr Komfort und Bequemlichkeit.

MEA Krebsunterstützende Pflegeprodukte Marktregionale Analyse

- Der Nahe Osten und Afrika (MEA) verzeichnet ein signifikantes Wachstum auf dem Markt für unterstützende Krebsbehandlungsprodukte . Grund hierfür sind die zunehmende Krebsbelastung, steigende Gesundheitsausgaben und die zunehmende Betonung der Verbesserung der Lebensqualität der Patienten.

- Gesundheitsdienstleister und Patienten in der Region legen zunehmend Wert auf das umfassende Management behandlungsbedingter Nebenwirkungen und das gesteigerte Wohlbefinden, das unterstützende Pflegeprodukte bieten.

- Diese zunehmende Akzeptanz wird zusätzlich durch eine Verbesserung der Gesundheitsinfrastruktur, ein wachsendes Bewusstsein für die Bedeutung einer ganzheitlichen Krebsbehandlung und die zunehmende Verfügbarkeit spezialisierter onkologischer Dienste unterstützt, wodurch unterstützende Pflegeprodukte als entscheidender Bestandteil der Krebsbehandlung in der gesamten MEA-Region etabliert werden.

MEA Markteinblick in Produkte zur unterstützenden Krebsbehandlung

- Markteinblick in Südafrika für unterstützende Krebsbehandlungsprodukte

Der südafrikanische Markt für Produkte zur unterstützenden Krebsbehandlung verzeichnet ein starkes Wachstum, angetrieben durch die steigende Krebsinzidenz und den verbesserten Zugang zu onkologischen Behandlungen. Verbraucher und Gesundheitsdienstleister legen zunehmend Wert auf die effektive Behandlung von Nebenwirkungen durch umfassende unterstützende Pflegelösungen. Die zunehmende Präferenz für patientenorientierte Pflegemodelle und das zunehmende Bewusstsein für die Vorteile unterstützender Pflege zur Verbesserung der Behandlungsergebnisse treiben die Branche für unterstützende Pflegeprodukte weiter voran. Darüber hinaus tragen die steigenden Investitionen in die Gesundheitsinfrastruktur und die Verfügbarkeit einer breiteren Palette unterstützender Pflegeprodukte maßgeblich zum Marktwachstum bei.

- Markteinblick in Produkte zur unterstützenden Krebsbehandlung in Saudi-Arabien

Der saudi-arabische Markt für unterstützende Krebstherapieprodukte wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf hohe staatliche Investitionen in das Gesundheitswesen, die steigende Krebsbelastung und die steigende Nachfrage nach fortschrittlichen medizinischen Behandlungen zurückzuführen. Die Zunahme spezialisierter onkologischer Zentren und der Bedarf an umfassender Patientenversorgung fördern die Einführung unterstützender Pflegeprodukte. Saudi-arabische Gesundheitsfachkräfte sind zudem von der Wirksamkeit und dem Patientenkomfort dieser Produkte überzeugt. Die Region verzeichnet ein deutliches Wachstum in den Bereichen Krankenhaus, Klinik und häusliche Pflege. Unterstützende Pflegeprodukte werden sowohl in etablierte Behandlungsprotokolle als auch in neue Ansätze der personalisierten Medizin integriert.

- Markteinblick in die VAE für unterstützende Krebsbehandlungsprodukte

Der Markt für Krebsunterstützungsprodukte in den VAE wird im Prognosezeitraum voraussichtlich um beachtliche durchschnittliche jährliche Wachstumsraten von 6,5 % wachsen. Dies ist auf den zunehmenden Trend zum Medizintourismus, hohe verfügbare Einkommen und den Wunsch nach höheren Gesundheitsstandards und Patientenwohl zurückzuführen. Bedenken hinsichtlich behandlungsbedingter Nebenwirkungen und des Patientenkomforts veranlassen Gesundheitsdienstleister und Patienten zudem dazu, sich für umfassende Unterstützungslösungen zu entscheiden. Der Einsatz fortschrittlicher Medizintechnologien in den VAE sowie die robuste Gesundheitsinfrastruktur und der hohe Versicherungsschutz dürften das Marktwachstum weiter ankurbeln.

- Markteinblick in Ägypten für unterstützende Krebsbehandlungsprodukte

Der ägyptische Markt für Produkte zur unterstützenden Krebsbehandlung wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,8 % wachsen. Dies ist auf das zunehmende Bewusstsein für Krebs und die damit verbundenen Behandlungskomplikationen sowie die Nachfrage nach zugänglichen und erschwinglichen Lösungen zur unterstützenden Behandlung zurückzuführen. Die sich verbessernde Gesundheitsinfrastruktur Ägyptens und die hohe Patientenzahl fördern die Einführung von Produkten zur unterstützenden Behandlung, insbesondere in öffentlichen und privaten Krankenhäusern. Die Integration unterstützender Behandlungen in Standardprotokolle der Onkologie gewinnt ebenfalls zunehmend an Bedeutung. Dabei werden kostengünstige und dennoch wirksame Lösungen bevorzugt, die den lokalen Gesundheitsprioritäten entsprechen.

- Markteinblick in Israel für unterstützende Krebsbehandlungsprodukte

Der israelische Markt für Produkte zur unterstützenden Krebsbehandlung gewinnt an Bedeutung. Dies wird durch die fortschrittlichen medizinischen Forschungskapazitäten des Landes, den hohen Gesundheitsstandard und die Nachfrage nach innovativen Therapielösungen unterstützt. Der israelische Markt legt großen Wert auf modernste onkologische Behandlungen. Die steigende Zahl von Krebsdiagnosen und der starke Fokus auf die Lebensqualität der Patienten während der Behandlung treiben die Einführung von Produkten zur unterstützenden Behandlung voran. Die Integration von Produkten zur unterstützenden Behandlung mit anderen fortschrittlichen Medizintechnologien und personalisierten medizinischen Ansätzen treibt das Wachstum voran. Darüber hinaus dürften Israels starker Pharmasektor und aktive Forschungs- und Entwicklungsinitiativen die Nachfrage nach neuartigen und verbesserten Lösungen zur unterstützenden Behandlung sowohl im Krankenhaus als auch im ambulanten Bereich ankurbeln.

MEA-Marktanteil von Produkten zur unterstützenden Krebsbehandlung

Die Branche der Krebsbehandlungsprodukte im Nahen Osten und Afrika (MEA) wird hauptsächlich von etablierten globalen Pharmaunternehmen mit starker Präsenz in der Onkologie und wachsendem Fokus auf die MEA-Region geführt. Zu diesen Unternehmen gehören:

- Amgen Inc. (USA)

- Novartis AG (Schweiz)

- Merck & Co. Inc. (USA)

- F. Hoffmann-La Roche AG (Schweiz)

- Johnson & Johnson (USA)

- Helsinn Healthcare SA (Schweiz)

- Heron Therapeutics (USA)

- GSK plc (Großbritannien)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Baxter International Inc. (USA)

- Sanofi (Frankreich)

- Sun Pharmaceutical Industries Ltd. (Indien)

Neueste Entwicklungen auf dem Markt für MEA-Krebsunterstützungsprodukte

- Im Oktober 2024 gab OncoZenge AB seine Absicht bekannt, mit Pharmanovia eine Partnerschaft zur Vermarktung von BupiZenge in Europa, dem Nahen Osten und Nordafrika (der „EMENA-Region“) einzugehen. Der Schwerpunkt dieser geplanten Vereinbarung liegt auf der Behandlung von Schmerzen durch orale Mukositis, einer häufigen und belastenden Nebenwirkung von Krebsbehandlungen, und unterstreicht das Engagement zur Verbesserung der Lebensqualität der Patienten in der Region.

- Im Mai 2024 brachte die Barkat Pharmaceutical Group über ihre Tochtergesellschaft Sobhan Oncology fünf neue Medikamente gegen Krebs und Pilzinfektionen auf den Markt. Damit trug sie dazu bei, die Inlandsnachfrage zu decken und die Exporte zu steigern. Damit war sie der erste Hersteller von Krebsmedikamenten im Nahen Osten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN MARKT FÜR KREBSUNTERSTÜTZENDE PFLEGEPRODUKTE IM NAHEN OSTEN UND IN AFRIKA

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 MULTIVARIATE MODELLIERUNG

2.7 MEDIKAMENTENART-LEBENSLINIENKURVE

2.8 DBMR-Marktpositionsraster

2.9 ANALYSE DES LIEFERANTENANTEILS

2.1 SEKUNDÄRQUELLEN

2.11 ANNAHMEN

3 ZUSAMMENFASSUNG

4 REGULATORISCHE

5 MARKTÜBERSICHT

5.1 TREIBER

5.1.1 WELTWEIT ZUNEHMENDE KREBSBELASTUNG

5.1.2 Zunehmende Initiativen der Regierung und anderer Gesundheitsorganisationen

5.1.3 WACHSENDE GESUNDHEITSBEVÖLKERUNG

5.1.4 STEIGENDE ANZAHL DER PRODUKTZULASSUNGEN

5.1.5 STEIGENDE AUSGABEN FÜR DAS GESUNDHEITSWESEN

5.2 EINSCHRÄNKUNGEN

5.2.1 Nebenwirkungen und Risiken im Zusammenhang mit Krebsmedikamenten

5.2.2 Mangelnde Früherkennung

5.3 CHANCEN

5.3.1 Übernahme und Vereinbarung durch wichtige Akteure

5.3.2 STEIGENDE PRODUKTEINFÜHRUNGEN

5.3.3 Wachsende Forschungs- und Entwicklungsaktivitäten

5.4 HERAUSFORDERUNGEN

5.4.1 STRENGE REGULIERUNGSPOLITIK

5.4.2 Patentablauf von Arzneimitteln

6 Auswirkungen von COVID-19 auf den Markt für Krebspflegeprodukte im Nahen Osten und Afrika

6.1 PREISEINFLÜGE

6.2 AUSWIRKUNGEN AUF DIE LIEFERKETTE

6.3 AUSWIRKUNGEN AUF DIE NACHFRAGE

6.4 STRATEGISCHE ENTSCHEIDUNGEN FÜR HERSTELLER

6.5 SCHLUSSFOLGERUNG

7. Markt für Krebspflegeprodukte im Nahen Osten und Afrika, nach Medikamententyp

7.1 ÜBERSICHT

7.2 Granulozytenkolonie-stimulierender Faktor (GCSFS)

7.2.1 LANGWIRKENDES FILGRASTIM

7.2.2 FILGRASTIM

7.2.3 LENOGRASTIM

7.3 ERYTHROPOIETIN-STIMULIERENDE WIRKSTOFFE (ESAs)

7.3.1 EPO-A/B

7.3.2 Datenschutzbeauftragter

7.3.3 CERA

7.3.4 EPO-K

7.4 Opioidanalgetika

7.4.1 FENTANYL

7.4.2 Methadon

7.4.3 TRAMADOL

7.4.4 SONSTIGES

7.5 MONOKLONALE ANTIKÖRPER

7.6 NICHTSTEROIDALE ENTZÜNDUNGSHEMMENDE ARZNEIMITTEL (NSAR)

7.6.1 OTC-NSAR

7.6.1.1 Acetylsalicylsäure

7.6.1.2 IBUPROFEN

7.6.1.3 NAPROXEN-NATRIUM

7.6.2 REZEPTPFLICHTIGE NSAR

7.6.2.1 CELECOXIB

7.6.2.2 DICLOFENAC

7.6.2.3 INDOMETHACIN

7.6.2.4 KETOROLAC

7.6.2.5 Meloxicam

7.6.2.6 NABUMETON

7.6.2.7 Naproxen

7.6.2.8 OXAPROZIN

7.6.2.9 PIROXICAM

7.6.2.10 SULINDAC

7.6.2.11 SONSTIGES

7.7 BISPHOSPHONATE

7.7.1 ZOLEDRONSÄURE ODER ZOLEDRONAT

7.7.2 DINATRIUMPAMIDRONAT

7.7.3 IBANDRONSÄURE ODER IBANDRONAT

7.7.4 Natriumclodronat

7.8 ANTIEMETIKA

7.8.1 Aprepitant

7.8.2 DEXAMETHASON

7.8.3 DOLASETRON

7.8.4 GRANISETRON

7.8.5 Ondansetron

7.8.6 PALONOSETRON

7.8.7 PROCHLORPERAZIN

7.8.8 ROLAPITANT

7.8.9 SONSTIGES

7.9 Antihistaminika

7.9.1 HYDROXYZIN

7.9.2 Diphenhydramin

7.9.3 SONSTIGES

7.1 SONSTIGES

8. Markt für Krebspflegeprodukte im Nahen Osten und Afrika, nach Typ

8.1 ÜBERSICHT

8.2 MARKEN

8.2.1 NEULASTA

8.2.2 ARANESP

8.2.3 PROLIA

8.2.4 XGEVA

8.2.5 EPOGEN

8.2.6 EPREX

8.2.7 NEUPOGEN

8.2.8 SONSTIGES

8.3 GENERIKA

9 MARKT FÜR KREBSUNTERSTÜTZENDE PFLEGEPRODUKTE IM NAHEN OSTEN UND IN AFRIKA, NACH KREBSART

9.1 ÜBERSICHT

9.2 Lungenkrebs

9.3 BRUSTKREBS

9.4 Prostatakrebs

9.5 Leberkrebs

9.6 Blasenkrebs

9.7 Leukämie

9.8 MELANOM

9.9 Eierstockkrebs

9.1 ANDERE KREBSARTEN

10 MARKT FÜR KREBSUNTERSTÜTZENDE PFLEGEPRODUKTE IM NAHEN OSTEN UND IN AFRIKA, NACH ENDVERBRAUCHER

10.1 ÜBERSICHT

10.2 KRANKENHÄUSER

10.2.1 AKUTKRANKENHÄUSER

10.2.2 Langzeitpflegekrankenhäuser

10.2.3 PFLEGEEINRICHTUNGEN

10.3 KLINIKEN

10.4 KRANKENHÄUSER UND AKADEMISCHE EINRICHTUNGEN

10.5 SONSTIGES

11 MARKT FÜR KREBSUNTERSTÜTZENDE PFLEGEPRODUKTE IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANAL

11.1 ÜBERBLICK

11.2 KRANKENHAUSAPOTHEKEN

11.3 APOTHEKEN

11.4 Arzneimittel herstellende Apotheken

12 MARKT FÜR KREBSUNTERSTÜTZENDE PFLEGEPRODUKTE IM NAHEN OSTEN UND IN AFRIKA, NACH GEOGRAFIE

12.1 NAHER OSTEN UND AFRIKA

12.1.1 SÜDAFRIKA

12.1.2 Saudi-Arabien

12.1.3 VAE

12.1.4 ISRAEL

12.1.5 ÄGYPTEN

12.1.6 RESTLICHER NAHER OSTEN UND AFRIKA

13 MARKT FÜR KREBSUNTERSTÜTZENDE PFLEGEPRODUKTE IM NAHEN OSTEN UND IN AFRIKA: UNTERNEHMENSLANDSCHAFT

13.1 UNTERNEHMENSAKTIENANALYSE: NAHER OSTEN UND AFRIKA

14 SWOT

15 FIRMENPROFILE

15.1 AMGEN INC.

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 Umsatzanalyse

15.1.3 UNTERNEHMENSAKTIENANALYSE

15.1.4 PRODUKTPORTFOLIO

15.1.5 JÜNGSTE ENTWICKLUNGEN

15.2 PFIZER INC.

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 Umsatzanalyse

15.2.3 UNTERNEHMENSAKTIENANALYSE

15.2.4 PRODUKTPORTFOLIO

15.2.5 JÜNGSTE ENTWICKLUNGEN

15.3 JANSSEN PHARMACEUTICALS, INC. (EINE TOCHTERGESELLSCHAFT VON JOHNSON & JOHNSON SERVICES, INC.)

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 Umsatzanalyse

15.3.3 UNTERNEHMENSAKTIENANALYSE

15.3.4 PRODUKTPORTFOLIO

15.3.5 JÜNGSTE ENTWICKLUNGEN

15.4 NOVARTIS AG

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 Umsatzanalyse

15.4.3 UNTERNEHMENSAKTIENANALYSE

15.4.4 PRODUKTPORTFOLIO

15.4.5 JÜNGSTE ENTWICKLUNGEN

15.5 ACACIA PHARMA GROUP PLC

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 PRODUKTPORTFOLIO

15.5.3 JÜNGSTE ENTWICKLUNGEN

15.6 ACROTECH BIOPHARMA

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 PRODUKTPORTFOLIO

15.6.3 JÜNGSTE ENTWICKLUNG

15,7 APR

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 PRODUKTPORTFOLIO

15.7.3 JÜNGSTE ENTWICKLUNGEN

15.8 BAXTER

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 Umsatzanalyse

15.8.3 PRODUKTPORTFOLIO

15.8.4 JÜNGSTE ENTWICKLUNG

15.9 BAYER AG

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 Umsatzanalyse

15.9.3 PRODUKTPORTFOLIO

15.9.4 JÜNGSTE ENTWICKLUNGEN

15.1 F. HOFFMANN-LA ROCHE LTD

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 UMSATZANALYSE

15.10.3 PRODUKTPORTFOLIO

15.10.4 NEUESTE ENTWICKLUNGEN

15.11 HELSINN HEALTHCARE SA

15.11.1 UNTERNEHMENSÜBERSICHT

15.11.2 PRODUKTPORTFOLIO

15.11.3 NEUESTE ENTWICKLUNGEN

15.12 HERON THERAPEUTICS, INC.

15.12.1 UNTERNEHMENSÜBERSICHT

15.12.2 Umsatzanalyse

15.12.3 PRODUKTPORTFOLIO

15.12.4 NEUESTE ENTWICKLUNGEN

15.13 KYOWA KIRIN CO., LTD.

15.13.1 UNTERNEHMENSÜBERSICHT

15.13.2 Umsatzanalyse

15.13.3 PRODUKTPORTFOLIO

15.13.4 NEUESTE ENTWICKLUNGEN

15.14 MERCK SHARP & DOHME CORP. (EINE TOCHTERGESELLSCHAFT VON MERCK & CO., INC.)

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 Umsatzanalyse

15.14.3 PRODUKTPORTFOLIO

15.14.4 NEUESTE ENTWICKLUNGEN

15.15 MYLAN NV

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 Umsatzanalyse

15.15.3 PRODUKTPORTFOLIO

15.15.4 NEUESTE ENTWICKLUNGEN

15.16 OXFORD PHARMASCIENCE LTD

15.16.1 UNTERNEHMENSÜBERSICHT

15.16.2 TECHNOLOGIEPORTFOLIO

15.16.3 NEUE ENTWICKLUNG

15.17 SPECTRUM PHARMACEUTICALS, INC.

15.17.1 UNTERNEHMENSÜBERSICHT

15.17.2 Umsatzanalyse

15.17.3 PRODUKTPORTFOLIO

15.17.4 NEUESTE ENTWICKLUNG

15.18 SUN PHARMACEUTICAL INDUSTRIES LTD.

15.18.1 UNTERNEHMENSÜBERSICHT

15.18.2 UMSATZANALYSE

15.18.3 PRODUKTPORTFOLIO

15.18.4 NEUESTE ENTWICKLUNGEN

15.19 TERSERA THERAPEUTICS LLC

15.19.1 UNTERNEHMENSÜBERSICHT

15.19.2 PRODUKTPORTFOLIO

15.19.3 NEUESTE ENTWICKLUNG

15.2 TEVA PHARMACEUTICALS USA, INC. (EINE TOCHTERGESELLSCHAFT VON TEVA PHARMACEUTICAL INDUSTRIES LTD.)

15.20.1 UNTERNEHMENSÜBERSICHT

15.20.2 Umsatzanalyse

15.20.3 PRODUKTPORTFOLIO

15.20.4 JÜNGSTE ENTWICKLUNGEN

16 FRAGEBOGEN

17 VERWANDTE BERICHTE

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.