Middle East And Africa Health Screening Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.25 Billion

USD

14.23 Billion

2025

2033

USD

7.25 Billion

USD

14.23 Billion

2025

2033

| 2026 –2033 | |

| USD 7.25 Billion | |

| USD 14.23 Billion | |

| % | |

|

Marktsegmentierung für Gesundheits-Screenings im Nahen Osten und Afrika nach Testart (Cholesterintests, Diabetes-Tests, Krebs-Screenings, allgemeine Vorsorgeuntersuchungen, Tests auf sexuell übertragbare Krankheiten, Blutdrucktests und Sonstiges), Paketart (Basis-Gesundheits-Screening, Seniorenprofil, Gesundheitscheck für Frauen, Gesundheitscheck für Männer, Herz-Check, Diabetes-Check und Sonstiges), Panelart (Multi-Test-Panels und Einzel-Test-Panels), Probenart (Blut, Urin, Serum, Speichel und Sonstiges), Technologie (Immunoassays, medizinische Bildgebung, QPCR (quantitative Polymerase-Kettenreaktion), Q-FISH (quantitative Fluoreszenz-in-situ-Hybridisierung), TRF (terminale Restriktionsfragmentanalyse), STELA (Einzel-Telomer-Längenanalyse) und Sonstiges), Erkrankung (Herz-Kreislauf-Erkrankungen, Stoffwechselstörungen, Krebs, Entzündungskrankheiten, Erkrankungen des Bewegungsapparates, neurologische Erkrankungen, Hepatitis-C-Komplikationen, immunologische Erkrankungen und Sonstiges), Probenentnahmeort (Krankenhaus, Haushalte, Diagnostiklabore, Arztpraxen) und andere), Vertriebskanal (Direktausschreibungen, Einzelhandelsumsätze und andere) – Branchentrends und Prognose bis 2033

Marktgröße für Gesundheitsvorsorgeuntersuchungen im Nahen Osten und Afrika

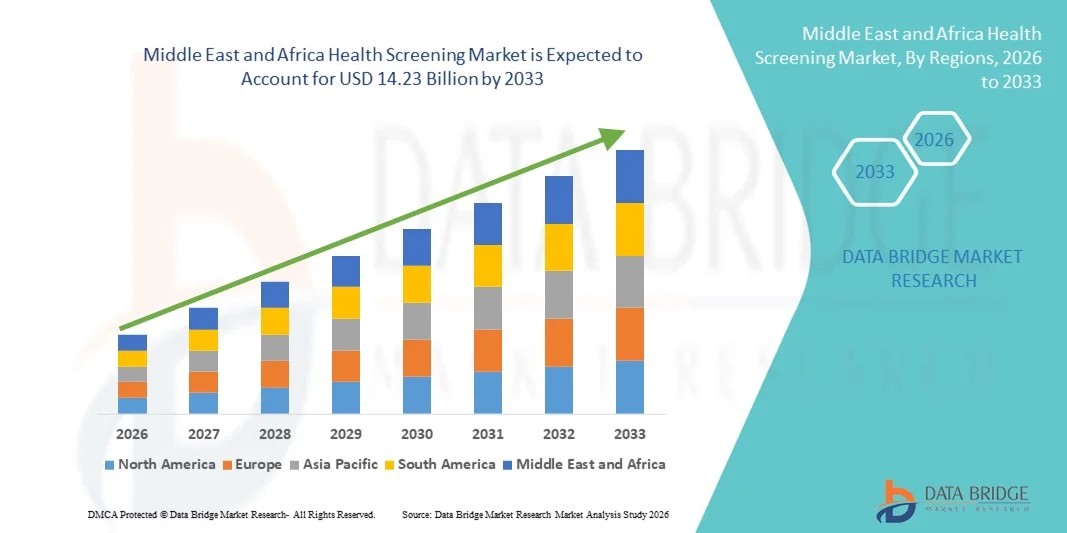

- Der Markt für Gesundheitsvorsorgeuntersuchungen im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 7,25 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 14,23 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,8 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die verstärkte Anwendung präventiver Gesundheitsmaßnahmen, den Ausbau der diagnostischen Infrastruktur und verstärkte staatliche Initiativen zur Förderung der Früherkennung von Krankheiten im öffentlichen und privaten Gesundheitswesen angetrieben.

- Darüber hinaus führt die steigende Nachfrage der Verbraucher nach leicht zugänglichen, effektiven und frühzeitigen Lösungen zur Krankheitserkennung, insbesondere bei Erkrankungen wie Krebs, Diabetes, Bluthochdruck und Herz-Kreislauf-Erkrankungen, dazu, dass sich Gesundheits-Screenings in der gesamten Region als wichtiger Bestandteil der Präventivmedizin etablieren. Diese zusammenwirkenden Faktoren beschleunigen die Inanspruchnahme von Gesundheits-Screening-Leistungen und tragen somit maßgeblich zum Wachstum der gesamten Branche bei.

Marktanalyse für Gesundheitsvorsorgeuntersuchungen im Nahen Osten und Afrika

- Gesundheits-Screening-Dienste, die Früherkennung und präventive Untersuchungen für eine Reihe chronischer und lebensstilbedingter Krankheiten ermöglichen, sind aufgrund ihrer Fähigkeit, die Krankheitslast zu reduzieren, die Patientenergebnisse zu verbessern und sich in digitale Gesundheitsplattformen zu integrieren, zunehmend unverzichtbare Bestandteile moderner Gesundheitssysteme im öffentlichen und privaten Sektor.

- Die steigende Nachfrage nach Gesundheits-Screenings wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten, das wachsende Gesundheitsbewusstsein der Verbraucher und die steigende Präferenz für leicht zugängliche, präventive Gesundheitslösungen angetrieben.

- Die Vereinigten Arabischen Emirate dominierten den Markt für Gesundheitsvorsorgeuntersuchungen im Nahen Osten und in Afrika mit dem größten Umsatzanteil von 28,5 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, staatliche Initiativen zur Förderung der Präventivmedizin und hohe Gesundheitsausgaben zurückzuführen.

- Nigeria dürfte im Prognosezeitraum aufgrund des verbesserten Zugangs zur Gesundheitsversorgung, der zunehmenden Urbanisierung und der wachsenden Nutzung mobiler und gemeindebasierter Screening-Programme das am schnellsten wachsende Land im Markt für Gesundheitsvorsorge sein.

- Krebsvorsorgeuntersuchungen dominierten den Markt für Gesundheitsvorsorgeuntersuchungen im Nahen Osten und in Afrika mit einem Marktanteil von 40,2 % im Jahr 2025. Treiber dieser Entwicklung waren die steigende Krebsinzidenz, staatliche Aufklärungskampagnen und die Integration fortschrittlicher Diagnosetechnologien wie Bildgebungs- und molekularer Tests in routinemäßige Vorsorgeprogramme.

Berichtsgegenstand und Marktsegmentierung für Gesundheitsvorsorgeuntersuchungen im Nahen Osten und Afrika

|

Attribute |

Wichtige Markteinblicke in Gesundheitsvorsorgeuntersuchungen im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Gesundheitsvorsorgeuntersuchungen im Nahen Osten und Afrika

Integration von digitaler Gesundheit und KI-gestütztem Screening

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für Gesundheitsvorsorgeuntersuchungen im Nahen Osten und in Afrika ist die zunehmende Integration von künstlicher Intelligenz (KI) und digitalen Gesundheitsplattformen in Vorsorgeprogramme, wodurch die Genauigkeit, Personalisierung und Effizienz der Prävention verbessert werden.

- Beispielsweise ermöglichen KI-gestützte Mammographie-Lösungen in den Vereinigten Arabischen Emiraten und Saudi-Arabien die automatisierte Früherkennung von Tumoren, wodurch Diagnosefehler reduziert und eine schnellere Übermittlung der Ergebnisse an die Gesundheitsdienstleister ermöglicht wird. Ebenso erleichtern KI-gestützte mobile Screening-Apps in Nigeria und Kenia die Aufklärung der Bevölkerung und helfen, Risikopersonen zu identifizieren.

- Die Integration von KI ermöglicht prädiktive Risikobewertungen, Mustererkennung und personalisierte Gesundheitsempfehlungen und unterstützt so frühzeitiges Eingreifen. Beispielsweise nutzen einige KI-gestützte Plattformen in Katar Patientendaten zu Krankengeschichte und Lebensstil, um Hochrisikopatienten für Herz-Kreislauf- oder Krebsvorsorgeuntersuchungen zu identifizieren. Darüber hinaus bieten mobile und tragbare Gesundheitstechnologien Patienten Echtzeit-Monitoring und personalisierte Gesundheitsinformationen.

- Die nahtlose Integration digitaler Tools in Gesundheitsvorsorgeprogramme ermöglicht eine zentrale Datenverwaltung, wodurch Gesundheitsdienstleister Patientenpopulationen überwachen, Nachuntersuchungen verfolgen und Vorsorgepläne effizient über mehrere Einrichtungen hinweg optimieren können.

- Dieser Trend hin zu intelligenteren, datengestützten und vernetzten Screening-Diensten verändert die Erwartungen der Patienten und die präventive Gesundheitsversorgung. Infolgedessen setzen Unternehmen und Krankenhäuser in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Südafrika KI-gestützte Gesundheits-Screening-Lösungen ein, die Bildgebung, molekulare Diagnostik und Telemedizin kombinieren.

- Die Nachfrage nach Gesundheitsvorsorgeuntersuchungen, die KI und digitale Integration nutzen, wächst rasant sowohl in städtischen als auch in ländlichen Gebieten, da Gesundheitsdienstleister und Regierungen die Früherkennungsraten verbessern und die Krankheitslast verringern wollen.

- Darüber hinaus ermöglichen Partnerschaften zwischen Diagnostikunternehmen und Versicherungsanbietern in Saudi-Arabien Anreizprogramme für präventive Vorsorgeuntersuchungen und ermutigen so mehr Menschen zur Teilnahme an regelmäßigen Gesundheitschecks.

Marktdynamik der Gesundheitsvorsorge im Nahen Osten und Afrika

Treiber

Zunehmende Belastung durch chronische Krankheiten und wachsendes Bewusstsein für präventive Gesundheitsmaßnahmen

- Die zunehmende Verbreitung chronischer Krankheiten wie Krebs, Diabetes und Herz-Kreislauf-Erkrankungen, verbunden mit einem wachsenden Bewusstsein für präventive Gesundheitsversorgung, ist ein wesentlicher Faktor für die steigende Nachfrage nach Gesundheits-Screening-Dienstleistungen.

- Beispielsweise kündigte im April 2025 eine private Krankenhauskette in den VAE die Einführung eines umfassenden, KI-gestützten Krebs- und Herz-Kreislauf-Screeningprogramms für Erwachsene mit hohem Risiko an, das Bildgebung, Labordiagnostik und mobile Nachsorge integriert. Solche Initiativen wichtiger Akteure dürften das Wachstum des Marktes für Gesundheits-Screenings im Prognosezeitraum vorantreiben.

- Da Patienten sich zunehmend der Vorteile der Früherkennung von Krankheiten bewusst werden, bieten Gesundheits-Screening-Dienste fortschrittliche Funktionen wie personalisierte Risikobewertungen, prädiktive Analysen und telemedizinische Beratungen an und stellen damit eine überzeugende Alternative zur reaktiven Gesundheitsversorgung dar.

- Darüber hinaus erhöhen staatliche Initiativen und Kampagnen im Bereich der öffentlichen Gesundheit, die die Früherkennung nichtübertragbarer Krankheiten fördern, die Teilnahmequoten an routinemäßigen Screening-Programmen in den Ländern des Nahen Ostens und Afrikas.

- Die praktischen Kombiangebote zur Früherkennung mehrerer Krankheiten, mobile Untersuchungseinheiten und digitale Terminverwaltungssysteme sind Schlüsselfaktoren für die zunehmende Akzeptanz sowohl in städtischen als auch in ländlichen Gebieten. Der Ausbau privater Diagnosezentren und staatlich geförderter Früherkennungsprogramme trägt zusätzlich zum Marktwachstum bei.

- Beispielsweise werden in Saudi-Arabien und den Vereinigten Arabischen Emiraten im Rahmen von betrieblichen Gesundheitsprogrammen zunehmend routinemäßige Gesundheitsuntersuchungen eingeführt, was die Nachfrage nach Früherkennung von lebensstilbedingten Krankheiten bei Berufstätigen steigert.

- Zudem ermöglicht die zunehmende Verbreitung von Smartphones und Telemedizinplattformen in der Region Fernkonsultationen und die Buchung von Gesundheitsuntersuchungen, wodurch die Zugänglichkeit und Inanspruchnahme erhöht werden.

Zurückhaltung/Herausforderung

Hohe Kosten und eingeschränkte Zugänglichkeit in ländlichen Gebieten

- Bedenken hinsichtlich der hohen Kosten fortschrittlicher Diagnose- und Screening-Leistungen, insbesondere KI-gestützter oder auf mehrere Krankheiten ausgelegter Programme, stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Patienten in ländlichen Gebieten haben möglicherweise nur eingeschränkten Zugang zu spezialisierten Einrichtungen, was die Akzeptanz dieser Leistungen einschränkt.

- Beispielsweise erschwert die unzureichende Infrastruktur im ländlichen Nigeria und Kenia den Zugang zu umfassenden Krebs- und Herz-Kreislauf-Vorsorgeprogrammen und verzögert so die Früherkennung und Behandlung.

- Die Bewältigung dieser Herausforderungen durch mobile Gesundheitseinheiten, die Integration von Telemedizin und staatliche Subventionen ist entscheidend für eine breitere Akzeptanz. Krankenhäuser in den Vereinigten Arabischen Emiraten und Südafrika investieren in kostengünstige mobile Diagnoseeinheiten und gemeindenahe Programme, um die Versorgung auszuweiten. Darüber hinaus werden KI-gestützte Plattformen für den kostengünstigen Einsatz in ressourcenarmen Umgebungen entwickelt.

- Obwohl sich die Bezahlbarkeit allmählich verbessert, kann der wahrgenommene Aufpreis für fortschrittliche Screening-Technologien die breite Akzeptanz nach wie vor behindern, insbesondere bei einkommensschwachen Bevölkerungsgruppen in afrikanischen Ländern.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, den Ausbau der ländlichen Gesundheitsinfrastruktur und die Aufklärung der Patienten über Präventionsmaßnahmen wird für ein nachhaltiges Marktwachstum in der Region von entscheidender Bedeutung sein.

- Beispielsweise können uneinheitliche regulatorische Richtlinien in den verschiedenen Ländern der Region die Zulassung und den Einsatz fortschrittlicher Screening-Technologien verzögern und die Verfügbarkeit einschränken.

- Darüber hinaus schränkt der Mangel an geschultem Personal für die Bedienung hochtechnologischer Diagnosegeräte in einigen Ländern den Umfang von Screening-Programmen ein, insbesondere in ländlichen und stadtnahen Gebieten.

Marktübersicht für Gesundheitsvorsorgeuntersuchungen im Nahen Osten und Afrika

Der Markt ist segmentiert nach Testart, Verpackungsart, Panelart, Probenart, Technologie, Bedingung, Probenentnahmeorten und Vertriebskanal.

- Nach Testart

Basierend auf der Testart ist der Markt für Gesundheitsvorsorgeuntersuchungen in Cholesterintests, Diabetestests, Krebsvorsorgeuntersuchungen, allgemeine Vorsorgeuntersuchungen, Tests auf sexuell übertragbare Krankheiten, Blutdruckmessungen und Sonstiges unterteilt. Das Segment Krebsvorsorgeuntersuchungen dominierte den Markt mit einem Umsatzanteil von 40,2 % im Jahr 2025. Treiber dieser Entwicklung war die steigende Inzidenz von Krebserkrankungen wie Brust-, Darm- und Prostatakrebs im Nahen Osten und in Afrika. Krebsvorsorgeprogramme werden von den Regierungen in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Südafrika durch nationale Gesundheitsinitiativen und Aufklärungskampagnen stark gefördert. Krankenhäuser und diagnostische Labore setzen zunehmend auf moderne Bildgebungs- und molekulare Testverfahren zur Früherkennung, was zu einer höheren Akzeptanz beiträgt. Verbraucher bevorzugen Krebsvorsorgeuntersuchungen aufgrund des lebensrettenden Potenzials einer Früherkennung und der Verfügbarkeit von Kombi-Tests für mehrere Krankheiten. Die Dominanz dieses Segments wird auch durch die zunehmende Integration von KI und digitalen Plattformen für präzise, automatisierte Befundberichte begünstigt. Darüber hinaus erweitern öffentlich-private Partnerschaften ihre Aufklärungsprogramme, insbesondere für Risikogruppen, und verbessern so die Marktdurchdringung.

Das Segment der Diabetes-Tests wird aufgrund der steigenden Diabetesprävalenz in Ländern wie Ägypten, Saudi-Arabien und Nigeria voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,5 % das schnellste Wachstum verzeichnen. Ein gesteigertes Bewusstsein für Zivilisationskrankheiten sowie staatlich geförderte Diabetes-Screening-Initiativen treiben die Nachfrage an. Die zunehmende Nutzung von Blutzuckermessgeräten für zu Hause und mobilen Gesundheitslösungen ermöglicht eine breitere Abdeckung. Unternehmen und Versicherungen fördern regelmäßige Screenings und beschleunigen so deren Verbreitung zusätzlich. Technologische Verbesserungen bei Schnelltests und der kontinuierlichen Glukosemessung tragen ebenfalls zum Wachstum bei. Der zunehmende Fokus der städtischen Bevölkerung auf Prävention ist ein Schlüsselfaktor für die starke Expansion dieses Segments.

- Nach Verpackungsart

Basierend auf den angebotenen Leistungen ist der Markt in verschiedene Segmente unterteilt: Basis-Gesundheitschecks, Seniorenprofile, Frauengesundheitschecks, Männergesundheitschecks, Herzuntersuchungen, Diabetes-Checks und weitere. Das Segment der Frauengesundheitschecks dominierte den Markt mit einem Anteil von 29,8 % im Jahr 2025. Treiber dieser Entwicklung ist das steigende Bewusstsein für geschlechtsspezifische Gesundheitsprobleme wie Brust- und Gebärmutterhalskrebs. Krankenhäuser und Diagnosezentren in den Vereinigten Arabischen Emiraten, Katar und Südafrika bieten umfassende, auf Frauen zugeschnittene Vorsorgepakete an. Diese Pakete beinhalten häufig mehrere Tests wie Mammografie, Hormonanalysen und allgemeine Gesundheitschecks. Die Marktführerschaft wird zusätzlich durch staatliche Initiativen unterstützt, die regelmäßige Gesundheitsvorsorgeuntersuchungen für Frauen fördern. Private Gesundheitsdienstleister nutzen KI und Bildgebungstechnologien, um präzise und effizient zu diagnostizieren. Regelmäßige Vorsorgeuntersuchungen bei berufstätigen Frauen und der städtischen Bevölkerung stärken die Marktpräsenz dieses Segments.

Das Segment der Seniorenprofile wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13 % am schnellsten wachsen. Treiber dieser Entwicklung ist die rasch alternde Bevölkerung in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Ägypten. Speziell für ältere Menschen entwickelte Pakete kombinieren Vorsorgeuntersuchungen auf Herz-Kreislauf-Erkrankungen, Diabetes, Krebs und Stoffwechselstörungen in einem einzigen Angebot. Die zunehmende Verbreitung chronischer Krankheiten bei Senioren steigert die Nachfrage nach solchen Testpaketen. Gesundheitsdienstleister setzen mobile Untersuchungseinheiten und Hausbesuche ein, um die Zugänglichkeit zu verbessern. Auch Versicherer fördern Vorsorgepakete für Senioren und steigern so deren Akzeptanz. Digitale Gesundheitstools und KI-gestützte Risikoprofilierung machen diese Pakete hocheffizient und skalierbar.

- Nach Paneeltyp

Basierend auf dem Paneltyp ist der Markt in Multitest-Panels und Einzeltest-Panels unterteilt. Das Segment der Multitest-Panels dominierte den Markt mit einem Anteil von 57 % im Jahr 2025. Treiber dieser Entwicklung war die Nachfrage nach umfassenden Diagnoselösungen, die die gleichzeitige Testung mehrerer Erkrankungen ermöglichen. Krankenhäuser, betriebliche Gesundheitsprogramme und staatliche Initiativen bevorzugen Multitest-Panels für ein effizientes Screening von Risikogruppen. Diese Panels bieten Kosteneffizienz, schnellere Befundung und mehr Komfort für die Patienten. Der zunehmende Einsatz KI-basierter Auswertungstools verbessert die Genauigkeit und reduziert den manuellen Aufwand. Multitest-Panels sind auch für die städtische Bevölkerung attraktiv, die Wert auf bequeme präventive Gesundheitsversorgung legt. Öffentlich-private Kooperationen und mobile Screening-Initiativen fördern die Verbreitung in den Ländern des Nahen Ostens und Afrikas zusätzlich.

Das Segment der Einzeltest-Panels wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11 % zwischen 2026 und 2033 das schnellste Wachstum verzeichnen, da die Nachfrage nach gezielter Diagnostik und Heimtests steigt. Einzeltest-Panels sind in ländlichen oder ressourcenarmen Gebieten einfacher anzuwenden. Patienten bevorzugen sie für spezifische Erkrankungen wie Diabetes oder Cholesterinüberwachung. Technologische Fortschritte bei Schnelltests verbessern Genauigkeit und Zuverlässigkeit. Die Kostenübernahme für Einzeltests durch die Krankenkassen fördert die Nutzung zusätzlich. Ein wachsendes Bewusstsein für die Früherkennung von Risikokrankheiten trägt ebenfalls zu einer starken Akzeptanz bei.

- Nach Probenart

Basierend auf der Probenart ist der Markt in Blut, Urin, Serum, Speichel und Sonstige unterteilt. Das Segment Blut dominierte den Markt mit einem Anteil von 62 % im Jahr 2025. Dies ist auf die breite Anwendbarkeit von Blutproben in nahezu allen diagnostischen und präventiven Tests zurückzuführen, darunter Krebsmarker, Cholesterin und Diabetes. Krankenhäuser und Diagnoselabore in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südafrika nutzen Blutproben für hochpräzise Ergebnisse. Die Marktführerschaft wird zudem durch Fortschritte bei automatisierten Blutanalysegeräten und KI-gestützter Diagnostik gestützt. Blutbasierte Tests ermöglichen die effiziente Durchführung von Mehrfachtestpanels und erhöhen so den Probendurchsatz. Städtische Krankenhäuser und private Diagnoseketten standardisieren zunehmend die Blutentnahme für routinemäßige Gesundheitsuntersuchungen. Blutbasierte Tests werden aufgrund ihrer Zuverlässigkeit, weiten Verfügbarkeit und Kompatibilität mit modernen Diagnosetechnologien bevorzugt.

Für den Urinsektor wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Diabetesüberwachung, Nierenfunktionstests und das Screening auf sexuell übertragbare Krankheiten. Heimtests und mobile Diagnostik ermöglichen die Probenentnahme aus der Ferne. Die Nutzung nimmt in afrikanischen Ländern mit begrenzter Gesundheitsinfrastruktur zu. Schnelle Point-of-Care-Testtechnologien verkürzen die Bearbeitungszeit und machen Urintests in ländlichen und stadtnahen Gebieten beliebt. Aufklärungskampagnen, die die Vorteile nicht-invasiver Tests hervorheben, fördern das Wachstum zusätzlich. Auch Anreize der Krankenkassen für routinemäßige Nieren- und Stoffwechseluntersuchungen tragen zur steigenden Akzeptanz bei.

- Durch Technologie

Basierend auf der Technologie ist der Markt in Immunoassays, medizinische Bildgebung, QPCR (Quantitative Polymerase-Kettenreaktion), Q-FISH (Quantitative Fluoreszenz-in-situ-Hybridisierung), TRF (Terminal Restriction Fragment), STELA (Single Telomere Length Analysis) und Sonstige unterteilt. Das Segment der medizinischen Bildgebung dominierte den Markt mit einem Anteil von 38 % im Jahr 2025, bedingt durch die weitverbreitete Anwendung in Krebs-, Herz-Kreislauf- und neurologischen Screening-Programmen. Krankenhäuser in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Südafrika setzen auf Bildgebungstechnologien wie MRT, CT und Mammographie für eine präzise Früherkennung. Die medizinische Bildgebung ermöglicht die Visualisierung innerer Strukturen und ist daher entscheidend für Hochrisikopatienten und die Untersuchung mehrerer Erkrankungen. Fortschrittliche Bildgebung in Kombination mit KI-gestützter Diagnostik verbessert die Genauigkeit und reduziert Fehler bei der manuellen Interpretation. Staatlich geförderte nationale Krebs-Screening-Programme tragen zusätzlich zur Verbreitung bei. Patienten bevorzugen zunehmend bildgebende Verfahren aufgrund ihrer nicht-invasiven Natur und der schnellen Ergebnisse.

Das Segment der quantitativen PCR (qPCR) wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist der steigende Bedarf an molekularbiologischer Krankheitserkennung und Virus-Screening, beispielsweise für COVID-19, Hepatitis C und genetische Erkrankungen. Labore in Südafrika, Nigeria und den Vereinigten Arabischen Emiraten setzen qPCR aufgrund ihrer hohen Sensitivität und der schnellen Ergebnisse zunehmend ein. Heimtestkits in Kombination mit qPCR-basierten Tests ermöglichen eine breitere Verfügbarkeit. KI-basierte Automatisierung in der qPCR-Testung verbessert den Durchsatz und die Zuverlässigkeit. Die steigende Nachfrage nach Früherkennung und personalisierter Medizin fördert die Akzeptanz. Versicherungs- und staatliche Programme, die molekulare Diagnostik unterstützen, tragen zusätzlich zum Wachstum bei.

- Gemäß der Bedingung

Basierend auf den Krankheitsbildern ist der Markt in Herz-Kreislauf-Erkrankungen, Stoffwechselstörungen, Krebs, Entzündungskrankheiten, Erkrankungen des Bewegungsapparates, neurologische Erkrankungen, Hepatitis-C-Komplikationen, immunologische Erkrankungen und Sonstiges unterteilt. Das Krebssegment dominierte den Markt mit einem Umsatzanteil von 40,2 % im Jahr 2025, bedingt durch die steigenden Krebsinzidenzen in den Vereinigten Arabischen Emiraten, Saudi-Arabien, Südafrika und Ägypten. Früherkennungsprogramme und Screening-Pakete mit mehreren Tests werden durch Kampagnen des öffentlichen Gesundheitswesens intensiv beworben. Krankenhäuser und private Diagnosezentren nutzen fortschrittliche Bildgebungs- und molekularbiologische Testverfahren für eine präzise Diagnose. Patienten legen Wert auf Krebsvorsorgeuntersuchungen aufgrund des hohen Überlebensvorteils durch Früherkennung. Partnerschaften zwischen Regierung und privaten Anbietern erweitern die Reichweite auf städtische und ländliche Risikogebiete. KI-gestützte Diagnostik verbessert die Effizienz, reduziert Fehler und beschleunigt die Befundübermittlung, wodurch die Marktführerschaft weiter gestärkt wird.

Der Bereich Herz-Kreislauf-Erkrankungen wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13 % zwischen 2026 und 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Verbreitung von Bluthochdruck, Herzinfarkten und Schlaganfällen in der Region. Multitest-Panels, die auf kardiovaskuläre Risikofaktoren wie Cholesterin, Blutdruck und EKG abzielen, werden zunehmend eingesetzt. Aufklärungskampagnen und betriebliche Gesundheitsprogramme fördern regelmäßige Herz-Kreislauf-Untersuchungen. Moderne Diagnoseverfahren wie Bildgebung und Biomarker verbessern die Früherkennung. Mobile Gesundheits-Screening-Einheiten erweitern die Versorgung in abgelegenen Gebieten. Von Versicherungen unterstützte Präventionspakete beschleunigen die Nutzung dieser Angebote in Risikogruppen zusätzlich.

- Nach Probenentnahmestellen

Basierend auf den Probenentnahmeorten ist der Markt in Krankenhäuser, Privathaushalte, Diagnostiklabore, Arztpraxen und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Anteil von 52 % im Jahr 2025. Dies ist auf die Verfügbarkeit moderner Diagnosegeräte, geschultem Personal und die Möglichkeit zur Durchführung mehrerer Tests in Gesundheitseinrichtungen in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Südafrika zurückzuführen. Krankenhäuser werden bevorzugt für umfassende Screening-Programme, die Krebs, Herz-Kreislauf-Erkrankungen und Stoffwechselstörungen abdecken. Öffentlich-private Partnerschaften zentralisieren die Probenentnahme häufig in Krankenhäusern, um die Effizienz zu steigern. KI-gestützte Diagnostik und digitale Plattformen ermöglichen eine schnelle Ergebnisverarbeitung und Nachsorgeplanung. Patienten empfinden krankenhausbasierte Screenings als zuverlässiger und vertrauenswürdiger. Staatliche und betriebliche Gesundheitsprogramme stärken die Vormachtstellung krankenhausbasierter Tests zusätzlich.

Das Segment „Heimtests“ wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15 % zwischen 2026 und 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Verbreitung von Heimtests zur Probenentnahme für Diabetes, Cholesterin und sexuell übertragbare Krankheiten. Telemedizinische Plattformen ermöglichen die Online-Buchung, die Lieferung der Testkits und Fernkonsultationen. Heimtests verbessern die Zugänglichkeit in ländlichen und stadtnahen Gebieten. KI-gestützte Berichte und mobile Gesundheits-Apps erhöhen den Komfort und die Therapietreue. Das wachsende Bewusstsein für Prävention und die Vermeidung von Krankenhausbesuchen nach der COVID-19-Pandemie fördern die Nutzung von Heimtests. Versicherungs- und betriebliche Gesundheitsinitiativen, die Heimtests unterstützen, treiben das Wachstum zusätzlich an.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe, Einzelhandel und Sonstige unterteilt. Das Segment Direktvergabe dominierte den Markt mit einem Umsatzanteil von 48 % im Jahr 2025. Treiber dieser Entwicklung waren staatliche Beschaffungen für nationale Gesundheitsvorsorgeprogramme und betriebliche Gesundheitsinitiativen. Regierungen in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Südafrika nutzen häufig Ausschreibungen, um Krankenhäuser und Diagnosezentren mit Multitest-Kits und moderner Screening-Ausrüstung zu beliefern. Direktvergabe-Vereinbarungen gewährleisten standardisierte Qualität und effiziente Massenverteilung. Initiativen des öffentlichen Gesundheitswesens zur Bekämpfung von Krebs, Diabetes und Herz-Kreislauf-Erkrankungen sind stark auf ausschreibungsbasierte Beschaffung angewiesen. Krankenhäuser und Diagnoselabore bevorzugen diesen Kanal aufgrund seiner zuverlässigen Bezugsquellen. Strategische Partnerschaften mit Lieferanten stärken die Marktdurchdringung zusätzlich.

Der Einzelhandel wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Heimtests und rezeptfreien Diagnosegeräten. Apotheken, E-Commerce-Plattformen und Health-Tech-Startups erweitern den Zugang zu Tests für Cholesterin, Diabetes und sexuell übertragbare Krankheiten. Verbraucher, die Wert auf Komfort, Datenschutz und Selbstkontrolle legen, fördern die Akzeptanz im Einzelhandel. Rasante Fortschritte bei tragbaren Testtechnologien verbessern deren Zuverlässigkeit und Benutzerfreundlichkeit. Betriebliche Gesundheitsprogramme und Partnerschaften mit Versicherungen, die Tests im Einzelhandel unterstützen, beschleunigen das Wachstum zusätzlich.

Regionale Analyse des Marktes für Gesundheitsvorsorgeuntersuchungen im Nahen Osten und Afrika

- Die Vereinigten Arabischen Emirate dominierten den Markt für Gesundheitsvorsorgeuntersuchungen im Nahen Osten und in Afrika mit dem größten Umsatzanteil von 28,5 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, staatliche Initiativen zur Förderung der Präventivmedizin und hohe Gesundheitsausgaben zurückzuführen.

- Verbraucher in den Vereinigten Arabischen Emiraten und Saudi-Arabien schätzen den Komfort, die Genauigkeit und die umfassende Abdeckung von Gesundheitsvorsorgeprogrammen sehr. Dazu gehören auch Pakete für mehrere Krankheiten, KI-gestützte Diagnostik und Krebsvorsorgeuntersuchungen, die eine Früherkennung und rechtzeitige Behandlung ermöglichen.

- Diese weitverbreitete Akzeptanz wird zudem durch ein steigendes Gesundheitsbewusstsein, die zunehmende Verbreitung chronischer Krankheiten, den Ausbau privater Diagnosenetzwerke und staatlich geförderte nationale Gesundheitsprogramme unterstützt, wodurch sich Gesundheits-Screenings als bevorzugte Lösung sowohl für städtische Bevölkerungsgruppen als auch für Risikogruppen in der gesamten Region etablieren.

Einblick in den Markt für Gesundheitsvorsorgeuntersuchungen in den VAE

Der Markt für Gesundheitsvorsorgeuntersuchungen in den VAE erzielte 2025 mit 28,5 % den größten Umsatzanteil. Treiber dieses Wachstums sind die proaktiven Präventionsinitiativen der Regierung und die flächendeckende Verfügbarkeit moderner Diagnoseinfrastruktur. Verbraucher legen zunehmend Wert auf die Früherkennung chronischer und lebensstilbedingter Erkrankungen wie Krebs, Diabetes und Herz-Kreislauf-Erkrankungen. Die wachsende Nachfrage nach Kombi-Untersuchungen für mehrere Krankheiten, KI-gestützter Diagnostik und Hausbesuchen treibt den Markt zusätzlich an. Darüber hinaus trägt die Integration digitaler Gesundheitsplattformen und Telemedizin maßgeblich zur Marktexpansion bei und verbessert die Zugänglichkeit und Effizienz sowohl für städtische Bevölkerungsgruppen als auch für Risikogruppen.

Einblick in den Markt für Gesundheitsvorsorgeuntersuchungen in Saudi-Arabien

Der Markt für Gesundheitsvorsorgeuntersuchungen in Saudi-Arabien wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind das steigende Bewusstsein für nichtübertragbare Krankheiten und staatlich geförderte nationale Vorsorgeprogramme. Die zunehmende Urbanisierung und die damit verbundene Nachfrage nach Früherkennungsuntersuchungen fördern die Nutzung von Routine- und Spezialuntersuchungen. Verbraucher schätzen zudem den Komfort und die umfassenden Leistungen privater Diagnoseketten. Die Region verzeichnet ein signifikantes Wachstum im Bereich der betrieblichen Gesundheitsförderung in Krankenhäusern, Kliniken und Unternehmen. Gesundheitsvorsorgeuntersuchungen werden sowohl in öffentliche Initiativen als auch in private Gesundheitsangebote integriert.

Einblick in den südafrikanischen Markt für Gesundheitsvorsorgeuntersuchungen

Der südafrikanische Markt für Gesundheitsvorsorgeuntersuchungen wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Zivilisationskrankheiten und das wachsende Bewusstsein für Prävention. Darüber hinaus bewegen die Sorgen um chronische Erkrankungen wie Diabetes und Bluthochdruck sowohl Privatpersonen als auch Unternehmen dazu, regelmäßige Gesundheitschecks in Anspruch zu nehmen. Südafrikas fortschrittliche diagnostische Infrastruktur in Kombination mit dem Ausbau von Telemedizin und digitalen Plattformen dürfte das Marktwachstum weiterhin beflügeln.

Einblick in den nigerianischen Markt für Gesundheitsvorsorgeuntersuchungen

Der Markt für Gesundheitsvorsorgeuntersuchungen in Nigeria wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der verbesserte Zugang zur Gesundheitsversorgung, die zunehmende Urbanisierung und die Nutzung mobiler und gemeindebasierter Vorsorgeprogramme. Nigerias wachsender privater Gesundheitssektor und Investitionen in Prävention fördern die Marktakzeptanz, insbesondere von Mehrfachtests und Schnelltests. Die Integration KI-gestützter Diagnostik und Telemedizinplattformen verbessert Reichweite und Effizienz. Aufklärungskampagnen zur Früherkennung von Krebs, Herz-Kreislauf-Erkrankungen und Stoffwechselstörungen tragen zusätzlich zum Marktwachstum bei.

Marktanteil im Bereich Gesundheitsvorsorge im Nahen Osten und Afrika

Die Gesundheitsvorsorgebranche im Nahen Osten und in Afrika wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- IQVIA Inc (USA)

- Vezeeta (Vereinigte Arabische Emirate)

- Med‑e‑Screen (Südafrika)

- Abbott (USA)

- F. Hoffmann‐La Roche AG (Schweiz)

- Danaher (USA)

- BD (USA)

- Thermo Fisher Scientific Inc (USA)

- QIAGEN (Deutschland)

- Bio‑Rad Laboratories, Inc. (USA)

- DiaSorin SpA (Italien)

- BioMérieux (Frankreich)

- Ortho Clinical Diagnostics (USA)

- Nova Biomedical (USA)

- EKF Diagnostics Holdings plc (UK)

- HU Group Holdings, Inc. (USA)

- LabPLUS Laboratories (Südafrika)

- BioReference Laboratories (USA)

- Cerba Healthcare (Frankreich)

- Trinity Biotech (Irland)

Welche aktuellen Entwicklungen gibt es auf dem Markt für Gesundheitsvorsorgeuntersuchungen im Nahen Osten und in Afrika?

- Im Januar 2026 kündigten die Gesundheitsbehörden der Vereinigten Arabischen Emirate Pläne zur Ausweitung der landesweiten, verpflichtenden Krebsfrüherkennung an, indem die Vorsorgeuntersuchungen an die Krankenversicherung gekoppelt werden. Diese Initiative zielt darauf ab, die Früherkennung von Brust-, Darm-, Gebärmutterhals- und Lungenkrebs sowie anderen chronischen Erkrankungen zu verbessern und soll die Teilnahme an den Vorsorgeuntersuchungen standardisieren sowie die Präventionsergebnisse im ganzen Land optimieren. Das Programm baut auf erfolgreichen regionalen Modellen wie dem Vorsorgeprogramm „Ifhas“ in Abu Dhabi auf.

- Im Oktober 2025 kündigte Fujifilm Pläne zur Eröffnung seines ersten NURA-Gesundheitsvorsorgezentrums in Afrika an. Das Zentrum soll in Kapstadt, Südafrika, angesiedelt sein, ein weiteres Zentrum wird in Dubai folgen. Die Expansion, die umfassende Krebsvorsorgeuntersuchungen und Tests auf Lebensstil-Erkrankungen mithilfe fortschrittlicher Bildgebungs- und KI-basierter Systeme anbietet, spiegelt die zunehmenden Investitionen des Privatsektors in zugängliche präventive Gesundheitsdienste im Nahen Osten und in Afrika wider.

- Im Mai 2025 starteten das Abu Dhabi Public Health Centre (ADPHC) und die Authority of Social Contribution Ma'an eine Initiative für kostenlose Gesundheits-Screenings. Diese bietet Inhabern einer Basiskrankenversicherung die Möglichkeit zur Früherkennung von Krebs, Diabetes und Herzerkrankungen. Das Programm umfasst Screenings auf Gebärmutterhals-, Brust- und Darmkrebs sowie Risikobewertungen für Typ-2-Diabetes und Herz-Kreislauf-Erkrankungen und unterstreicht die enge Zusammenarbeit zwischen öffentlichem und privatem Sektor zur Verbesserung des Zugangs zu präventiver Gesundheitsversorgung.

- Im März 2025 startete die Primary Health Care Corporation (PHCC) von Katar im Rahmen ihres Programms „Screen for Life“ eine landesweite Aufklärungskampagne zu Darmkrebs, um die Teilnahme an Früherkennungsuntersuchungen zu erhöhen. Die Kampagne bietet kostenlose immunologische Stuhltests (FIT) und Aufklärungsarbeit in zahlreichen Gesundheitszentren an und unterstreicht damit Katars kontinuierliche Bemühungen, die Krebsvorsorgeuntersuchungen für die Bevölkerung und das Gesundheitsbewusstsein der Gemeinschaft auszuweiten.

- Im Januar 2025 startete Emirates Health Services (EHS) in den Vereinigten Arabischen Emiraten ein KI-gestütztes Brustkrebs-Screening-Programm für Lehrerinnen und Lehrer. Dies war eine der ersten regionalen Implementierungen fortschrittlicher Screening-Technologie. Die Initiative wurde auf der Arab Health 2025 in Dubai vorgestellt und bietet tragbare, hochpräzise KI-gestützte Mammographie zur Verbesserung der Früherkennung und des Zugangs zu Mammographie für Frauen im Bildungsbereich.

- https://www.khaleejtimes.com/uae/uae-moves-towards-nationwide-mandatory-early-cancer-screening-says-minister

- https://gulfnews.com/uae/health/arab-health-2025-ai-powered-breast-cancer-screening-launched-for-teachers-in-uae-1.500023476

- https://www.fujifilm.com/py/en/news/hq/12811?u

- https://cairoscene.com/Buzz/Free-Health-Screenings-Initiative-Launched-in-Abu-Dhabi?ut

- https://thepeninsulaqatar.com/article/03/03/2025/phcc-launches-national-bowel-cancer-awareness-campaign-to-encourage-early-detection

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.