Middle East And Africa Parasitology Identification Market

Marktgröße in Milliarden USD

CAGR :

%

USD

342.50 Billion

USD

483.35 Billion

2025

2033

USD

342.50 Billion

USD

483.35 Billion

2025

2033

| 2026 –2033 | |

| USD 342.50 Billion | |

| USD 483.35 Billion | |

| % | |

|

Marktsegmentierung für die Parasitologieidentifizierung im Nahen Osten und Afrika nach Produkten (Geräte, Verbrauchsmaterialien und Zubehör), Methoden (Stuhluntersuchung, morphologische Identifizierung, molekulare Techniken, MALDI-TOF-MS, immunologische Techniken, Schnelltests (RDTS) und Sonstige), Erregertyp (Protozoen, Helminthen und Ektoparasiten), Probenart (Stuhl, Blut, Urin, Serum und Plasma und Sonstige), Stuhlkonzentration und Probenvorbereitung (Konzentrations- und Entkonzentrationsverfahren) sowie Endnutzer (Diagnosezentren, Krankenhäuser, Kliniken und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für die Parasitologieidentifizierung im Nahen Osten und Afrika

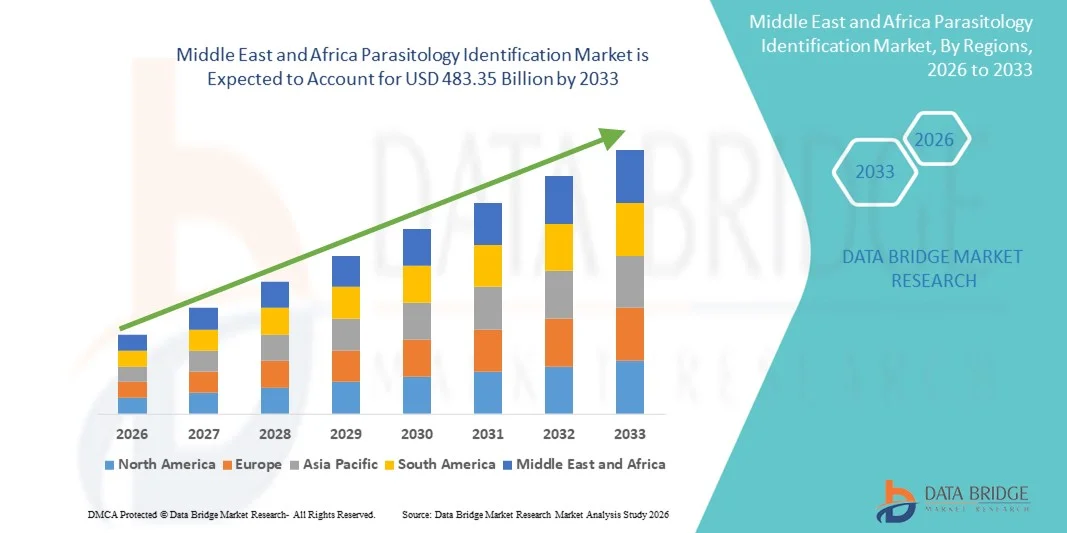

- Der Markt für Parasitologieidentifizierung im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 342,50 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 483,35 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,40 % im Prognosezeitraum entspricht.

- Der Markt wird zunehmend durch Fortschritte in der parasitologischen Diagnostik angetrieben, darunter molekulare Identifizierung, Mikroskopieautomatisierung, Entwicklung von Immunoassays und digitale Pathogennachweisverfahren. Diese Fortschritte verbessern die Genauigkeit, verkürzen die Bearbeitungszeiten und ermöglichen die Früherkennung in Klinik, Veterinärmedizin und Forschung.

- Die Nachfrage nach Lösungen zur Parasitenidentifizierung wird durch die zunehmende Verbreitung von Parasiteninfektionen, das wachsende öffentliche Gesundheitsbewusstsein, die erweiterten Laborkapazitäten und die verstärkten Investitionen in die Überwachung von Infektionskrankheiten weiter gestärkt, was maßgeblich zum beschleunigten Wachstum der Branche beiträgt.

Marktanalyse zur Parasitologieidentifizierung im Nahen Osten und Afrika

- Parasitologische Identifizierungswerkzeuge, die fortschrittliche Diagnosemöglichkeiten zur Erkennung und Analyse von Parasiteninfektionen in klinischen, veterinärmedizinischen und Forschungsumgebungen bieten, werden aufgrund ihrer verbesserten Genauigkeit, ihrer schnellen Verarbeitungsmöglichkeiten und ihrer nahtlosen Integration mit digitalen und molekularen Diagnoseplattformen zu immer wichtigeren Bestandteilen moderner Labor- und Krankheitsüberwachungssysteme.

- Die steigende Nachfrage nach Lösungen zur Parasitenidentifizierung wird vor allem durch die zunehmende Verbreitung von Parasitenerkrankungen, das wachsende öffentliche Gesundheitsbewusstsein und die verstärkte Präferenz für zuverlässige, technologiegestützte Diagnosemethoden angetrieben, die eine Früherkennung, Behandlungsplanung und wirksame Infektionskontrolle unterstützen.

- Saudi-Arabien dominierte den Markt für Parasitenidentifizierung mit dem größten Umsatzanteil von 38,6 % im Jahr 2025. Dies wurde durch hohe staatliche Investitionen im Gesundheitswesen, den raschen Ausbau von Diagnoselaboren, die zunehmende Nutzung fortschrittlicher molekularer Testplattformen und einen wachsenden Fokus auf die Früherkennung von Parasitenerkrankungen in Krankenhäusern und Forschungseinrichtungen begünstigt.

- Die VAE werden im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Parasitologie-Identifizierung sein und von 2026 bis 2033 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 11,2 % verzeichnen. Treiber dieses Wachstums sind der zunehmende Medizintourismus, die wachsende private Gesundheitsinfrastruktur, höhere Ausgaben für die Diagnostik von Infektionskrankheiten und die beschleunigte Integration KI-gestützter Labortechnologien.

- Das Segment „Geräte“ dominierte 2025 mit einem Marktanteil von 58,4 %, was auf die weitverbreitete Nutzung von automatisierten Analysegeräten, digitalen Mikroskopen und molekularen Nachweissystemen in Diagnoselaboren und Krankenhäusern zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für die Parasitologieidentifizierung

|

Attribute |

Parasitologische Identifizierung – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

• Thermo Fisher Scientific (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends zur Parasitologieidentifizierung im Nahen Osten und Afrika

Verbesserter Komfort durch KI-gestützte Diagnoseintegration

- Ein bedeutender und sich beschleunigender Trend im Markt für Parasitendiagnostik im Nahen Osten und in Afrika ist die zunehmende Integration künstlicher Intelligenz (KI) in diagnostische Arbeitsabläufe. Dies ermöglicht eine schnellere, zuverlässigere und stärker automatisierte Parasitenerkennung. KI-gestützte Mikroskopie und KI-basierte Bildanalyseplattformen werden vermehrt in klinischen Laboren, Forschungsinstituten und Krankenhäusern eingesetzt, um die Genauigkeit zu verbessern und die Abhängigkeit von manuellen Untersuchungen zu verringern.

- Beispielsweise setzen mehrere Diagnostikunternehmen und regionale Labore in der MEA-Region KI-gestützte digitale Mikroskopiesysteme ein, die parasitäre Strukturen automatisch identifizieren, die Infektionsintensität klassifizieren und menschliche Fehler reduzieren – und so eine schnellere klinische Entscheidungsfindung in stark betroffenen Regionen unterstützen.

- Die Integration von KI in die parasitologische Diagnostik ermöglicht Funktionen wie das automatisierte Scannen von Objektträgern, die Mustererkennung von Parasitenformen und intelligente Warnmeldungen bei auffälligen Befunden. Diese Systeme unterstützen Labore bei der effizienten Bearbeitung großer Probenmengen und verbessern die diagnostische Standardisierung.

- Die Integration KI-basierter Diagnosetools in Laborinformationssysteme (LIS) ermöglicht zudem die zentrale Verwaltung von Patientendaten, Bildspeicherung und Berichtsabläufen und trägt so zu einer verbesserten betrieblichen Effizienz im gesamten Gesundheitswesen bei.

- Dieser Trend hin zu intelligenteren, automatisierten und vernetzten Diagnoseumgebungen verändert die Erwartungen an die Genauigkeit und Bearbeitungszeit von Parasitologietests. Infolgedessen bauen Unternehmen, die digitale Pathologie und KI-gestützte Diagnoselösungen anbieten, ihre Präsenz in der Region aus, um der steigenden Nachfrage gerecht zu werden.

- Die Nutzung KI-gestützter parasitologischer Identifizierungsinstrumente nimmt sowohl im öffentlichen als auch im privaten Gesundheitswesen rasant zu, da die Anbieter zunehmend Automatisierung, höhere Genauigkeit und Früherkennung von Parasitenerkrankungen priorisieren, um die Behandlungsergebnisse für die Patienten zu verbessern.

Marktdynamik der Parasitologieidentifizierung im Nahen Osten und Afrika

Treiber

Wachsender Bedarf aufgrund zunehmender Infektionskrankheiten und verbesserter Diagnoseinfrastruktur

- Die zunehmende Verbreitung von Parasiteninfektionen – wie Malaria, Schistosomiasis, Giardiasis und Leishmaniose – in den Ländern des Nahen Ostens und Afrikas ist ein wesentlicher Faktor für die Nachfrage nach fortschrittlichen Lösungen zur Parasitenidentifizierung.

- Beispielsweise kündigten führende Diagnostikhersteller im April 2025 Pläne an, mit regionalen Gesundheitsbehörden zusammenzuarbeiten, um automatisierte Parasitologie-Screening-Plattformen in Gebieten mit hoher Inzidenz einzusetzen. Dies soll die Früherkennung unterstützen und den diagnostischen Aufwand reduzieren. Solche Initiativen dürften das Wachstum der Parasitologie-Identifizierungsbranche deutlich beschleunigen.

- Da Gesundheitssysteme ihre Fähigkeiten zur Krankheitsüberwachung stärken und nach genaueren Diagnosetechnologien suchen, bieten automatisierte parasitologische Werkzeuge Vorteile wie eine schnellere Probenverarbeitung, eine standardisierte Bildinterpretation und eine geringere Abhängigkeit von manuellen Eingriffen – was sie zu einem überzeugenden Fortschritt gegenüber der traditionellen Mikroskopie macht.

- Darüber hinaus treibt der Aufstieg digitaler Gesundheitsinitiativen und Labormodernisierungsprogramme in der MEA-Region die Einführung vernetzter Diagnosegeräte voran, die sich nahtlos in Krankenhausinformationssysteme und nationale Plattformen zur Krankheitsverfolgung integrieren lassen.

- Der Bedarf an schneller und genauer Parasitenidentifizierung, insbesondere in abgelegenen oder ressourcenarmen Gebieten, trägt ebenfalls zur Marktexpansion bei. Die Verfügbarkeit tragbarer, benutzerfreundlicher Geräte zur Parasitenidentifizierung fördert zudem deren breite Anwendung.

- Der Trend zu autarken Laboreinrichtungen und der verstärkte Fokus der Regierungen auf die Bekämpfung endemischer Parasitenerkrankungen tragen weiterhin zum Wachstum des Marktes für Parasitologie-Identifizierung bei.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich begrenzter Ressourcen, technischer Hürden und hoher Anfangskosten

- Erhebliche Lücken in der Gesundheitsinfrastruktur, der eingeschränkte Zugang zu fortschrittlichen Diagnosegeräten und der Fachkräftemangel stellen weiterhin entscheidende Herausforderungen für die Einführung moderner Systeme zur Parasitenidentifizierung in vielen Ländern des Nahen Ostens und Afrikas dar.

- So heben beispielsweise mehrere Berichte hervor, dass unzureichende Laborkapazitäten und der Mangel an geschultem Personal die Implementierung fortschrittlicher parasitologischer Diagnosetechnologien in ländlichen und unterversorgten Regionen verlangsamt haben.

- Um diese Lücken zu schließen, sind erhebliche Investitionen in die Gesundheitsinfrastruktur, Schulungsprogramme und Wartungsunterstützung erforderlich. Unternehmen, die Diagnoselösungen anbieten, betonen die Notwendigkeit skalierbarer, langlebiger und benutzerfreundlicher Systeme, um Vertrauen aufzubauen und die Benutzerfreundlichkeit zu verbessern.

- Zudem stellen die vergleichsweise hohen Anschaffungskosten automatisierter Plattformen zur Parasitenidentifizierung, einschließlich digitaler Mikroskope und KI-basierter Diagnosesysteme, weiterhin ein Hindernis dar – insbesondere für öffentliche Krankenhäuser und einkommensschwache Regionen.

- Obwohl die Preise allmählich wettbewerbsfähiger werden, bleibt die Bezahlbarkeit eine Herausforderung für eine breite Akzeptanz, insbesondere in Bereichen, in denen die manuelle Mikroskopie noch immer als ausreichend angesehen wird.

- Die Bewältigung dieser Herausforderungen durch verbesserte Finanzierung, Kapazitätsaufbaumaßnahmen, Subventionen für Diagnosetechnologien und die Entwicklung kosteneffizienter Lösungen zur Parasitenidentifizierung wird für die Aufrechterhaltung eines langfristigen Marktwachstums unerlässlich sein.

Marktumfang für die Parasitologieidentifizierung im Nahen Osten und Afrika

Der Markt ist segmentiert nach Produkten, Methoden, Erregertyp, Probe, Stuhlkonzentration und Probenvorbereitung sowie Endnutzer.

- Nebenprodukte

Basierend auf den Produkten ist der Markt für Parasitenidentifizierung in Geräte und Verbrauchsmaterialien & Zubehör unterteilt. Das Segment Geräte dominierte 2025 mit einem Marktanteil von 58,4 % den größten Umsatzanteil. Treiber dieser Entwicklung war die weitverbreitete Nutzung von automatisierten Analysegeräten, digitalen Mikroskopen und molekularen Nachweissystemen in diagnostischen Laboren und Krankenhäusern. Die Nachfrage nach fortschrittlichen Bildgebungssystemen und patientennahen Diagnosegeräten steigt aufgrund der verbesserten Sensitivität und der kürzeren Bearbeitungszeiten beim Parasitennachweis kontinuierlich. Verstärkte Investitionen in die Labormodernisierung und nationale Krankheitsüberwachungsprogramme fördern die Gerätebeschaffung im Nahen Osten und in Afrika zusätzlich. Hersteller erweitern ihr Portfolio um KI-gestützte Parasitenerkennungstools und verbessern so die Workflow-Automatisierung. Der Anstieg staatlich finanzierter Programme zur Bekämpfung von Infektionskrankheiten und internationaler Gesundheitskooperationen steigert die Geräteakzeptanz. Das wachsende Bewusstsein für eine präzise Parasitendiagnostik treibt die Modernisierung von Laboren voran und stärkt die Marktführerschaft dieses Segments.

Das Segment Verbrauchsmaterialien und Zubehör wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,6 % das schnellste Wachstum verzeichnen. Dies wird durch hohe Volumina routinemäßiger Parasitentests und den kontinuierlichen Verbrauch von Reagenzien, Färbemitteln, Kits und Probenvorbereitungsmaterialien begünstigt. Die zunehmende Nutzung von Schnelltests in ressourcenarmen Regionen treibt die Nachfrage an. Krankenhäuser und Kliniken bevorzugen Einwegmaterialien, um die Sicherheit zu erhöhen und das Risiko von Kreuzkontaminationen zu reduzieren. Der Ausbau nationaler Screening-Programme erhöht den Reagenzienverbrauch in endemischen Gebieten. Das Wachstum bei Materialien zur Stuhlprobenvorbereitung und molekularen Testkits beschleunigt die Expansion dieses Segments zusätzlich. Internationale NGOs und Gesundheitsorganisationen finanzieren den großflächigen Einsatz von Verbrauchsmaterialien. Die steigende Belastung durch Protozoen- und Helmintheninfektionen führt weiterhin zu einem erhöhten Verbrauchsvolumen im Nahen Osten und Afrika.

- Nach Methoden

Basierend auf den Methoden ist der Markt in Stuhluntersuchungen, morphologische Untersuchungen, molekulare Techniken, MALDI-TOF-MS, immunologische Techniken, Schnelltests (RDTs) und Sonstige unterteilt. Das Segment der morphologischen Untersuchungen dominierte 2025 mit einem Marktanteil von 39,1 % und erzielte damit den größten Umsatz. Dies ist auf die weitverbreitete Anwendung in der Routinediagnostik, die Erschwinglichkeit und die Verfügbarkeit in primären Gesundheitszentren zurückzuführen. Techniker nutzen die Mikroskopie für Stuhl-, Urin- und Blutuntersuchungen aufgrund ihrer Kosteneffizienz und der Möglichkeit, mehrere Parasitenarten zu identifizieren. Viele Labore in der medizinisch-analytischen Versorgung (MEA) setzen weiterhin stark auf traditionelle Färbe- und Konzentrationsverfahren. Das Segment profitiert von geringen Infrastrukturanforderungen und etablierten Schulungsprogrammen. Staatliche Kampagnen zur öffentlichen Gesundheit nutzen die Mikroskopie weiterhin für Massenuntersuchungen. Trotz des Wachstums molekularer Verfahren bleiben morphologische Methoden das Rückgrat der parasitologischen Diagnostik in ländlichen und stadtnahen Gebieten. Die Zuverlässigkeit der Mikroskopie bei häufigen Helminthen und Protozoen trägt zusätzlich zu ihrer dominanten Stellung bei.

Für das Segment der molekularen Techniken wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Nutzung von PCR, qPCR und DNA-basierten Assays, die eine höhere Sensitivität für Infektionen mit geringer Viruslast bieten. Regierungen und private Labore investieren in die molekulare Diagnostik, um die Krankheitsüberwachung zu stärken. Die steigende Inzidenz von Mischinfektionen beschleunigt die Nachfrage nach Multiplex-PCR-Kits. Molekulare Methoden werden in Forschungseinrichtungen vermehrt für epidemiologische Studien eingesetzt. Technologische Fortschritte, darunter tragbare PCR-Geräte, unterstützen die Dezentralisierung von Tests. Internationale Gesundheitsorganisationen fördern den Kapazitätsaufbau in der molekularen Parasitologie. Mit der zunehmenden Akzeptanz von Präzisionsdiagnostik ist zu erwarten, dass molekulare Methoden rasch in den klinischen Alltag Einzug halten werden.

- Nach Erregertyp

Basierend auf der Art des Erregers ist der Markt in Protozoen, Helminthen und Ektoparasiten unterteilt. Das Segment der Protozoen dominierte 2025 mit einem Marktanteil von 45,6 % und erzielte damit den größten Umsatz. Dies ist auf die hohe Prävalenz von Protozoeninfektionen wie Malaria, Giardiasis, Leishmaniose und Amöbiasis im Nahen Osten und in Afrika zurückzuführen. Verstärkte Diagnostik im Rahmen von Malaria-Überwachungsprogrammen führt zu einem deutlichen Anstieg der Protozoen-Nachweise. Gesundheitseinrichtungen priorisieren das Protozoen-Screening aufgrund hoher Morbiditätsraten und Ausbrüche. Die Verfügbarkeit kommerzieller Diagnostik-Kits für Protozoen und der vermehrte Einsatz von Schnelltests fördern die Nutzung dieses Segments. Öffentliche Gesundheitsbehörden finanzieren kontinuierlich Protozoen-Überwachungsprogramme. Fortschritte bei molekularen und immunologischen Protozoen-Assays verbessern die diagnostische Genauigkeit zusätzlich. Auch die zunehmenden reisebedingten Protozoenfälle tragen zur Dominanz dieses Segments bei.

Für den Bereich der Helminthen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,9 % das schnellste Wachstum erwartet. Dies wird durch das steigende Bewusstsein für bodenübertragene Helminthen, die Ausweitung von Entwurmungskampagnen und die zunehmende Erkennung von Schistosomiasis und Filariose begünstigt. Regierungen bauen schulbasierte Screening-Programme aus und erhöhen so die Anzahl der diagnostischen Tests. Fortschritte bei Stuhlkonzentrationsverfahren verbessern die Nachweisrate von Helminthen. Forschungsgelder für vernachlässigte Tropenkrankheiten fördern Innovationen in der Helminthendiagnostik. Migration und Urbanisierung verstärken die Helminthenübertragung in stadtnahen Gebieten. Der wachsende Bedarf an sensitiven Tests für Infektionen mit geringer Lichtintensität unterstützt die Anwendung molekularer Helminthen-Assays. Internationale Organisationen arbeiten mit den Ländern des Nahen Ostens und Afrikas zusammen, um die Helminthenüberwachung zu stärken und das Wachstum zu beschleunigen.

- Nach Muster

Auf Basis der Probenart wird der Markt in Stuhl, Blut, Urin, Serum & Plasma sowie Sonstige unterteilt. Das Segment Stuhl erzielte 2025 mit 52,3 % den größten Marktanteil, da Stuhlproben das wichtigste diagnostische Material für Darmparasiten wie Protozoen und Helminthen darstellen. Routinemäßige Stuhluntersuchungen werden in der MEA-Region (Naher Osten und Afrika) in primären und sekundären Gesundheitszentren häufig durchgeführt. Kampagnen im Bereich der öffentlichen Gesundheit stützen sich stark auf Stuhluntersuchungen, um die Parasitenbelastung in der Bevölkerung zu erfassen. Stuhlkonzentrations- und Färbetechniken sind weiterhin weit verbreitet und kosteneffektiv. Die hohe Frequenz von Screenings auf gastrointestinale Infektionen fördert die Stuhluntersuchungen. Die Verfügbarkeit von Stuhl-Schnelltests und molekularen Stuhlanalysen unterstützt das Testvolumen. Das Segment profitiert von der hohen Patientenfrequenz in ambulanten Kliniken mit Verdauungsbeschwerden.

Für das Segment Blut wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,4 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Verwendung von Blutproben zum Nachweis von Malaria, Filariose und anderen systemischen Parasiteninfektionen. Die verstärkte Nutzung von Malaria-Schnelltests trägt maßgeblich zur Steigerung der blutbasierten Diagnostik bei. Krankenhäuser setzen Blutproben vermehrt für fortgeschrittene serologische und PCR-basierte parasitologische Untersuchungen ein. Der Anstieg der Leishmaniosefälle in bestimmten Regionen des Nahen Ostens und Afrikas erhöht die Nachfrage nach Bluttests. Internationale Fördermittel für Malariabekämpfungsprogramme fördern die Nutzung von Blutproben. Ein verbesserter Zugang zu qualifizierten Blutentnahmediensten erweitert die diagnostische Reichweite. Die zunehmende Verwendung von Plasma- und Serum-Biomarkern beschleunigt die blutbasierte Parasitologiediagnostik.

- Durch Stuhlkonzentration und Probenvorbereitung

Auf Basis der Stuhlkonzentration und Probenvorbereitung wird der Markt in Konzentrations- und Unkonzentrationsverfahren unterteilt. Das Segment der Konzentrationsverfahren dominierte 2025 mit einem Marktanteil von 61,7 % und erzielte damit den größten Umsatz. Dies ist auf die hohe diagnostische Ausbeute bei Infektionen mit geringer Erregerintensität und die routinemäßige Anwendung in Laboren im Nahen Osten und Afrika zurückzuführen. Verfahren wie die Formalin-Ether-Konzentration verbessern die Parasitennachweisrate signifikant. Öffentliche Gesundheitslabore nutzen Konzentrationsverfahren für Massenscreening-Programme. Diese Verfahren sind weiterhin kostengünstig und werden auch in ressourcenarmen Umgebungen häufig eingesetzt. Die Konzentration verbessert die Sensitivität für Helminthen und Protozoen und erhöht somit die klinische Zuverlässigkeit. Schulungsprogramme fördern Konzentrationsverfahren als unverzichtbare Diagnoseinstrumente. Die zunehmende Verbreitung dieser Verfahren wird zusätzlich durch die steigende Zahl von Magen-Darm-Infektionen vorangetrieben, die eine höhere Nachweisgenauigkeit erfordern.

Für das Segment der Unkonzentrierungstechniken wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,6 % das schnellste Wachstum erwartet. Dies ist auf die einfache Handhabung, die Schnelligkeit und die Eignung für die patientennahe Diagnostik zurückzuführen. Direkte Ausstrichmethoden werden weiterhin bevorzugt in Notfalltests und Kliniken mit begrenzten Ressourcen eingesetzt. Schnelltests benötigen oft keine Konzentration, wodurch die Verwendung unkonzentrierter Proben zunimmt. Laboranten bevorzugen diese Techniken für das Hochdurchsatz-Screening. Die steigende Nachfrage nach sofortiger Diagnose im ambulanten Bereich fördert die Akzeptanz. Verbesserungen bei den Reagenzien zur Probenvorbereitung erhöhen die Klarheit der direkten Ausstriche. Die zunehmende Verbreitung tragbarer Diagnosegeräte unterstützt die Untersuchung unkonzentrierter Proben.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Diagnosezentren, Krankenhäuser, Kliniken und Sonstige unterteilt. Das Segment der Diagnosezentren dominierte 2025 mit einem Marktanteil von 46,5 % den größten Umsatzanteil. Treiber dieser Entwicklung sind die steigenden Testvolumina für Parasiteninfektionen und die Expansion privater Diagnoseketten im Nahen Osten und Afrika. Diese Zentren verfügen über moderne Geräte, qualifiziertes Fachpersonal und eine hohe Testkapazität. Die Zusammenarbeit von Regierungen mit Diagnosenetzwerken im Rahmen nationaler Screening-Programme verstärkt die Bedeutung von Diagnosezentren. Die zunehmende Nutzung molekularer und immunologischer Tests festigt die Marktführerschaft dieses Segments. Patienten bevorzugen Diagnosezentren aufgrund der schnellen Befundübermittlung und der erschwinglichen Preise. Die fortschreitende Urbanisierung erhöht die Besucherzahlen in Diagnosezentren. Internationale Gesundheitsinitiativen kooperieren mit Diagnoselaboren, um Studien zur Parasitenüberwachung zu unterstützen.

Für das Segment der Kliniken wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,1 % das schnellste Wachstum erwartet. Dies wird durch die zunehmende Dezentralisierung der Gesundheitsversorgung und die steigende Nutzung von patientennahen Parasitologietests begünstigt. Kleine und mittelgroße Kliniken führen vermehrt Voruntersuchungen durch, bevor Patienten überwiesen werden. Tragbare Diagnosegeräte und Schnelltests ermöglichen die Parasitendiagnostik direkt in der Klinik. Kliniken in ländlichen und unterversorgten Gebieten setzen Parasitologietests aufgrund der verbesserten Bezahlbarkeit der Diagnoseverfahren ein. Das Wachstum privater Klinikketten im Nahen Osten und Afrika fördert die Nutzung dieser Tests. Die steigende Nachfrage der Patienten nach wohnortnahen und kostengünstigen Tests beschleunigt die Expansion des Segments. Der zunehmende Fokus der Regierungen auf die Primärversorgung stärkt die klinikbasierte Diagnostik.

Regionale Analyse des Marktes für Parasitologieidentifizierung im Nahen Osten und Afrika

- Der Markt für parasitologische Identifizierung im Nahen Osten und in Afrika wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der zunehmende Fokus der Regierungen auf die Stärkung der Überwachung von Infektionskrankheiten, der Ausbau diagnostischer Labornetzwerke und das wachsende Bewusstsein für die Früherkennung von Parasiten.

- Die Einführung fortschrittlicher Diagnoseplattformen – darunter molekulare Assays, Schnelltests (RDTs) und automatisierte Mikroskopie – beschleunigt sich im Zuge der Modernisierung der Gesundheitssysteme in der gesamten Region.

- Steigende Investitionen in öffentliche Gesundheitsprogramme, gepaart mit der zunehmenden Belastung durch parasitäre Infektionen wie Malaria, Toxoplasmose und Wurminfektionen, stimulieren das Marktwachstum zusätzlich.

Markteinblicke zur Parasitologieidentifizierung in Saudi-Arabien

Der Markt für Parasitendiagnostik in Saudi-Arabien wird im Prognosezeitraum voraussichtlich deutlich wachsen. Grund dafür sind die hohen Investitionen des Landes in die Modernisierung seines Gesundheitssystems und den Ausbau der Diagnostikkapazitäten für Infektionskrankheiten. Staatliche Initiativen zur Verbesserung der Laborkapazitäten, zur Ausweitung von Screening-Programmen für Migranten und zur Einführung modernster Techniken wie PCR, MALDI-TOF-MS und molekularer Panels treiben das Marktwachstum an. Die flächendeckende Präsenz von Kliniken und Forschungszentren sowie die steigenden Fallzahlen von Parasiteninfektionen in ländlichen und städtischen Gebieten erhöhen die Nachfrage nach präzisen und leistungsstarken Identifizierungssystemen. Saudi-Arabien bleibt mit einem Umsatzanteil von 38,6 % im Jahr 2025 der größte Markt in der Region. Dies spiegelt die rasche technologische Entwicklung des Landes und die Priorisierung der Früherkennung von Parasitenerkrankungen wider.

Markteinblicke zur Parasitologieidentifizierung in den VAE

Der Markt für Parasitendiagnostik in den VAE wird voraussichtlich das schnellste Wachstum in der gesamten Region Naher Osten und Afrika verzeichnen. Unterstützt wird dies durch den zunehmenden Medizintourismus und die verstärkte Nutzung modernster Labortechnologien. Der gut entwickelte private Gesundheitssektor des Landes, der signifikante Zustrom ausländischer Patienten und die rasche Integration KI-gestützter Diagnoseplattformen beschleunigen den Übergang von der manuellen Mikroskopie zu digitalen und molekularen Diagnoseverfahren. Das wachsende Bewusstsein für Infektionskrankheiten und die hohen Investitionen in fortschrittliche Laborautomatisierung treiben das Marktwachstum zusätzlich an. Die VAE werden voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,2 % die höchste Wachstumsrate erzielen. Treiber dieser Entwicklung sind Modernisierungsinitiativen, der Ausbau hochmoderner Diagnosezentren und die Bemühungen der Regierung zur Stärkung der nationalen Krankheitsüberwachung.

Marktanteil der Parasitologieidentifizierung im Nahen Osten und Afrika

Die Branche der Parasitologieidentifizierung wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Thermo Fisher Scientific (USA)

• Abbott (USA)

• bioMérieux (Frankreich)

• QIAGEN (Niederlande)

• Danaher Corporation (USA)

• BD (USA)

• Roche Diagnostics (Schweiz)

• Siemens Healthineers (Deutschland)

• Sysmex Corporation (Japan)

• Bio-Rad Laboratories (USA)

• Altona Diagnostics (Deutschland)

• CerTest Biotec (Spanien)

• Eurofins Scientific (Luxemburg)

• Hologic Inc. (USA)

• Merck KGaA (Deutschland)

• GenMark Diagnostics (USA)

• Veredus Laboratories (Singapur)

• Randox Laboratories (Großbritannien)

• QuidelOrtho (USA)

• ELITech Group (Frankreich)

Neueste Entwicklungen auf dem Markt für Parasitologieidentifizierung im Nahen Osten und in Afrika

- Im September 2024 veröffentlichten Forscher in Angola eine Studie, die die Wirksamkeit der Echtzeit-PCR für die Malariadiagnostik und die Speziesidentifizierung bei fiebernden Patienten belegte. Die Studie hob die molekulare Diagnostik als wertvolles Instrument zur Ergänzung von Mikroskopie und Antigentests hervor, insbesondere in Gebieten mit gemischten Plasmodium-Arten oder geringer Parasitenlast.

- Im Januar 2025 wurde ein molekulares Multiplex-Detektionssystem vorgestellt, das Malaria und andere parasitäre Blutkrankheiten gleichzeitig in einem einzigen Test nachweisen kann. Es bietet eine hohe Sensitivität (Nachweisgrenzen von nur 0,6–3,0 Parasiten/µL für Plasmodium) und ermöglicht die Diagnose von Koinfektionen, wodurch die Nachweiseffizienz in Endemiegebieten verbessert werden kann.

- Im April 2025 verglich eine Feldstudie im Nordwesten Tansanias Schnelltests (RDTs), Mikroskopie und qPCR zum Nachweis von Plasmodium-Parasiten bei symptomatischen und asymptomatischen Personen. Die Studie veranschaulicht, wie molekulare und antigenbasierte Diagnostik kombiniert wird, um die Genauigkeit der Nachweise in Überwachungs- und Screeningprogrammen auf Gemeindeebene zu verbessern.

- Im November 2025 wurde ein neuer tragbarer molekularer Malariatest (mit dem Namen „Dragonfly“) vorgestellt, der asymptomatische und submikroskopische Malaria-Infektionen in weniger als 45 Minuten mit einer Sensitivität von über 95 % nachweisen kann – ein bedeutender Fortschritt für die parasitologische Sofortdiagnostik, insbesondere in abgelegenen oder ressourcenarmen Gebieten.

- Im Dezember 2025 wurde ein Übersichtsartikel mit dem Titel „Aktuelle Fortschritte in der Diagnostik von Parasitenerkrankungen“ veröffentlicht. Darin wurde der zunehmende Einsatz molekularer Techniken (PCR, isotherme Amplifikation), Next-Generation-Sequenzierung, CRISPR-basierter Diagnostik und Multi-Omics-Ansätzen hervorgehoben. Der Artikel unterstreicht, dass sich die parasitologische Diagnostik in einem rasanten technologischen Wandel befindet.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.