Middle East And Africa Trauma Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.66 Billion

USD

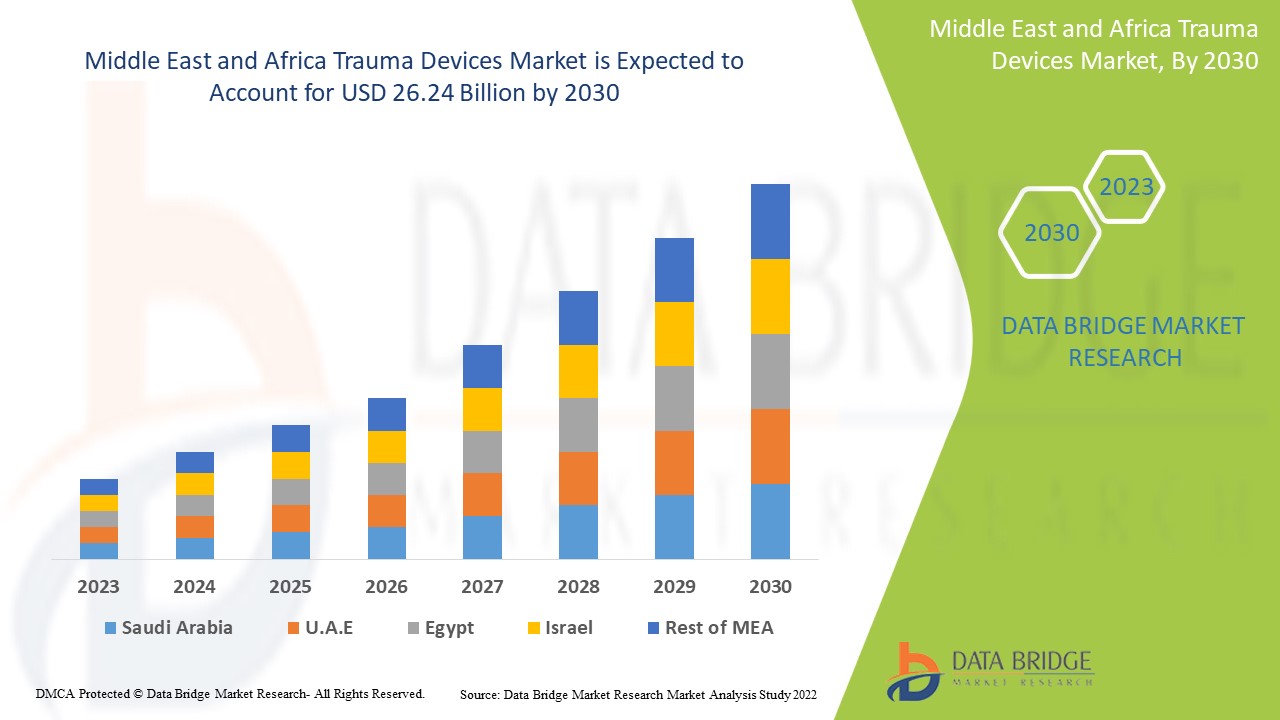

26.24 Billion

2022

2030

USD

13.66 Billion

USD

26.24 Billion

2022

2030

| 2023 –2030 | |

| USD 13.66 Billion | |

| USD 26.24 Billion | |

| % | |

Markt für Traumageräte im Nahen Osten und in Afrika, nach Produkt (interne Fixateure, externe Fixateure und andere), Operationsstelle (untere und obere Extremitäten), Gewebetyp (Hartgewebe und Weichgewebe), Materialtyp (nicht resorbierbar und bioresorbierbar), Patientenalter (Erwachsene und Kinder), Endverbraucher (Krankenhäuser, Traumazentren, ambulante Operationszentren und andere), Vertriebskanal (Direktausschreibung und Einzelhandelsverkauf) – Branchentrends und Prognose bis 2030.

Marktanalyse und -größe für Traumageräte im Nahen Osten und Afrika

Da Traumageräte ihre hohe Wirksamkeit bei der Behandlung von Frakturen, Luxationen, Verstauchungen und Zerrungen wiederholt unter Beweis gestellt haben, steigt ihr Marktwert. Derzeit laufen verschiedene Forschungsstudien, die Herstellern einen Wettbewerbsvorteil bei der Entwicklung neuer und innovativer Traumageräte und eine Vielzahl weiterer Möglichkeiten auf dem Markt für Traumageräte verschaffen sollen.

Data Bridge Market Research analysiert, dass der Markt für Traumageräte, der im Jahr 2022 13,66 Milliarden US-Dollar betrug, bis 2030 auf 26,24 Milliarden US-Dollar ansteigen wird und im Prognosezeitraum 2022 bis 2030 voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 8,50 % verzeichnen wird. Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen.

Marktumfang und -segmentierung für Traumageräte

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2023 bis 2030 |

|

Basisjahr |

2022 |

|

Historische Jahre |

2021 (Anpassbar auf 2015 – 2020) |

|

Quantitative Einheiten |

Umsatz in Milliarden USD, Mengen in Einheiten, Preise in USD |

|

Abgedeckte Segmente |

Produkt (Geräte zur internen Fixierung, Geräte zur externen Fixierung und andere), Operationsstelle (untere Extremitäten und obere Extremitäten), Gewebetyp (Hartgewebe und Weichgewebe), Materialtyp (nicht resorbierbar und bioresorbierbar), Patientenalter (Erwachsene und Kinder), Endverbraucher (Krankenhäuser, Traumazentren, ambulante Operationszentren und andere), Vertriebskanal (Direktausschreibung und Einzelhandelsverkauf) |

|

Abgedeckte Länder |

Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Rest des Nahen Ostens und Afrikas (MEA) als Teil des Nahen Ostens und Afrikas (MEA) |

|

Abgedeckte Marktteilnehmer |

Shanghai Kinetic Medical Co. Ltd (China), Weigao Group (China), MicroPort Scientific Corporation (China), Orthofix US LLC (USA), CONMED Corporation (USA), Wright Medical Group NV (USA), NuVasive, Inc (USA), Corin Group (USA), Enovis (USA), OsteoMed (USA), Invibio Ltd. (USA), gpcmedical.com (USA), Medtronic (Irland), Smith & Nephew (USA), Integra LifeSciences (USA), B. Braun SE (Deutschland), Stryker (USA) |

|

Marktchancen |

|

Marktdefinition

Traumageräte sind ein klinisches Verfahren in der Traumaversorgung. Zu den traumatischen Verletzungen, die durch eine externe Quelle verursacht werden, gehören Frakturen, Luxationen, Verstauchungen und Zerrungen sowie Verbrennungen. Diese Hilfsmittel sind besonders nützlich bei Fällen, in denen lange Knochen betroffen sind, wie z. B. Frakturen. Zu den Traumageräten gehören auch Komponenten der oberen und unteren Extremitäten wie Knie, Gelenke, Beine, Wirbelsäule und weitere.

Marktdynamik für Traumageräte

Treiber

- Dramatischer Anstieg der geriatrischen Bevölkerung weltweit

Der Hauptgrund dafür ist die Zunahme von Verkehrsunfällen. Es wird erwartet, dass die Zahl schwerer Knochenbrüche bei älteren Menschen durch Unfälle und Stürze zunehmen wird. Dies macht den Einsatz von Frakturfixatoren erforderlich, was das Marktwachstum ankurbeln wird.

- Zunahme der alternden Bevölkerung

Eine alternde Bevölkerung, die anfälliger für arthrotische Frakturen ist, eine Zunahme der Osteoporose und technologische Fortschritte wie die Verwendung orthobiologischer Produkte und biologisch abbaubarer Materialien werden den Markt antreiben. Darüber hinaus wird der Sektor aufgrund der Zunahme von Verkehrsunfällen, Sportverletzungen und des veränderten Lebensstils der Menschen wachsen.

- Verletzungen durch Traumata

Zu Traumata zählen Knochenbrüche und Gewebeverletzungen. Diese Verletzungen werden mit Traumageräten behandelt, die das beschädigte Körperteil ersetzen. Autounfälle verursachen viele Traumaverletzungen. Der Markt wird durch die zunehmende Häufigkeit von Unfällen in Schwellenländern angetrieben.

Gelegenheiten

- Erhöhte Aufmerksamkeit der Regierung für die Entdeckung und Entwicklung neuer Medikamente

Die wichtigsten Faktoren für das Umsatzwachstum sind die schnelle weltweite Verbreitung von COVID-19, ein rasch wachsender Patientenpool, erhebliche Veränderungen bei Angebot und Nachfrage nach Gesundheitslösungen während des COVID-19-Ausbruchs, zunehmende Trends in der Telemedizin und Telemedizin sowie ein wachsender Bedarf an fortschrittlicher Point-of-Care-Diagnostik. Erhöhte staatliche Mittel für die Entwicklung eines COVID-19-Impfstoffs, ein verstärkter staatlicher Fokus auf die Entdeckung und Entwicklung neuer Medikamente sowie ein verstärkter staatlicher Fokus auf die Verbesserung der Lieferkette im Gesundheitswesen tragen alle zum Umsatzwachstum im Markt bei.

Einschränkungen/Herausforderungen

- Hohe Kosten für Traumageräte

Die hohen Kosten für Traumaimplantate, Allergien im Zusammenhang mit internen Fixierungsgeräten und das Infektionsrisiko sowie Preisschwankungen und der Mangel an erfahrenen Experten dürften das Marktwachstum hemmen. Darüber hinaus genehmigen die Behörden die zur Herstellung von Traumaimplantaten verwendeten Materialien aufgrund von Bedenken hinsichtlich Patientenverträglichkeit und Allergien nicht schnell. Die Materialien dieser Implantate müssen biokompatibel und hochgradig inert sein. Daher ist es für Unternehmen schwierig, eine Zulassung für diese Implantate zu erhalten.

Dieser Marktbericht für Traumageräte enthält Details zu aktuellen Entwicklungen, Handelsbestimmungen, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierung, Marktanteilen, dem Einfluss inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neue Einnahmequellen, Änderungen der Marktregulierung, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und -dominanz, Produktzulassungen, Produkteinführungen, geografische Expansionen und technologische Innovationen im Markt. Um weitere Informationen zum Markt für Traumageräte zu erhalten, wenden Sie sich an Data Bridge Market Research und fordern Sie ein Analystenbriefing an. Unser Team unterstützt Sie bei fundierten Marktentscheidungen für Ihr Marktwachstum.

Auswirkungen von COVID-19 auf den Markt für Traumageräte

Die COVID-19-Pandemie hatte erhebliche Auswirkungen auf die Weltwirtschaft. Alle Branchen verzeichneten bis 2020 deutliche Rückgänge. Die Branche litt erheblich unter der Belastung der Gesundheitseinrichtungen durch die Pandemie, die Übertragung von Krankheiten einzudämmen. Zahlreiche Behandlungen und chirurgische Eingriffe wurden während der Pandemie nachweislich ausgesetzt oder dauerhaft verschoben, da Traumafixierungsoperationen nicht unbedingt notwendig waren. Infolgedessen war die Nachfrage nach Traumafixierungsgeräten in den ersten Monaten der Epidemie gering, was das Wachstum der Branche bremste. Darüber hinaus wird der Ausbau von Krankenhäusern mit mehreren Fachrichtungen zur Gewährleistung einer angemessenen Traumaversorgung, insbesondere in Schwellenländern wie Indien, die Einnahmen der Branche steigern. Ebenso werden kostengünstige Therapien verschiedener staatlicher Organisationen die Marktexpansion in Ländern mit niedrigem Einkommen deutlich ankurbeln.

Jüngste Entwicklungen

- Im Jahr 2019 übernahm die Colfax Corporation DJO Global, Inc., eine Private-Equity-Firma mit mehreren Geschäftsbereichen, darunter Orthesen und Stützen, Chirurgie, Fußpflege, Gesundheitslösungen, Genesung und Verbraucher. Diese Übernahme wird dem Unternehmen helfen, durch Umsatzsteigerungen mehr Gewinn zu erzielen.

- Im Jahr 2019 übernahm Medtronic Titan Spine. Durch diese Übernahme erweiterte Medtronic sein Portfolio an Titan-Wirbelsäulenimplantaten und Oberflächentechnologien. Dies unterstützte auch das Angebot des Unternehmens an Traumageräten.

Marktumfang für Traumageräte im Nahen Osten und in Afrika

Der Markt für Traumageräte ist nach Typ, Operationsgebiet und Endnutzer segmentiert. Das Wachstum dieser Segmente hilft Ihnen, schwach wachsende Branchensegmente zu analysieren und bietet den Nutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen helfen, strategische Entscheidungen zur Identifizierung zentraler Marktanwendungen zu treffen.

Typ

- Interne Fixateure

- Platten und Schrauben

- Stangen und Stifte

- Sonstige

- Externe Fixateure

- Uniplanare und biplanare Fixatoren

- Zirkuläre Fixatoren

- Hybridfixatoren

Operationsstelle

- Obere Extremität

- Hand und Handgelenk

- Schulter

- Arm

- Ellbogen

- Untere Extremität

- Hüfte und Becken

- Unterschenkel

- Fuß und Knöchel

- Knie

- Oberschenkel

Endbenutzer

- Krankenhäuser

- Ambulante Operationszentren

Regionale Analyse/Einblicke des Marktes für Traumageräte

Der Markt für Traumageräte wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Typ, Operationsort und Endbenutzer bereitgestellt, wie oben angegeben.

Die im Marktbericht für Traumageräte abgedeckten Länder sind Saudi-Arabien, die Vereinigten Arabischen Emirate, Südafrika, Ägypten, Israel und der Rest des Nahen Ostens und Afrikas (MEA) als Teil des Nahen Ostens und Afrikas (MEA).

Saudi-Arabien dominiert den Markt für Traumageräte im Nahen Osten und in Afrika aufgrund der großen Anzahl an Unternehmen, der F&E-Kapazitäten und der zunehmenden Einführung minimalinvasiver chirurgischer Verfahren.

Der Länderteil des Berichts enthält zudem Informationen zu einzelnen marktbeeinflussenden Faktoren und regulatorischen Änderungen im Inland, die sich auf aktuelle und zukünftige Markttrends auswirken. Datenpunkte wie die Analyse der vor- und nachgelagerten Wertschöpfungskette, technische Trends, die Fünf-Kräfte-Analyse nach Porter sowie Fallstudien dienen unter anderem der Prognose des Marktszenarios für einzelne Länder. Auch die Präsenz und Verfügbarkeit globaler Marken und die damit verbundenen Herausforderungen aufgrund starker oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten werden bei der Prognoseanalyse der Länderdaten berücksichtigt.

Wachstum der Gesundheitsinfrastruktur, installierte Basis und Durchdringung neuer Technologien

Der Markt für Traumageräte bietet Ihnen außerdem detaillierte Marktanalysen für jedes Land, das Wachstum der Gesundheitsausgaben für Investitionsgüter, die installierte Basis verschiedener Produkte für den Markt für Traumageräte, den Einfluss der Technologie anhand von Lebenslinienkurven sowie Änderungen der regulatorischen Szenarien im Gesundheitswesen und deren Auswirkungen auf den Markt für Traumageräte. Die Daten sind für den historischen Zeitraum 2011–2021 verfügbar.

Wettbewerbsumfeld und Traumageräte Marktanteilsanalyse

Die Wettbewerbslandschaft des Marktes für Traumageräte bietet detaillierte Informationen nach Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf den Fokus der Unternehmen im Bereich Traumageräte.

Zu den wichtigsten Akteuren auf dem Markt für Traumageräte zählen:

- Shanghai Kinetic Medical Co. Ltd (China)

- Weigao-Gruppe (China)

- MicroPort Scientific Corporation (China)

- Orthofix US LLC (USA)

- CONMED Corporation (USA)

- Wright Medical Group NV (USA)

- NuVasive, Inc (USA)

- Corin Group (USA)

- Enovis (USA)

- OsteoMed (USA)

- Invibio Ltd. (USA)

- gpcmedical.com (USA)

- Medtronic (Irland)

- Smith & Nephew (USA)

- Integra LifeSciences (USA)

- B. Braun SE (Deutschland)

- Stryker (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN MARKT FÜR TRAUMAGERÄTE IM NAHEN OSTEN UND IN AFRIKA (MEA)

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ANKUNFT IM MARKT FÜR TRAUMAGERÄTE IM NAHEN OSTEN UND IN AFRIKA (MEA)

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 Markt für Traumageräte im Nahen Osten und Afrika (MEA): Forschungsüberblick

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 PORTERS FÜNF-KRÄFTE-MODELL

6 BRANCHENEINBLICKE

6.1 MIKRO- UND MAKROÖKONOMISCHE FAKTOREN

6.2 Kartierung der Marktdurchdringung und Wachstumsperspektiven

6.3 WICHTIGE PREISSTRATEGIEN

6.4 INTERVIEWS MIT FACHKRÄFTEN

6.5 ANALYSE UND EMPFEHLUNG

7 Kostenanalyse

8 TECHNOLOGIE-ROADMAP

9 INNOVATIONSTRACKER UND STRATEGISCHE ANALYSE

9.1 ANALYSE WICHTIGER ABSCHLÜSSE UND STRATEGISCHER ALLIANZEN

9.1.1 Joint Ventures

9.1.2 FUSIONEN UND ÜBERNAHMEN

9.1.3 LIZENZIERUNG UND PARTNERSCHAFT

9.1.4 TECHNOLOGIE-KOOPERATIONEN

9.1.5 STRATEGISCHE DESINSTALLATIONEN

9.2 ANZAHL DER PRODUKTE IN DER ENTWICKLUNG

9.3 ENTWICKLUNGSSTAND

9.4 ZEITPLAN UND MEILENSTEINE

9.5 INNOVATIONSSTRATEGIEN UND -METHODEN

9.6 RISIKOBEWERTUNG UND -MINDERUNG

9.7 ZUKUNFTSAUSBLICK

10 Einhaltung gesetzlicher Vorschriften

10.1 AUFSICHTSBEHÖRDEN

10.2 GESETZLICHE KLASSIFIZIERUNGEN

10.3 REGULATORISCHE EINREICHUNGEN

10.4 INTERNATIONALE HARMONISIERUNG

10.5 COMPLIANCE- UND QUALITÄTSMANAGEMENTSYSTEME

10.6 REGULATORISCHE HERAUSFORDERUNGEN UND STRATEGIEN

11 RAHMENBEDINGUNGEN FÜR DIE RÜCKERSTATTUNG

12 WERTSCHÄTZUNGSKETTENANALYSE

13 GESUNDHEITSWIRTSCHAFT

13.1 GESUNDHEITSAUSGABEN

13.2 INVESTITIONSAUSGABEN

13.3 CAPEX-TRENDS

13.4 CAPEX-ZUWEISUNG

13.5 FINANZIERUNGSQUELLEN

13.6 Branchen-Benchmarks

13,7 BIP-Anteil am Gesamt-BIP

13.8 STRUKTUR DES GESUNDHEITSSYSTEMS

13.9 REGIERUNGSPOLITIK

13.1 WIRTSCHAFTLICHE ENTWICKLUNG

14 MARKT FÜR TRAUMAGERÄTE IM NAHEN OSTEN UND AFRIKA (MEA), NACH PRODUKTTYP

14.1 ÜBERSICHT

HINWEIS: MARKTWERT-, VOLUMEN- UND ASP-ANALYSE WERDEN FÜR ALLE SEGMENTE UND UNTERSEGMENTE DES PRODUKTS BEREITGESTELLT.)

14.2 WICHTIGSTE TRAUMAGERÄTE

14.2.1 INTERNE FIXATOREN

14.2.1.1. SCHRAUBE

14.2.1.1.1. NACH TYP

14.2.1.1.1.1 KOMPRESSIONS-KNOCHENSCHRAUBEN

14.2.1.1.1.1.1. MARKTWERT (MILLIONEN USD)

14.2.1.1.1.1.2. MARKTVOLUMEN (EINHEITEN)

14.2.1.1.1.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.2.1.1.1.2 ARTHRODESESCHRAUBEN

14.2.1.1.1.2.1. MARKTWERT (MILLIONEN USD)

14.2.1.1.1.2.2. MARKTVOLUMEN (EINHEITEN)

14.2.1.1.1.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.2.1.1.1.3 Unterlegscheiben für Knochenschrauben

14.2.1.1.1.3.1. MARKTWERT (MILLIONEN USD)

14.2.1.1.1.3.2. MARKTVOLUMEN (EINHEITEN)

14.2.1.1.1.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.2.1.1.2. NACH LÄNGE

14.2.1.1.2.1 1,5 MM

14.2.1.1.2.2 2 MM

14.2.1.1.2.3 2,7 MM

14.2.1.1.2.4 3,5 MM

14.2.1.1.2.5 SONSTIGES

14.2.1.1.3. NACH MATERIAL

14.2.1.1.3.1 BIOABSORBABLE SCHRAUBEN

14.2.1.1.3.2 NICHT BIOABSORBIERBARE SCHRAUBEN

14.2.1.1.4. SONSTIGES

14.2.1.2. NAGELN

14.2.1.2.1. TIBIA-NAGELSYSTEM

14.2.1.2.1.1 MARKTWERT (MILLIONEN USD)

14.2.1.2.1.2 MARKTVOLUMEN (EINHEITEN)

14.2.1.2.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.2.1.2.2. FEMUR-NAGELSYSTEM

14.2.1.2.2.1 MARKTWERT (MILLIONEN USD)

14.2.1.2.2.2 MARKTVOLUMEN (EINHEITEN)

14.2.1.2.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.2.1.2.3. SONSTIGES

14.2.1.2.3.1 MARKTWERT (MILLIONEN USD)

14.2.1.2.3.2 MARKTVOLUMEN (EINHEITEN)

14.2.1.2.3.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.2.1.3. PLATTEN

14.2.1.3.1. Druckplatten

14.2.1.3.1.1 MARKTWERT (MILLIONEN USD)

14.2.1.3.1.2 MARKTVOLUMEN (EINHEITEN)

14.2.1.3.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.2.1.3.2. OSTEOTOMIEPLATTEN

14.2.1.3.2.1 MARKTWERT (MILLIONEN USD)

14.2.1.3.2.2 MARKTVOLUMEN (EINHEITEN)

14.2.1.3.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.2.1.3.3. Arthrodesenplatten

14.2.1.3.3.1 MARKTWERT (MILLIONEN USD)

14.2.1.3.3.2 MARKTVOLUMEN (EINHEITEN)

14.2.1.3.3.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.2.1.3.4. SONSTIGES

14.2.1.4. Heftklammern

14.2.1.4.1. MARKTWERT (MILLIONEN USD)

14.2.1.4.2. MARKTVOLUMEN (EINHEITEN)

14.2.1.4.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.2.1.5. DRAHT

14.2.1.5.1. MARKTWERT (MILLIONEN USD)

14.2.1.5.2. MARKTVOLUMEN (EINHEITEN)

14.2.1.5.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.2.1.6. STANGEN UND STIFTE

14.2.1.6.1. MARKTWERT (MILLIONEN USD)

14.2.1.6.2. MARKTVOLUMEN (EINHEITEN)

14.2.1.6.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.2.1.7. SONSTIGES

14.2.2 EXTERNE FIXATOREN

14.2.2.1. UNILATERALE UND BILATERALEN EXTERNEN FIXATOREN

14.2.2.1.1. MARKTWERT (MILLIONEN USD)

14.2.2.1.2. MARKTVOLUMEN (EINHEITEN)

14.2.2.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.2.2.2. RUNDE FIXATOREN

14.2.2.2.1. MARKTWERT (MILLIONEN USD)

14.2.2.2.2. MARKTVOLUMEN (EINHEITEN)

14.2.2.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.2.2.3. HYBRIDFIXATOREN

14.2.2.3.1. MARKTWERT (MILLIONEN USD)

14.2.2.3.2. MARKTVOLUMEN (EINHEITEN)

14.2.2.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.2.2.3.4. SONSTIGES

14.2.3 INTRAOSÄALE GERÄTE

14.2.3.1. HANDBUCH

14.2.3.1.1. MARKTWERT (MILLIONEN USD)

14.2.3.1.2. MARKTVOLUMEN (EINHEITEN)

14.2.3.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.2.3.2. HALBAUTOMATISIERT

14.2.3.2.1. MARKTWERT (MILLIONEN USD)

14.2.3.2.2. MARKTVOLUMEN (EINHEITEN)

14.2.3.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.2.3.3. AUTOMATISIERT

14.2.3.3.1. MARKTWERT (MILLIONEN USD)

14.2.3.3.2. MARKTVOLUMEN (EINHEITEN)

14.2.3.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.3 SCHULTERARTHROPLASTIK-GERÄTE

14.3.1 NACH TYP

14.3.1.1. Schulterprothesen-Oberflächenersatzimplantate

14.3.1.1.1. Oberflächenerneuerungskopf

14.3.1.1.1.1 MARKTWERT (MILLIONEN USD)

14.3.1.1.1.2 MARKTVOLUMEN (EINHEITEN)

14.3.1.1.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.3.1.1.2. SCHULTERBECHER

14.3.1.1.2.1 MARKTWERT (MILLIONEN USD)

14.3.1.1.2.2 MARKTVOLUMEN (EINHEITEN)

14.3.1.1.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.3.1.1.3. Humerusschaft

14.3.1.1.3.1 MARKTWERT (MILLIONEN USD)

14.3.1.1.3.2 MARKTVOLUMEN (EINHEITEN)

14.3.1.1.3.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.3.1.1.4. EXZENTER

14.3.1.1.4.1 MARKTWERT (MILLIONEN USD)

14.3.1.1.4.2 MARKTVOLUMEN (EINHEITEN)

14.3.1.1.4.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.3.1.1.5. GLENOID

14.3.1.1.5.1 MARKTWERT (MILLIONEN USD)

14.3.1.1.5.2 MARKTVOLUMEN (EINHEITEN)

14.3.1.1.5.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.3.1.1.6. SCHALENSCHRAUBEN

14.3.1.1.6.1 MARKTWERT (MILLIONEN USD)

14.3.1.1.6.2 MARKTVOLUMEN (EINHEITEN)

14.3.1.1.6.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.3.1.1.7. SONSTIGES

14.3.1.2. SCHULTERARTHROPLASTIK-TRAUMAGERÄTE

14.3.1.2.1. STEM-INSTRUMENTE

14.3.1.2.1.1 MARKTWERT (MILLIONEN USD)

14.3.1.2.1.2 MARKTVOLUMEN (EINHEITEN)

14.3.1.2.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.3.1.2.2. PRESSINSTRUMENTE

14.3.1.2.2.1 MARKTWERT (MILLIONEN USD)

14.3.1.2.2.2 MARKTVOLUMEN (EINHEITEN)

14.3.1.2.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.3.1.2.3. GLENOIDINSTRUMENTE

14.3.1.2.3.1 MARKTWERT (MILLIONEN USD)

14.3.1.2.3.2 MARKTVOLUMEN (EINHEITEN)

14.3.1.2.3.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.3.1.2.4. SONSTIGES

14.3.1.3. Plattformsysteme für Schulterarthroplastik

14.3.2 NACH VERFAHREN

14.3.2.1. TEILARTHROPLASTIK DER SCHULTER

14.3.2.1.1. TEILWEISE ERNEUERUNG DER FAHRBAHN

14.3.2.1.2. HEMI-BEARBEITUNG

14.3.2.1.3. TEILWEISE MITTLERER KOPF

14.3.2.1.4. HEMI MIT STÄMMCHEN

14.3.2.2. TOTALE SCHULTERARTHROPLASTIK

14.3.2.2.1. GESAMT-MITTELKOPF

14.3.2.2.2. GESAMTKONVENTIONELLE

14.3.2.2.3. VOLLSTÄNDIGE RÜCKWÄRTSFAHRT

14.3.2.3. REVISION DER SCHULTERARTHROPLASTIK

14.4 Fuß- und Sprunggelenksprothesen

14.4.1 INTERNE FIXIERUNGSVORRICHTUNGEN

14.4.1.1. PLATTEN

14.4.1.1.1. MARKTWERT (MILLIONEN USD)

14.4.1.1.2. MARKTVOLUMEN (EINHEITEN)

14.4.1.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.4.1.2. SCHRAUBE

14.4.1.2.1. MARKTWERT (MILLIONEN USD)

14.4.1.2.2. MARKTVOLUMEN (EINHEITEN)

14.4.1.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.4.1.3. FUSIONSNÄGEL

14.4.1.3.1. MARKTWERT (MILLIONEN USD)

14.4.1.3.2. MARKTVOLUMEN (EINHEITEN)

14.4.1.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.4.1.4. DRAHT & STIFTE

14.4.1.4.1. MARKTWERT (MILLIONEN USD)

14.4.1.4.2. MARKTVOLUMEN (EINHEITEN)

14.4.1.4.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.4.1.5. INTRAMEDULLÄRES IMPLANTAT

14.4.1.5.1. MARKTWERT (MILLIONEN USD)

14.4.1.5.2. MARKTVOLUMEN (EINHEITEN)

14.4.1.5.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.4.1.6. Hammerzehen-Fixierungssystem

14.4.1.6.1. MARKTWERT (MILLIONEN USD)

14.4.1.6.2. MARKTVOLUMEN (EINHEITEN)

14.4.1.6.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.4.1.7. Klammerfixierungssystem

14.4.1.7.1. MARKTWERT (MILLIONEN USD)

14.4.1.7.2. MARKTVOLUMEN (EINHEITEN)

14.4.1.7.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.4.1.8. SONSTIGES

14.4.2 EXTERNE FIXIERUNGSVORRICHTUNGEN

14.4.2.1. RING-KNÖCHELFIXATOREN

14.4.2.1.1. MARKTWERT (MILLIONEN USD)

14.4.2.1.2. MARKTVOLUMEN (EINHEITEN)

14.4.2.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.4.2.2. UNILATERALE FIXATOREN

14.4.2.2.1. MARKTWERT (MILLIONEN USD)

14.4.2.2.2. MARKTVOLUMEN (EINHEITEN)

14.4.2.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.4.2.3. HYBRIDFIXATOREN

14.4.2.3.1. MARKTWERT (MILLIONEN USD)

14.4.2.3.2. MARKTVOLUMEN (EINHEITEN)

14.4.2.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.4.2.4. ANDERE

14.4.3 GELENKIMPLANTAT

14.4.3.1. Sprunggelenkimplantat

14.4.3.1.1. MARKTWERT (MILLIONEN USD)

14.4.3.1.2. MARKTVOLUMEN (EINHEITEN)

14.4.3.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.4.3.2. Subtalargelenkimplantat

14.4.3.2.1. MARKTWERT (MILLIONEN USD)

14.4.3.2.2. MARKTVOLUMEN (EINHEITEN)

14.4.3.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.4.3.3. PHALANGEALIMPLANTATE

14.4.3.3.1. MARKTWERT (MILLIONEN USD)

14.4.3.3.2. MARKTVOLUMEN (EINHEITEN)

14.4.3.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.4.3.4. SONSTIGES

14.4.4 PROTHESEN

14.4.4.1. Feste Knöchelpolster-Fersenprothesen

14.4.4.1.1. MARKTWERT (MILLIONEN USD)

14.4.4.1.2. MARKTVOLUMEN (EINHEITEN)

14.4.4.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.4.4.2. EINZELNE SPRUNGGELENKPROTHESEN

14.4.4.2.1. MARKTWERT (MILLIONEN USD)

14.4.4.2.2. MARKTVOLUMEN (EINHEITEN)

14.4.4.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.4.4.3. Multiaxiale Prothesen

14.4.4.3.1. MARKTWERT (MILLIONEN USD)

14.4.4.3.2. MARKTVOLUMEN (EINHEITEN)

14.4.4.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.4.4.4. DYNAMISCHE ENERGIESPEICHERPROTHESEN

14.4.4.4.1. MARKTWERT (MILLIONEN USD)

14.4.4.4.2. MARKTVOLUMEN (EINHEITEN)

14.4.4.4.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.4.4.5. Mikroprozessorgesteuerte Prothesen

14.5 BIOLOGIKA

14.5.1 Knochentransplantate

14.5.1.1. ALLOGRAFT

14.5.1.1.1. DEMINERALISIERTE KNOCHENMATRIX

14.5.1.1.1.1 MARKTWERT (MILLIONEN USD)

14.5.1.1.1.2 MARKTVOLUMEN (EINHEITEN)

14.5.1.1.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.5.1.1.2. LEBENSFÄHIGE KNOCHENMATRIX

14.5.1.1.2.1 MARKTWERT (MILLIONEN USD)

14.5.1.1.2.2 MARKTVOLUMEN (EINHEITEN)

14.5.1.1.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.5.1.1.3. SONSTIGES

14.5.1.2. SYNTHETISCH

14.5.1.2.1. KERAMIK

14.5.1.2.1.1 HAP

14.5.1.2.1.1.1. MARKTWERT (MILLIONEN USD)

14.5.1.2.1.1.2. MARKTVOLUMEN (EINHEITEN)

14.5.1.2.1.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.5.1.2.1.2 Β-TCP

14.5.1.2.1.2.1. MARKTWERT (MILLIONEN USD)

14.5.1.2.1.2.2. MARKTVOLUMEN (EINHEITEN)

14.5.1.2.1.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.5.1.2.1.3 Α-TCP

14.5.1.2.1.3.1. MARKTWERT (MILLIONEN USD)

14.5.1.2.1.3.2. MARKTVOLUMEN (EINHEITEN)

14.5.1.2.1.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.5.1.2.1.4 ZWEIPHASISCHE CALCIUMPHOSPHATE (BCP)

14.5.1.2.1.4.1. MARKTWERT (MILLIONEN USD)

14.5.1.2.1.4.2. MARKTVOLUMEN (EINHEITEN)

14.5.1.2.1.4.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.5.1.2.1.5 SONSTIGES

14.5.1.2.2. VERBUNDWERKSTOFFE

14.5.1.2.2.1 MARKTWERT (MILLIONEN USD)

14.5.1.2.2.2 MARKTVOLUMEN (EINHEITEN)

14.5.1.2.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.5.1.2.3. POLYMERE

14.5.1.2.3.1 MARKTWERT (MILLIONEN USD)

14.5.1.2.3.2 MARKTVOLUMEN (EINHEITEN)

14.5.1.2.3.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.5.1.2.4. Knochenmorphogene Proteine (BMP)

14.5.1.2.4.1 MARKTWERT (MILLIONEN USD)

14.5.1.2.4.2 MARKTVOLUMEN (EINHEITEN)

14.5.1.2.4.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.5.1.2.5. SONSTIGES

14.5.2 ACELLULÄRE DERMALE MATRIX

14.5.2.1. MARKTWERT (MILLIONEN USD)

14.5.2.2. MARKTVOLUMEN (EINHEITEN)

14.5.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.5.3 ALLOGRAFT-KNOCHENKEIL

14.5.3.1. UNICORTAL

14.5.3.1.1. MARKTWERT (MILLIONEN USD)

14.5.3.1.2. MARKTVOLUMEN (EINHEITEN)

14.5.3.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.5.3.2. Trikortal

14.5.3.2.1. MARKTWERT (MILLIONEN USD)

14.5.3.2.2. MARKTVOLUMEN (EINHEITEN)

14.5.3.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.5.4 Nervenleitungen und -wickel

14.5.4.1. MARKTWERT (MILLIONEN USD)

14.5.4.2. MARKTVOLUMEN (EINHEITEN)

14.5.4.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.5.5 WELLE

14.5.5.1. MARKTWERT (MILLIONEN USD)

14.5.5.2. MARKTVOLUMEN (EINHEITEN)

14.5.5.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.5.6 CHIPS

14.5.6.1. MARKTWERT (MILLIONEN USD)

14.5.6.2. MARKTVOLUMEN (EINHEITEN)

14.5.6.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.5.7 SONSTIGES

14.6 SONSTIGES

14.6.1 Knochenkleber

14.6.1.1. Knochenzement

14.6.1.1.1. NACH TYP

14.6.1.1.1.1 POLYMETHYLMETHACRYLAT (PMMA)-ZEMENT

14.6.1.1.1.1.1. MARKTWERT (MILLIONEN USD)

14.6.1.1.1.1.2. MARKTVOLUMEN (EINHEITEN)

14.6.1.1.1.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.6.1.1.1.2 CALCIUMPHOSPHATZEMENT (CPC)

14.6.1.1.1.2.1. MARKTWERT (MILLIONEN USD)

14.6.1.1.1.2.2. MARKTVOLUMEN (EINHEITEN)

14.6.1.1.1.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.6.1.1.1.3 GLASPOLYALKENOATZEMENT (GPC)

14.6.1.1.1.3.1. MARKTWERT (MILLIONEN USD)

14.6.1.1.1.3.2. MARKTVOLUMEN (EINHEITEN)

14.6.1.1.1.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.6.1.1.1.4 SONSTIGES

14.6.1.1.2. DURCH LADEN

14.6.1.1.2.1 MIT ANTIBIOTIKA BELADENER KNOCHENZEMENT

14.6.1.1.2.2 Nicht-antibiotikahaltiger Knochenzement

14.6.1.2. Knochenkleber

14.6.1.2.1. Natürlicher Knochenkleber

14.6.1.2.1.1 MARKTWERT (MILLIONEN USD)

14.6.1.2.1.2 MARKTVOLUMEN (EINHEITEN)

14.6.1.2.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

14.6.1.2.2. SYNTHETISCHER KNOCHENKLEBER

14.6.1.2.2.1 MARKTWERT (MILLIONEN USD)

14.6.1.2.2.2 MARKTVOLUMEN (EINHEITEN)

14.6.1.2.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

15 MARKT FÜR TRAUMAGERÄTE IM NAHEN OSTEN UND AFRIKA (MEA), NACH MATERIAL

15.1 ÜBERSICHT

15.2 BIOABSORBIERBAR

15.2.1 Milchsäurepolymer

15.2.2 Polyglykolsäurepolymere

15.2.3 SONSTIGES

15.3 NICHT ABSORBIERBAR

15.3.1 TITAN

15.3.2 EDELSTAHL

15.3.3 SONSTIGES

16 NAHER OSTEN UND AFRIKA (MEA) MARKT FÜR TRAUMAGERÄTE, NACH OPERATIONSORT

16.1 ÜBERSICHT

16.2 Obere Extremitäten

16.2.1 SCHULTER

16.2.2 HAND UND HANDGELENK

16.2.3 Kiefer- und Gesichtschirurgie

16.2.4 ELLENBOGEN

16.2.5 ARM

16.2.6 SONSTIGES

16.3 Untere Extremitäten

16.3.1 HIP

16.3.2 OBERSCHENKEL

16.3.3 KNIE

16.3.4 LEG

16.3.5 Knöchel

16.3.6 Fuß

16.3.7 SONSTIGES

17 MARKT FÜR TRAUMAGERÄTE IM NAHEN OSTEN UND AFRIKA (MEA), NACH TRAUMATYP

17.1 ÜBERSICHT

17.2 Luxationen

17.3 Gelenkersatz und Frakturen

17.4 Nervenerkrankungen und Weichteilverletzungen

17.5 SONSTIGES

18 MARKT FÜR TRAUMAGERÄTE IM NAHEN OSTEN UND AFRIKA (MEA), NACH PATIENTENTYP

18.1 ÜBERSICHT

18.2 PÄDIATRIE

18.2.1 MÄNNLICH

18.2.2 WEIBLICH

18.3 ERWACHSENE

18.3.1 MÄNNLICH

18.3.2 WEIBLICH

18.4 GERIATRIE

18.4.1 MÄNNLICH

18.4.2 WEIBLICH

19 MARKT FÜR TRAUMAGERÄTE IM NAHEN OSTEN UND AFRIKA (MEA), NACH ENDBENUTZER

19.1 ÜBERSICHT

19.2 KRANKENHÄUSER

19.2.1 NACH TYP

19.2.1.1. ÖFFENTLICH

19.2.1.2. PRIVAT

19.2.2 NACH STUFE

19.2.2.1. STUFE 1

19.2.2.2. STUFE 2

19.2.2.3. STUFE 3

19.3 Traumazentren

19.4 AMBULANTE CHIRURGISCHE ZENTREN

19.5 SPEZIALKLINIKEN

19.6 SONSTIGES

20 MARKT FÜR TRAUMAGERÄTE IM NAHEN OSTEN UND IN AFRIKA (MEA), NACH VERTRIEBSKANAL

20.1 ÜBERSICHT

20.2 DIREKTE AUSSCHREIBUNGEN

20.3 EINZELHANDELSUMSATZ

20.3.1 ONLINE-VERKÄUFE

20.3.2 OFFLINE-VERKÄUFE

20.4 SONSTIGES

21 Markt für Traumageräte im Nahen Osten und Afrika (MEA), SWOT- und DBMR-Analyse

22 NAHER OSTEN UND AFRIKA (MEA) MARKT FÜR TRAUMAGERÄTE MARKT, UNTERNEHMENSLANDSCHAFT

22.1 UNTERNEHMENSAKTIENANALYSE: NAHER OSTEN UND AFRIKA (MEA)

22.2 FUSIONEN UND ÜBERNAHMEN

22.3 NEUE PRODUKTENTWICKLUNG UND -ZULASSUNGEN

22.4 ERWEITERUNGEN

22.5 ÄNDERUNGEN DER VORSCHRIFTEN

22.6 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

23 MARKT FÜR TRAUMAGERÄTE IM NAHEN OSTEN UND AFRIKA (MEA), NACH REGIONEN

Markt für Traumageräte im Nahen Osten und Afrika (MEA) (die gesamte oben angegebene Segmentierung wird in diesem Kapitel nach Ländern dargestellt)

23.1 NAHER OSTEN UND AFRIKA

23.1.1 SÜDAFRIKA

23.1.2 ÄGYPTEN

23.1.3 BAHRAIN

23.1.4 VEREINIGTE ARABISCHE EMIRATE

23.1.5 KUWAIT

23.1.6 OMAN

23.1.7 KATAR

23.1.8 SAUDI-ARABIEN

23.1.9 REST DES MEAS

23.2 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

24 NAHER OSTEN UND AFRIKA (MEA) MARKT FÜR TRAUMAGERÄTE, FIRMENPROFIL

24.1 GLOBALE UNTERNEHMEN

24.1.1 STRYKER

24.1.1.1. UNTERNEHMENSÜBERSICHT

24.1.1.2. UMSATZANALYSE

24.1.1.3. GEOGRAFISCHE PRÄSENZ

24.1.1.4. PRODUKTPORTFOLIO

24.1.1.5. JÜNGSTE ENTWICKLUNGEN

24.1.2 DEPUY SYNTHES (JOHNSON & JOHNSON)

24.1.2.1. FIRMENÜBERSICHT

24.1.2.2. UMSATZANALYSE

24.1.2.3. GEOGRAFISCHE PRÄSENZ

24.1.2.4. PRODUKTPORTFOLIO

24.1.2.5. JÜNGSTE ENTWICKLUNGEN

24.1.3 ZIMMER BIOMET

24.1.3.1. FIRMENÜBERSICHT

24.1.3.2. UMSATZANALYSE

24.1.3.3. GEOGRAFISCHE PRÄSENZ

24.1.3.4. PRODUKTPORTFOLIO

24.1.3.5. JÜNGSTE ENTWICKLUNGEN

24.1.4 MEDTRONICS

24.1.4.1. FIRMENÜBERSICHT

24.1.4.2. UMSATZANALYSE

24.1.4.3. GEOGRAFISCHE PRÄSENZ

24.1.4.4. PRODUKTPORTFOLIO

24.1.4.5. JÜNGSTE ENTWICKLUNGEN

24.1.5 ARTHREX, INC

24.1.5.1. FIRMENÜBERSICHT

24.1.5.2. UMSATZANALYSE

24.1.5.3. GEOGRAFISCHE PRÄSENZ

24.1.5.4. PRODUKTPORTFOLIO

24.1.5.5. JÜNGSTE ENTWICKLUNGEN

24.1.6 SMITH+NEPHEW

24.1.6.1. FIRMENÜBERSICHT

24.1.6.2. UMSATZANALYSE

24.1.6.3. GEOGRAFISCHE PRÄSENZ

24.1.6.4. PRODUKTPORTFOLIO

24.1.6.5. JÜNGSTE ENTWICKLUNGEN

24.1.7 GLOBUS MEDICAL

24.1.7.1. FIRMENÜBERSICHT

24.1.7.2. UMSATZANALYSE

24.1.7.3. GEOGRAFISCHE PRÄSENZ

24.1.7.4. PRODUKTPORTFOLIO

24.1.7.5. JÜNGSTE ENTWICKLUNGEN

24.1.8 ORTHOMED

24.1.8.1. FIRMENÜBERSICHT

24.1.8.2. UMSATZANALYSE

24.1.8.3. GEOGRAFISCHE PRÄSENZ

24.1.8.4. PRODUKTPORTFOLIO

24.1.8.5. JÜNGSTE ENTWICKLUNGEN

24.1.9 DJO, LLC

24.1.9.1. FIRMENÜBERSICHT

24.1.9.2. UMSATZANALYSE

24.1.9.3. GEOGRAFISCHE PRÄSENZ

24.1.9.4. PRODUKTPORTFOLIO

24.1.9.5. JÜNGSTE ENTWICKLUNGEN

24.1.10 B. BRAUN SE

24.1.10.1. FIRMENÜBERSICHT

24.1.10.2. UMSATZANALYSE

24.1.10.3. GEOGRAFISCHE PRÄSENZ

24.1.10.4. PRODUKTPORTFOLIO

24.1.10.5. JÜNGSTE ENTWICKLUNGEN

24.1.11 ZIMED MEDIKAL

24.1.11.1. FIRMENÜBERSICHT

24.1.11.2. UMSATZANALYSE

24.1.11.3. GEOGRAFISCHE PRÄSENZ

24.1.11.4. PRODUKTPORTFOLIO

24.1.11.5. JÜNGSTE ENTWICKLUNGEN

24.1.12 INTEGRA LIFESCENCES CORPORATION

24.1.12.1. FIRMENÜBERSICHT

24.1.12.2. UMSATZANALYSE

24.1.12.3. GEOGRAFISCHE PRÄSENZ

24.1.12.4. PRODUKTPORTFOLIO

24.1.12.5. JÜNGSTE ENTWICKLUNGEN

24.1.13 BIORETEC GMBH

24.1.13.1. FIRMENÜBERSICHT

24.1.13.2. UMSATZANALYSE

24.1.13.3. GEOGRAFISCHE PRÄSENZ

24.1.13.4. PRODUKTPORTFOLIO

24.1.13.5. JÜNGSTE ENTWICKLUNGEN

24.1.14 ORTHOFIX MEDICAL INC.

24.1.14.1. FIRMENÜBERSICHT

24.1.14.2. UMSATZANALYSE

24.1.14.3. GEOGRAFISCHE PRÄSENZ

24.1.14.4. PRODUKTPORTFOLIO

24.1.14.5. JÜNGSTE ENTWICKLUNGEN

24.2 LOKALE UNTERNEHMEN

24.2.1 RENISHAW PLC.

24.2.1.1. UNTERNEHMENSÜBERSICHT

24.2.1.2. UMSATZANALYSE

24.2.1.3. GEOGRAFISCHE PRÄSENZ

24.2.1.4. PRODUKTPORTFOLIO

24.2.1.5. JÜNGSTE ENTWICKLUNGEN

24.2.2 TST

24.2.2.1. FIRMENÜBERSICHT

24.2.2.2. UMSATZANALYSE

24.2.2.3. GEOGRAFISCHE PRÄSENZ

24.2.2.4. PRODUKTPORTFOLIO

24.2.2.5. JÜNGSTE ENTWICKLUNGEN

24.2.3 SURGIPHARM LIMITED

24.2.3.1. FIRMENÜBERSICHT

24.2.3.2. UMSATZANALYSE

24.2.3.3. GEOGRAFISCHE PRÄSENZ

24.2.3.4. PRODUKTPORTFOLIO

24.2.3.5. JÜNGSTE ENTWICKLUNGEN

24.2.4 BAIRDMED

24.2.4.1. FIRMENÜBERSICHT

24.2.4.2. UMSATZANALYSE

24.2.4.3. GEOGRAFISCHE PRÄSENZ

24.2.4.4. PRODUKTPORTFOLIO

24.2.4.5. JÜNGSTE ENTWICKLUNGEN

24.2.5 ORTHO-SOL DEVELOPMENT (PTY) LTD

24.2.5.1. FIRMENÜBERSICHT

24.2.5.2. UMSATZANALYSE

24.2.5.3. GEOGRAFISCHE PRÄSENZ

24.2.5.4. PRODUKTPORTFOLIO

24.2.5.5. JÜNGSTE ENTWICKLUNGEN

25 BERICHTE

26 SCHLUSSFOLGERUNG

27 FRAGEBOGEN

28 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.