North America Frozen Fruit And Vegetables Mix Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.13 Billion

USD

1.19 Billion

2024

2032

USD

1.13 Billion

USD

1.19 Billion

2024

2032

| 2025 –2032 | |

| USD 1.13 Billion | |

| USD 1.19 Billion | |

| % | |

|

Marktsegmentierung für gefrorene Obst- und Gemüsemischungen in Nordamerika nach Art (Obstmischung und Gemüsemischung), Technologie (IQF, Schockfrosten, Tiefkühlfrosten, Wirbelschichtfrosten, Isochores Gefrieren, Sonstige), Produktkategorie (roh gefroren, dampfblanchiert und dann IQF, roh IQF, gegrillt und dann IQF, geröstet und dann IQF, mariniert oder paniert gefroren, gefrorene Mischungen mit Sauce, parboiled und dann gefroren, rehydriert und dann gefroren, vorgewürzt und dann IQF, Sonstige), Form (ganz, geschnitten, gewürfelt, halbiert, püriert, gehackt, gestampft, zerbröselt, spiralisiert, in Julienne geschnitten, zerstoßen, abgerieben, granuliert, paniert und Sonstige), Kategorie (konventionell und biologisch), Herkunft (konventionell, hydroponisch, regenerative Landwirtschaft, vertikale Landwirtschaft, biodynamisch und Sonstige), Kennzeichnung und Zertifizierung (Clean Label, gentechnikfrei, vegan, glutenfrei, pestizidfrei, allergenfrei, koscher, halal, fair gehandelt). Handelszertifiziert und andere), Verpackungsformat (Beutel, Vakuumversiegelt, Einzelportionswürfel, Großpackung für Großverbraucher, Mehrkammer-Schale, Bag-in-Box, Großpackung für Club Stores, Blockpackung für den Einzelhandel, Beutel mit Sichtfenster, Kunststoffbehälter), Verpackungsgröße (Einzelhandelsverpackungsgrößen, Verpackungsgrößen für Gastronomie/Großverbraucher), Haltbarkeit (≤ 6 Monate, 6–9 Monate, 9–12 Monate, 12–15 Monate, 15–24 Monate, 24 Monate), Anwendung (Einzelhandel, Gastronomie (HoReCa), Anbieter von Kochboxen, Gastronomieindustrie, Hersteller von Babynahrung, Hersteller von Nahrungsergänzungsmitteln, Großküchen, Frisch- und Tiefkühl-Kombipackungen für den Einzelhandel, Sonstige), Vertriebskanal (B2B, B2C (stationär, nicht stationär)), – Branchentrends und Prognose bis 2032

Marktgröße für gefrorene Obst- und Gemüsemischungen in Nordamerika

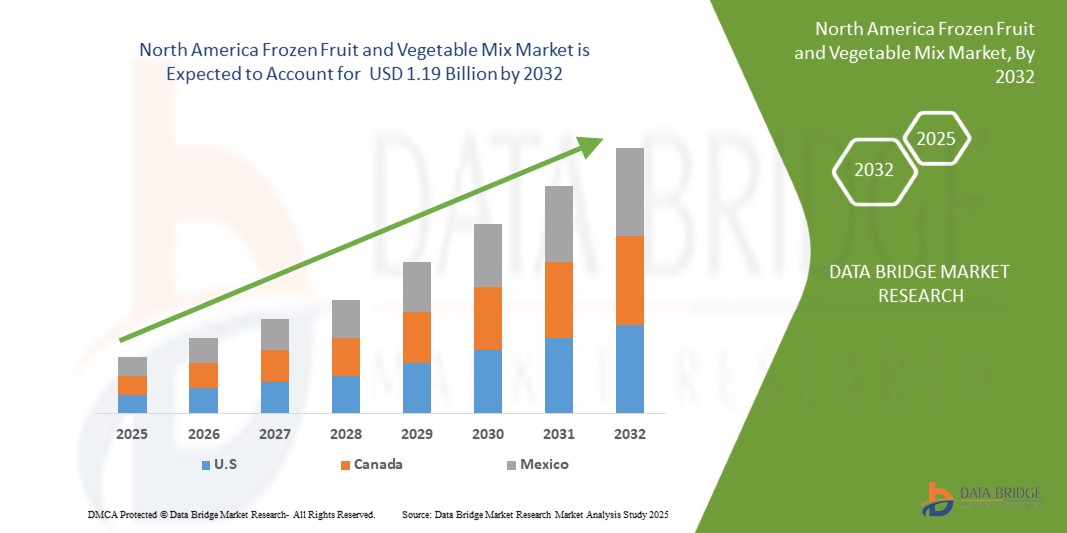

- Der nordamerikanische Markt für gefrorene Obst- und Gemüsemischungen hatte im Jahr 2024 einen Wert von 1,13 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 1,19 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,8 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach praktischen, verzehrfertigen Mahlzeiten aufgrund eines hektischen Lebensstils und der Zunahme von Haushalten mit zwei Verdienern angetrieben.

- Darüber hinaus unterstützt das zunehmende Bewusstsein für saisonale Verfügbarkeit, die Reduzierung von Lebensmittelabfällen und den Erhalt des Nährwertes den Trend hin zu Tiefkühlalternativen.

Marktanalyse für gefrorene Obst- und Gemüsemischungen in Nordamerika

- Das wachsende Gesundheitsbewusstsein und die Nachfrage nach schnell zubereiteten Mahlzeiten haben die Beliebtheit von Tiefkühl-Obst- und Gemüsemischungen beflügelt. Diese Produkte bieten eine längere Haltbarkeit und erhalten ihren Nährwert, was den Verbraucherwünschen nach naturbelassenen, gentechnikfreien und minimal verarbeiteten Lebensmitteln entspricht.

- Gastronomie und Einzelhandel sind wichtige Wachstumstreiber, die Tiefkühlmischungen für mehr betriebliche Effizienz und saisonale Kontinuität nutzen. Die zunehmende Verbreitung in Restaurants, Kantinen und Supermärkten – insbesondere mit Eigenmarken – erweitert die Marktreichweite und sichert eine gleichbleibende Nachfrage über das ganze Jahr.

- Die USA dominierten den nordamerikanischen Markt für Tiefkühlobst und -gemüse aufgrund ihrer fortschrittlichen Kühlketteninfrastruktur, der hohen Verbrauchernachfrage nach Fertiggerichten und der steigenden Präferenz für die ganzjährige Verfügbarkeit saisonaler Produkte, was ein starkes Marktwachstum in der gesamten Region zur Folge hatte.

- Die USA sind das am schnellsten wachsende Land auf dem nordamerikanischen Markt für Tiefkühlobst und -gemüse. Treiber dieses Wachstums sind die steigende Nachfrage nach Fertiggerichten, der hektische Lebensstil und leistungsstarke Vertriebsnetze, die die Produktverfügbarkeit und -zugänglichkeit gewährleisten.

- Es wird erwartet, dass Fruchtmischungen den Markt für gefrorene Obst- und Gemüsemischungen im Jahr 2025 mit einem Anteil von 76,47 % dominieren werden. Dies ist auf ihre überlegene Ionenaustauschkapazität, ihr Potenzial zur kontrollierten Wirkstofffreisetzung und ihre Fähigkeit zur Steigerung der therapeutischen Wirksamkeit zurückzuführen, was ihre zunehmende Verwendung in fortschrittlichen Behandlungsformulierungen und Forschungsanwendungen unterstützt.

Berichtsumfang und Marktsegmentierung für gefrorene Obst- und Gemüsemischungen in Nordamerika

|

Attribute |

Nordamerika – Wichtigste Markteinblicke in Tiefkühl-Obst- und Gemüsemischungen |

|

Abgedeckte Segmente |

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Tiefkühl-Obst- und Gemüsemischungen in Nordamerika

Ein hektischer Lebensstil erhöht die Nachfrage nach praktischen Mahlzeitenlösungen.

- In unserer schnelllebigen Zeit müssen Verbraucher immer häufiger anspruchsvolle Arbeitszeiten, familiäre Verpflichtungen und soziale Kontakte unter einen Hut bringen, sodass ihnen wenig Zeit für die Planung und Zubereitung von Mahlzeiten bleibt. Daher steigt die Nachfrage nach praktischen, zeitsparenden Lebensmitteln, die dennoch nahrhaft und lecker sind. Tiefkühlobst und -gemüse passen perfekt zu diesem veränderten Lebensstil und bieten eine schnelle und einfache Lösung für eine gesunde Ernährung – ganz ohne Waschen, Schälen, Schneiden oder häufiges Einkaufen.

- Tiefkühlprodukte sparen Verbrauchern Zeit bei der Zubereitung und sichern die ganzjährige Verfügbarkeit von saisonalem Obst und Gemüse. Ob in Smoothies, Wokgerichten oder Suppen und Salaten – Tiefkühlprodukte bieten Vielseitigkeit, gleichbleibende Qualität und minimieren Lebensmittelverschwendung. Dieser Komfort ist besonders attraktiv für Stadtbewohner, Berufstätige, Studierende und junge Familien, die nach effizienten und gesundheitsfördernden Mahlzeiten suchen.

- Zudem werden tiefgefrorene Früchte und Gemüse oft im optimalen Reifezustand schockgefroren, wodurch Nährstoffe und Geschmack erhalten bleiben. Dies spricht gesundheitsbewusste Menschen an, die nach nahrhaften Alternativen zu Fertiggerichten oder Fast Food suchen. Die zunehmende Verbreitung von Einzelportionen und Fertigmischungen erleichtert die schnelle Zubereitung von Mahlzeiten und die Portionskontrolle und entspricht damit der Nachfrage nach praktischen und verzehrfertigen Produkten.

Marktdynamik von Tiefkühl-Obst- und Gemüsemischungen in Nordamerika

Treiber

Fortschritte in der Gefriertechnologie verbessern die Produktqualitätserhaltung

- Technologische Fortschritte bei Gefrierverfahren haben die Qualität, Haltbarkeit und Verbraucherwahrnehmung von gefrorenem Obst und Gemüse deutlich verbessert. Frühere Bedenken hinsichtlich Nährstoffverlust, matschiger Konsistenz und blasser Farbe konnten durch Innovationen wie das Einzel-Schnellgefrieren (IQF) ausgeräumt werden. Dieses Verfahren friert die Produkte schnell und einzeln ein, verhindert so das Verklumpen und erhält die natürliche Textur, den Geschmack und den Nährstoffgehalt.

- Darüber hinaus ermöglicht das Kryogefrieren mit flüssigem Stickstoff oder Kohlendioxid ein ultraschnelles Einfrieren, das die Zellstruktur empfindlicher Produkte wie Beeren und Kräuter schützt. Diese Methoden reduzieren die Eiskristallbildung und gewährleisten, dass das gefrorene Produkt optisch und von der Konsistenz her frischen Produkten sehr ähnlich bleibt. Verbesserungen beim Blanchieren – der Vorbehandlung vor dem Einfrieren – tragen ebenfalls dazu bei, dass durch die Verwendung von kontrolliertem Dampf anstelle des traditionellen Kochens mehr Nährstoffe wie Vitamin C und Antioxidantien erhalten bleiben.

- Darüber hinaus verbessern fortschrittliche Verpackungslösungen wie wiederverschließbare Beutel und feuchtigkeitsbeständige Folien die Produktqualität zusätzlich, indem sie Gefrierbrand verhindern und die Frische erhalten. Dank dieser Innovationen können Tiefkühlfrüchte und -gemüse den Bedürfnissen gesundheitsbewusster und vielbeschäftigter Verbraucher gerecht werden, die Wert auf Komfort legen, ohne dabei auf Nährwert verzichten zu müssen.

Zurückhaltung/Herausforderung

Wahrnehmung, dass Tiefkühlkost weniger frisch ist

- Trotz Fortschritten in der Gefriertechnologie und steigender Nachfrage nach praktischen Lebensmittellösungen bremst die weit verbreitete Annahme, dass Tiefkühlkost – insbesondere Obst und Gemüse – weniger frisch sei als frische Produkte, weiterhin das Marktwachstum. Viele Verbraucher verbinden Tiefkühlprodukte nach wie vor mit geringerem Nährwert, verändertem Geschmack und schlechter Konsistenz, obwohl diese Bedenken zunehmend überholt sind.

- Diese Wahrnehmung beruht auf langjährigen Gewohnheiten und der Annahme, dass „frisch“ gleichbedeutend mit gesünder und qualitativ hochwertiger ist. Jahrzehntelang galten gefrorene Früchte und Gemüse als zweitklassige Alternative und wurden oft nur dann verwendet, wenn frische Produkte nicht verfügbar waren. Obwohl moderne Gefriertechniken wie das Einzel-Schnellgefrieren (IQF) und das Kryogefrieren heute die meisten Nährstoffe erhalten und den Texturverlust verhindern, ist die Einstellung vieler Verbraucher unverändert geblieben, insbesondere älterer Menschen oder solcher, die weniger über Lebensmitteltechnologie informiert sind.

- Darüber hinaus können das Aussehen der Verpackung, Gefrierbrand oder das Verklumpen von Tiefkühlprodukten den Eindruck verstärken, dass diese Lebensmittel übermäßig verarbeitet oder künstlich konserviert sind. Verstärkt werden diese Fehlvorstellungen zusätzlich durch die Vorliebe für optisch ansprechende Frischwaren in Supermärkten oder Lebensmittelgeschäften, die bei der Warenpräsentation oft Vorrang vor Tiefkühlprodukten haben.

Marktüberblick Nordamerikas über Tiefkühl-Obst- und Gemüsemischungen

Der Markt ist segmentiert nach Art, Technologie, Produktkategorie, Form, Herkunft, Kennzeichnung und Zertifizierungen, Verpackungsformat, Verpackungsgröße, Haltbarkeit, Anwendung und Vertriebskanal.

Nach Produkttyp

Basierend auf der Produktart ist der Markt in Gemüsemischungen, Fruchtmischungen und gemischte Frucht- und Gemüsemischungen unterteilt. Im Jahr 2025 wird das Segment der Gemüsemischungen voraussichtlich mit einem Marktanteil von 76,67 % den Markt dominieren. Treiber dieser Entwicklung sind die steigende Nachfrage nach praktischen Produkten, längerer Haltbarkeit sowie verbessertem Geschmack und Nährstofferhalt.

Das Segment Gemüsemischungen dürfte von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,8 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Nachfrage der Verbraucher nach gesunden, küchenfertigen Mahlzeiten, der zunehmende Trend zu vegetarischer und veganer Ernährung sowie die wachsende Beliebtheit von nährstoffreichen Tiefkühlalternativen.

Durch Technologie

Technologisch gesehen ist der Markt in IQF (Integrated Quick Frozen), Schockfrosten, Tiefkühlfrosten, Wirbelschichtfrosten, isochore Gefrierung und Sonstige unterteilt. Im Jahr 2025 wird das IQF-Segment voraussichtlich den Markt dominieren. Gründe hierfür sind die überlegene Produktqualität, die längere Haltbarkeit, der geringere Verderb und die steigende Nachfrage nach einzeln tiefgefrorenem Obst und Gemüse im Einzelhandel und in der Gastronomie.

Für das IQF-Segment wird im Zeitraum 2025–2032 ein besonders schnelles Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,0 % erwartet. Gründe hierfür sind die steigende Nachfrage nach qualitativ hochwertigen Tiefkühlprodukten, die bessere Erhaltung von Textur und Nährstoffen sowie die zunehmende Verwendung in Fertiggerichten und verarbeiteten Lebensmitteln.

Nach Produktkategorie

Basierend auf der Produktkategorie ist der Markt in folgende Segmente unterteilt: Roh gefroren, dampfgegart und anschließend IQF (Integrated Quick Frozen), Roh IQF, Gegrillt und anschließend IQF, Gebraten und anschließend IQF, Mariniert oder paniert gefroren, Tiefkühlmischungen mit Sauce, Parboiled und anschließend gefroren, Rehydriert und anschließend gefroren, Vorgewürzt und anschließend IQF sowie Sonstige. Für 2025 wird erwartet, dass das Segment Roh IQF dominieren wird, was auf dessen Verwendung in Fertiggerichten und den steigenden Trend zum Kochen zu Hause zurückzuführen ist.

Das Segment der rohen IQF-Produkte wird voraussichtlich im Zeitraum 2025–2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,9 % am stärksten wachsen. Dies ist auf die steigende Nachfrage der Verbraucher nach minimal verarbeiteten Lebensmitteln, den besseren Erhalt der Nährstoffe und die zunehmende Verwendung in gesundheitsorientierten und küchenfertigen Produkten zurückzuführen.

Nach Formular

Basierend auf der Darreichungsform ist der nordamerikanische Markt für Tiefkühl-Obst- und Gemüsemischungen in folgende Segmente unterteilt: ganze Früchte und Gemüse, geschnitten, gewürfelt, halbiert, püriert, gehackt, zerdrückt, zerbröselt, spiralisiert, in Julienne geschnitten, zerstoßen, mit Schale versehen, granuliert, überzogen und Sonstiges. Es wird erwartet, dass das Segment „ganze Früchte und Gemüsemischungen“ im Jahr 2025 den nordamerikanischen Markt dominieren wird. Dies ist auf die wachsende Verbrauchernachfrage nach natürlichen, unverarbeiteten Produkten, deren bessere Texturbeständigkeit und die Eignung für vielfältige kulinarische Anwendungen zurückzuführen.

Es wird erwartet, dass das gesamte Segment im Zeitraum 2025–2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,9 % wachsen wird. Dies ist auf die etablierte großflächige landwirtschaftliche Infrastruktur, die niedrigeren Produktionskosten und die breite Akzeptanz konventioneller Rohstoffe bei der Verarbeitung von gefrorenem Obst und Gemüse in der gesamten Region durch Verbraucher und Industrie zurückzuführen.

Nach Kategorie

Basierend auf der Produktkategorie ist der nordamerikanische Markt für Tiefkühl-Obst- und Gemüsemischungen in konventionelle und Bio-Produkte unterteilt. Es wird erwartet, dass das konventionelle Segment im Jahr 2025 den nordamerikanischen Markt für Tiefkühl-Obst- und Gemüsemischungen mit einem signifikanten Marktanteil dominieren wird. Gründe hierfür sind die breite Verfügbarkeit, die geringeren Kosten im Vergleich zu Bio-Produkten und die hohe Akzeptanz bei den Verbrauchern über alle Vertriebskanäle hinweg.

Das konventionelle Segment dürfte im Zeitraum 2025–2032 mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,9 % wachsen. Dies ist auf die etablierte großflächige landwirtschaftliche Infrastruktur, die niedrigeren Produktionskosten und die breite Akzeptanz konventioneller Rohstoffe bei der Verarbeitung von gefrorenem Obst und Gemüse in der gesamten Region durch Verbraucher und Industrie zurückzuführen.

Nach Quelle

Basierend auf der Herkunft ist der nordamerikanische Markt für Tiefkühl-Obst- und Gemüsemischungen in konventionelle, hydroponische, regenerative, vertikal-landwirtschaftliche, biodynamische und sonstige Anbauprodukte unterteilt. Es wird erwartet, dass das konventionelle Segment den nordamerikanischen Markt für Tiefkühl-Obst- und Gemüsemischungen im Jahr 2025 dominieren wird. Dies ist auf die Erschwinglichkeit, die hohe Akzeptanz bei den Verbrauchern, die größere Verfügbarkeit im Einzelhandel und die starke Nachfrage sowohl im privaten als auch im Gastronomiebereich zurückzuführen.

Das konventionelle Segment dürfte im Zeitraum 2025–2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,1 % am stärksten wachsen. Dies ist auf die etablierte großflächige landwirtschaftliche Infrastruktur, die niedrigeren Produktionskosten und die breite Akzeptanz konventioneller Rohstoffe bei der Verarbeitung von gefrorenem Obst und Gemüse in der gesamten Region durch Verbraucher und Industrie zurückzuführen.

Durch Kennzeichnung und Zertifizierung

Auf Basis von Kennzeichnung und Zertifizierung wird der Markt in folgende Segmente unterteilt: Non-GMO Verified, Glutenfrei, Koscher, Halal, Vegan, Fair Trade Certified, Clean Label, Pestizidfrei, Allergenfrei und Sonstige. Es wird erwartet, dass das Segment Non-GMO Verified im Jahr 2025 den Markt dominieren wird, da das Verbraucherbewusstsein für Lebensmittelsicherheit steigt, Clean-Label-Produkte bevorzugt werden und die Nachfrage nach Transparenz bei der Herkunft und der Qualität der Inhaltsstoffe in ganz Nordamerika zunimmt.

Es wird erwartet, dass das Segment „Non-GMO Verified“ von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % rasant wachsen wird. Unterstützt wird dies durch die steigende Nachfrage der Verbraucher nach nachhaltigen, ethisch einwandfreien Produkten und das zunehmende Bewusstsein für Gesundheits- und Clean-Label-Zertifizierungen.

Nach Verpackungsformat

Basierend auf der Verpackungsart ist der Markt in folgende Segmente unterteilt: Beutel, Vakuumverpackungen, Einzelportionswürfel, Großpackungen für Großbetriebe, Mehrkammer-Schalen, Bag-in-Box-Verpackungen, Großpackungen für Club Stores, Einzelhandelspackungen, Beutel mit Sichtfenster und Kunststoffdosen. Es wird erwartet, dass das Segment der Beutel im Jahr 2025 den Markt dominieren wird. Dies ist auf das geringe Gewicht, die Wiederverschließbarkeit, die lange Haltbarkeit, die einfache Lagerung und die steigende Nachfrage der Verbraucher nach praktischen und nachhaltigen Verpackungslösungen zurückzuführen.

Das Segment der Beutelverpackungen dürfte von 2025 bis 2032 am schnellsten wachsen, da die Nachfrage nach leichten, tragbaren und umweltfreundlichen Verpackungen steigt und die Verbraucher bei Tiefkühlprodukten zunehmend wiederverschließbare und einfach zu handhabende Formate bevorzugen.

Nach Verpackungsgröße

Basierend auf der Verpackungsgröße ist der Markt in Einzelhandelsverpackungen und Verpackungen für Gastronomie/Institutionen unterteilt. Im Jahr 2025 wird erwartet, dass das Segment der Einzelhandelsverpackungen aufgrund der Konsumtrends privater Haushalte den Markt dominieren wird.

Es wird erwartet, dass das Segment der Einzelhandelsverpackungsgrößen von 2025 bis 2032 aufgrund der steigenden Nachfrage von Restaurants und Gastronomiebetrieben rasant wachsen wird, nämlich um 6,90 %.

Nach Haltbarkeit

Basierend auf der Haltbarkeit wird der Markt in folgende Segmente unterteilt: ≤ 6 Monate, 6–9 Monate, 9–12 Monate, 12–15 Monate, 15–24 Monate und > 24 Monate. Im Jahr 2025 wird erwartet, dass das Segment ≤ 6 Monate aufgrund der Einzelhandelslogistik und der Wahrnehmung von Frische den Markt dominieren wird.

Das Segment ≤6 Monate wird voraussichtlich von 2025 bis 2032 mit 7,2 % am schnellsten wachsen. Dies ist auf die lange Haltbarkeit, die Produktfrische, den Qualitätserhalt und die Flexibilität des Bestandsmanagements zurückzuführen, was den betrieblichen Präferenzen der Einzelhändler und den Kaufgewohnheiten der Verbraucher im Markt für Tiefkühlobst- und -gemüsemischungen entspricht.

Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt in folgende Segmente unterteilt: Einzelhandel (Endverbraucher), Gastronomie (HoReCa), Anbieter von Kochboxen, Gastronomiebranche, Hersteller von Babynahrung, Hersteller von Nahrungsergänzungsmitteln, Großküchen, Einzelhandel mit Tiefkühl-Kombipackungen und Sonstige. Im Jahr 2025 wird erwartet, dass das Segment Einzelhandel (Endverbraucher) den Markt mit einem Marktanteil dominieren wird. Treiber dieser Entwicklung sind die steigende Nachfrage der Verbraucher nach praktischen, zeitsparenden und nährstoffreichen Tiefkühl-Obst- und Gemüsemischungen für den Heimverzehr, unterstützt durch ein wachsendes Gesundheitsbewusstsein, einen hektischen Lebensstil und die Expansion des E-Commerce und der Supermärkte in der Region.

Das Segment „Verbraucher im Einzelhandel“ wird voraussichtlich im Zeitraum 2025–2032 mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,0 % wachsen, bedingt durch die steigende Nachfrage nach personalisierter Ernährung und Lebensmitteltechnologie.

Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in B2B und B2C (stationärer und Online-Handel) unterteilt. Es wird erwartet, dass das B2B-Segment im Jahr 2025 aufgrund seiner breiten Einzelhandelspräsenz und hohen Verbraucherdurchdringung den Markt dominieren wird.

Im B2B-Segment wird im Prognosezeitraum voraussichtlich die höchste Wachstumsrate von 6,80 % erwartet. Dies wird durch die Vorliebe der Verbraucher für den direkten Kauf von Tiefkühl-Obst- und Gemüsemischungen über Einzelhandelsgeschäfte, Supermärkte und Online-Lebensmittelplattformen begünstigt, was auf die Nachfrage nach bequemen und gesunden Lebensmitteloptionen und die zunehmende Verbreitung des organisierten Einzelhandels in der Region zurückzuführen ist.

Regionale Analyse des nordamerikanischen Marktes für gefrorene Obst- und Gemüsemischungen

- Es wird erwartet, dass die USA den Markt für gefrorene Obst- und Gemüsemischungen mit dem größten Umsatzanteil dominieren und bis 2025 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,8 % am schnellsten wachsen werden. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Venenerkrankungen, das hohe Bewusstsein für Kompressionstherapie und die starke Nachfrage aus dem medizinischen und sportlichen Bereich.

- Die gut ausgebaute Gesundheitsinfrastruktur der Region, günstige Erstattungspolitiken und die wachsende Zahl älterer Menschen fördern das Marktwachstum zusätzlich. Darüber hinaus tragen steigende Fitnesstrends und ein zunehmendes Bewusstsein für präventive Gesundheitsmaßnahmen zur nicht-medizinischen Nachfrage bei.

- Große Volkswirtschaften wie die USA und Kanada spielen eine bedeutende Rolle beim Marktwachstum, wobei die USA aufgrund ihres fortschrittlichen medizinischen Systems, höherer Gesundheitsausgaben und der breiten Produktverfügbarkeit über Offline- und Online-Kanäle den Löwenanteil ausmachen.

Einblick in den US-Markt für gefrorene Obst- und Gemüsemischungen

Die USA erzielten im Jahr 2025 den größten Marktanteil in Nordamerika. Dies ist auf die hohe Prävalenz chronischer Venenerkrankungen, die fortschrittliche Gesundheitsinfrastruktur, die zunehmende Anwendung der Kompressionstherapie in der postoperativen Versorgung und die starke Präsenz wichtiger Marktteilnehmer zurückzuführen, die technologisch fortschrittliche Kompressionslösungen anbieten.

Kanada. Markteinblicke in Tiefkühl-Obst- und Gemüsemischungen

Für die USA wird von 2025 bis 2032 das schnellste durchschnittliche jährliche Wachstum in der Region erwartet. Treiber dieser Entwicklung sind das steigende Bewusstsein für präventive Gesundheitsversorgung, die wachsende Nachfrage nach Kompressionsbekleidung bei älteren und aktiven Bevölkerungsgruppen, die zunehmende Verbreitung des E-Commerce sowie kontinuierliche Innovationen in der Materialtechnologie und im Produktdesign.

Marktanteil von Tiefkühl-Obst- und Gemüsemischungen in Nordamerika

Die Branche für gefrorene Obst- und Gemüsemischungen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Ardo (Belgien)

- Wawona Tiefkühlkost (USA)

- Titan Frozen Fruit (USA)

- Earthbound Farm (USA)

- Dole Packaged Foods LLC (USA)

- Nature's Touch (Kanada)

- SunOpta (USA)

- JR Simplot Company (USA)

- Oregon Fruit Company (USA)

- Greenyard (Belgien)

- Scenic Fruit Company (USA)

- Stahlbush Island Farms (USA)

- Milne Fruit Products (USA)

- Alaska (Kanada)

- Fruit d'Or (Kanada)

Neueste Entwicklungen auf dem nordamerikanischen Markt für gefrorene Obst- und Gemüsemischungen

- Im Oktober 2024 kündigte SunOpta die Ausweitung des Vertriebs seiner Hafermilchmarke Dream Oatmilk auf 6.700 weitere Geschäfte durch eine Partnerschaft mit einer großen Kaffeekette an. Diese Entwicklung stärkt die Einzelhandelspräsenz von Dream Oatmilk erheblich und entspricht der steigenden Nachfrage nach pflanzlichen Getränken im Kaffeesegment. Sie festigt SunOptas Position im wettbewerbsintensiven Hafermilchsegment und unterstützt gleichzeitig das Wachstum des Portfolios an pflanzlichen Getränken in Nordamerika.

- Im Juni 2024 investierte SunOpta 26 Milliarden US-Dollar in den Ausbau seiner Produktionsstätte für pflanzliche Getränke in Modesto, Kalifornien. Diese Erweiterung erhöht die Produktionskapazität für Hafer-, Mandel- und Sojagetränke, um der steigenden Nachfrage nach pflanzlichen Produkten gerecht zu werden. Sie fördert die betriebliche Effizienz und Skalierbarkeit und unterstreicht SunOptas Engagement, den wachsenden nordamerikanischen Markt für pflanzliche Getränke mit hochwertigen Produkten nach natürlichen Inhaltsstoffen zu beliefern.

- Im März 2025 schlossen die Sligro Food Group und Greenyard eine strategische Partnerschaft zur Versorgung Belgiens mit frischem Obst, Gemüse und Kartoffeln. Greenyard Fresh Belgium übernimmt die Beschaffung und Lieferung von jährlich über 5,1 Milliarden Artikeln und legt dabei Wert auf regionale, nachhaltige Produkte und kurze Lieferketten. Diese Zusammenarbeit stärkt das Gastronomieangebot von Sligro und entspricht Greenyards Vision von integrierten, langfristigen Kundenbeziehungen.

- Im Februar 2025 kooperierte die Oregon Fruit Company mit Xicha Brewing, um ein aseptisches Fruchtpüree speziell für die Herstellung von Craft-Getränken auf den Markt zu bringen. Diese Entwicklung ermöglicht es Brauereien, hochwertige Fruchtaromen zu integrieren und gleichzeitig Produktsicherheit und -konsistenz zu gewährleisten. Sie unterstützt das Wachstum von Oregon Fruit im Craft-Getränkesegment und erweitert das Angebot von Xicha Brewing um innovative, fruchtbetonte Getränke. Damit trägt sie der steigenden Verbrauchernachfrage nach einzigartigen, natürlichen Aromen in einem wettbewerbsintensiven Markt Rechnung.

- Im Mai 2025 kündigt Dot Foods eine neue Komplettlösung für Produktinhalte an, die Lieferanten bei der Erstellung und Optimierung von Daten unterstützt, um die GDSN-Standards zu erfüllen und ihre Kunden optimal zu bedienen. Dot Data Services bietet außerdem Distributoren und Betreibern Zugriff auf Produktinhalte und Tools zu deren Pflege.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN NORDAMERIKANISCHEN MARKT FÜR TIEFGEKÜHLTE OBST- UND GEMÜSEMISCHUNGEN

1.4 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 ABGEDECKTE MÄRKTE

2.2 Geographischer Geltungsbereich

2,3 Jahre werden für die Studie berücksichtigt

2.4 WÄHRUNG UND PREISE

2.5 DBMR-TRIPOD-DATENVALIDIERUNGSMODELL

2.6 Multivariate Modellierung

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR Marktpositionsraster

2.9 Analyse des Marktanteils der Anbieter

2.1 Marktanwendungsabdeckungsraster

2.11 Sekundärquellen

2.12 ANNAHMEN

3. ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTEL-ANALYSE

4.1.1 Politische Faktoren

4.1.2 WIRTSCHAFTLICHE FAKTOREN

4.1.3 Soziale Faktoren

4.1.4 TECHNOLOGISCHE FAKTOREN

4.1.5 Umweltfaktoren

4.1.6 Rechtliche Faktoren

4.2 Porters Fünf-Kräfte-Analyse

4.2.1 Bedrohung durch neue Marktteilnehmer

4.2.2 Verhandlungsmacht der Lieferanten

4.2.3 Verhandlungsmacht der Käufer

4.2.4 GEFAHR DURCH ERSATZPRODUKTE

4.2.5 Branchenrivalität

4.3 IMPORT-EXPORT-SZENARIO

4.4 PREISANALYSE

4.4.1 Rohstoffkosten und Lieferkettendynamik

4.4.2 Marktnachfrage und Verbraucherpräferenzen

4.4.3 Wettbewerbsumfeld und Preisstrategien

4.4.4 TECHNOLOGISCHE FORTSCHRITTE UND PRODUKTIONSEFFIZIENZ

4.4.5 Regulatorische Einflüsse und Umweltaspekte

4.5 Wertkettenanalyse

4.5.1 Rohstoffbeschaffung

4.5.2 VERARBEITUNG & HERSTELLUNG

4.5.3 VERPACKUNG & ETIKETTIERUNG

4.5.4 Distribution & Kühlkettenlogistik

4.5.5 EINZELHANDELS- UND GASTRONOMIEKANÄLE

4.6 Auswahlkriterien für Lieferanten

4.6.1 QUALITÄT UND KONSTANZ

4.6.2 Fachkompetenz

4.6.3 Zuverlässigkeit der Lieferkette

4.6.4 EINHALTUNG UND NACHHALTIGKEIT

4.6.5 KOSTEN- UND PREISSTRUKTUR

4.6.6 Finanzielle Stabilität

4.6.7 Flexibilität und Anpassungsmöglichkeiten

4.6.8 Risikomanagement und Notfallpläne

4.7 MARKENAUSBLICK

4.7.1 Markenvergleichsanalyse des nordamerikanischen Marktes für Tiefkühlobst und -gemüsemischungen

4.7.2 PRODUKT- UND MARKENÜBERSICHT

4.7.2.1 PRODUKTÜBERSICHT

4.7.2.2 MARKENÜBERSICHT

4.8 Klimawandel-Szenario

4.8.1 Umweltaspekte

4.8.2 Reaktion der Branche

4.8.3 Rolle der Regierung

4.8.4 Empfehlungen des Analysten

4.9 Kaufverhalten der Konsumenten

4.9.1 Gesundheitsbewusstes Einkaufen

4.9.2 ENTSCHEIDUNGEN AUS BEQUEMLICHKEIT

4.9.3 Preis- vs. Wertbewusstsein

4.9.4 Nachhaltigkeit und ethische Beschaffung

4.9.5 DIGITALER EINFLUSS UND MARKENTRANSPARENZ

4.1 Kostenanalyse (Aufschlüsselung)

4.11 Analyse des Branchenökosystems

4.11.1 BEDEUTENDE UNTERNEHMEN

4.11.2 KLEINE UND MITTLERE UNTERNEHMEN

4.11.3 ENDBENUTZER

4.12 Die US-Zölle (Trump) werden Auswirkungen auf die Lieferketten haben. Werden kanadische Waren von den USA in europäische Länder umgeleitet?

4.12.1 US-ZÖLLE UND UNTERBRECHUNGEN DER LIEFERKETTE

4.12.2 EINSCHRÄNKUNGEN FÜR DIE UMLEITUNG KANADISCHER EXPORTE NACH EUROPA

4.13 PRODUKTIONS-KONSUMSANALYSE

4.14 Innovations-Tracker und strategische Analyse

4.14.1 Analyse wichtiger Transaktionen und strategischer Allianzen

4.14.1.1 Joint Ventures

4.14.1.2 Fusionen und Übernahmen

4.14.1.3 LIZENZIERUNG UND PARTNERSCHAFT

4.14.1.4 TECHNOLOGIE-KOOPERATIONEN

4.14.1.5 Strategische Desinvestitionen

4.14.2 Anzahl der in Entwicklung befindlichen Produkte

4.14.3 Entwicklungsstadium

4.14.4 ZEITSTRAHL UND MEILENSTEINE

4.14.5 Innovationsstrategien und -methoden

4.14.6 Risikobewertung und Risikominderung

4.14.7 ZUKUNFTSAUSBLICK

4.15 GEWINNMARGEN-SZENARIO

4.15.1 Margenbereich nach Produkttyp

4.15.2 WICHTIGSTE FAKTOREN, DIE DIE MARGEN BEEINFLUSSEN

4.15.3 Inlandsmarkt vs. Exportmarktmargen

4.16 ROHSTOFFABDECKUNG

4.16.1 WICHTIGSTE ROHSTOFFE UND ANBAUGEBIETE

4.16.2 Kühlkette und Verarbeitungsinfrastruktur

4.16.3 Bio-, gentechnikfreie und nachhaltige Beschaffung

4.16.4 Importabhängigkeit und diversifizierte Beschaffung

4.16.5 KLIMARISIKO UND AGRARISCHE INNOVATIONEN

4.17 LIEFERKETTENANALYSE

4.17.1 ÜBERSICHT

4.17.2 Logistikkosten-Szenario

4.17.3 Bedeutung von Logistikdienstleistern

4.18 TECHNOLOGISCHE FORTSCHRITTE

4.18.1 Entwicklung der Technologie des individuellen Schnellgefrierens (IQF)

4.18.2 KI UND MASCHINELLES BILDSCHIRM IN DER SORTIERUNG UND QUALITÄTSKONTROLLE

4.18.3 Überwachung der Kühlkette und IoT-Integration

4.18.4 INNOVATIONEN FÜR NACHHALTIGE VERPACKUNGEN

4.18.5 DATENGESTEUERTE BEDARFSERSTELLUNG UND BESTANDSVERWALTUNG

4.19 Importanalyse von Tiefkühlwaren nach Küste (Tiefkühlobst und -gemüse)

4.19.1 Ostküste

4.19.2 WESTKÜSTE

5 ZÖLLE UND IHRE AUSWIRKUNGEN AUF DEN MARKT

5.1 Aktuelle Zollsätze in den wichtigsten Ländermärkten

5.2 AUSBLICK: LOKALE PRODUKTION VS. IMPORTABHÄNGIGKEIT

5.3 DYNAMIK DER AUSWAHLKRITERIEN FÜR LIEFERANTEN

5.4 Auswirkungen auf die Lieferkette

5.4.1 Rohstoffbeschaffung

5.4.2 HERSTELLUNG UND PRODUKTION

5.4.3 Logistik und Vertrieb

5.4.4 Preisgestaltung und Marktposition

5.5 Branchenteilnehmer: Proaktive Maßnahmen

5.5.1 Optimierung der Lieferkette

5.5.2 Joint-Venture-Unternehmen

5.6 Auswirkungen auf die Preise

5.7 REGULATORISCHE NEIGUNG

5.7.1 Geopolitische Lage

5.7.2 Handelspartnerschaften zwischen Ländern

5.7.2.1 Freihandelsabkommen

5.7.2.2 Bündnisstellen

5.7.3 STATUSAKKREDITIERUNG (EINSCHLIESSLICH MFN)

5.7.4 INLÄNDISCHE STRAFHEBUNGSVERFAHREN

5.7.4.1 Anreizprogramme zur Steigerung der Produktionsleistung

5.7.4.2 Einrichtung von Sonderwirtschaftszonen / Industrieparks

6. Regulierungsabdeckung

7 MARKTÜBERSICHT

7.1 FAHRER

7.1.1 Steigendes Gesundheitsbewusstsein steigert die Nachfrage nach nährstoffreichen Alternativen

7.1.2 Ein hektischer Lebensstil führt zu einer erhöhten Präferenz für praktische Mahlzeitenlösungen

7.1.3 Fortschritte in der Gefriertechnologie verbessern die Produktqualität und -erhaltung

7.2 Rückhaltesysteme

7.2.1 Wahrnehmung, dass Tiefkühlkost weniger frisch ist

7.2.2 Schwankende Rohstoffpreise beeinträchtigen die Produktionsstabilität

7.3 CHANCEN

7.3.1 STEIGENDE NACHFRAGE NACH SMOOTHIE- UND SAFTBARS

7.3.2 Ausbau von Online-Lebensmittelplattformen

7.3.3 Innovative Mischungen entsprechen den sich wandelnden Geschmacksvorlieben der Verbraucher

7.4 HERAUSFORDERUNGEN

7.4.1 KÜHLKETTENLOGISTIK ERFORDERT HOHE INFRASTRUKTUR UND INVESTITIONEN

7.4.2 ABFALL UND NACHHALTIGKEITSBEDENKEN

8. Nordamerikanischer Markt für Tiefkühlobst und -gemüse, nach Art

8.1 ÜBERSICHT

8.2 Gemüsemischungen

8.2.1 Wurzelgemüse

8.2.2 Blattgemüse

8.2.3 Kreuzblütlermischungen

8.2.4 Nachtschattenmischungen

8.2.5 Hülsenfruchtmischungen

8.2.6 ZUCKERMISCHUNGEN

8.2.7 Kürbismischungen

8.2.8 ANDERE

8.3 FRUCHTMISCHUNGEN

8.3.1 NUR BEERENMISCHUNG

8.3.1.1 Dreifachbeere

8.3.2 Zitrusfruchtmischung

8.3.2.1 Zitrusfrüchte

8.3.2.2 IQF-Zitrusfrüchte

8.3.2.3 ZITRUSSCHALE

8.3.2.4 ZITRUSSAFT, GEWÜRFELT

8.3.3 Apfelmischung

8.3.4 Tropische Fruchtmischung

8.3.5 MELONENMISCHUNG (CANTALOUPE-HONIGMELONE)

8.3.6 Wassermelonenmischung

8.3.7 Steinobstmischung

8.3.8 Granatapfelmischung

8.3.9 ANDERE

8.4 Gemischte Obst- und Gemüsemischungen

8.4.1 Smoothie-Mischungen

8.4.2 Salatmischungen

8.4.3 Frühstücksbowl-Mix

8.4.4 BABYNAHRUNGS-PULVER

8.4.5 SUPERFOOD-MISCHUNGEN

8.4.6 SAISONALE/FEIERTAGS-MISCHUNGEN

8.4.7 ANDERE

9. Nordamerikanischer Markt für Tiefkühlobst und -gemüse, nach Technologie

9.1 ÜBERSICHT

9,2 IQF

9.3 GEFRORENE

9.4 KRYOGENGEKÜHLT

9.5 ISOCHORISCHES GEFRIEREN

9.6 Wirbelschicht

9.7 ANDERE

10 Nordamerikanischer Markt für Tiefkühlobst und -gemüsemischungen, nach Produktkategorie

10.1 ÜBERSICHT

10.2 RAW IQF

10.3 DAMPFBLANCHERT, DANN IQF

10.4 GERÖSTET UND DANN IQF

10,5 GEGRILLT UND DANN IQF

10.6 MARINIERT ODER BESCHICHTET GEFROREN

10,7 ROH GEFROREN

10,8 VORGEWÜRZT, DANN IQF

10.8.1 Kräutergewürzmischungen

10.8.2 GEWÜRZMISCHUNGEN

10.8.3 ASIATISCH INSPIRIERTE GEWÜRZUNG

10.8.4 MEDITERRANE MISCHUNG

10.8.5 SÜSS GLASIERTE MISCHUNGEN

10.8.6 INDIAN STYLE MIX

10,9 % der Tiefkühlmischungen enthalten Soße

10.1 Vorgekocht und dann eingefroren

10.11 REHYDRIERT UND DANN GEFROREN

10.12 ANDERE

11. Nordamerikanischer Markt für Tiefkühlobst und -gemüse, nach Form

11.1 ÜBERSICHT

11.2 GANZ

11,3 GESCHNITTEN

11.4 GEWÜRFELT

11,5 HALBE

11,6 PÜRIERT

11,7 GEHACKT

11,8 Püriert

11,9 ZERBRÜCHTET

11.1 Spiralisiert

11.11 JULIÉNNED

11.12 ZERQUETSCHT

11.13 ZESTED

11.14 GRANULIERT

11.15 BESCHICHTET

11.16 ANDERE

12. Nordamerikanischer Markt für Tiefkühlobst und -gemüse, nach Kategorie

12.1 ÜBERSICHT

12.2 KONVENTIONELL

12.3 BIO

13. Nordamerikanischer Markt für Tiefkühlobst und -gemüsemischungen, nach Quelle

13.1 ÜBERSICHT

13.2 KONVENTIONELL

13.3 Hydroponik

13.4 Regenerative Landwirtschaft

13,5 VERTIKAL BAUERNHOFBASIERT

13.6 BIODYNAMISCH

13.7 ANDERE

14. Nordamerikanischer Markt für Tiefkühlobst und -gemüsemischungen, nach Kennzeichnung und Zertifizierung

14.1 ÜBERSICHT

14.2 Clean Label

14.3 Nicht gentechnisch verändert (GVO-frei) – verifiziert

14.4 VEGAN

14,5 GLUTENFREI

14,6 PESTIZIDFREI

14,7 ALLERGENFREI

14.8 KOSCHER

14.9 HALAL

14.1 FAIRTRADE-ZERTIFIZIERT

14.11 ANDERE

15 Nordamerikanischer Markt für Tiefkühlobst und -gemüsemischungen, nach Verpackungsformat

15.1 ÜBERSICHT

15,2 BEUTEL

15,3 Vakuumversiegelt

15,4 Großpackung für Institutionen

15,5 MEHRFACH-SCHALE

15,6 Beutel im Karton

15,7 Einzelportionswürfel

15,8 CLUB STORE GROSSPACKUNG

15,9 Einzelhandels-Ziegelpackung

15.1 Tasche mit Sichtfenster

15.11 Plastikwannen

16 Nordamerikanischer Markt für Tiefkühlobst und -gemüsemischungen, nach Verpackungsgröße

16.1 ÜBERSICHT

16.2 Verpackungsgrößen für den Einzelhandel

16.3 Verpackungsgrößen für Gastronomie/Institutionen

17. Nordamerikanischer Markt für Tiefkühlobst und -gemüse, nach Haltbarkeit

17.1 ÜBERSICHT

17.2 9–12 MONATE

17.3 6–9 MONATE

17.4 12–15 MONATE

17,5 15–24 Monate

17,6 24 Monate

17,7 ≤ 6 Monate

18 Nordamerikanischer Markt für Tiefkühlobst und -gemüsemischungen, nach Anwendungsbereich

18.1 ÜBERSICHT

18.2 Nutzung durch Einzelhandelskunden

18.3 Gastronomie (HoReCa)

18.4 Gastronomiebranche

18,5 Anbieter von Fertiggerichten

18.6 Hersteller von Babynahrung

18.7 Institutionelle Küchen

18.8 Hersteller von Nahrungsergänzungsmitteln

18,9 Einzelhandels-Frisch-Tiefkühl-Kombipackungen

18.1 ANDERE

19 Nordamerikanischer Markt für Tiefkühlobst und -gemüsemischungen, nach Vertriebskanal

19.1 ÜBERSICHT

19.2 B2B

19.2.1 LADENBASIERT

19.2.2 Nicht geschäftsbasiert

19.3 B2C

20 Nordamerikanischer Markt für Tiefkühlobst und -gemüse nach Ländern

20.1 ÜBERSICHT

20.1.1 US

20.1.2 KANADA

20.1.3 MEXIKO

21 NORDAMERIKANISCHER MARKT FÜR TIEFGEKÜHLTE OBST- UND GEMÜSEMISCHUNGEN: FIRMENLANDSCHAFT

21.1 AKTIENANALYSE: NORDAMERIKA

22 SWOT-ANALYSE

23 Firmenprofile Hersteller

23.1 JR SIMPLOT COMPANY.

23.1.1 Unternehmensübersicht

23.1.2 PRODUKTPORTFOLIO

23.1.3 Jüngste Entwicklungen

23.2 SUNOPTA

23.2.1 Unternehmensübersicht

23.2.2 Umsatzanalyse

23.2.3 PRODUKTPORTFOLIO

23.2.4 NEUESTE ENTWICKLUNGEN

23.3 ALASKO

23.3.1 Unternehmensübersicht

23.3.2 PRODUKTPORTFOLIO

23.3.3 Aktuelle Entwicklung

23.4 STAHLBUSH ISLAND FARMS.

23.4.1 Unternehmensübersicht

23.4.2 PRODUKTPORTFOLIO

23.4.3 Aktuelle Aktualisierungen

23.5 GREENYARD

23.5.1 Unternehmensübersicht

23.5.2 Aktuelle Finanzdaten

23.5.3 PRODUKTPORTFOLIO

23.5.4 Aktuelle Aktualisierungen

23.6 ARDO

23.6.1 Unternehmensübersicht

23.6.2 PRODUKTPORTFOLIO

23.6.3 Aktuelle Entwicklungen

23.7 DOLE PACKAGED FOODS, LLC

23.7.1 Unternehmensübersicht

23.7.2 PRODUKTPORTFOLIO

23.7.3 Aktuelle Entwicklungen

23.8 ERDGEBUNDENER BAUERNHOF

23.8.1 Unternehmensübersicht

23.8.2 PRODUKTPORTFOLIO

23.8.3 Aktuelle Entwicklungen

23.9 FRUCHT D'OR

23.9.1 Unternehmensübersicht

23.9.2 PRODUKTPORTFOLIO

23.9.3 Aktuelle Entwicklungen

23.1 MILNE FRUIT PRODUCTS, INC.

23.10.1 Unternehmensübersicht

23.10.2 PRODUKTPORTFOLIO

23.10.3 NEUESTE ENTWICKLUNGEN

23.11 Die Berührung der Natur

23.11.1 Unternehmensübersicht

23.11.2 PRODUKTPORTFOLIO

23.11.3 NEUESTE ENTWICKLUNGEN

23.12 OREGON FRUIT COMPANY

23.12.1 Unternehmensübersicht

23.12.2 PRODUKTPORTFOLIO

23.12.3 Jüngste Entwicklungen

23.13 Produzenten der Pazifikküste

23.13.1 Unternehmensübersicht

23.13.2 PRODUKTPORTFOLIO

23.13.3 Jüngste Entwicklungen

23.14 SCENIC FRUIT COMPANY

23.14.1 Unternehmensübersicht

23.14.2 PRODUKTPORTFOLIO

23.14.3 Aktuelle Aktualisierungen

23.15 TITAN GEFRORENE FRÜCHTE

23.15.1 Unternehmensübersicht

23.15.2 PRODUKTPORTFOLIO

23.15.3 Aktuelle Entwicklungen

23.16 WAWONA TIEFKÜHLFÄHRSTOFFE

23.16.1 Unternehmensübersicht

23.16.2 PRODUKTPORTFOLIO

23.16.3 Aktuelle Entwicklungen

23.17 WYMAN'S

23.17.1 Unternehmensübersicht

23.17.2 PRODUKTPORTFOLIO

23.17.3 NEUESTE ENTWICKLUNGEN

24 Firmenprofile Vertriebspartner

24.1 KÜSTENPRODUKTE DES SUNBELT

24.1.1 Unternehmensübersicht

24.1.2 PRODUKTPORTFOLIO

24.1.3 Jüngste Entwicklungen

24.2 DOT-Lebensmittel

24.2.1 Unternehmensübersicht

24.2.2 PRODUKTPORTFOLIO

24.2.3 NEUESTE ENTWICKLUNGEN

24.3 Frisches Obst und Gemüse kaufen

24.3.1 Unternehmensübersicht

24.3.2 PRODUKTPORTFOLIO

24.3.3 Aktuelle Entwicklungen

24.4 GORDON FOOD SERVICE

24.4.1 Unternehmensübersicht

24.4.2 PRODUKTPORTFOLIO

24.4.3 NEUESTE ENTWICKLUNGEN

24.5 KEHE DISTRIBUTORS LLC

24.5.1 Unternehmensübersicht

24.5.2 PRODUKTPORTFOLIO

24.5.3 NEUESTE ENTWICKLUNGEN

24.6 ROBINSON

24.6.1 Unternehmensübersicht

24.6.2 PRODUKTPORTFOLIO

24.6.3 Aktuelle Entwicklungen

24.7 SNOW CAP LTD.

24.7.1 Unternehmensübersicht

24.7.2 PRODUKTPORTFOLIO

24.7.3 Aktuelle Entwicklungen

24.8 SYSCO CORPORATION

24.8.1 Unternehmensübersicht

24.8.2 Umsatzanalyse

24.8.3 PRODUKTPORTFOLIO

24.8.4 NEUESTE ENTWICKLUNGEN

24.9 UNFI

24.9.1 Unternehmensübersicht

24.9.2 Umsatzanalyse

24.9.3 PRODUKTPORTFOLIO

24.9.4 NEUESTE ENTWICKLUNGEN

24.1 US FOODS INC

24.10.1 Unternehmensübersicht

24.10.2 Umsatzanalyse

24.10.3 PRODUKTPORTFOLIO

24.10.4 NEUESTE ENTWICKLUNGEN

25 FRAGEBOGEN

26 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 RECHTLICHE ABDECKUNG

TABELLE 2 NORDAMERIKANISCHER MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 3 NORDAMERIKANISCHER MARKT FÜR TIEFGEKÜHLTE OBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND TONNEN)

TABELLE 4 NORDAMERIKANISCHE GEMÜSEMISCHUNGEN IM MARKT FÜR TIEFGEKÜHLTES OBST UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND TONNEN)

TABELLE 5 NORDAMERIKANISCHE WURZELGEMÜSE IM MARKT FÜR TIEFGEKÜHLTE OBST UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 6 NORDAMERIKANISCHER MARKT FÜR BLATTGEMÜSE IN TIEFGEKÜHLTEN OBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 7 NORDAMERIKAS KREUZBLUMENMISCHUNGEN IM MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 8 NACHTSCHAUMMISCHUNGEN IN NORDAMERIKA IM MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 9 NORDAMERIKANISCHE HÜLSENFRUCHTMISCHUNGEN IM MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 10 NORDAMERIKAS LAUWEISSMISCHUNGEN IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 11 NORDAMERIKANISCHE KÜRBISMISCHUNGEN IM MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 12 NORDAMERIKANISCHE FRUCHTMISCHUNGEN IM MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 13 NORDAMERIKANISCHER BEEREN-MISCHUNGEN IM MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 14 NORDAMERIKA DREIFACHBEEREN-MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 15 NORDAMERIKANISCHER MARKT FÜR ZITRUSFRUCHTMISCHUNGEN IM BEREICH GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 16 NORDAMERIKANISCHER ZITRUSFRUCHTMARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 17 NORDAMERIKANISCHER IQF-ZITRUSFRÜCHTE IM MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 18 NORDAMERIKANISCHER MARKT FÜR ZITRUSSCHALEN IN GEFRORENEN OBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 19 NORDAMERIKANISCHER ZITRUSSAFT IN WÜRFELFORM IM MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 20 NORDAMERIKANISCHER MARKT FÜR APFELBASIERTE MISCHUNGEN IM BEREICH GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 21 NORDAMERIKAS TROPISCHE OBSTMISCHUNGEN IM MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 22 NORDAMERIKANISCHER STEINGUT-MIX IM MARKT FÜR GEFRORENE OBST- UND GEMÜSEMIX, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 23 NORDAMERIKANISCHER GRANATAPFELMISCHUNG IM MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 24 NORDAMERIKA GEMISCHTE OBST- UND GEMÜSEMISCHUNGEN IM MARKT FÜR TIEFGEKÜHLTE OBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 25 NORDAMERIKANISCHER MARKT FÜR SMOOTHIE-MISCHUNGEN IM BEREICH GEFRORENE OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 26 NORDAMERIKANISCHE SALATMISCHUNGEN IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 27 NORDAMERIKANISCHER MARKT FÜR FRÜHSTÜCKSSCHÜSSELMISCHUNGEN IM SORTIMENT GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 28 NORDAMERIKANISCHER MARKT FÜR BABYNAHRUNGSMISCHUNGEN IN DER UNTERSCHIEDLICHEN OBST- UND GEMÜSEMISCHUNG, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 29 NORDAMERIKANISCHE SUPERFOOD-MISCHUNGEN IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 30 SAISONALE/FEIERTAGSMISCHUNGEN IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE IN NORDAMERIKA, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 31 NORDAMERIKANISCHER MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH PRODUKTART, 2018-2032 (TAUSEND USD)

TABELLE 32 NORDAMERIKANISCHER MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN, NACH PRODUKTKATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 33 NORDAMERIKA VORGEWÜRZTE UND DANN IQF GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH PRODUKTKATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 34 NORDAMERIKANISCHER MARKT FÜR GEWÜRZTE KRÄUTERMISCHUNGEN IM BEREICH GEFRORENE OBST UND GEMÜSE, NACH PRODUKTKATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 35 NORDAMERIKANISCHER MARKT FÜR GEWÜRZMISCHUNGEN IM BEREICH GEFRORENE OBST UND GEMÜSE, NACH PRODUKTKATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 36 NORDAMERIKA ASIATISCH INSPIRIERTE GEWÜRZE IN TIEFGEKÜHLTEN OBST- UND GEMÜSEMISCHUNGEN, NACH PRODUKTKATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 37 NORDAMERIKA MEDITERRANE MISCHUNG IM MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH PRODUKTKATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 38 NORDAMERIKANISCHER MARKT FÜR SÜSS GLASIERTE MISCHUNGEN IM BEREICH GEFRORENES OBST UND GEMÜSE, NACH PRODUKTKATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 39 NORDAMERIKANISCHER MARKT FÜR INDIAN STYLE-MISCHUNGEN IM BEREICH GEFRORENES OBST UND GEMÜSE, NACH PRODUKTKATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 40 NORDAMERIKANISCHER MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH PRODUKTFORM, 2018-2032 (TAUSEND USD)

TABELLE 41 NORDAMERIKANISCHER MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 42 NORDAMERIKANISCHER MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN, NACH QUELLEN, 2018-2032 (TAUSEND USD)

TABELLE 43 NORDAMERIKANISCHER MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN, NACH KENNZEICHNUNG UND ZERTIFIZIERUNG, 2018-2032 (TAUSEND USD)

TABELLE 44 NORDAMERIKANISCHER MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN, NACH VERPACKUNGSFORMAT, 2018-2032 (TAUSEND USD)

TABELLE 45 NORDAMERIKANISCHER MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN IN BEUTELN, NACH VERPACKUNGSFORMAT, 2018-2032 (TAUSEND USD)

TABELLE 46 NORDAMERIKANISCHER MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH VERPACKUNGSGRÖSSE, 2018-2032 (TAUSEND USD)

TABELLE 47 VERPACKUNGSGRÖSSEN IM EINZELHANDEL IN NORDAMERIKA IM MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH VERPACKUNGSFORMAT, 2018-2032 (TAUSEND USD)

TABELLE 48 VERPACKUNGSGRÖSSEN IM MARKT FÜR GETROCKNETES OBST UND GEMÜSE IN NORDAMERIKA (GASTRONOMIE/INSTITUT), NACH VERPACKUNGSFORMAT, 2018-2032 (TAUSEND USD)

TABELLE 49 NORDAMERIKANISCHER MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN, NACH HALTBARKEIT, 2018-2032 (TAUSEND USD)

TABELLE 50 NORDAMERIKANISCHER MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 51 NORDAMERIKANISCHER GASTRONOMIEMARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 52 NORDAMERIKANISCHER GASTRONOMIEMARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 53 NORDAMERIKANISCHE INSTITUTIONSKÜCHEN IM MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 54 NORDAMERIKANISCHE HERSTELLER VON NAHRUNGSERGÄNZUNGSMITTELN IM MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 55 NORDAMERIKANISCHER MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 56 NORDAMERIKANISCHER GESCHÄFTSSTANDORT IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSEMISCHUNGEN, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 57 NORDAMERIKANISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE (NICHT-LADENBASIERT), NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 58 NORDAMERIKANISCHER MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN, NACH LÄNDERN, 2018-2032 (TAUSEND USD)

TABELLE 59 NORDAMERIKANISCHER MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH LÄNDERN, 2018-2032 (TONNEN)

TABELLE 60 US-MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 61 US-MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TONNEN)

TABELLE 62 US-GEMÜSEMISCHUNGEN IM MARKT FÜR TIEFKÜHLOBST UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 63 US-WURZELGEMÜSE IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 64 US-MARKT FÜR BLATTGEMÜSE IN TIEFGEKÜHLTEN OBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 65 US-KREUZBLUMENMISCHUNGEN IM MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 66 US-NACHTSSCHATTENMISCHUNGEN IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 67 US-Hülsenfruchtmischungen im Markt für Tiefkühlobst und -gemüsemischungen, nach Art, 2018-2032 (Tausend USD)

TABELLE 68 US-ALLIUMMISCHUNGEN IM MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 69 US-KÜRBISMISCHUNGEN IM MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 70 US-FRUCHTMISCHUNGEN IM MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 71 US-BEERENMISCHUNGEN IM MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 72 US-MARKT FÜR DREIFACHBEEREN IN GEFRORENEN OBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 73 US-ZITRUSFRUCHTMISCHUNGEN IM MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 74 US-ZITRUSFRÜCHTE IM MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 75 US-IQF-ZITRUS-SEGMENTE IM MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 76 US-MARKT FÜR ZITRUSSCHALEN IN GEFRORENEN OBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 77 US-AUFTEILUNG VON GEWÜRFELTEN ZITRUSSAFTPRODUKTEN IM MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 78 US-MARKT FÜR APFELBASIERTE MISCHUNGEN IM BEREICH GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 79 US-MISCHUNGEN AUS TROPISCHEN OBST UND GEMÜSE IM MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 80 US-STEINFRUCHTMISCHUNGEN IM MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 81 US-GRANATAPFEMISCHUNG IM MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 82 US-MISCHUNGEN AUS OBST UND GEMÜSE IM MARKT FÜR TIEFGEKÜHLTE OBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 83 US-SMOOTHIE-MISCHUNGEN IM MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 84 US-SALATMISCHUNGEN IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 85 US-FRÜHSTÜCKSSCHÜSSELMISCHUNGEN IM MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 86 US-MARKT FÜR BABYNAHRUNGSMISCHUNGEN IN DER UNTERSCHIEDLICHEN OBST- UND GEMÜSEMISCHUNG, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 87 US-SUPERFOOD-MISCHUNGEN IM MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 88 SAISONALE/FEIERTAGSMISCHUNGEN IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE IN DEN USA, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 89 US-MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN, NACH TECHNOLOGIE, 2018-2032 (TAUSEND USD)

TABELLE 90 US-MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH PRODUKTKATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 91 US-MARKT FÜR VORGEWÜRZTE UND DANN IQF GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH PRODUKTKATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 92 US-MARKT FÜR GEWÜRZMISCHUNGEN MIT KRÄUTERN IM BEREICH GEFRORENE OBST UND GEMÜSE, NACH PRODUKTKATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 93 US-GEWÜRZMISCHUNGEN IM MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN, NACH PRODUKTKATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 94: US-ASIATISCH INSPIRIERTE GEWÜRZE IN TIEFGEKÜHLTEN OBST- UND GEMÜSEMISCHUNGEN, NACH PRODUKTKATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 95 US-MISCHUNG MIT MEDITERRANEM ANTEIL AM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH PRODUKTKATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 96 US-MARKT FÜR SÜSS GLASIERTE MISCHUNGEN IM BEREICH GEFRORENES OBST UND GEMÜSE, NACH PRODUKTKATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 97 US-INDIAN STYLE MIX IM MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN, NACH PRODUKTKATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 98 US-MARKT FÜR TIEFKÜHLOBST UND -GEMÜSEMISCHUNGEN, NACH PRODUKTFORM, 2018-2032 (TAUSEND USD)

TABELLE 99 US-MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 100 US-MARKT FÜR TIEFKÜHLOBST UND -GEMÜSEMISCHUNGEN, NACH QUELLE, 2018-2032 (TAUSEND USD)

TABELLE 101 US-MARKT FÜR TIEFKÜHLOBST UND -GEMÜSEMISCHUNGEN, NACH KENNZEICHNUNG UND ZERTIFIZIERUNG, 2018-2032 (TAUSEND USD)

TABELLE 102 US-MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN, NACH VERPACKUNGSFORMAT, 2018-2032 (TAUSEND USD)

TABELLE 103 US-BEUTELMARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH VERPACKUNGSFORMAT, 2018-2032 (TAUSEND USD)

TABELLE 104 US-MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN, NACH VERPACKUNGSGRÖSSE, 2018-2032 (TAUSEND USD)

TABELLE 105 US-EINZELHANDELSVERPACKUNGSGRÖSSEN IM MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH VERPACKUNGSGRÖSSE, 2018-2032 (TAUSEND USD)

TABELLE 106 US-VERPACKUNGSGRÖSSEN FÜR GASTRONOMIE/INSTITUTIONEN IM MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH VERPACKUNGSGRÖSSE, 2018-2032 (TAUSEND USD)

TABELLE 107 US-MARKT FÜR TIEFKÜHLOBST UND -GEMÜSEMISCHUNGEN, NACH HALTBARKEIT, 2018-2032 (TAUSEND USD)

TABELLE 108 US-MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 109 US-Gastronomie (HORECA) IM MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 110 US-Gastronomiebranche im Markt für Tiefkühlobst und -gemüsemischungen, nach Anwendungsbereich, 2018-2032 (Tausend USD)

TABELLE 111 INSTITUTIONELLE KÜCHEN IN DEN USA IM MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 112 US-HERSTELLER VON NAHRUNGSERGÄNZUNGSMITTELN IM MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 113 US-MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 114 US-B2C-MARKT FÜR TIEFKÜHLOBST UND -GEMÜSEMISCHUNGEN, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 115 US-LADEN IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSEMISCHUNGEN, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 116 US-MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE (NICHT IM GESCHÄFTSBEREICH), NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 117 KANADISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 118 KANADISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TONNEN)

TABELLE 119 KANADISCHE GEMÜSEMISCHUNGEN IM MARKT FÜR TIEFKÜHLOBST UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 120 KANADISCHES WURZELGEMÜSE IM MARKT FÜR TIEFKÜHLOBST UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 121 KANADISCHER MARKT FÜR BLATTGEMÜSE IN TIEFGEKÜHLTEN OBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 122 KANADISCHE KREUZBLUMENMISCHUNGEN IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 123 KANADISCHE NACHTSCHATTENMISCHUNGEN IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 124 KANADISCHE HÜLSENFRUCHTMISCHUNGEN IM MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 125 KANADISCHE LAUWELLENMISCHUNGEN IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 126 KÜRBISMISCHUNGEN IN KANADA AUF DEM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 127 KANADISCHE FRUCHTMISCHUNGEN AUF DEM MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 128: NUR KANADISCHE BERRIES-MISCHUNGEN IM MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 129 KANADISCHER MARKT FÜR DREIFACHBEEREN IN GEFRORENEN OBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 130 KANADISCHE ZITRUSFRUCHTMISCHUNGEN IM MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 131 KANADISCHE ZITRUSFRÜCHTE IM MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 132 KANADISCHE IQF-ZITRUS-SEGMENTE IM MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 133 KANADISCHER MARKT FÜR ZITRUSSCHALEN IN GEFRORENEN OBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 134 KANADISCHER ZITRUSSAFT IN WÜRFELFORM IM MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 135 KANADISCHER MARKT FÜR APFELBASIERTE MISCHUNGEN IM BEREICH GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 136 KANADISCHE TROPISCHE OBSTMISCHUNGEN IM MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 137 KANADISCHE STEINFRUCHTMISCHUNGEN IM MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 138 KANADISCHE GRANATAPFELMISCHUNGEN IM MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 139 KANADISCHE GEMISCHTE OBST- UND GEMÜSEMISCHUNGEN IM MARKT FÜR TIEFGEKÜHLTE OBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 140 KANADISCHER MARKT FÜR SMOOTHIE-MISCHUNGEN IM BEREICH GEFRORENE OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 141 KANADISCHE SALATMISCHUNGEN AUF DEM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 142 KANADISCHE FRÜHSTÜCKSBowl-MISCHUNGEN IM MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 143 KANADISCHER MARKT FÜR BABYNAHRUNGSMISCHUNGEN IN DER UNTERSEITE TIEFGEKÜHLTEN OBST- UND GEMÜSEMISCHUNG, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 144 KANADISCHE SUPERFOOD-MISCHUNGEN IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 145 SAISONALE/FEIERTAGSMISCHUNGEN AUF DEM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE IN KANADA, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 146 KANADISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH TECHNOLOGIE, 2018-2032 (TAUSEND USD)

TABELLE 147 KANADISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH PRODUKTKATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 148 KANADA VORGEWÜRZTE UND DANN IQF GEFRIEDETES OBST UND GEMÜSE IM MARKT, NACH PRODUKTKATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 149 KANADISCHE KRÄUTER-GEWÜRZMISCHUNGEN IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH PRODUKTKATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 150 KANADISCHE GEWÜRZMISCHUNGEN IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH PRODUKTKATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 151 KANADISCHER MARKT FÜR ASIATISCH INSPIRIERTE GEWÜRZE IN TIEFGEKÜHLTEN OBST- UND GEMÜSEMISCHUNGEN, NACH PRODUKTKATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 152 KANADISCHE MEDITERRANE MISCHUNG IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH PRODUKTKATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 153 KANADISCHE SÜSS GLASIERTE MISCHUNGEN IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH PRODUKTKATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 154 KANADISCHER MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN IM INDISCHEN STIL, NACH PRODUKTKATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 155 KANADISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH PRODUKTFORM, 2018-2032 (TAUSEND USD)

TABELLE 156 KANADISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 157 KANADISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH QUELLEN, 2018-2032 (TAUSEND USD)

TABELLE 158 KANADISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH KENNZEICHNUNG UND ZERTIFIZIERUNG, 2018-2032 (TAUSEND USD)

TABELLE 159 KANADISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH VERPACKUNGSFORMAT, 2018-2032 (TAUSEND USD)

TABELLE 160 KANADISCHER MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN IN BEUTELN, NACH VERPACKUNGSFORMAT, 2018-2032 (TAUSEND USD)

TABELLE 161 KANADISCHER MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN, NACH VERPACKUNGSGRÖSSE, 2018-2032 (TAUSEND USD)

TABELLE 162 VERPACKUNGSGRÖSSEN IM KANADISCHEN EINZELHANDELSMARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN, NACH VERPACKUNGSGRÖSSE, 2018-2032 (TAUSEND USD)

TABELLE 163 VERPACKUNGSGRÖSSEN IM GASTRONOMIE- UND INSTITUTIONSMARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN IN KANADA, NACH VERPACKUNGSGRÖSSE, 2018-2032 (TAUSEND USD)

TABELLE 164 KANADISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSEMISCHUNGEN, NACH HALTBARKEIT, 2018-2032 (TAUSEND USD)

TABELLE 165 KANADISCHER MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 166 KANADISCHE GASTRONOMIE (HORECA) IM MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 167 KANADISCHE GASTRONOMIEINDUSTRIE IM MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 168 KANADISCHE INSTITUTIONSKÜCHEN IM MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 169 KANADISCHE HERSTELLER VON NAHRUNGSERGÄNZUNGSMITTELN IM MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 170 KANADISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 171 KANADA B2C IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSEMISCHUNGEN, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 172 KANADISCHE GESCHÄFTSBESTANDTEILE IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 173 KANADISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE (NICHT IM GESCHÄFTSBEREICH), NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 174 MEXIKO MARKT FÜR TIEFKÜHLOBST UND -GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 175 MEXIKO MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TONNEN)

TABELLE 176 MEXIKO GEMÜSEMISCHUNGEN IM MARKT FÜR TIEFKÜHLOBST UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 177 MEXIKO WURZELGEMÜSE IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 178 MEXIKO BLATTGEMÜSE IM MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 179 MEXIKO KREUZBLUMENMISCHUNGEN IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 180 MEXIKANISCHE NACHTSCHATTENMISCHUNGEN IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 181 MEXIKO HÜLSENFRUCHTMISCHUNGEN IM MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 182 MEXIKO LAUWEISSMISCHUNGEN IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 183 MEXIKANISCHE KÜRBISMISCHUNGEN IM MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 184 MEXIKO: FRUCHTMISCHUNGEN AUF DEM MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 185 MEXIKANISCHE BEERENMISCHUNGEN IM MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 186 MEXIKO DREIFACHBEERENMARKT IN GEFRORENEN OBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 187 MEXIKO ZITRUSFRUCHTMISCHUNGEN IM MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 188 MEXIKO ZITRUSFRÜCHTE IM MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 189 MEXIKO IQF ZITRUS-SEGMENTE IM MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 190 MEXIKO ZITRUSSCHALEN IM MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 191 MEXIKO ZITRUSFRUCHTSAFT IN WÜRFELFORM IM MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 192 MEXIKO APFELBASIERTE MISCHUNGEN IM MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 193 MEXIKO TROPISCHE OBSTMISCHUNGEN IM MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 194 MEXIKO STEINFRUCHTMISCHUNG IM MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 195 MEXIKO GRANATAPFELMISCHUNG IM MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 196 MEXIKO GEMISCHTE OBST- UND GEMÜSEMISCHUNGEN IM MARKT FÜR TIEFGEKÜHLTE OBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 197 MEXIKO SMOOTHIE-MISCHUNGEN IM MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 198 MEXIKO SALATMISCHUNGEN AUF DEM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 199 MEXIKO FRÜHSTÜCKSSCHÜSSELMISCHUNGEN IM MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 200 MEXIKO BABYNAHRUNGSMISCHUNGEN IN DER UNTERSCHIEDLICHEN OBST- UND GEMÜSEMISCHUNG, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 201 MEXIKO SUPERFOOD-MISCHUNGEN AUF DEM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 202 SAISONALE/FEIERTAGSMISCHUNGEN IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE IN MEXIKO, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 203 MEXIKO MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH TECHNOLOGIE, 2018-2032 (TAUSEND USD)

TABELLE 204 MEXIKO MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH PRODUKTKATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 205 MEXIKO VORGEWÜRZTE UND DANN IQF GEFRIEDETES OBST UND GEMÜSE IM MARKT, NACH PRODUKTKATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 206 MEXIKO: GEWÜRZTE KRÄUTERMISCHUNGEN IM MARKT FÜR GEFRORENES OBST UND GEMÜSE, NACH PRODUKTKATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 207 MEXIKO GEWÜRZMISCHUNGEN IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH PRODUKTKATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 208 MEXIKO ASIATISCH INSPIRIERTE GEWÜRZE IN TIEFGEKÜHLTEN OBST- UND GEMÜSEMISCHUNGEN, NACH PRODUKTKATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 209 MEXIKO-MEDITTERRANE MISCHUNG IM MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN, NACH PRODUKTKATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 210 MEXIKO SÜSS GLASIERTE MISCHUNGEN IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH PRODUKTKATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 211 MEXIKO-INDISCHER ART-MIX IM MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMIX, NACH PRODUKTKATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 212 MEXIKO MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH PRODUKTFORM, 2018-2032 (TAUSEND USD)

TABELLE 213 MEXIKO MARKT FÜR TIEFKÜHLOBST UND -GEMÜSEMISCHUNGEN, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 214 MEXIKO MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH QUELLEN, 2018-2032 (TAUSEND USD)

TABELLE 215 MEXIKO MARKT FÜR TIEFKÜHLOBST UND -GEMÜSEMISCHUNGEN, NACH KENNZEICHNUNG UND ZERTIFIZIERUNG, 2018-2032 (TAUSEND USD)

TABELLE 216 MEXIKO MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH VERPACKUNGSFORMAT, 2018-2032 (TAUSEND USD)

TABELLE 217 MEXIKO BEUTEL IM MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH VERPACKUNGSFORMAT, 2018-2032 (TAUSEND USD)

TABELLE 218 MEXIKO MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH VERPACKUNGSGRÖSSE, 2018-2032 (TAUSEND USD)

TABELLE 219 MEXIKO EINZELHANDELSVERPACKUNGSGRÖSSEN IM MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH VERPACKUNGSGRÖSSE, 2018-2032 (TAUSEND USD)

TABELLE 220 MEXIKO: VERPACKUNGSGRÖSSEN IM MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN IM GASTRONOMIEBEREICH/INSTITUTION, NACH VERPACKUNGSGRÖSSE, 2018-2032 (TAUSEND USD)

TABELLE 221 MEXIKO MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH HALTBARKEIT, 2018-2032 (TAUSEND USD)

TABELLE 222 MEXIKO MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 223 MEXIKO GASTRONOMIE (HORECA) IM MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 224 MEXIKO GASTRONOMIEINDUSTRIE IM MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 225 MEXIKO: INSTITUTIONELLE KÜCHEN IM MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 226 MEXIKO HERSTELLER VON NAHRUNGSERGÄNZUNGSMITTELN IM MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 227 MEXIKO MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 228 MEXIKO B2C IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSEMISCHUNGEN, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 229 MEXIKO-GESCHÄFTE IM MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 230 MEXIKO: MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE (NICHT-LADENBASIERT), NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1 NORDAMERIKANISCHER MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN: SEGMENTIERUNG

ABBILDUNG 2 NORDAMERIKANISCHER MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN: DATENTRIANGULATION

ABBILDUNG 3 NORDAMERIKANISCHER MARKT FÜR TIEFGEKÜHLTE OBST- UND GEMÜSEMISCHUNGEN: DROC-ANALYSE

ABBILDUNG 4 MARKT FÜR TIEFGEKÜHLTE OBST- UND GEMÜSEMISCHUNGEN IN NORDAMERIKA: VERGLEICH ZUM WELTMARKT

ABBILDUNG 5 NORDAMERIKANISCHER MARKT FÜR TIEFGEKÜHLTE OBST- UND GEMÜSEMISCHUNGEN: UNTERNEHMENSANALYSE

ABBILDUNG 6 NORDAMERIKANISCHER MARKT FÜR TIEFGEKÜHLTE OBST- UND GEMÜSEMISCHUNGEN: MULTIVARIATE MODELLIERUNG

ABBILDUNG 7 NORDAMERIKANISCHER MARKT FÜR TIEFGEKÜHLTE OBST- UND GEMÜSEMISCHUNGEN: INTERVIEW-DEMOGRAFIE

ABBILDUNG 8 NORDAMERIKANISCHER MARKT FÜR TIEFKÜHLOBST UND -GEMÜSE: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9 NORDAMERIKANISCHER MARKT FÜR TIEFGEKÜHLTE OBST- UND GEMÜSEMISCHUNGEN: ANTEILSANALYSE DER ANBIETER

ABBILDUNG 10 NORDAMERIKANISCHER MARKT FÜR TIEFGEKÜHLTE OBST- UND GEMÜSEMISCHUNGEN: MARKTANWENDUNGSÜBERSICHT

ABBILDUNG 11 NORDAMERIKANISCHER MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN: SEGMENTIERUNG

ABBILDUNG 12 NORDAMERIKANISCHER MARKT FÜR TIEFGEKÜHLTE OBST- UND GEMÜSEMISCHUNGEN: ZUSAMMENFASSUNG

ABBILDUNG 13 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 14: ZWEI SEGMENTE DES NORDAMERIKANISCHEN MARKTS FÜR TIEFGEKÜHLTE OBST- UND GEMÜSEMISCHUNGEN, NACH ART

ABBILDUNG 15: EIN STEIGENDES GESUNDHEITSBEWUSSTSEIN STÄRKT DIE NACHFRAGE NACH NÄHRSTOFFREICHEN OPTIONEN UND WIRD ERWARTET, DASS DER MARKT FÜR TIEFGEKÜHLTES OBST UND GEMÜSE IN NORDAMERIKA IM PROGNOSEZEITRAUM (2025-2032) ANTREIBEN WIRD.

ABBILDUNG 16: DAS SEGMENT DER GEMÜSEMISCHUNGEN WIRD VORAUSSICHTLICH 2025 UND 2032 DEN GRÖSSTEN ANTEIL AM NORDAMERIKANISCHEN MARKT FÜR GEFRORENES OBST UND GEMÜSEMISCHUNGEN AUSMACHEN.

ABBILDUNG 17 PESTEL-ANALYSE

ABBILDUNG 18 PORTERS FÜNF-KRÄFTE-ANALYSE

ABBILDUNG 19 IMPORT-EXPORT-SZENARIO (TAUSEND USD)

ABBILDUNG 20 NORDAMERIKANISCHER MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN, 2018-2032, DURCHSCHNITTLICHER VERKAUFSPREIS (USD/TONNEN)

ABBILDUNG 21 WERTSCHÖPFUNGSKETTE DES NORDAMERIKANISCHEN MARKTS FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN

ABBILDUNG 22 AUSWAHLKRITERIEN FÜR ANBIETER

ABBILDUNG 23 PRODUKTIONS-KONSUMSANALYSE

ABBILDUNG 24: TREIBER, HEMMUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES MARKTS FÜR ALKOHOLFREIE GETRÄNKE

ABBILDUNG 25 NORDAMERIKANISCHER MARKT FÜR TIEFGEKÜHLTE OBST- UND GEMÜSEMISCHUNGEN: NACH ART, 2024

ABBILDUNG 26 NORDAMERIKANISCHER MARKT FÜR TIEFGEKÜHLTE OBST- UND GEMÜSEMISCHUNGEN: NACH PRODUKTART, 2024

ABBILDUNG 27 NORDAMERIKANISCHER MARKT FÜR TIEFKÜHLOBST- UND GEMÜSEMISCHUNGEN: NACH PRODUKTKATEGORIE, 2024

ABBILDUNG 28 NORDAMERIKANISCHER MARKT FÜR TIEFGEKÜHLTE OBST- UND GEMÜSEMISCHUNGEN: NACH FORM, 2024

ABBILDUNG 29 NORDAMERIKANISCHER MARKT FÜR TIEFGEKÜHLTE OBST- UND GEMÜSEMISCHUNGEN: NACH KATEGORIE, 2024

ABBILDUNG 30 NORDAMERIKANISCHER MARKT FÜR TIEFGEKÜHLTE OBST- UND GEMÜSEMISCHUNGEN: NACH QUELLE, 2024

ABBILDUNG 31 NORDAMERIKANISCHER MARKT FÜR TIEFGEKÜHLTE OBST- UND GEMÜSEMISCHUNGEN: NACH KENNZEICHNUNG UND ZERTIFIZIERUNG, 2024

ABBILDUNG 32 NORDAMERIKANISCHER MARKT FÜR TIEFGEKÜHLTE OBST- UND GEMÜSEMISCHUNGEN: NACH VERPACKUNGSFORMAT, 2024

ABBILDUNG 33 NORDAMERIKANISCHER MARKT FÜR TIEFGEKÜHLTE OBST- UND GEMÜSEMISCHUNGEN: NACH VERPACKUNGSGRÖSSE, 2024

ABBILDUNG 34 NORDAMERIKANISCHER MARKT FÜR TIEFGEKÜHLTE OBST- UND GEMÜSEMISCHUNGEN: NACH HALTBARKEIT, 2024

ABBILDUNG 35 NORDAMERIKANISCHER MARKT FÜR GEFRORENE OBST- UND GEMÜSEMISCHUNGEN: NACH ANWENDUNG, 2024

ABBILDUNG 36 NORDAMERIKANISCHER MARKT FÜR TIEFGEKÜHLTE OBST- UND GEMÜSEMISCHUNGEN: NACH VERTRIEB CHJANNEL, 2024

ABBILDUNG 37 NORDAMERIKANISCHER MARKT FÜR TIEFGEKÜHLTE OBST- UND GEMÜSEMISCHUNGEN, MOMENTAUFNAHMEN

ABBILDUNG 38 NORDAMERIKANISCHER MARKT FÜR TIEFGEKÜHLTE OBST- UND GEMÜSEMISCHUNGEN: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich