Switzerland Foot and Ankle Devices Market, By Product (Orthopedic Implants and Devices, Prostheses, Bracing and Support Devices, Osteotomy Wedge, Staple System and Others), Application (Trauma and Hairline Fractures, Osteoarthritis, Rheumatoid Arthritis, Diabetic Foot Diseases, Ligament Injuries, Neurological Disorders, Hammertoe, Osteoporosis and Other Applications), Surgery (Metatarsal Foot Surgery, Bunions Foot Surgery, Hammertoe Foot Surgery, Plantar Fasciitis Foot Surgery, Ankle Arthritis Surgeries, Achilles Tendon Disorders, Morton’s Neuroma Foot Surgery, Tibialis Posterior Dysfunction Foot Surgery and Other Surgeries), Type (Passive Devices and Powered Devices), Age (Pediatric, Adult, Geriatric), End User (Hospitals, Ambulatory Surgery Centers, Orthopedic Clinics, Trauma Centers, Rehabilitation Centers and Others) Distribution Channel (Direct Sales, Third Party Distributor and Online Sales) Industry Trends & Forecast to 2029.

Switzerland Foot and Ankle Devices Market Analysis and Insights

The foot and ankle devices are used to treat and heal various foot and ankle fractures due to conditions such as trauma and hairline fractures, osteoarthritis, rheumatoid arthritis, diabetic foot diseases, ligament injuries, neurological disorders, hammertoe, and osteoporosis. The foot and ankle devices cure. An orthotic (foot and ankle orthoses) is a device that can be placed in the shoes' sole to correct any abnormality in the feet and ankles. Foot orthotics lessen the foot pain caused by medical conditions such as arthritis, bunions, plantar fasciitis, flat feet, and diabetes. These foot devices can offset stress levels as pressure is exerted on them, allowing feet to function properly.

The advantages offered by the foot and ankle devices are superior comfort, improvement in balance and gait, aids in absorbance of shock, redirect pressure away from painful areas in the foot and ankle and improved athletic performance, and lowered the risk of injury.

Switzerland foot and ankle devices is supportive and aims to reduce the severity of the symptoms. Data Bridge Market Research analyses that the Switzerland foot and ankle devices market will grow at a CAGR of 4.8% during the forecast period of 2022 to 2029.

|

Report Metric |

Details |

|

Forecast Period |

2022 to 2029 |

|

Base Year |

2021 |

|

Historic Years |

2020 (Customizable to 2019 - 2014) |

|

Quantitative Units |

Revenue in USD Million, Pricing in USD |

|

Segments Covered |

Nach Produkt (Orthopädische Implantate und Geräte, Prothesen, Schienen und Stützgeräte, Osteotomiekeile, Klammersysteme und andere), Anwendung (Trauma und Haarrisse, Osteoarthritis, rheumatoide Arthritis, diabetische Fußerkrankungen, Bänderverletzungen, neurologische Erkrankungen, Hammerzehen, Osteoporose und andere Anwendungen), Chirurgie (Mittelfußoperationen, Ballenzehenoperationen, Hammerzehenoperationen, Plantarfasziitisoperationen, Knöchelarthritisoperationen, Achillessehnenerkrankungen, Morton-Neuromoperationen, Tibialis-posterior-Dysfunktionsoperationen und andere Operationen), Typ (Passive Geräte und angetriebene Geräte), Alter (Kinder, Erwachsene, Geriatrie), Endbenutzer (Krankenhäuser, ambulante Operationszentren, orthopädische Kliniken, Traumazentren, Rehabilitationszentren und andere), Vertriebskanal (Direktverkauf, Drittanbieter-Distributor und Online-Verkauf) |

|

Abgedecktes Land |

Schweiz |

|

Abgedeckte Marktteilnehmer |

Smith+Nephew (Großbritannien), Össur (Island), OTTOBOCK (Deutschland), Globus Medical (USA), Medartis AG (Basel), DePuy Synthes (eine Tochtergesellschaft von Johnson & Johnson Private Limited) (USA), GROUP FH ORTHO (Frankreich), Stryker (USA), Zimmer Biomet (USA), Arthrex, Inc. (USA) und DJO, LLC (USA) unter anderem. |

Marktdynamik für Fuß- und Knöchelgeräte in der Schweiz

Treiber

- Anstieg der Prävalenz und Inzidenz chronischer Fuß- und Knöchelerkrankungen

Orthopädische Erkrankungen nehmen weltweit weiter zu. Erkrankungen wie Arthritis, Knochensporne, Ballenzehen und Plattfüße nehmen von Tag zu Tag zu. Verstauchungen und Frakturen sind die häufigsten Knöchelverletzungen. In der Schweiz sind Fuß- und Knöchelerkrankungen weit verbreitet und ihre Häufigkeit hat ebenfalls zugenommen. Bevölkerungswachstum, Fettleibigkeit und eine zunehmende Teilnahme an sportlichen Aktivitäten sind die Hauptursachen für das Auftreten von Fuß- und Knöchelerkrankungen in der Schweiz. Knöchelfrakturen kommen bei Männern (53 %) etwas häufiger vor als bei Frauen (47 %). Daher sind sie ein wichtiger Treiber, der zu einer Ausweitung der Wachstumsrate des Marktes führen wird.

Zum Beispiel,

Laut dem Bericht des National Center of Biotechnology Information (NCBI) leiden in der Schweiz mehr als 2,2 Millionen Menschen an Erkrankungen des Bewegungsapparats, wobei Arthritis die häufigste ist. Etwa 6.000 Kinder unter 16 Jahren leiden an rheumatischer Arthritis.

- Der Anstieg der Produkteinführungen

Ein weiterer wichtiger Faktor, der die Wachstumsrate der Schweizer Fuß- und Knöchelgeräte beeinflusst, sind Produkteinführungen, wie die Einführung neuer Fuß- und Knöchelorthesen (orthopädische Implantate und Geräte, interne Sehnenfixierungssysteme, Kompressionsschrauben, Allografts), die das Wachstum der Branchen verbessern und den Verkauf und Vertrieb von Fuß- und Knöchelgeräten steigern sollen. Die Produkteinführung wird neue Partnerschaften und Geschäftskooperationen hervorbringen.

- Das Wachstum der technologischen Entwicklungen im Bereich der Fuß- und Knöchelgeräte

Im Bereich der Fuß- und Knöchelgeräte wurden technologische Fortschritte erzielt. Jüngste technologische Fortschritte haben medizinische Fortschritte gefördert, insbesondere in den Bereichen Orthesen und Prothetik. Die Zusammenarbeit mit verschiedenen Marktteilnehmern und die jüngsten technologischen Ansätze haben gezeigt, wie sich die neuartige Technologie auf klinische Managementvorgänge auswirkt, beispielsweise durch die Verringerung chronischer Schmerzen, einen besseren Gang und eine verbesserte Körperhaltung. Dies wird das Wachstum des Schweizer Marktes für Fuß- und Knöchelgeräte weiter fördern.

Darüber hinaus sind Fortschritte in der Medizintechnik, zunehmende Initiativen öffentlicher und privater Organisationen zur Sensibilisierung und wachsende staatliche Förderung Faktoren, die den Markt erweitern werden. Andere Faktoren wie die steigende Nachfrage nach wirksamen Therapien und das steigende Bewusstsein für die rechtzeitige Diagnose werden sich positiv auf die Wachstumsrate des Schweizer Marktes für Fuß- und Knöchelgeräte auswirken. Darüber hinaus werden ein hohes verfügbares Einkommen, eine steigende Zahl von Anfallsfällen und ein veränderter Lebensstil zu einer Expansion des Schweizer Marktes für Fuß- und Knöchelgeräte führen.

Gelegenheiten

- Die Gesundheitsausgaben umfassen alle Gesundheitsdienste, Testgeräte, Familienplanungsaktivitäten und Notfallhilfe für die Gesundheit, nicht jedoch Trinkwasser und sanitäre Einrichtungen. Die Faktoren, die die Gesundheitsausgaben eines Landes bestimmen, sind das Einkommen (BIP pro Kopf), der technische Fortschritt und die Variation der medizinischen Praxis sowie die Eigenschaften des Gesundheitssystems. Der Anstieg der Gesundheitsausgaben in der Schweiz dürfte die Investitionen der in der Schweiz ansässigen Marktakteure in die Entwicklung von Fuss- und Knöchelgeräten erhöhen, das Humankapital stärken und die Produktivität verbessern sowie die Behandlung von Fuss- und Knöchelerkrankungen durch den Aufbau von Rehabilitations-, Orthopädie- und Traumazentren sowie die Verbesserung der Leistungsabdeckung und des finanziellen Schutzes finanzieren. Die privaten Haushalte in der Schweiz leisten mit rund 64 % den grössten Beitrag zur Finanzierung des Schweizer Gesundheitssystems.

Darüber hinaus werden die Zunahme der Forschungs- und Entwicklungsaktivitäten sowie die steigenden Investitionen staatlicher und privater Organisationen neue Möglichkeiten für das Marktwachstum schaffen.

Darüber hinaus wird die Einführung wirksamer Therapien und fortlaufender klinischer Studien dem Schweizer Markt für Fuß- und Knöchelgeräte im Prognosezeitraum 2022–2029 gewinnbringende Chancen bieten. Darüber hinaus wird der hohe ungedeckte Bedarf an aktuellen und sich entwickelnden Gesundheitstechnologien die Wachstumsrate des Schweizer Marktes für Fuß- und Knöchelgeräte in Zukunft steigern.

Einschränkungen/Herausforderungen

Die hohen Kosten, die mit der fehlenden Infrastruktur in Ländern mit niedrigem Einkommen verbunden sind, werden jedoch das Wachstum des Schweizer Marktes für Fuß- und Knöchelgeräte behindern. Darüber hinaus werden die mit der Verwendung der Orthesen verbundenen Risiken das Wachstum des Schweizer Marktes für Fuß- und Knöchelgeräte behindern. Der Mangel an Heilmitteln für diese neurologische Erkrankung und das geringere Bewusstsein für genetische und seltene Krankheiten werden den Markt im oben genannten Prognosezeitraum weiter vor Herausforderungen stellen.

Der Schweizer Marktbericht für Fuß- und Knöchelgeräte enthält Einzelheiten zu neuen Entwicklungen, Handelsvorschriften, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, Auswirkungen inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neue Einnahmequellen, Änderungen der Marktvorschriften, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und -dominanz, Produktzulassungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um weitere Informationen zum Schweizer Markt für Fuß- und Knöchelgeräte zu erhalten, wenden Sie sich an Data Bridge Market Research, um ein Analyst Briefing zu erhalten. Unser Team hilft Ihnen dabei, eine fundierte Marktentscheidung zu treffen, um Marktwachstum zu erzielen.

Patientenepidemiologische Analyse

Die Schweizer Fuß- und Knöchelverletzung ist eine chronische Fußerkrankung, die relativ selten ist und deren Häufigkeit unbekannt ist. Die Studie der American Academy and Orthopedic Surgeons ergab, dass 25 % der Sportverletzungen mit Fuß und Knöchel zusammenhängen, insbesondere bei Sportarten, bei denen gesprungen und gelaufen werden muss, wie Football, Baseball, Fußball, Laufen und Hockey.

Der Schweizer Markt für Fuß- und Knöchelgeräte bietet Ihnen auch eine detaillierte Marktanalyse für Patientenanalyse, Prognose und Behandlung. Prävalenz, Inzidenz, Mortalität und Adhärenzraten sind einige der im Bericht verfügbaren Datenvariablen. Direkte oder indirekte Auswirkungsanalysen der Epidemiologie auf das Marktwachstum werden analysiert, um ein robusteres und kohortenbasiertes multivariates statistisches Modell zur Prognose des Marktes in der Wachstumsphase zu erstellen.

Auswirkungen von COVID-19 auf den Schweizer Markt für Fuß- und Knöchelgeräte

COVID-19 hat sich negativ auf den Markt ausgewirkt. Lockdowns und Isolation während einer Pandemie erschweren die Diagnose, das Management und die Behandlung. Der fehlende Zugang zu Gesundheitseinrichtungen für die routinemäßige Verabreichung und Medikamentengabe wird den Markt weiter beeinträchtigen. Soziale Isolation erhöht Stress, Verzweiflung und soziale Unterstützung, was alles zu einer Verringerung der Einhaltung der Antiepileptika-Medikamente während der Pandemie führen kann. Die strategische Initiative der Marktteilnehmer wird voraussichtlich die Marktgröße vergrößern.

Jüngste Entwicklung

- Im Mai 2021 gab Stryker die Übernahme von Wright Medical bekannt, um sein neues, kombiniertes Fuß- und Knöchelportfolio mit den Produkten von Wright Medical vorzustellen. Diese Übernahme half dem Unternehmen, sein Produktportfolio zu erweitern und weltweit neue Fuß- und Knöchelprodukte einzuführen.

Marktumfang für Fuß- und Knöchelgeräte in der Schweiz

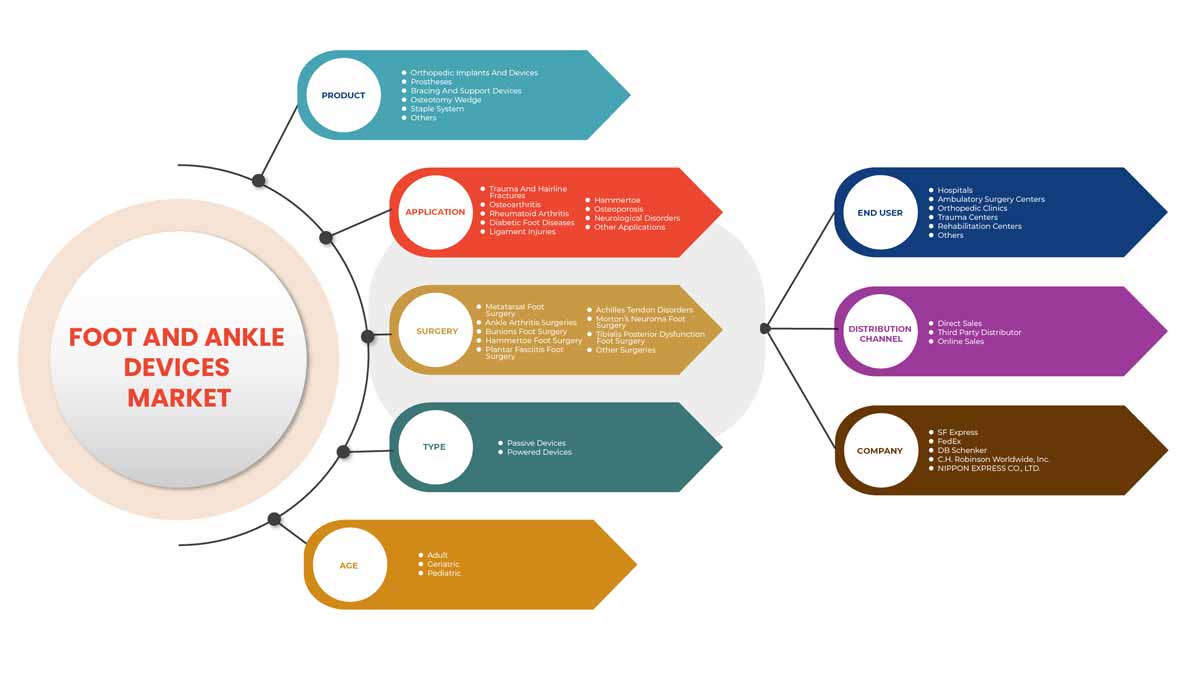

Der Schweizer Markt für Fuß- und Knöchelgeräte ist nach Produkt, Anwendung, Operation, Typ, Alter, Endbenutzer und Vertriebskanal segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Produkt

- Orthopädische Implantate und Geräte

- Prothesen

- Stütz- und Abstützvorrichtungen

- Osteotomie-Keil

- Heftsystem

- Sonstiges

Auf der Grundlage des Produkts werden die orthopädischen Implantate und Geräte in orthopädische Implantate und Geräte, Prothesen, Stütz- und Stützgeräte, Osteotomiekeile, Klammersysteme und Sonstiges unterteilt.

Anwendung

- Trauma und Haarrisse

- Arthrose

- Rheumatoide Arthritis

- Diabetische Fußkrankheiten

- Bänderverletzungen

- Hammerzehe

- Osteoporose

- Neurologische Störungen

- Andere Anwendungen

Auf der Grundlage der Anwendung ist der Schweizer Markt für Fuß- und Knöchelgeräte in Traumata und Haarrisse, Osteoarthritis, rheumatoide Arthritis, diabetische Fußkrankheiten, Bänderverletzungen, neurologische Störungen, Hammerzehen , Osteoporose und andere Anwendungen segmentiert.

Operation

- Mittelfußchirurgie

- Operationen bei Knöchelarthritis

- Ballenzehen-Fußoperation

- Hammerzehen-Fußoperation

- Plantarfasziitis-Fußchirurgie

- Erkrankungen der Achillessehne

- Morton-Neurom-Fußchirurgie

- Tibialis-posterior-Dysfunktion – Fußchirurgie

- Andere Operationen

Auf der Grundlage der Operation ist der Schweizer Markt für Fuß- und Knöchelgeräte segmentiert in die Operationen bei Mittelfußknochen, Ballenzehen, Hammerzehen, Plantarfasziitis, Knöchelarthritis, Achillessehnenerkrankungen, Morton-Neurom, Tibialis-posterior-Dysfunktion und andere Operationen.

Typ

- Passive Geräte

- Angetriebene Geräte

Auf der Grundlage des Typs ist der Schweizer Markt für Fuß- und Knöchelgeräte in passive Geräte und angetriebene Geräte unterteilt

Alter

- Erwachsene

- Geriatrie

- Pädiatrie

Auf Grundlage des Alters ist der Schweizer Markt für Fuß- und Knöchelgeräte in die Segmente Kinder, Erwachsene und Geriatrie unterteilt.

Endbenutzer

- Krankenhäuser

- Ambulante Chirurgiezentren

- Orthopädische Kliniken

- Traumazentren

- Rehabilitationszentren

- Sonstiges

Auf der Grundlage des Endverbrauchers ist der Schweizer Markt für Fuß- und Knöchelgeräte in Krankenhäuser, ambulante Operationszentren, orthopädische Kliniken, Traumazentren, Rehabilitationszentren und andere unterteilt.

Vertriebskanal

- Direktvertrieb

- Drittanbieter-Distributor

- Online-Verkäufe

Auf der Grundlage der Vertriebskanäle ist der Schweizer Markt für Fuß- und Knöchelgeräte in Direktvertrieb, Drittanbieter-Vertrieb und Online-Vertrieb segmentiert.

Schweiz Fuß- und Knöchelgeräte Markt – Länderanalyse/Einblicke

Der Schweizer Markt für Fuß- und Knöchelgeräte wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Produkt, Anwendung, Operation, Typ, Alter, Endbenutzer und Vertriebskanal wie oben angegeben bereitgestellt.

Das im Schweizer Marktbericht zu Fuß- und Knöchelgeräten abgedeckte Land ist die Schweiz.

Der Länderabschnitt des Berichts enthält auch Angaben zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Regulierungen auf dem Inlandsmarkt, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie Neuverkäufe, Ersatzverkäufe, Länderdemografie, Krankheitsepidemiologie und Import-/Exportzölle sind einige der wichtigsten Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen der Vertriebskanäle werden bei der Bereitstellung einer Prognoseanalyse der Länderdaten berücksichtigt.

Wettbewerbsumfeld und Analyse der Marktanteile von Fuß- und Knöchelgeräten in der Schweiz

Die Wettbewerbslandschaft des Schweizer Marktes für Fuß- und Knöchelgeräte liefert Details nach Wettbewerbern. Die enthaltenen Details sind Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den Schweizer Markt für Fuß- und Knöchelgeräte.

Zu den wichtigsten Akteuren auf dem Schweizer Markt für Fuß- und Knöchelgeräte zählen unter anderem Smith+Nephew, Össur, OTTOBOCK, Globus Medical, Medartis AG, DePuy Synthes (eine Tochtergesellschaft von Johnson & Johnson Services, Inc), GROUP FH ORTHO, Stryker, Zimmer Biomet., Arthrex, Inc., DJO, LLC und acumed.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den Schweizer Markt für Fuß- und Sprunggelenksgeräte

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGGERÄTE: SEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRODUKTSEGMENT-LEBENSLINIENKURVE

2.8 DBMR-Marktpositionsraster

2.9 Markt-Endbenutzer-Abdeckungsraster

2.1 SEKUNDÄRQUELLEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGKNOCHENGERÄTE (2020-2029), ANZAHL DER OPERATIONEN (IN TAUSENDEN)

4.2 PESTEL

4.3 PORTERS FÜNF KRÄFTE

5 ZUSAMMENFASSUNG (SCHWEIZ)

5.1 ÜBERBLICK

6 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGGERÄTE: VORSCHRIFTEN

7 MARKTÜBERSICHT

7.1 TREIBER

7.1.1 Anstieg der Inzidenz orthopädischer Erkrankungen sowie Fuß- und Sprunggelenkserkrankungen

7.1.2 Anstieg der Verkehrsunfälle und der Sportaktivitäten

7.1.3 WACHSENDES BEWUSSTSEIN IN ÖFFENTLICHEN UND PRIVATEN EINRICHTUNGEN IM ZUSAMMENHANG MIT DER BEHANDLUNG UND POSTOPERATIVEN PFLEGE

7.1.4 Anstieg der Produkteinführungen

7.1.5 TECHNOLOGISCHER FORTSCHRITT BEI FUSS- UND SPRUNGKNOCHENPROGRAMMEN

7.2 EINSCHRÄNKUNGEN

7.2.1 Kostenanstieg bei Fuß- und Sprunggelenksprothesen

7.2.2 PROBLEME BEI DER VERWENDUNG VON FUSS- UND KNÖCHELPROGRAMMEN

7.2.3 Anstieg der Produktrückrufe

7.2.4 Zunahme der Bedenken hinsichtlich der Metallempfindlichkeit bei Patienten mit Fuß- und Sprunggelenksprothesen

7.3 CHANCEN

7.3.1 STRATEGISCHE INITIATIVEN DER MARKTPLATZIERER

7.3.2 Anstieg der Gesundheitsausgaben

7.3.3 Einsatz bioresorbierbarer und 3D-gedruckter Implantate

7.4 HERAUSFORDERUNGEN

7.4.1 MANGEL AN FACHKRÄFTEN

7.4.2 STRENGE VORSCHRIFTEN

8 SCHWEIZER MARKT FÜR FUSS- UND KNÖCHELPROTHESEN, NACH PRODUKT

8.1 ÜBERSICHT

8.2 ORTHOPÄDISCHE IMPLANTATE UND VORRICHTUNGEN

8.2.1 FIXIERUNGSVORRICHTUNGEN

8.2.1.1 INTERNE FIXATIONSVORRICHTUNGEN

8.2.1.1.1 Platten

8.2.1.1.1.1 MEDIALE DISTALE TIBIAPLATTEN

8.2.1.1.1.2 ANTEROLATERALE DISTALE TIBIAPLATTEN

8.2.1.1.1.3 T- und L-Platten der distalen Tibia

8.2.1.1.1.4 Laterale distale Fibulaplatten

8.2.1.1.1.5 SONSTIGES

8.2.1.1.2 SCHRAUBEN

8.2.1.1.2.1 NACH TYP

8.2.1.1.2.1.1 Durchbohrte Schraube

8.2.1.1.2.1.2 KOPFLOSE KOMPRESSIONSSCHRAUBE

8.2.1.1.2.1.3 VORDERFUSS-KOMPRESSIONSSCHRAUBEN MIT KOPF

8.2.1.1.2.1.4 Abbrechschrauben

8.2.1.1.2.1.5 SONSTIGES

8.2.1.1.2.2 NACH MATERIAL

8.2.1.1.2.2.1 EDELSTAHL

8.2.1.1.2.2.2 TITAN

8.2.1.1.2.2.3 SONSTIGES

8.2.1.1.3 FUSIONSNÄGEL

8.2.1.1.3.1 MIT INNERER KOMPRESSION

8.2.1.1.3.2 OHNE INNERE KOMPRESSION

8.2.1.1.3.3 KABEL & STIFTE

8.2.1.1.3.4 SONSTIGES

8.2.1.2 EXTERNE FIXATIONSVORRICHTUNGEN

8.2.1.2.1 RING-KNÖCHELFIXATOREN

8.2.1.2.2 UNILATERALE FIXATOREN

8.2.1.2.3 HYBRIDFIXATOREN

8.2.1.2.4 Kreisförmige Fixateure

8.2.2 GELENKIMPLANTATE

8.2.2.1 Sprunggelenkimplantate (Sprunggelenkersatz)

8.2.2.2 PHALANGEALIMPLANTATE

8.2.2.3 Subtalargelenk-Implantate (Subtalargelenk-Rekonstruktionsgeräte)

8.2.2.4 SONSTIGES

8.2.3 Weichteil-Orthopädische Geräte

8.2.3.1 Geräte zur Stärkung des Bewegungsapparates

8.2.3.2 Künstliche Sehnen und Bänder

8.2.3.3 HOCHFESTE NÄHTE

8.2.3.4 SONSTIGES

8.3 PROTHESEN

8.3.1 Feste Knöchelpolster-Fersenprothesen

8.3.2 ELASTISCHER (FLEXIBLER) KIELFUSS

8.3.3 EINACHSIGE PROTHESEN

8.3.4 Multiaxiale Prothesen

8.3.5 DYNAMISCHE REAKTION/ ENERGIESPEICHERPROTHESEN

8.3.6 MIKROPROZESSORGESTEUERTE PROTHESEN

8.4 VERSTÄRKUNGS- UND STÜTZVORRICHTUNGEN

8.4.1 Weiche Schienen und Stützvorrichtungen

8.4.2 HARTE SCHIENEN UND STÜTZGERÄTE

8.4.3 Gelenkstreben und Stützvorrichtungen

8.4.4 Dynamische Knöchel-Fuß-Orthese

8.4.5 SONSTIGES

8.5 OSTEOTOMIEKEIL

8.5.1 ALLOGRAFTER KNOCHEN

8.5.2 Keilsystem

8.5.3 SONSTIGES

8.6 Klammersystem

8.7 SONSTIGES

9 SCHWEIZER MARKT FÜR FUSS- UND KNÖCHELPROTHESEN, NACH ANWENDUNG

9.1 ÜBERSICHT

9.2 Trauma und Haarrisse

9.3 ARTHROSE

9.4 RHEUMATOIDE ARTHRITIS

9.5 DIABETISCHE FUSSKRANKHEITEN

9.6 BÄNDERVERLETZUNGEN

9.7 Hammerzehe

9.8 OSTEOPOROSE

9.9 NEUROLOGISCHE ERKRANKUNGEN

9.1 ANDERE ANWENDUNGEN

10 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGGERÄTE, NACH CHIRURGIE

10.1 ÜBERSICHT

10.2 Mittelfußchirurgie

10.3 Operationen bei Sprunggelenksarthrose

10.4 Ballenzehen-Fußoperation

10.5 Hammerzehen-Fußoperation

10.6 Plantarfasziitis-Fußchirurgie

10.7 Erkrankungen der Achillessehne

10.8 Morton-Neurom-Fußchirurgie

10.9 Fußchirurgie bei Musculus tibialis posterior-Dysfunktion

10.1 ANDERE CHIRURGISCHE EINGRIFFE

11 SCHWEIZER MARKT FÜR FUSS- UND KNÖCHELPROTHESEN, NACH TYP

11.1 ÜBERSICHT

11.2 PASSIVE GERÄTE

11.3 STROMVERSORGTE GERÄTE

12 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGGERÄTE, NACH ALTER

12.1 ÜBERSICHT

12.2 ERWACHSENE

12.3 GERIATRIE

12.4 PÄDIATRIE

13 SCHWEIZER MARKT FÜR FUSS- UND KNÖCHELPROGRAMME, NACH ENDVERBRAUCHER

13.1 ÜBERSICHT

13.2 KRANKENHÄUSER

13.3 AMBULANTE CHIRURGIEZENTREN

13.4 ORTHOPÄDISCHE KLINIKEN

13.5 Traumazentren

13.6 REHABILITATIONSZENTREN

13.7 SONSTIGES

14 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGGERÄTE, NACH VERTRIEBSKANAL

14.1 ÜBERSICHT

14.2 DIREKTVERKAUF

14.3 DRITTANBIETER

14.4 ONLINE-VERKÄUFE

15 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGGERÄTE: UNTERNEHMENSLANDSCHAFT

15.1 UNTERNEHMENSAKTIENANALYSE: SCHWEIZ

16 SWOT-ANALYSE

17 FIRMENPROFIL

17.1 DEPUY SYNTHES (EINE TOCHTERGESELLSCHAFT VON JOHNSON & JOHNSON SERVICES, INC)

17.1.1 UNTERNEHMENSÜBERSICHT

17.1.2 Umsatzanalyse

17.1.3 PRODUKTPORTFOLIO

17.1.4 JÜNGSTE ENTWICKLUNG

17.1.4.1 Erfassung

17.2 STRYKER

17.2.1 UNTERNEHMENSÜBERSICHT

17.2.2 Umsatzanalyse

17.2.3 PRODUKTPORTFOLIO

17.2.4 JÜNGSTE ENTWICKLUNGEN

17.2.4.1 Erfassung

17.3 ARTHREX, INC.

17.3.1 UNTERNEHMENSÜBERSICHT

17.3.2 PRODUKTPORTFOLIO

17.3.3 JÜNGSTE ENTWICKLUNG

17.4 MEDARTIS AG

17.4.1 UNTERNEHMENSÜBERSICHT

17.4.2 Umsatzanalyse

17.4.3 PRODUKTPORTFOLIO

17.4.4 JÜNGSTE ENTWICKLUNG

17.4.4.1 Erfassung

17.5 ZIMMER BIOMET

17.5.1 UNTERNEHMENSÜBERSICHT

17.5.2 Umsatzanalyse

17.5.3 PRODUKTPORTFOLIO

17.5.4 JÜNGSTE ENTWICKLUNG

17.5.4.1 Erfassung

17.6 ÖSSUR

17.6.1 UNTERNEHMENSÜBERSICHT

17.6.2 Umsatzanalyse

17.6.3 PRODUKTPORTFOLIO

17.6.4 JÜNGSTE ENTWICKLUNGEN

17.6.4.1 PRODUKTEINFÜHRUNG

17.7 DJO, LLC

17.7.1 UNTERNEHMENSÜBERSICHT

17.7.2 1.7.2 PRODUKTPORTFOLIO

17.7.3 JÜNGSTE ENTWICKLUNGEN

17.7.3.1 Erfassung

17.8 SMITH & NEPHEW

17.8.1 UNTERNEHMENSÜBERSICHT

17.8.2 Umsatzanalyse

17.8.3 PRODUKTPORTFOLIO

17.8.4 JÜNGSTE ENTWICKLUNGEN

17.9 OTTOBOCK

17.9.1 UNTERNEHMENSÜBERSICHT

17.9.2 PRODUKTPORTFOLIO

17.9.3 JÜNGSTE ENTWICKLUNG

17.9.3.1 PARTNERSCHAFT

17.1 ACUMED

17.10.1 UNTERNEHMENSÜBERSICHT

17.10.2 PRODUKTPORTFOLIO

17.10.3 JÜNGSTE ENTWICKLUNG

17.11 GRUPPE FH ORTHO

17.11.1 UNTERNEHMENSÜBERSICHT

17.11.2 PRODUKTPORTFOLIO

17.11.3 JÜNGSTE ENTWICKLUNGEN

17.12 GLOBUS MEDICAL, INC.

17.12.1 UNTERNEHMENSÜBERSICHT

17.12.2 UMSATZANALYSE

17.12.3 PRODUKTPORTFOLIO

17.12.4 NEUE ENTWICKLUNG

17.12.4.1 ACQUISITION

18 QUESTIONNAIRE

19 RELATED REPORTS

Tabellenverzeichnis

TABELLE 1 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGGERÄTE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 2: SCHWEIZER MARKT FÜR ORTHOPÄDISCHE IMPLANTATE UND GERÄTE FÜR FUSS- UND SPRUNGKNOCHEN, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 3 SCHWEIZER FIXATIONSVORRICHTUNGEN AUF DEM MARKT FÜR FUSS- UND KNÖCHELPROTHESEN, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 4 – SCHWEIZER MARKT FÜR INTERNE FIXIERUNGSGERÄTE IM FUSS- UND KNÖCHELPROGRAMM, NACH PRODUKT, 2020–2029 (MIO. USD)

TABELLE 5: SCHWEIZER PLATTEN AUF DEM MARKT FÜR FUSS- UND KNÖCHELPROTHESEN, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 6 – SCHWEIZER MARKT FÜR SCHRAUBEN IM FUSS- UND SPRUNGKNOCHENSYSTEM, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 7 – SCHWEIZER MARKT FÜR SCHRAUBEN IM FUSS- UND SPRUNGKNOCHENSYSTEM, NACH MATERIAL, 2020–2029 (MIO. USD)

TABELLE 8 – SCHWEIZER MARKT FÜR FUSIONSNÄGEL IM FUSS- UND KNÖCHELPROGRAMM, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 9 – SCHWEIZER MARKT FÜR EXTERNE FIXIERUNGSGERÄTE IM FUSS- UND KNÖCHELPROGRAMM, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 10 – SCHWEIZER MARKT FÜR GELENKIMPLANTATE IM FUSS- UND SPRUNGKNOCHENBEREICH, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 11 SCHWEIZER MARKT FÜR WEICHTEILORTHOPÄDISCHE PRODUKTE IM FUSS- UND SPRUNGKNOCHENBEREICH, NACH PRODUKT, 2020–2029 (MIO. USD)

TABELLE 12 – SCHWEIZER MARKT FÜR FUSS- UND SPRUNGKNOCHENPROTHESEN, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 13 SCHWEIZER MARKT FÜR STÜTZ- UND UNTERSTÜTZUNGSGERÄTE FÜR FUSS UND KNÖCHEL, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 14 – SCHWEIZER MARKT FÜR OSTEOTOMIEKEIL IM FUSS- UND SPRUNGKNOCHENPROGRAMME, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 15: SCHWEIZER MARKT FÜR FUSS- UND SPRUNGGERÄTE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 16 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGKNOCHENPROTHESEN, NACH CHIRURGIE, 2020–2029 (MILLIONEN USD)

TABELLE 17 SCHWEIZER MARKT FÜR FUSS- UND KNÖCHELPROTHESEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 18 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGGERÄTE, NACH ALTER, 2020–2029 (MILLIONEN USD)

TABELLE 19 SCHWEIZER MARKT FÜR FUSS- UND KNÖCHELPROGRAMME, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 20 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGGERÄTE, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

Abbildungsverzeichnis

ABBILDUNG 1 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGGERÄTE: SEGMENTIERUNG

ABBILDUNG 2 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGGERÄTE: DATENTRIANGULATION

ABBILDUNG 3 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGGERÄTE: DROC-ANALYSE

ABBILDUNG 4 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGGERÄTE: LÄNDER- UND REGIONALE MARKTANALYSE

ABBILDUNG 5 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGGERÄTE: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGGERÄTE: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGGERÄTE: DBMR-POSITIONSRASTER

ABBILDUNG 8 SCHWEIZER MARKT FÜR FUSS- UND KNÖCHELPROGRAMME: ENDBENUTZERABDECKUNGSRASTER

ABBILDUNG 9 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGGERÄTE: SEGMENTIERUNG

ABBILDUNG 10: Die zunehmende Häufigkeit chronischer Fuß- und Sprunggelenkerkrankungen, die zunehmende technologische Entwicklung, die zunehmende Nachfrage nach bioresorbierbaren Implantaten und die Produktzulassung werden den Schweizer Markt für Fuß- und Sprunggelenksprothesen von 2022 bis 2029 voraussichtlich ankurbeln.

ABBILDUNG 11: ES WIRD VORAUSSICHTLICH GEMEINSAM DEN GRÖSSTEN ANTEIL AM SCHWEIZER MARKT FÜR FUSS- UND SPRUNGGERÄTE AB 2022 UND 2029 EINNEHMEN

ABBILDUNG 12 ANZAHL DER OPERATIONEN (IN TAUSENDEN)

ABBILDUNG 13: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES SCHWEIZER MARKTES FÜR FUSS- UND SPRUNGGELENKPROGRAMME

ABBILDUNG 14 TOTALE KNÖCHELPROTHESEN-OPS IN DER SCHWEIZ VON 2000 BIS 2010

ABBILDUNG 15 TOTALE KNÖCHELPROTHESEN-OPS IN DER SCHWEIZ VON 2018 BIS 2020

ABBILDUNG 16 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGKNOCHENPROTHESEN: NACH PRODUKT, 2021

ABBILDUNG 17 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGGERÄTE: NACH PRODUKT, 2022–2029 (MILLIONEN USD)

ABBILDUNG 18 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGGERÄTE: NACH PRODUKT, CAGR (2022–2029)

ABBILDUNG 19 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGGELENKPROGRAMME: NACH PRODUKT, LIFELINE-KURVE

ABBILDUNG 20 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGKNOCHENPROTHESEN: NACH ANWENDUNG, 2021

ABBILDUNG 21 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGGERÄTE: NACH ANWENDUNG, 2022–2029 (MILLIONEN USD)

ABBILDUNG 22 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGKNOCHENGERÄTE: NACH ANWENDUNG, CAGR (2022–2029)

ABBILDUNG 23 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGKNOCHENPROTHESEN: NACH ANWENDUNG, LIFELINE-KURVE

ABBILDUNG 24 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGKNOCHENPROTHESEN: NACH CHIRURGIE, 2021

ABBILDUNG 25 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGKNOCHENPROTHESEN: NACH CHIRURGIE, 2022–2029 (MILLIONEN USD)

ABBILDUNG 26 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGKNOCHENPROTHESEN: NACH CHIRURGIE, CAGR (2022–2029)

ABBILDUNG 27 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGKNOCHENPROTHESEN: NACH OPERATION, LIFELINE-KURVE

ABBILDUNG 28 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGKNOCHENPROTHESEN: NACH TYP, 2021

ABBILDUNG 29 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGGERÄTE: NACH TYP, 2022–2029 (MILLIONEN USD)

ABBILDUNG 30 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGGERÄTE: NACH TYP, CAGR (2022–2029)

ABBILDUNG 31 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGGELENKPROGRAMME: NACH TYP, LIFELINE-KURVE

ABBILDUNG 32 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGGERÄTE: NACH ALTER, 2021

ABBILDUNG 33 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGGERÄTE: NACH ALTER, 2022–2029 (MILLIONEN USD)

ABBILDUNG 34 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGGERÄTE: NACH ALTER, CAGR (2022–2029)

ABBILDUNG 35 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGGERÄTE: NACH ALTER, LEBENSLINIENKURVE

ABBILDUNG 36 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGKNOCHENPROTHESEN: NACH ENDVERBRAUCHER, 2021

ABBILDUNG 37 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGGERÄTE: NACH ENDVERBRAUCHER, 2022–2029 (MILLIONEN USD)

ABBILDUNG 38 SCHWEIZER MARKT FÜR FUSS- UND KNÖCHELPROGRAMME: NACH ENDVERBRAUCHER, CAGR (2022–2029)

ABBILDUNG 39 SCHWEIZER MARKT FÜR FUSS- UND KNÖCHELPROGRAMME: NACH ENDBENUTZER, LIFELINE-KURVE

ABBILDUNG 40 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGGERÄTE: NACH VERTRIEBSKANAL, 2021

ABBILDUNG 41 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGGERÄTE: NACH VERTRIEBSKANAL, 2022–2029 (MILLIONEN USD)

ABBILDUNG 42 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGGERÄTE: NACH VERTRIEBSKANAL, CAGR (2022–2029)

ABBILDUNG 43 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGKNOCHENPROTHESEN: NACH VERTRIEBSKANAL, LIFELINE-KURVE

ABBILDUNG 44 SCHWEIZER MARKT FÜR FUSS- UND SPRUNGGERÄTE: UNTERNEHMENSANTEIL 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.