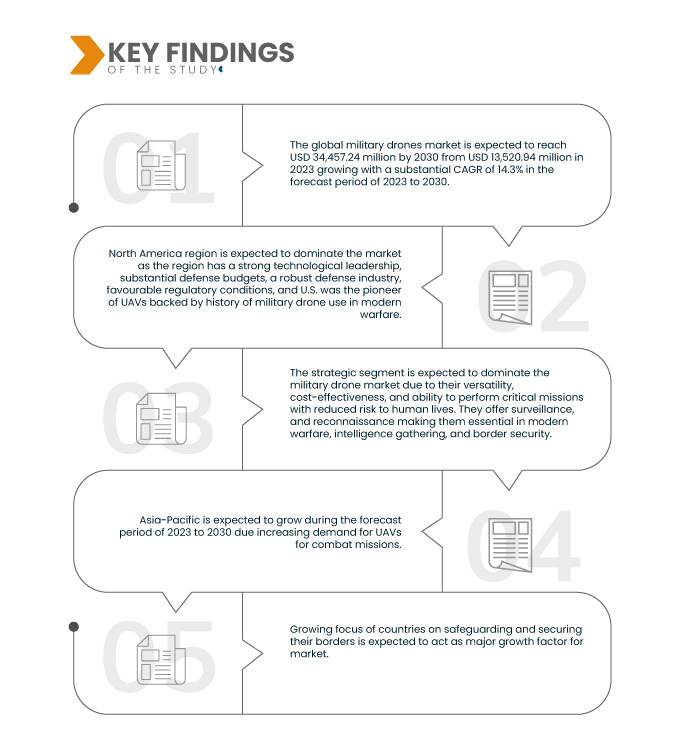

Se espera que el creciente enfoque de los países en la protección y seguridad de sus fronteras impulse el crecimiento del mercado. La principal limitación que afecta al mercado es el alto costo asociado a los drones militares avanzados. Se espera que los avances tecnológicos en drones militares generen oportunidades para el mercado en el futuro. Sin embargo, la falta de operadores de drones altamente capacitados representa un desafío para el mercado.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/global-military-drones-market

Data Bridge Market Research analiza que se espera que el mercado global de drones militares alcance los USD 34.457,24 millones para 2030 desde USD 11.933,75 millones en 2022, creciendo con una CAGR sustancial del 14,3% en el período de pronóstico de 2023 a 2030.

Principales hallazgos del estudio

Creciente demanda de auriculares inalámbricos

El mercado global de drones militares es un segmento significativo y dinámico de la industria de semiconductores. Estos drones desempeñan un papel crucial en la guerra moderna, proporcionando ventaja estratégica y táctica con velocidad subsónica y se utilizan en una amplia gama de aplicaciones, como reconocimiento, vigilancia y adquisición de objetivos (ISRT), recopilación de inteligencia, operaciones de combate, y entrega y transporte. El mercado global de drones militares está fragmentado, ya que está compuesto por numerosos actores globales y regionales. La presencia de estas empresas mantiene un entorno competitivo, lo que resulta en desarrollo tecnológico y servicios con diversas características a precios competitivos. El aumento del gasto público en defensa y sector militar, la creciente atención de los países a la protección y seguridad de sus fronteras y la creciente demanda de vehículos aéreos no tripulados (UAV) para misiones de combate impulsan la demanda de drones militares. La creciente colaboración y asociación entre los actores del mercado, la automatización industrial, los avances tecnológicos en drones militares y los drones logísticos militares crean una oportunidad atractiva para el mercado de drones militares.

Por lo tanto, las ventajas mencionadas anteriormente para las empresas les han permitido mejorar el servicio al cliente, ya que existe una creciente demanda de mejoras en los servicios al cliente, lo que se espera que impulse el crecimiento del mercado mundial de drones militares.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2023 a 2030

|

Año base

|

2022

|

Años históricos

|

2021

|

Unidades cuantitativas

|

Ingresos en millones de USD

|

Segmentos cubiertos

|

Plataforma (Estratégica, Táctica, Pequeña), Velocidad (Subsónica, Supersónica), Tipo de Servicio (Ala Fija, Ala Rotatoria, Híbrida/Transicional), Tipo de Propulsión (Pila de Combustible Híbrida, Batería, Otros), Modo de Lanzamiento (Lanzador Catapulta, Despegue y Aterrizaje Automáticos, Lanzamiento Manual, Despegue Vertical), Alcance (Más Allá de la Línea de Visión (BLOS), Línea de Visión Visual Extendida (EVLOS), Línea de Visión Visual (VLOS)), Aplicación (Reconocimiento, Vigilancia y Adquisición de Objetivos (ISRT), Inteligencia, Operaciones de Combate, Entrega y Transporte, y Gestión de Daños en Batalla), Autonomía (>6 Horas, 2-6 Horas, y <1-2 Horas), MTOW (>150 Kilogramos, 25-150 Kilogramos, y <25 Kilogramos)

|

Países cubiertos

|

EE. UU., Canadá, México, Alemania, Francia, Reino Unido, Rusia, Italia, España, Países Bajos, Polonia, Suiza, Bélgica, Suecia, Turquía, Dinamarca, Noruega, Finlandia, Resto de Europa, China, Japón, India, Corea del Sur, Australia y Nueva Zelanda, Singapur, Taiwán, Tailandia, Indonesia, Malasia, Filipinas, Vietnam, Resto de Asia-Pacífico, Brasil, Argentina, Resto de Sudamérica, Arabia Saudita, Emiratos Árabes Unidos, Israel, Sudáfrica, Egipto, Kuwait, Catar, Omán, Baréin, Resto de Oriente Medio y África

|

Actores del mercado cubiertos

|

SAFRAN (Reino Unido), General Atomics (EE. UU.), IAI (Israel), LOCKHEED MARTIN CORPORATION (EE. UU.), AeroVironment Inc. (EE. UU.), Textron Systems (EE. UU.), Teledyne FLIR LLC (EE. UU.), Northrop Grumman (EE. UU.), BAE Systems (Reino Unido), AERONAUTICS (Israel), Boeing (EE. UU.), Thales (Francia), Leonardo SpA (Italia), Elbit Systems Ltd (Israel) y SAAB (Suecia), entre otros.

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis en profundidad de expertos, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle.

|

Análisis de segmentos:

El mercado global de drones militares está segmentado en nueve segmentos notables que se basan en la plataforma, la velocidad, el tipo de servicio, el tipo de propulsión, el modo de lanzamiento, el alcance , la aplicación, la resistencia y el MTOW.

- Sobre la base de la plataforma, el mercado se segmenta en estratégico, táctico y pequeño.

En 2023, se espera que el segmento estratégico domine el mercado mundial de drones militares.

En 2023, se prevé que el segmento estratégico domine el mercado con una cuota de mercado del 48,39%, gracias a su versatilidad, rentabilidad y capacidad para realizar misiones críticas con un riesgo reducido para la vida humana. Además, se prevé que el segmento táctico aumente en el futuro.

- En función de la velocidad, el mercado está segmentado en subsónico y supersónico.

En 2023, se espera que el segmento subsónico domine el mercado mundial de drones militares.

En 2023, se prevé que el segmento subsónico domine el mercado con una cuota de mercado del 92,74%, gracias a su excepcional velocidad, que permite una respuesta rápida y la adquisición de objetivos. Son rentables, más ligeros y ofrecen capacidades de sigilo mejoradas, lo que los convierte en la opción preferida para diversas aplicaciones militares.

- Según el tipo de servicio, el mercado se segmenta en ala fija, ala rotatoria e híbrido/de transición. Se prevé que en 2023, el segmento de ala fija domine el mercado con una cuota de mercado del 50,08%.

- Según el tipo de propulsión, el mercado se segmenta en híbridos de pila de combustible, de batería y otros. En 2023, se prevé que el segmento híbrido de pila de combustible domine el mercado con una cuota de mercado del 51,80 %.

- Según el modo de lanzamiento, el mercado se segmenta en catapulta, despegue y aterrizaje automáticos, lanzamiento manual y despegue vertical. En 2023, se prevé que el segmento de catapulta domine el mercado con una cuota de mercado del 48%.

- En función del alcance, el mercado se ha segmentado en más allá de la línea de visión (BLOS), línea de visión visual extendida (EVLOS) y línea de visión visual (VLOS). En 2023, se espera que el segmento más allá de la línea de visión (BLOS) domine el mercado con una cuota de mercado del 75,68 %.

- En función de su aplicación, el mercado se ha segmentado en reconocimiento, vigilancia y adquisición de objetivos (ISRT), inteligencia, operaciones de combate, entrega y transporte, y gestión de daños en combate. En 2023, se prevé que el segmento de reconocimiento, vigilancia y adquisición de objetivos (ISRT) domine el mercado con una cuota de mercado del 38,09 %.

- En función de la resistencia, el mercado se ha segmentado en >6 horas, 2-6 horas y <1-2 horas. En 2023, se espera que el segmento de >6 horas domine con una cuota de mercado del 54,40%.

- Según el MTOW, el mercado se ha segmentado en >150 kilogramos, 25-150 kilogramos y <25 kilogramos. En 2023, se espera que el segmento de >150 kilogramos domine con una cuota de mercado del 51,65%.

Actores principales

Análisis de investigación de mercado de Data Bridge Los principales actores clave en el mercado global de drones militares son LOCKHEED MARTIN CORPORATION (EE. UU.), Boeing (EE. UU.), Northrop Grumman (EE. UU.), SAFRAN (Reino Unido), BAE Systems (Reino Unido).

Desarrollo del mercado

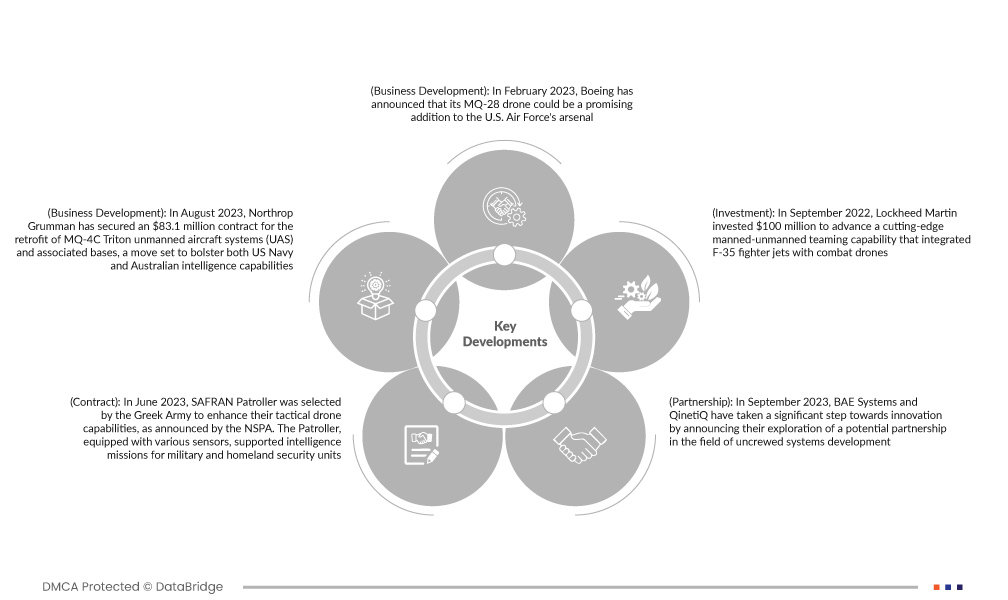

- En febrero de 2023, Boeing anunció que su dron MQ-28 podría ser una prometedora incorporación al arsenal de la Fuerza Aérea de EE. UU. Este desarrollo marca un avance significativo para el gigante aeroespacial, abriendo nuevas vías de crecimiento y colaboración en el sector de defensa. El dron MQ-28 de Boeing está bien posicionado para satisfacer las necesidades cambiantes de la Fuerza Aérea, lo que demuestra el compromiso de la compañía con la innovación y su capacidad de adaptación a los cambiantes requisitos militares. Este anuncio ha impulsado la imagen de Boeing en la industria de defensa, lo que podría derivar en contratos lucrativos y consolidar aún más su posición como actor clave en tecnología militar.

- En agosto de 2023, Northrop Grumman obtuvo un contrato de 83,1 millones de dólares para la modernización de los sistemas de aeronaves no tripuladas (UAS) MQ-4C Triton y sus bases asociadas. Esta iniciativa reforzará las capacidades de inteligencia de la Armada estadounidense y de Australia. Este importante contrato no solo consolida la posición de Northrop Grumman como actor clave en los sectores de defensa y aeroespacial, sino que también subraya su compromiso con el desarrollo de tecnología de vanguardia en apoyo de la seguridad nacional. Esta iniciativa de modernización está destinada a aumentar la eficacia operativa de los UAS Triton, un componente vital de la vigilancia marítima y la recopilación de inteligencia para ambas naciones.

- En junio de 2023, el Ejército griego seleccionó el SAFRAN Patroller para mejorar sus capacidades tácticas de drones, según anunció la NSPA. El Patroller, equipado con diversos sensores, apoyó misiones de inteligencia para unidades militares y de seguridad nacional. Cabe destacar que contaba con la certificación de la OTAN para los estándares de aeronavegabilidad según STANAG 4671, compatible con drones de ala fija de más de 150 kilogramos. Este desarrollo benefició a la empresa, aumentando su rentabilidad y consolidando su imagen en el mercado.

- En septiembre de 2023, BAE Systems y QinetiQ dieron un paso significativo hacia la innovación al anunciar la exploración de una posible colaboración en el campo del desarrollo de sistemas no tripulados. Las empresas británicas firmaron recientemente un acuerdo marco, lo que demuestra su interés en colaborar en proyectos relacionados con drones aéreos y sistemas de gestión de misiones. Se espera que esta estrategia impulse las capacidades de ambas compañías en el sector de los sistemas no tripulados, en rápida evolución, permitiéndoles acceder a nuevos mercados y tecnología de vanguardia, consolidando así su liderazgo en el sector.

- En septiembre de 2022, Lockheed Martin invirtió 100 millones de dólares para desarrollar una innovadora capacidad de colaboración entre vehículos tripulados y no tripulados que integraba aviones de combate F-35 con drones de combate. La iniciativa se centró en el aprovechamiento de la inteligencia artificial (IA), la mejora de los aviones F-35 y la creación de sistemas de comunicación innovadores que permitieran a los pilotos de combate controlar los drones durante el vuelo. Este desarrollo beneficia a la compañía al explorar las futuras oportunidades de la guerra moderna y al desarrollar y comprender el comportamiento humano con respecto a los UAV a lo largo del tiempo.

Análisis regional

Geográficamente, los países cubiertos en el informe del mercado global de drones militares son EE. UU., Canadá, México, Alemania, Francia, Reino Unido, Rusia, Italia, España, Países Bajos, Polonia, Suiza, Bélgica, Suecia, Turquía, Dinamarca, Noruega, Finlandia, Resto de Europa, China, Japón, India, Corea del Sur, Australia y Nueva Zelanda, Singapur, Taiwán, Tailandia, Indonesia, Malasia, Filipinas, Vietnam, Resto de Asia-Pacífico, Brasil, Argentina, Resto de Sudamérica, Arabia Saudita, Emiratos Árabes Unidos, Israel, Sudáfrica, Egipto, Kuwait, Qatar, Omán, Baréin, Resto de Medio Oriente y África.

Según el análisis de investigación de mercado de Data Bridge:

América del Norte es la región dominante en el mercado de drones militares

Se espera que Norteamérica domine el mercado mundial de drones militares. Cuenta con un sólido liderazgo tecnológico, importantes presupuestos de defensa, una robusta industria de defensa y condiciones regulatorias favorables. Estados Unidos fue pionero en el uso de vehículos aéreos no tripulados (UAV), con el respaldo de un historial de uso de drones militares en la guerra moderna. Estos factores, en conjunto, contribuyen a la posición de Norteamérica como actor dominante en esta industria.

Se estima que Asia-Pacífico será la región de más rápido crecimiento en el mercado mundial de drones militares en el período de pronóstico 2023-2030.

Se espera que la región Asia-Pacífico domine debido al creciente enfoque de los países en salvaguardar y proteger sus fronteras.

Para obtener información más detallada sobre el informe del mercado global de drones militares , haga clic aquí: https://www.databridgemarketresearch.com/reports/global-military-drones-market