Europe Drug Delivery Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

534.41 Billion

USD

953.11 Billion

2024

2032

USD

534.41 Billion

USD

953.11 Billion

2024

2032

| 2025 –2032 | |

| USD 534.41 Billion | |

| USD 953.11 Billion | |

| % | |

|

Segmentación del mercado europeo de dispositivos de administración de fármacos, por tipo de producto ( administración oraladministración inyectable , administración tópica, administración oftálmica , administración nasaladministración pulmonaradministración transmucosa e implantable ), usuario final (hospitales, atención médica domiciliaria, clínicas, atención comunitaria, etc.), canal de distribución (licitaciones directas, farmacias hospitalarias, farmacias en línea) - Tendencias del sector y pronóstico hasta 2032

Tamaño del mercado europeo de dispositivos de administración de fármacos

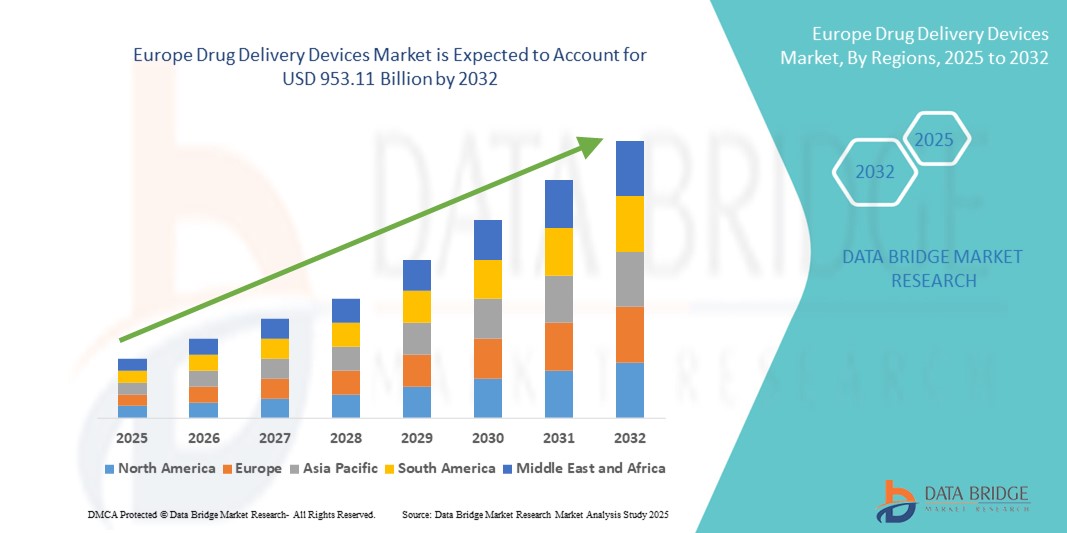

- El tamaño del mercado de dispositivos de administración de medicamentos en Europa se valoró en USD 534,41 mil millones en 2024 y se espera que alcance los USD 953,11 mil millones para 2032 , con una CAGR del 7,50% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente incidencia de trastornos neurológicos y psicológicos en Europa, lo que genera una mayor demanda de soluciones terapéuticas avanzadas, como dispositivos de administración de fármacos (estimulación del nervio vago - ENV). La creciente incidencia de la epilepsia, la depresión resistente al tratamiento y otras enfermedades neurológicas crónicas está impulsando la adopción de dispositivos de ENV tanto en entornos hospitalarios como ambulatorios.

- Además, las políticas de reembolso favorables, la investigación clínica continua y una mayor concienciación entre profesionales sanitarios y pacientes están consolidando los dispositivos de administración de fármacos como la terapia de neuromodulación preferida. Estos factores convergentes están acelerando la adopción de las soluciones de dispositivos de administración de fármacos en Europa, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado europeo de dispositivos de administración de fármacos

- El mercado europeo de dispositivos de administración de medicamentos está experimentando un sólido crecimiento impulsado por la creciente prevalencia de enfermedades crónicas como diabetes, enfermedades cardiovasculares y trastornos respiratorios que requieren sistemas de administración de medicamentos eficientes y amigables para el paciente.

- La creciente adopción de tecnologías avanzadas de administración de medicamentos, como inyectores portátiles, inhaladores, bombas de infusión inteligentes y dispositivos sin aguja, está impulsando la expansión del mercado al mejorar los resultados terapéuticos y el cumplimiento del paciente.

- Alemania dominó el mercado europeo de dispositivos de administración de medicamentos con la mayor participación en los ingresos del 29,4 % en 2024, atribuido al alto gasto en atención médica, una industria farmacéutica bien establecida y una fuerte adopción de soluciones innovadoras de administración de medicamentos.

- Se espera que Francia sea testigo de la CAGR más alta del 8,1% durante el período de pronóstico, impulsada por políticas gubernamentales de apoyo que promueven la innovación en la atención médica, la creciente conciencia de la medicina personalizada y el aumento de la inversión en investigación y desarrollo.

- El segmento de hospitales tuvo la mayor participación de mercado del 48,9% en 2024, impulsado por la disponibilidad de infraestructura avanzada y profesionales capacitados para administrar terapias complejas como inyecciones intravenosas y dispositivos implantables.

Alcance del informe y segmentación del mercado europeo de dispositivos de administración de fármacos

|

Atributos |

Perspectivas clave del mercado de dispositivos de administración de fármacos en Europa |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado europeo de dispositivos de administración de fármacos

Creciente demanda de soluciones avanzadas de administración de fármacos en toda Europa

- El mercado europeo de dispositivos de administración de medicamentos está experimentando un sólido crecimiento, impulsado principalmente por la creciente prevalencia de enfermedades crónicas como diabetes, cáncer y enfermedades cardiovasculares, que requieren una administración de medicamentos eficiente y sostenida.

- La demanda de sistemas de administración fáciles de usar, precisos y mínimamente invasivos (incluidas jeringas precargadas, autoinyectores, inhaladores y parches transdérmicos) está creciendo tanto en entornos hospitalarios como de atención domiciliaria, particularmente en países como Alemania, Francia y el Reino Unido.

- La innovación tecnológica sigue siendo fundamental para el crecimiento de este mercado, y las empresas están introduciendo dispositivos inteligentes de administración de medicamentos que permiten el monitoreo en tiempo real, el seguimiento de dosis y la integración de la salud digital para mejorar la adherencia del paciente y los resultados del tratamiento.

- Por ejemplo, las plumas de insulina conectadas y los inhaladores digitales que se sincronizan con los teléfonos inteligentes de los pacientes están siendo adoptados rápidamente en los sectores europeos de la diabetes y el cuidado respiratorio, apoyados por organismos reguladores que enfatizan la interoperabilidad de la salud digital.

- La sólida base de fabricación farmacéutica de Europa, especialmente en Alemania y Suiza, combinada con el aumento del gasto sanitario y un cambio hacia modelos de atención basados en el valor, está impulsando aún más la adopción de sofisticados dispositivos de administración de medicamentos.

- Además, el envejecimiento de la población en toda Europa contribuye a una mayor demanda de soluciones de tratamiento domiciliario. Los dispositivos que simplifican los regímenes de medicación complejos para pacientes mayores, como las inyecciones sin aguja y las bombas portátiles, están ganando terreno.

- La sostenibilidad ambiental también está surgiendo como una tendencia en el mercado europeo, con fabricantes explorando formatos de administración de medicamentos reciclables y de un solo uso en cumplimiento con las directivas del Pacto Verde de la UE.

- Con vías regulatorias favorables de la EMA y una creciente inversión en productos biológicos, biosimilares y terapias personalizadas, el mercado de dispositivos de administración de fármacos en Europa está preparado para una expansión continua, especialmente en las áreas de oncología, inmunología y trastornos endocrinos.

Dinámica del mercado europeo de dispositivos de administración de fármacos

Conductor

Necesidad creciente debido a la creciente prevalencia de enfermedades crónicas y la demanda de soluciones avanzadas de administración de medicamentos

- La creciente prevalencia de enfermedades crónicas como diabetes, cáncer, enfermedades cardiovasculares y trastornos respiratorios en toda Europa está impulsando significativamente la demanda de dispositivos innovadores y eficientes para la administración de medicamentos.

- Por ejemplo, en abril de 2024, BD (Becton, Dickinson and Company) anunció la expansión de su producción de jeringas precargables en España para satisfacer la creciente demanda de tratamientos para enfermedades crónicas, lo que refleja una inversión continua en formatos de administración avanzados.

- El cambio hacia los productos biológicos y la medicina personalizada está impulsando aún más la necesidad de sistemas de administración precisos, específicos y fáciles de usar para el paciente, como autoinyectores, implantes e inhaladores.

- Además, el énfasis en mejorar la adherencia a la medicación, especialmente entre las poblaciones que envejecen, ha impulsado la adopción de dispositivos de uso doméstico que son fáciles de operar y reducen la dependencia hospitalaria.

- Los proveedores de atención médica y los pacientes buscan cada vez más dispositivos que admitan la autoadministración, la portabilidad y los efectos secundarios mínimos, acelerando así la adopción de sistemas de administración de medicamentos inteligentes y conectados en hospitales, clínicas especializadas y entornos de atención domiciliaria.

Restricción/Desafío

Altos costos y complejidad regulatoria

- Los altos costos de desarrollo y producción asociados con los dispositivos avanzados de administración de medicamentos, en particular los que incluyen productos biológicos o implantables, plantean un desafío sustancial en términos de asequibilidad y acceso generalizado.

- Además, navegar por el diverso y cambiante panorama regulatorio de Europa, incluido el MDR (Reglamento sobre Dispositivos Médicos), puede retrasar las aprobaciones y el ingreso al mercado de nuevos sistemas de administración.

- Por ejemplo, el mayor escrutinio bajo el MDR ha extendido los plazos para el marcado CE de productos combinados de medicamentos y dispositivos de clase II y III, lo que impacta en los ciclos de innovación y las estrategias de lanzamiento.

- Además, las disparidades en las políticas de reembolso entre los países europeos crean un acceso desigual: los pacientes de Europa occidental pueden tener una cobertura más completa en comparación con los de Europa central o del este.

- Para abordar estos desafíos se requieren esfuerzos coordinados, incluida la armonización de las estructuras de reembolso, la simplificación de las vías regulatorias y la promoción de asociaciones público-privadas para apoyar la validación clínica y la adopción de soluciones rentables.

Análisis del mercado europeo de dispositivos de administración de fármacos

El mercado está segmentado según el tipo de producto, el usuario final y el canal de distribución.

- Por tipo de producto

Según el tipo de producto, el mercado europeo de dispositivos de administración de fármacos se segmenta en administración oral, inyectable, tópica, oftálmica, nasal, pulmonar, transmucosa e implantable. El segmento de administración oral de fármacos representó la mayor cuota de mercado, con un 34,6 %, en 2024, gracias a su facilidad de administración, la alta adherencia al tratamiento por parte de los pacientes y su amplio uso para enfermedades crónicas como las cardiovasculares y la diabetes.

Se proyecta que el segmento de administración de medicamentos inyectables experimentará la CAGR más rápida del 19,2 % entre 2025 y 2032, impulsada por la creciente demanda de productos biológicos, vacunas y biosimilares, junto con los avances en autoinyectores y jeringas precargadas que mejoran la seguridad y la facilidad de uso.

- Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales, atención médica domiciliaria, clínicas, atención médica comunitaria y otros. El segmento de hospitales tuvo la mayor participación de mercado, con un 48,9 %, en 2024, gracias a la disponibilidad de infraestructura avanzada y profesionales cualificados para administrar terapias complejas como inyecciones intravenosas y dispositivos implantables.

Se espera que el segmento de atención médica domiciliaria crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 20,4 %, durante el período de pronóstico, debido a la creciente preferencia por los tratamientos autoadministrados, especialmente entre pacientes mayores y con enfermedades crónicas. La creciente disponibilidad de sistemas portátiles, fáciles de usar y de administración de fármacos está impulsando este cambio.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitaciones directas, farmacias hospitalarias, farmacias en línea y farmacias en línea. El segmento de farmacias hospitalarias dominó el mercado con una participación en los ingresos del 36,7 % en 2024, atribuida a la adquisición de medicamentos especializados y dispositivos complejos de administración de fármacos directamente relacionados con la atención hospitalaria.

Se prevé que el segmento de farmacias en línea crezca a la CAGR más rápida del 22,1 % entre 2025 y 2032, impulsado por la creciente digitalización en la atención médica, la conveniencia de la entrega a domicilio y la creciente comodidad del consumidor al comprar dispositivos médicos y recetas en línea.

Análisis regional del mercado europeo de dispositivos de administración de fármacos

- El mercado europeo de dispositivos de administración de medicamentos representó el 28,5% de la participación de los ingresos mundiales en 2024.

- El liderazgo de la región se atribuye a su sólida infraestructura de atención médica, la creciente prevalencia de enfermedades crónicas que requieren una administración eficiente de medicamentos y las crecientes inversiones en tecnologías innovadoras de administración de medicamentos, como inyectores portátiles, bombas inteligentes y dispositivos sin agujas.

- Las políticas de reembolso de apoyo y los continuos avances tecnológicos en los sistemas de administración de medicamentos refuerzan aún más la prominencia de Europa en el mercado global.

Análisis del mercado de dispositivos de administración de fármacos en Alemania

El mercado alemán de dispositivos de administración de fármacos captó la mayor cuota de ingresos en Europa, con un 29,4 %, en 2024, gracias a la avanzada infraestructura sanitaria del país y a la importante adopción de soluciones innovadoras de administración de fármacos. El liderazgo alemán en la fabricación de productos farmacéuticos, su sólida capacidad de I+D y la rápida adopción de dispositivos de autoadministración impulsan un crecimiento sostenido. Las iniciativas gubernamentales que promueven la medicina personalizada y el manejo de enfermedades crónicas impulsan aún más la expansión del mercado.

Análisis del mercado de dispositivos de administración de fármacos en Francia

El mercado francés de dispositivos de administración de fármacos registró un crecimiento sustancial, con una tasa de crecimiento anual compuesta (TCAC) del 8,1 % de participación en los ingresos en 2024, impulsado por el aumento de casos de diabetes y enfermedades respiratorias. Los programas nacionales de salud, centrados en mejorar el cumplimiento terapéutico de los pacientes y la accesibilidad a sistemas modernos de administración de fármacos, contribuyen al crecimiento del mercado. La sólida infraestructura sanitaria del país y su activa participación en ensayos clínicos de nuevas tecnologías de administración impulsan aún más su adopción.

Perspectiva del mercado de dispositivos de administración de fármacos del Reino Unido

Se proyecta que el mercado británico de dispositivos de administración de fármacos crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico. La creciente prevalencia de enfermedades crónicas y la creciente preferencia por soluciones de atención domiciliaria impulsan la demanda de dispositivos de administración de fármacos fáciles de usar. El avanzado ecosistema de salud digital del Reino Unido y el apoyo gubernamental a la telesalud y la monitorización remota de pacientes desempeñan un papel fundamental en el desarrollo del mercado.

Análisis del mercado de dispositivos de administración de fármacos en los Países Bajos

Se prevé que el mercado neerlandés de dispositivos de administración de fármacos crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, lo que refleja su enfoque en la integración de tecnologías sanitarias de vanguardia. El país se beneficia de una sólida red de centros médicos académicos y de colaboraciones público-privadas que fomentan la innovación. La adopción de dispositivos avanzados de administración de fármacos está en aumento, especialmente en el control de la diabetes y la atención respiratoria, gracias al apoyo de proyectos piloto gubernamentales y colaboraciones con profesionales sanitarios.

Cuota de mercado de dispositivos de administración de fármacos en Europa

La industria europea de dispositivos de administración de medicamentos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- BD (EE. UU.)

- F. Hoffmann-La Roche Ltd (Suiza)

- Novartis AG (Suiza)

- Sanofi (Francia)

- Johnson & Johnson y sus filiales (EE. UU.)

- 3M (EE. UU.)

- Gerresheimer AG (Alemania)

- Medmix (Suiza)

- OraSure Technologies Inc. (EE. UU.)

- Corporación Insulet (EE. UU.)

- Bayer AG (Alemania)

- Pfizer Inc. (EE. UU.)

- GSK plc. (Reino Unido)

- Merck & Co., Inc. (EE. UU.)

- Amgen Inc. (EE. UU.)

- AbbVie Inc. (EE. UU.)

- Elcam Medical (Israel)

- SMC Ltd. (Israel)

- Dispositivos médicos inteligentes ViVO Ltd. (Israel)

- Servicios Farmacéuticos y del Oeste, Inc. (EE. UU.)

Últimos avances en el mercado europeo de dispositivos de administración de fármacos

- En agosto de 2023, Janssen Pharmaceutical Companies de Johnson & Johnson Services, Inc. presentó la Solicitud Suplementaria de Licencia de Biológicos (sBLA) a la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para solicitar la aprobación de DARZALEX en combinación con Kyprolis y dexametasona para el mieloma múltiple en recaída/refractario. De aprobarse, esto incrementará la cartera de productos y la generación de ingresos de la compañía.

- En febrero de 2025, Synergia Medical anunció que su dispositivo NAO.VNS, implantado en cinco pacientes en Bélgica como parte de su primer ensayo clínico en humanos, AURORA, cumplió su criterio principal de valoración de seguridad a los tres meses sin efectos adversos graves. El dispositivo optoelectrónico de nueva generación, compatible con resonancias magnéticas y con una batería de carga rápida con una vida útil de 15 años, avanza hacia ensayos fundamentales de la FDA y la CE para el tratamiento de la epilepsia farmacorresistente (EDR).

- En enero de 2025, Synergia Medical confirmó la implantación de su NAO.VNS en cinco pacientes de las Clínicas Universitarias Saint-Luc y UZ Gent (Bélgica). Simultáneamente, Charles Nolet fue nombrado director ejecutivo, liderando la transición de I+D hacia la fabricación escalable y la comercialización clínica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.