Europe Internal Neurostimulation Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.58 Million

USD

2.42 Million

2025

2033

USD

1.58 Million

USD

2.42 Million

2025

2033

| 2026 –2033 | |

| USD 1.58 Million | |

| USD 2.42 Million | |

| % | |

|

Europa Mercado de dispositivos de neuroestimulación interna, por tipo de producto (estimulación del cordón espinal (SCS), estimulación cerebral profunda, estimulación del nervio de Vagus, estimulación del nervio scral y estimulación eléctrica gástrica), Canal de distribución (proveedor de prestamistas y servicios de terceros) - Tendencias y pronósticos industriales a 2033

Dispositivos de neuroestimulación interna de EuropaPanorama general del mercado

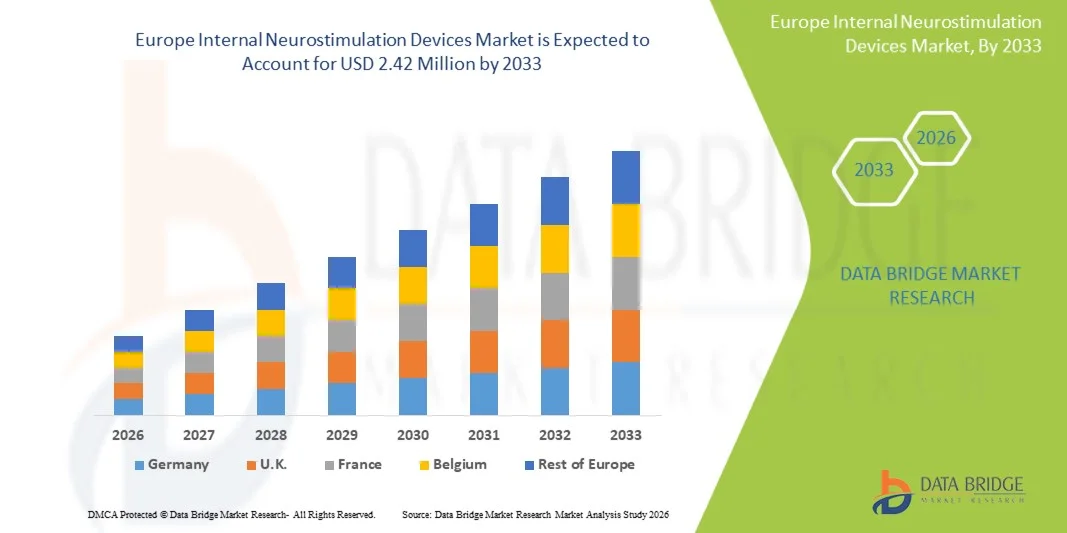

El mercado europeo de dispositivos de neuroestimulación interna se valoró enUSD 1,58 millones en 2025y se prevé que alcanceUSD 2,42 millones por 2033, creciendo en unCAGR of 5.50% from 2026 to 2033. El mercado está experimentando un crecimiento constante impulsado por la creciente prevalencia de trastornos neurológicos como dolor crónico, epilepsia, enfermedad de Parkinson y depresión, junto con la creciente demanda de terapias de neuromodulación mínimamente invasivas y orientadas. Los avances rápidos en las tecnologías de neuroestimulación, incluidos los sistemas de cierre cerrado, los dispositivos implantables recargables y el control de estimulación por IA, están mejorando aún más la precisión del tratamiento y los resultados del paciente. Ampliar aplicaciones clínicas en neurología, psiquiatría y gestión del dolor también están apoyando la adopción más amplia de dispositivos de neuroestimulación interna en hospitales y clínicas especializadas.

La creciente carga de las condiciones neurológicas resistentes a los medicamentos, junto con las limitaciones de los tratamientos farmacológicos convencionales, alienta a los proveedores y pacientes a adoptar terapias de neuroestimulación implantables como soluciones de gestión a largo plazo. La creciente evidencia clínica que apoya la eficacia de la estimulación cerebral profunda (DBS), la estimulación de la médula espinal (SCS), y la estimulación nerviosa vago (VNS), junto con la mejora de los marcos de reembolso en los mercados desarrollados, está acelerando aún más la adopción del mercado. Además, el aumento de las inversiones en investigación neurotecnológica y el uso creciente de terapias de neuromodulación personalizadas están impulsando un crecimiento sostenido tanto en los sistemas de salud desarrollados como emergentes.

Principales tendencias del mercado "

- K. dominó el mercado mundial de dispositivos de neuroestimulación interna con la mayor proporción de ingresos del 34,92% en 2025, apoyado por una alta prevalencia de trastornos neurológicos, infraestructura sanitaria avanzada, adopción fuerte de terapias de neuromodulación implantables y marcos de reembolso favorables en todo el país.

- El segmento de estimulación del cordón espinal (SCS) dominaba el mercado con una cuota de 45,32% en 2025, debido a su fuerte adopción clínica en el manejo del dolor crónico, especialmente para el síndrome de cirugía de espalda fallida y las enfermedades del dolor neuropático

- Se espera que Alemania sea el país de más rápido crecimiento en el mercado global de dispositivos de neuroestimulación interna de un CAGR de 8,3% de 2026 a 2033, alimentado por la creciente conciencia sobre los trastornos neurológicos, la mejora del acceso a tratamientos neuroquirúrgicos avanzados, la ampliación de la infraestructura sanitaria y el aumento del gasto sanitario junto con la fuerte adopción de soluciones neurotecnológicas avanzadas.

- El segmento de estimulación cerebral profunda es testigo de un fuerte crecimiento, apoyado por la creciente prevalencia de enfermedades de Parkinson y otros trastornos del movimiento, el aumento de las tasas de éxito procesal y los avances continuos en tecnologías de neuroestimulación adaptativas y mínimamente invasivas.

- El segmento directo de Tender representa el 62,15% del mercado en 2025, debido a la adquisición masiva por hospitales, sistemas de salud gubernamentales y centros de neurología especializada, junto con contratos institucionales a largo plazo y sistemas de compra centralizados.

Tamaño del mercado

- Valor del mercado de Europa (2025): USD 1,58 millones

- Valor de mercado esperado (2033): USD 2.42 millones

- CAGR prefabricado (2026–2033): 5,5%

- Región líder en 2025: U.K.

- Región de crecimiento más rápida: Alemania

Ámbito de informe y EuropaNeuroestimulación interna Dispositivos Segmentación del mercado

|

Atributos |

Dispositivos de neuroestimulación interna claveMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa |

|

Principales jugadores del mercado |

• plc medtronic (Irlanda) |

|

Oportunidades de mercado |

· Aumentar la prevalencia de trastornos neurológicos y crónicos · Avances tecnológicos en dispositivos de neuroestimulación implantables · Ampliación de la infraestructura sanitaria y el apoyo al reembolso |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Europa Neuroestimulación Interna Dispositivos Tendencias del mercado

Tendencia: creciente adopción de neuroestimulación en aplicaciones clínicas avanzadas de neuromodulación

El mercado de dispositivos de neuroestimulación interna de Europa es testigo de una fuerte adopción en aplicaciones avanzadas de neuromodulación terapéutica y de rendimiento. Dispositivos como estimulación de cordones espinal (SCS), estimulación cerebral profunda (DBS) y estimulación del nervio de Vagus (VNS) se utilizan cada vez más para las condiciones neurológicas resistentes al tratamiento. Por ejemplo, más que10 millones de personas Europa vive con la enfermedad de Parkinson, mientrasla epilepsia afecta a casi 50 millones de personas en todo el mundo, creando una base de pacientes grande para terapias DBS y VNS. Empresas líderes como Medtronic plc (PerceptTM DBS platform) y Boston Scientific Corporation (VerciseTM DBS system) están expandiendo tecnologías de estimulación de alta precisión y adaptación. Del mismo modo, Abbott Laboratories está avanzando en los sistemas de neuroestimulación cerrada (por ejemplo, terapia DRG ProclaimTM) para la gestión crónica del dolor. La creciente integración de la programación basada en la inteligencia artificial, la estimulación adaptativa y el control remoto de los pacientes está mejorando aún más la personalización de la terapia y los resultados a largo plazo.

Europa Neuroestimulación Interna Dispositivos Dinámicas del mercado

Key Market Driver: Rising Burden of Chronic Neurological and Pain Disorders

Un conductor importante es la creciente prevalencia europea de trastornos neurológicos y funcionales crónicos como dolor crónico, enfermedad de Parkinson, epilepsia e incontinencia urinaria. El dolor crónico solo afecta a una estimación1 en 5 adultos, demanda de conducción significativa para sistemas de estimulación de cordones espinal (SCS). La creciente población envejecida también contribuye a una mayor incidencia de trastornos neurodegenerativos. Empresas como Nevro Corp. (sistemas SCS de alta frecuencia) y LivaNova PLC (Terapia VNS para epilepsia y depresión) están experimentando una adopción clínica creciente a medida que los sistemas sanitarios se desplazan hacia terapias de neuromodulación mínimamente invasivas y a largo plazo. Aumentar la evidencia clínica que apoye una mejor calidad de vida y reducir la dependencia de opioides está acelerando aún más la penetración del mercado.

Key Restraint/Challenge: High Cost and Limited Accessibility of Implantable Systems

Una restricción significativa en el mercado de dispositivos de neuroestimulación interna de Europa es el alto costo de implantación, programación de dispositivos y gestión de terapia a largo plazo. Los sistemas avanzados de DBS y SCS pueden costar decenas de miles de dólares por paciente, incluyendo procedimientos quirúrgicos, implantación de dispositivos y programación de seguimiento. Esto limita la adopción en regiones sensibles a los precios, en particular en partes de Asia y el Pacífico, América Latina y África. Además, la variabilidad del reembolso en todos los países sigue siendo una barrera fundamental a pesar de los fuertes resultados clínicos. Incluso los principales jugadores como NeuroPace Inc. ( neuroestimulación responsable para la epilepsia) enfrentan desafíos de adopción debido a la complejidad de la aprobación del seguro y requisitos de monitoreo post-implantación. Los riesgos quirúrgicos, los ciclos de sustitución de dispositivos y la falta de conocimientos neuroquirúrgicos especializados en las economías emergentes restringen aún más la expansión del mercado.

Oportunidad de mercado clave: Integración de sistemas cerrados de circuito cerrado, AI y Plataformas de Neuromodulación de próxima generación

Una oportunidad importante radica en el desarrollo desistemas de neuroestimulación conectados a la IAque ajuste automáticamente la estimulación basada en la retroalimentación neuronal en tiempo real. Empresas como Saluda Medical Pty Ltd (Evoke closed-loop SCS system) son tecnologías de estimulación adaptativa pionera que mejoran los resultados de alivio del dolor en comparación con los sistemas tradicionales de apertura. Aumentar la integración en la interfaz del cerebro-computer (BCI) y los dispositivos inteligentes implantables está permitiendo una entrega de terapia más precisa. La creciente adopción de programas remotos y neuroestimuladores conectados a la nube está ampliando el acceso a la vigilancia de la atención a largo plazo. Además, el aumento de las inversiones en infraestructuras de investigación neurológica, especialmente en Estados Unidos, Europa y China, están permitiendo ensayos clínicos a gran escala y aprobaciones regulatorias más rápidas. Las aplicaciones emergentes como la estimulación eléctrica gástrica para la gastroparesis y la estimulación nerviosa sacral para los trastornos de la vejiga también están abriendo nuevos segmentos terapéuticos. Se espera que esta combinación de integración de IA, indicaciones de expansión y conectividad mejorada de dispositivos amplíe significativamente el mercado abordable durante la próxima década.

Europa Neuroestimulación Interna Dispositivos Ámbito de mercado

El mercado de dispositivos de neuroestimulación interna se segmenta sobre la base del tipo de producto y el canal de distribución.

- Por tipo de producto

Sobre la base del tipo de producto, el mercado europeo de dispositivos de neuroestimulación interna se segmenta en estimulación del cordón espinal (SCS), estimulación cerebral profunda (DBS), estimulación del nervio de Vagus (VNS), estimulación del nervio de Sacral y estimulación eléctrica gástrica. El segmento de estimulación del cordón espinal (SCS) dominaba el mercado con una cuota de 45,32% en 2025, debido a su fuerte adopción clínica en el manejo del dolor crónico, especialmente para el síndrome de cirugía de espalda fallida y las enfermedades del dolor neuropático. Aumentar la preferencia por terapias de dolor mínimamente invasivas durante el uso de opioides a largo plazo es considerablemente la demanda de conducción. Empresas líderes como Abbott Laboratories, Nevro Corp. y Boston Scientific Corporation están innovando continuamente sistemas SCS de alta frecuencia y cierre cerrado para mejorar los resultados de los pacientes. El aumento de la prevalencia crónica del dolor en Europa, que afecta a casi 1,5 millones de personas en todo el mundo, está fortaleciendo aún más el dominio del segmento. La disponibilidad de dispositivos recargables y compatibles con RMN ha aumentado la adopción en los mercados de salud desarrollados. Los sólidos marcos de reembolso en EE.UU. y Europa también están apoyando los volúmenes de procedimiento. Aumentar los procedimientos de neuromodulación ambulatoria está aumentando aún más la demanda. En general, el SCS sigue siendo la terapia de neuroestimulación más implantada en Europa.

Se espera que el segmento de estimulación cerebral profunda (DBS) sea testigo del crecimiento más rápido en una CAGR de 8,2% de 2026 a 2033, impulsado por el aumento de la prevalencia del trastorno neurológico como la enfermedad de Parkinson, el temblor esencial y la distonía. DBS está ganando tracción debido a su eficacia en la gestión de los trastornos de movimiento resistentes al tratamiento. Los avances tecnológicos como el DBS adaptativo y los sistemas de estimulación de circuito cerrado están mejorando la entrega de terapia de precisión. Empresas como Medtronic plc y Boston Scientific Corporation están expandiendo plataformas DBS de próxima generación con programación asistida por AI. Los casos de enfermedad de Rising Europe Parkinson, que se espera superar los 12 millones para 2040, están acelerando la demanda. Ampliar los centros de neurología en Asia-Pacífico y Europa están aumentando la accesibilidad procesal. Los crecientes ensayos clínicos que exploran el DBS para trastornos psiquiátricos como la depresión y el OCD están ampliando aún más las aplicaciones. Las técnicas quirúrgicas mejoradas y los métodos de implante mínimamente invasivos están reduciendo los riesgos. El aumento de las aprobaciones de cobertura de seguros también aumenta las tasas de adopción. Estos factores posicionan colectivamente DBS como el segmento de productos más rápido.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado de dispositivos de neuroestimulación interna de Europa se segmenta en el Proveedor de servicios directo y de terceros. El segmento Direct Tender dominaba el mercado con una participación del 62,48% en 2025, principalmente debido a la adquisición a gran escala por hospitales, sistemas sanitarios gubernamentales y centros especializados de neurología. La compra directa garantiza la eficiencia de los costos, la contratación normalizada y los contratos de proveedores a largo plazo. Los principales fabricantes como Medtronic plc, Abbott Laboratories y Boston Scientific Corporation dependen en gran medida de las ofertas institucionales para el despliegue de dispositivos a granel. Los programas gubernamentales de salud en los Estados Unidos, Alemania y Japón contribuyen significativamente a las adquisiciones basadas en la licitación. El aumento de la demanda de terapias de neuroestimulación controladas por costos en los sistemas públicos de salud refuerza aún más este canal. Los hospitales prefieren la contratación directa para garantizar la autenticidad de dispositivos, cobertura de garantía y cumplimiento regulatorio. Los grandes programas de implantación de neuroestimulación también dependen de acuerdos de licitación estructurados. La presencia de sistemas de compra centralizados en los mercados desarrollados aumenta aún más el dominio. Los procedimientos DBS y SCS de alto volumen en los hospitales de atención terciaria refuerzan este liderazgo de canales. En general, la licitación directa sigue siendo la columna vertebral de la distribución del mercado a gran escala.

Se espera que el segmento de proveedores de servicios de terceros sea testigo del crecimiento más rápido en un CAGR del 7,6% entre 2026 y 2033, impulsado por la ampliación del acceso a servicios especializados de neuromodulación en mercados emergentes. Los distribuidores y proveedores de servicios de terceros ayudan a salvar la brecha entre los fabricantes y las instalaciones sanitarias más pequeñas. Aumentar la demanda de modelos de financiación flexibles y opciones de arrendamiento de dispositivos está acelerando la adopción. Las empresas se asocian con distribuidores médicos regionales para mejorar la penetración en Asia-Pacífico, América Latina y Oriente Medio. Aumentar la conciencia de las terapias de neuroestimulación entre clínicas privadas está apoyando aún más el crecimiento. Estos proveedores también ofrecen servicios de instalación, capacitación y apoyo post-implantación, mejorando la accesibilidad al tratamiento. El crecimiento de las clínicas de neurología ambulatoria está expandiendo la demanda de canales de terceros. Además, la complejidad creciente de los dispositivos de neuroestimulación requiere experiencia de servicio especializada. La integración de la salud digital y el apoyo a la programación remota también están mejorando las funciones de los proveedores de servicios. En general, este canal se está volviendo crítico para la expansión del mercado en regiones sensibles a los costos.

European Internal Neurostimulation Devices Market Regional Analysis

El mercado de dispositivos de neuroestimulación interna de Europa sigue siendo un importante contribuyente regional, impulsado por sistemas de salud sólidos, aumento de la prevalencia de trastornos neurológicos y alta adopción de terapias de neuromodulación avanzadas. Países como Alemania, Francia y el Reino Unido están liderando debido a una infraestructura neuroquirúrgica bien establecida y marcos de reembolso favorables. Aumentar el uso de DBS para trastornos del movimiento y SCS para enfermedades crónicas del dolor es apoyar la expansión del mercado. La fuerte supervisión regulatoria de la Agencia Europea de Medicamentos (EMA) garantiza altos estándares de seguridad clínica y fiabilidad de dispositivos. La creciente inversión en investigación y colaboración entre instituciones académicas y empresas de dispositivos médicos fomenta la innovación. El aumento de la adopción de sistemas de neuroestimulación integrados por AI está mejorando aún más la precisión del tratamiento. Además, el aumento de la conciencia del paciente y el diagnóstico temprano de las condiciones neurológicas están apoyando el crecimiento procesal en toda la región.

U.K. Interna Neurostimulation Devices Market Insight

El mercado de dispositivos de neuroestimulación interna del Reino Unido está experimentando un crecimiento constante, apoyado por una alta prevalencia de trastornos neurológicos, una infraestructura sanitaria avanzada, una fuerte adopción de terapias de neuromodulación implantables y marcos de reembolso favorables en todo el país. La creciente adopción de terapias DBS y SCS está mejorando los resultados del tratamiento para la enfermedad de Parkinson, dolor crónico y pacientes epilepsias. Aumentar la inversión en investigación neurociencia y tecnologías de salud digital está mejorando las capacidades clínicas. Aumentar el uso de sistemas de programación basados en IA y monitoreo remoto está mejorando la personalización de la terapia. La expansión de centros especializados de neurología está apoyando volúmenes de procedimiento superiores. El enfoque creciente en tratamientos rentables y mínimamente invasivos está impulsando la adopción de dispositivos de neuroestimulación implantables. Además, las colaboraciones entre instituciones académicas y empresas medtech están fortaleciendo la innovación en tecnologías de neuromodulación.

Alemania Neuroestimulación interna Dispositivos de mercado

El mercado de Dispositivos de Neuroestimulación Interna de Alemania se está expandiendo constantemente en una CAGR de 8,3% de 2026 a 2033, alimentada por una creciente conciencia sobre los trastornos neurológicos, mejorando el acceso a tratamientos neuroquirúrgicos avanzados, ampliando la infraestructura sanitaria y aumentando el gasto sanitario, junto con una fuerte adopción de soluciones neurotecnológicas avanzadas. La alta prevalencia de la enfermedad de Parkinson y las condiciones crónicas del dolor es la demanda de terapias DBS y SCS. Los principales hospitales y centros médicos universitarios están adoptando cada vez más sistemas de neuroestimulación cerrados y asistidos por AI. El firme soporte regulatorio y los altos estándares clínicos garantizan la adopción segura y efectiva de dispositivos. Los avances continuos en técnicas neuroquirúrgicas están mejorando las tasas de éxito procesal. La creciente colaboración entre las empresas medtech y las instituciones de investigación está acelerando la innovación. Aumentar la conciencia de las terapias de neuromodulación entre pacientes y médicos está apoyando aún más el crecimiento del mercado. Además, la sólida base de fabricación de dispositivos médicos de Alemania está mejorando la accesibilidad a las tecnologías avanzadas.

Europa Interna Neuroestimulación Devices Market Share

La industria de dispositivos de neuroestimulación interna está dirigida principalmente por empresas bien establecidas, incluyendo:

- Medtronic plc (Irlanda)

- Boston Scientific Corporation (Estados Unidos)

- Abbott Laboratories (U.S.)

- LivaNova PLC (U.K.)

- Nevro Corp. (U.S.)

- Aleva Neurotherapeutics SA (Suiza)

- Synapse Biomedical Inc. (U.S.)

- Saluda Medical Pty Ltd (Australia)

- Integer Holdings Corporation (Estados Unidos)

- NeuroPace Inc. (U.S.)

- SceneRay Corporation (China)

- PINS Medical Co., Ltd. (China)

- Beijing Simcere Medical Science Co., Ltd. (China)

- Renishaw plc (U.K.)

- Elekta AB (Suecia)

- Soterix Medical Inc. (U.S.)

- Neuronetics Inc. (U.S.)

- Fisher Wallace Laboratories (Estados Unidos)

- Magstim Company Ltd. (U.K.)

- Bioness Inc. (U.S.)

- Beijing iSurg Medical Technology Co., Ltd. (China)

- Neurosigma Inc. (U.S.)

- Greatbatch Medical (U.S.)

- Helius Medical Technologies Inc. (U.S.)

- Synapse Biomedical (U.S.)

- Nuvectra Corporation (Estados Unidos)

Novedades en Europa Mercado de dispositivos de neuroestimulación interna

- En junio de 2021, Medtronic plc, líder europeo en terapias de neuromodulación, recibió la aprobación de la FDA estadounidense para su sistema Percept PC Deep Brain Stimulation (DBS), diseñado para la enfermedad de Parkinson y pacientes de temblor esenciales. El dispositivo introdujo la tecnología BrainSense, permitiendo a los clínicos capturar señales cerebrales y personalizar la terapia de estimulación. Esta aprobación marcó un paso importante hacia la neuroestimulación adaptativa y basada en datos para los trastornos del movimiento

- En febrero de 2022, Precisis GmbH recibió la FDA Breakthrough Device Designation for its EASEE brain stimulation system, intended for epilepsy treatment. La designación puso de relieve el aumento del apoyo regulatorio para tecnologías de neuroestimulación mínimamente invasivas orientadas a trastornos neurológicos resistentes a las drogas

- En febrero de 2022, se concedió la aprobación de la FDA para la tecnología de neuroestimulación recargable utilizada en terapias de control intestinal y vejiga, ampliando aplicaciones de estimulación nerviosa sacral. Este desarrollo fortaleció la adopción de dispositivos de neuromodulación para trastornos urológicos como la retención urinaria y la vejiga hiperactiva

- En mayo de 2023, Abbott Laboratories recibió la aprobación de la FDA para su cartera completa de sistemas de estimulación del cordón espinal (SCS) para pacientes de dolor de espalda crónica que no son elegibles para cirugía. La aprobación incluyó plataformas Proclaim y Eterna, ampliando significativamente el acceso al tratamiento para la gestión crónica del dolor

- En abril de 2024, Medtronic recibió la aprobación de la FDA para el sistema de estimulación de la médula espinal cerrada Inceptiv, el primer dispositivo SCS de la empresa capaz de ajustar automáticamente en tiempo real la estimulación. Esta innovación mejoró la comodidad de la terapia y redujo la sobreestimulación durante el movimiento del paciente, marcando un cambio hacia sistemas inteligentes de neuromodulación

- En mayo de 2024, los sistemas de estimulación del cordón espinal de Abbott (SCS) recibieron actualizaciones de limpieza de la FDA ampliando las indicaciones del dispositivo y mejoras de cartera. Esto fortaleció el liderazgo de la empresa en terapias crónicas de neuromodulación del dolor en todo el mercado estadounidense

- En febrero de 2025, Medtronic ganó la aprobación de la FDA para BrainSense Adaptive Deep Brain Stimulation (aDBS), el primer sistema DBS adaptativo del mundo para la enfermedad de Parkinson. El sistema ajusta automáticamente la estimulación en tiempo real basada en la actividad cerebral, representando un avance importante en la tecnología de neuroestimulación cerrada

- En agosto de 2025, Nyxoah recibió la aprobación de la FDA para su sistema de estimulación nerviosa hipoglosa Genio para apnea obstructiva moderada a severa (OSA). Esto expandió la aplicación de neuroestimulación más allá de los trastornos neurológicos en las condiciones respiratorias relacionadas con el sueño

- En septiembre de 2025, la FDA aprobó un dispositivo de estimulación nerviosa vago (VNS) para el tratamiento de pacientes de artritis reumatoide que no responden a la terapia convencional. Esto marcó una expansión de las aplicaciones VNS en la gestión de enfermedades autoinmunes

- En diciembre de 2025, Medtronic expandió su cartera de neuroestimulación con sistemas DBS de próxima generación diseñados para mejorar la terapia de precisión para los trastornos del movimiento. Esto refleja la innovación continua hacia plataformas de neuromodulación personalizadas y impulsadas por AI

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.