Europe Mammography Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

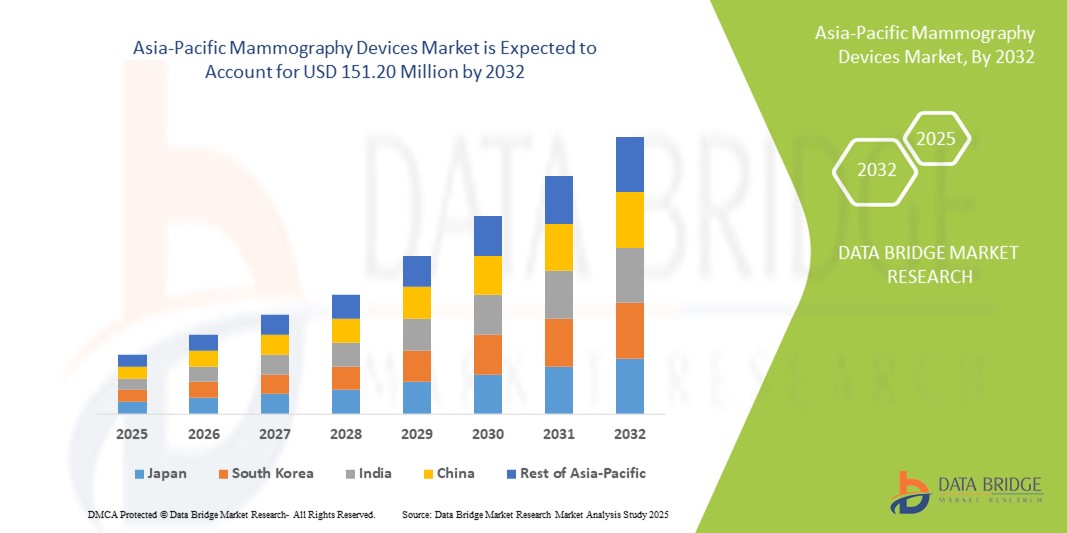

106.32 Million

USD

151.20 Million

2024

2032

USD

106.32 Million

USD

151.20 Million

2024

2032

| 2025 –2032 | |

| USD 106.32 Million | |

| USD 151.20 Million | |

| % | |

|

Segmentación del mercado europeo de dispositivos de mamografía: por producto (pantalla, digital, analógico, 3D), por tecnología (tomosíntesis mamaria, CAD, digital) y por uso final (hospitales, clínicas especializadas, centros de diagnóstico): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de dispositivos de mamografía

- El mercado de tratamiento de dispositivos de mamografía en Europa se valoró en USD 106,32 millones en 2024 y se espera que alcance los USD 151,20 millones para 2032, con una CAGR del 4,5%, durante el período de pronóstico.

- La creciente incidencia del cáncer de mama y la creciente importancia de la detección temprana impulsan la demanda del mercado de dispositivos de mamografía en Europa. Además, la creciente concienciación sobre el cribado mamario rutinario, sumada a los avances tecnológicos en sistemas de mamografía digital y 3D, impulsa aún más el crecimiento del mercado.

Análisis del mercado de dispositivos de mamografía

- Los dispositivos de mamografía son sistemas de imagen especializados que se utilizan para la detección temprana y el diagnóstico del cáncer de mama mediante rayos X de baja dosis. Estos dispositivos desempeñan un papel fundamental en la identificación de crecimientos y cambios anormales en el tejido mamario, lo que facilita una intervención médica oportuna. Las tecnologías mamográficas avanzadas, como la mamografía digital y la tomosíntesis 3D, mejoran la precisión de la imagen, reducen los falsos positivos y contribuyen a mejorar los resultados de las pacientes y las tasas de supervivencia.

- El Reino Unido emerge como una región líder en el mercado de dispositivos de mamografía en Europa, respaldado por una infraestructura de atención médica bien establecida, una gran conciencia sobre la detección del cáncer de mama y políticas de reembolso favorables para procedimientos de diagnóstico por imágenes.

- Las inversiones continuas en tecnologías de imágenes innovadoras, incluidos diagnósticos mejorados con inteligencia artificial y unidades de mamografía portátiles, junto con una creciente población geriátrica y mayores iniciativas de salud pública, continúan impulsando el crecimiento y el avance tecnológico en el mercado de dispositivos de mamografía de la región.

- Se espera que el segmento de pantallas cinematográficas domine el mercado con una participación de mercado del 56,22% debido al aumento de la población geriátrica y al aumento de las iniciativas de salud pública.

Alcance del informe y segmentación del mercado de dispositivos de mamografía

|

Atributos |

Mercado de dispositivos de mamografía: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de dispositivos de mamografía

Integración de inteligencia artificial y aprendizaje automático en imágenes mamarias

- Una tendencia destacada en el mercado europeo de dispositivos de mamografía es la creciente integración de algoritmos de inteligencia artificial (IA) y aprendizaje automático (ML) en los sistemas de mamografía para mejorar la precisión y la eficiencia del diagnóstico.

- Se están utilizando herramientas impulsadas por inteligencia artificial para ayudar a los radiólogos a detectar anomalías sutiles, priorizar casos, reducir el tiempo de lectura y minimizar los falsos positivos y negativos.

- Por ejemplo, los sistemas de detección asistida por computadora (CAD) basados en IA pueden resaltar áreas sospechosas en las mamografías, lo que ayuda a los médicos a centrarse en los hallazgos de alto riesgo y mejorar las tasas de detección temprana del cáncer.

- Estas tecnologías también respaldan la optimización del flujo de trabajo al automatizar la clasificación de imágenes, los informes y la gestión de datos, lo que resulta especialmente valioso en entornos de detección de gran volumen.

- La mayor adopción de IA en las imágenes mamarias también está fomentando el desarrollo de protocolos de detección personalizados basados en perfiles de riesgo individuales, alineándose aún más con los enfoques de la medicina de precisión.

- Se espera que esta transformación digital revolucione el diagnóstico del cáncer de mama, reduzca la carga de trabajo de los radiólogos e impulse el crecimiento y la competitividad a largo plazo en el mercado de dispositivos de mamografía de Europa.

Dinámica del mercado de dispositivos de mamografía

Conductor

Aumento de la prevalencia del cáncer de mama y demanda de detección temprana

- A medida que la población europea envejece y factores de riesgo como la obesidad, el desequilibrio hormonal, el consumo de alcohol y los antecedentes familiares se vuelven más comunes, la incidencia del cáncer de mama aumenta significativamente. El cáncer de mama sigue siendo una de las principales causas de muerte por cáncer en mujeres, lo que subraya la urgente necesidad de herramientas de diagnóstico precoz eficaces, como los mamógrafos.

- Los dispositivos de mamografía, en particular la tomosíntesis mamaria digital (mamografía 3D), ofrecen una solución no invasiva para la detección temprana, permitiendo a los médicos identificar tumores en una etapa más temprana y con mayor facilidad de tratamiento. Estas tecnologías se prefieren a los métodos convencionales debido a su mayor precisión, la reducción de falsos positivos y la mayor comodidad para la paciente.

Por ejemplo,

- En octubre de 2023, la Sociedad del Cáncer informó que se esperaban casi 300.000 nuevos casos de cáncer de mama invasivo en el Reino Unido para 2024, y que la detección temprana sería crucial para la supervivencia.

- Según los CDC (2024), la mamografía de detección de rutina ha contribuido a una reducción del 40% en la mortalidad por cáncer de mama entre mujeres de 40 a 74 años en el Reino Unido.

- La creciente incidencia del cáncer de mama impulsa la demanda de sistemas de imagenología accesibles y fiables. Simultáneamente, la mayor concienciación mediante campañas de salud pública y la mejora de las tasas de derivación médica están acelerando su adopción.

- A medida que los resultados clínicos mejoran gracias a los avances en la resolución de imágenes, el diagnóstico basado en software y las unidades portátiles de cribado, los profesionales sanitarios recomiendan cada vez más la mamografía como método diagnóstico de primera línea. Esta sinergia de necesidad clínica, conocimiento y tecnología está impulsando un sólido entorno de crecimiento para el mercado europeo de dispositivos de mamografía.

Oportunidad

Avances tecnológicos en imágenes digitales y diagnósticos basados en IA

- Las innovaciones significativas en los sistemas de mamografía, como la tomosíntesis 3D, la mamografía espectral con contraste (CESM) y el software de detección asistida por computadora (CAD) con IA integrada, están transformando el panorama del diagnóstico del cáncer de mama. Estos avances ofrecen mayor claridad de imagen, una mejor detección de lesiones y una menor necesidad de biopsias, lo que mejora los resultados clínicos y la confianza de las pacientes.

- Las tecnologías de vanguardia, como las unidades portátiles de mamografía y las plataformas de imágenes conectadas a la nube, están ampliando el acceso a la detección precoz de cáncer de mama, especialmente en zonas remotas y desatendidas. Estas mejoras se alinean con la transición del sistema sanitario europeo hacia la atención preventiva y la intervención temprana.

Por ejemplo,

- Empresas como Hologic, GE Healthcare y Siemens Healthineers han introducido plataformas de mamografía impulsadas por IA que ayudan a los radiólogos con análisis en tiempo real, estratificación de riesgos y optimización del flujo de trabajo.

- A principios de 2024, estudios revisados por pares en Radiology y JAMA Oncology destacaron que los sistemas de mamografía asistida por IA demostraron hasta un 10 % más de sensibilidad en la detección de cánceres en etapa temprana en comparación con las lecturas tradicionales.

- Estos avances tecnológicos satisfacen la creciente demanda de diagnósticos de precisión y atención centrada en el paciente tanto en entornos urbanos como rurales.

- Las empresas que invierten en imágenes inteligentes, servicios de diagnóstico móviles y algoritmos de detección adaptables al riesgo están bien posicionadas para capitalizar el impulso europeo hacia soluciones de salud mamaria escalables, accesibles y de alta calidad, lo que hace del mercado de dispositivos de mamografía un sector de alto valor para la inversión estratégica y la innovación.

Restricción/Desafío

“Altos costos de los equipos y disparidades en el acceso a las pruebas de detección”

- El alto costo de adquirir y mantener equipos avanzados de mamografía, especialmente los sistemas de tomosíntesis 3D y las plataformas basadas en IA, representa un obstáculo significativo para su adopción generalizada, sobre todo en hospitales comunitarios y clínicas rurales con presupuestos limitados. Incluso en las regiones más ricas, persisten las disparidades en la cobertura de seguros y el acceso a la atención médica, lo que genera desigualdades en la participación en las pruebas de detección.

- Si bien la mamografía digital mejora la precisión del diagnóstico, los costos asociados de instalación, capacitación de técnicos y actualizaciones constantes del sistema a menudo disuaden a los consultorios más pequeños de realizar la transición desde los sistemas analógicos.

- Además, las imágenes de seguimiento, las biopsias diagnósticas y las consultas con especialistas pueden agravar la carga financiera de los pacientes, especialmente de aquellos sin cobertura de seguro médico integral. Esto a menudo conlleva un retraso en el diagnóstico y un empeoramiento de los resultados.

Por ejemplo,

-

- Un informe de 2023 del Colegio Americano de Radiología señaló que el costo del equipo de tomosíntesis mamaria digital puede superar los USD 400.000, sin incluir los gastos operativos y de mantenimiento.

- En enero de 2024, The Lancet Regional Health – Americas destacó que las mujeres en áreas rurales de Europa tienen entre un 25 % y un 40 % menos de probabilidades de recibir mamografías regulares en comparación con sus contrapartes urbanas debido a la escasez de equipos y las limitaciones de viaje.

- Los principales fabricantes reconocen que las disparidades de precios, los requisitos de mantenimiento y las políticas de reembolso inconsistentes están limitando la penetración del mercado en ciertas regiones.

- Para superar estas barreras, iniciativas como servicios ampliados de telemamografía, asociaciones público-privadas, unidades móviles de detección y reformas más amplias del sistema de seguros serán vitales para garantizar un acceso equitativo y un crecimiento sostenido en el mercado de dispositivos de mamografía en Europa.

Alcance del mercado de dispositivos de mamografía

El mercado está segmentado por producto, tecnología y usuario final.

|

Segmentación |

Subsegmentación |

|

Por producto |

|

|

Por tecnología |

|

|

Por los usuarios finales |

|

En 2025, se proyecta que los segmentos de tomosíntesis mamaria dominen el mercado con la mayor participación en el segmento de tecnología.

Se prevé que el segmento de tomosíntesis mamaria domine el mercado europeo de dispositivos de mamografía en 2025, con la mayor cuota de mercado, con aproximadamente el 68,7 %. Este liderazgo se debe principalmente a su capacidad superior para la detección del cáncer y a su creciente adopción en los programas de cribado rutinario del cáncer de mama.

En 2025, se espera que las pantallas de cine representen la mayor participación durante el período de pronóstico en el segmento de productos.

Se proyecta que en 2025, Film Screen domine el mercado europeo de dispositivos de mamografía, con la mayor cuota de mercado, aproximadamente el 64,9 %. Este predominio se debe a la amplia disponibilidad de sistemas convencionales y a su rentabilidad en entornos sanitarios rurales o con recursos limitados.

Análisis regional del mercado de dispositivos de mamografía

El Reino Unido es el país dominante en el mercado europeo de dispositivos de mamografía.

- El Reino Unido lidera el mercado europeo de dispositivos de mamografía, impulsado por su infraestructura de atención médica altamente avanzada, altos volúmenes de detección y amplia disponibilidad de tecnologías de mamografía de última generación, como la tomosíntesis mamaria digital y las imágenes asistidas por IA.

- El Reino Unido posee la mayor participación en el mercado debido a una creciente incidencia del cáncer de mama, una población femenina cada vez más envejecida y un fuerte énfasis de la salud pública en la detección temprana a través de mamografías periódicas.

- Los marcos de reembolso favorables, la amplia cobertura de seguros y el fuerte apoyo federal a los programas de concientización y detección del cáncer contribuyen significativamente al dominio del mercado.

- Además, la presencia de importantes actores de la industria como Hologic, GE Healthcare y Siemens Healthineers, junto con continuas inversiones en I+D, innovaciones de productos y colaboraciones clínicas, acelera la adopción de sistemas de mamografía de próxima generación en todo el país.

Se proyecta que el Reino Unido registre la mayor tasa de crecimiento

- Se prevé que el Reino Unido experimente el crecimiento más rápido en el mercado de dispositivos de mamografía, impulsado por la creciente conciencia sobre el cáncer de mama, la expansión del acceso a la atención médica preventiva y la rápida adopción de modalidades de imágenes avanzadas.

- El mercado se está beneficiando de las campañas de detección pública a gran escala, los cambios demográficos como el retraso en los partos y el aumento de la esperanza de vida, y la creciente demanda de los pacientes de opciones de diagnóstico precisas y no invasivas.

- Iniciativas gubernamentales sólidas, como el Programa Nacional de Detección Temprana de Cáncer de Mama y de Cuello Uterino (NBCCEDP) de los CDC, están impulsando aún más las tasas de detección entre las poblaciones marginadas.

- Además, se espera que la creciente integración de la IA en los flujos de trabajo de diagnóstico, junto con las unidades de detección móviles en áreas rurales y remotas, mejore la detección temprana e impulse la expansión continua del mercado en el Reino Unido.

Cuota de mercado de dispositivos de mamografía

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia en Europa, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- Hologic, Inc. (Estados Unidos)

- GE HealthCare Technologies Inc. (Estados Unidos)

- Siemens Healthineers AG (Alemania)

- FUJIFILM Holdings Corporation (Japón)

- Koninklijke Philips NV (Países Bajos)

- Canon Medical Systems Corporation (Japón)

- Planmed Oy (Finlandia)

- Metaltronica SpA (Italia)

- IMS Giotto SpA (Italia)

- Analogic Corporation (Estados Unidos)

Últimos avances en el mercado europeo de dispositivos de mamografía

- En mayo de 2023, TGH Imaging mejoró el acceso de las pacientes a la detección del cáncer de mama con la introducción de los exámenes de mamografía 3D Genius de Hologic en 18 centros de los condados de Pasco, Hillsborough, Pinellas y Palm Beach. También conocida como tomosíntesis, la mamografía 3D genera una imagen tridimensional de la mama, lo que mejora la detección del cáncer de mama.

- En junio de 2023, el Hospital Amrita implementó un nuevo sistema de mamografía con contraste que detecta el cáncer de mama antes de que sea visible en las mamografías estándar. Este sistema cuenta con autoestabilización, lo que mejora la usabilidad, reduce el tiempo de examen y aumenta la comodidad del paciente. Sus capacidades de imagen 3D con contraste proporcionan imágenes de alta resolución que pueden identificar incluso las anomalías más pequeñas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.