Europe Self Injections Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

12.08 Billion

USD

24.96 Billion

2024

2032

USD

12.08 Billion

USD

24.96 Billion

2024

2032

| 2025 –2032 | |

| USD 12.08 Billion | |

| USD 24.96 Billion | |

| % | |

|

Segmentación del mercado europeo de autoinyecciones por tipo de producto (dispositivos y formulaciones de autoinyección), forma farmacéutica (monodosis y multidosis), vía de administración (subcutánea, intramuscular y otras), aplicación (enfermedades autoinmunes, manejo del dolor, medicamentos de emergencia, oncología, trastornos hormonales y otros), grupo de edad (adultos, geriátricos y pediátricos), género (masculino y femenino), canal de distribución (licitación directa, farmacia hospitalaria, farmacia en línea y otros): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de autoinyecciones en Europa

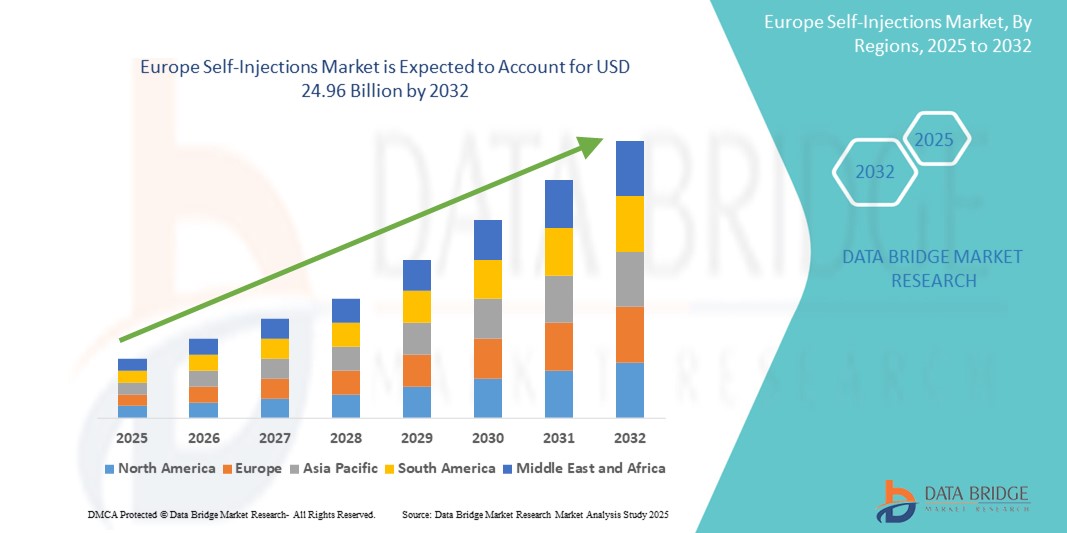

- El tamaño del mercado europeo de autoinyecciones se valoró en USD 12.080 millones en 2024 y se espera que alcance los USD 24.960 millones para 2032 , con una CAGR del 9,50 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de enfermedades crónicas como la diabetes, la artritis reumatoide y la esclerosis múltiple , que requieren un tratamiento a largo plazo e impulsan la demanda de métodos convenientes de administración de medicamentos.

- Además, la creciente preferencia de los pacientes por la atención domiciliaria, sumada a los avances tecnológicos en autoinyectores y plumas inyectoras, está posicionando los dispositivos de autoinyección como una herramienta esencial en la atención médica moderna. Estos factores convergentes están acelerando la adopción de soluciones de autoinyección, impulsando así significativamente el crecimiento del sector.

Análisis del mercado europeo de autoinyecciones

- Las autoinyecciones, que permiten a los pacientes administrarse medicamentos a través de dispositivos o formulaciones, son cada vez más importantes para el manejo de enfermedades crónicas y el tratamiento personalizado tanto en entornos domiciliarios como clínicos debido a su conveniencia, rentabilidad y mejor adherencia.

- La creciente demanda de autoinyecciones se ve impulsada principalmente por la creciente prevalencia de enfermedades crónicas y autoinmunes, un cambio creciente hacia la atención centrada en el paciente y los avances continuos en dispositivos de autoinyección, como autoinyectores e inyectores tipo pluma.

- Alemania dominó el mercado de autoinyecciones con la mayor participación en los ingresos del 30,5 % en 2024, respaldada por una infraestructura de atención médica avanzada, una alta carga de enfermedades y la adopción temprana de productos biológicos y biosimilares que requieren autoadministración, en particular para terapias autoinmunes y hormonales.

- Se espera que Polonia sea el país de más rápido crecimiento en el mercado de autoinyecciones de Europa durante el período de pronóstico debido a las mejoras en la accesibilidad a la atención médica, la creciente conciencia de la salud pública y la creciente demanda de soluciones terapéuticas en el hogar.

- El segmento de dispositivos de autoinyección dominó el mercado de autoinyecciones con una participación del 65,9 % en 2024, impulsado por su facilidad de uso, características de seguridad para el paciente y la creciente preferencia entre médicos y pacientes por las opciones de administración de medicamentos basadas en dispositivos.

Alcance del informe y segmentación del mercado de autoinyecciones en Europa

|

Atributos |

Perspectivas clave del mercado de autoinyecciones en Europa |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de autoinyecciones en Europa

Los avances tecnológicos impulsan la innovación en dispositivos y la atención domiciliaria

- Una tendencia significativa y en aceleración en el mercado europeo de autoinyecciones es la rápida innovación en la tecnología de dispositivos destinada a mejorar la usabilidad, la seguridad y la adherencia, especialmente para pacientes con enfermedades crónicas que requieren inyecciones frecuentes en el hogar.

- Por ejemplo, las compañías farmacéuticas, en colaboración con empresas de dispositivos médicos, están introduciendo autoinyectores avanzados con características como agujas ocultas, señales sonoras y visuales, y conectividad. La plataforma modular de autoinyectores Molly® de SHL Medical, por ejemplo, permite una fácil personalización para diferentes terapias y necesidades del paciente.

- En Alemania y Francia se están probando dispositivos inteligentes de autoinyección con conectividad Bluetooth o NFC, que permiten la transferencia de datos a aplicaciones para el seguimiento de los tiempos de inyección, las dosis y la adherencia, facilitando así la monitorización remota por parte de los profesionales sanitarios.

- La integración de diseños ergonómicos, estabilización de temperatura y velocidad de inyección controlada en las plumas inyectoras también está mejorando la experiencia de autoinyección, especialmente para pacientes mayores o pediátricos. Empresas como Ypsomed y Owen Mumford son líderes en el diseño de sistemas de autoinyección intuitivos, adaptados a las características demográficas específicas de cada paciente.

- Esta tendencia hacia dispositivos de autoinyección inteligentes, compatibles con el hogar y centrados en el paciente está cambiando las expectativas de atención crónica, con un fuerte impulso de los sistemas de salud para reducir las visitas a la clínica y promover el tratamiento en el hogar.

- A medida que la atención médica en Europa enfatiza cada vez más la relación coste-eficacia y el manejo de enfermedades a largo plazo, estas innovaciones en dispositivos están ayudando a los pacientes a tomar el control de su tratamiento con mayor seguridad, comodidad y confianza.

Dinámica del mercado de autoinyecciones en Europa

Conductor

Aumento de la carga de enfermedades crónicas y transición hacia la autogestión de la atención médica

- La creciente prevalencia de enfermedades crónicas como diabetes, esclerosis múltiple y trastornos autoinmunes en toda Europa, junto con un cambio creciente hacia la atención autogestionada y domiciliaria, es un factor importante que impulsa el mercado de las autoinyecciones.

- Por ejemplo, el Centro Europeo para la Prevención y el Control de Enfermedades (ECDC) destaca las crecientes tasas de enfermedades no transmisibles, lo que impulsa a los sistemas de atención sanitaria a fomentar terapias ambulatorias y autoadministradas para reducir la carga hospitalaria.

- Países como Alemania, el Reino Unido y Francia están siendo testigos de un aumento en la prescripción de productos biológicos y biosimilares que dependen de vías de administración por autoinyección, lo que hace que dispositivos como los autoinyectores y las jeringas precargadas sean esenciales en la atención de rutina.

- El empoderamiento del paciente, junto con políticas de reembolso de apoyo e iniciativas de eSalud, está acelerando aún más la adopción de autoinyecciones, con aplicaciones móviles y ayudas de capacitación que mejoran la confianza y la adherencia del paciente.

- La conveniencia de administrar medicamentos sin supervisión clínica, la menor dependencia de la infraestructura de atención médica y la mejor calidad de vida son factores clave que impulsan la adopción, especialmente entre los adultos en edad laboral y los pacientes de edad avanzada que buscan independencia.

Restricción/Desafío

Reacciones en el sitio de inyección y complejidad del cumplimiento normativo

- Un desafío clave en el mercado europeo de autoinyecciones es la incidencia de reacciones en el lugar de la inyección, como dolor, hinchazón o eritema, que pueden afectar negativamente la adherencia del paciente, en particular con esquemas de dosificación frecuentes.

- Además, la complejidad regulatoria en varios países de la UE presenta obstáculos para la entrada al mercado y la estandarización de productos. La variabilidad en las regulaciones sobre dispositivos médicos, los requisitos de etiquetado y los protocolos de reembolso puede retrasar la aprobación y comercialización de productos.

- Por ejemplo, las diferencias en los procesos de autorización de comercialización entre los estados miembros de la UE pueden requerir datos clínicos, envases o instrucciones personalizados, lo que aumenta los costes de desarrollo y el tiempo de comercialización para los fabricantes.

- Además, garantizar que los dispositivos cumplan con los estándares del Reglamento de Productos Sanitarios (MDR) de la UE y, al mismo tiempo, mantener la asequibilidad puede ser difícil, especialmente para los fabricantes más pequeños. Algunas empresas también han reportado retrasos en la certificación debido a requisitos más estrictos de vigilancia poscomercialización.

- Abordar estos desafíos mediante la educación del paciente, técnicas de formulación mejoradas para reducir las reacciones adversas y una colaboración más estrecha con las autoridades reguladoras es fundamental para mantener el impulso del mercado y ampliar el acceso a las terapias de autoinyección en toda Europa.

Alcance del mercado de autoinyecciones en Europa

El mercado está segmentado según el tipo de producto, la forma farmacéutica, la vía de administración, la aplicación, el grupo de edad, el género y el canal de distribución.

- Por tipo de producto

Según el tipo de producto, el mercado europeo de autoinyecciones se segmenta en dispositivos y formulaciones de autoinyección. El segmento de dispositivos de autoinyección dominó el mercado con la mayor cuota de mercado, un 65,9%, en 2024, impulsado por la adopción generalizada de autoinyectores y plumas inyectoras. Estos dispositivos ofrecen facilidad de uso, mayor seguridad y se utilizan ampliamente en el tratamiento de enfermedades crónicas como la diabetes y las enfermedades autoinmunes. Sus diseños ergonómicos y sistemas de aguja oculta mejoran la adherencia al tratamiento y reducen la ansiedad por la inyección.

Se espera que el segmento de formulaciones de autoinyección sea testigo de un crecimiento constante durante el período de pronóstico, respaldado por innovaciones en productos biológicos y biosimilares que requieren administración subcutánea o intramuscular y el desarrollo de formulaciones estables para su uso en entornos no clínicos.

- Por forma de dosificación

Según la forma farmacéutica, el mercado se segmenta en monodosis y multidosis. El segmento monodosis dominó el mercado con la mayor cuota de mercado, un 59,8 % en 2024, gracias a la reducción del riesgo de contaminación, la mayor precisión en la dosificación y el creciente uso en medicamentos de emergencia y terapias para pacientes crónicos. Estos se utilizan a menudo en autoinyectores desechables, que ofrecen seguridad y comodidad a los pacientes que gestionan el tratamiento en casa.

Se prevé un crecimiento constante del segmento multidosis durante el período de pronóstico, gracias a su rentabilidad y utilidad en terapias en curso, como la insulina y los tratamientos hormonales. La educación del paciente y los avances en dispositivos están impulsando su adopción en diversas categorías de tratamiento.

- Por vía de administración

Según la vía de administración, el mercado se segmenta en subcutánea, intramuscular y otras. El segmento subcutáneo dominó el mercado con la mayor cuota de mercado, con un 71,2 % en 2024, gracias a su mínima invasividad y su idoneidad para terapias crónicas, como trastornos autoinmunes y hormonales. Se prefiere la administración domiciliaria, ya que requiere menos formación y causa menos molestias que las inyecciones intramusculares.

Se anticipa que el segmento intramuscular experimentará un crecimiento moderado durante el período de pronóstico, particularmente en el segmento de atención de emergencia y para inyectables de acción prolongada utilizados en salud mental y oncología.

- Por aplicación

En función de su aplicación, el mercado europeo de autoinyecciones se segmenta en enfermedades autoinmunes, manejo del dolor, medicamentos de emergencia, oncología, trastornos hormonales y otros. El segmento de enfermedades autoinmunes dominó el mercado con la mayor cuota de mercado, un 34,6 % en 2024, impulsado por la creciente incidencia de afecciones como la artritis reumatoide y la esclerosis múltiple, que requieren terapia biológica a largo plazo administrada mediante autoinyección.

Se proyecta que el segmento de oncología registre el crecimiento más rápido durante el período de pronóstico, ya que la autoinyección se vuelve cada vez más viable para tratamientos de apoyo, productos biológicos específicos y terapias para controlar los síntomas del cáncer fuera de los entornos hospitalarios.

- Por grupo de edad

Según el grupo de edad, el mercado se segmenta en adultos, geriátrico y pediátrico. El segmento de adultos dominó el mercado con la mayor participación en ingresos, con un 63,7 % en 2024, lo que refleja la alta prevalencia de enfermedades crónicas y relacionadas con el estilo de vida, como la diabetes y las enfermedades autoinmunes, en este grupo de edad. Los adultos también son más propensos a controlar sus enfermedades de forma independiente, lo que los convierte en candidatos ideales para la terapia de autoinyección.

El segmento geriátrico también está experimentando un crecimiento significativo durante el período de pronóstico, debido al creciente envejecimiento de la población en Europa y la creciente incidencia de enfermedades relacionadas con la edad que requieren un tratamiento inyectable a largo plazo.

- Por género

En función del género, el mercado se segmenta en hombres y mujeres. El segmento femenino dominó el mercado con la mayor cuota de mercado, con un 51,2 % en 2024, debido a la mayor prevalencia de enfermedades autoinmunes en mujeres y a la creciente demanda de terapias hormonales, como tratamientos de fertilidad y para el manejo de la menopausia, que se administran mediante autoinyección.

El segmento masculino también está creciendo de manera constante durante el período de pronóstico, con un aumento de diagnósticos de diabetes y desequilibrios hormonales que requieren terapias inyectables.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitación directa, farmacia hospitalaria, farmacia en línea, entre otros. El segmento de farmacia hospitalaria dominó el mercado con la mayor participación en ingresos, con un 42,9 % en 2024, gracias a los planes de tratamiento hospitalarios, el acceso confiable a medicamentos biológicos e inyectables, y el apoyo brindado a los pacientes para una correcta autoadministración.

Se anticipa que el segmento de farmacias en línea será testigo del crecimiento más rápido durante el período de pronóstico, impulsado por la creciente digitalización de la atención médica, la conveniencia de la entrega a domicilio y la creciente preferencia de los pacientes por opciones de compra discretas y accesibles, particularmente para terapias crónicas y hormonales.

Análisis regional del mercado europeo de autoinyecciones

- Alemania dominó el mercado de autoinyecciones con la mayor participación en los ingresos del 30,5 % en 2024, respaldada por una infraestructura de atención médica avanzada, una alta carga de enfermedades y la adopción temprana de productos biológicos y biosimilares que requieren autoadministración, en particular para terapias autoinmunes y hormonales.

- Los pacientes del país prefieren cada vez más las terapias de autoinyección para afecciones como diabetes, artritis reumatoide y esclerosis múltiple, valorando la conveniencia, la reducción de las visitas a la clínica y la mejor adherencia que ofrecen los dispositivos de autoinyección modernos.

- Esta adopción generalizada está respaldada además por políticas de reembolso favorables, una mayor conciencia de la atención autogestionada y un panorama de dispositivos médicos tecnológicamente avanzado, que posiciona las autoinyecciones como una solución confiable para la gestión del tratamiento a largo plazo en diversos grupos de edad.

Perspectiva del mercado de autoinyecciones en Alemania

El mercado alemán de autoinyecciones representó la mayor cuota de ingresos de Europa en 2024, gracias a una sólida infraestructura sanitaria, una alta prevalencia de trastornos autoinmunes y metabólicos, y una fuerte tendencia hacia las terapias biológicas autoadministradas. El país se beneficia de tecnologías avanzadas de administración de fármacos y un sector farmacéutico consolidado que prioriza la innovación y el cumplimiento terapéutico. Los esfuerzos continuos para reducir la carga hospitalaria y mejorar la adherencia al tratamiento están impulsando la demanda de sistemas de autoinyección tanto en los programas de transición del hospital al hogar como en el manejo de enfermedades crónicas.

Perspectiva del mercado de autoinyecciones en Francia

Se proyecta que el mercado francés de autoinyecciones crecerá a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente aceptación de los modelos de autocuidado y las inversiones en soluciones de salud conectadas. Los pacientes franceses muestran un creciente interés en los dispositivos inteligentes de autoinyección con seguimiento digital y recordatorios. Las iniciativas gubernamentales que apoyan la transformación digital de la salud y los programas de acceso temprano a productos biológicos también están impulsando el uso de terapias de autoinyección, especialmente en aplicaciones de reumatología, oncología y endocrinología.

Perspectiva del mercado de autoinyecciones en el Reino Unido

Se prevé un crecimiento sostenido del mercado británico de autoinyecciones, impulsado por la creciente concienciación sobre las estrategias de autogestión y el sólido apoyo a la telesalud y la atención remota. El NHS promueve el tratamiento domiciliario para enfermedades crónicas elegibles, lo que aumenta la necesidad de dispositivos de inyección fiables y fáciles de usar. Además, las colaboraciones entre empresas biotecnológicas y profesionales sanitarios están fomentando la adopción de terapias inyectables centradas en el paciente, como biosimilares y herramientas de autoinyección digitales.

Perspectivas del mercado de autoinyecciones en Polonia

Se proyecta que el mercado polaco de autoinyecciones crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida de Europa durante el período de pronóstico, impulsado por las mejoras continuas en el acceso a la atención médica, el aumento de la prevalencia de enfermedades crónicas y los esfuerzos gubernamentales para modernizar la atención ambulatoria. El país está experimentando una creciente adopción de biosimilares y productos biológicos inyectables, especialmente en reumatología y endocrinología. Las crecientes campañas de concienciación, las estrategias de precios favorables y la transición hacia el tratamiento domiciliario impulsan la demanda de dispositivos y formulaciones de autoinyección entre las poblaciones urbanas y rurales.

Cuota de mercado de autoinyecciones en Europa

La industria de autoinyecciones en Europa está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Bayer AG (Alemania)

- UCB Pharma (Bélgica)

- Ipsen Biopharmaceuticals, Inc. (Francia)

- Teva Pharmaceuticals Industries Ltd (Israel)

- Recipharm AB (Suecia)

- SCHOTT Pharma (Alemania)

- Lilly (Estados Unidos)

- AstraZeneca (Reino Unido)

- Takeda Pharmaceuticals Company Limited (Japón)

- Novartis AG (Suiza)

- Pfizer Inc. (EE. UU.)

- Sanofi (Francia)

- AbbVie (EE. UU.)

- Biogen (EE. UU.)

- YPSOMED (Suiza)

- Bausch Health Companies Inc. (Canadá)

- Merck & Co. (Estados Unidos)

- Amgen Inc. (EE. UU.)

- Johnson & Johnson Services, Inc. (EE. UU.)

- PharmaJet (EE. UU.)

- Société Industrielle de Sonceboz SA (Suiza)

- Corporación Terumo (Japón)

- Haselmeier (Alemania)

- Owen Mumford (Reino Unido)

- Midas Pharma GmbH (Alemania)

¿Cuáles son los desarrollos recientes en el mercado de autoinyecciones en Europa?

- En junio de 2024, Ypsomed AG anunció la expansión de su planta de fabricación de dispositivos de autoinyección en Schwerin (Alemania) para satisfacer la creciente demanda europea de autoinyectores y dispositivos portátiles. Esta expansión refuerza el compromiso de Ypsomed de atender la creciente necesidad de autogestión de cuidados crónicos, especialmente en pacientes con enfermedades autoinmunes y diabetes, a la vez que fortalece su capacidad de suministro en los principales mercados de la UE.

- En mayo de 2024, Nemera lanzó e-Advancia®, su complemento electrónico reutilizable para jeringas precargadas, en varios países europeos. Esta innovación busca mejorar la adherencia del paciente al ofrecer seguimiento de dosis, recordatorios de inyecciones y retroalimentación en tiempo real, en línea con la creciente tendencia de integración de la salud digital en las terapias autoadministradas. Este lanzamiento demuestra el enfoque de Nemera en combinar la administración de medicamentos con la atención conectada para obtener mejores resultados terapéuticos.

- En marzo de 2024, Owen Mumford Ltd. recibió la certificación CE para su autoinyector sin resorte UniSafe de 1 ml, lo que permitió su amplia implantación comercial en toda Europa. El dispositivo está diseñado para ofrecer seguridad, facilidad de uso y reducir la ansiedad del usuario, especialmente en pacientes con artritis reumatoide y otras afecciones crónicas que requieren inyecciones biológicas regulares. Este hito consolida la presencia de la empresa en el mercado de dispositivos de autoinyección de la UE.

- En febrero de 2024, Biocorp Production SA firmó un acuerdo estratégico con una importante empresa farmacéutica europea para suministrar su dispositivo de autoinyección conectado, Mallya®, para la monitorización de plumas de insulina. La colaboración busca ampliar la monitorización remota de pacientes y la atención personalizada para pacientes diabéticos en Francia, Alemania y los países nórdicos, contribuyendo así a una mayor adherencia al tratamiento y a la reducción de la presión sobre el sistema sanitario.

- En enero de 2024, SHL Medical anunció una colaboración con una importante empresa biotecnológica para producir autoinyectores personalizados para los mercados europeos. La iniciativa se centra en diseños centrados en el paciente que simplifican la autoadministración y cumplen con las normas regulatorias de la UE. Aprovechando su centro de fabricación avanzado en Suiza, SHL busca satisfacer la creciente demanda de soluciones de autoinyección ergonómicas, seguras e intuitivas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.