Europe Stroke Diagnostics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.15 Billion

USD

1.83 Billion

2025

2033

USD

1.15 Billion

USD

1.83 Billion

2025

2033

| 2026 –2033 | |

| USD 1.15 Billion | |

| USD 1.83 Billion | |

| % | |

|

Segmentación del mercado europeo de diagnóstico de accidentes cerebrovasculares por gravedad (moderada, grave y leve), tipo (tomografía computarizada (TC), angiografía por tomografía computarizada (ATC), resonancia magnética (RM), angiografía por resonancia magnética (ARM), ecografía Doppler transcraneal, prueba de impulso cefálico por video (VHIT) y otras), aplicación (accidente cerebrovascular isquémico, accidente cerebrovascular hemorrágico y accidentes isquémicos transitorios (AIT)), usuario final (hospitales, clínicas, centros de cirugía ambulatoria y atención médica domiciliaria), canal de distribución (licitación directa, distribuidores externos y otros), etapa (preoperatoria, perioperatoria y posoperatoria): tendencias del sector y pronóstico hasta 2033.

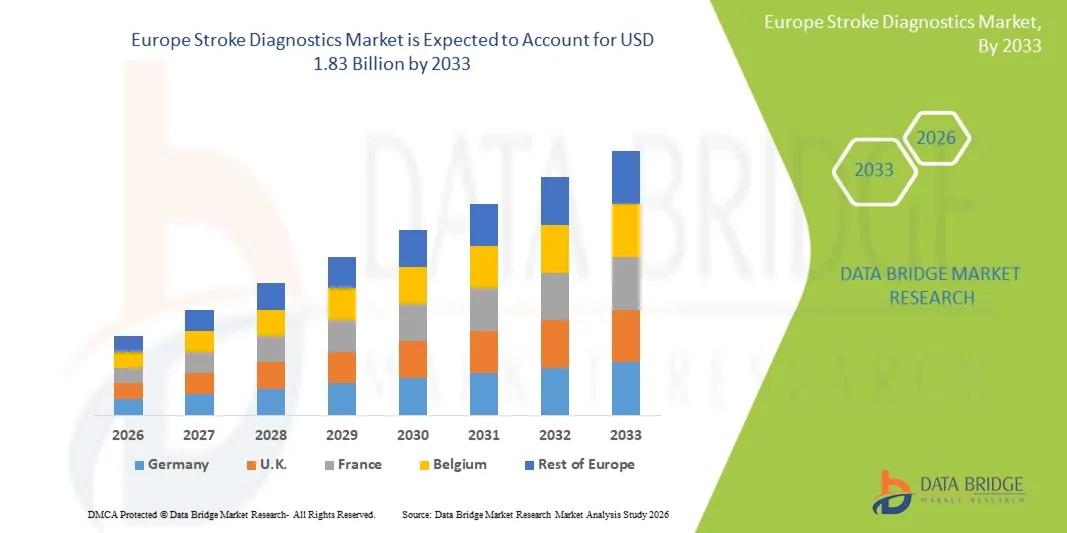

Tamaño del mercado europeo de diagnóstico de accidentes cerebrovasculares

- El tamaño del mercado de diagnóstico de accidentes cerebrovasculares en Europa se valoró en USD 1.150 millones en 2025 y se espera que alcance los USD 1.830 millones en 2033 , con una CAGR del 6,0 % durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente incidencia y prevalencia de accidentes cerebrovasculares en las poblaciones europeas, el envejecimiento demográfico y la rápida adopción de tecnologías avanzadas de diagnóstico por imágenes que permiten la detección temprana y precisa de eventos cerebrovasculares.

- Además, el aumento de la inversión en atención médica, las iniciativas gubernamentales de apoyo a la intervención temprana del ictus y la creciente demanda de soluciones diagnósticas oportunas, precisas e integradas en hospitales y centros de diagnóstico por imagen están posicionando el diagnóstico del ictus como un componente crucial de las vías modernas de atención del ictus. Estos factores convergentes están acelerando la adopción de herramientas diagnósticas innovadoras, impulsando así significativamente el crecimiento del sector.

Análisis del mercado europeo de diagnóstico de accidentes cerebrovasculares

- El diagnóstico de accidentes cerebrovasculares, que abarca imágenes avanzadas y herramientas basadas en biomarcadores para detectar eventos cerebrovasculares, es cada vez más vital en la atención médica moderna debido a su papel para permitir la intervención temprana, reducir la mortalidad y mejorar los resultados de los pacientes en hospitales y centros de diagnóstico en Europa.

- La creciente demanda de diagnósticos de accidentes cerebrovasculares se ve impulsada principalmente por la creciente prevalencia de accidentes cerebrovasculares en poblaciones que envejecen, la creciente conciencia sobre el diagnóstico oportuno y los avances tecnológicos en las modalidades de imágenes como la tomografía computarizada, la resonancia magnética y los sistemas de detección asistida por IA.

- Alemania dominó el mercado de diagnóstico de accidentes cerebrovasculares con la mayor participación en los ingresos del 28,5 % en 2025, impulsada por una infraestructura de atención médica bien establecida, iniciativas gubernamentales que apoyan la detección temprana de accidentes cerebrovasculares y una alta adopción de tecnologías de imágenes avanzadas.

- Se espera que Polonia sea el país de más rápido crecimiento en el mercado de diagnóstico de accidentes cerebrovasculares durante el período de pronóstico debido a la mejora de la infraestructura de atención médica, el aumento del gasto en atención médica y el creciente acceso a herramientas de diagnóstico modernas.

- El segmento de tomografía computarizada (TC) dominó el mercado de diagnóstico de accidentes cerebrovasculares con una participación del 60,4 % en 2025, impulsado por su capacidad de obtención de imágenes rápidas, su alta precisión en la detección de accidentes cerebrovasculares agudos y su amplia integración en los protocolos de atención de accidentes cerebrovasculares en hospitales.

Alcance del informe y segmentación del mercado europeo de diagnóstico de accidentes cerebrovasculares

|

Atributos |

Perspectivas clave del mercado europeo de diagnóstico de accidentes cerebrovasculares |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de diagnóstico de accidentes cerebrovasculares

Avances en imágenes asistidas por IA y diagnóstico rápido

- Una tendencia significativa y en aceleración en el mercado europeo de diagnóstico de accidentes cerebrovasculares es la integración de inteligencia artificial (IA) y algoritmos de aprendizaje automático con tecnologías de imágenes como la tomografía computarizada y la resonancia magnética, lo que mejora la velocidad y la precisión del diagnóstico en casos de accidentes cerebrovasculares agudos.

- Por ejemplo, los sistemas de TC habilitados con IA pueden detectar automáticamente regiones isquémicas, lo que permite a los radiólogos priorizar los casos críticos y reducir el tiempo de tratamiento en situaciones de emergencia.

- Las herramientas de imágenes asistidas por IA pueden identificar anomalías sutiles que podrían pasar desapercibidas durante la interpretación manual, mientras que los algoritmos predictivos proporcionan evaluaciones de riesgos y sugieren planes de intervención personalizados para los pacientes.

- La combinación perfecta de diagnósticos de IA con sistemas de información hospitalaria permite la gestión centralizada de datos de imágenes de pacientes, lo que facilita la toma de decisiones eficiente y la planificación del tratamiento en todos los equipos de atención de accidentes cerebrovasculares.

- La integración de plataformas de telemedicina con diagnósticos de accidentes cerebrovasculares permite la interpretación remota y la consulta con expertos, especialmente en áreas desatendidas, lo que acelera la intervención oportuna.

- Esta tendencia hacia una detección de accidentes cerebrovasculares más rápida, más precisa y basada en datos está transformando los flujos de trabajo clínicos, con empresas como Brainomix desarrollando herramientas de evaluación de accidentes cerebrovasculares impulsadas por IA integradas con plataformas de imágenes de TC estándar.

- La demanda de diagnósticos de accidentes cerebrovasculares mejorados con IA está creciendo rápidamente en los hospitales y centros de diagnóstico europeos, a medida que los médicos buscan reducir los retrasos en el tratamiento y mejorar los resultados de los pacientes.

Dinámica del mercado europeo de diagnóstico de accidentes cerebrovasculares

Conductor

Aumento de la incidencia de accidentes cerebrovasculares y creciente necesidad de detección temprana

- La creciente prevalencia de accidentes cerebrovasculares en poblaciones envejecidas y la mayor necesidad de una intervención oportuna son factores clave que impulsan la demanda de herramientas avanzadas de diagnóstico de accidentes cerebrovasculares en Europa.

- Por ejemplo, en marzo de 2025, Siemens Healthineers lanzó una solución de TC basada en IA para acelerar la detección de accidentes cerebrovasculares en los hospitales, con el objetivo de mejorar el diagnóstico temprano y la clasificación de pacientes.

- A medida que aumenta la conciencia sobre la importancia del diagnóstico rápido de accidentes cerebrovasculares, los proveedores de atención médica adoptan cada vez más tecnologías de imágenes que ofrecen una detección precisa, una mejor eficiencia del flujo de trabajo y una gestión integrada del paciente.

- Además, las iniciativas gubernamentales y las inversiones en atención médica que apoyan la intervención temprana de los accidentes cerebrovasculares están animando a los hospitales a mejorar la infraestructura de diagnóstico con herramientas avanzadas asistidas por tomografía computarizada, resonancia magnética e inteligencia artificial.

- La expansión de los programas de capacitación y las campañas de concientización para profesionales médicos sobre la detección de accidentes cerebrovasculares asistida por IA están impulsando aún más la adopción en hospitales y centros de diagnóstico.

- Las colaboraciones entre los proveedores de tecnología de imágenes y los sistemas de atención médica para implementar soluciones escalables de diagnóstico de accidentes cerebrovasculares están facilitando una mayor penetración en el mercado y mejorando la eficiencia del flujo de trabajo clínico.

- La capacidad de identificar rápidamente el tipo y la gravedad de un accidente cerebrovascular, combinada con la integración en los sistemas de información hospitalaria y los registros médicos electrónicos, está impulsando su adopción en centros de salud públicos y privados.

Restricción/Desafío

“Alto costo de los equipos y barreras para el cumplimiento normativo”

- La alta inversión de capital requerida para los sistemas de imágenes avanzados y las herramientas de diagnóstico asistidas por IA plantea un desafío importante para el crecimiento del mercado, en particular para los hospitales y clínicas más pequeños.

- Por ejemplo, los escáneres computarizados avanzados con capacidades de IA pueden costar varios cientos de miles de euros, lo que limita su adopción en centros de salud con limitaciones presupuestarias.

- Además, navegar por las complejas regulaciones europeas sobre dispositivos médicos, incluido el marcado CE y el cumplimiento de la privacidad de datos para herramientas de IA, puede ralentizar la implementación y aumentar los costos operativos.

- Si bien hay iniciativas en marcha para agilizar las aprobaciones y ofrecer incentivos financieros, los obstáculos regulatorios y presupuestarios siguen limitando la penetración del mercado en algunos países.

- La falta de protocolos estandarizados para diagnósticos asistidos por IA puede generar variabilidad en los resultados y reducir la confianza de los médicos, lo que representa una barrera para su adopción.

- Los costos de mantenimiento y la necesidad de actualizaciones periódicas de software para sistemas integrados con IA agregan gastos operativos constantes, lo que puede dificultar la adopción en entornos de atención médica sensibles a los costos.

- Abordar estos desafíos mediante soluciones de imágenes rentables, software de IA escalable y apoyo regulatorio será fundamental para sostener el crecimiento en el mercado europeo de diagnóstico de accidentes cerebrovasculares.

Alcance del mercado europeo de diagnóstico de accidentes cerebrovasculares

El mercado está segmentado según la gravedad, el tipo, la aplicación, el usuario final, el canal de distribución y la etapa.

- Por gravedad

Según la gravedad, el mercado se segmenta en ictus leves, moderados y graves. El segmento de ictus graves dominó el mercado con la mayor cuota de ingresos, un 48,6%, en 2025, impulsado por la alta demanda de intervenciones diagnósticas rápidas y avanzadas para minimizar la mortalidad y la discapacidad a largo plazo. Los hospitales priorizan la imagenología avanzada y el diagnóstico asistido por IA en casos graves debido a su urgencia y a la necesidad de tomar decisiones terapéuticas inmediatas. La creciente prevalencia de ictus graves en poblaciones envejecidas de toda Europa, especialmente en países como Alemania y Francia, contribuye al dominio de este segmento. Además, las iniciativas gubernamentales y los protocolos hospitalarios exigen imágenes exhaustivas para los casos de ictus graves, lo que impulsa aún más la demanda. Los continuos avances tecnológicos en TC, ATC y RMN, específicamente para la evaluación de ictus agudos y graves, también refuerzan la posición de este segmento en el mercado. Los profesionales sanitarios confían en una evaluación precisa de la gravedad para optimizar las vías de tratamiento y la monitorización del paciente, lo que convierte a este subsegmento en un factor crucial para el crecimiento del mercado.

Se espera que el segmento de accidentes cerebrovasculares leves experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 7,8 % entre 2026 y 2033, impulsado por una mayor concienciación y programas de detección temprana. Las imágenes asistidas por IA y las herramientas de diagnóstico portátiles se utilizan cada vez más para identificar accidentes cerebrovasculares leves que pueden presentar manifestaciones sutiles. Los países con sistemas de atención primaria bien desarrollados, como el Reino Unido y Suecia, están invirtiendo en pruebas de detección rutinarias y unidades de diagnóstico móviles. La telemedicina y los dispositivos portátiles de monitorización aceleran aún más la detección y el informe de eventos de accidentes cerebrovasculares leves. La adopción de tecnologías de diagnóstico temprano reduce las complicaciones a largo plazo y los costes sanitarios, lo que convierte al diagnóstico de accidentes cerebrovasculares leves en un segmento en rápida expansión. Los programas de atención preventiva que promueven las revisiones periódicas y la intervención temprana son impulsores clave del crecimiento en este segmento.

- Por tipo

Según el tipo, el mercado se segmenta en tomografía computarizada (TC), angiografía por tomografía computarizada (ATC), imágenes por resonancia magnética (IRM), angiografía por resonancia magnética (ARM), ecografía Doppler transcraneal, prueba de impulso cefálico por video (VHIT) y otros. El segmento de la tomografía computarizada (TC) dominó el mercado con una participación en los ingresos del 60,4 % en 2025, impulsado por su capacidad de obtención de imágenes rápidas, su alta precisión diagnóstica y su amplia adopción hospitalaria. Las tomografías computarizadas son la herramienta de diagnóstico de primera línea para pacientes con sospecha de accidente cerebrovascular debido a su velocidad y fiabilidad en la detección de eventos isquémicos y hemorrágicos. La integración de la IA con la tecnología de TC permite la detección y el triaje automatizados de lesiones, lo que reduce el tiempo de tratamiento. Los hospitales de Alemania, Francia e Italia dependen en gran medida de las imágenes por TC para el tratamiento agudo del accidente cerebrovascular, lo que contribuye a su participación dominante. Los servicios de urgencias priorizan las tomografías computarizadas debido a su capacidad para identificar rápidamente el tipo de accidente cerebrovascular, guiar la terapia trombolítica y supervisar la eficacia del tratamiento. La creciente disponibilidad de escáneres CT de múltiples cortes y las continuas actualizaciones de software fortalecen aún más la posición de mercado del segmento.

Se prevé que el segmento de la angiografía por tomografía computarizada (ATC) experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 8,5 % entre 2026 y 2033, gracias a su capacidad para proporcionar imágenes vasculares detalladas para un diagnóstico preciso y la planificación del tratamiento. La ATC permite la visualización de las arterias cerebrales, lo que ayuda a los médicos a identificar oclusiones y aneurismas con precisión. La integración de la IA en los sistemas de ATC permite el análisis vascular automatizado y la evaluación del riesgo, lo que mejora la toma de decisiones clínicas. La creciente prevalencia de casos complejos de ictus y la expansión de la infraestructura de imágenes hospitalarias en Europa del Este impulsan la adopción de la ATC. Además, la colaboración entre proveedores de soluciones de imagen y centros sanitarios facilita un diagnóstico por ATC más accesible. El crecimiento de este segmento también se ve respaldado por la creciente demanda de intervenciones mínimamente invasivas guiadas por imágenes vasculares de alta resolución.

- Por aplicación

Según la aplicación, el mercado se segmenta en ictus isquémico, ictus hemorrágico y accidentes isquémicos transitorios (AIT). El segmento de ictus isquémico dominó el mercado con una cuota del 55,4% en 2025, impulsado por su mayor prevalencia y la necesidad crítica de un diagnóstico temprano y preciso. Los hospitales dependen de modalidades de imagen avanzadas, como la TC y la RM, combinadas con análisis asistidos por IA, para determinar la ubicación y la extensión de la lesión isquémica. Las directrices clínicas hacen hincapié en la obtención rápida de imágenes y el tratamiento para prevenir déficits neurológicos a largo plazo, lo que respalda la alta demanda de diagnósticos de ictus isquémico. Las inversiones en unidades de ictus y los programas de concienciación dirigidos por los gobiernos en Alemania, Francia y el Reino Unido aceleran el crecimiento del segmento. Las herramientas predictivas basadas en IA facilitan aún más la clasificación de pacientes y la evaluación de riesgos. La prevalencia de factores de riesgo relacionados con el estilo de vida, como la hipertensión y la diabetes, también aumenta la necesidad de una detección oportuna del ictus isquémico.

Se prevé que el segmento de AIT experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 7,2 % entre 2026 y 2033, impulsado por una mayor concienciación y las iniciativas de atención preventiva. La detección temprana de AIT puede reducir significativamente el riesgo de ictus graves posteriores. La telemedicina y los sistemas de monitorización portátiles ayudan a detectar eventos transitorios, lo que impulsa el crecimiento de la atención ambulatoria y domiciliaria. Países como Suecia y los Países Bajos están implementando programas de detección de AIT y unidades móviles de diagnóstico por imagen, lo que impulsa aún más su adopción. Las herramientas asistidas por IA ayudan a los profesionales sanitarios a predecir posibles eventos recurrentes y optimizar la gestión de los pacientes. El creciente interés en reducir la carga sanitaria mediante el diagnóstico preventivo es un factor clave que impulsa el crecimiento de este subsegmento.

- Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales, clínicas, centros de cirugía ambulatoria y atención médica domiciliaria. El segmento de hospitales dominó el mercado con una participación del 68,7 % en 2025, debido a la alta adopción de tecnologías avanzadas de imagen, diagnósticos asistidos por IA y la disponibilidad de unidades especializadas en ictus. Los hospitales de Alemania, Francia y el Reino Unido ofrecen vías integradas de diagnóstico y tratamiento para pacientes con ictus, lo que impulsa la demanda de diagnósticos integrales de ictus. El alto volumen de pacientes, los mandatos regulatorios para una intervención rápida y los servicios de urgencias bien equipados fortalecen la posición de mercado de este segmento. Se están implementando soluciones de TC y RMN impulsadas por IA para mejorar la eficiencia del flujo de trabajo y reducir los retrasos en los tratamientos. Los hospitales también invierten en la formación continua del personal y en actualizaciones de software para mantener la precisión del diagnóstico. Las colaboraciones con proveedores de tecnología de imagen respaldan aún más la adopción hospitalaria de diagnósticos avanzados de ictus.

Se prevé que el segmento de atención médica domiciliaria experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 8,0 % entre 2026 y 2033, impulsado por la creciente demanda de monitorización remota de pacientes de alto riesgo. Los dispositivos portátiles de imagenología, las soluciones de telemedicina y los sensores portátiles permiten la detección temprana de síntomas de ictus en el hogar. El envejecimiento de la población en países como Italia, España y Polonia incrementa la demanda de atención domiciliaria. Las herramientas predictivas basadas en IA alertan a los cuidadores sobre posibles eventos, lo que facilita una intervención oportuna. Las iniciativas gubernamentales y de seguros que promueven soluciones de atención remota contribuyen aún más al rápido crecimiento de este segmento. La integración de la atención médica domiciliaria mejora la comodidad del paciente, a la vez que reduce los reingresos hospitalarios y los costes a largo plazo.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitación directa, distribuidores externos y otros. El segmento de licitación directa dominó el mercado con una participación del 54,3 % en 2025, impulsado por las políticas de adquisición hospitalaria que priorizan la adquisición directa a los fabricantes para obtener mejores precios, soporte posventa y cumplimiento garantizado con los estándares médicos europeos. Grandes hospitales en Alemania, Francia y el Reino Unido prefieren las licitaciones directas para adquirir sistemas avanzados de TC, ATC y RMN. La adquisición directa garantiza la personalización, la entrega puntual y los acuerdos de servicio, lo que mejora la eficiencia operativa. Los fabricantes suelen proporcionar servicios de instalación, capacitación y mantenimiento in situ mediante licitaciones directas. Los contratos a largo plazo y los pedidos al por mayor de sistemas de diagnóstico avanzados fortalecen aún más este segmento. Los hospitales también recurren a las licitaciones directas para implementar soluciones integradas con IA adaptadas a los requisitos del flujo de trabajo clínico.

Se prevé que el segmento de distribuidores externos experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 7,5 % entre 2026 y 2033, impulsado por la creciente presencia de distribuidores de dispositivos médicos en los mercados europeos emergentes. Las clínicas y centros de diagnóstico más pequeños recurren a los distribuidores para una mayor flexibilidad de compra y acceso a múltiples marcas. Los distribuidores también ofrecen servicios de instalación, mantenimiento y formación del personal, lo que facilita el acceso a diagnósticos avanzados. La expansión de las redes de distribución en países como Polonia, Hungría y Rumanía acelera la adopción de herramientas avanzadas de diagnóstico del ictus. La flexibilidad y la rentabilidad de los canales externos favorecen una rápida penetración en el mercado. Las colaboraciones entre distribuidores y fabricantes mejoran aún más el servicio y la disponibilidad en ubicaciones remotas.

- Por etapa

Según la etapa, el mercado se segmenta en preoperatorio, perioperatorio y postoperatorio. El segmento preoperatorio dominó el mercado con una participación del 62,1% en 2025, ya que el diagnóstico y la evaluación tempranos son fundamentales para planificar intervenciones como la trombólisis o la trombectomía. Los hospitales confían en imágenes avanzadas de TC, ATC y RM, combinadas con análisis predictivos asistidos por IA, para determinar la estrategia de tratamiento. Las guías clínicas exigen imágenes preoperatorias rápidas para optimizar los resultados en casos de ictus agudo. Países como Alemania, Francia y el Reino Unido enfatizan los protocolos de imágenes preoperatorias en las vías de atención del ictus. La alta adopción de herramientas basadas en IA para la evaluación de la gravedad fortalece aún más este segmento. Las imágenes preoperatorias también reducen los errores de tratamiento y mejoran la eficiencia del triaje de pacientes.

Se prevé que el segmento postoperatorio experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 7,4 % entre 2026 y 2033, impulsado por la creciente demanda de imágenes de seguimiento y monitorización de pacientes con ictus. El diagnóstico postoperatorio ayuda a detectar complicaciones, evaluar la recuperación y guiar la rehabilitación. La integración de imágenes asistidas por IA permite la monitorización continua de los cambios cerebrales y el estado vascular. Las plataformas de imágenes domiciliarias y telemedicina facilitan el seguimiento de pacientes en zonas remotas. Los gobiernos y las aseguradoras fomentan la monitorización postoperatoria para reducir los reingresos. El enfoque en la seguridad del paciente, la optimización de la recuperación y los resultados a largo plazo impulsa el crecimiento del diagnóstico postoperatorio de ictus.

Análisis regional del mercado europeo de diagnóstico de accidentes cerebrovasculares

- Alemania dominó el mercado de diagnóstico de accidentes cerebrovasculares con la mayor participación en los ingresos del 28,5 % en 2025, impulsada por una infraestructura de atención médica bien establecida, iniciativas gubernamentales que apoyan la detección temprana de accidentes cerebrovasculares y una alta adopción de tecnologías de imágenes avanzadas.

- Los hospitales y centros de diagnóstico en Alemania priorizan la detección rápida y precisa de accidentes cerebrovasculares, aprovechando los sistemas de TC, ATC y RM integrados con IA para reducir el tiempo de tratamiento y mejorar los resultados de los pacientes.

- Esta fuerte adopción se ve respaldada además por iniciativas gubernamentales que promueven la intervención temprana de accidentes cerebrovasculares, un alto gasto en atención médica y pautas clínicas bien establecidas, posicionando a Alemania como un mercado clave para el diagnóstico avanzado de accidentes cerebrovasculares en Europa.

Análisis del mercado alemán de diagnóstico de accidentes cerebrovasculares

Se espera que el mercado alemán de diagnóstico de ictus se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente concienciación sobre la detección temprana de ictus y la demanda de soluciones de diagnóstico tecnológicamente avanzadas. Los hospitales implementan ampliamente sistemas de TC, ATC y RMN asistidos por IA para un diagnóstico y una planificación del tratamiento rápidos y precisos. El apoyo gubernamental a los programas de atención de ictus, la inversión en unidades de ictus y la integración de diagnósticos en los protocolos hospitalarios estándar fortalecen su adopción. El enfoque en la atención preventiva y las soluciones de imagenología con soporte de telemedicina impulsa aún más el crecimiento. Hospitales en las principales ciudades, como Berlín, Múnich y Fráncfort, están implementando diagnósticos avanzados de ictus para reducir la mortalidad y mejorar los resultados de los pacientes. El énfasis de Alemania en la innovación, el alto gasto en atención médica y la colaboración con proveedores de tecnología de diagnóstico la posicionan como el país líder en Europa en el diagnóstico de ictus.

Perspectivas del mercado de diagnóstico de accidentes cerebrovasculares en el Reino Unido

Se proyecta que el mercado británico de diagnóstico de ictus crecerá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por la creciente concienciación sobre el ictus y la creciente inversión en tecnologías de imagen avanzadas. La amplia implementación de sistemas de TC y RMN con IA en hospitales permite un triaje más rápido y mejores resultados para los pacientes. Los programas de salud pública priorizan el diagnóstico rápido y la intervención temprana, fomentando su adopción en centros de salud urbanos y semiurbanos. La creciente demanda de flujos de trabajo hospitalarios integrados y diagnósticos con soporte de telemedicina impulsa aún más la expansión del mercado. La sólida infraestructura sanitaria del Reino Unido y su personal capacitado mejoran la utilización eficaz del diagnóstico de ictus. La creciente prevalencia de factores de riesgo relacionados con el estilo de vida, como la hipertensión y la diabetes, también impulsa la demanda de detección temprana del ictus.

Análisis del mercado de diagnóstico de accidentes cerebrovasculares en Francia

Se espera que el mercado francés de diagnóstico de ictus se expanda a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado principalmente por el aumento de la incidencia de ictus y las iniciativas de atención preventiva impulsadas por el gobierno. Los hospitales están adoptando rápidamente plataformas de imagenología asistidas por IA para mejorar la precisión y la rapidez del diagnóstico de ictus. Las campañas de concienciación pública sobre la detección temprana y la rehabilitación de ictus impulsan aún más la demanda de herramientas de diagnóstico avanzadas. El país está experimentando un crecimiento en los centros de salud públicos y privados, con soluciones de imagenología incorporadas en los protocolos hospitalarios estándar. La expansión de las unidades de ictus en los centros urbanos y la mejora del acceso a los sistemas de tomografía computarizada y resonancia magnética están acelerando la penetración en el mercado. Además, la colaboración entre proveedores de tecnología y hospitales mejora la disponibilidad de soluciones de diagnóstico innovadoras.

Análisis del mercado de diagnóstico de accidentes cerebrovasculares en Polonia

Se espera que el mercado polaco de diagnóstico de ictus registre la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, gracias a la mejora de la infraestructura sanitaria, el mayor acceso a tecnologías de imagen modernas y el creciente apoyo gubernamental a los programas de prevención de ictus. Hospitales y clínicas se están actualizando a sistemas de TC y ATC integrados con IA, lo que mejora la detección temprana y el triaje de pacientes. Las campañas de concienciación pública y la formación de profesionales médicos sobre diagnóstico avanzado de ictus aceleran su adopción. La expansión de centros de atención para ictus en ciudades más pequeñas y zonas rurales contribuye aún más al crecimiento. El mercado también se ve respaldado por colaboraciones con proveedores internacionales de soluciones de diagnóstico. El aumento del gasto sanitario y los incentivos políticos para la intervención temprana impulsan la rápida adopción del diagnóstico de ictus en toda Polonia.

Cuota de mercado del diagnóstico de accidentes cerebrovasculares en Europa

La industria europea de diagnóstico de accidentes cerebrovasculares está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Siemens Healthineers AG (Alemania)

- Koninklijke Philips NV (Países Bajos)

- GE HealthCare (EE. UU.)

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- Shenzhen Mindray Bio Medical Electronics Co., Ltd. (China)

- FUJIFILM Holdings Corporation (Japón)

- Analogic Corporation (EE. UU.)

- Aspect Imaging Ltd (Israel)

- Carestream Health (EE. UU.)

- Esaote SpA (Italia)

- Hologic, Inc. (EE. UU.)

- IMRIS Inc. (Canadá)

- Corporación Fonar (EE. UU.)

- Medfield Diagnostics AB (Suecia)

- MEDTRON AG (Alemania)

- SAMSUNG Medison (Corea del Sur)

- Shenzhen Anke High Tech Co., Ltd. (China)

- Corporación Shimadzu (Japón)

- ALPINION MEDICAL SYSTEMS Co., Ltd. (Corea del Sur)

- Tecnologías médicas BPL (India)

¿Cuáles son los últimos avances en el mercado europeo de diagnóstico de accidentes cerebrovasculares?

- En septiembre de 2025, la plataforma de imágenes de IA para accidentes cerebrovasculares Brainomix 360 Stroke de Brainomix captó la atención después de que datos del mundo real demostraran que su uso mejoraba significativamente las tasas de recuperación funcional y aumentaba el uso de trombectomía mecánica, lo que destaca el creciente impacto de los diagnósticos habilitados por IA en la atención de accidentes cerebrovasculares.

- En junio de 2025, Royal Philips anunció la aprobación de la marca CE y el lanzamiento en Europa de su última solución de reconstrucción de imágenes SmartCT, que permite la obtención de imágenes 3D inteligentes en la sala de angiografía para respaldar una toma de decisiones más rápida sobre accidentes cerebrovasculares y reducir los retrasos durante procedimientos críticos como la trombectomía mecánica.

- En marzo de 2025, los debates a nivel europeo y las iniciativas piloto en torno a un diagnóstico prehospitalario más rápido con innovaciones como unidades móviles de ictus y técnicas de diagnóstico rápido destacaron los esfuerzos en curso para reducir el tiempo de diagnóstico fuera de los entornos hospitalarios tradicionales, lo que indica un impulso de innovación más amplio en el diagnóstico de ictus.

- En noviembre de 2024, Hyperfine, Inc. anunció la aprobación CE y el lanzamiento europeo de su último software de imágenes cerebrales por resonancia magnética portátil Swoop® impulsado por IA, que permite imágenes por resonancia magnética más rápidas y de alta calidad en diversos entornos de atención médica, lo que respalda decisiones diagnósticas críticas en afecciones sensibles al tiempo, como el accidente cerebrovascular, al mejorar el acceso a exploraciones rápidas por resonancia magnética en los departamentos de emergencia y expandir las capacidades avanzadas de imágenes cerebrales en toda Europa.

- En octubre de 2024, Siemens Healthineers codirigió el lanzamiento del proyecto UMBRELLA, financiado por la UE, una iniciativa paneuropea de 26,9 millones de euros destinada a mejorar las vías de atención de los accidentes cerebrovasculares mediante la digitalización, algoritmos respaldados por IA y datos del mundo real para mejorar el diagnóstico, el tratamiento y los resultados en hospitales de varios países europeos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.