Global Cancer Care Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

244.40 Billion

USD

505.14 Billion

2025

2033

USD

244.40 Billion

USD

505.14 Billion

2025

2033

| 2026 –2033 | |

| USD 244.40 Billion | |

| USD 505.14 Billion | |

| % | |

|

Global Cancer Care Market Segmentation, By Treatment Type (Chemotherapy, Targeted Therapy, Immunotherapy, Hormonal Therapy, and Other Treatment Types), Cancer (Blood Cancer, Breast Cancer, Prostate Cancer, Gastrointestinal Cancer, Gynecologic Cancer, Respiratory/Lungrap Cancer, and Other Cancer Types), End User (Hospitals, Specialty Clinicy

¿Cuál es el tamaño y la visión general del mercado de cuidado del cáncer

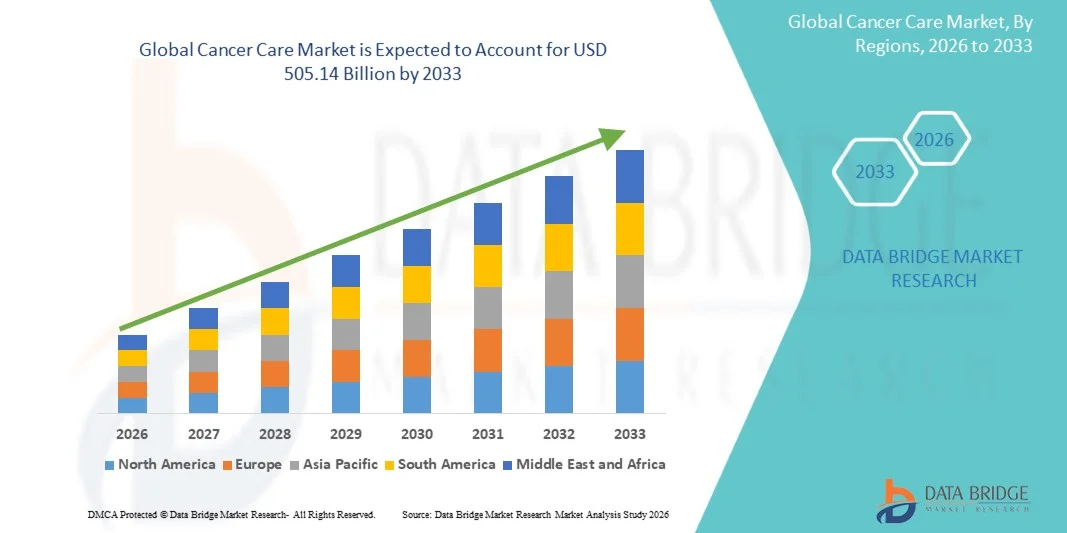

Según el análisis de investigación del mercado de datos se valoró el mercado de atención al cáncerUSD 244.40 billion in 2025y se prevé que alcanceUSD 505.14 billion by 2033, creciendo en unCAGR of 9.50% from 2026 to 2033El mercado está experimentando un crecimiento constante impulsado por el aumento de la carga mundial del cáncer, la adopción de terapias avanzadas de oncología y la creciente inversión en infraestructura sanitaria y tecnologías de medicina de precisión. Ampliar el acceso a programas de detección del cáncer, aumentar la conciencia sobre el diagnóstico precoz del cáncer y los avances rápidos en la inmunoterapia, la terapia dirigida y las soluciones de oncología de radiación están apoyando aún más la expansión del mercado en las economías desarrolladas y emergentes.

La creciente prevalencia de cáncer de mama, cáncer de pulmón, cáncer colorrectal y otras afecciones oncológicas crónicas a nivel mundial, junto con la creciente demanda de enfoques de tratamiento personalizados y mejores resultados de los pacientes, es el impulso de hospitales, institutos de investigación sobre cáncer y proveedores de atención médica para adoptar soluciones avanzadas de atención al cáncer. Plataformas de diagnóstico habilitadas para IA, cirugías asistidas por robóticas,oncología de precisiónLas tecnologías y los sistemas integrados de tratamiento del cáncer están reemplazando cada vez más los enfoques de tratamiento convencionales en muchas instalaciones sanitarias, ofreciendo una mejor precisión en el tratamiento, un diagnóstico temprano, un mejor monitoreo de pacientes y mejores resultados de supervivencia a largo plazo.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de atención del cáncer con la mayor proporción de ingresos del 39,24% en 2025, con el apoyo de infraestructuras avanzadas de oncología, adopción fuerte de medicina de precisión y aumento de inversiones en investigación del cáncer y desarrollo de inmunoterapia.

- ElQuimioterapiaEl segmento lideró el mercado con una participación del 34,86% en 2025, impulsada por su uso generalizado como opción de tratamiento primario en múltiples tipos de cáncer, incluyendo cáncer de mama, pulmón y sangre.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR de 8,1% de 2026 a 2033, alimentada por el aumento de la prevalencia del cáncer, la ampliación de la infraestructura sanitaria, el aumento del gasto sanitario y el creciente acceso a tratamientos avanzados de oncología en China, India y Japón.

- El segmento de inmunoterapia es el tipo de tratamiento de más rápido crecimiento, proyectado para registrar un CAGR de 9,2%, lo que refleja una creciente adopción de inhibidores de puntos de control, terapias de células CAR-T y tratamiento personalizado del cáncer en todo el mundo.

- El segmento del cáncer de mama domina la categoría del tipo de cáncer con una cuota de ingresos del 24.67% en 2025, liderada por el aumento de la incidencia mundial, el aumento de la conciencia respecto al diagnóstico precoz y la adopción fuerte de terapias específicas y hormonales.

- Los hospitales representan el 52,14% del mercado, preferido por la disponibilidad de atención multidisciplinaria de oncología, tecnologías avanzadas de diagnóstico, infraestructura de radioterapia y servicios especializados de tratamiento del cáncer.

- El segmento G-CSFs es la categoría de clase terapéutica de mayor crecimiento, con un CAGR de 7,8%, impulsado por el aumento del uso en la gestión de neutropenia inducida por quimioterapia y la adopción creciente de terapias de atención de oncología de apoyo a nivel mundial.

Tamaño del mercado

- Valor mundial del mercado (2025): 244,40 dólares

- Valor de mercado previsto (2033): 505,14 dólares Billion

- CAGR prefabricado (2026-2033): 9.50%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Report Scope and Cancer Care Market Segmentation

Atributos |

Atención al cáncer Insights Mercado clave |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

• F. Hoffmann-La Roche Ltd. (Suiza) |

|

Oportunidades de mercado |

· Ampliación de la oncología de precisión y terapias de cáncer personalizadas · Rising Adopción de tratamientos de inmunoterapia y cáncer de base celular · Crecimiento de las soluciones de Teleoncología y Cáncer Digital |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

¿Cuál es la tendencia clave en el mercado del cáncer

Tendencia: Aumento de la adopción de la oncología de la precisión y de la atención del cáncer habilitada por la IA

Los proveedores de atención médica y las empresas de oncología están adoptando cada vez más diagnósticos, medicamentos de precisión y terapias de cáncer personalizadas para mejorar los resultados del tratamiento y las tasas de supervivencia de los pacientes. Las plataformas avanzadas de secuenciación genómica, pruebas de biomarcadores y imágenes con ayuda de IA permiten a los médicos identificar mutaciones de cáncer con mayor precisión y ofrecer estrategias de tratamiento específicas. Además, la creciente adopción de inmunoterapia, terapia de células CAR-T y procedimientos de oncología asistidos por robótica está transformando la gestión del cáncer en hospitales y centros de cáncer especializados a nivel mundial.

Por ejemplo, en marzo de 2024, Tempus AI, Inc. amplió su plataforma oncológica habilitada para AI para apoyar diagnósticos de precisión y recomendaciones de tratamiento personalizado para múltiples indicaciones de cáncer. Del mismo modo, en 2024, F. Hoffmann-La Roche Ltd. fortaleció su cartera de diagnósticos de oncología mediante avances en tecnologías de diagnóstico compañeras que apoyan terapias de cáncer focalizadas. El aumento de la integración de las plataformas de análisis de patología digital y oncología basadas en la nube en todo Estados Unidos y Alemania está acelerando aún más la adopción de soluciones de atención del cáncer basadas en datos.

Dinámicas del mercado del cáncer

Conductor de mercado clave: aumentar la demanda de cáncer global y aumentar la demanda de tratamientos avanzados de oncología

La creciente prevalencia del cáncer en todo el mundo es un factor importante que impulsa la demanda de soluciones de atención del cáncer en los servicios de diagnóstico, tratamiento y atención de apoyo. El aumento de la incidencia de cáncer de mama, cáncer de pulmón, cáncer colorrectal y cáncer de sangre, combinado con poblaciones de envejecimiento y factores de estilo de vida poco saludables, está expandiendo significativamente la piscina mundial de pacientes de oncología. Según la Organización Mundial de la Salud, el cáncer sigue siendo una de las principales causas de muerte a nivel mundial, lo que representa casi 10 millones de muertes al año.

Los hospitales, centros de cáncer y proveedores de atención médica están invirtiendo cada vez más en terapias avanzadas de oncología incluyendo inmunoterapia, terapia dirigida, oncología de radiación y tecnologías quirúrgicas mínimamente invasivas para mejorar los resultados de los pacientes y las tasas de supervivencia. Además, el aumento de las iniciativas gubernamentales para la detección temprana del cáncer, el apoyo al reembolso y programas de sensibilización sobre el cáncer en países como Estados Unidos, Japón y Alemania están acelerando la adopción de soluciones avanzadas de atención del cáncer a nivel mundial.

Restricción clave / desafío: alto costo de los tratamientos avanzados del cáncer y accesibilidad limitada

Un reto significativo en el mercado de cuidado del cáncer es el alto costo asociado con terapias avanzadas de oncología, diagnóstico de precisión y tratamiento a largo plazo. Las inmunoterapias, los biologicos dirigidos, las terapias de células CAR-T y los tratamientos de oncología personalizados a menudo requieren una inversión financiera sustancial, limitando la accesibilidad para los pacientes en países de bajos y medianos ingresos. Además, los gastos relacionados con la hospitalización, la radioterapia, los ciclos de quimioterapia y la atención de apoyo aumentan considerablemente la carga general del tratamiento.

Por ejemplo, algunas terapias de células CAR-T y tratamientos de inmunooncología pueden costar varios cientos de miles de dólares por paciente en mercados de salud desarrollados. Además, la limitada infraestructura oncológica, la escasez de oncólogos capacitados y el acceso desigual a diagnósticos avanzados de cáncer en las regiones rurales de la India, el Brasil y partes de África siguen creando importantes barreras para el diagnóstico precoz y la adopción del tratamiento.

Oportunidad de Mercado Clave: Ampliación de Oncología Digital, Telemedicina y Atención Personalizada del Cáncer

La creciente integración de las tecnologías de salud digital en la atención de oncología está creando fuertes oportunidades de crecimiento para los proveedores de atención del cáncer y las empresas farmacéuticas a nivel mundial.Imágenes diagnósticas impulsadas por la IA, consultas tele-oncología, sistemas de monitoreo de pacientes utilizables y plataformas de gestión del cáncer basadas en la nube están ayudando a los proveedores de atención médica a mejorar la eficiencia del tratamiento, el compromiso de los pacientes y el monitoreo de enfermedades a largo plazo.

El enfoque creciente en la medicina de precisión y terapias basadas en biomarcadores está apoyando aún más el desarrollo de modelos de tratamiento personalizado de oncología. En 2024, GE HealthCare Technologies Inc. amplió sus soluciones oncológicas y diagnósticas habilitadas para IA diseñadas para mejorar los flujos de trabajo de detección y planificación del tratamiento del cáncer. Del mismo modo, varios sistemas sanitarios de toda China y la India están invirtiendo cada vez más en infraestructura de teleoncología para mejorar el acceso a especialistas en cáncer en regiones infraservidas. Se espera que el aumento de la digitalización sanitaria y la expansión de las inversiones en investigación de oncología aceleren aún más la adopción de soluciones integradas y personalizadas de atención del cáncer a nivel mundial.

Ámbito del mercado del cáncer

El mercado de atención al cáncer se segmenta por tipo de tratamiento, tipo de cáncer, usuario final y clase terapéutica.

Por tipo de tratamiento

Sobre la base del tipo de tratamiento, el mercado de cuidado del cáncer se segmenta en quimioterapia, terapia dirigida, inmunoterapia, terapia hormonal y otros tipos de tratamiento. El segmento de quimioterapia dominaba el mercado con una proporción de 34,86% en 2025 debido a su uso generalizado como tratamiento de primera línea en múltiples indicaciones de cáncer, incluyendo cáncer de mama, cáncer de pulmón, cáncer de sangre y cánceres gastrointestinales. La alta adopción se apoya en el aumento de la incidencia mundial del cáncer, la amplia disponibilidad de medicamentos quimioterapéuticos y la fuerte integración en regímenes de tratamiento combinados. Además, la creciente infraestructura sanitaria, el aumento de la admisión de pacientes en oncología y el aumento del apoyo gubernamental a los programas de tratamiento del cáncer refuerzan el dominio de este segmento. La quimioterapia sigue desempeñando un papel crítico en la gestión del cáncer curativo y paliativo en hospitales y centros de oncología a nivel mundial. La disponibilidad de medicamentos genéricos de quimioterapia y la ampliación de la cobertura de reembolso en las economías desarrolladas están acelerando aún más la penetración del mercado. Además, el aumento del uso de quimioterapia junto con la radioterapia y la inmunoterapia está apoyando la eficacia del tratamiento y mejorando los resultados de los pacientes en cánceres avanzados en todo el mundo.

Se espera que el segmento de inmunoterapia sea testigo de la CAGR más rápida del 9,2% entre 2026 y 2033, impulsada por la adopción creciente de inhibidores de los puestos de control inmunitarios, terapias de células CAR-T, anticuerpos monoclonales y vacunas contra el cáncer en múltiples aplicaciones de oncología. El aumento de las tasas de éxito de las terapias de inmunooncología en el tratamiento del cáncer de pulmón, el melanoma, el cáncer de sangre y el cáncer colorrectal están impulsando significativamente el crecimiento del segmento. Además, aumentar las aprobaciones de la FDA, ampliar los ensayos clínicos oncología y aumentar las inversiones de las compañías farmacéuticas en las inmunoterapias de próxima generación están acelerando la expansión del mercado. Los proveedores de atención de la salud están integrando cada vez más la inmunoterapia en programas de oncología de precisión debido a la mejora de las tasas de supervivencia y la reducción de la toxicidad a largo plazo en comparación con las terapias tradicionales. Además, los avances en pruebas de biomarcadores, perfiles genómicos y enfoques de medicina personalizada están mejorando la selección de pacientes y la respuesta al tratamiento, fortaleciendo aún más las oportunidades de crecimiento para el segmento de inmunoterapia a nivel mundial.

Por tipo de cáncer

Sobre la base del tipo de cáncer, el Mercado de Atención al Cáncer se segmenta en cáncer de sangre, cáncer de mama, cáncer de próstata, cáncer gastrointestinal, cáncer ginecológico, cáncer respiratorio/pulido y otros tipos de cáncer. El segmento del cáncer de mama dominaba el mercado con una proporción de 24,67% en 2025 debido al aumento de la prevalencia del cáncer de mama a nivel mundial y a la concienciación respecto del diagnóstico y tratamiento tempranos. La adopción fuerte de terapias específicas, terapias hormonales, quimioterapia e inmunoterapia en los programas de tratamiento del cáncer de mama está apoyando el dominio del segmento. Además, la creciente aplicación de iniciativas de detección de mamografías, la ampliación del acceso a la atención oncológica y el aumento del gasto sanitario en los mercados desarrollados y emergentes están acelerando la adopción del tratamiento. Las empresas farmacéuticas están invirtiendo cada vez más en terapias dirigidas por HER2 y soluciones de oncología personalizadas para mejorar los resultados de supervivencia del paciente. Además, el aumento de las campañas de sensibilización dirigidas por el Gobierno, el aumento de la población envejecida y la fuerte presencia de centros especializados de tratamiento del cáncer de mama siguen fortaleciendo la posición líder del segmento en el mercado de atención del cáncer.

Se espera que el segmento de cáncer respiratorio/pulido sea testigo de la CAGR más rápida del 8,8% entre 2026 y 2033, impulsada por la creciente carga mundial de cáncer de pulmón asociada al tabaquismo, contaminación del aire, exposición ocupacional y factores de riesgo relacionados con el estilo de vida. Aumentar la adopción de diagnósticos de precisión, inmunoterapia y terapias específicas para el cáncer de pulmón de células no pequeñas (NSCLC) está apoyando significativamente el crecimiento del segmento. Además, el aumento de las inversiones en tecnologías de imagen habilitadas por AI, diagnóstico de biopsia líquida y enfoques de tratamiento personalizados están mejorando la detección temprana y la eficiencia del tratamiento. Las compañías farmacéuticas están expandiendo los oleoductos de oncología centrados en inhibidores de EGFR, inhibidores de PD-1 y biologicos avanzados para la gestión del cáncer de pulmón. Además, la adopción creciente de cirugías mínimamente invasivas, procedimientos torácicos asistidos por robot y tecnologías de oncología de radiación está mejorando los resultados clínicos y acelerando la expansión del segmento de cáncer respiratorio/pulido a nivel mundial.

Por Usuario final

Sobre la base del usuario final, el mercado de cuidado del cáncer se segmenta en hospitales, clínicas especializadas y centros de radioterapia para el cáncer. El segmento de Hospitales dominó el mercado con una proporción de 52,14% en 2025 debido a la disponibilidad de infraestructura integral de oncología, capacidades de tratamiento multidisciplinar y acceso a tecnologías avanzadas de diagnóstico y terapéutica. Los hospitales siguen siendo centros primarios para quimioterapia, inmunoterapia, radioterapia, cirugía oncológica y servicios de atención de cáncer de apoyo a nivel mundial. La alta entrada de pacientes, el aumento de las tasas de hospitalización del cáncer y la fuerte integración de diagnósticos de precisión y tecnologías de imagen están impulsando el dominio del segmento. Además, la expansión de las inversiones en departamentos de oncología, unidades especializadas de cáncer y plataformas quirúrgicas con asistencia robótica están mejorando la accesibilidad al tratamiento y los resultados de los pacientes. La presencia de oncólogos experimentados, especialistas en radiaciones y laboratorios avanzados de patología refuerza aún más la posición principal de los hospitales en el mercado de atención al cáncer.

Se proyecta que el segmento Centros de Terapia del Cáncer es testigo de la CAGR más rápida de 8,1% de 2026 a 2033, impulsada por la creciente demanda de instalaciones especializadas de tratamiento de oncología y tecnologías avanzadas de radioterapia. El aumento de la adopción de terapia protón, radiocirugía estereotáctica, radioterapia modulada de intensidad y soluciones de oncología de precisión está acelerando la expansión del segmento. Además, la creciente preferencia por los servicios de tratamiento ambulatorio del cáncer, los ciclos de tratamiento más cortos y la atención especializada de oncología económica está apoyando el crecimiento del mercado. Los gobiernos y las organizaciones privadas de salud están invirtiendo cada vez más en centros dedicados de tratamiento del cáncer para mejorar el acceso a terapias avanzadas de oncología. Además, el aumento de las colaboraciones entre institutos de investigación sobre el cáncer y proveedores de radioterapia están mejorando la innovación, la participación en los ensayos clínicos y las capacidades de tratamiento personalizado del cáncer a nivel mundial.

Por Clase Terapéutica

Sobre la base de la clase terapéutica, el Mercado de Cuidado del Cáncer se segmenta en G-CSFs, bisfosfonatos, antieméticos, opioides, NSAIDs y ESAs. El segmento antiemético dominaba el mercado con una proporción de 28,43% en 2025 debido al uso generalizado de medicamentos antieméticos para la gestión de las náuseas y vómitos inducidos por quimioterapia (CINV) entre pacientes con cáncer. El aumento de la adopción de quimioterapia en hospitales y clínicas de oncología, junto con el creciente énfasis en el cuidado del cáncer de apoyo y la calidad de vida de los pacientes, está impulsando significativamente la demanda de segmentos. Los proveedores de atención médica están integrando cada vez más antagonistas de serotonina, antagonistas de receptores NK1 y terapias antieméticas basadas en corticoides en protocolos de tratamiento de oncología para mejorar la comodidad del paciente y la adherencia al tratamiento. Además, el aumento de la conciencia sobre la atención de oncología de apoyo y la creciente disponibilidad de formulaciones antieméticas avanzadas están apoyando la expansión del mercado. La creciente incidencia de cáncer en todo el mundo y mayores tasas de utilización de quimioterapia siguen fortaleciendo la posición dominante del mercado del segmento a nivel mundial.

Se espera que el segmento G-CSF sea testigo de la CAGR más rápida del 7,8% entre 2026 y 2033, impulsada por el aumento del uso en la gestión de la neutpenia inducida por quimioterapia y la reducción de las complicaciones relacionadas con la infección entre los pacientes de oncología. Aumentar la adopción de G-CSFs biosimilares, aumentar los volúmenes de tratamiento del cáncer y ampliar los programas de atención de oncología de apoyo están apoyando significativamente el crecimiento del segmento. Además, la atención cada vez mayor en la mejora de la adherencia a la quimioterapia, la reducción de las tasas de hospitalización y la mejora de los resultados de la recuperación de pacientes está acelerando la demanda de terapias de factor estimulante de la colonia de granulocitos. Las empresas farmacéuticas están invirtiendo cada vez más en formulaciones G-CSF de acción prolongada y desarrollo biosimilar para mejorar la accesibilidad y la accesibilidad al tratamiento. Además, se espera que el aumento de la adopción de terapias de cáncer combinadas y la ampliación de la infraestructura de tratamiento de oncología en los mercados de salud emergentes fortalezcan aún más las oportunidades de crecimiento para el segmento G-CSF a nivel mundial.

Análisis regional del mercado del cáncer

América del Norte dominaba el mercado de atención del cáncer y representaba la mayor parte de ingresos del 39,24% en 2025, apoyada por infraestructuras avanzadas de oncología, adopción fuerte de medicina de precisión y aumento de las inversiones en investigación del cáncer y desarrollo de inmunoterapia. La región también se beneficia de marcos favorables de reembolso, alta disponibilidad de terapias selectivas y fuerte presencia de las principales empresas farmacéuticas y biotecnológicas. El aumento de la actividad de ensayo clínico, la adopción creciente de diagnósticos asistidos por IA y la creciente demanda de soluciones de tratamiento personalizado del cáncer siguen fortaleciendo la posición de liderazgo de América del Norte en el mercado mundial.

U.S. Cancer Care Market Insight

El mercado de atención del cáncer de EE.UU. está presenciando un fuerte crecimiento debido al aumento de la prevalencia del cáncer, la adopción creciente de inmunoterapias y terapias dirigidas, e inversiones sustanciales en investigación de oncología y medicina de precisión. La infraestructura sanitaria avanzada del país, la fuerte presencia de centros líderes de tratamiento del cáncer y la alta utilización de diagnósticos habilitados para IA están impulsando la demanda en hospitales, clínicas especializadas e instituciones de investigación. Además, aumentar las aprobaciones de la FDA para nuevos fármacos oncológicos y centrarse cada vez más en la detección temprana del cáncer están acelerando la expansión del mercado en los Estados Unidos.

Europe Cancer Care Market Insight

El mercado Europe Cancer Care sigue siendo un importante contribuyente a los ingresos mundiales, impulsado por el aumento del apoyo gubernamental a los programas de detección del cáncer, la adopción creciente de terapéuticas avanzadas de oncología y una fuerte infraestructura sanitaria. El uso generalizado de la radioterapia, terapias dirigidas y tratamientos de inmunooncología en países como Alemania, Francia y el Reino Unido está apoyando la expansión del mercado en toda la región. Además, el aumento de las inversiones en oncología de precisión, el aumento de las actividades de investigación clínica y el aumento de la conciencia sobre el diagnóstico precoz del cáncer siguen mejorando la adopción de soluciones avanzadas de atención del cáncer en toda Europa.

U.K. Cancer Care Market Insight

El mercado de atención al cáncer de UK está experimentando un crecimiento constante, apoyado por el aumento de las iniciativas gubernamentales para la sensibilización sobre el cáncer, el aumento de las inversiones en medicina de precisión y la ampliación del acceso a terapias oncológicas avanzadas. La creciente adopción de diagnósticos de inmunoterapia, radioterapia y cáncer asistido por IA está mejorando los resultados del tratamiento y acelerando el crecimiento del mercado. Además, las fuertes colaboraciones entre institutos de investigación, empresas farmacéuticas y el Servicio Nacional de Salud (NHS) están apoyando la innovación en el tratamiento del cáncer y la gestión de la atención de pacientes en todo el Reino Unido.

Germany Cancer Care Market Insight

El mercado de Alemania Cancer Care se está expandiendo constantemente debido a la infraestructura sanitaria avanzada del país, las sólidas capacidades de fabricación farmacéutica y la adopción de tratamientos innovadores de oncología. Los hospitales y centros de investigación sobre cáncer utilizan cada vez más medicamentos de precisión, pruebas genómicas y terapias específicas para la gestión personalizada del cáncer. Los avances continuos en sistemas de radioterapia, medicamentos inmunooncología y tecnologías de patología digital, junto con el aumento de las inversiones en investigación sobre cáncer, están impulsando el crecimiento del mercado en Alemania.

Mercado de atención del cáncer en Asia y el Pacífico

Se espera que el mercado de atención del cáncer de Asia y el Pacífico experimente un rápido crecimiento, impulsado por el aumento de la prevalencia del cáncer, la ampliación de la infraestructura sanitaria y el aumento de los gastos de atención sanitaria en países como China, la India y el Japón. Aumentar la conciencia sobre el diagnóstico precoz del cáncer, aumentar la adopción de terapéuticas avanzadas de oncología y mejorar el acceso a los servicios de tratamiento del cáncer están apoyando la expansión del mercado regional. Además, el aumento de las iniciativas gubernamentales para la detección del cáncer, el aumento de las inversiones farmacéuticas y el aumento de la disponibilidad de terapias e inmunoterapias selectivas están acelerando el crecimiento del mercado en Asia y el Pacífico.

Japan Cancer Care Market Insight

El mercado de atención del cáncer de Japón está presenciando un crecimiento constante debido al aumento de las inversiones en investigación de oncología, la adopción de tratamientos de cáncer mínimamente invasivos y el firme apoyo gubernamental a iniciativas de medicina de precisión. Los hospitales y los institutos de investigación utilizan cada vez más sistemas avanzados de radioterapia, terapias dirigidas y tecnologías de diagnóstico basadas en la inteligencia artificial para mejorar la eficiencia del tratamiento y los resultados de los pacientes. Además, la población envejecida del país y el enfoque creciente en los programas de detección temprana del cáncer contribuyen aún más al crecimiento del mercado en Japón.

Mercado de cuidado del cáncer de China

El mercado de China Cancer Care está creciendo rápidamente, impulsado por el aumento de la incidencia del cáncer, la ampliación de la infraestructura sanitaria y el aumento de las inversiones gubernamentales en tratamiento e investigación de oncología. El aumento de la adopción de terapias específicas, inmunoterapias y tecnologías avanzadas de diagnóstico en hospitales y centros de tratamiento del cáncer aumenta considerablemente la demanda del mercado. Además, el aumento del gasto sanitario, el aumento de la conciencia sobre la detección temprana del cáncer y la rápida expansión de las empresas biofarmacéuticas nacionales están posicionando a China como uno de los mercados de más rápido crecimiento para la atención del cáncer a nivel mundial.

Mercado de cuidado del cáncer Compartir

La industria del cuidado del cáncer está dirigida principalmente por empresas bien establecidas, incluyendo:

- F. Hoffmann-La Roche Ltd. (Suiza)

- Novartis AG (Suiza)

- Pfizer Inc. (U.S.)

- Merck & Co., Inc. (U.S.)

- Bristol-Myers Squibb Company (Estados Unidos)

- Johnson & Johnson (Estados Unidos)

- AstraZeneca PLC (U.K.)

- Eli Lilly and Company (U.S.)

- AbbVie Inc. (Estados Unidos)

- Amgen Inc. (U.S.)

- GSK plc (U.K.)

- Sanofi S.A. (Francia)

- Takeda Pharmaceutical Company Limited (Japón)

- Bayer AG (Alemania)

- BeiGene Ltd. (China)

- Regeneron Pharmaceuticals, Inc. (U.S.)

- Seagen Inc. (Estados Unidos)

- Gilead Sciences, Inc. (U.S.)

- Astellas Pharma Inc. (Japón)

- Daiichi Sankyo Company, Limited (Japón)

Últimas novedades en el mercado de atención al cáncer

- En enero de 2021, Bristol Myers Squibb anunció que la FDA estadounidense aprobó Opdivo (nivolumab) en combinación con Cabometyx (cabozantinib) para el tratamiento de primera línea del carcinoma de células renales avanzado. La aprobación fortaleció la cartera de inmunooncología de la empresa y amplió la adopción de terapias combinadas en el tratamiento avanzado del cáncer

- En febrero de 2021, EMD Serono recibió la aprobación acelerada de la FDA para Tepmetko (tepotinib) para el cáncer de pulmón de células no pequeñas metastásico con exón de MET 14 alteraciones de escaneo. La aprobación destacó la importancia creciente de las terapias de medicina de precisión y oncología impulsadas por biomarcadores en el cuidado del cáncer

- En septiembre de 2021, Pfizer Inc. completó la adquisición de la Terapéutica Trillium para fortalecer su oleoducto oncológico e inmunoterapia enfocado en malignidades hematológicas y terapias de CD47. La adquisición reflejaba el aumento de la inversión en plataformas inmuno-oncológicas de próxima generación e innovación en drogas por cáncer

- En marzo de 2022, Illumina, Inc. prosiguió la expansión de sus capacidades de diagnóstico de oncología tras la adquisición de GRAIL, una empresa especializada en tecnologías de detección temprana con múltiples cánceres de sangre. El desarrollo aceleró los avances en la biopsia líquida y las soluciones de detección temprana del cáncer en los mercados mundiales de oncología

- En mayo de 2022, Amgen Inc. destacó la expansión comercial de Lumakras (sotorasib), el primer inhibidor de KRAS aprobado para el cáncer de pulmón de células no pequeñas, reflejando un avance importante en el tratamiento de oncología específico para mutaciones previamente difíciles de tratar

- En agosto de 2023, AstraZeneca PLC y Daiichi Sankyo ampliaron la comercialización global de Enhertu (trastuzumab deruxtecan) tras aumentar las aprobaciones reglamentarias para el cáncer de mama positivo HER2 e indicaciones de cáncer gástrico. El desarrollo fortaleció el papel de los conjugados anticuerpos-drogas (ADCs) en el tratamiento de oncología de precisión

- En febrero de 2024, Iovance Biotherapeutics recibió la aprobación de la FDA estadounidense para Amtagvi (lifileucel), la primera terapia de linfocitos que infiltran tumoral (TIL) aprobada para el melanoma avanzado. La aprobación representó un avance significativo en la terapia celular personalizada y la inmunoterapia adoptiva para el tratamiento del cáncer

- En abril de 2024, Johnson & Johnson amplió las colaboraciones de investigación sobre oncología centradas en las plataformas de diagnóstico de cáncer habilitadas para IA y oncología de precisión para mejorar la detección temprana y la planificación personalizada del tratamiento en múltiples tipos de cáncer

- En octubre de 2024, Merck & Co., Inc. continuó ampliando las aplicaciones clínicas de Keytruda (pembrolizumab) a través de múltiples indicaciones tumorales sólidos, reforzando su liderazgo en terapias de inmunooncología y tratamiento de cáncer de precisión a nivel mundial. La empresa también avanzó la investigación en sistemas de entrega de inmunoterapia subcutánea para mejorar la comodidad del paciente y la accesibilidad al tratamiento

- En enero de 2025, Roche Holding AG amplió su cartera de diagnósticos oncológicos y patología digital mediante el aumento del despliegue de soluciones de diagnóstico de cáncer impulsadas por IA destinadas a mejorar la eficiencia del flujo de trabajo de patología y la adopción de medicamentos de precisión en hospitales y centros de cáncer a nivel mundial

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.