Global Digital Substation Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.76 Billion

USD

14.50 Billion

2025

2033

USD

8.76 Billion

USD

14.50 Billion

2025

2033

| 2026 –2033 | |

| USD 8.76 Billion | |

| USD 14.50 Billion | |

| % | |

|

Segmentación del mercado global de subestaciones digitales por módulo (hardware, redes de comunicación de fibra óptica y sistemas SCADA), tipo (subestación de transmisión y subestación de distribución), tipo de instalación (instalaciones nuevas y modernizadas), conectividad (550 kV), nivel de tensión (bajo, medio y alto), industria (servicios públicos, industria pesada, transporte y otros), arquitectura (proceso, bahía y estación): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de subestaciones digitales

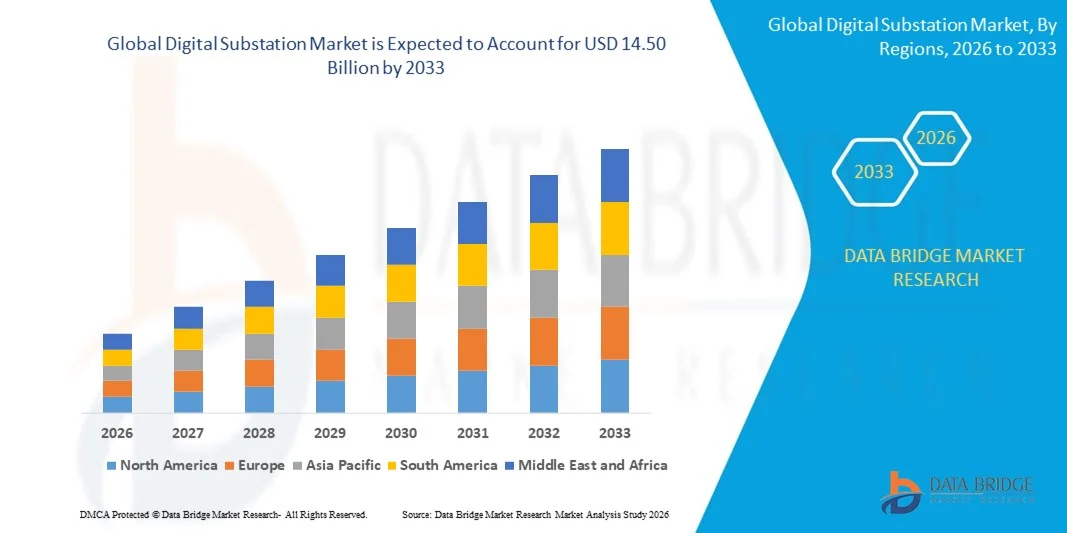

- El tamaño del mercado global de subestaciones digitales se valoró en USD 8,76 mil millones en 2025 y se espera que alcance los USD 14,50 mil millones para 2033 , con una CAGR del 6,50% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de sistemas de transmisión y distribución de energía confiables y eficientes, la creciente adopción de tecnologías de redes inteligentes y la necesidad de monitoreo y automatización en tiempo real en subestaciones.

- Las crecientes iniciativas gubernamentales para modernizar la infraestructura eléctrica y las inversiones en la integración de energías renovables también están apoyando la expansión del mercado.

Análisis del mercado de subestaciones digitales

- El mercado de subestaciones digitales está experimentando una transformación significativa con avances en protocolos de comunicación, monitoreo habilitado por IoT y dispositivos electrónicos inteligentes (IED).

- El creciente enfoque en la eficiencia operativa, el mantenimiento predictivo y la minimización del tiempo de inactividad está impulsando a las empresas de servicios públicos a adoptar soluciones de subestaciones digitales.

- Asia-Pacífico dominó el mercado de subestaciones digitales con la mayor participación en los ingresos del 36,00 % en 2025, impulsada por la rápida urbanización, la creciente demanda de electricidad y las inversiones gubernamentales en redes inteligentes e infraestructura de energía renovable.

- Se espera que la región de América del Norte sea testigo de la tasa de crecimiento más alta en el mercado global de subestaciones digitales , impulsada por la modernización de la infraestructura de transmisión y distribución heredada, el apoyo del gobierno para la automatización de la red y el creciente despliegue de subestaciones digitales en servicios públicos y redes industriales.

- El segmento de hardware registró la mayor participación en los ingresos del mercado en 2025, impulsado por el papel esencial de los dispositivos electrónicos inteligentes, relés y transformadores para la automatización y la monitorización en tiempo real de las subestaciones. Las soluciones de hardware constituyen la columna vertebral de las subestaciones digitales, proporcionando un rendimiento fiable y compatibilidad con los protocolos de comunicación modernos.

Alcance del informe y segmentación del mercado de subestaciones digitales

|

Atributos |

Perspectivas clave del mercado de subestaciones digitales |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

• ABB (Suiza) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda. |

Tendencias del mercado de subestaciones digitales

Creciente adopción de tecnologías de automatización y redes inteligentes

- El creciente enfoque en la transmisión de energía eficiente, confiable y automatizada está transformando significativamente el mercado de subestaciones digitales, ya que las empresas de servicios públicos y energéticas prefieren soluciones que mejoren la monitorización, el control y el rendimiento operativo. Las subestaciones digitales están ganando terreno gracias a su capacidad para reducir el tiempo de inactividad, mejorar la confiabilidad de la red y permitir el análisis de datos en tiempo real sin comprometer la seguridad ni el rendimiento. Esta tendencia fortalece su adopción en las redes de transmisión y distribución, lo que anima a los fabricantes a innovar con soluciones avanzadas de automatización de subestaciones.

- El creciente énfasis en la eficiencia energética, la modernización de la red y la integración de fuentes de energía renovables ha acelerado la demanda de subestaciones digitales en empresas de servicios públicos, instalaciones industriales y redes eléctricas comerciales. Los operadores buscan activamente sistemas que proporcionen mantenimiento predictivo, mejor detección de fallas y mejor utilización de los activos, lo que impulsa a los proveedores a centrarse en soluciones escalables e interoperables.

- Las iniciativas gubernamentales y los marcos regulatorios que apoyan las redes inteligentes, la seguridad energética y la infraestructura baja en carbono influyen en las decisiones de compra. Las empresas de servicios públicos priorizan el cumplimiento de las normas IEC 61850, la fiabilidad de la red de comunicaciones y las características de ciberseguridad. Estos factores ayudan a las empresas a diferenciar sus productos y a consolidar su posicionamiento en el mercado, a la vez que impulsan la adopción de soluciones de subestaciones digitales modulares y escalables.

- Por ejemplo, en 2024, Siemens en Alemania y ABB en Suiza ampliaron sus carteras de subestaciones digitales con la introducción de sistemas avanzados que cumplen con la norma IEC 61850 y dispositivos electrónicos inteligentes (IED) con capacidades de mantenimiento predictivo. Estas implementaciones se implementaron en redes de transmisión y distribución de alta tensión, ofreciendo una mayor eficiencia operativa, menores pérdidas de energía y mayor resiliencia de la red.

- Si bien la demanda de subestaciones digitales está en aumento, la expansión sostenida del mercado depende de la I+D continua, la optimización de costos y la integración con la infraestructura de red existente. Los fabricantes también se centran en mejorar la interoperabilidad, la ciberseguridad y el diseño modular para satisfacer las cambiantes necesidades del sector eléctrico y garantizar soluciones fiables y escalables para su adopción global.

Dinámica del mercado de subestaciones digitales

Conductor

Creciente demanda de transmisión de energía eficiente y automatizada

- El aumento de la inversión en proyectos de redes inteligentes y la modernización de infraestructuras eléctricas obsoletas es un factor clave para el mercado de subestaciones digitales. Las compañías eléctricas están reemplazando las subestaciones convencionales con alternativas digitales para mejorar la monitorización, reducir las pérdidas de transmisión y garantizar la fiabilidad del sistema. Esta tendencia también impulsa la investigación en dispositivos electrónicos descentralizados (IED) avanzados y soluciones de análisis de datos en tiempo real, lo que impulsa el crecimiento del mercado.

- La creciente adopción de fuentes de energía renovables y sistemas de generación distribuida está impulsando el crecimiento del mercado. Las subestaciones digitales facilitan la integración eficiente de la energía solar, eólica y otras fuentes renovables, mejorando la estabilidad de la red y la flexibilidad operativa. El creciente enfoque en el mantenimiento predictivo, la detección de fallos y el control remoto refuerza aún más esta tendencia.

- Las empresas de servicios públicos y los operadores industriales promueven activamente soluciones de subestaciones digitales mediante proyectos piloto, colaboraciones tecnológicas e iniciativas de redes inteligentes con apoyo gubernamental. Estos esfuerzos se ven respaldados por la creciente necesidad de monitorización en tiempo real, mayor seguridad y una distribución de energía optimizada, lo que fomenta una mayor adopción de tecnologías digitales.

- Por ejemplo, en 2023, Schneider Electric en Francia y General Electric en EE. UU. informaron de una mayor implementación de soluciones de subestaciones digitales en las redes de transmisión y distribución. Estas implementaciones mejoraron la eficiencia operativa, redujeron el tiempo de inactividad y mejoraron la fiabilidad de la red, impulsando la adopción de tecnología y la diferenciación en el mercado.

- Si bien las tendencias en auge de las redes inteligentes y la automatización impulsan el crecimiento, una adopción más amplia depende de la rentabilidad, la estandarización y la preparación para la ciberseguridad. La inversión en protocolos de comunicación avanzados, integración de sistemas y arquitecturas modulares será crucial para satisfacer la demanda global y mantener la ventaja competitiva.

Restricción/Desafío

Alta inversión inicial y preocupaciones sobre ciberseguridad

- El elevado coste inicial de las subestaciones digitales, en comparación con las subestaciones convencionales, sigue siendo un reto clave, lo que limita su adopción entre las empresas de servicios públicos, que priorizan los costes. Los gastos relacionados con dispositivos inteligentes, infraestructura de comunicaciones e integración de sistemas contribuyen al aumento de los precios. Además, el cumplimiento de las normas y los requisitos regulatorios puede influir aún más en la implementación.

- Los riesgos de ciberseguridad y la necesidad de una protección robusta de la infraestructura crítica son preocupaciones importantes. Las vulnerabilidades en las redes de comunicación, los sistemas de gestión de datos y la monitorización remota pueden representar amenazas, lo que obliga a las empresas de servicios públicos a realizar grandes inversiones en sistemas seguros y fiables.

- La escasa concienciación y la limitada experiencia técnica, especialmente en los mercados emergentes, restringen la adopción de soluciones digitales avanzadas para subestaciones. Las empresas de servicios públicos pueden dudar en implementar nuevas tecnologías debido a la complejidad operativa, los requisitos de capacitación y los riesgos percibidos.

- Por ejemplo, en 2024, las empresas de servicios públicos del Sudeste Asiático y Latinoamérica informaron una adopción más lenta de subestaciones digitales debido a la elevada inversión de capital y a la escasa comprensión de sus beneficios funcionales. Los desafíos para integrar sistemas heredados y garantizar el cumplimiento de la ciberseguridad afectaron aún más los plazos de implementación.

- Superar estos desafíos requerirá estrategias de implementación rentables, capacitación del personal y medidas de ciberseguridad reforzadas. La colaboración con proveedores de tecnología, agencias gubernamentales y organizaciones de estándares de la industria puede ayudar a impulsar el potencial de crecimiento a largo plazo en el mercado global de subestaciones digitales, mientras que el desarrollo de soluciones escalables y seguras será esencial para una adopción más amplia.

Alcance del mercado de subestaciones digitales

El mercado está segmentado según el módulo, el tipo, el tipo de instalación, la conectividad, el nivel de voltaje, la industria y la arquitectura.

- Por módulo

Según el módulo, el mercado de subestaciones digitales se segmenta en hardware, redes de comunicación de fibra óptica y sistemas SCADA. El segmento de hardware registró la mayor participación en los ingresos del mercado en 2025, impulsado por el papel esencial de los dispositivos electrónicos inteligentes, relés y transformadores para la automatización y la monitorización en tiempo real de las subestaciones. Las soluciones de hardware constituyen la base de las subestaciones digitales, proporcionando un rendimiento fiable y compatibilidad con los protocolos de comunicación modernos.

Se prevé que el segmento de redes de comunicación de fibra óptica experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de transmisión de datos de alta velocidad, segura y sin interferencias. Las soluciones de fibra óptica facilitan la integración eficiente con sistemas SCADA y el control en tiempo real, lo que las hace cruciales para las subestaciones digitales avanzadas.

- Por tipo

Según el tipo, el mercado se segmenta en subestaciones de transmisión y subestaciones de distribución. Las subestaciones de transmisión representaron la mayor participación en 2025, debido al alto despliegue de soluciones digitales en las redes de transmisión eléctrica para la gestión eficiente de la energía y la estabilidad de la red.

Se prevé que las subestaciones de distribución registren la mayor tasa de crecimiento entre 2026 y 2033, debido a la creciente urbanización y a las iniciativas de redes inteligentes que requieren una mejor monitorización, automatización y gestión de fallos a nivel de distribución. La creciente adopción de recursos energéticos distribuidos (RED) e instalaciones solares en tejados está incrementando la necesidad de equilibrio de carga en tiempo real e inteligencia de red.

- Por tipo de instalación

Según el tipo de instalación, el mercado se clasifica en nuevas instalaciones y modernizaciones. Las nuevas instalaciones representaron la mayor participación en los ingresos en 2025, impulsadas por las inversiones gubernamentales en redes inteligentes y subestaciones modernas para una distribución eficiente de la energía.

Se prevé un rápido crecimiento de las instalaciones de modernización entre 2026 y 2033, impulsado por la necesidad de modernizar la infraestructura obsoleta y mejorar la eficiencia operativa mediante actualizaciones digitales. Muchas subestaciones existentes aún operan con equipos obsoletos que no admiten automatización avanzada ni monitoreo remoto.

- Por conectividad

En función de la conectividad, el mercado se segmenta en <33 kV, 33 kV a 110 kV, 110 kV a 220 kV, 220 kV a 550 kV y >550 kV. El segmento de 220 kV a 550 kV tuvo la mayor participación en 2025, debido a su amplio uso en las redes de transmisión regionales y a la creciente integración de sistemas digitales de monitoreo y control.

Se prevé que el segmento de > 550 kV experimente el mayor crecimiento entre 2026 y 2033, impulsado por la expansión de proyectos de transmisión de ultra alta tensión y la demanda de soluciones digitales avanzadas para mejorar la confiabilidad de la red. Estas líneas de ultra alta tensión son esenciales para la transmisión de energía a larga distancia desde fuentes de energía renovables, como parques hidroeléctricos y eólicos, hasta los centros urbanos.

- Por nivel de voltaje

Según el nivel de tensión, el mercado se clasifica en bajo, medio y alto. Las subestaciones digitales de alta tensión representaron los mayores ingresos del mercado en 2025, debido a su papel crucial en la transmisión de electricidad a largas distancias y a la necesidad de sistemas robustos de automatización y protección.

Se prevé que las subestaciones digitales de media tensión experimenten su mayor crecimiento entre 2026 y 2033, impulsadas por la proliferación de redes inteligentes, la integración de energías renovables y el desarrollo de infraestructura urbana. Estas subestaciones constituyen una interfaz crucial entre las redes de transmisión de alta tensión y los sistemas de distribución de baja tensión.

- Por industria

Según la industria, el mercado se segmenta en servicios públicos, industria pesada, transporte y otros. El segmento de servicios públicos tuvo la mayor participación en 2025, gracias a las sustanciales inversiones en la modernización de redes inteligentes y la implementación de subestaciones digitales para mejorar la eficiencia y la confiabilidad energéticas.

Se prevé que el segmento de transporte experimente el mayor crecimiento entre 2026 y 2033, impulsado por la electrificación de ferrocarriles, sistemas de metro y redes de transporte industrial que requieren monitorización y automatización digital avanzadas. Las subestaciones digitales en el transporte garantizan un suministro eléctrico fiable, la detección rápida de fallos y el funcionamiento ininterrumpido de la infraestructura de transporte crítica.

- Por Arquitectura

En cuanto a la arquitectura, el mercado se segmenta en procesos, bahías y estaciones. El segmento de arquitectura de estaciones representó la mayor participación en los ingresos en 2025, gracias a su capacidad para proporcionar automatización, monitoreo y control integrales de todas las operaciones de las subestaciones.

Se prevé que el segmento de arquitectura de bahías registre el mayor crecimiento entre 2026 y 2033, gracias a la creciente adopción de diseños modulares, automatización escalable y soluciones de control localizadas en subestaciones digitales modernas. La arquitectura de bahías permite a las compañías eléctricas añadir o modificar bahías individuales sin afectar las operaciones generales de la subestación, lo que ofrece flexibilidad y reduce el tiempo de inactividad.

Análisis regional del mercado de subestaciones digitales

- Asia-Pacífico dominó el mercado de subestaciones digitales con la mayor participación en los ingresos del 36,00 % en 2025, impulsada por la rápida urbanización, la creciente demanda de electricidad y las inversiones gubernamentales en redes inteligentes e infraestructura de energía renovable.

- Países como China, Japón e India están actualizando activamente las redes de transmisión y distribución con soluciones digitales, lo que permite una gestión eficiente de la carga, protección automatizada y monitoreo en tiempo real.

- La creciente industrialización y los proyectos de ciudades inteligentes están apoyando aún más la adopción de subestaciones digitales.

Perspectiva del mercado de subestaciones digitales en Japón

Se prevé que el mercado japonés de subestaciones digitales experimente el mayor crecimiento entre 2026 y 2033 gracias a la avanzada infraestructura tecnológica del país, su enfoque en la integración de energías renovables y la necesidad de una distribución eléctrica urbana fiable. Las empresas de servicios públicos están adoptando redes de fibra óptica, sistemas SCADA y dispositivos de monitorización inteligente para garantizar la eficiencia operativa. La creciente demanda de redes inteligentes y soluciones de automatización en los sectores urbano e industrial está impulsando la expansión del mercado.

Perspectiva del mercado de subestaciones digitales de China

El mercado chino de subestaciones digitales representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, gracias a las cuantiosas inversiones en proyectos de transmisión de ultraalta tensión, la rápida urbanización y las iniciativas gubernamentales de redes inteligentes. El país es líder en la adopción de subestaciones digitales, impulsado por la creciente demanda de electricidad, la integración de energías renovables y la modernización de las redes de transmisión y distribución existentes. Los fabricantes nacionales y los precios competitivos de las soluciones digitales también están acelerando el crecimiento del mercado en los sectores residencial, industrial y de servicios públicos.

Perspectiva del mercado de subestaciones digitales en América del Norte

Se prevé que el mercado norteamericano de subestaciones digitales experimente su mayor crecimiento entre 2026 y 2033, impulsado por las amplias iniciativas de modernización de las redes inteligentes, el aumento de la inversión en la integración de energías renovables y la demanda de redes de distribución eléctrica fiables y automatizadas. Las empresas de servicios públicos y los actores industriales de la región están adoptando cada vez más las subestaciones digitales para mejorar la eficiencia operativa, optimizar la monitorización en tiempo real y reducir los tiempos de inactividad. La presencia de una infraestructura tecnológicamente avanzada, sumada a políticas gubernamentales favorables y una elevada inversión en automatización de la red, favorece su adopción generalizada en las redes de transmisión y distribución.

Perspectiva del mercado de subestaciones digitales de EE. UU.

Se prevé que el mercado estadounidense de subestaciones digitales experimente su mayor crecimiento entre 2026 y 2033, impulsado por la modernización de la infraestructura de transmisión y distribución obsoleta y la creciente inversión en proyectos de energía renovable. Las empresas de servicios públicos están implementando cada vez más dispositivos electrónicos inteligentes, sistemas SCADA y redes de comunicación de fibra óptica para mejorar la monitorización, la protección y la automatización. La transición hacia las subestaciones digitales se ve respaldada además por el énfasis del país en las redes inteligentes, la eficiencia energética y el suministro eléctrico fiable para los sectores residencial, comercial e industrial.

Perspectivas del mercado europeo de subestaciones digitales

Se prevé que el mercado europeo de subestaciones digitales experimente su mayor crecimiento entre 2026 y 2033, impulsado principalmente por iniciativas gubernamentales que promueven las redes inteligentes y regulaciones estrictas para la eficiencia energética y la fiabilidad de la red. La integración de fuentes de energía renovables, la creciente urbanización y las soluciones avanzadas de gestión de la red están acelerando la implementación de subestaciones digitales. Las empresas de servicios públicos europeas se están centrando en modernizar las subestaciones existentes con soluciones de automatización modulares, escalables y seguras para satisfacer la creciente demanda en los sectores residencial, industrial y de transporte.

Perspectivas del mercado de subestaciones digitales del Reino Unido

Se prevé que el mercado británico de subestaciones digitales experimente su mayor crecimiento entre 2026 y 2033, impulsado por la adopción de tecnologías de redes inteligentes, la electrificación de las redes de transporte y la modernización de la infraestructura existente. El impulso del gobierno a la integración de las energías renovables y la reducción de las pérdidas de transmisión está animando a las empresas de servicios públicos a implementar sistemas automatizados de monitorización y control. La implementación de arquitecturas de procesos, bahías y estaciones está aumentando en zonas urbanas y suburbanas, lo que favorece la gestión energética eficiente y la estabilidad de la red.

Análisis del mercado de subestaciones digitales en Alemania

Se prevé que el mercado alemán de subestaciones digitales experimente su mayor crecimiento entre 2026 y 2033, impulsado por las crecientes iniciativas de transición energética, la demanda de integración de energías renovables y soluciones avanzadas de automatización. Las empresas de servicios públicos se centran cada vez más en el mantenimiento predictivo, la monitorización digital y las redes de comunicación seguras. El énfasis del país en la sostenibilidad, la fiabilidad y la adopción de tecnología de vanguardia está impulsando las inversiones en subestaciones digitales, especialmente en aplicaciones industriales, de servicios públicos y comerciales.

Cuota de mercado de subestaciones digitales

La industria de subestaciones digitales está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• ABB (Suiza)

• General Electric (EE. UU.)

• Siemens (Alemania)

• Eaton (Irlanda/EE. UU.)

• Schneider Electric (Francia)

• Honeywell International Inc. (EE. UU.

) • Cisco (EE. UU.

) • Emerson Electric Co. (EE.

UU.) • NR Electric Co., Ltd. (

China) • L&T Construction (India)

• Schweitzer Engineering Laboratories, Inc. (EE. UU.)

• WELOTEC (Alemania)

• TCS Digital (India)

• Tesco Automation Inc. (EE. UU.) •

Locamation (Países Bajos) •

SIFANG (China) •

Netcontrol Group (Reino Unido)

• Prosoft-Systems Ltd. (Reino Unido)

• Fuji Electric Co., Ltd. (Japón)

• Tekvel (Rusia)

• Efacec (Portugal)

Últimos avances en el mercado global de subestaciones digitales

- En diciembre de 2025, Hitachi Energy se unió al proyecto FITNESS de SP Energy Networks en Escocia para impulsar la tecnología de subestaciones digitales. La iniciativa busca modernizar las redes de transmisión mediante la sustitución del cableado tradicional de cobre por fibra óptica, mejorando así la seguridad, la flexibilidad y la fiabilidad, a la vez que reduce los costes y el impacto ambiental. Se espera que esta colaboración acelere la adopción de subestaciones digitales en toda Europa y mejore la eficiencia de la red.

- En marzo de 2025, Siemens presentó sus últimas innovaciones en modernización de la red en DISTRIBUTECH 2025 a través de Siemens Xcelerator. La plataforma ofrece soluciones interoperables, escalables e impulsadas por IA, que permiten a las empresas de servicios públicos simplificar la transformación del sistema energético, gestionar la creciente complejidad y mejorar la eficiencia operativa, fortaleciendo así el mercado global de subestaciones digitales.

- En marzo de 2025, Schneider Electric lanzó la plataforma One Digital Grid, que proporciona una base técnica para soluciones de software independientes. La plataforma ayuda a las empresas de servicios públicos a acelerar la modernización de la red, integrar soluciones energéticas más limpias y asequibles, y mejorar la fiabilidad operativa, promoviendo una mayor adopción de subestaciones digitales.

- En agosto de 2024, Hitachi Energy introdujo interruptores automáticos sin SF6 para subestaciones, que ofrecen conmutación y protección de alto rendimiento, a la vez que minimizan las emisiones de gases de efecto invernadero. Esta solución sostenible mejora la seguridad operativa, la fiabilidad y el cumplimiento ambiental, impulsando la transición del mercado hacia tecnologías digitales de subestaciones ecológicas.

- En febrero de 2024, GE Vernova lanzó GridBeats Integrated Digital Substation, una plataforma de automatización con hardware integrado, unidades de fusión definidas por software y relés de protección. La solución reduce el cableado de cobre hasta en un 80 %, permite la conversión de datos en tiempo real y fortalece la resiliencia de la red, impulsando la eficiencia en entornos de alta tensión.

- En enero de 2024, Hitachi Energy lanzó la unidad de interfaz de proceso SAM600 3.0 mejorada, que integra múltiples funciones en un solo dispositivo. Esta innovación reduce la complejidad del cableado hasta en un 90 %, mejora la flexibilidad operativa, la fiabilidad y la sostenibilidad, y facilita el cumplimiento de las normas IEC 61850 y los requisitos de ciberseguridad.

- En julio de 2023, EE. UU. puso en servicio su primera subestación totalmente digital en California. La instalación aprovecha tecnologías digitales avanzadas para mejorar la monitorización, el control y la eficiencia operativa, lo que se traduce en una mayor fiabilidad del servicio, una reducción de los costes operativos y un impulso al mercado de subestaciones digitales en Norteamérica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.