Global Hot Fill Packaging Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

69.04 Billion

USD

96.68 Billion

2024

2032

USD

69.04 Billion

USD

96.68 Billion

2024

2032

| 2025 –2032 | |

| USD 69.04 Billion | |

| USD 96.68 Billion | |

| % | |

|

Mercado global de envases de llenado en caliente, por tipo de producto (botellas, frascos, contenedores, bolsas, latas, tapas y cierres, y otros), tipo de material (tereftalato de polietileno (PET), vidrio, polipropileno, tereftalato de polietileno y otros), capa de envasado (primaria, secundaria y terciaria), capacidad (hasta 12 oz, 13 oz - 32 oz, 33 oz - 64 oz, más de 64 oz y 13 oz - 32 oz), tipo de máquina (manual y automática), usuario final (salsas y untables, jugos de frutas, jugos de vegetales, mermeladas, mayonesa, agua saborizada, bebidas listas para beber, sopas, lácteos, néctares y otros), canal de distribución (fuera de línea y en línea) - Tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de envases de llenado en caliente

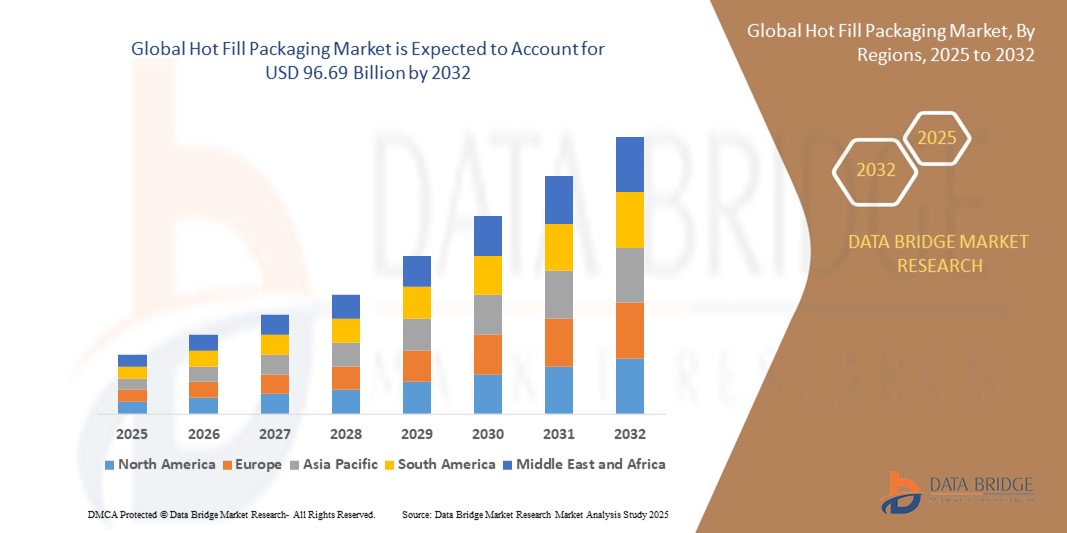

- El tamaño del mercado global de envases de llenado en caliente se valoró en USD 69.04 mil millones en 2024 y se espera que alcance los USD 96.68 mil millones para 2032 , con una CAGR del 4,30% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente demanda de productos alimenticios y bebidas convenientes y estables en almacenamiento, junto con avances en tecnologías de envasado que mejoran la seguridad y la vida útil del producto.

- La creciente preferencia de los consumidores por bebidas listas para beber, salsas y otros productos perecederos que requieren procesos de llenado en caliente está impulsando aún más la expansión del mercado, particularmente en el sector de alimentos y bebidas.

Análisis del mercado de envases de llenado en caliente

- El envasado en caliente, un proceso que implica llenar contenedores con productos líquidos calientes para garantizar la esterilidad y una vida útil prolongada, es una solución fundamental para la industria de alimentos y bebidas, que ofrece durabilidad, seguridad y sostenibilidad.

- La creciente demanda de envases de llenado en caliente está impulsada por el aumento del consumo de bebidas listas para beber, la creciente conciencia de la seguridad alimentaria y la necesidad de soluciones de envasado rentables que mantengan la calidad del producto.

- Asia-Pacífico dominó el mercado de envasado en caliente con la mayor participación en los ingresos del 42,5 % en 2024, impulsada por la rápida urbanización, una industria de alimentos y bebidas en auge y una alta demanda de productos envasados en países como China e India.

- Se espera que América del Norte sea la región de más rápido crecimiento durante el período de pronóstico, atribuido a la creciente demanda de los consumidores de alimentos convenientes, avances tecnológicos en el envasado y una fuerte presencia de actores clave de la industria.

- El segmento de botellas dominó la mayor participación en los ingresos del mercado con un 32,7 % en 2024, impulsado por su uso generalizado para bebidas envasadas en caliente, como jugos de frutas, agua saborizada y bebidas listas para beber, debido a su diseño robusto y su capacidad para soportar altas temperaturas.

Alcance del informe y segmentación del mercado de envasado en caliente

|

Atributos |

Perspectivas clave del mercado del envasado en caliente |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de envases de llenado en caliente

“Aumento de la adopción de materiales sostenibles y reciclables”

- El mercado mundial de envases de llenado en caliente está experimentando una tendencia significativa hacia la adopción de materiales sostenibles y reciclables, impulsada por la demanda de los consumidores y las presiones regulatorias para soluciones de envasado ecológicas.

- Se están priorizando tecnologías como el tereftalato de polietileno (PET) ligero y el polipropileno (PP) por su reciclabilidad y capacidad de soportar altas temperaturas sin comprometer la integridad del producto.

- Las empresas están innovando con plásticos biodegradables y de origen biológico para reducir el impacto ambiental, alineándose con los objetivos globales de sostenibilidad y las iniciativas de economía circular.

- Por ejemplo, en abril de 2024, Amcor presentó una botella de PET de un litro hecha con contenido 100 % reciclado posconsumo (PCR) para bebidas carbonatadas, lo que apoya los objetivos de sostenibilidad y satisface la demanda de los consumidores de envases más ecológicos.

- Esta tendencia aumenta el atractivo de los envases de llenado en caliente para los consumidores conscientes del medio ambiente y fortalece la reputación de la marca en mercados competitivos.

Dinámica del mercado de envasado en caliente

Conductor

Creciente demanda de alimentos y bebidas de conveniencia

- La creciente preferencia de los consumidores por alimentos preparados, comidas listas para comer y bebidas, como salsas, jugos de frutas, jugos de vegetales y bebidas listas para beber (RTD), es un impulsor importante del mercado global de envases de llenado en caliente.

- El envasado en caliente extiende la vida útil sin conservantes, satisfaciendo así la demanda de los consumidores de productos naturales y sin conservantes, particularmente en aplicaciones como mermeladas, mayonesa y néctares.

- Las regulaciones gubernamentales que promueven la seguridad y calidad de los alimentos, especialmente en la región Asia-Pacífico, que domina el mercado, están fomentando la adopción de soluciones de envasado de llenado en caliente.

- Los avances en las tecnologías 5G e IoT están permitiendo una transmisión de datos más rápida y confiable para sistemas automatizados de envasado en caliente, lo que mejora la eficiencia para los usuarios finales, como los fabricantes de lácteos y sopas.

- Los fabricantes ofrecen cada vez más soluciones de envasado de llenado en caliente, como botellas y frascos, como opciones estándar o personalizables para satisfacer las diversas necesidades de los consumidores en los canales de distribución en línea y fuera de línea.

Restricción/Desafío

Altos costos iniciales y problemas de cumplimiento normativo

- La alta inversión inicial requerida para los equipos de envasado en caliente, como las máquinas manuales y automáticas, y la integración de materiales avanzados como el PET y el PP, plantea una barrera importante, en particular para los fabricantes a pequeña escala en los mercados emergentes.

- La complejidad y el costo de modernizar las líneas de producción existentes para acomodar los procesos de envasado en caliente pueden disuadir su adopción, especialmente para productos como salsas, untables y agua saborizada.

- Las cuestiones de cumplimiento normativo, incluidas las diferentes normas de seguridad alimentaria y envasado en los distintos países, generan desafíos para los fabricantes que operan a nivel mundial, en particular a la hora de garantizar el cumplimiento de las capas de envasado primaria, secundaria y terciaria.

- La necesidad de cadenas de suministro sólidas para respaldar la producción y distribución de formatos de envases, como bolsas, latas, tapas y cierres, complica aún más la expansión del mercado, especialmente en regiones con infraestructura subdesarrollada.

- Estos factores pueden limitar el crecimiento del mercado, especialmente en mercados sensibles a los costos o regiones con marcos regulatorios estrictos.

Alcance del mercado de envasado en caliente

El mercado está segmentado según el tipo de producto, tipo de material, capa de embalaje, capacidad, tipo de máquina, usuario final y canal de distribución.

- Por tipo de producto

Según el tipo de producto, el mercado global de envases de llenado en caliente se segmenta en botellas, frascos, contenedores, bolsas, latas, tapas y cierres, entre otros. El segmento de botellas dominó la mayor cuota de mercado con un 32,7 % en 2024, impulsado por su uso generalizado para bebidas de llenado en caliente, como zumos de frutas, aguas saborizadas y bebidas listas para beber, gracias a su diseño robusto y su capacidad para soportar altas temperaturas.

Se espera que el segmento de bolsas sea testigo de la tasa de crecimiento más rápida, impulsada principalmente por su creciente adopción de productos de una sola porción llenos de agua caliente, como salsas, sopas y alimentos para bebés, que ofrecen conveniencia, menor uso de material y una vida útil más prolongada.

- Por tipo de material

Según el tipo de material, el mercado global de envases de llenado en caliente se segmenta en tereftalato de polietileno (PET), vidrio, polipropileno, polietileno y otros. Se prevé que el segmento de tereftalato de polietileno (PET) ocupe la mayor cuota de mercado, principalmente gracias a sus excelentes propiedades de barrera, ligereza y rentabilidad, lo que lo convierte en la opción preferida para bebidas y alimentos envasados en caliente.

Se anticipa que el segmento del vidrio experimentará un crecimiento significativo, impulsado por su atractivo premium, naturaleza inerte y reciclabilidad, particularmente para productos de alta gama llenados en caliente donde la integridad del producto y la vida útil son cruciales.

- Por capa de embalaje

Según la capa de envasado, el mercado global de envasado en caliente se segmenta en primario, secundario y terciario. Se prevé que el segmento de la capa de envasado primario ocupe la mayor cuota de mercado, ya que contiene directamente el producto envasado en caliente y desempeña un papel crucial para mantener la frescura y la seguridad del producto, y prolongar su vida útil.

Se prevé que la capa de embalaje secundario experimente un crecimiento sólido, impulsado por su importancia en la protección del embalaje primario durante el tránsito y el almacenamiento, además de brindar oportunidades de marca y promoción.

- Por capacidad

En función de la capacidad, el mercado global de envases de llenado en caliente se segmenta en hasta 12 oz, 13 oz-32 oz, 33 oz-64 oz y más de 64 oz. Se espera que el segmento de 13 oz-32 oz tenga la mayor participación en los ingresos del mercado, en línea con los tamaños de porciones populares de bebidas y alimentos, ofreciendo un equilibrio entre la comodidad del consumidor y el volumen del producto.

Se espera que el segmento de 64 oz mencionado anteriormente sea testigo de un crecimiento significativo, impulsado por la creciente demanda de productos a granel llenados en caliente en los sectores institucionales y de servicios de alimentos, así como de productos domésticos de múltiples porciones.

- Por tipo de máquina

Según el tipo de máquina, el mercado global de envasado en caliente se segmenta en manual y automático. Se prevé que el segmento automático ocupe la mayor cuota de mercado, principalmente debido a los altos requisitos de producción del envasado en caliente, donde los sistemas automatizados ofrecen eficiencia, precisión y menores costes laborales.

Se prevé que el segmento manual experimente crecimiento en nichos de mercado o para operaciones de menor escala donde se prioriza la flexibilidad y una menor inversión inicial.

- Por el usuario final

En función del usuario final, el mercado global de envasado en caliente se segmenta en salsas y untables, jugos de frutas, jugos de vegetales, mermeladas, mayonesa, aguas saborizadas, bebidas listas para beber, sopas, lácteos, néctares y otros. Se espera que el segmento de jugos de frutas ocupe la mayor participación en los ingresos del mercado, impulsado por el consumo generalizado de jugos de frutas a nivel mundial y la necesidad de envases de llenado en caliente para conservar la frescura y prolongar la vida útil sin refrigeración.

Se prevé que el segmento de bebidas listas para beber experimente un rápido crecimiento, impulsado por los cambios en los estilos de vida de los consumidores y la creciente demanda de opciones de bebidas convenientes y saludables que se puedan llenar en caliente para garantizar la seguridad y la longevidad del producto.

- Por canal de distribución

Según el canal de distribución, el mercado global de envasado en caliente se segmenta en presencial y en línea. Se prevé que el segmento presencial ocupe la mayor cuota de mercado, ya que los canales minoristas tradicionales, como supermercados, hipermercados y tiendas de conveniencia, siguen siendo los principales puntos de venta de productos envasados en caliente.

Se prevé que el segmento en línea experimente un crecimiento significativo, impulsado por la creciente penetración del comercio electrónico y la comodidad que ofrece a los consumidores para comprar una amplia gama de alimentos y bebidas envasados.

Análisis regional del mercado de envases de llenado en caliente

- Asia-Pacífico dominó el mercado de envasado en caliente con la mayor participación en los ingresos del 42,5 % en 2024, impulsada por la rápida urbanización, una industria de alimentos y bebidas en auge y una alta demanda de productos envasados en países como China e India.

- Los consumidores priorizan el envasado en caliente para extender la vida útil, garantizar la seguridad del producto y mantener la calidad sin conservantes, particularmente en regiones con alto consumo de bebidas y alimentos procesados.

- El crecimiento está respaldado por los avances en la tecnología de envasado, incluidos el PET liviano y los materiales reciclables, junto con una creciente adopción en los segmentos OEM y de posventa.

Perspectiva del mercado de envases de llenado en caliente de EE. UU.

Se prevé un crecimiento significativo del mercado estadounidense de envasado en caliente, impulsado por la fuerte demanda de bebidas y salsas listas para beber en el mercado de posventa. La creciente concienciación de los consumidores sobre los beneficios de la sostenibilidad y la seguridad alimentaria impulsa la expansión del mercado. La tendencia hacia envases ecológicos y el aumento de las regulaciones que promueven el uso de materiales reciclables impulsan aún más el mercado. La integración de la tecnología de llenado en caliente en las líneas de producción por parte de los fabricantes complementa las ventas en el mercado de posventa, creando un ecosistema de productos diverso.

Perspectiva del mercado europeo de envases de llenado en caliente

Se prevé un crecimiento significativo del mercado europeo de envasado en caliente, impulsado por la importancia de la normativa en materia de seguridad alimentaria y sostenibilidad. Los consumidores buscan envases que conserven la frescura del producto y ofrezcan comodidad. Este crecimiento es notable tanto en las nuevas líneas de producción como en los proyectos de modernización, con países como Alemania y Francia mostrando una importante adopción debido a la creciente preocupación por el medio ambiente y la demanda de opciones alimentarias saludables.

Perspectiva del mercado de envases de llenado en caliente del Reino Unido

Se prevé un rápido crecimiento del mercado británico de envases de llenado en caliente, impulsado por la demanda de soluciones prácticas para alimentos y bebidas en entornos urbanos y suburbanos. El creciente interés en los envases sostenibles y la creciente concienciación sobre los productos sin conservantes fomentan su adopción. La evolución de las normativas de seguridad alimentaria influye en las decisiones de los consumidores, buscando un equilibrio entre la funcionalidad y el cumplimiento normativo de los envases.

Análisis del mercado alemán de envases de llenado en caliente

Se prevé que Alemania experimente un rápido crecimiento del envasado en caliente, gracias a su avanzado sector de fabricación de alimentos y bebidas y a la gran atención del consumidor a la calidad y la sostenibilidad de los productos. Los consumidores alemanes prefieren envases tecnológicamente avanzados que garanticen la seguridad del producto y reduzcan el impacto ambiental. La integración de estas soluciones en productos premium y opciones de posventa impulsa el crecimiento sostenido del mercado.

Análisis del mercado de envases de llenado en caliente de Asia-Pacífico

La región Asia-Pacífico domina el mercado global de envasado en caliente, impulsada por la expansión de la producción de alimentos y bebidas y el aumento de la renta disponible en países como China, India y Japón. La creciente concienciación sobre la seguridad, la comodidad y la sostenibilidad de los productos impulsa la demanda. Las iniciativas gubernamentales que promueven el envasado ecológico y la seguridad alimentaria incentivan aún más el uso de soluciones avanzadas de llenado en caliente.

Análisis del mercado de envases de llenado en caliente en Japón

Se prevé un rápido crecimiento del mercado japonés de envases de llenado en caliente debido a la fuerte preferencia de los consumidores por envases de alta calidad y tecnología avanzada que mejoran la seguridad y la comodidad de los productos. La presencia de importantes fabricantes de alimentos y bebidas y la integración de la tecnología de llenado en caliente en la producción aceleran la penetración en el mercado. El creciente interés en soluciones sostenibles para el mercado de accesorios también contribuye a este crecimiento.

Análisis del mercado de envases de llenado en caliente de China

China posee la mayor participación en el mercado de envasado en caliente de Asia-Pacífico, impulsada por la rápida urbanización, el creciente consumo de alimentos y bebidas, y la creciente demanda de soluciones no perecederas. La creciente clase media del país y su enfoque en la conveniencia impulsan la adopción de envases avanzados de llenado en caliente. La sólida capacidad de fabricación nacional y los precios competitivos mejoran la accesibilidad al mercado.

Cuota de mercado de los envases de llenado en caliente

La industria del envasado en caliente está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- United States Plastic Corp (EE. UU.)

- Berry Global Inc. (EE. UU.)

- Embalaje Imperial (EE. UU.)

- DS Smith (Reino Unido)

- INDUSTRIAS SAMKIN (India)

- Smurfit Kappa (Irlanda)

- RESILUX NV (Bélgica)

- MJS Packaging (EE. UU.)

- Gualapack SpA (Italia)

- Hetzner Online GmbH (Alemania)

- Contenedor Kaufman (EE. UU.)

- Embalaje de tuberías (EE. UU.)

- Amcor plc (Australia)

- Graham Packaging Company (EE. UU.)

- Borealis AG (Austria)

¿Cuáles son los desarrollos recientes en el mercado global de envases de llenado en caliente?

- En febrero de 2024, Dohler anunció la expansión de su planta de producción en Cartersville, Georgia, para impulsar su desarrollo. Este proyecto busca duplicar la capacidad e incluir líneas de producción de vanguardia para jarabes, compuestos, sabores líquidos y extracciones, lo que demuestra la dedicación de la compañía al continente americano. Amplía la capacidad de embotellado en caliente de la compañía y potencia la creación de sabores.

- En octubre de 2023, el Grupo Sidel adquirió PET Engineering, lo que fortaleció su portafolio de soluciones de envasado para agua, refrescos, productos lácteos líquidos y cerveza. Esta estrategia fortalece la experiencia de Sidel en envasado en caliente y amplía sus capacidades en diseño, calificación y procesos de soplado de envases. PET Engineering, reconocida por sus innovadores diseños de envases, aporta a Sidel su experiencia galardonada, reforzando su compromiso con soluciones de envasado sostenibles y eficientes.

- En agosto de 2023, Amcor adquirió Phoenix Flexibles, ampliando así su capacidad en el mercado indio. Phoenix Flexibles, ubicada en Gujarat (India), genera aproximadamente 20 millones de dólares anuales con la venta de envases flexibles para aplicaciones de alimentación, cuidado del hogar y cuidado personal. La adquisición también incorpora tecnología avanzada de películas, lo que permite la producción local de una gama más amplia de soluciones de envasado más sostenibles, y aporta capacidades que permiten a Amcor ampliar su oferta de productos en segmentos atractivos de alto valor.

- En febrero de 2023, Sealed Air (SEE) completó la adquisición de Liquibox sin necesidad de efectivo ni deudas. Esta operación estratégica une a dos líderes en envases flexibles, acelerando el crecimiento del negocio de fluidos y líquidos de la marca CRYOVAC® de SEE. Liquibox, conocida por sus soluciones de envasado sostenible Bag-in-Box, atiende a los mercados de alimentos frescos, bebidas, bienes de consumo e industriales. La adquisición refuerza los esfuerzos de automatización y sostenibilidad de SEE, reforzando su compromiso con las tecnologías de envasado innovadoras.

- En septiembre de 2021, UFlex, Hoffer Plastics y Mespack se asociaron para desarrollar una solución sostenible para el reciclaje de bolsas de llenado en caliente. Su estructura monopolímera permite un 100 % de reciclabilidad, abordando así los desafíos de la gestión de residuos de envases. La solución integral integra tapas con boquilla y materiales laminados reciclables, lo que garantiza un procesamiento eficiente dentro de los flujos de reciclaje de PP existentes. Esta innovación ayuda a las marcas con conciencia ecológica a alcanzar sus objetivos de sostenibilidad, manteniendo al mismo tiempo la integridad del producto.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF GLOBAL HOT FILL PACKAGING MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATION

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 KEY TAKEAWAYS

2.2 ARRIVING AT THE GLOBAL HOT FILL PACKAGING MARKET SIZE

2.3 VENDOR POSITIONING GRID

2.4 MARKETS COVERED

2.5 GEOGRAPHIC SCOPE

2.6 YEARS CONSIDERED FOR THE STUDY

2.7 RESEARCH METHODOLOGY

2.8 TECHNOLOGY LIFE LINE CURVE

2.9 MULTIVARIATE MODELLING

2.1 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.11 DBMR MARKET POSITION GRID

2.12 MARKET APPLICATION COVERAGE GRID

2.13 DBMR MARKET CHALLENGE MATRIX

2.14 IMPORT AND EXPORT DATA

2.15 SECONDARY SOURCES

2.16 GLOBAL HOT FILL PACKAGING MARKET: RESEARCH SNAPSHOT

2.17 ASSUMPTIONS

3 MARKET OVERVIEW

3.1 DRIVERS

3.2 RESTRAINTS

3.3 OPPORTUNITIES

3.4 CHALLENGES

4 EXECUTIVE SUMMARY

5 PREMIUM INSIGHTS

6 PREMIUM INSIGHTS

6.1 CONSUMER BUYING BEHAVIOUR

6.2 FACTORS AFFECTING BUYING DECISION

6.3 PRODUCT ADOPTION SCENARIO

6.4 PORTER’S FIVE FORCES

6.5 REGULATION COVERAGE

6.6 RAW MATERIAL SOURCING ANALYSIS

6.7 IMPORT EXPORT SCENARIO

6.8 TECHNICAL CONSIDERATIONS WHILE DESIGNING A BOTTLE FOR HOT FILL PACKAGING

6.9 PHYSICAL PROPERTIES OF PET BOTTLES THAT ARE REQUIRED FOR HOT FILL PACKAGING

6.1 CHANGES IN PHYSICAL PROPERTIES OF PET BOTTLE WHEN BLENDED/NOT BLENDED WITH OTHER RESINS

6.11 FUTURE PROSPECTS OF HOT FILL PACKAGING V/S ASEPTIC PACKAGING

6.12 POLYETHYLENE FURONATE (PEF) FOR HOT FILL PACKAGING

7 PRODUCTION CAPACITY OUTLOOK

8 PRICE INDEX

9 BRAND OUTLOOK

9.1 BRAND COMPARATIVE ANALYSIS

9.2 PRODUCT VS BRAND OVERVIEW

10 IMPACT OF ECONOMIC SLOWDOWN

10.1 IMPACT ON PRICES

10.2 IMPACT ON SUPPLY CHAIN

10.3 IMPACT ON SHIPMENT

10.4 IMPACT ON DEMAND

10.5 IMPACT ON STRATEGIC DECISIONS

11 SUPPLY CHAIN ANALYSIS

11.1 OVERVIEW

11.2 LOGISTIC COST SCENARIO

11.3 IMPORTANCE OF LOGISTICS SERVICE PROVIDERS

12 GLOBAL HOT FILL PACKAGING MARKET, BY PRODUCT TYPE , 2022-2031 (USD MILLION) (MILLION UNITS)

12.1 OVERVIEW

12.2 BOTTLES

12.2.1 BY PLASTIC TYPE

12.2.1.1. PET

12.2.1.2. HDPE

12.2.1.3. LDPE

12.2.1.4. POLYPROPYLENE (PP)

12.2.1.5. OTHERS

12.3 JARS

12.4 CONTAINERS

12.5 POUCHES

12.6 CANS

12.7 CAPS & CLOSURES

12.8 OTHERS

13 GLOBAL HOT FILL PACKAGING MARKET, BY MATERIAL TYPE, 2022-2031 (USD MILLION)

13.1 OVERVIEW

13.2 POLYETHYLENE TEREPHTHALATE (PET)

13.3 GLASS

13.4 POLYPROPYLENE

13.5 OTHERS

14 GLOBAL HOT FILL PACKAGING MARKET,BY PACKAGING LAYER, 2022-2031 (USD MILLION)

14.1 OVERVIEW

14.2 PRIMARY

14.3 SECONDARY

14.4 TERTIARY

15 GLOBAL HOT FILL PACKAGING MARKET,BY CAPACITY, 2022-2031 (USD MILLION)

15.1 OVERVIEW

15.2 UP TO 12 OZ

15.3 13 OZ - 32 OZ

15.4 33 OZ – 64 OZ

15.5 ABOVE 64 OZ

16 GLOBAL HOT FILL PACKAGING MARKET,BY MACHINE TYPE, 2022-2031 (USD MILLION)

16.1 OVERVIEW

16.2 MANUAL

16.3 AUTOMATIC

17 GLOBAL HOT FILL PACKAGING MARKET, BY END-USE, 2022-2031 (USD MILLION)

17.1 OVERVIEW

17.2 BEVERAGES

17.2.1 BEVERAGES, BY CATEGORY

17.2.1.1. JUICES

17.2.1.2. SPORTS DRINKS

17.2.1.3. TEAS

17.2.1.4. FLAVORED WATERS

17.2.1.5. OTHERS

17.2.2 BEVERAGES, BY PRODUCT TYPE

17.2.2.1. BOTTLES

17.2.2.1.1. JARS

17.2.2.1.2. CONTAINERS

17.2.2.1.3. POUCHES

17.2.2.1.4. CANS

17.2.2.1.5. CAPS & CLOSURES

17.2.2.1.6. OTHERS

17.3 SAUCES, DRESSINGS AND CONDIMENTS

17.3.1 SAUCES, DRESSINGS, AND CONDIMENTS, BY CATEGORY

17.3.1.1. SAUCES

17.3.1.2. JAMS

17.3.1.3. JELLIES

17.3.1.4. MAYONNAISE

17.3.1.5. OTHERS

17.3.2 SAUCES, DRESSINGS, AND CONDIMENTS, BY PRODUCT TYPE

17.3.2.1. BOTTLES

17.3.2.2. JARS

17.3.2.3. CONTAINERS

17.3.2.4. POUCHES

17.3.2.5. CANS

17.3.2.6. CAPS & CLOSURES

17.3.2.7. OTHERS

17.4 LIQUID FOOD PRODUCTS

17.4.1 LIQUID FOOD PRODUCTS, BY CATEGORY

17.4.2 SOUPS

17.4.3 BROTHS

17.4.4 READY-TO-EAT MEALS

17.4.4.1. LIQUID FOOD PRODUCTS, BY PRODUCT TYPE

17.4.4.1.1. BOTTLES

17.4.4.1.2. JARS

17.4.4.1.3. CONTAINERS

17.4.4.1.4. POUCHES

17.4.4.1.5. CANS

17.4.4.1.6. CAPS & CLOSURES

17.4.4.1.7. OTHERS

17.5 OTHERS

17.5.1 OTHERS, BY PRODUCT TYPE

17.5.1.1. BOTTLES

17.5.1.2. JARS

17.5.1.3. CONTAINERS

17.5.1.4. POUCHES

17.5.1.5. CANS

17.5.1.6. CAPS & CLOSURES

17.5.1.7. OTHERS

18 GLOBAL HOT FILL PACKAGING MARKET, BY GEOGRAPHY, 2022-2031 (USD MILLION)

18.1 GLOBAL HOT FILL PACKAGING MARKET, (ALL SEGMENTATION PROVIDED ABOVE IS REPRESENTED IN THIS CHAPTER BY COUNTRY)

18.2 NORTH AMERICA

18.2.1 U.S.

18.2.2 CANADA

18.2.3 MEXICO

18.3 EUROPE

18.3.1 GERMANY

18.3.2 U.K.

18.3.3 ITALY

18.3.4 FRANCE

18.3.5 SPAIN

18.3.6 RUSSIA

18.3.7 SWITZERLAND

18.3.8 TURKEY

18.3.9 BELGIUM

18.3.10 NETHERLANDS

18.3.11 LUXEMBURG

18.3.12 REST OF EUROPE

18.4 ASIA-PACIFIC

18.4.1 JAPAN

18.4.2 CHINA

18.4.3 SOUTH KOREA

18.4.4 INDIA

18.4.5 SINGAPORE

18.4.6 THAILAND

18.4.7 INDONESIA

18.4.8 MALAYSIA

18.4.9 PHILIPPINES

18.4.10 AUSTRALIA & NEW ZEALAND

18.4.11 REST OF ASIA-PACIFIC

18.5 SOUTH AMERICA

18.5.1 BRAZIL

18.5.2 ARGENTINA

18.5.3 REST OF SOUTH AMERICA

18.6 MIDDLE EAST AND AFRICA

18.6.1 SOUTH AFRICA

18.6.2 EGYPT

18.6.3 SAUDI ARABIA

18.6.4 UNITED ARAB EMIRATES

18.6.5 ISRAEL

18.6.6 REST OF MIDDLE EAST AND AFRICA

19 GLOBAL HOT FILL PACKAGING MARKET, COMPANY LANDSCAPE

19.1 COMPANY SHARE ANALYSIS: GLOBAL

19.2 COMPANY SHARE ANALYSIS: NORTH AMERICA

19.3 COMPANY SHARE ANALYSIS: EUROPE

19.4 COMPANY SHARE ANALYSIS: ASIA-PACIFIC

19.5 MERGERS AND ACQUISITIONS

19.6 NEW PRODUCT DEVELOPMENT AND APPROVALS

19.7 EXPANSIONS

19.8 PARTNERSHIP AND OTHER STRATEGIC DEVELOPMENTS

20 SWOT AND DATA BRIDGE MARKET RESEARCH ANALYSIS

21 GLOBAL HOT FILL PACKAGING MARKET- COMPANY PROFILES

21.1 AMCOR PLC

21.1.1 COMPANY SNAPSHOT

21.1.2 REVENUE ANALYSIS

21.1.3 PRODUCT PORTFOLIO

21.1.4 RECENT UPDATES

21.2 SIDEL

21.2.1 COMPANY SNAPSHOT

21.2.2 REVENUE ANALYSIS

21.2.3 PRODUCT PORTFOLIO

21.2.4 RECENT UPDATES

21.3 GRAHAM PACKAGING COMPANY

21.3.1 COMPANY SNAPSHOT

21.3.2 REVENUE ANALYSIS

21.3.3 PRODUCT PORTFOLIO

21.3.4 RECENT UPDATES

21.4 BERRY GLOBAL

21.4.1 COMPANY SNAPSHOT

21.4.2 REVENUE ANALYSIS

21.4.3 PRODUCT PORTFOLIO

21.4.4 RECENT UPDATES

21.5 IMPERIAL PACKAGING

21.5.1 COMPANY SNAPSHOT

21.5.2 REVENUE ANALYSIS

21.5.3 PRODUCT PORTFOLIO

21.5.4 RECENT UPDATES

21.6 DS SMITH

21.6.1 COMPANY SNAPSHOT

21.6.2 REVENUE ANALYSIS

21.6.3 PRODUCT PORTFOLIO

21.6.4 RECENT UPDATES

21.7 RPC GROUP

21.7.1 COMPANY SNAPSHOT

21.7.2 REVENUE ANALYSIS

21.7.3 PRODUCT PORTFOLIO

21.7.4 RECENT UPDATES

21.8 SMURFIT KAPPA

21.8.1 COMPANY SNAPSHOT

21.8.2 REVENUE ANALYSIS

21.8.3 PRODUCT PORTFOLIO

21.8.4 RECENT UPDATES

21.9 KLÖCKNER PENTAPLAST

21.9.1 COMPANY SNAPSHOT

21.9.2 REVENUE ANALYSIS

21.9.3 PRODUCT PORTFOLIO

21.9.4 RECENT UPDATES

21.1 KAUFMAN CONTAINER

21.10.1 COMPANY SNAPSHOT

21.10.2 REVENUE ANALYSIS

21.10.3 PRODUCT PORTFOLIO

21.10.4 RECENT UPDATES

21.11 AISAPACK SA

21.11.1 COMPANY SNAPSHOT

21.11.2 REVENUE ANALYSIS

21.11.3 PRODUCT PORTFOLIO

21.11.4 RECENT UPDATES

21.12 SAN MIGUEL YAMAMURA PACKAGING CORPORATION (SMYPC)

21.12.1 COMPANY SNAPSHOT

21.12.2 REVENUE ANALYSIS

21.12.3 PRODUCT PORTFOLIO

21.12.4 RECENT UPDATES

21.13 BOREALISAG

21.13.1 COMPANY SNAPSHOT

21.13.2 REVENUE ANALYSIS

21.13.3 PRODUCT PORTFOLIO

21.13.4 RECENT UPDATES

21.14 RESILUX NV

21.14.1 COMPANY SNAPSHOT

21.14.2 REVENUE ANALYSIS

21.14.3 PRODUCT PORTFOLIO

21.14.4 RECENT UPDATES

21.15 MJS PACKAGING

21.15.1 COMPANY SNAPSHOT

21.15.2 REVENUE ANALYSIS

21.15.3 PRODUCT PORTFOLIO

21.15.4 RECENT UPDATES

21.16 GUALA PACK S.P.A

21.16.1 COMPANY SNAPSHOT

21.16.2 REVENUE ANALYSIS

21.16.3 PRODUCT PORTFOLIO

21.16.4 RECENT UPDATES

21.17 LOG PLASTIC PRODUCTS COMPANY LTD.

21.17.1 COMPANY SNAPSHOT

21.17.2 REVENUE ANALYSIS

21.17.3 PRODUCT PORTFOLIO

21.17.4 RECENT UPDATES

21.18 PIPELINE PACKAGING

21.18.1 COMPANY SNAPSHOT

21.18.2 REVENUE ANALYSIS

21.18.3 PRODUCT PORTFOLIO

21.18.4 RECENT UPDATES

21.19 PRETIUM PACKAGING

21.2 NOVOLEX

21.20.1 COMPANY SNAPSHOT

21.20.2 REVENUE ANALYSIS

21.20.3 PRODUCT PORTFOLIO

21.20.4 RECENT UPDATES

21.21 CROWN

21.21.1 COMPANY SNAPSHOT

21.21.2 REVENUE ANALYSIS

21.21.3 PRODUCT PORTFOLIO

21.21.4 RECENT UPDATES

NOTE: THE COMPANIES PROFILED IS NOT EXHAUSTIVE LIST AND IS AS PER OUR PREVIOUS CLIENT REQUIREMENT. WE PROFILE MORE THAN 100 COMPANIES IN OUR STUDY AND HENCE THE LIST OF COMPANIES CAN BE MODIFIED OR REPLACED ON REQUEST

22 RELATED REPORTS

23 QUESTIONNAIRE

24 CONCLUSION

25 ABOUT DATA BRIDGE MARKET RESEARCH

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.