Global Lab On A Chip Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

9.05 Billion

USD

18.77 Billion

2025

2033

USD

9.05 Billion

USD

18.77 Billion

2025

2033

| 2026 –2033 | |

| USD 9.05 Billion | |

| USD 18.77 Billion | |

| % | |

|

Global Lab- On-A-Chip Market Segmentation, By Product (Instrument, Reagents and Consumables, Software and Others), Technology (Microarrays, microfluidics, Tissue Biochip and Others), Application (Genomics, Proteomics, Point of Care Diagnostics, Drug Discovery and Others), End-Use (HospitalsBiotecnologíaSociedades Farmacéuticas, Laboratorios Forenses, Centros de Diagnóstico e Institutos Académicos e de Investigación) - Tendencias de la industria y predicción a 2033

¿Cuál es el tamaño y la visión general del mercado de laboratorio-en-A-Chip

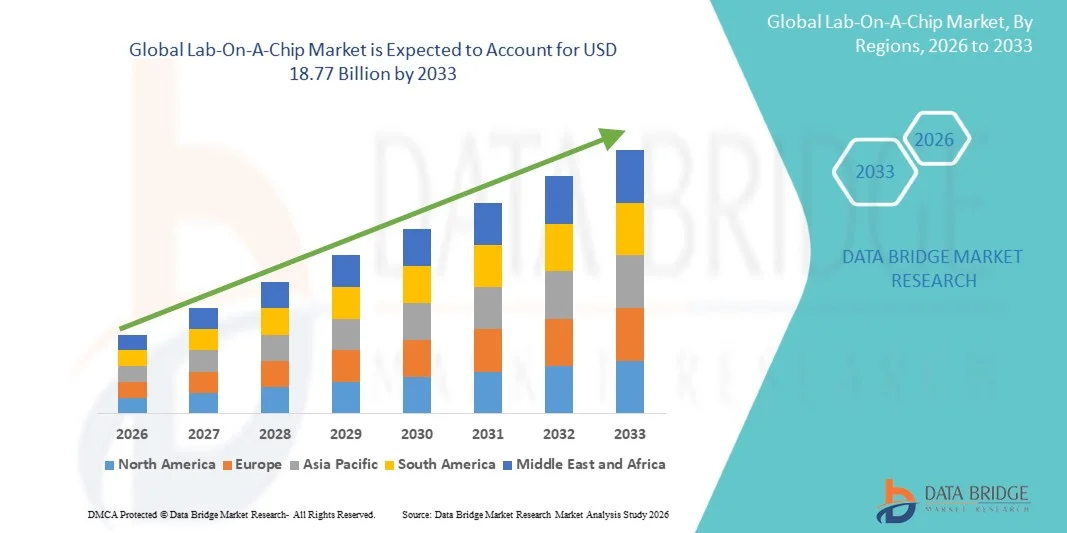

Según Data Bridge Market Research Analysis Lab-On-A-Chip El mercado se valoró enUSD 9.05 billion in 2025y se prevé que alcanceUSD 18.77 billion by 2033, creciendo en unCAGR of 9.55% from 2026 to 2033. El mercado de laboratorio-en-A-Chip está experimentando un fuerte crecimiento impulsado por el aumento de la demanda de rapidezDiagnósticos de punto de atención, avances continuos en tecnología microfluídica y aplicaciones de expansión a través de diagnósticos clínicos, descubrimiento de drogas y investigación genómica. La creciente necesidad de plataformas de pruebas miniaturizadas, rentables y de alto rendimiento es alentar a los proveedores de atención médica, las empresas farmacéuticas y los laboratorios de investigación a adoptar sistemas de laboratorio a chip para un análisis más rápido y preciso.

La creciente prevalencia de enfermedades infecciosas, trastornos crónicos y el creciente énfasis enMedicina personalizadaestán acelerando la adopción de tecnologías de laboratorio a chip a nivel mundial. Estas plataformas están reemplazando cada vez más los métodos convencionales de pruebas de laboratorio ofreciendo volúmenes reducidos de muestras, tiempos de procesamiento más cortos y una mejor portabilidad para diagnósticos descentralizados. Además, el aumento de las inversiones en investigación biotecnológica, la ampliación del uso de dispositivos microfluídicos en diagnósticos moleculares y la creciente integración de herramientas analíticas habilitadas para la IA están apoyando aún más la expansión del mercado en mercados sanitarios desarrollados y emergentes.

Tamaño del mercado

- Valor mundial del mercado (2025):USD 9.05 Billion

- Valor de mercado esperado (2033):USD 18.77 Billion

- CAGR prefabricado (2026–2033):9.55%

- Región dirigente en 2025:América del Norte

- Región de crecimiento más rápida:Asia y el Pacífico

Principales tendencias del mercado "

- América del Norte dominaba el mercado Lab-On-A-Chip con la mayor cuota de ingresos del 38,74% en 2025, apoyado por infraestructura sanitaria avanzada, fuertes inversiones enmicrofluidasy tecnologías de diagnóstico molecular, y la creciente adopción de pruebas de punto de atención en hospitales, laboratorios de diagnóstico e instituciones de investigación.

- El segmento de reactivos y consumibles dominaba el mercado con una cuota de 46,38% en 2025 debido a la alta demanda recurrente de kits de ensayo, reactivos microfluídicos, biochips, cartuchos y consumibles diagnósticos utilizados en aplicaciones genómicas, proteómicas y de ensayo de punto de atención

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR de 8,1% de 2026 a 2033, alimentada por la expansión de las industrias biotecnológicas, el aumento de los gastos sanitarios, el aumento de la demanda de diagnóstico rápido y la creciente adopción de tecnologías avanzadas de automatización de laboratorio en China, India, Japón y Corea del Sur.

- Microfluidics es el segmento de tecnología de mayor crecimiento, proyectado para registrar una CAGR de 8,4% de 2026 a 2033, lo que refleja una creciente demanda de plataformas de diagnóstico miniaturizadas, de alto rendimiento y rentables en aplicaciones clínicas y farmacéuticas.

- El segmento Diagnóstico de Puntos de Cuidado domina la categoría de aplicación con una cuota de ingresos del 36,52% en 2025, liderada por el aumento del uso de dispositivos de diagnóstico portátiles para la detección de enfermedades infecciosas, monitoreo crónico de enfermedades y pruebas rápidas de la cama.

- Los hospitales y clínicas representan el 39,67% del mercado mundial en 2025, con el apoyo de la creciente adopción de sistemas de laboratorio a chip para diagnósticos rápidos, medicina personalizada y flujos de trabajo mejorados de gestión de pacientes.

- Se espera que el segmento de Software sea testigo del crecimiento más rápido en una CAGR del 7,9% entre 2026 y 2033, impulsado por la creciente integración de la analítica habilitada por AI, la gestión de datos de laboratorio basados en la nube y herramientas de automatización para la interpretación diagnóstica en tiempo real y la optimización del flujo de trabajo.

Report Scope and Lab-On-A-Chip Market Segmentation

|

Atributos |

Lab-A-Chip Key Market Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

¿Cuál es la tendencia clave en el mercado de laboratorio-en-A-Chip

Tendencia: Aumento de la adopción de diagnósticos de punto de cuidado y medicina personalizada

El mercado Lab-On-A-Chip está siendo testigo de un crecimiento significativo impulsado por la creciente demanda de tecnologías de diagnóstico rápidas, portátiles y rentables en las industrias de la salud y las ciencias de la vida. Cada vez se adoptan más sistemas de laboratorio a chip para las pruebas de punto de atención, lo que permite una detección más rápida de enfermedades con volúmenes mínimos de muestras y una dependencia de laboratorio reducida. Según estudios de la industria, la creciente carga de enfermedades infecciosas, cáncer y trastornos crónicos está acelerando el despliegue de plataformas de diagnóstico basadas en microfluídicos en hospitales y laboratorios de diagnóstico. Por ejemplo, durante los recientes brotes de enfermedades infecciosas, varios proveedores de atención médica adoptaron sistemas de detección de PCR basados en chips y biomarcadores para reducir el tiempo de rotación y mejorar la eficiencia de diagnóstico. Además, las empresas farmacéuticas y biotecnológicas utilizan cada vez más las tecnologías de laboratorio a chip en el descubrimiento de drogas y la investigación genómica debido a su capacidad de automatizar los flujos de trabajo complejos de laboratorio y reducir el consumo de reactivos. La integración de las tecnologías de análisis de datos habilitadas por AI y biosensor portátil está mejorando aún más la eficiencia y la escalabilidad de las plataformas de laboratorio a chip en todo el mundo.

Dinámicas del mercado de laboratorio en el país

Controlador de mercado clave: creciente demanda de diagnósticos rápidos y plataformas de ensayo minimizadas

El principal impulsor del mercado Lab-On-A-Chip es la creciente demanda de soluciones de diagnóstico rápidas, precisas y descentralizadas. Aumentar la prevalencia de enfermedades crónicas, enfermedades infecciosas y trastornos genéticos está creando una fuerte demanda de sistemas de pruebas compactos capaces de ofrecer resultados en tiempo real con alta sensibilidad y especificidad. Los hospitales, centros de diagnóstico y laboratorios de investigación están adoptando cada vez más tecnologías microfluídicas y biochip para simplificar los flujos de trabajo clínicos y reducir los costos de diagnóstico. Por ejemplo, los dispositivos de laboratorio de atención de punto a punto se utilizan ampliamente en la vigilancia de la glucosa, la detección de enfermedades infecciosas y la prueba de biomarcadores de oncología en América del Norte y Europa. Además, las empresas farmacéuticas están aprovechando los sistemas basados en chips para realizar pruebas de detección y toxicidad de drogas de alto rendimiento, reduciendo considerablemente los plazos de investigación y los costos operacionales. Ampliar las inversiones en medicina de precisión y atención personalizada están acelerando aún más la adopción de tecnologías avanzadas de laboratorio a chip a nivel mundial.

Restricción/Reto: Costos de Alto Desarrollo y Procesos de Aprobación Regulatorio Complejos

Un reto importante en el mercado Lab-On-A-Chip es el alto costo asociado al desarrollo de productos, tecnologías de fabricación y cumplimiento regulatorio. Los sistemas microfluídicos avanzados requieren técnicas de fabricación semiconductores sofisticadas, integración de biosensores y materiales especializados, aumento de la complejidad de la producción y los gastos de capital. Además, los procesos de aprobación reglamentaria para dispositivos de diagnóstico siguen siendo estrictos en regiones como Estados Unidos y Europa, a menudo retrasando los plazos de comercialización para plataformas innovadoras basadas en chips. Las pequeñas empresas biotecnológicas y las startups suelen enfrentar barreras financieras en la producción de escalado y la realización de estudios clínicos de validación a gran escala. Además, los desafíos de integración relacionados con la estandarización de datos, la interoperabilidad y la preparación de muestras siguen limitando la adopción en entornos de salud con recursos. La escasa conciencia y la falta de personal capacitado en las economías en desarrollo también limitan la aplicación generalizada de soluciones avanzadas de laboratorio a chip.

Oportunidad de mercado clave: Ampliación de microfluidas y tecnologías de diagnóstico integradas por IA

La integración de la inteligencia artificial, los biosensores y las tecnologías microfluídicas avanzadas presenta una gran oportunidad de crecimiento para el mercado Lab-On-A-Chip. Las plataformas de laboratorio a presión de IA están mejorando la precisión diagnóstica, automatizando el análisis de imágenes y permitiendo el monitoreo de enfermedades predictivas en tiempo real. Los avances recientes en las tecnologías de biochip organ-on-chip y tejido están expandiendo aplicaciones en medicamentos personalizados, investigación del cáncer y pruebas farmacéuticas. Por ejemplo, varias empresas biotecnológicas están desarrollando dispositivos de diagnóstico molecular basados en chips portátiles capaces de detectar múltiples biomarcadores simultáneamente en minutos. Además, el aumento de las inversiones gubernamentales en infraestructuras sanitarias descentralizadas y la creciente adopción de pruebas de diagnóstico basadas en el hogar están creando fuertes oportunidades de crecimiento en Asia y el Pacífico y América Latina. La ampliación de las colaboraciones entre institutos académicos de investigación, fabricantes de dispositivos médicos y empresas farmacéuticas está acelerando aún más la innovación y la comercialización de tecnologías de laboratorio de próxima generación en todo el mundo.

Lab-On-A-Chip Market Scope

El mercado Lab-On-A-Chip se segmenta sobre la base de productos, tecnología, aplicación y uso final.

- Por producto

Sobre la base del producto, el mercado Lab-On-A-Chip se segmenta en instrumentos, reactivos y consumibles, software y otros. El segmento de reactivos y consumibles dominaba el mercado con una cuota de 46,38% en 2025 debido a la alta demanda recurrente de kits de ensayo, reactivos microfluídicos, biochips, cartuchos y consumibles diagnósticos utilizados en aplicaciones de pruebas genómicas, proteómicas y de punto de atención. Aumentar la adopción de plataformas de laboratorio a chip en diagnósticos moleculares, pruebas de enfermedades infecciosas y medicina personalizada está impulsando un fuerte consumo de componentes desechables a nivel mundial. Además, el aumento de los volúmenes de pruebas en hospitales, laboratorios de diagnóstico y empresas biotecnológicas está acelerando el crecimiento del segmento. La creciente prevalencia de enfermedades crónicas y la creciente atención en el diagnóstico rápido están apoyando aún más la demanda de bienes fungibles. Las empresas farmacéuticas y biotecnológicas también están ampliando el uso de consumibles microfluídicos en aplicaciones de detección de drogas y investigación de biomarcadores. Además, la innovación continua de los productos, la mejora de la sensibilidad de los ensayos y el aumento de la comercialización de las plataformas de diagnóstico portátil están fortaleciendo el dominio de los segmentos a nivel mundial.

Se espera que el segmento de software sea testigo de la CAGR más rápida de 8,1% de 2026 a 2033, impulsada por la creciente integración de analíticas, conectividad en la nube y plataformas automatizadas de interpretación de datos en sistemas de laboratorio a chip. La creciente demanda de análisis diagnóstico en tiempo real, automatización de laboratorio e integración digital de la salud está acelerando la adopción de software. Además, el aumento de las inversiones en bioinformática, analítica predictiva y plataformas de diagnóstico conectadas están apoyando la rápida expansión del segmento. Cada vez se utilizan más soluciones de software avanzadas para el seguimiento de muestras, el análisis de imágenes y la optimización del flujo de trabajo en laboratorios de investigación e instituciones sanitarias. El creciente uso de la máquina de aprendizaje para el diagnóstico de precisión y la predicción de enfermedades está mejorando aún más la demanda de software a nivel mundial.

- By Technology

Sobre la base de la tecnología, el mercado Lab-On-A-Chip se segmenta en microarrayos, microfluídicos, biochip de tejido y otros. El segmento de microfluidics dominó el mercado con una cuota de 42,74% en 2025 debido a su amplio uso en dispositivos de diagnóstico miniaturizados, sistemas de pruebas rápidas y plataformas analíticas portátiles. Las tecnologías microfluídicas permiten un bajo consumo de muestras, un tiempo de procesamiento más rápido y una alta precisión analítica, lo que las hace muy preferidas en las aplicaciones de diagnósticos y genómicas de punto de atención. El aumento de la adopción de chips microfluídicos en la detección de enfermedades infecciosas, el diagnóstico del cáncer y la investigación en la entrega de drogas está impulsando el crecimiento del segmento. Además, los avances en la nanotecnología y la automatización del laboratorio están acelerando la comercialización de dispositivos microfluídicos a nivel mundial. Las crecientes inversiones de empresas biotecnológicas e institutos de investigación académica en investigación orgánica y médica personalizada también están fortaleciendo la adopción. La escalabilidad y la eficacia en función de los costos de los sistemas microfluídicos siguen apoyando su aplicación generalizada en todos los sectores sanitario y farmacéutico de todo el mundo.

Se proyecta que el segmento de biochip de tejido registre el CAGR más rápido del 8,4% entre 2026 y 2033, impulsado por el aumento de las aplicaciones en medicina de precisión, investigación biología del cáncer y pruebas de toxicidad de drogas. Aumentar la adopción de modelos organ-on-chip para reducir los ensayos de animales y mejorar la eficiencia del ensayo clínico está apoyando la rápida expansión del segmento. Además, las empresas farmacéuticas están utilizando cada vez más biochips de tejido para aplicaciones avanzadas de detección terapéutica y modelado de enfermedades. Los avances tecnológicos en los sistemas de cultivo de células 3D y las plataformas de chips biomiméticos están acelerando aún más la penetración del mercado. Se espera que el aumento de las inversiones en medicina regenerativa y investigación traslacional genere oportunidades significativas para las tecnologías de biochip de tejido a nivel mundial.

- By Application

Sobre la base de la aplicación, el mercado Lab-On-A-Chip se segmenta en genómica, proteómica, diagnóstico de punto de atención, descubrimiento de drogas y otros. El segmento de diagnóstico del punto de atención dominaba el mercado con una cuota de 39,86% en 2025 debido a la creciente demanda de soluciones de diagnóstico rápidas, portátiles y precisas en hospitales, clínicas y entornos de salud en el hogar. Aumentar la prevalencia de enfermedades infecciosas, diabetes, trastornos cardiovasculares y cáncer aumenta significativamente la demanda de plataformas de ensayo de puntos de atención a nivel mundial. Las tecnologías de laboratorio-en-chip permiten un diagnóstico más rápido con requisitos mínimos de muestra y una dependencia de laboratorio reducida, haciéndolos altamente eficaces para aplicaciones de emergencia y atención médica remota. Además, el aumento del enfoque gubernamental en la infraestructura sanitaria descentralizada y la detección temprana de enfermedades está fortaleciendo el crecimiento de los segmentos. Los avances continuos en los biosensores, los diagnósticos integrados por smartphones y los dispositivos sanitarios utilizables están mejorando aún más la adopción en los mercados desarrollados y emergentes. El aumento de las inversiones en medicina personalizada y diagnóstico digital también contribuyen a una fuerte expansión del mercado.

Se espera que el segmento de descubrimiento de drogas sea testigo de la CAGR más rápida del 8,3% entre 2026 y 2033, impulsada por la adopción creciente de plataformas microfluídicas para la detección de alto rendimiento, análisis de toxicidad y descubrimiento de biomarcadores. Las empresas farmacéuticas utilizan cada vez más sistemas de laboratorio a chip para reducir los costos de desarrollo de drogas y mejorar la eficiencia de los ensayos clínicos. Además, la creciente demanda de terapéutica personalizada y medicina de precisión está acelerando la adopción de tecnologías avanzadas de detección basadas en chips. El aumento de las inversiones en biotecnología RículoD, investigación de células madre y plataformas organ-on-chip están apoyando aún más el crecimiento de segmentos a nivel mundial. La integración de la detección de drogas impulsada por AI y los flujos de trabajo automatizados de laboratorio también está creando oportunidades significativas para aplicaciones avanzadas de laboratorio en la investigación farmacéutica.

- By End-Use

Sobre la base del uso final, el mercado de laboratorios en el país se segmenta en hospitales y clínicas, empresas biotecnológicas y farmacéuticas, laboratorios forenses, centros de diagnóstico e institutos académicos y de investigación. El segmento de hospitales y clínicas dominaba el mercado con una participación del 37,42% en 2025 debido a la creciente adopción de tecnologías de diagnóstico rápido para pruebas de enfermedades infecciosas, diagnóstico de oncología y monitoreo crónico de enfermedades. Los hospitales están integrando cada vez más los sistemas de laboratorio a chip en los flujos de trabajo clínicos para mejorar la velocidad de prueba, reducir los costos operativos y mejorar los resultados de los pacientes. La creciente carga de las enfermedades crónicas y la creciente demanda de diagnósticos mínimamente invasivos están acelerando aún más la adopción en todas las instalaciones sanitarias a nivel mundial. Además, el aumento de la disponibilidad de plataformas de pruebas portátiles y soluciones de diagnóstico con ayuda de AI está fortaleciendo el crecimiento del segmento. El apoyo gubernamental a los programas de detección temprana de enfermedades y el aumento del gasto sanitario también contribuyen al dominio de los hospitales y clínicas en el mercado mundial. Además, la expansión de la infraestructura diagnóstica descentralizada está aumentando el despliegue de plataformas de laboratorio a chip en entornos de atención primaria de la salud en todo el mundo.

Se espera que el segmento de las empresas biotecnológicas y farmacéuticas sea testigo de la CAGR más rápida del 8,5% entre 2026 y 2033, impulsada por el aumento de la utilización de sistemas de laboratorio en el desarrollo de drogas, descubrimiento de biomarcadores y aplicaciones de investigación clínica. Las empresas farmacéuticas están adoptando rápidamente plataformas organ-on-chip y microfluídicas para mejorar la eficiencia de la investigación y reducir los costos experimentales. Además, las crecientes inversiones en biologics, medicina personalizada y investigación genómica están acelerando la demanda de sistemas analíticos avanzados basados en chips. El creciente enfoque en la terapéutica de precisión y la automatización en la fabricación farmacéutica está apoyando aún más el crecimiento del segmento. También se espera que el aumento de las colaboraciones entre empresas biotecnológicas e instituciones de investigación para la innovación diagnóstica y terapéutica de próxima generación genere oportunidades de crecimiento sólidas a nivel mundial.

Análisis regional del mercado de laboratorio en el país

América del Norte dominaba el mercado Lab-On-A-Chip y representaba la mayor proporción de ingresos del 38,74% en 2025, con el apoyo de infraestructuras sanitarias avanzadas, fuertes inversiones en tecnologías microfluidas y diagnósticos moleculares, y la creciente adopción de pruebas de punto de atención en hospitales, laboratorios de diagnóstico e instituciones de investigación. La región también se beneficia del aumento de la demanda de medicina personalizada, de una fuerte actividad biotecnológica y de investigación farmacéutica, y de una rápida integración de plataformas de diagnóstico habilitadas para la IA. Además, los marcos de reembolso favorables, la creciente prevalencia de enfermedades crónicas y la innovación continua en la investigación genómica y proteómica están fortaleciendo aún más la posición de liderazgo de América del Norte en el mercado mundial.

U.S. Lab-On-A-Chip Market Insight

El mercado de laboratorios en A-Chip de los Estados Unidos es testigo de un fuerte crecimiento debido a la creciente demanda de diagnósticos moleculares rápidos, la adopción de soluciones de prueba de puntos de atención y la expansión de inversiones en investigación de medicina de precisión y genómica. El fuerte ecosistema biotecnológico y farmacéutico del país, junto con la creciente utilización de tecnologías microfluídicas en diagnósticos clínicos y descubrimiento de drogas, impulsa la demanda del mercado en hospitales, institutos académicos y laboratorios de diagnóstico. Además, aumentar la prevalencia de enfermedades infecciosas y condiciones crónicas está acelerando la adopción de plataformas de diagnóstico portátiles y automatizadas en todo Estados Unidos.

Europe Lab-On-A-Chip Market Insight

El mercado europeo Lab-On-A-Chip sigue siendo un importante contribuyente a los ingresos globales, impulsado por el fuerte apoyo gubernamental a la investigación biomédica, el aumento de la digitalización sanitaria y la adopción creciente de tecnologías avanzadas de diagnóstico. El uso generalizado de sistemas de laboratorio a chip en diagnósticos moleculares, detección del cáncer y investigación farmacéutica está apoyando la expansión del mercado en toda la región. Además, el aumento de las inversiones en la investigación de órganos en chip, la atención médica personalizada y las tecnologías de biosensor están mejorando aún más la adopción en hospitales, instituciones de investigación y empresas de biotecnología en toda Europa.

U.K. Lab-On-A-Chip Market Insight

El mercado U.K. Lab-On-A-Chip está experimentando un crecimiento constante, apoyado por el aumento de las inversiones en innovación biomédica, el creciente enfoque en el diagnóstico de enfermedades rápidas y la creciente adopción de tecnologías sanitarias portátiles. Las instituciones académicas, las empresas farmacéuticas y los proveedores de atención médica utilizan cada vez más sistemas de laboratorio a chip para la investigación de la genómica, detección de enfermedades infecciosas y aplicaciones de medicina personalizadas. Además, los avances en el software de diagnóstico habilitado por AI y las tecnologías microfluídicas están mejorando la eficiencia de las pruebas y apoyando el crecimiento del mercado en el Reino Unido.

Alemania Lab-On-A-Chip Market Insight

El mercado de Alemania Lab-On-A-Chip se está expandiendo constantemente debido a la sólida base de fabricación biotecnológica del país, la infraestructura de investigación avanzada y la creciente demanda de tecnologías de diagnóstico de precisión. Los institutos de investigación, las empresas farmacéuticas y las instalaciones sanitarias están adoptando cada vez más sistemas microfluídicos y biochip para el descubrimiento de drogas, el diagnóstico del cáncer y las aplicaciones de automatización de laboratorio. Los avances continuos en las tecnologías de biosensores, diagnósticos moleculares y ensayos de puntos de atención, junto con un fuerte apoyo gubernamental para la innovación sanitaria, están impulsando el crecimiento del mercado en Alemania.

Asia-Pacific Lab-On-A-Chip Market Insight

Se espera que el mercado de Laboratorios en A-Chip de Asia y el Pacífico sea testigo de un rápido crecimiento, registrando un CAGR de 8,1% de 2026 a 2033, impulsado por la expansión de las industrias biotecnológicas, el aumento de los gastos sanitarios, el aumento de la demanda de diagnóstico rápido y la adopción creciente de tecnologías avanzadas de automatización de laboratorio en China, India, Japón y Corea del Sur. El aumento de la prevalencia de enfermedades infecciosas y crónicas, la mejora de la infraestructura sanitaria y la concienciación creciente respecto de la detección temprana de enfermedades están apoyando la expansión del mercado regional. Además, el aumento de las inversiones en medicina de precisión, investigación genómica y tecnologías de diagnóstico portátil están acelerando la adopción de sistemas de laboratorio a chip en hospitales, institutos de investigación y centros de diagnóstico en Asia-Pacífico.

Japón Lab-On-A-Chip Market Insight

El mercado del laboratorio en Japón está siendo testigo de un crecimiento constante debido al aumento de las inversiones en tecnologías avanzadas de diagnóstico, el crecimiento de la población envejecida y el creciente enfoque en soluciones de salud personalizadas. Las empresas farmacéuticas, los institutos de investigación y los proveedores de atención médica están adoptando cada vez más plataformas microfluídicas y tecnologías de biochip para el diagnóstico rápido, la genómica y las aplicaciones de descubrimiento de drogas. Además, el firme apoyo gubernamental a la innovación sanitaria y la creciente integración de los sistemas de laboratorio habilitados para la IA contribuyen aún más al crecimiento del mercado en Japón.

China Lab-On-A-Chip Market Insight

El mercado de China Lab-On-A-Chip está creciendo rápidamente, impulsado por la expansión de la infraestructura sanitaria, el aumento de las actividades de investigación biotecnológica y el aumento del enfoque gubernamental en diagnósticos avanzados y medicinas de precisión. La creciente adopción de dispositivos microfluídicos y plataformas de pruebas portátiles en hospitales, empresas farmacéuticas y laboratorios de diagnóstico está aumentando significativamente la demanda del mercado. Además, el aumento de las inversiones en genómicas, el aumento de la prevalencia de enfermedades crónicas y los rápidos avances en las tecnologías de automatización de laboratorios están posicionando a China como uno de los mercados de mayor crecimiento para el laboratorio en todo el mundo.

¿Cuáles son las mejores empresas del mercado Lab-On-A-Chip

La industria Lab-On-A-Chip está dirigida principalmente por empresas bien establecidas, incluyendo:

- F. Hoffmann-La Roche Ltd. (Suiza)

- Danaher Corporation (Estados Unidos)

- Agilent Technologies, Inc. (U.S.)

- Thermo Fisher Scientific Inc. (U.S.)

- Bio-Rad Laboratories, Inc. (U.S.)

- PerkinElmer Inc.

- Abbott Laboratories (U.S.)

- Becton, Dickinson and Company (Estados Unidos)

- Illumina, Inc. (U.S.)

- Qiagen N.V. (Países Bajos)

- Fluidigm Corporation (Estados Unidos)

- Standard BioTools Inc. (U.S.)

- Dolomite Microfluidics (U.K.)

- Merck KGaA (Alemania)

- Shimadzu Corporation (Japón)

- Siemens Healthineers AG (Alemania)

- BioMérieux SA (Francia)

- Micronit Microtechnologies B.V. (Países Bajos)

- Zeonor Corporation (Japón)

- Agilent Seahorse Bioscience (Estados Unidos)

- Axiom Microdevices Pvt. Ltd. (India)

- Microfluidic ChipShop GmbH (Alemania)

- Dolomite Centre Ltd. (U.K.)

- Cepheid Inc. (U.S.)

- Canon Medical Systems Corporation (Japón)

- GE HealthCare Technologies Inc. (U.S.)

- Sphere Fluidics Limited (U.K.)

- Cellix Ltd. (Irlanda)

- uFluidix Inc. (Canadá)

- Grupo Biocartis NV (Bélgica)

- Fluxergy Inc. (U.S.)

- OPKO Health, Inc. (U.S.)

- Nanosphere, Inc. (U.S.)

- Microliquid S.L. (España)

Novedades en el mercado de laboratorio-en-A-Chip

- En febrero de 2025, Standard BioTools Inc. anunció iniciativas de comercialización ampliadas para sus plataformas avanzadas de microfluidics y biología espacial, fortaleciendo su cartera de laboratorio a chip para aplicaciones de investigación genómica y proteómica de alto rendimiento. El desarrollo apoya la creciente demanda de sistemas de diagnóstico miniaturizados y soluciones de análisis molecular integradas en laboratorios de investigación clínica y farmacéutica

- En octubre de 2024, Dolomite Microfluidics lanzó un sistema Microfluidic Chip Starter de próxima generación diseñado para simplificar la generación de gotitas y los flujos de trabajo de formulación de nanopartículas para las aplicaciones de la ciencia de la vida y la drogodependencia. La plataforma mejora la manipulación de fluidos de precisión, escalabilidad y reproducibilidad, apoyando la adopción más amplia de tecnologías de laboratorio a chips en biotecnología y fármacos R Due

- En mayo de 2024, Bio-Rad Laboratories, Inc. introdujo nuevos avances PCR digitales integrados con tecnologías microfluídicas para mejorar la sensibilidad y el rendimiento en diagnósticos moleculares y pruebas de oncología. La innovación fortalece capacidades de detección rápida y precisa de ácidos nucleicos para laboratorios clínicos e instituciones de investigación en todo el mundo

- En marzo de 2023, Agilent Technologies, Inc. amplió su cartera de laboratorio a chip mediante mejoras a los sistemas automatizados de análisis de células y bioanálisis basados en microfluidas. Las soluciones mejoradas mejoran la eficiencia del flujo de trabajo, la precisión de la muestra y las capacidades de prueba miniaturizadas para aplicaciones de genómica y de investigación farmacéutica

- En septiembre de 2022, Danaher Corporation anunció la inversión continua en tecnologías de diagnóstico microfluídico y molecular a través de sus filiales de ciencias de la vida, apoyando el desarrollo de sistemas de diagnóstico de puntos compactos y plataformas integradas de laboratorio a chip para aplicaciones de enfermedades infecciosas y medicinas de precisión

- En enero de 2022, PerkinElmer Inc. lanzó soluciones avanzadas de detección y flujo de trabajo de diagnóstico de microfluidics para mejorar la automatización, la velocidad de prueba y la precisión analítica en laboratorios clínicos. El desarrollo fortaleció la adopción de plataformas de diagnóstico miniaturizadas en los programas de salud y salud pública

- En noviembre de 2021, Fluidigm Corporation introdujo tecnologías de circuitos fluidos integrados ampliados para el análisis de células individuales y detección de biomarcadores de alto rendimiento. La innovación mejoró las capacidades de laboratorio a chip de la empresa para medicina de precisión, inmunología y aplicaciones de investigación de traducción a nivel mundial

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF GLOBAL LAB-ON-A-CHIP MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATION

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 KEY TAKEAWAYS

2.2 ARRIVING AT THE GLOBAL LAB-ON-A-CHIP MARKET SIZE

2.2.1 VENDOR POSITIONING GRID

2.2.2 TECHNOLOGY LIFE LINE CURVE

2.2.3 MARKET GUIDE

2.2.4 COMPANY POSITIONING GRID

2.2.5 COMPANY MARKET SHARE ANALYSIS

2.2.6 MULTIVARIATE MODELLING

2.2.7 TOP TO BOTTOM ANALYSIS

2.2.8 STANDARDS OF MEASUREMENT

2.2.9 VENDOR SHARE ANALYSIS

2.2.10 SALES VOLUME

2.2.11 EPIDEMIOLOGY MODELLING

2.2.12 DATA POINTS FROM KEY PRIMARY INTERVIEWS

2.2.13 DATA POINTS FROM KEY SECONDARY DATABASES

2.3 GLOBAL LAB-ON-A-CHIP MARKET: RESEARCH SNAPSHOT

2.4 ASSUMPTIONS

3 MARKET OVERVIEW

3.1 DRIVERS

3.2 RESTRAINTS

3.3 OPPORTUNITIES

3.4 CHALLENGES

4 EXECUTIVE SUMMARY

5 PREMIUM INSIGHTS

5.1 PESTEL ANALYSIS

5.2 PORTER’S FIVE FORCES MODEL

6 INDUSTRY INSIGHTS

6.1 MICRO AND MACRO ECONOMIC FACTORS

6.2 PENETRATION AND GROWTH PROSPECT MAPPING

6.3 KEY PRICING STRATEGIES

6.4 INTERVIEWS WITH SPECIALIST

6.5 ANALYIS AND RECOMMENDATION

7 INTELLECTUAL PROPERTY (IP) PORTFOLIO

7.1 PATENT QUALITY AND STRENGTH

7.2 PATENT FAMILIES

7.3 LICENSING AND COLLABORATIONS

7.4 COMPETITIVE LANDSCAPE

7.5 IP STRATEGY AND MANAGEMENT

7.6 OTHER

8 COST ANALYSIS BREAKDOWN

9 TECHNONLOGY ROADMAP

10 INNOVATION TRACKER AND STRATEGIC ANALYSIS

10.1 MAJOR DEALS AND STRATEGIC ALLIANCES ANALYSIS

10.1.1 JOINT VENTURES

10.1.2 MERGERS AND ACQUISITIONS

10.1.3 LICENSING AND PARTNERSHIP

10.1.4 TECHNOLOGY COLLABORATIONS

10.1.5 STRATEGIC DIVESTMENTS

10.2 NUMBER OF PRODUCTS IN DEVELOPMENT

10.3 STAGE OF DEVELOPMENT

10.4 TIMELINES AND MILESTONES

10.5 INNOVATION STRATEGIES AND METHODOLOGIES

10.6 RISK ASSESSMENT AND MITIGATION

10.7 FUTURE OUTLOOK

11 REGULATORY COMPLIANCE

11.1 REGULATORY AUTHORITIES

11.2 REGULATORY CLASSIFICATIONS

11.2.1 CLASS I

11.2.2 CLASS II

11.2.3 CLASS III

11.3 REGULATORY SUBMISSIONS

11.4 INTERNATIONAL HARMONIZATION

11.5 COMPLIANCE AND QUALITY MANAGEMENT SYSTEMS

11.6 REGULATORY CHALLENGES AND STRATEGIES

12 REIMBURSEMENT FRAMEWORK

13 OPPUTUNITY MAP ANALYSIS

14 VALUE CHAIN ANALYSIS

15 HEALTHCARE ECONOMY

15.1 HEALTHCARE EXPENDITURE

15.2 CAPITAL EXPENDITURE

15.3 CAPEX TRENDS

15.4 CAPEX ALLOCATION

15.5 FUNDING SOURCES

15.6 INDUSTRY BENCHMARKS

15.7 GDP RATION IN OVERALL GDP

15.8 HEALTHCARE SYSTEM STRUCTURE

15.9 GOVERNMENT POLICIES

15.1 ECONOMIC DEVELOPMENT

16 GLOBAL LAB-ON-A-CHIP MARKET, BY PRODUCT

16.1 OVERVIEW

16.2 CHIPS

16.2.1 CHIPS, BY USABILITY

16.2.1.1. DISPOSABLE

16.2.1.2. REUSABLE

16.2.2 CHIPS, BY MATERIAL

16.2.2.1. POLYMERS

16.2.2.2. GLASS

16.2.2.3. SILICON

16.2.2.4. CERAMICS

16.2.2.5. METALS

16.2.2.6. OTHERS

16.2.3 CHIPS, BY WELL PLATE

16.2.3.1. 96 WELL PLATE

16.2.3.2. 384 WELL PLATE

16.3 INSTRUMENTS

16.3.1 PCR SYSTEMS

16.3.2 ELECTROPHORESIS SYSTEMS

16.3.3 SAMPLE PREPARATION SYSTEMS

16.3.4 FLUID PROCESSOR

16.3.5 CO-CULTURE DEVICES

16.3.6 PATCH-CLAMP DEVICES

16.3.7 DIAGNOSTIC DEVICES

16.3.8 INCUBATOR

16.3.9 OTHERS

16.4 REAGENTS

16.4.1 DRY REAGENTS

16.4.1.1. PCR MASTER MIXES

16.4.1.2. PCR PRIMERS AND PROBES

16.4.1.3. CELL LYSIS REAGENTS

16.4.1.4. BEADS FOR DNA EXTRACTION

16.4.1.5. BUFFER

16.4.2 LIQUID REAGENTS

16.5 CONSUMABLES & ACCESSORIES

16.5.1 FLUIDIC INTERFACE

16.5.2 TUBING

16.5.3 SUPPORT KITS

16.5.4 HANDLING FRAMES

16.5.5 POLYMER SUBSTRATES

16.5.6 PIPETTE

16.5.7 MINI LUER

16.5.8 OTHERS

16.6 SERVICES

16.6.1 CUSTOM MODEL & ASSAY DEVELOPMENT

16.6.2 PROFILING & SCREENING

16.6.3 DRUG DEVELOPMENT

16.6.4 DEVICE DESIGN

16.6.5 COMMERCIALIZATION

16.6.6 OTHERS

16.7 SOFTWARE

16.7.1 LABCHIP GXP SECURITY SOFTWARE

16.7.2 ORACLE(R) DATABASE

16.7.3 OTHER

16.8 OTHERS

17 GLOBAL LAB-ON-A-CHIP MARKET, BY TECHNOLOGY

17.1 OVERVIEW

17.2 MICROARRAYS

17.3 MICROFLUIDICS

17.4 TISSUE BIOCHIP

17.5 OTHERS

18 GLOBAL LAB-ON-A-CHIP MARKET, BY APPLICATION

18.1 OVERVIEW

18.2 DIAGNOSTICS

18.2.1 DNA ISOLATION

18.2.2 PCR

18.2.3 QPCR

18.2.4 ELECTROPHORESIS

18.2.5 SEQUENCING

18.3 GENOMICS

18.3.1 DNA NEXT-GENERATION SEQUENCING

18.3.2 RNA NEXT-GENERATION SEQUENCING

18.4 BIOCHEMICAL ASSAYS

18.4.1 IMMUNOLOGICAL ASSAYS

18.4.2 GLUCOSE MONITORING

18.4.3 OTHERS

18.5 PROTEOMICS

18.5.1 MASS SPECTROMETRY

18.5.2 SDS-PAGE

18.6 CELL RESEARCH

18.6.1 CELL CULTURING

18.6.2 CELL MONITORING

18.6.3 OTHERS

18.7 OTHERS

19 GLOBAL LAB-ON-A-CHIP MARKET, BY END USER

19.1 OVERVIEW

19.2 HOSPITALS AND CLINICS

19.2.1 CHIPS

19.2.2 INSTRUMENTS

19.2.3 REAGENTS

19.2.4 CONSUMABLES & ACCESSORIES

19.2.5 SERVICES

19.2.6 SOFTWARE

19.2.7 OTHERS

19.3 BIOTECHNOLOGY AND PHARMACEUTICALS COMPANIES

19.3.1 CHIPS

19.3.2 INSTRUMENTS

19.3.3 REAGENTS

19.3.4 CONSUMABLES & ACCESSORIES

19.3.5 SERVICES

19.3.6 SOFTWARE

19.3.7 OTHERS

19.4 FORENSIC LABORATORIES

19.4.1 CHIPS

19.4.2 INSTRUMENTS

19.4.3 REAGENTS

19.4.4 CONSUMABLES & ACCESSORIES

19.4.5 SERVICES

19.4.6 SOFTWARE

19.4.7 OTHERS

19.5 DIAGNOSTICS CENTERS

19.5.1 CHIPS

19.5.2 INSTRUMENTS

19.5.3 REAGENTS

19.5.4 CONSUMABLES & ACCESSORIES

19.5.5 SERVICES

19.5.6 SOFTWARE

19.5.7 OTHERS

19.6 ACADEMIC AND RESEARCH INSTITUTES

19.6.1 CHIPS

19.6.2 INSTRUMENTS

19.6.3 REAGENTS

19.6.4 CONSUMABLES & ACCESSORIES

19.6.5 SERVICES

19.6.6 SOFTWARE

19.6.7 OTHERS

19.7 OTHERS

20 GLOBAL LAB-ON-A-CHIP MARKET, BY DISTRIBUTION CHANNEL

20.1 OVERVIEW

20.2 DIRECT TENDERS

20.3 RETAIL SALES

20.3.1 ONLINE SALES

20.3.2 OFFLINE SALES

20.4 OTHERS

21 GLOBAL LAB-ON-A-CHIP MARKET, BY COUNTRY

21.1 GLOBAL LAB-ON-A-CHIP MARKET (ALL SEGMENTATION PROVIDED ABOVE IS REPRESENTED IN THIS CHAPTER BY COUNTRY)

21.1.1 NORTH AMERICA

21.1.1.1. U.S.

21.1.1.1.1. U.S. LAB-ON-A-CHIP MARKET, BY PRODUCT

21.1.1.1.2. U.S. LAB-ON-A-CHIP MARKET, BY TECHNOLOOGY

21.1.1.1.3. U.S. LAB-ON-A-CHIP MARKET, BY APPLICATION

21.1.1.1.4. U.S. LAB-ON-A-CHIP MARKET, END USER

21.1.1.1.5. U.S. LAB-ON-A-CHIP MARKET, DISTRIBUTION CHANNEL

21.1.1.2. CANADA

21.1.1.3. MEXICO

21.1.2 EUROPE

21.1.2.1. GERMANY

21.1.2.2. FRANCE

21.1.2.3. U.K.

21.1.2.4. ITALY

21.1.2.5. SPAIN

21.1.2.6. RUSSIA

21.1.2.7. TURKEY

21.1.2.8. BELGIUM

21.1.2.9. NETHERLANDS

21.1.2.10. SWITZERLAND

21.1.2.11. REST OF EUROPE

21.1.3 ASIA-PACIFIC

21.1.3.1. JAPAN

21.1.3.2. CHINA

21.1.3.3. SOUTH KOREA

21.1.3.4. INDIA

21.1.3.5. AUSTRALIA

21.1.3.6. SINGAPORE

21.1.3.7. THAILAND

21.1.3.8. MALAYSIA

21.1.3.9. INDONESIA

21.1.3.10. PHILIPPINES

21.1.3.11. REST OF ASIA-PACIFIC

21.1.4 SOUTH AMERICA

21.1.4.1. BRAZIL

21.1.4.2. ARGENTINA

21.1.4.3. REST OF SOUTH AMERICA

21.1.5 MIDDLE EAST AND AFRICA

21.1.5.1. SOUTH AFRICA

21.1.5.2. SAUDI ARABIA

21.1.5.3. UAE

21.1.5.4. EGYPT

21.1.5.5. ISRAEL

21.1.5.6. REST OF MIDDLE EAST AND AFRICA

21.1.6 KEY PRIMARY INSIGHTS: BY MAJOR COUNTRIES

22 GLOBAL LAB-ON-A-CHIP MARKET, COMPANY LANDSCAPE

22.1 COMPANY SHARE ANALYSIS: GLOBAL

22.2 COMPANY SHARE ANALYSIS: NORTH AMERICA

22.3 COMPANY SHARE ANALYSIS: EUROPE

22.4 COMPANY SHARE ANALYSIS: ASIA-PACIFIC

22.5 MERGERS & ACQUISITIONS

22.6 NEW PRODUCT DEVELOPMENT & APPROVALS

22.7 EXPANSIONS

22.8 REGULATORY CHANGES

22.9 PARTNERSHIP AND OTHER STRATEGIC DEVELOPMENTS

23 GLOBAL LAB-ON-A-CHIP MARKET, SWOT AND DBMR ANALYSIS

24 GLOBAL LAB-ON-A-CHIP MARKET, COMPANY PROFILE

24.1 ELVESYS

24.1.1 COMPANY OVERVIEW

24.1.2 REVENUE ANALYSIS

24.1.3 GEOGRAPHIC PRESENCE

24.1.4 PRODUCT PORTFOLIO

24.1.5 RECENT DEVELOPMENTS

24.2 AGILENT TECHNOLOGIES

24.2.1 COMPANY OVERVIEW

24.2.2 REVENUE ANALYSIS

24.2.3 GEOGRAPHIC PRESENCE

24.2.4 PRODUCT PORTFOLIO

24.2.5 RECENT DEVELOPMENTS

24.3 PERKIN ELMER INC.

24.3.1 COMPANY OVERVIEW

24.3.2 REVENUE ANALYSIS

24.3.3 GEOGRAPHIC PRESENCE

24.3.4 PRODUCT PORTFOLIO

24.3.5 RECENT DEVELOPMENTS

24.4 BIO-RAD LABORATRIES

24.4.1 COMPANY OVERVIEW

24.4.2 REVENUE ANALYSIS

24.4.3 GEOGRAPHIC PRESENCE

24.4.4 PRODUCT PORTFOLIO

24.4.5 RECENT DEVELOPMENTS

24.5 SEIMENS HEALTHCARE

24.5.1 COMPANY OVERVIEW

24.5.2 REVENUE ANALYSIS

24.5.3 GEOGRAPHIC PRESENCE

24.5.4 PRODUCT PORTFOLIO

24.5.5 RECENT DEVELOPMENTS

24.6 ABAXIS INC.

24.6.1 COMPANY OVERVIEW

24.6.2 REVENUE ANALYSIS

24.6.3 GEOGRAPHIC PRESENCE

24.6.4 PRODUCT PORTFOLIO

24.6.5 RECENT DEVELOPMENTS

24.7 F. HOFFMANN-LA ROCHE AGX

24.7.1 COMPANY OVERVIEW

24.7.2 REVENUE ANALYSIS

24.7.3 GEOGRAPHIC PRESENCE

24.7.4 PRODUCT PORTFOLIO

24.7.5 RECENT DEVELOPMENTS

24.8 BD

24.8.1 COMPANY OVERVIEW

24.8.2 REVENUE ANALYSIS

24.8.3 GEOGRAPHIC PRESENCE

24.8.4 PRODUCT PORTFOLIO

24.8.5 RECENT DEVELOPMENTS

24.9 ABBOTT

24.9.1 COMPANY OVERVIEW

24.9.2 REVENUE ANALYSIS

24.9.3 GEOGRAPHIC PRESENCE

24.9.4 PRODUCT PORTFOLIO

24.9.5 RECENT DEVELOPMENTS

24.1 IDEX CORPORATION

24.10.1 COMPANY OVERVIEW

24.10.2 REVENUE ANALYSIS

24.10.3 GEOGRAPHIC PRESENCE

24.10.4 PRODUCT PORTFOLIO

24.10.5 RECENT DEVELOPMENTS

24.11 DANAHER CORPORATION

24.11.1 COMPANY OVERVIEW

24.11.2 REVENUE ANALYSIS

24.11.3 GEOGRAPHIC PRESENCE

24.11.4 PRODUCT PORTFOLIO

24.11.5 RECENT DEVELOPMENTS

24.12 BIOCARE AB

24.12.1 COMPANY OVERVIEW

24.12.2 REVENUE ANALYSIS

24.12.3 GEOGRAPHIC PRESENCE

24.12.4 PRODUCT PORTFOLIO

24.12.5 RECENT DEVELOPMENTS

24.13 ENUVIO

24.13.1 COMPANY OVERVIEW

24.13.2 REVENUE ANALYSIS

24.13.3 GEOGRAPHIC PRESENCE

24.13.4 PRODUCT PORTFOLIO

24.13.5 RECENT DEVELOPMENTS

24.14 POREX

24.14.1 COMPANY OVERVIEW

24.14.2 REVENUE ANALYSIS

24.14.3 GEOGRAPHIC PRESENCE

24.14.4 PRODUCT PORTFOLIO

24.14.5 RECENT DEVELOPMENTS

24.15 DIANAX

24.15.1 COMPANY OVERVIEW

24.15.2 REVENUE ANALYSIS

24.15.3 GEOGRAPHIC PRESENCE

24.15.4 PRODUCT PORTFOLIO

24.15.5 RECENT DEVELOPMENTS

24.16 BIOMIMIX

24.16.1 COMPANY OVERVIEW

24.16.2 REVENUE ANALYSIS

24.16.3 GEOGRAPHIC PRESENCE

24.16.4 PRODUCT PORTFOLIO

24.16.5 RECENT DEVELOPMENTS

24.17 FLUID-SCREEN

24.17.1 COMPANY OVERVIEW

24.17.2 REVENUE ANALYSIS

24.17.3 GEOGRAPHIC PRESENCE

24.17.4 PRODUCT PORTFOLIO

24.17.5 RECENT DEVELOPMENTS

24.18 MICRONIT MICROFLUIDICS BV

24.18.1 COMPANY OVERVIEW

24.18.2 REVENUE ANALYSIS

24.18.3 GEOGRAPHIC PRESENCE

24.18.4 PRODUCT PORTFOLIO

24.18.5 RECENT DEVELOPMENTS

24.19 HUDSON MEDICAL INNOVATIONS

24.19.1 COMPANY OVERVIEW

24.19.2 REVENUE ANALYSIS

24.19.3 GEOGRAPHIC PRESENCE

24.19.4 PRODUCT PORTFOLIO

24.19.5 RECENT DEVELOPMENTS

24.2 Z YMERON CORPORATION

24.20.1 COMPANY OVERVIEW

24.20.2 REVENUE ANALYSIS

24.20.3 GEOGRAPHIC PRESENCE

24.20.4 PRODUCT PORTFOLIO

24.20.5 RECENT DEVELOPMENTS

24.21 THERMO FISHER SCIENTIFIC INC.

24.21.1 COMPANY OVERVIEW

24.21.2 REVENUE ANALYSIS

24.21.3 GEOGRAPHIC PRESENCE

24.21.4 PRODUCT PORTFOLIO

24.21.5 RECENT DEVELOPMENTS

24.22 MICROFLUIDIC CHIPSHOP

24.22.1 COMPANY OVERVIEW

24.22.2 REVENUE ANALYSIS

24.22.3 GEOGRAPHIC PRESENCE

24.22.4 PRODUCT PORTFOLIO

24.22.5 RECENT DEVELOPMENTS

24.23 MERCK & CO., INC.

24.23.1 COMPANY OVERVIEW

24.23.2 REVENUE ANALYSIS

24.23.3 GEOGRAPHIC PRESENCE

24.23.4 PRODUCT PORTFOLIO

24.23.5 RECENT DEVELOPMENTS

24.24 EMULATE, INC.

24.24.1 COMPANY OVERVIEW

24.24.2 REVENUE ANALYSIS

24.24.3 GEOGRAPHIC PRESENCE

24.24.4 PRODUCT PORTFOLIO

24.24.5 RECENT DEVELOPMENTS

24.25 BEONCHIP

24.25.1 COMPANY OVERVIEW

24.25.2 REVENUE ANALYSIS

24.25.3 GEOGRAPHIC PRESENCE

24.25.4 PRODUCT PORTFOLIO

24.25.5 RECENT DEVELOPMENTS

24.26 NORTIS BIO

24.26.1 COMPANY OVERVIEW

24.26.2 REVENUE ANALYSIS

24.26.3 GEOGRAPHIC PRESENCE

24.26.4 PRODUCT PORTFOLIO

24.26.5 RECENT DEVELOPMENTS

24.27 INSPHERO

24.27.1 COMPANY OVERVIEW

24.27.2 REVENUE ANALYSIS

24.27.3 GEOGRAPHIC PRESENCE

24.27.4 PRODUCT PORTFOLIO

24.27.5 RECENT DEVELOPMENTS

24.28 AXOSIM

24.28.1 COMPANY OVERVIEW

24.28.2 REVENUE ANALYSIS

24.28.3 GEOGRAPHIC PRESENCE

24.28.4 PRODUCT PORTFOLIO

24.28.5 RECENT DEVELOPMENTS

24.29 BIOIVT

24.29.1 COMPANY OVERVIEW

24.29.2 REVENUE ANALYSIS

24.29.3 GEOGRAPHIC PRESENCE

24.29.4 PRODUCT PORTFOLIO

24.29.5 RECENT DEVELOPMENTS

24.3 ALVEOLIX

24.30.1 COMPANY OVERVIEW

24.30.2 REVENUE ANALYSIS

24.30.3 GEOGRAPHIC PRESENCE

24.30.4 PRODUCT PORTFOLIO

24.30.5 RECENT DEVELOPMENTS

25 CONCLUSION

26 QUESTIONNAIRE

27 ABOUT DATA BRIDGE MARKET RESEARCH

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.