Global Micro Mobile Data Center Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.29 Billion

USD

14.16 Billion

2024

2032

USD

5.29 Billion

USD

14.16 Billion

2024

2032

| 2025 –2032 | |

| USD 5.29 Billion | |

| USD 14.16 Billion | |

| % | |

|

Segmentación del mercado global de microcentros de datos móviles por componente (soluciones y servicios de módulos funcionales), aplicación (CC instantánea y modernización, redes de alta densidad, soporte de oficina remota, informática móvil, etc.), unidad de rack (hasta 25 RU, de 25 a 40 RU y más de 40 RU), tamaño de la organización (pequeñas y medianas empresas y grandes empresas), sector (banca, servicios financieros y seguros, TI y telecomunicaciones, gobierno y defensa, sanidad, educación, comercio minorista, energía, fabricación, etc.): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de microcentros de datos móviles

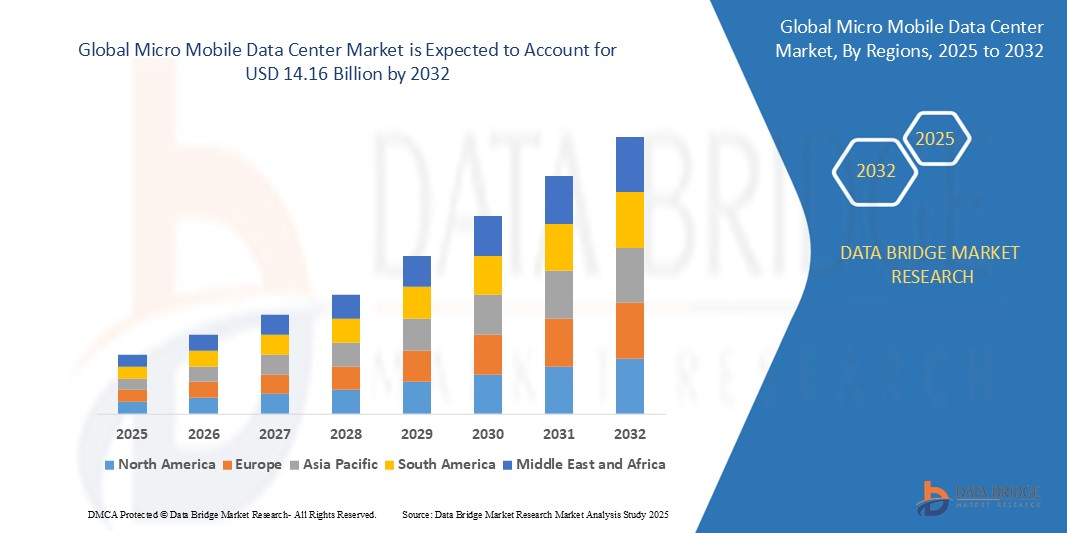

- El tamaño del mercado global de microcentros de datos móviles se valoró en USD 5.29 mil millones en 2024 y se espera que alcance los USD 14.16 mil millones para 2032 , con una CAGR del 13,10% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda mundial de capacidades de computación de borde en varias industrias, impulsada por la proliferación de dispositivos de Internet de las cosas (IoT) y la necesidad de procesamiento de baja latencia para aplicaciones como vehículos autónomos , automatización industrial y realidad aumentada/virtual.

- Los avances tecnológicos en el diseño de microcentros de datos móviles, sistemas de refrigeración, gestión energética y software de monitorización remota están mejorando la eficiencia, la fiabilidad y la facilidad de gestión de estas implementaciones. La creciente preferencia de las empresas por implementar infraestructura de TI más cerca de la fuente de datos y de los usuarios finales también es un factor clave debido a beneficios como la reducción de la latencia, la mejora de la seguridad y un mayor control de los datos.

Análisis del mercado de microcentros de datos móviles

- Los microcentros de datos móviles implican el uso de unidades de centro de datos compactas e independientes, a menudo montadas en rack o en contenedores, para ofrecer capacidades de computación y almacenamiento localizadas. Este enfoque se ha vuelto cada vez más crucial en la infraestructura de TI moderna debido a su capacidad para abordar las crecientes demandas de computación en el borde , implementación rápida y mayor seguridad y resiliencia de los datos.

- La creciente adopción de este modelo de centro de datos se debe principalmente al aumento generalizado de la generación de datos de dispositivos IoT y aplicaciones de borde, un reconocimiento creciente de las limitaciones y los desafíos asociados con confiar únicamente en una infraestructura centralizada o basada en la nube para todas las cargas de trabajo y una demanda creciente de las empresas de recursos de TI más ágiles, escalables y distribuidos geográficamente para servir mejor a sus operaciones y usuarios finales.

- Se espera que América del Norte domine el mercado de microcentros de datos móviles con una participación del 41,1% debido a una sólida infraestructura de TI existente y una creciente demanda de capacidades de computación de borde en varias industrias.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de microcentros de datos móviles con una participación de durante el período de pronóstico debido a la rápida digitalización, la creciente penetración de Internet y la expansión de las iniciativas de computación en la nube y computación de borde en países como China, India y Japón.

- Se espera que el segmento de grandes empresas domine el mercado con una participación de mercado del 65,4% debido a su adopción temprana de microcentros de datos móviles para abordar los desafíos relacionados con la latencia, la soberanía de los datos y la necesidad de infraestructura dedicada para unidades de negocio o aplicaciones específicas.

Alcance del informe y segmentación del mercado de microcentros de datos móviles

|

Atributos |

Perspectivas clave del mercado de Micro Mobile Data Center |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis en profundidad de expertos, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de microcentros de datos móviles

Creciente demanda de modernización de centros de datos

- Una tendencia significativa y en auge en el mercado global de microcentros de datos móviles es la creciente necesidad de que las organizaciones modernicen su infraestructura de centro de datos e implementen soluciones nuevas y ágiles más cercanas a la fuente de datos y a los usuarios finales. Este cambio está impulsado por la creciente demanda de aplicaciones sensibles a la latencia y el crecimiento exponencial de los datos generados en el borde.

- Por ejemplo, los principales actores en las industrias de infraestructura de TI y soluciones de centros de datos, como Vertiv, con sus soluciones SmartCabinet y SmartRow, Schneider Electric, que ofrece microcentros de datos, y Dell Technologies, con su cartera de microcentros de datos, han invertido fuertemente en brindar soluciones innovadoras de microcentros de datos móviles para satisfacer esta demanda en evolución.

- Esta mayor necesidad de modernización permite el desarrollo de estrategias de infraestructura capaces de desplegar recursos informáticos y de almacenamiento precisamente donde se necesitan, en función de factores como los requisitos de rendimiento de las aplicaciones, las normativas de localización de datos y la necesidad de una rápida escalabilidad. Este enfoque mejora significativamente la eficiencia operativa y la capacidad de respuesta en comparación con la dependencia exclusiva de los modelos tradicionales de centros de datos centralizados.

- La creciente preferencia entre las empresas por arquitecturas de TI distribuidas que puedan respaldar iniciativas de transformación digital, junto con la creciente complejidad y la expansión geográfica de las operaciones, impulsa aún más la importancia de los microcentros de datos móviles como un componente clave de la estrategia de TI moderna.

- Las organizaciones reconocen cada vez más el potencial de estas soluciones compactas y eficientes para abordar eficazmente sus cambiantes necesidades de infraestructura, reducir la latencia, mejorar la resiliencia y dar soporte a nuevas tecnologías como el 5G y el IoT. Esta tendencia hacia una mayor computación de borde y modernización de la infraestructura está impulsando un crecimiento significativo en el mercado de microcentros de datos móviles.

- La demanda de microcentros de datos móviles crece rápidamente, ya que la creciente necesidad de modernizarlos y de computación en el borde impulsa a las empresas a desarrollar y adoptar estrategias de infraestructura innovadoras adaptadas a estos entornos distribuidos. Este enfoque directo y localizado para la implementación de recursos de TI es vital para una transformación digital eficaz e impulsa significativamente el mercado de microcentros de datos móviles.

Dinámica del mercado de microcentros de datos móviles

Conductor

Creciente necesidad de soluciones de recuperación ante desastres

- El creciente reconocimiento de la necesidad crítica de soluciones robustas de recuperación ante desastres y continuidad de negocios entre las organizaciones es un impulsor importante de la mayor demanda de microcentros de datos móviles.

- Por ejemplo, los principales proveedores en el espacio de microcentros de datos móviles, como Dell Technologies, con sus opciones de microcentros de datos resistentes y de rápida implementación, e IBM, que ofrece soluciones para la continuidad del negocio y la recuperación ante desastres con microcentros de datos, destacan la eficacia de sus soluciones para garantizar un tiempo de inactividad mínimo y una recuperación rápida de la infraestructura crítica de TI.

- A medida que se amplía la comprensión del impacto potencial del tiempo de inactividad, los microcentros de datos móviles ofrecen un enfoque potencialmente superior en comparación con confiar únicamente en instalaciones centralizadas para la recuperación ante desastres, al prometer un despliegue rápido de infraestructura en las áreas afectadas y mantener los servicios esenciales.

- Además, el creciente reconocimiento de las limitaciones de los métodos tradicionales de recuperación ante desastres, como la dependencia de sitios de recuperación distantes con posibles problemas de latencia, y el potencial de los microcentros de datos móviles para proporcionar recursos localizados e inmediatamente disponibles, está impulsando una mayor inversión e innovación en esta área.

- La creciente disponibilidad de microcentros de datos móviles compactos, robustos y fácilmente transportables, junto con la creciente concienciación de las empresas sobre la importancia de minimizar el tiempo de inactividad, los convierte en un área atractiva para la innovación y la inversión. La tendencia hacia una mayor resiliencia empresarial y la necesidad de una infraestructura que se adapte rápidamente a imprevistos también son factores clave que impulsan la adopción y el desarrollo de microcentros de datos móviles para la recuperación ante desastres.

Restricción/Desafío

“Interrupciones de la cadena de suministro”

- Las interrupciones en la cadena de suministro global representan un desafío significativo para la implementación oportuna y rentable de microcentros de datos móviles en el mercado de microcentros de datos móviles. La especialización de algunos componentes y la dependencia de la logística internacional pueden generar retrasos y un aumento de costos.

- Por ejemplo, las interrupciones en la disponibilidad de componentes críticos, como unidades de refrigeración especializadas o tipos específicos de hardware electrónico, como las que experimentaron actores importantes como Vertiv, Schneider Electric y Dell Technologies durante los recientes eventos mundiales, pueden afectar significativamente los cronogramas de proyectos y los cronogramas generales de implementación.

- Para abordar estos desafíos de la cadena de suministro es necesario desarrollar estrategias de compras resilientes, diversificar las bases de proveedores y, potencialmente, aumentar el inventario para mitigar el riesgo de demoras y garantizar la disponibilidad constante de los materiales necesarios para la fabricación y el ensamblaje.

- Si bien los posibles beneficios a largo plazo de superar estas limitaciones, como cronogramas de implementación más predecibles, costos de proyecto estables y la capacidad de satisfacer la creciente demanda de infraestructura de computación de borde, son sustanciales, las vulnerabilidades actuales en la cadena de suministro global pueden obstaculizar la rápida expansión y la adopción generalizada de microcentros de datos móviles.

- Superar estos desafíos mediante una gestión proactiva de la cadena de suministro, asociaciones estratégicas con fabricantes de componentes y la exploración de opciones de abastecimiento regional será vital para garantizar el crecimiento constante y la confiabilidad del sector de los microcentros de datos móviles.

Alcance del mercado de microcentros de datos móviles

El mercado está segmentado según el componente, la aplicación, la unidad de rack, el tamaño de la organización y la industria.

- Por componente

Según los componentes, el mercado se segmenta en soluciones de módulos funcionales y servicios. El segmento de servicios dominará la mayor cuota de mercado en ingresos en 2025, impulsado por la necesidad inmediata de experiencia especializada en la instalación, configuración y soporte continuo de las implementaciones de microcentros de datos móviles. Las organizaciones suelen recurrir inicialmente a proveedores de servicios externos para estas complejas integraciones.

Se espera que el segmento de soluciones de módulos funcionales experimente la CAGR más rápida entre 2025 y 2032, impulsada por la creciente demanda de unidades de microcentros de datos prefabricadas, estandarizadas y fácilmente escalables que ofrecen capacidades plug-and-play y plazos de implementación reducidos a medida que el mercado madura y la adopción se amplía.

- Por aplicación

Según la aplicación, el mercado se segmenta en centros de datos instantáneos y modernización, redes de alta densidad, soporte de oficinas remotas, informática móvil, entre otros. El segmento de la informática móvil dominará la mayor cuota de mercado en 2025, impulsado por la necesidad crítica de procesamiento y almacenamiento de datos localizados en el borde para dar soporte a un número creciente de aplicaciones móviles, dispositivos IoT y análisis de datos en tiempo real más cerca de la fuente.

Se espera que el segmento de soporte de oficinas remotas sea testigo de la CAGR más rápida entre 2025 y 2032, impulsada por la creciente prevalencia de modelos de trabajo híbridos y la demanda de una infraestructura de TI confiable, segura y fácilmente administrable para respaldar a los empleados remotos y las sucursales con un rendimiento constante.

- Por unidad de rack

En función de la unidad de rack, el mercado se segmenta en hasta 25 RU, 25-40 RU y más de 40 RU. El segmento de más de 40 RU domina la mayor cuota de mercado en ingresos, con un 43,1 % en 2025, impulsado por la adopción inicial por parte de grandes empresas y centros de datos que necesitan ampliar rápidamente su capacidad para necesidades específicas de computación de alto rendimiento o procesamiento localizado que requieren un mayor espacio de rack.

Se espera que el segmento de 25 a 40 RU experimente la CAGR más rápida del 19,1 % entre 2025 y 2032, impulsada por su equilibrio óptimo de capacidad, espacio y rentabilidad, lo que lo convierte en una solución versátil para una amplia gama de implementaciones de computación de borde, expansiones de empresas más pequeñas y aplicaciones industriales específicas.

- Por tamaño de la organización

Según el tamaño de la organización, el mercado se divide en pequeñas y medianas empresas (PYMES) y grandes empresas (GPE). El segmento de grandes empresas domina la mayor cuota de mercado en ingresos, con un 65,4 % en 2025, gracias a la temprana adopción de microcentros de datos móviles para abordar los desafíos relacionados con la latencia, la soberanía de los datos y la necesidad de infraestructura dedicada para unidades de negocio o aplicaciones específicas.

Se espera que el segmento de pequeñas y medianas empresas sea testigo de la CAGR más rápida entre 2025 y 2032, impulsada por la creciente disponibilidad de soluciones de microcentros de datos rentables y fáciles de usar que les permitan mejorar su infraestructura de TI, respaldar iniciativas de transformación digital y mejorar la eficiencia operativa sin inversiones iniciales sustanciales.

- Por industria

Según la industria, el mercado se segmenta en banca, servicios financieros y seguros (BFSI), TI y telecomunicaciones, gobierno y defensa, salud, educación, comercio minorista, energía, manufactura, entre otros. El segmento de TI y telecomunicaciones domina la mayor cuota de mercado en ingresos, con un 34,4 % en 2025, impulsado por la necesidad fundamental de la industria de contar con una infraestructura robusta, escalable y de rápida implementación para respaldar sus servicios principales, la expansión de las redes y la creciente demanda de capacidades de edge computing.

Se espera que el segmento gubernamental y de defensa sea testigo de la CAGR más rápida entre 2025 y 2032, impulsada por el aumento de las inversiones en soluciones de procesamiento y almacenamiento de datos seguras, autónomas y de rápida implementación para información confidencial, operaciones tácticas y necesidades informáticas localizadas en diversas aplicaciones gubernamentales y de defensa.

Análisis regional del mercado de microcentros de datos móviles

- América del Norte domina el mercado de microcentros de datos móviles con la mayor participación en los ingresos del 41,1 % en 2024, impulsada por una sólida infraestructura de TI existente y una creciente demanda de capacidades de computación de borde en diversas industrias.

- Las empresas de la región están adoptando rápidamente microcentros de datos móviles para respaldar implementaciones de IoT, reducir la latencia de aplicaciones críticas y mejorar el procesamiento de datos más cerca de la fuente.

- Esta adopción generalizada se ve respaldada además por la presencia de importantes proveedores de tecnología, la alta penetración de Internet y el enfoque creciente en la seguridad y el cumplimiento de los datos, lo que establece a los microcentros de datos móviles como un componente clave de las estrategias de TI modernas tanto para grandes corporaciones como para operaciones distribuidas.

Perspectiva del mercado de centros de datos micro móviles de EE. UU.

El mercado estadounidense de microcentros de datos móviles captó la mayor participación en los ingresos de Norteamérica en 2025, impulsado por el rápido crecimiento de la computación en la nube, la proliferación de aplicaciones con uso intensivo de datos y la creciente necesidad de infraestructura localizada para respaldar las iniciativas de transformación digital. Las empresas priorizan cada vez más la implementación de microcentros de datos para mejorar el rendimiento de la red, garantizar la continuidad del negocio y gestionar el crecimiento exponencial de los datos generados en el borde. La fuerte demanda de soluciones de computación en el borde en sectores como el comercio minorista, la salud y la manufactura impulsa aún más la industria de los microcentros de datos móviles. Además, la creciente integración de dispositivos IoT y la expansión de las redes 5G contribuyen significativamente a la expansión del mercado.

Perspectiva del mercado de microcentros de datos móviles en Europa

Se proyecta que el mercado europeo de microcentros de datos móviles se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por las estrictas regulaciones de privacidad de datos, como el RGPD, y la creciente necesidad de procesamiento de datos localizado y seguro en diversas industrias. El aumento en la adopción de servicios en la nube, sumado a la demanda de aplicaciones de baja latencia, está impulsando la adopción de microcentros de datos. Las empresas europeas también se sienten atraídas por la eficiencia energética y la escalabilidad que ofrecen estas soluciones. La región está experimentando un crecimiento significativo en los sectores de manufactura, telecomunicaciones e investigación, con la incorporación de microcentros de datos móviles tanto en nuevas infraestructuras como en la modernización de las instalaciones existentes.

Análisis del mercado de microcentros de datos móviles del Reino Unido

Se prevé que el mercado británico de microcentros de datos móviles crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente tendencia de la computación en el borde y la necesidad de mejorar el rendimiento de la red y la seguridad de los datos. Además, el creciente despliegue de la infraestructura 5G y la creciente demanda de procesamiento de datos en tiempo real animan tanto a empresas como a proveedores de servicios a optar por soluciones de microcentros de datos móviles. Se espera que la adopción de la transformación digital por parte del Reino Unido en diversos sectores, junto con su sólida presencia en finanzas y tecnología, continúe impulsando el crecimiento del mercado.

Análisis del mercado de microcentros de datos móviles en Alemania

Se prevé que el mercado alemán de microcentros de datos móviles se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente demanda de procesamiento de datos localizado en el sector manufacturero y la necesidad de una infraestructura segura en industrias altamente reguladas. La sólida base industrial alemana, combinada con su énfasis en la automatización y las iniciativas de la Industria 4.0, promueve la adopción de microcentros de datos, especialmente en fábricas y ubicaciones industriales remotas. La integración de microcentros de datos con soluciones de IoT industrial (IIoT) también es cada vez más frecuente, con un fuerte enfoque en la seguridad de los datos y la eficiencia operativa, alineadas con las necesidades empresariales locales.

Análisis del mercado de microcentros de datos móviles de Asia-Pacífico

Se prevé que el mercado de microcentros de datos móviles de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,5 %, durante el período de pronóstico, impulsado por la rápida digitalización, la creciente penetración de internet y la expansión de las iniciativas de computación en la nube y edge computing en países como China, India y Japón. La creciente inclinación de la región hacia las ciudades inteligentes, respaldada por las inversiones gubernamentales en infraestructura digital, está impulsando la adopción de microcentros de datos para diversas aplicaciones, como redes inteligentes, transporte y seguridad pública. Además, a medida que Asia-Pacífico se consolida como un importante centro de generación y consumo de datos, la necesidad de capacidades de procesamiento de datos eficientes y localizadas está aumentando significativamente.

Análisis del mercado de microcentros de datos móviles de Japón

El mercado japonés de microcentros de datos móviles está cobrando impulso gracias al enfoque del país en la innovación tecnológica, la rápida urbanización y la demanda de soluciones de centros de datos eficientes y que ahorren espacio. El mercado japonés prioriza la eficiencia energética y la fiabilidad, y la adopción de microcentros de datos se debe a la creciente necesidad de infraestructura localizada para soportar implementaciones de IoT, recuperación ante desastres y aplicaciones específicas de la industria. La integración de microcentros de datos móviles con tecnologías de red avanzadas y la necesidad de procesamiento de baja latencia para aplicaciones como vehículos autónomos y robótica están impulsando el crecimiento. Además, es probable que el envejecimiento de la población japonesa y la necesidad de soluciones de atención médica remota impulsen la demanda de infraestructura de centros de datos distribuidos.

Análisis del mercado de centros de datos móviles de China Micro

El mercado chino de microcentros de datos móviles representó la mayor cuota de mercado en ingresos en Asia Pacífico, gracias a la generación masiva de datos del país, la rápida expansión de la infraestructura de computación en la nube y en el borde, y el sólido apoyo gubernamental a la transformación digital. China se posiciona como uno de los mercados más grandes y de mayor crecimiento para servicios digitales, y los microcentros de datos móviles son cada vez más populares en diversos sectores, como el comercio electrónico , las telecomunicaciones y la manufactura, para soportar cargas de trabajo de computación en el borde, mejorar el rendimiento de la red y cumplir con las regulaciones de localización de datos. El impulso hacia las ciudades inteligentes, el desarrollo de las redes 5G y la disponibilidad de soluciones de microcentros de datos competitivas en costos de fabricantes nacionales son factores clave que impulsan el mercado en China.

Cuota de mercado de los microcentros de datos móviles

La industria de los microcentros de datos móviles está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Corgan (Estados Unidos)

- Currie & Brown Holdings Limited (Reino Unido)

- DPR Construction (EE. UU.)

- Holder Construction Group LLC (EE. UU.)

- AECOM (EE. UU.)

- Arup (Reino Unido)

- HDR (EE. UU.)

- Jones Engineering Group (Irlanda)

- ISG (Reino Unido)

- Fortis Construction Inc. (EE. UU.)

- The Boldt Company (EE. UU.)

- Pepper Construction (EE. UU.)

- Brasfield & Gorrie (EE. UU.)

- Gensler (Estados Unidos)

- STO Building Group (EE. UU.)

Últimos avances en el mercado global de microcentros de datos móviles

- En octubre de 2024, Zella DC presentó el Zella Outback. Este microcentro de datos para exteriores fue diseñado específicamente para la computación en el borde y optimizado para un rendimiento fiable en entornos exigentes. Este nuevo tamaño empresarial ofrecía varias ventajas ambientales, como un aislamiento mejorado y paneles modulares para facilitar el mantenimiento y agilizar los reemplazos en condiciones climáticas extremas. Además, incluía funciones de seguridad mejoradas, como un control de acceso mejorado con gestión remota de PIN y autenticación multifactor, además de protección contra incendios opcional y una jaula de condensador reforzada.

- En noviembre de 2023, Schneider Electric, empresa líder en transformación digital para la gestión y automatización energética, anunció un acuerdo plurianual de 3000 millones de dólares con Compass Datacenters. Este acuerdo, que amplía su colaboración existente, se centra en la integración de sus cadenas de suministro para fabricar y entregar soluciones prefabricadas de centros de datos modulares.

- En junio de 2023, Secure IT Environments, empresa reconocida por ofrecer entornos de TI seguros, entregó un microcentro de datos a la unidad de cuidados intensivos (UCI) del Hospital Barnet en Londres, Reino Unido. El microcentro de datos de 42U, ubicado en una instalación contenedorizada, admite una carga de hasta 12 kW y proporcionará servicios esenciales de red y comunicaciones para las necesidades operativas de la UCI.

- En noviembre de 2022, Schneider Electric lanzó el EcoStruxure Micro Data Center Serie R de 42U de densidad media. Esta iniciativa amplió la gama de microcentros de datos robustos de Schneider Electric. El nuevo tamaño empresarial buscaba simplificar el proceso de pedido e implementación, proporcionando a los profesionales de TI y a los proveedores de tamaño empresarial una solución completa y preintegrada, mejorando así la eficiencia operativa.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.