Global Microinsurance Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

101.61 Billion

USD

170.70 Billion

2025

2033

USD

101.61 Billion

USD

170.70 Billion

2025

2033

| 2026 –2033 | |

| USD 101.61 Billion | |

| USD 170.70 Billion | |

| % | |

|

Global Microinsurance Market Segmentation, By Type (Lifetime Coverage and Term Insurance), Age Group (Minor, Adult, and Senior Citizens), Service Provider (Microinsurance (Commercially Viable) and Microinsurance Through Aid/Government Support), Model Type (Partner Agent Model, Full-Service Model, Provider Driven Model, Community-Based/Mutual Model, and Other Hospital Distribution)

Microinsurance MarketSinopsis

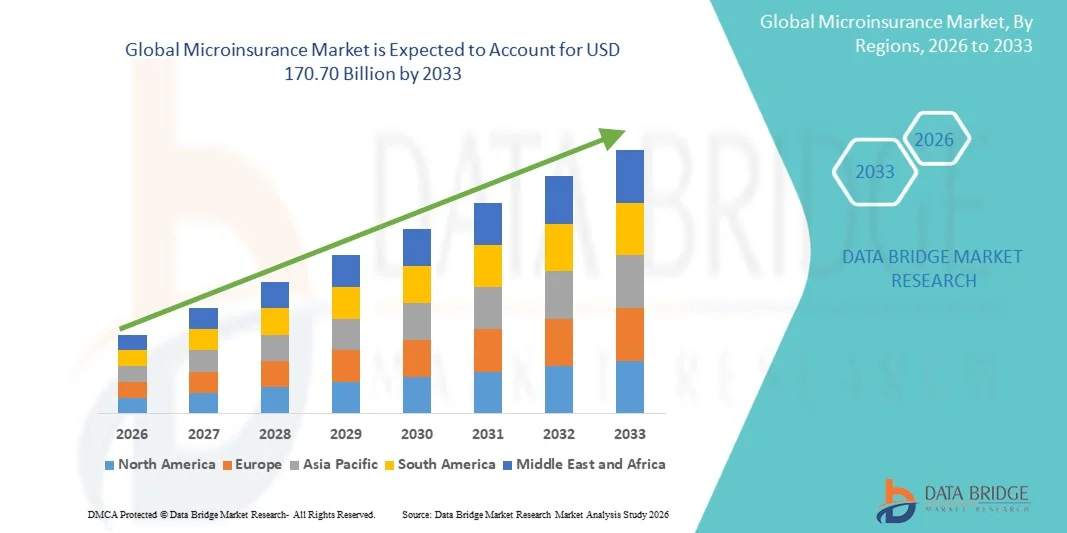

El Mercado de Microseguros fue valoradoUSD 101.61 billion in 2025y se prevé que alcanceUSD 170.70 billion by 2033, creciendo en unCAGR of 6.70% from 2026 to 2033El mercado está experimentando un crecimiento constante impulsado por el aumento de la demanda de protección financiera asequible entre las poblaciones de bajos ingresos, el aumento de la conciencia de la penetración de los seguros en las economías emergentes y la expansión de canales de distribución digital, como las plataformas de seguros móviles y los ecosistemas fintech. La creciente vulnerabilidad de las poblaciones subservidas a las emergencias sanitarias, los desastres relacionados con el clima y la inestabilidad de los ingresos está acelerando aún más la adopción de productos de microseguros en las regiones en desarrollo.

La frecuencia cada vez mayor de los riesgos climáticos, los desastres naturales y los gastos relacionados con la salud, junto con el acceso limitado a los servicios tradicionales de seguros, son gobiernos convincentes, instituciones de microfinanciación y aseguradores para promover soluciones de microseguro de bajo costo y fácil acceso. La transformación digital en el sector de los seguros, incluidas las carteras móviles, los modelos de subescritura basados en AI y los modelos de seguros paramétricos, está reemplazando los sistemas tradicionales de distribución basada en papel en muchos mercados, ofreciendo soluciones de reclamación más rápidas, procesos de inscripción simplificados y opciones de cobertura altamente escalables para las poblaciones rurales e informales.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de la microinsuranza con la mayor cuota de ingresos del 34% en 2025, apoyada por una fuerte penetración del seguro digital, una infraestructura avanzada de fintech, una creciente adopción de soluciones de seguros integradas y un aumento de las alianzas entre aseguradoras y plataformas de tecnología financiera. La región también se beneficia de la elevada alfabetización financiera, la adopción generalizada de seguros móviles y de marcos reglamentarios sólidos que apoyan los productos de cobertura de riesgos de micronivel. La creciente integración de los canales de subescritura y distribución digital impulsados por AI sigue fortaleciendo la posición de liderazgo de Norteamérica en el mercado mundial.

- El segmento de adultos dominó el mercado en 2025 con una proporción del 66,1%, impulsado por la alta participación de la fuerza de trabajo y la responsabilidad financiera de los dependientes.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR de 8,9% de 2026 a 2033, alimentada por iniciativas de inclusión financiera rápida, grandes poblaciones infraseguras, creciente penetración de plataformas de seguros móviles, expansión de ecosistemas fintech y fuertes programas de protección social respaldados por el gobierno. La creciente adopción de productos asequibles de microseguros en toda la India, China, Indonesia, Vietnam y otros países del sudeste asiático está acelerando aún más el crecimiento regional del mercado.

- El segmento de la edad adulta dominaba el mercado con una participación del 61,48% en 2025, apoyada por el aumento de la participación laboral, el aumento de las necesidades de cobertura de dependencia financiera y la creciente adopción de productos de microseguro entre los trabajadores de la economía gigante y las poblaciones del sector informal.

Tamaño del mercado

- Valor mundial del mercado (2025): 101,61 dólares de los EE.UU.

- Valor de mercado esperado (2033): 170,70 dólares

- CAGR prefabricado (2026-2033): 6.70%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Report Scope and Microinsurance MarketSegmentation

|

Atributos |

Microinsurance KeyMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

• Allianz SE (Alemania) |

|

Oportunidades de mercado |

· Ampliación de Plataformas de Microinsuranza Digital y Móvil · Crecimiento del riesgo climático y la microinsuranza agrícola · Incremento de los programas de inclusión del gobierno y las ONG |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Microinsurance Market Trends

Tendencia: Crecimiento en Soluciones de Microinsuranza Digital y Embedded

Los productos de microinsurance se están integrando cada vez más en ecosistemas digitales como carteras móviles, plataformas de comercio electrónico y aplicaciones de fintech. Los proveedores están aprovechando los modelos de seguros basados en API para ofrecer cobertura instantánea y de bajo costo para la salud, la vida, la agricultura y la protección de activos. Por ejemplo, los operadores de redes móviles y las plataformas de fintech en India, África y el Sudeste de Asia están acumulando microseguros con servicios de pago digitales, lo que permite la inscripción instantánea y el procesamiento de reclamaciones. El creciente uso de la subescritura y la distribución móvil impulsada por AI está mejorando considerablemente la accesibilidad para las poblaciones de bajos ingresos y de bajos ingresos.

Microinsurance Market Dynamics

Key Market Driver: Rising Financial Inclusion and Expanding Low-Income Population Coverage

La creciente atención mundial a la inclusión financiera está impulsando una fuerte demanda de productos de microseguro, en particular en las economías emergentes. Los gobiernos y las instituciones financieras están promoviendo activamente planes de seguro asequibles para proteger a las poblaciones vulnerables contra las emergencias sanitarias, las deficiencias de los cultivos, los desastres naturales y la pérdida de ingresos.

Por ejemplo, los programas de microseguros apoyados por el Gobierno en la India y África están ampliando la cobertura a los trabajadores del sector rural y no estructurado, mientras que los aseguradores digitales utilizan plataformas móviles para reducir los costos de distribución y mejorar la penetración en las regiones infraservadas. La creciente mano de obra de la economía gigante también contribuye a exigir productos de seguros flexibles y de bajo nivel.

Reforzamiento clave: Conciencia baja y complejidad de solución de reclamaciones elevadas

Un reto importante en el mercado de la microinsuranza es el bajo nivel de conciencia entre las poblaciones seleccionadas respecto de las prestaciones de seguros y las estructuras de políticas. En muchas regiones en desarrollo, los consumidores todavía carecen de confianza en los sistemas de seguros debido a la limitada alfabetización financiera y a experiencias negativas anteriores.

Además, los marcos reglamentarios fragmentados y los procesos ineficientes de solución de reclamaciones aumentan la complejidad operacional de los aseguradores. La limitada infraestructura digital en las zonas rurales también restringe el a bordo y el servicio de políticas sin contratiempos, reduciendo la adopción en gran escala.

Oportunidad de Mercado Clave: Ampliación de Ecosistemas Digitales e Innovación Insurtech

La integración de las plataformas insurtech, la banca móvil y las herramientas de evaluación de riesgos basadas en AI está creando importantes oportunidades de crecimiento en el mercado de la microseguros. Los aseguradores digitales están utilizando cada vez más análisis de datos y aprendizaje automático para diseñar productos de cobertura micronivel personalizados y mejorar la predicción de riesgos.

Por ejemplo, se están utilizando modelos de seguros paramétricos en la agricultura para activar automáticamente los pagos basados en datos meteorológicos, reduciendo el tiempo de liquidación de reclamaciones de semanas a días. Se espera que la expansión de la penetración de los teléfonos inteligentes en Asia-Pacífico y África, junto con los programas financieros digitales dirigidos por el gobierno, acelere aún más la adopción de soluciones de microseguros a nivel mundial.

Microinsurance Market Scope

El mercado de Microinsurance se segmenta por tipo, grupo de edad, proveedor de servicios, tipo de modelo y canal de distribución.

- Por tipo

Sobre la base del tipo, el Mercado de Microseguros se segmenta en Seguros de Cubierta y Plazo de Vida. El segmento de Seguros de Términos dominaba el mercado en 2025 con una proporción de 59,4%, impulsado por su estructura de baja prima, subescritura simplificada y una fuerte alineación con las necesidades de población de bajos ingresos. Es ampliamente preferida en las economías emergentes debido a su asequibilidad y ciclos de renovación fáciles. Los programas de inclusión financiera respaldados por el Gobierno fortalecieron aún más la adopción en las poblaciones rurales y semiurbanas. Las instituciones de microfinanciación también desempeñan un papel fundamental en la distribución de productos de microseguro basados en el término. Las plataformas de seguros digitales y móviles han reducido significativamente la fricción de adquisición. Además, el aumento de la concienciación sobre la protección del riesgo entre los trabajadores informales ha apoyado la demanda. El segmento se beneficia del compromiso financiero a corto plazo, lo que hace que sea accesible a los compradores de seguros por primera vez. El aumento de la penetración de las cubiertas relacionadas con la salud ha aumentado aún más el uso. En general, su escalabilidad y eficiencia en función de los costos siguen fortaleciendo el liderazgo del mercado a nivel mundial.

Se proyecta que el segmento Lifetime Coverage será testigo del crecimiento más rápido con un CAGR de 8,2% de 2026 a 2033, apoyado por el aumento de la conciencia de planificación financiera a largo plazo. El aumento de los niveles de ingresos entre las poblaciones de clase media baja permite la adopción de planes de protección ampliados. Los ecosistemas de seguros digitales están haciendo que los productos de microseguro de por vida sean más accesibles y transparentes. La integración de los ahorros, la salud y los beneficios para la vida aumenta el atractivo de los productos. Los proveedores de seguros están acumulando cada vez más beneficios de bienestar a largo plazo con planes de cobertura. La creciente urbanización está mejorando la conciencia de los clientes sobre la protección del riesgo permanente. Los gobiernos también promueven la participación sostenida de los seguros mediante programas vinculados con subvenciones. La personalización impulsada por Fintech está mejorando la accesibilidad y retención de productos. La ampliación de la evaluación del riesgo basada en la inteligencia artificial permite una mejor precisión en los precios. Estos factores colectivamente están acelerando la demanda de productos de microseguro de por vida.

- By Age Group

Sobre la base del grupo de edad, el mercado se centra en los ciudadanos menores, adultos y ancianos. El segmento de adultos dominó el mercado en 2025 con una proporción del 66,1%, impulsado por la alta participación de la fuerza de trabajo y la responsabilidad financiera de los dependientes. Los adultos forman la población principal que gana ingresos, por lo que son el objetivo clave para los aseguradores. Los planes de microseguro relacionados con los empleadores han aumentado aún más la adopción entre las personas que trabajan. Instituciones financieras activas de seguros cruzados con productos de crédito y ahorro. Los programas gubernamentales de protección social también priorizan a los beneficiarios adultos. Aumentar la conciencia sobre los riesgos para la salud y la vida es fortalecer la penetración. Las plataformas de seguros digitales están mejorando la accesibilidad en los mercados urbanos y rurales. El aumento de la penetración móvil facilita los pagos premium. Los adultos son más sensibles a los productos de protección de ingresos y cobertura hospitalaria. Este segmento sigue siendo la columna vertebral de la demanda de microseguros a nivel mundial.

Se espera que el segmento de ciudadanos mayores registre la CAGR más rápida del 9,1% entre 2026 y 2033, impulsada por el aumento de las poblaciones de envejecimiento mundial. El aumento de los costos sanitarios está impulsando la demanda de planes asequibles de protección senior. Los gobiernos están ampliando los programas de seguro de subsidios de pensiones y de salud. Los ecosistemas de salud digital están mejorando la accesibilidad para los clientes ancianos. Los procesos simplificados de reclamación están mejorando la adopción entre los usuarios superiores. Los proveedores de seguros están diseñando productos de microcubrimiento específicos para la edad. Las compras de seguros basadas en la familia también están apoyando el crecimiento del segmento. El aumento de la prevalencia de enfermedades crónicas aumenta la demanda de cobertura continua. La integración de la telemedicina con los planes de seguro está fortaleciendo aún más la adopción. Estos factores, colectivamente, están acelerando el rápido crecimiento de las soluciones de microseguro centradas en las categorías superiores.

- Proveedor de servicio

Sobre la base del proveedor de servicios, el mercado se segmenta en Microinsurance (Commercialmente Viable) y Microinsurance Mediante Ayuda/ Apoyo al Gobierno. El segmento comercialmente visible dominaba el mercado en 2025 con una participación del 63,8%, apoyado por una fuerte participación de aseguradoras privadas y plataformas fintech. La escalabilidad de la distribución digital ha mejorado significativamente la rentabilidad. Los ecosistemas de seguros basados en móviles están permitiendo la penetración del mercado de masas. Las instituciones de microfinanciación actúan como socios clave de distribución. Los aseguradores privados se están centrando en los productos de seguros de bajo rendimiento. El análisis de datos está mejorando la eficiencia de la escritura y reduciendo el riesgo. Aumentar la inclusión financiera está expandiendo la base de clientes. La venta cruzada a través de canales bancarios y de telecomunicaciones está acelerando la adopción. ROI fuerte de productos de microseguro digital atrae inversiones. Este segmento sigue liderando debido a la sostenibilidad comercial y la alta eficiencia de la divulgación.

Se prevé que el segmento de Microinsurance Through Aid/Government Support crezca en un CAGR del 7,6% de 2026 a 2033, impulsado por el aumento de las iniciativas mundiales de inclusión financiera. Los gobiernos están ampliando la cobertura de los seguros subvencionados para las poblaciones vulnerables. Las organizaciones de ayuda internacional financian programas de penetración de seguros en regiones de bajos ingresos. Las asociaciones entre los sectores público y privado están fortaleciendo los marcos de ejecución. Los programas de extensión rural están mejorando la sensibilización y la accesibilidad. Los sistemas de identidad digital permiten la inscripción de beneficiarios sin costuras. Los gobiernos están integrando los seguros con los planes de bienestar social. Los programas de preparación para la crisis de salud están impulsando la adopción. Los grupos de seguros respaldados por donantes están ampliando la capacidad de cobertura de riesgos. Estos factores están impulsando la expansión constante de los ecosistemas de microseguros soportados.

- Por tipo de modelo

Sobre la base del tipo de modelo, el mercado se segmenta en el Modelo de Agente de Socios, Modelo de Servicio completo, Modelo de Proveedor, Modelo Comunitario/Mutuo y Otros. El Modelo de Agente Socio dominó el mercado en 2025 con una proporción del 41,7%, debido a su capacidad de aprovechar las redes de distribución existentes como bancos y MFIs. Reduce los costos operacionales de los aseguradores al mismo tiempo que aumenta la penetración rural. Los operadores de telecomunicaciones se asocian cada vez más para distribuir microseguros. El modelo se beneficia de una fuerte confianza en los agentes locales. Las instituciones financieras proporcionan un seguro con préstamos y productos de ahorro. La penetración del seguro mejora a través de relaciones de clientes establecidas. Las plataformas digitales están mejorando la productividad y el alcance de los agentes. El apoyo normativo a la bancassuranza está fortaleciendo aún más la adopción. Permite una rápida escalabilidad en los mercados emergentes. Este modelo sigue siendo la estructura de distribución más eficiente en microseguro.

Se espera que el modelo comunitario/musual registre la CAGR más rápida de 8,4% de 2026 a 2033, impulsada por el aumento de los sistemas financieros basados en la confianza. Las comunidades locales están formando cada vez más grupos de seguros cooperativos. Las estructuras de riesgo compartidas están mejorando la accesibilidad y la aceptación. Las plataformas digitales están permitiendo una mejor coordinación de los esquemas mutuos. Las ONG están apoyando programas de sensibilización del seguro comunitario. Este modelo es muy eficaz en las economías rurales e informales. El fideicomiso basado en los pares mejora significativamente las tasas de participación. Los sistemas de pago móviles están simplificando la colección premium. Se está ampliando el apoyo gubernamental a las estructuras de seguros cooperativos. Estos factores están impulsando una fuerte adopción de ecosistemas de seguros dirigidos por la comunidad.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado se divide en ventas directas, instituciones financieras, comercio electrónico, hospitales, clínicas y otros. El segmento de Instituciones Financieras dominó el mercado en 2025 con una participación del 36,5%, impulsado por una fuerte integración con sistemas bancarios y de microfinanciación. Los bancos ofrecen un seguro con ahorros y productos de crédito. Las instituciones de microfinanciación desempeñan un papel fundamental en la distribución rural. Una fuerte confianza en las instituciones financieras aumenta la adquisición de clientes. Las plataformas bancarias digitales están mejorando la accesibilidad de los seguros. Los planes de inclusión financiera respaldados por el Gobierno están aumentando el alcance. Las estrategias de venta cruzada están aumentando las tasas de penetración. Las campañas de sensibilización de los seguros a través de los bancos están impulsando la adopción. Las carteras digitales integradas están apoyando aún más los pagos. Este canal sigue siendo el más dominante debido a la confianza institucional y la eficiencia de la escala.

Se prevé que el segmento de comercio electrónico registrará el CAGR más rápido del 9,3% entre 2026 y 2033, impulsado por el aumento de la adopción digital y los primeros consumidores móviles. Las plataformas en línea simplifican los viajes de compra de seguros. La integración de la Insurtech con los ecosistemas de comercio electrónico está aumentando el alcance. Las ofertas de seguro basadas en la suscripción están ganando popularidad. Los motores de recomendación impulsados por AI están mejorando las tasas de conversión. El a bordo digital sin costuras está reduciendo la caída del cliente. Las asociaciones entre aseguradoras y plataformas de comercio electrónico están aumentando la visibilidad. La penetración del pago móvil permite colecciones de micropremio. Las poblaciones más jóvenes están impulsando la demanda de seguro digital. These factors are accelerating rapid growth of e-commerce-based microinsurance distribution.

Microinsurance Market Regional Analysis

América del Norte dominaba el mercado de Microinsurance y representaba la mayor proporción de ingresos del 34% en 2025, apoyada por una fuerte penetración del seguro digital, una infraestructura avanzada de fintech, la adopción creciente de soluciones de seguros integradas, y el aumento de las alianzas entre aseguradoras y plataformas de tecnología financiera. La región también se beneficia de la elevada alfabetización financiera, la adopción generalizada de seguros móviles y de marcos reglamentarios sólidos que apoyan los productos de cobertura de riesgos de micronivel. La creciente integración de los canales de subescritura impulsados por AI, procesamiento automatizado de reclamaciones y distribución digital sigue fortaleciendo la posición de liderazgo de América del Norte en el mercado mundial.

US Microinsurance Market Insight

El mercado de microseguros de los Estados Unidos es testigo de un fuerte crecimiento debido a la creciente demanda de productos de seguros flexibles y de bajo costo, la adopción creciente de plataformas de seguros digitales y el uso creciente de seguros integrados en los ecosistemas bancarios, de comercio electrónico y de economía gigante. El fuerte ecosistema fintech del país, la penetración generalizada de los teléfonos inteligentes y las capacidades avanzadas de análisis de datos están permitiendo a los aseguradores diseñar productos de cobertura micronivel personalizados. Además, la conciencia cada vez mayor de la protección del riesgo financiero entre los trabajadores de bajos ingresos y los trabajadores de empresas es la causa de la expansión del mercado.

Europe Microinsurance Market Insight

El mercado de la microinsuranza en Europa sigue siendo uno de los principales contribuyentes a los ingresos mundiales, apoyados por marcos reguladores sólidos, la creciente demanda de soluciones de seguros inclusivas y el aumento de la adopción de plataformas de seguros digitales. Los proveedores de seguros de toda la región se centran en ampliar la cobertura asequible para los riesgos de salud, vida y propiedad a través de canales móviles y en línea. El creciente hincapié en la inclusión financiera y la protección de las poblaciones vulnerables está apoyando aún más el crecimiento del mercado en toda Europa.

U.K. Microinsurance Market Insight

El Reino Unido. El mercado de la microinsuranza está experimentando un crecimiento constante, impulsado por la creciente adopción de plataformas de seguros digitales, la creciente demanda de soluciones de cobertura flexibles y una fuerte innovación de fintech. Los aseguradores están aprovechando la evaluación de riesgos basada en AI y los sistemas automatizados de subescritura para ampliar las ofertas de seguros de bajo costo. Además, la creciente participación de la economía gigante y la creciente preferencia de los consumidores por los productos de seguros a demanda están contribuyendo a la expansión del mercado.

Alemania Microinsurance Market Insight

El mercado de la microinsuranza de Alemania se está expandiendo constantemente debido al aumento de la transformación digital en el sector de los seguros, el firme apoyo reglamentario para los productos de protección financiera y la creciente adopción de soluciones de seguros integradas. Los proveedores de seguros se centran en mejorar la accesibilidad mediante plataformas móviles y simplificar los procesos de emisión de políticas y reclamaciones. El aumento de la concienciación sobre la protección de los riesgos entre los grupos de bajos ingresos sigue impulsando el crecimiento del mercado.

Mercado de Microseguros de Asia y el Pacífico

Se espera que el mercado de microseguros de Asia y el Pacífico experimente un rápido crecimiento, impulsado por iniciativas rápidas de inclusión financiera, grandes poblaciones aseguradas, una mayor penetración de las plataformas de seguros móviles, la expansión de los ecosistemas fintech y programas de protección social respaldados por el Gobierno. La creciente adopción de productos asequibles de microseguros en toda la India, China, Indonesia, Vietnam y otros países del sudeste asiático está acelerando aún más el crecimiento regional del mercado. La ampliación de la infraestructura de pago digital y la distribución del primer seguro móvil están mejorando considerablemente el acceso a los seguros en las zonas rurales y semiurbanas.

Japón Microinsurance Market Insight

El mercado de microseguros de Japón está siendo testigo de un crecimiento constante debido a la creciente adopción de plataformas de seguros digitales, la creciente demanda de soluciones de cobertura flexibles y la creciente atención a la protección financiera entre las poblaciones envejecidas. Los proveedores de seguros están integrando sistemas avanzados de análisis y a bordo digitales para mejorar la accesibilidad y eficiencia en la distribución de políticas.

China Microinsurance Market Insight

El mercado de la microinsuranza de China está creciendo rápidamente, impulsado por la expansión de los ecosistemas de seguros digitales, la adopción creciente de servicios financieros móviles y el firme apoyo gubernamental para programas de protección financiera inclusivos. El aumento del uso de la subescritura impulsada por AI, el seguro incrustado en plataformas de comercio electrónico y la rápida expansión de fintech están aumentando significativamente la penetración del mercado. El aumento de la concienciación sobre la protección del riesgo entre las poblaciones rurales y urbanas está apoyando aún más la expansión del mercado.

Microinsurance Market Share

La industria de la microinsuranza está dirigida principalmente por empresas bien establecidas, incluyendo:

- Allianz SE (Alemania)

- AXA S.A. (Francia)

- Zurich Insurance Group (Suiza)

- MetLife Inc. (U.S.)

- Prudential Financial Inc. (Estados Unidos)

- AIG (American International Group Inc.) (Estados Unidos)

- Munich Re Group (Alemania)

- Swiss Re Ltd. (Suiza)

- MAPFRE S.A. (España)

- Generali Group (Italia)

- Aviva plc (Reino Unido)

- Old Mutual Limited (Sudáfrica)

- Prudential plc (Reino Unido)

- Ping An Insurance (China)

- China Life Insurance Company Limited (China)

- ICICI Prudential Life Insurance (India)

- HDFC Life Insurance Company Limited (India)

- LIC (Life Insurance Corporation of India) (India)

- MicroEnsure (Reino Unido)

- BIMA (Milvik) (Suecia)

- APA Insurance (Kenya)

- Jubilee Insurance (Kenya)

- Microinsurance de Allianz (Alemania)

- Pula Advisors (Kenya)

- AXA Climate (France)

Últimas novedades en el mercado de la microinsuranza

- En abril de 2021, BIMA (Milvik), proveedor digital de microseguros, amplió su asociación de seguros móviles con operadores de telecomunicaciones en Bangladesh para fortalecer la vida útil y la penetración del seguro médico de bajo costo. La iniciativa aprovechó los pagos móviles y el a bordo de la USSD para aumentar el acceso entre las poblaciones de bajos ingresos, lo que contribuyó considerablemente a la adopción de microseguros en Asia meridional

- En agosto de 2021, MicroEnsure (actualmente Micro Insurance Company) fortaleció su red de asociaciones en África Oriental mediante la ampliación de la colaboración con operadores de red móviles para ampliar la distribución de seguros integrada. La expansión se centró en integrar los productos de seguros en los ecosistemas de servicios aéreos móviles y financieros, mejorando el acceso de los clientes rurales y submerecidos de Kenya y los mercados vecinos

- En noviembre de 2021, AXA Group mejoró su división “AXA Emerging Customers” ampliando microinsurance y ofertas de seguros inclusivas en África y Asia. La iniciativa se centró en los hogares de bajos ingresos mediante la agrupación de productos de vida, salud y microseguro de propiedades con servicios financieros digitales y canales de distribución móvil, reforzando la posición de AXA en mercados de seguros inclusivos

- En marzo de 2022, Allianz Partners amplió sus soluciones de microseguros e incrustados en todo Asia-Pacífico mediante asociaciones con plataformas digitales y empresas fintech. La expansión incluía productos de seguros móviles que abarcaban la protección de la salud y los viajes, dirigidos a poblaciones subsidiadas mediante ecosistemas de distribución digital de bajo costo

- En julio de 2023, Prudential plc expandió su estrategia de seguro inclusiva en Asia a través de sus iniciativas de “PRUHealth” y microinsurance en todo Indonesia y Vietnam. La empresa se centró en productos asequibles de protección de la salud distribuidos mediante bancassurance y canales digitales para mejorar la penetración de seguros entre grupos de bajos y medianos ingresos

- En septiembre de 2023, Turaco, un proveedor de microseguros habilitados para tecnología en África, completó la adquisición e integración de las operaciones de MicroEnsure Ghana. La transición fortaleció la distribución de los seguros digitales en África Occidental, permitiendo productos de seguros escalables y móviles para trabajadores informales y poblaciones de bajos ingresos

- En mayo de 2024, la Misión Digital Ayushman Bharat (ABDM) de la India avanzó su puesta en marcha de National Health Claim Exchange (NHCX) para digitalizar el procesamiento de reclamaciones de seguros en aseguradoras y hospitales. La iniciativa mejoró la interoperabilidad, redujo el tiempo de liquidación de reclamaciones y fortaleció la infraestructura para la distribución del seguro médico de micronivel en los sistemas públicos y privados de salud de la India

- En octubre de 2024, BIMA (Milvik) amplió sus ofertas de microseguros incrustadas en asociación con operadores de telecomunicaciones en África, mejorando el acceso a los seguros de salud y vida basados en móviles. La expansión aprovechó la subescritura impulsada por AI y la distribución móvil para mejorar la asequibilidad y la penetración en los mercados asegurados

- En febrero de 2025, LeapFrog Investments aumentó su enfoque de financiación en las plataformas de microseguro e inclusión financiera en Asia y África. La estrategia de inversión apuntaba a empresas de seguros digitales escalables, apoyando innovaciones en microinsuranza móvil, subescritura de IA y productos integrados de protección financiera para poblaciones subsidiadas

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO MUNDIAL DE MICROSEGUROS

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO GLOBAL DE MICROSEGUROS

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS DE TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.12 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE MICROSEGUROS: INSTANTÁNEA DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 MARCO REGULADOR

5.2 MODELOS DE CINCO FUERZAS DE PORTERS

5.3 ANÁLISIS DE LA CADENA DE VALOR

6 MERCADO MUNDIAL DE MICROSEGUROS, POR TIPO

6.1 INFORMACIÓN GENERAL

6.2 COBERTURA DE POR VIDA

6.3 SEGURO A PLAZO

7 MERCADO MUNDIAL DE MICROSEGUROS, POR PRODUCTO

7.1 INFORMACIÓN GENERAL

7.2 SEGURO DE VIDA

7.2.1 CRÉDITO

7.2.2 SEGURIDAD

7.2.3 AHORROS

7.3 SEGURO DE SALUD

7.4 SEGURO DE PROPIEDAD

7.5 SEGURO DE AGRICULTURA/ÍNDICE

7.6 SEGURO DE MUERTE E INCAPACIDAD ACCIDENTAL

7.7 OTROS

8 MERCADO GLOBAL DE MICROSEGUROS, POR MODELO DE DESGLOSE

8.1 INFORMACIÓN GENERAL

8.2 MODELO DE AGENTE SOCIO

8.3 MODELO DE SERVICIO COMPLETO

8.4 MODELO IMPULSADO POR EL PROVEEDOR

8.5 MODELO COMUNITARIO/MUTUAL

8.6 OTROS

9 MERCADO MUNDIAL DE MICROSEGUROS, POR PROVEEDOR

9.1 INFORMACIÓN GENERAL

9.2 MICROSEGUROS (COMERCIALMENTE VIABLES)

9.3 MICROSEGUROS MEDIANTE AYUDA/APOYO GUBERNAMENTAL

10 MERCADO MUNDIAL DE MICROSEGUROS, POR COBERTURA DE RIESGO

10.1 INFORMACIÓN GENERAL

10.2 MUERTE

10.3 ENFERMEDAD

10.4 ACCIDENT

10.5 DAÑOS MATERIALES

10.6 DESEMPLEO

10.7 FALLAS DE COSECHAS

10.8 PÉRDIDA DE GANADO

10.9 OTROS

11 MERCADO MUNDIAL DE MICROSEGUROS, POR COBERTURA REGIÓN

11.1 INFORMACIÓN GENERAL

11.2 URBANO

11.3 RURAL

11.4 OTROS

12 MERCADO MUNDIAL DE MICROSEGUROS, POR GRUPO DE EDAD

12.1 INFORMACIÓN GENERAL

12.2 MENOR

12.3 ADULT

12.4 PERSONAS MAYORES

13 MERCADO MUNDIAL DE MICROSEGUROS, POR CANAL DE DISTRIBUCIÓN

13.1 INFORMACIÓN GENERAL

13.2 VENTAS DIRECTAS

13.3 INSTITUCIONES FINANCIERAS

13.4 COMERCIO ELECTRÓNICO

13.5 HOSPITALES

13.6 CLÍNICAS

13.7 OTROS

14 MERCADO MUNDIAL DE MICROSEGUROS, POR PAÍS

14.1 MERCADO GLOBAL DE MICROSEGUROS (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE ESTÁ REPRESENTADA EN ESTE CAPÍTULO POR PAÍS)

14.1.1 AMÉRICA DEL NORTE

14.1.1.1. EE. UU.

14.1.1.2. CANADÁ

14.1.1.3. MÉXICO

14.1.2 EUROPA

14.1.2.1. ALEMANIA

14.1.2.2. FRANCIA

14.1.2.3. Reino Unido

14.1.2.4. ITALIA

14.1.2.5. ESPAÑA

14.1.2.6. RUSIA

14.1.2.7. TURQUÍA

14.1.2.8. PAÍSES BAJOS

14.1.2.9. SUIZA

14.1.2.10. RESTO DE EUROPA

14.1.3 ASIA-PACÍFICO

14.1.3.1. JAPÓN

14.1.3.2. CHINA

14.1.3.3. COREA DEL SUR

14.1.3.4. INDIA

14.1.3.5. AUSTRALIA

14.1.3.6. SINGAPUR

14.1.3.7. TAILANDIA

14.1.3.8. MALASIA

14.1.3.9. INDONESIA

14.1.3.10. FILIPINAS

14.1.3.11. RESTO DE ASIA-PACÍFICO

14.1.4 SUDAMÉRICA

14.1.4.1. BRASIL

14.1.4.2. ARGENTINA

14.1.4.3. RESTO DE SUDAMÉRICA

14.1.5 ORIENTE MEDIO Y ÁFRICA

14.1.5.1. SUDÁFRICA

14.1.5.2. ARABIA SAUDITA

14.1.5.3. Emiratos Árabes Unidos

14.1.5.4. EGIPTO

14.1.5.5. ISRAEL

14.1.5.6. RESTO DE ORIENTE MEDIO Y ÁFRICA

14.1.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

15 MERCADO GLOBAL DE MICROSEGUROS, PANORAMA EMPRESARIAL

15.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

15.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

15.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

15.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

15.5 FUSIONES Y ADQUISICIONES

15.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

15.7 EXPANSIONES

15.8 CAMBIOS REGLAMENTARIOS

15.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

16 MERCADO GLOBAL DE MICROSEGUROS, ANÁLISIS FODA Y DBR

17 MERCADO GLOBAL DE MICROSEGUROS, PERFIL DE LA EMPRESA

17.1 HDFC ERGO COMPAÑÍA GENERAL DE SEGUROS LIMITADA,

17.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.1.2 ANÁLISIS DE INGRESOS

17.1.3 PRESENCIA GEOGRÁFICA

17.1.4 PORTAFOLIO DE PRODUCTOS

17.1.5 DESARROLLOS RECIENTES

17.2 HOLLARD

17.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.2.2 ANÁLISIS DE INGRESOS

17.2.3 PRESENCIA GEOGRÁFICA

17.2.4 PORTAFOLIO DE PRODUCTOS

17.2.5 DESARROLLOS RECIENTES

17.3 MICROENSURE HOLDINGS LIMITADA

17.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.3.2 ANÁLISIS DE INGRESOS

17.3.3 PRESENCIA GEOGRÁFICA

17.3.4 PORTAFOLIO DE PRODUCTOS

17.3.5 DESARROLLOS RECIENTES

17.4 SEGUROS NSIA

17.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.4.2 ANÁLISIS DE INGRESOS

17.4.3 PRESENCIA GEOGRÁFICA

17.4.4 PORTAFOLIO DE PRODUCTOS

17.4.5 DESARROLLOS RECIENTES

17.5 BANCO STANDARD CHARTERED

17.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.5.2 ANÁLISIS DE INGRESOS

17.5.3 PRESENCIA GEOGRÁFICA

17.5.4 PORTAFOLIO DE PRODUCTOS

17.5.5 DESARROLLOS RECIENTES

17.6 WELLS FARGO

17.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.6.2 ANÁLISIS DE INGRESOS

17.6.3 PRESENCIA GEOGRÁFICA

17.6.4 PORTAFOLIO DE PRODUCTOS

17.6.5 DESARROLLOS RECIENTES

17.7 SAC BANCO DO NORDESTE

17.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.7.2 ANÁLISIS DE INGRESOS

17.7.3 PRESENCIA GEOGRÁFICA

17.7.4 PORTAFOLIO DE PRODUCTOS

17.7.5 DESARROLLOS RECIENTES

17.8 METLIFE

17.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.8.2 ANÁLISIS DE INGRESOS

17.8.3 PRESENCIA GEOGRÁFICA

17.8.4 PORTAFOLIO DE PRODUCTOS

17.8.5 DESARROLLOS RECIENTES

17.9 BANCO ICICI

17.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.9.2 ANÁLISIS DE INGRESOS

17.9.3 PRESENCIA GEOGRÁFICA

17.9.4 PORTAFOLIO DE PRODUCTOS

17.9.5 DESARROLLOS RECIENTES

17.1 TATA AIA LIFE

17.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.10.2 ANÁLISIS DE INGRESOS

17.10.3 PRESENCIA GEOGRÁFICA

17.10.4 PORTAFOLIO DE PRODUCTOS

17.10.5 DESARROLLOS RECIENTES

17.11 BAJAJ ALLIANZ

17.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.11.2 ANÁLISIS DE INGRESOS

17.11.3 PRESENCIA GEOGRÁFICA

17.11.4 PORTAFOLIO DE PRODUCTOS

17.11.5 DESARROLLOS RECIENTES

17.12 INSTITUCIÓN DE CRÉDITO Y AHORRO AMHARA

17.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.12.2 ANÁLISIS DE INGRESOS

17.12.3 PRESENCIA GEOGRÁFICA

17.12.4 PORTAFOLIO DE PRODUCTOS

17.12.5 DESARROLLOS RECIENTES

17.13 ALBARAKA

17.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.13.2 ANÁLISIS DE INGRESOS

17.13.3 PRESENCIA GEOGRÁFICA

17.13.4 PORTAFOLIO DE PRODUCTOS

17.13.5 DESARROLLOS RECIENTES

17.14 BANCO DEL NORDESTE

17.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.14.2 ANÁLISIS DE INGRESOS

17.14.3 PRESENCIA GEOGRÁFICA

17.14.4 PORTAFOLIO DE PRODUCTOS

17.14.5 DESARROLLOS RECIENTES

17.15 SERVICIOS FINANCIEROS BANDHAN

17.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.15.2 ANÁLISIS DE INGRESOS

17.15.3 PRESENCIA GEOGRÁFICA

17.15.4 PORTAFOLIO DE PRODUCTOS

17.15.5 DESARROLLOS RECIENTES

17.16 FUNDACIÓN DE LA MUJER

17.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.16.2 ANÁLISIS DE INGRESOS

17.16.3 PRESENCIA GEOGRÁFICA

17.16.4 PORTAFOLIO DE PRODUCTOS

17.16.5 DESARROLLOS RECIENTES

17.17 ASA

17.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.17.2 ANÁLISIS DE INGRESOS

17.17.3 PRESENCIA GEOGRÁFICA

17.17.4 PORTAFOLIO DE PRODUCTOS

17.17.5 DESARROLLOS RECIENTES

17.18 MICROFINANZAS AL AMANA

17.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.18.2 ANÁLISIS DE INGRESOS

17.18.3 PRESENCIA GEOGRÁFICA

17.18.4 PORTAFOLIO DE PRODUCTOS

17.18.5 ACONTECIMIENTOS RECIENTES

17.19 FUNDACIÓN WWB COLOMBIA

17.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.19.2 ANÁLISIS DE INGRESOS

17.19.3 PRESENCIA GEOGRÁFICA

17.19.4 PORTAFOLIO DE PRODUCTOS

17.19.5 ACONTECIMIENTOS RECIENTES

17.2 PROTECCIÓN

17.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.20.2 ANÁLISIS DE INGRESOS

17.20.3 PRESENCIA GEOGRÁFICA

17.20.4 PORTAFOLIO DE PRODUCTOS

17.20.5 ACONTECIMIENTOS RECIENTES

17.21 GRUPO HOLLARD

17.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.21.2 ANÁLISIS DE INGRESOS

17.21.3 PRESENCIA GEOGRÁFICA

17.21.4 PORTAFOLIO DE PRODUCTOS

17.21.5 DESARROLLOS RECIENTES

17.22 STANDARD CHARTERED PLC

17.22.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.22.2 ANÁLISIS DE INGRESOS

17.22.3 PRESENCIA GEOGRÁFICA

17.22.4 PORTAFOLIO DE PRODUCTOS

17.22.5 DESARROLLOS RECIENTES

*NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PERFILA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN DE LOS INFORMES RELACIONADOS.

18 CONCLUSIÓN

19 CUESTIONARIO

20 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.