Global Non Invasive Monitoring Device Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

23.90 Billion

USD

38.75 Billion

2025

2033

USD

23.90 Billion

USD

38.75 Billion

2025

2033

| 2026 –2033 | |

| USD 23.90 Billion | |

| USD 38.75 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos de monitorización no invasiva por tipo (monitorización cardíaca, monitorización cerebral, monitorización de la presión arterial, monitorización de anestesia y monitorización de la glucosa en sangre), modalidad (dispositivos de sobremesa y portátiles), aplicación (cardiología, neurología y oncología), usuario final (hospitales y clínicas, centros de diagnóstico, institutos de investigación y académicos, entre otros): tendencias y pronóstico del sector hasta 2033.

Tamaño del mercado de dispositivos de monitoreo no invasivo

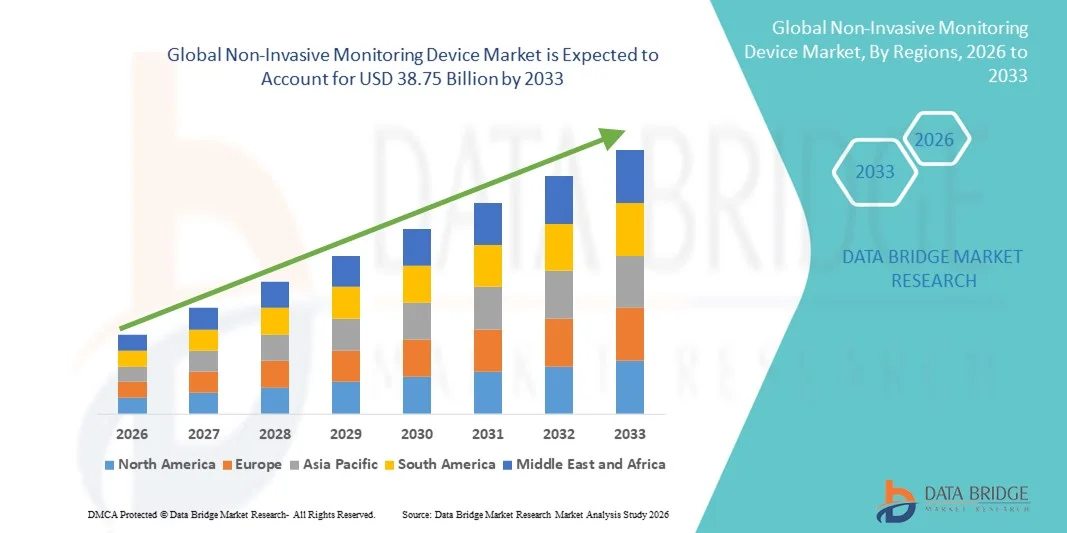

- El tamaño del mercado global de dispositivos de monitoreo no invasivo se valoró en USD 23.9 mil millones en 2025 y se espera que alcance los USD 38.75 mil millones para 2033 , con una CAGR de 6.23% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a los avances en las tecnologías sanitarias, la mayor prevalencia de enfermedades crónicas y la creciente demanda de soluciones de monitorización de la salud no invasivas y centradas en el paciente. Estas tecnologías mejoran la comodidad del paciente y permiten la monitorización continua de signos vitales como la presión arterial, la actividad cardíaca y otros parámetros fisiológicos, tanto en entornos clínicos como domiciliarios.

- Además, la creciente adopción de la monitorización remota de pacientes, los dispositivos portátiles de salud y los sistemas de salud conectados, junto con el envejecimiento de la población mundial y una mayor concienciación sobre la salud, está impulsando la demanda de dispositivos de monitorización no invasivos. Estos factores convergentes están acelerando la adopción de soluciones no invasivas, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de dispositivos de monitorización no invasiva

- Los dispositivos de monitoreo no invasivos, que permiten medir signos vitales y parámetros fisiológicos sin penetrar la piel, son componentes cada vez más vitales de la atención médica moderna, la atención domiciliaria y los sistemas de monitoreo remoto de pacientes debido a su mayor comodidad para el paciente, la recopilación de datos en tiempo real y la integración con tecnologías de salud portátiles y conectadas.

- La creciente demanda de dispositivos de monitoreo no invasivo se ve impulsada principalmente por la creciente prevalencia de enfermedades crónicas, la creciente conciencia de la salud entre los pacientes y la creciente adopción de soluciones de monitoreo remoto y continuo de pacientes en hospitales y entornos de atención domiciliaria.

- América del Norte dominó el mercado de dispositivos de monitoreo no invasivo con la mayor participación en los ingresos del 38,8 % en 2025, caracterizado por una infraestructura de atención médica avanzada, un alto gasto en atención médica y una fuerte presencia de fabricantes de dispositivos clave, con EE. UU. liderando el crecimiento impulsado por innovaciones en sensores portátiles, monitoreo habilitado por IA e integración con plataformas de telesalud.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de dispositivos de monitoreo no invasivo durante el período de pronóstico debido a las crecientes inversiones en infraestructura de atención médica, la creciente prevalencia de enfermedades crónicas y la creciente adopción de soluciones de salud digital.

- El segmento de dispositivos portátiles dominó el mercado de dispositivos de monitoreo no invasivo con una participación de mercado del 45,2 % en 2025, impulsado por su conveniencia, capacidades de monitoreo continuo y facilidad de integración con plataformas de salud móviles y basadas en la nube.

Alcance del informe y segmentación del mercado de dispositivos de monitoreo no invasivo

|

Atributos |

Perspectivas clave del mercado de dispositivos de monitorización no invasiva |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos de monitorización no invasiva

Integración con plataformas de inteligencia artificial y salud portátil

- Una tendencia significativa y en aceleración en el mercado global de dispositivos de monitoreo no invasivo es la integración con inteligencia artificial (IA) y plataformas de salud portátiles, lo que mejora el monitoreo del paciente en tiempo real y los conocimientos de salud predictivos.

- Por ejemplo, el dispositivo portátil BioBeat integra algoritmos de IA con plataformas de salud basadas en la nube para monitorear continuamente los signos vitales y alertar a los proveedores de atención médica en caso de anomalías.

- La integración de IA permite funciones como recomendaciones de salud personalizadas, análisis de tendencias de las constantes vitales del paciente y detección temprana de posibles riesgos para la salud. Por ejemplo, Viatom CheckMe Pro utiliza IA para monitorizar las tendencias de la frecuencia cardíaca y el oxígeno en sangre a lo largo del tiempo y generar alertas predictivas ante patrones inusuales.

- La integración con aplicaciones móviles y ecosistemas de salud facilita el monitoreo centralizado de múltiples parámetros fisiológicos, permitiendo a los pacientes y proveedores administrar datos desde una única interfaz, mejorando la eficiencia y conveniencia de la atención.

- Esta tendencia hacia dispositivos de monitorización más inteligentes, conectados y predictivos está transformando las expectativas de los pacientes en cuanto a la atención médica domiciliaria y clínica. Por ello, empresas como iRhythm y Empatica están desarrollando dispositivos con IA, monitorización continua y capacidades de análisis en la nube.

- La demanda de dispositivos de monitoreo no invasivo con integración predictiva y portátil habilitada para IA está creciendo rápidamente en hospitales, clínicas y sectores de atención médica domiciliaria a medida que los proveedores de atención médica priorizan la atención proactiva y centrada en el paciente.

Dinámica del mercado de dispositivos de monitorización no invasiva

Conductor

Aumento de la prevalencia de enfermedades crónicas y adopción de la monitorización remota

- La creciente prevalencia de enfermedades crónicas y la creciente adopción de soluciones de monitoreo remoto de pacientes es un factor importante para la mayor demanda de dispositivos de monitoreo no invasivo.

- Por ejemplo, en marzo de 2025, BioBeat anunció una colaboración con proveedores de atención domiciliaria para ampliar el monitoreo de signos vitales basado en IA para pacientes con afecciones cardiovasculares, apoyando así estrategias de intervención temprana.

- A medida que los sistemas de atención médica se centran en reducir las visitas al hospital y mejorar los resultados de los pacientes, los dispositivos no invasivos ofrecen un monitoreo continuo de los signos vitales, como la presión arterial, la frecuencia cardíaca y la saturación de oxígeno, lo que proporciona una alternativa confiable a los métodos invasivos tradicionales.

- Además, la creciente popularidad de los dispositivos de salud portátiles y las plataformas de telemedicina está convirtiendo el monitoreo no invasivo en un componente integral de las soluciones de atención médica conectada, lo que permite una integración perfecta con los registros de salud digitales y las aplicaciones móviles.

- La comodidad, las alertas en tiempo real y las capacidades de monitorización continua son factores clave que impulsan su adopción en hospitales, clínicas y centros de atención domiciliaria. La tendencia hacia una atención centrada en el paciente y la creciente aceptación de las soluciones de monitorización de la salud "hágalo usted mismo" contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre la precisión de los datos y obstáculos para el cumplimiento normativo

- La preocupación por la precisión y la fiabilidad de los dispositivos de monitorización no invasivos supone un reto importante para una mayor penetración en el mercado. Dado que estos dispositivos se basan en sensores y algoritmos, pueden producirse desviaciones en las mediciones en determinadas condiciones, lo que genera dudas entre los profesionales sanitarios.

- Por ejemplo, estudios de alto perfil que informan discrepancias en las lecturas de presión arterial en dispositivos portátiles han hecho que algunos médicos sean cautelosos a la hora de confiar únicamente en dispositivos no invasivos para el diagnóstico.

- Abordar estas inquietudes mediante una rigurosa validación clínica, tecnología avanzada de sensores y estándares de calibración es crucial para generar confianza. Empresas como Masimo e iRhythm priorizan la precisión validada y la aprobación de la FDA en sus dispositivos para tranquilizar a los profesionales sanitarios.

- Además, gestionar requisitos regulatorios complejos y garantizar el cumplimiento de las normas regionales para dispositivos médicos puede ser una tarea larga y costosa, lo que retrasa el lanzamiento de productos. Si bien los marcos regulatorios están mejorando gradualmente, los plazos de aprobación siguen siendo un obstáculo para algunos fabricantes de dispositivos.

- Superar estos desafíos mediante una mayor precisión de los sensores, pruebas clínicas sólidas y un cumplimiento normativo simplificado será vital para la adopción sostenida y el crecimiento del mercado.

Alcance del mercado de dispositivos de monitoreo no invasivo

El mercado está segmentado según tipo, modalidad, aplicación y usuario final.

- Por tipo

Según el tipo, el mercado de dispositivos de monitorización no invasiva se segmenta en dispositivos de monitorización cardíaca, dispositivos de monitorización cerebral, dispositivos de monitorización de la presión arterial, dispositivos de monitorización de anestesia y dispositivos de monitorización de la glucosa en sangre. El segmento de dispositivos de monitorización cardíaca dominó el mercado con la mayor participación en los ingresos del 35% en 2025, impulsado por la alta prevalencia de enfermedades cardiovasculares a nivel mundial y la creciente demanda de monitorización cardíaca continua y no invasiva. Los hospitales y las clínicas prefieren los dispositivos de monitorización cardíaca por su capacidad para proporcionar datos de frecuencia cardíaca, ECG y arritmia en tiempo real sin procedimientos invasivos. La monitorización continua es particularmente valiosa en UCI, salas de cardiología y entornos de atención domiciliaria, ya que ofrece comodidad al paciente y eficiencia clínica. La integración de estos dispositivos con aplicaciones móviles y plataformas en la nube permite a los médicos realizar un seguimiento de la salud del paciente de forma remota, lo que mejora las oportunidades de intervención temprana. Los dispositivos de monitorización cardíaca también son favorecidos debido a su aprobación regulatoria establecida y su confiabilidad, lo que los convierte en una opción confiable para médicos y cuidadores.

Se prevé que el segmento de dispositivos de monitorización de glucosa en sangre experimente la tasa de crecimiento más rápida, del 16 %, entre 2026 y 2033, impulsada por el aumento de la prevalencia de la diabetes, la mayor concienciación sobre el control de la glucosa en sangre y los avances tecnológicos en sensores de glucosa no invasivos. Pacientes y profesionales sanitarios prefieren cada vez más las soluciones portátiles e indoloras a los métodos tradicionales de punción digital. Los dispositivos de monitorización continua de glucosa ofrecen alertas en tiempo real, análisis de tendencias e integración con smartphones y sistemas de telesalud, lo que facilita la autogestión de los pacientes. La comodidad, la seguridad y la experiencia de usuario mejorada que ofrecen los dispositivos de monitorización de glucosa no invasivos están impulsando su rápida adopción, especialmente en los mercados de la atención domiciliaria y ambulatoria.

- Por modalidad

Según la modalidad, el mercado de dispositivos de monitorización no invasiva se segmenta en dispositivos de sobremesa y wearables. El segmento de wearables dominó el mercado de dispositivos de monitorización no invasiva con una cuota de mercado del 45,2% en 2025, impulsado por la creciente adopción de soluciones de monitorización remota de pacientes y atención médica domiciliaria. Los wearables, como relojes inteligentes, pulseras y parches, proporcionan una monitorización continua y en tiempo real de las constantes vitales, lo que permite a pacientes y profesionales sanitarios realizar un seguimiento de las tendencias de salud y detectar anomalías de forma temprana. La integración con aplicaciones móviles, análisis de IA y plataformas en la nube mejora las capacidades de atención médica predictiva y la participación del paciente. Su comodidad, portabilidad y diseño no intrusivo hacen que los wearables sean muy atractivos para el manejo de enfermedades crónicas, la monitorización del bienestar y las aplicaciones de telesalud. La creciente concienciación sobre la monitorización proactiva de la salud y la capacidad de compartir datos de forma remota con los profesionales sanitarios están acelerando aún más su adopción en hospitales, clínicas y centros de atención domiciliaria.

Se prevé que el segmento de dispositivos de sobremesa experimente la tasa de crecimiento más rápida, del 16 %, entre 2026 y 2033, impulsada por la creciente adopción de la monitorización multiparamétrica de signos vitales en hospitales, centros de diagnóstico e institutos de investigación. Los dispositivos de sobremesa son populares por su mayor precisión, fiabilidad y capacidad para monitorizar a múltiples pacientes simultáneamente en entornos clínicos. La integración con los sistemas de información hospitalaria y las historias clínicas electrónicas permite una gestión fluida de los datos y alertas en tiempo real para los profesionales sanitarios. Son especialmente valiosos en aplicaciones de monitorización de UCI, cardiología, neurología y anestesia. La creciente demanda de soluciones no invasivas avanzadas y clínicamente validadas, junto con avances tecnológicos como la analítica de IA y la conectividad remota, está impulsando el rápido crecimiento de los dispositivos de sobremesa tanto en los mercados desarrollados como en los emergentes.

- Por aplicación

Según su aplicación, el mercado de dispositivos de monitorización no invasiva se segmenta en cardiología, neurología y oncología. El segmento de cardiología dominó el mercado con una cuota de mercado del 37% en 2025, debido a la alta carga mundial de enfermedades cardíacas y la necesidad crítica de monitorización cardíaca continua. Los dispositivos de este segmento incluyen monitores de ECG, monitores Holter y rastreadores cardíacos portátiles, que proporcionan una monitorización precisa y en tiempo real. Las aplicaciones de cardiología se benefician de la integración con sistemas de monitorización hospitalaria y plataformas de telemedicina, lo que facilita la intervención temprana y mejora la evolución del paciente. La monitorización continua reduce los costes de hospitalización y mejora la comodidad del paciente en comparación con los métodos invasivos tradicionales. Hospitales, clínicas y centros de atención domiciliaria dependen en gran medida de estos dispositivos para afecciones cardíacas tanto agudas como crónicas.

Se proyecta que el segmento de neurología experimentará la tasa de crecimiento más rápida, de aproximadamente el 15 %, entre 2026 y 2033, impulsada por el aumento de casos de trastornos neurológicos como la epilepsia, la apnea del sueño y las lesiones cerebrales. Los dispositivos para aplicaciones neurológicas incluyen monitores de electroencefalograma (EEG), rastreadores de sueño y soluciones de monitorización de la actividad cerebral, cada vez más no invasivas y portátiles. La monitorización remota y el análisis predictivo basado en IA están impulsando su adopción en hospitales e institutos de investigación. El creciente interés en la atención neurológica personalizada y el diagnóstico precoz de trastornos cognitivos está impulsando aún más la demanda. Los dispositivos de monitorización neurológica no invasiva también facilitan la atención domiciliaria, reduciendo la dependencia de los pacientes de las visitas hospitalarias.

- Por el usuario final

En función del usuario final, el mercado de dispositivos de monitorización no invasiva se segmenta en hospitales y clínicas, centros de diagnóstico, institutos de investigación y académicos, entre otros. El segmento de hospitales y clínicas dominó el mercado en 2025 con una participación en los ingresos del 50%, debido a la necesidad crítica de monitorizar de forma precisa y continua las constantes vitales del paciente y su integración con los sistemas hospitalarios. Los hospitales utilizan estos dispositivos en UCI, cardiología, neurología y salas generales para optimizar la toma de decisiones clínicas. Los dispositivos facilitan la monitorización remota, reducen los procedimientos invasivos y mejoran la comodidad del paciente, lo que los hace indispensables para los centros sanitarios modernos. Su adopción está respaldada por sólidas aprobaciones regulatorias y validación clínica, lo que aumenta la confianza entre los profesionales sanitarios. Grandes cadenas hospitalarias y clínicas multidisciplinarias están invirtiendo en tecnologías avanzadas de monitorización no invasiva para mejorar los resultados de los pacientes y la eficiencia operativa.

Se prevé que el segmento de centros de diagnóstico registre la tasa de crecimiento más rápida, del 17 %, entre 2026 y 2033, impulsada por la creciente demanda de monitorización ambulatoria, detección temprana de enfermedades y servicios de salud preventiva. Los centros de diagnóstico ofrecen cada vez más monitorización no invasiva como parte de los chequeos médicos rutinarios y las pruebas especializadas. Los dispositivos portátiles y wearables permiten a estos centros ampliar su oferta de servicios y reducir la dependencia de la infraestructura hospitalaria. Su comodidad, velocidad y naturaleza no intrusiva los hacen ideales para flujos de trabajo de diagnóstico de alto volumen. La integración con plataformas de telesalud y análisis de IA mejora aún más la propuesta de valor tanto para pacientes como para profesionales sanitarios.

Análisis regional del mercado de dispositivos de monitorización no invasiva

- América del Norte dominó el mercado de dispositivos de monitoreo no invasivo con la mayor participación en los ingresos del 38,8 % en 2025, caracterizado por una infraestructura de atención médica avanzada, un alto gasto en atención médica y una fuerte presencia de fabricantes de dispositivos clave, con EE. UU. liderando el crecimiento impulsado por innovaciones en sensores portátiles, monitoreo habilitado por IA e integración con plataformas de telesalud.

- Los proveedores de atención médica y los pacientes de la región valoran mucho la precisión, el monitoreo en tiempo real y las capacidades de integración de dispositivos no invasivos con registros médicos electrónicos, plataformas de telesalud y análisis predictivos basados en IA.

- Esta adopción generalizada está respaldada además por marcos regulatorios sólidos, una población con inclinación hacia la tecnología y una creciente conciencia de la gestión proactiva de la salud, estableciendo dispositivos de monitoreo no invasivos como herramientas esenciales tanto en entornos hospitalarios como de atención domiciliaria.

Análisis del mercado de dispositivos de monitorización no invasiva en EE. UU.

El mercado estadounidense de dispositivos de monitorización no invasiva captó la mayor cuota de ingresos, con un 80%, en Norteamérica en 2025, impulsado por la rápida adopción de soluciones de monitorización remota de pacientes, dispositivos portátiles y sistemas de monitorización multiparamétrica hospitalaria. Los profesionales sanitarios y los pacientes priorizan cada vez más el seguimiento continuo y no invasivo de las constantes vitales para el manejo de enfermedades crónicas y la intervención temprana. La creciente integración de análisis predictivos basados en IA, plataformas de telesalud y aplicaciones móviles de salud impulsa aún más el mercado. Además, la creciente concienciación sobre los modelos de atención centrados en el paciente y los avances en sensores portátiles aprobados por la FDA contribuyen significativamente a la expansión del mercado.

Análisis del mercado europeo de dispositivos de monitorización no invasiva

Se proyecta que el mercado europeo de dispositivos de monitorización no invasiva se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por una infraestructura sanitaria consolidada, el envejecimiento de la población y la creciente carga de enfermedades crónicas. La creciente urbanización, sumada a la alta adopción de dispositivos sanitarios conectados, está impulsando la adopción de soluciones de monitorización no invasiva. Los profesionales sanitarios europeos valoran la integración de estos dispositivos con los sistemas hospitalarios, las historias clínicas electrónicas y las plataformas de telemedicina. La región está experimentando un crecimiento significativo en hospitales, clínicas y aplicaciones de atención domiciliaria, con la creciente incorporación de dispositivos de monitorización no invasiva tanto en los diagnósticos rutinarios como en los programas de gestión de pacientes.

Análisis del mercado de dispositivos de monitorización no invasiva en el Reino Unido

Se prevé que el mercado británico de dispositivos de monitorización no invasiva crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el creciente enfoque en la atención médica preventiva y la monitorización remota de pacientes. La creciente prevalencia de trastornos cardiovasculares y metabólicos está animando a hospitales, clínicas y proveedores de atención domiciliaria a adoptar soluciones no invasivas. Se espera que la sólida infraestructura sanitaria del Reino Unido, la adopción de la salud digital y los sistemas de e-salud bien desarrollados sigan impulsando el crecimiento del mercado. La integración con análisis basados en IA y plataformas wearables mejora aún más la interacción del paciente y la toma de decisiones clínicas, impulsando su adopción tanto en entornos sanitarios residenciales como comerciales.

Análisis del mercado alemán de dispositivos de monitorización no invasiva

Se espera que el mercado alemán de dispositivos de monitorización no invasiva se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una mayor concienciación sobre el manejo de enfermedades crónicas, los avances tecnológicos y la demanda de soluciones de diagnóstico precisas y no invasivas. El sólido sistema sanitario alemán, su énfasis en la innovación y su enfoque en la seguridad del paciente impulsan la adopción de estos dispositivos en hospitales, centros de diagnóstico e instituciones de investigación. La integración con plataformas de telemedicina y sistemas informáticos hospitalarios es cada vez más frecuente, lo que permite una monitorización remota eficiente de los pacientes y la gestión de datos. El apoyo regulatorio y la preferencia por dispositivos fiables y clínicamente validados impulsan aún más la expansión del mercado.

Análisis del mercado de dispositivos de monitorización no invasiva en Asia-Pacífico

Se prevé que el mercado de dispositivos de monitorización no invasiva en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 24 %, durante el período de pronóstico de 2026 a 2033, impulsado por el aumento de la inversión en infraestructura sanitaria, la creciente prevalencia de enfermedades crónicas y la adopción de tecnología en países como China, Japón e India. El creciente enfoque de la región en la telemedicina, la monitorización remota de pacientes y las iniciativas de salud digital está impulsando la adopción de dispositivos portátiles y de sobremesa. Además, a medida que Asia-Pacífico se consolida como un centro para la fabricación de dispositivos médicos y soluciones rentables, la accesibilidad y la asequibilidad de los dispositivos de monitorización no invasiva se están expandiendo, lo que permite una adopción más amplia en hospitales, clínicas y centros de atención domiciliaria.

Análisis del mercado de dispositivos de monitorización no invasiva en Japón

El mercado japonés de dispositivos de monitorización no invasiva está cobrando impulso gracias al ecosistema sanitario de alta tecnología del país, el envejecimiento de la población y la creciente demanda de una monitorización sanitaria práctica y continua. Su adopción se ve impulsada por iniciativas de hospitales inteligentes, la integración con dispositivos portátiles de salud y plataformas avanzadas de telesalud. El enfoque de Japón en la atención preventiva, la detección temprana de enfermedades crónicas y la monitorización de la salud domiciliaria está impulsando el crecimiento del mercado. Los dispositivos de monitorización no invasiva se incorporan cada vez más en salas de hospital, centros de atención a personas mayores y programas de atención domiciliaria, en consonancia con el énfasis del país en soluciones sanitarias eficientes y centradas en el paciente.

Análisis del mercado de dispositivos de monitorización no invasiva en India

El mercado indio de dispositivos de monitorización no invasiva representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, gracias a la expansión de la infraestructura sanitaria, la rápida urbanización y la alta adopción de tecnologías de salud digital. India está experimentando una creciente demanda de monitorización remota de pacientes, dispositivos portátiles y soluciones no invasivas rentables en hospitales, clínicas y atención domiciliaria. Las iniciativas gubernamentales que promueven la telemedicina y los programas de salud inteligente, junto con una sólida capacidad de fabricación nacional, son factores clave que impulsan el mercado. La asequibilidad, la creciente concienciación sobre el manejo de enfermedades crónicas y el aumento de la población de clase media aceleran aún más la adopción en aplicaciones residenciales, comerciales y de diagnóstico.

Cuota de mercado de dispositivos de monitorización no invasiva

La industria de dispositivos de monitoreo no invasivo está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- GE HealthCare (Reino Unido)

- Masimo Corporation (EE. UU.)

- Nonin Medical, Inc. (EE. UU.)

- OMRON HEALTHCARE, INC. (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- CORPORACIÓN NIHON KOHDEN (Japón)

- Mindray Medical International Limited (China)

- Schiller AG (Suiza)

- Welch Allyn (Estados Unidos)

- Baxter (EE. UU.)

- Drägerwerk AG & Co. KGaA (Alemania)

- Nihon Seimitsu Sokki Co., Ltd. (Japón)

- Edan Instruments, Inc. (China)

- Spacelabs Healthcare (EE. UU./Reino Unido)

- Abbott (EE. UU.)

- Contec Medical Systems Co., Ltd. (China)

- Stryker (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de dispositivos de monitoreo no invasivo?

- En noviembre de 2025, el dispositivo Isaac de PreEvnt, un sistema de alerta de glucosa no invasivo que detecta los niveles de glucosa en sangre mediante análisis del aliento y una aplicación para teléfonos inteligentes, avanzó a ensayos clínicos en la Universidad de Indiana, un hito importante hacia la adopción en el mundo real y la evaluación regulatoria para el monitoreo de glucosa sin agujas.

- En octubre de 2025, la startup CoMind, con sede en el Reino Unido, obtuvo más de 100 millones de dólares en financiación para desarrollar un dispositivo de monitoreo cerebral no invasivo que utiliza tecnología basada en láser infrarrojo para medir el flujo sanguíneo cerebral y la presión intracraneal con el objetivo de obtener la aprobación de la FDA y mejorar el monitoreo del paciente sin procedimientos invasivos.

- En junio de 2025, LifePlus, una startup de tecnología sanitaria de Silicon Valley, anunció la validación clínica de LifeLeaf, su primer dispositivo portátil no invasivo y sin manguito, capaz de monitorizar continuamente la glucosa y la presión arterial mediante detección con IA, sin agujas ni manguitos. Esta validación global multicéntrica contó con la participación de prestigiosas instituciones como Mayo Clinic y Cleveland Clinic, lo que demuestra el potencial de la tecnología para transformar el manejo de enfermedades crónicas y la atención proactiva.

- En enero de 2025, PreEvnt (una subsidiaria de Scosche Industries) presentó el dispositivo Isaac en CES 2025, mostrando un monitor de alerta de glucosa en sangre no invasivo basado en el aliento que se vincula a una aplicación de teléfono inteligente para el seguimiento en tiempo real, lo que reduce significativamente la dependencia de las pruebas tradicionales de punción en el dedo.

- En octubre de 2024, el monitor de glucosa continuo Dexcom G7 de 15 días recibió la aprobación de la FDA, lo que extendió el tiempo de uso a aproximadamente 15,5 días y mejoró la precisión del seguimiento de la glucosa, lo que avanzó en la tecnología de monitoreo continuo que amplió los límites hacia una atención menos invasiva centrada en el paciente.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.