Global Optical Biometry Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

351.01 Billion

USD

545.26 Billion

2025

2033

USD

351.01 Billion

USD

545.26 Billion

2025

2033

| 2026 –2033 | |

| USD 351.01 Billion | |

| USD 545.26 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos de biometría óptica, por tipo (tomografía de coherencia óptica de fuente de barrido, reflectometría óptica de baja coherencia e interferometría de coherencia parcial), producto (de contacto y sin contacto), aplicación (colocación de lentes intraoculares y cálculo de potencia de lentes intraoculares), usuario final (hospitales, clínicas oftalmológicas, centros de cirugía ambulatoria y otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de dispositivos de biometría óptica

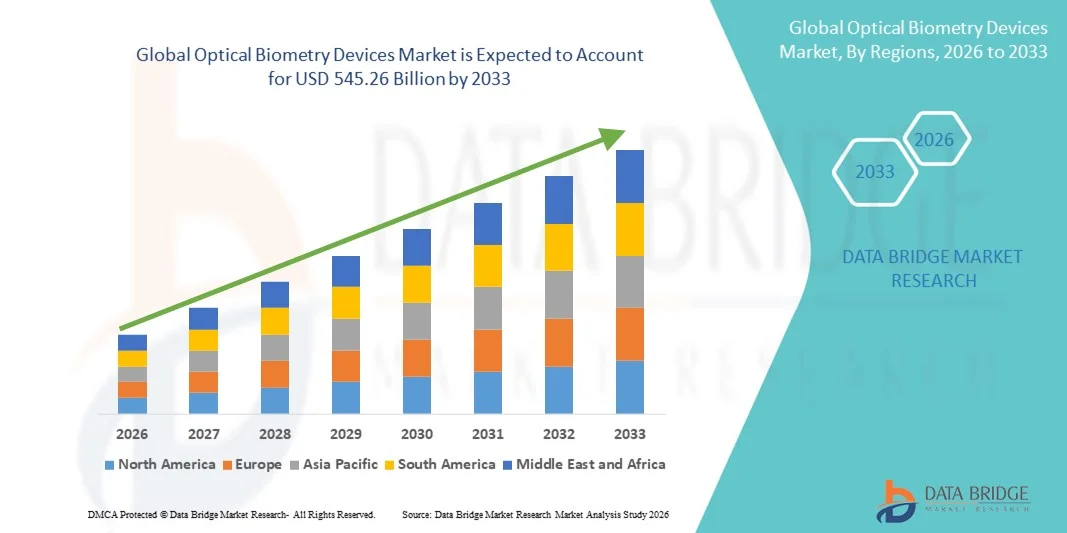

- El tamaño del mercado global de dispositivos de biometría óptica se valoró en USD 351.01 mil millones en 2025 y se espera que alcance los USD 545.26 mil millones para 2033 , con una CAGR del 5,66% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de tecnologías avanzadas de diagnóstico oftálmico y los continuos avances tecnológicos en dispositivos de biometría óptica, lo que conduce a una mayor precisión y eficiencia en las mediciones oculares en hospitales y clínicas de atención oftalmológica.

- Además, la creciente demanda de evaluaciones preoperatorias precisas para cirugías de cataratas y refractivas, junto con la creciente prevalencia de trastornos oculares relacionados con la edad y miopía, está consolidando los dispositivos de biometría óptica como herramientas esenciales en la oftalmología moderna. Estos factores convergentes están acelerando la adopción de soluciones de dispositivos de biometría óptica, impulsando así significativamente el crecimiento general del mercado.

Análisis del mercado de dispositivos de biometría óptica

- Los dispositivos de biometría óptica, que proporcionan mediciones oculares sin contacto y de alta precisión, son componentes cada vez más vitales de los diagnósticos oftálmicos modernos en hospitales, clínicas oftalmológicas y centros quirúrgicos ambulatorios debido a su precisión superior, velocidad y mayor comodidad para el paciente en comparación con los métodos basados en ultrasonido.

- La creciente demanda de dispositivos de biometría óptica se debe principalmente al creciente volumen de cirugías de cataratas y refractivas, la creciente prevalencia de trastornos oculares relacionados con la edad y los continuos avances tecnológicos, como la OCT de fuente barrida y las plataformas de medición habilitadas para IA.

- América del Norte dominó el mercado de dispositivos de biometría óptica con la mayor participación en los ingresos de aproximadamente el 41,3 % en 2025, respaldada por una infraestructura de atención médica avanzada, una alta adopción de tecnologías oftálmicas de vanguardia, sólidos marcos de reembolso y la presencia de fabricantes de dispositivos líderes, con EE. UU. representando una parte significativa de la demanda regional.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de dispositivos de biometría óptica durante el período de pronóstico, registrando una CAGR del 19,8%, impulsada por una población que envejece rápidamente, el aumento de los volúmenes de cirugía de cataratas, la expansión del acceso a los servicios de atención oftalmológica y el aumento de las inversiones en infraestructura de atención médica en las economías emergentes.

- El segmento sin contacto dominó la mayor participación en ingresos del mercado con un 58,7 % en 2025, impulsado por su mayor comodidad para el paciente y su menor riesgo de infección.

Alcance del informe y segmentación del mercado de dispositivos de biometría óptica

|

Atributos |

Perspectivas clave del mercado de dispositivos de biometría óptica |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos de biometría óptica

Creciente adopción de tecnologías avanzadas de diagnóstico óptico

- Una tendencia significativa y en auge en el mercado global de dispositivos de biometría óptica es la creciente adopción de tecnologías avanzadas de medición óptica sin contacto para un diagnóstico ocular preciso. Estos dispositivos permiten la medición precisa de la longitud axial, la curvatura corneal, la profundidad de la cámara anterior y el grosor del cristalino, aspectos cruciales para la planificación de la cirugía de cataratas y los procedimientos refractivos.

- Por ejemplo, los sistemas modernos de biometría óptica están reemplazando cada vez más a los métodos tradicionales basados en ultrasonidos gracias a su mayor precisión, mayor rapidez de medición y mayor comodidad para el paciente. Su naturaleza no invasiva minimiza el tiempo de examen y mejora la eficiencia del flujo de trabajo clínico.

- Los dispositivos de biometría óptica mejoran los resultados quirúrgicos al permitir cálculos más precisos de la potencia de las lentes intraoculares (LIO), lo que reduce los errores refractivos posoperatorios. Esto ha impulsado su creciente adopción en clínicas oftalmológicas, centros de cirugía ambulatoria y hospitales de todo el mundo.

- La integración de dispositivos de biometría óptica en plataformas integrales de diagnóstico oftalmológico permite a los profesionales clínicos optimizar las evaluaciones preoperatorias y mejorar la consistencia diagnóstica. Este enfoque centralizado optimiza la toma de decisiones clínicas y facilita un mayor volumen de procedimientos.

- Esta tendencia hacia diagnósticos oftalmológicos precisos, intuitivos y tecnológicamente avanzados está transformando las expectativas en la atención oftalmológica. Como resultado, los fabricantes se centran en mejorar la precisión de las mediciones, la fiabilidad de los dispositivos y la facilidad de uso.

- La demanda de dispositivos de biometría óptica continúa aumentando en los mercados de atención médica desarrollados y emergentes, impulsada por el aumento de los volúmenes quirúrgicos y el creciente énfasis en la atención oftalmológica de alta calidad.

Dinámica del mercado de dispositivos de biometría óptica

Conductor

Aumento de la prevalencia de cataratas y creciente demanda de cirugías refractivas

- La creciente prevalencia de cataratas y trastornos refractivos, especialmente entre la población mundial de edad avanzada, es un factor clave que impulsa la demanda de dispositivos de biometría óptica. Las mediciones oculares precisas son esenciales para el éxito de las cirugías de cataratas y refractivas, lo que convierte a la biometría óptica en una herramienta diagnóstica crucial.

- Por ejemplo, el creciente número de cirugías de cataratas que se realizan anualmente en todo el mundo está impulsando a los proveedores de atención médica a adoptar dispositivos de biometría óptica avanzados para mejorar la precisión quirúrgica y los resultados del paciente.

- La creciente conciencia de los procedimientos de corrección de la visión y las mejoras en las técnicas quirúrgicas están acelerando aún más la adopción de dispositivos de biometría óptica en los entornos de atención oftalmológica.

- Además, la expansión del acceso a los servicios de atención oftalmológica, el aumento del gasto sanitario y el crecimiento de hospitales y clínicas oftalmológicas especializadas están apoyando la expansión del mercado.

- La demanda de diagnósticos más rápidos, una mayor eficiencia del flujo de trabajo y una mejor experiencia del paciente continúa impulsando la adopción de dispositivos de biometría óptica en centros de salud públicos y privados.

Restricción/Desafío

Altos costos de los equipos y accesibilidad limitada en las regiones en desarrollo

- El alto costo de los dispositivos de biometría óptica avanzados sigue siendo una limitación importante, en particular para las pequeñas clínicas y centros de atención médica con presupuestos de capital limitados.

- Por ejemplo, los sistemas de biometría óptica de primera calidad requieren una inversión inicial sustancial, lo que puede disuadir su adopción entre las prácticas oftalmológicas independientes en regiones de ingresos bajos y medios.

- Además, la necesidad de técnicos oftalmológicos cualificados para operar e interpretar las salidas del dispositivo puede limitar su uso. Por ejemplo, los centros que carecen de personal capacitado pueden seguir utilizando métodos tradicionales de biometría ultrasónica a pesar de su menor precisión.

- Los costos continuos relacionados con el mantenimiento del dispositivo, la calibración y las actualizaciones de software pueden restringir aún más la adopción, especialmente cuando las políticas de reembolso para diagnósticos avanzados son limitadas.

- Superar estos desafíos mediante el desarrollo de dispositivos rentables, programas de capacitación y mejores mecanismos de financiación de la atención médica será crucial para el crecimiento sostenido del mercado de dispositivos de biometría óptica.

Alcance del mercado de dispositivos de biometría óptica

El mercado está segmentado según el tipo, el producto, la aplicación y el usuario final.

- Por tipo

Según el tipo, el mercado global de dispositivos de biometría óptica se segmenta en tomografía de coherencia óptica de fuente barrida, reflectometría óptica de baja coherencia e interferometría de coherencia parcial. El segmento de tomografía de coherencia óptica de fuente barrida dominó la mayor cuota de mercado en ingresos, con un 46,3 % en 2025, gracias a su mayor profundidad de imagen y alta precisión de medición. Esta tecnología permite una adquisición de datos más rápida y una mejor visualización de las estructuras oculares. Los oftalmólogos prefieren los sistemas de fuente barrida debido a su mejor rendimiento en cataratas densas. La capacidad de proporcionar mediciones precisas de la longitud axial facilita la precisión de los cálculos de lentes intraoculares. La creciente adopción en las prácticas oftalmológicas avanzadas refuerza el dominio. Los continuos avances tecnológicos mejoran aún más la fiabilidad clínica. La alta compatibilidad con los flujos de trabajo de diagnóstico modernos facilita la integración. La creciente demanda de soluciones premium para la cirugía de cataratas impulsa su adopción. Los hospitales y las clínicas especializadas invierten cada vez más en dispositivos de fuente barrida. La mayor aceptación de los reembolsos también respalda el liderazgo del mercado. Como resultado, la OCT de fuente barrida sigue siendo el segmento dominante.

Se prevé que el segmento de la reflectometría óptica de baja coherencia experimente la tasa de crecimiento más rápida, con una CAGR del 21,6 % entre 2026 y 2033, impulsada por su rentabilidad y su fiable precisión de medición. Esta tecnología se ha adoptado ampliamente en clínicas oftalmológicas de gama media. Su facilidad de uso y sus curvas de aprendizaje más cortas favorecen su adopción. El creciente volumen de cirugías de cataratas incrementa la demanda. La mejora de la portabilidad de los dispositivos acelera aún más su adopción. La expansión de la infraestructura oftálmica en los mercados emergentes impulsa el crecimiento. La mayor preferencia por herramientas de diagnóstico eficientes impulsa la expansión. Los avances en el procesamiento de señales mejoran la precisión. El creciente enfoque en el diagnóstico precoz impulsa su uso. Los menores costes de mantenimiento atraen a las clínicas. El aumento de las inversiones de los fabricantes impulsa la innovación. En general, se espera que la reflectometría óptica de baja coherencia crezca rápidamente.

- Por producto

En función del producto, el mercado global de dispositivos de biometría óptica se segmenta en dispositivos de contacto y sin contacto. El segmento sin contacto dominó la mayor cuota de mercado con un 58,7 % en 2025, impulsado por su mayor comodidad para el paciente y la reducción del riesgo de infección. Los dispositivos sin contacto eliminan el contacto con la córnea, mejorando la seguridad y la higiene. Los oftalmólogos prefieren los sistemas sin contacto para una mayor agilidad en la atención de los pacientes. La reducción de la ansiedad del paciente impulsa aún más su adopción. La alta precisión en las mediciones biométricas mejora los resultados clínicos. Estos dispositivos se utilizan ampliamente en centros quirúrgicos de alto volumen. La creciente demanda de diagnósticos indoloros refuerza el dominio. La compatibilidad con tecnologías de imagen avanzadas impulsa el crecimiento. Los sistemas sin contacto reducen la variabilidad de los procedimientos. Una mayor adherencia del paciente mejora la eficiencia. La innovación continua de productos mantiene el liderazgo. Por lo tanto, los dispositivos sin contacto siguen siendo el segmento de productos dominante.

Se espera que el segmento de lentes de contacto experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,9 %, entre 2026 y 2033, impulsada por su asequibilidad y disponibilidad en mercados sensibles a los costos. Los dispositivos de contacto se utilizan ampliamente en clínicas pequeñas y entornos de atención médica rurales. Los menores costos de adquisición respaldan su adopción. El diseño mejorado de la sonda mejora la seguridad del paciente. La creciente expansión de los servicios oftálmicos aumenta la demanda. La familiaridad con la capacitación entre los médicos respalda su uso continuo. La creciente prevalencia de cataratas impulsa el volumen de pruebas. El aumento de los programas de divulgación apoya la implementación. Los fabricantes están mejorando las características de esterilización. La expansión del acceso a la atención médica impulsa la adopción. Los dispositivos de contacto siguen siendo relevantes en las regiones en desarrollo. En general, el segmento de lentes de contacto está preparado para un crecimiento rápido y constante.

- Por aplicación

Según la aplicación, el mercado global de dispositivos de biometría óptica se segmenta en la colocación de lentes intraoculares y el cálculo de la potencia de las lentes intraoculares. El segmento de cálculo de la potencia de las lentes intraoculares dominó la mayor cuota de mercado en ingresos, con un 52,4 % en 2025, impulsado por el papel fundamental de las mediciones precisas en los resultados de la cirugía de cataratas. El cálculo preciso de la potencia de las LIO reduce los errores refractivos posquirúrgicos. El aumento del volumen de cirugías de cataratas a nivel mundial respalda este dominio. Los cirujanos dependen en gran medida de la biometría óptica para realizar cálculos fiables. Los avances tecnológicos mejoran la precisión predictiva. La creciente demanda de lentes premium por parte de los pacientes impulsa las necesidades de pruebas. La integración con software de planificación quirúrgica mejora la adopción. Un mayor enfoque en la corrección personalizada de la visión respalda su uso. Los hospitales priorizan los dispositivos que minimizan las cirugías de revisión. Una sólida validación clínica refuerza la confianza. El envejecimiento de la población aumenta la demanda de procedimientos. Por lo tanto, el cálculo de la potencia de las LIO sigue siendo la aplicación dominante.

Se prevé que el segmento de colocación de lentes intraoculares experimente la tasa de crecimiento más rápida, con una CAGR del 22,3 % entre 2026 y 2033, impulsada por la creciente adopción de sistemas quirúrgicos guiados por imagen. La alineación precisa de las lentes mejora los resultados visuales. El creciente uso de lentes tóricas y multifocales impulsa la demanda. Las herramientas avanzadas de planificación quirúrgica mejoran la precisión de la colocación. El creciente mercado de cirugía de cataratas premium impulsa el crecimiento. Los cirujanos buscan herramientas que reduzcan los errores intraoperatorios. Las tecnologías de imagen mejoradas impulsan la adopción. La expansión de los centros de cirugía ambulatoria impulsa el uso. Las crecientes expectativas de los pacientes aceleran la adopción. La integración continua del flujo de trabajo fomenta la eficiencia. La innovación tecnológica mejora la confianza del cirujano. Como resultado, se espera que las aplicaciones de colocación de LIO crezcan rápidamente.

- Por el usuario final

En función del usuario final, el mercado global de dispositivos de biometría óptica se segmenta en hospitales, clínicas oftalmológicas, centros de cirugía ambulatoria y otros. El segmento hospitalario representó la mayor participación en los ingresos del mercado, con un 40,8 %, en 2025, impulsado por el alto volumen de pacientes y una infraestructura de diagnóstico avanzada. Los hospitales realizan un gran número de cirugías de cataratas y refractivas. La disponibilidad de oftalmólogos cualificados favorece su adopción. Los mayores presupuestos permiten la inversión en sistemas de biometría avanzados. La integración con los sistemas de información hospitalaria mejora el flujo de trabajo. Un sólido sistema de reembolsos mejora el uso. Los hospitales sirven como centros de referencia para casos complejos. El aumento de la capacidad quirúrgica impulsa el crecimiento. Los programas de formación avanzada fomentan la adopción. La creciente prevalencia de trastornos visuales impulsa la demanda. Los entornos de atención multidisciplinaria refuerzan su dominio. Por lo tanto, los hospitales siguen siendo el segmento líder de usuarios finales.

Se espera que el segmento de clínicas oftalmológicas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 23,1 %, entre 2026 y 2033, impulsada por la rápida expansión de los centros de atención oftalmológica especializada. Las clínicas adoptan cada vez más dispositivos de biometría óptica para mejorar la eficiencia diagnóstica. El aumento de las cirugías de cataratas ambulatorias impulsa el crecimiento. Los menores costos de instalación fomentan la adopción de clínicas. La creciente preferencia por la atención especializada impulsa la afluencia de pacientes. Los avances tecnológicos facilitan la integración de los dispositivos en las clínicas. La mejora de la asequibilidad favorece la reducción de las consultas. La expansión en zonas urbanas y semiurbanas impulsa la demanda. Las clínicas priorizan la comodidad y la rapidez del paciente. Una mayor concienciación sobre el diagnóstico oftalmológico precoz impulsa el crecimiento. La fuerte inversión privada acelera la expansión. Como resultado, las clínicas oftalmológicas son el segmento de usuarios finales de más rápido crecimiento.

Análisis regional del mercado de dispositivos de biometría óptica

- América del Norte dominó el mercado de dispositivos de biometría óptica con la mayor participación en los ingresos de aproximadamente el 41,3 % en 2025, respaldada por una infraestructura de atención médica avanzada, una alta adopción de tecnologías de diagnóstico oftálmico de vanguardia, sólidos marcos de reembolso y la presencia de fabricantes líderes de dispositivos médicos.

- La región se beneficia de la adopción generalizada de sistemas de biometría óptica sin contacto en hospitales, centros quirúrgicos ambulatorios y clínicas oftalmológicas especializadas, impulsada por la necesidad de mediciones preoperatorias de alta precisión para cirugías de cataratas y refractivas.

- La alta conciencia entre los oftalmólogos sobre las ventajas clínicas de la biometría óptica (como la precisión mejorada en el cálculo de la potencia de las lentes intraoculares [LIO] y la menor variabilidad en los exámenes) ha fortalecido aún más la penetración en el mercado.

Análisis del mercado de dispositivos de biometría óptica en EE. UU.

El mercado estadounidense de dispositivos de biometría óptica representó la mayor parte de los ingresos de Norteamérica, con aproximadamente el 81 % de los ingresos en 2025, impulsado por el alto volumen de cirugías de cataratas en el país, la sólida presencia de hospitales especializados en oftalmología y la rápida adopción de tecnologías de diagnóstico avanzadas. Las consultas oftalmológicas en EE. UU. priorizan cada vez más la biometría óptica para la planificación preoperatoria debido a su naturaleza no invasiva, su precisión superior y su capacidad para mejorar los resultados visuales posoperatorios. La creciente preferencia por lentes intraoculares tóricas y de alta gama impulsa aún más la demanda, ya que estos procedimientos requieren mediciones oculares precisas. Además, la presencia de importantes fabricantes, las continuas actualizaciones de productos y un fuerte enfoque en los resultados clínicos y la seguridad del paciente siguen impulsando el crecimiento del mercado en EE. UU.

Análisis del mercado europeo de dispositivos de biometría óptica

Se espera que el mercado europeo de dispositivos de biometría óptica se expanda a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, impulsado por el aumento de la prevalencia de cataratas, el envejecimiento demográfico y la creciente adopción de diagnósticos oftálmicos avanzados. Los sistemas sanitarios europeos priorizan las tecnologías de diagnóstico no invasivas y de precisión, lo que impulsa la transición de la biometría ultrasónica a la biometría óptica en centros sanitarios públicos y privados. Este crecimiento se ve respaldado además por las inversiones continuas en los departamentos de oftalmología, la modernización tecnológica de los hospitales y el creciente uso de sistemas de biometría óptica en las evaluaciones preoperatorias rutinarias de cataratas en toda la región.

Análisis del mercado de dispositivos de biometría óptica en el Reino Unido

Se prevé que el mercado británico de dispositivos de biometría óptica crezca a una tasa de crecimiento anual compuesta (TCAC) notable, impulsado por la creciente demanda de cirugías de cataratas y el enfoque del Servicio Nacional de Salud (NHS) en mejorar la precisión quirúrgica y los resultados de los pacientes. La creciente adopción de cirugías de cataratas ambulatorias y la expansión de las clínicas oftalmológicas privadas están incrementando la demanda de soluciones de diagnóstico rápidas, fiables y sin contacto, como los dispositivos de biometría óptica. Además, la mayor concienciación de los profesionales clínicos sobre la precisión refractiva y la calidad visual postoperatoria está impulsando la adopción de sistemas avanzados de medición óptica en todo el Reino Unido.

Análisis del mercado de dispositivos de biometría óptica en Alemania

Se proyecta que el mercado alemán de dispositivos de biometría óptica crecerá a una tasa de crecimiento anual compuesta (TCAC) considerable, impulsado por el sólido ecosistema tecnológico médico del país, el énfasis en la precisión diagnóstica y una infraestructura sanitaria bien desarrollada. Los centros oftalmológicos alemanes son pioneros en la adopción de herramientas de diagnóstico tecnológicamente avanzadas, como los sistemas de biometría óptica, para respaldar altos estándares quirúrgicos y mejorar los resultados de los pacientes. El creciente enfoque en la prestación de servicios de salud de calidad, junto con el creciente volumen de cirugías de cataratas, continúa impulsando la expansión del mercado en Alemania.

Análisis del mercado de dispositivos de biometría óptica en Asia-Pacífico

Se prevé que la región Asia-Pacífico sea el mercado de mayor crecimiento para dispositivos de biometría óptica durante el período de pronóstico, registrando una tasa de crecimiento anual compuesta (TCAC) de aproximadamente el 19,8 %, impulsada por el rápido envejecimiento de la población, el aumento del volumen de cirugías de cataratas y la expansión del acceso a los servicios de atención oftalmológica. El aumento de la inversión en atención médica, la creciente concienciación sobre el diagnóstico oftalmológico avanzado y la mayor disponibilidad de hospitales oftalmológicos especializados en las economías emergentes contribuyen significativamente al crecimiento del mercado. Países como China, Japón e India están experimentando una mayor adopción de sistemas de biometría óptica a medida que los profesionales sanitarios optan por soluciones de diagnóstico sin contacto de alta precisión para la planificación de cirugías de cataratas y refractivas.

Análisis del mercado de dispositivos de biometría óptica en Japón

El mercado japonés de dispositivos de biometría óptica experimenta un crecimiento constante, impulsado por la avanzada infraestructura sanitaria del país, la alta adopción de tecnologías médicas y el rápido envejecimiento de la población. Japón prioriza el diagnóstico de precisión y los procedimientos mínimamente invasivos, lo que convierte a la biometría óptica en la opción preferida para la evaluación ocular preoperatoria. La creciente demanda de cirugías de cataratas en pacientes de edad avanzada y la prioridad en mejorar la precisión quirúrgica son factores clave que impulsan su adopción tanto en hospitales como en clínicas oftalmológicas especializadas.

Análisis del mercado de dispositivos de biometría óptica en China

El mercado chino de dispositivos de biometría óptica representó la mayor participación en los ingresos de Asia-Pacífico en 2025, impulsado por la rápida urbanización, la expansión de la infraestructura sanitaria y la creciente prevalencia de trastornos oculares relacionados con la edad. La creciente red china de hospitales oftalmológicos y centros de atención visual está acelerando la adopción de dispositivos de biometría óptica para satisfacer la creciente demanda de cirugía de cataratas. Además, el aumento de la inversión gubernamental en la modernización de la atención sanitaria y la presencia de fabricantes nacionales e internacionales de dispositivos médicos están mejorando la accesibilidad y la asequibilidad de los sistemas de biometría óptica en todo el país.

Cuota de mercado de dispositivos de biometría óptica

La industria de dispositivos de biometría óptica está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Carl Zeiss Meditec (Alemania)

- Grupo Haag-Streit (Suiza)

- NIDEK Co., Ltd. (Japón)

- Topcon Corporation (Japón)

- Alcon (Suiza)

- Johnson & Johnson Vision (EE. UU.)

- Bausch + Lomb (EE. UU.)

- Canon Medical Systems (Japón)

- Optovue (EE. UU.)

- Quantel Medical (Francia)

- Reichert Technologies (EE. UU.)

- Sistemas oftálmicos Ziemer (Suiza)

- Ingeniería de Heidelberg (Alemania)

- Dispositivos ópticos Oculus (Alemania)

- Meda Co., Ltd. (China)

- CSO – Costruzione Strumenti Oftalmici (Italia)

- Tecnología electrónica Suoer (China)

- EssilorLuxottica (Francia)

Últimos avances en el mercado global de dispositivos de biometría óptica

- En febrero de 2023, NIDEK Co., Ltd. anunció el lanzamiento del biómetro óptico AL-Scan M junto con el software MV-1 Myopia Viewer, diseñado para facilitar la medición de la longitud axial y el análisis de la progresión de la miopía. El sistema integra datos biométricos con análisis predictivo para mejorar el diagnóstico precoz y la monitorización longitudinal de los cambios refractivos. Este lanzamiento reflejó el enfoque estratégico de NIDEK en la oftalmología pediátrica y la atención oftalmológica preventiva. El AL-Scan M se promocionó globalmente a través de congresos oftalmológicos y redes de distribuidores, consolidando la presencia de NIDEK en la innovación en biometría óptica.

- En marzo de 2023, Haag-Streit presentó una solución portátil de biometría óptica dirigida a entornos sanitarios rurales y con recursos limitados, especialmente en Asia y África. El dispositivo permitió realizar mediciones biométricas fiables en programas de extensión comunitaria y clínicas pequeñas con infraestructura limitada. Este lanzamiento impulsó iniciativas globales de accesibilidad a la atención oftalmológica y expandió la adopción de la biometría óptica más allá de los hospitales terciarios. La portabilidad y la robustez fueron factores clave de diferenciación.

- En octubre de 2023, Bausch + Lomb anunció una alianza estratégica con Ziemer Ophthalmic Systems para integrar las plataformas de diagnóstico y biometría Galilei en los flujos de trabajo de la cirugía de cataratas. La colaboración se centró en mejorar la precisión de la planificación preoperatoria y los resultados quirúrgicos. Esta alianza reflejó la creciente tendencia del sector hacia ecosistemas oftalmológicos digitales integrados. Fortaleció la oferta combinada para cirujanos refractivos y de cataratas.

- En junio de 2024, Carl Zeiss Meditec presentó oficialmente el IOLMaster 800 con tecnología avanzada de OCT de fuente de barrido a los mercados globales, tras lanzamientos regionales previos. El dispositivo ofrece velocidades de adquisición más rápidas, una penetración tisular más profunda y una mayor precisión de medición para el cálculo de la potencia de las lentes intraoculares (LIO). El lanzamiento estaba dirigido a cirujanos de cataratas que buscaban mejores resultados refractivos. El IOLMaster 800 reforzó el liderazgo de ZEISS en soluciones de biometría óptica premium y sistemas avanzados de planificación quirúrgica.

- En mayo de 2024, Haag-Streit anunció la ampliación de su planta de fabricación en Köniz (Suiza) para aumentar la capacidad de producción de dispositivos de biometría óptica Lenstar. La modernización de las instalaciones tuvo como objetivo satisfacer la creciente demanda mundial de diagnósticos oftálmicos de alta precisión. Este desarrollo permitió una mayor eficiencia en la cadena de suministro y un procesamiento de pedidos más rápido para hospitales y clínicas oftalmológicas de todo el mundo. La inversión resaltó el compromiso a largo plazo de Haag-Streit con la expansión de la fabricación de biometría óptica.

- En agosto de 2024, Topcon Corporation recibió la autorización 510(k) de la FDA estadounidense para su biómetro óptico Aladdin-M, lo que le permitió su comercialización en todo Estados Unidos. El Aladdin-M combina la biometría óptica con la topografía corneal, lo que permite una evaluación preoperatoria completa de cataratas. La aprobación de la FDA fortaleció significativamente la posición competitiva de Topcon en el mercado norteamericano de la biometría óptica. Este hito regulatorio amplió las oportunidades de adopción clínica en entornos de atención médica de alto valor.

- En junio de 2024, Optovue (una empresa de Vision Source) lanzó el Módulo de Biometría Solix para su plataforma OCT de fuente de barrido, lo que permite la integración de imágenes oculares y mediciones biométricas en un solo dispositivo. El módulo permite la evaluación de la longitud axial, la profundidad de la cámara anterior y el grosor del cristalino. Este desarrollo atendió la creciente demanda de plataformas de diagnóstico multifuncionales en las clínicas oftalmológicas. Además, redujo la complejidad del flujo de trabajo al consolidar las funciones de imágenes y biometría.

- En septiembre de 2024, Tomey Corporation anunció el lanzamiento comercial europeo de su biómetro óptico OA-2000, con tecnología de medición multilongitud de onda. El dispositivo fue diseñado para mejorar la precisión del cálculo de la LIO y reducir la variabilidad de la medición en cataratas densas. El lanzamiento amplió la presencia de Tomey en Europa y fortaleció la competencia en sistemas de biometría de gama media. El OA-2000 ganó popularidad entre las clínicas que buscaban herramientas de precisión rentables.

- En abril de 2024, Carl Zeiss Meditec AG completó la adquisición del Centro Holandés de Investigación Oftalmológica (DORC), ampliando así su cartera de servicios de cirugía y diagnóstico oftalmológico. Si bien DORC se centra principalmente en la cirugía vítreorretiniana, la adquisición fortaleció la estrategia de flujo de trabajo integrado de ZEISS, impulsando indirectamente la adopción de la biometría óptica. El acuerdo reforzó el compromiso a largo plazo de ZEISS con los ecosistemas oftalmológicos conectados.

- En noviembre de 2024, varios informes del sector destacaron una creciente actividad de fusiones y adquisiciones en el sector de la biometría óptica y el diagnóstico oftálmico, impulsada por la demanda de plataformas híbridas de imagen y biometría basadas en IA. Las empresas más grandes buscaron activamente innovadores de nicho para mejorar sus capacidades tecnológicas y su alcance geográfico. Esta tendencia de consolidación propició ciclos de innovación más rápidos y una cartera de productos más amplia.

- En marzo de 2025, Haag-Streit lanzó una función avanzada de mapeo corneal para el biómetro óptico Lenstar 900, que mejoró el análisis del segmento anterior para la selección de LIO tóricas y premium. La actualización de software permitió una evaluación más completa de la curvatura corneal con un solo escaneo. Este desarrollo mejoró la profundidad del diagnóstico sin necesidad de invertir en hardware adicional. Los usuarios actuales de Lenstar podían acceder a la función mediante actualizaciones de software.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.