Global Orthopedic Implants Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

53.35 Million

USD

83.76 Million

2024

2032

USD

53.35 Million

USD

83.76 Million

2024

2032

| 2025 –2032 | |

| USD 53.35 Million | |

| USD 83.76 Million | |

| % | |

|

Segmentación del mercado global de implantes ortopédicos por tipo de producto (reemplazos articulares reconstructivos, implantes espinales, implantes dentales, ortobiológicos, traumatológicos, implantes craneomaxilofaciales y otros), biomaterial (biomateriales cerámicos, biomateriales metálicos, biomateriales poliméricos y biomateriales naturales para el estreñimiento), procedimiento (cirugía abierta, cirugía mínimamente invasiva [CMI] y otros), tipo de dispositivo (dispositivos de fijación interna y externa), aplicación (fractura de cuello, fractura de columna, reemplazo de cadera, reemplazo de hombro y otros), usuario final (hospitales, clínicas ortopédicas, atención domiciliaria y otros): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de implantes ortopédicos

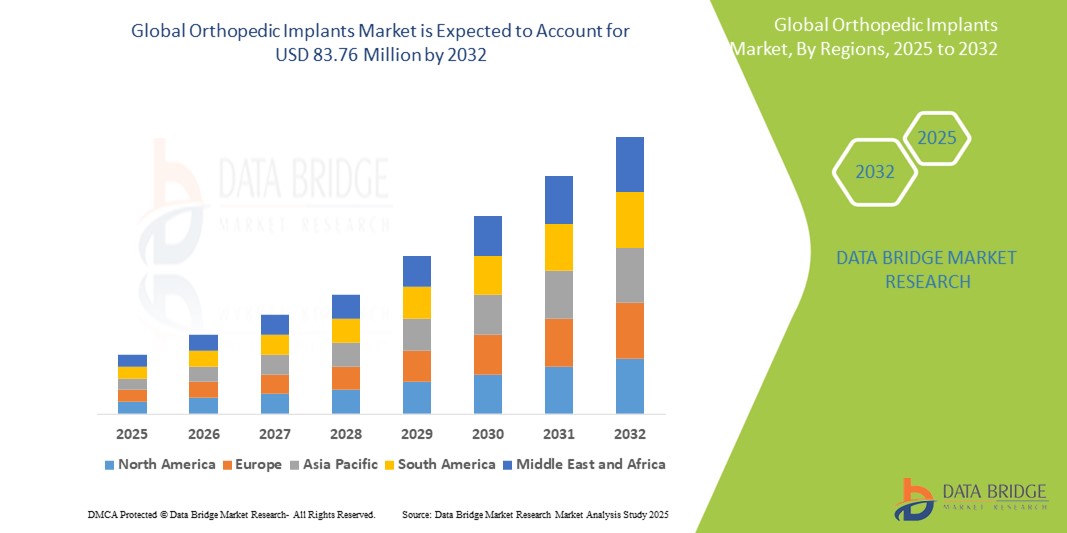

- El tamaño del mercado global de implantes ortopédicos se valoró en USD 53,35 millones en 2024 y se espera que alcance los USD 83,76 millones para 2032 , con una CAGR del 5,80% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de trastornos ortopédicos como la osteoartritis , la artritis reumatoide y la osteoporosis , junto con el creciente envejecimiento de la población mundial. Los avances en materiales para implantes y técnicas quirúrgicas también impulsan la innovación y la adopción en los mercados desarrollados y emergentes.

- Además, la creciente concienciación de los pacientes, las mejores políticas de reembolso y el aumento de la demanda de cirugías mínimamente invasivas están consolidando los implantes ortopédicos como la solución predilecta para la movilidad a largo plazo y el alivio del dolor. Estos factores convergentes están acelerando la adopción de soluciones de implantes ortopédicos, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de implantes ortopédicos

- Los implantes ortopédicos, utilizados para sostener o reemplazar huesos y articulaciones dañados, son componentes cada vez más vitales en las intervenciones quirúrgicas modernas para trastornos musculoesqueléticos debido a su capacidad para restaurar la movilidad, reducir el dolor y mejorar la calidad de vida tanto en traumatismos como en condiciones ortopédicas crónicas.

- La creciente demanda de implantes ortopédicos se ve impulsada principalmente por la creciente carga mundial de osteoartritis, una población geriátrica en expansión y un aumento de las lesiones relacionadas con el deporte y los accidentes de tráfico.

- América del Norte domina el mercado de implantes ortopédicos con la mayor participación en los ingresos del 45,74 % en 2024, caracterizada por una infraestructura de atención médica avanzada, un alto gasto en atención médica y una fuerte presencia de los principales fabricantes de dispositivos ortopédicos.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de implantes ortopédicos durante el período de pronóstico debido a la rápida urbanización, el aumento de las inversiones en atención médica y una base cada vez mayor de pacientes para cirugías ortopédicas.

- El segmento de biomateriales metálicos domina el mercado de implantes ortopédicos con una participación de mercado del 46,43 % en 2024, impulsado por su resistencia mecánica superior, biocompatibilidad y durabilidad comprobada en aplicaciones ortopédicas de carga.

Alcance del informe y segmentación del mercado de implantes ortopédicos

|

Atributos |

Perspectivas clave del mercado de implantes ortopédicos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de implantes ortopédicos

Avances tecnológicos en personalización y soluciones mínimamente invasivas

- Una tendencia significativa y en aceleración en el mercado mundial de implantes ortopédicos es el avance en tecnologías de implantes mínimamente invasivas y específicas para cada paciente, que están mejorando la precisión quirúrgica, reduciendo el tiempo de recuperación y mejorando los resultados generales del paciente.

- Por ejemplo, empresas como Zimmer Biomet y Stryker han introducido implantes ortopédicos impresos en 3D, adaptados a la anatomía individual de cada paciente, lo que permite un mejor ajuste y funcionalidad. De igual forma, Conformis ofrece implantes de rodilla personalizados, diseñados mediante tomografías computarizadas específicas para cada paciente, lo que permite una alineación más precisa y una mejor movilidad posoperatoria.

- Las técnicas de cirugía mínimamente invasiva (CMI) se están adoptando cada vez más, gracias al desarrollo de implantes más pequeños y anatómicamente adaptados, así como de herramientas quirúrgicas avanzadas. Estas innovaciones reducen la alteración tisular, el riesgo de infección y acortan las estancias hospitalarias. Las cirugías asistidas por robot, como las que ofrece el sistema Mako de Stryker, permiten la colocación precisa de implantes con mínima invasión.

- La integración de herramientas de salud digital y sistemas de navegación con los procedimientos ortopédicos está mejorando aún más la precisión quirúrgica. Tecnologías como la imagen intraoperatoria, la realidad aumentada y el análisis de datos en tiempo real son cada vez más comunes en las cirugías articulares y de columna.

- Esta tendencia hacia soluciones ortopédicas personalizadas, basadas en datos y menos invasivas está redefiniendo los estándares clínicos y las expectativas de los pacientes. Como resultado, los fabricantes están invirtiendo en I+D para desarrollar implantes que combinen rendimiento biomecánico con compatibilidad digital y flujos de trabajo optimizados.

- La demanda de implantes ortopédicos tecnológicamente avanzados está aumentando rápidamente en los mercados de atención médica tanto desarrollados como emergentes, impulsada por la necesidad de una mejor atención al paciente, la eficiencia del cirujano y el rendimiento del implante a largo plazo.

Dinámica del mercado de implantes ortopédicos

Conductor

Aumento de la incidencia de trastornos musculoesqueléticos y envejecimiento de la población

- La creciente incidencia mundial de trastornos musculoesqueléticos, incluidas la osteoartritis, la osteoporosis y las enfermedades articulares degenerativas, junto con el creciente envejecimiento de la población, es un factor importante para la creciente demanda de implantes ortopédicos.

- Por ejemplo, según la Organización Mundial de la Salud (2024), las afecciones musculoesqueléticas afectan a más de 1700 millones de personas en todo el mundo, lo que las convierte en la principal causa de discapacidad a nivel mundial. Se prevé que la necesidad de reconstrucción articular, fijación de fracturas y estabilización espinal aumente en consecuencia.

- A medida que aumenta la esperanza de vida, en particular en las economías desarrolladas y emergentes, también aumenta la prevalencia de afecciones ortopédicas relacionadas con la edad, como fracturas de cadera y degeneración de las articulaciones, lo que requiere el uso de implantes ortopédicos duraderos y eficaces.

- Además, la creciente conciencia entre los pacientes y los profesionales de la salud sobre los beneficios de la intervención quirúrgica temprana y la disponibilidad de materiales y diseños de implantes avanzados están haciendo que los procedimientos ortopédicos sean más accesibles y atractivos.

- Los avances tecnológicos, incluida la robótica, la planificación quirúrgica asistida por IA y los implantes personalizados impresos en 3D, están mejorando los resultados quirúrgicos y acelerando la recuperación del paciente, lo que fortalece aún más el atractivo y la adopción de los implantes ortopédicos.

- La expansión de la infraestructura de atención médica en los países en desarrollo y el aumento de las inversiones públicas y privadas en atención ortopédica también contribuyen al crecimiento del mercado, creando nuevas oportunidades para los fabricantes de implantes y los proveedores de atención médica en todo el mundo.

Restricción/Desafío

Alto costo de los implantes y procedimientos quirúrgicos, y riesgo de complicaciones postoperatorias.

- El alto costo asociado con los implantes ortopédicos y los procedimientos quirúrgicos relacionados representa un desafío significativo para su adopción generalizada, especialmente en países de ingresos bajos y medios. Estos gastos incluyen no solo los propios implantes, sino también las hospitalizaciones, el equipo quirúrgico y la rehabilitación postoperatoria.

- Por ejemplo, las cirugías de reemplazo articular total, como la artroplastia de cadera o rodilla, pueden costar decenas de miles de dólares en países desarrollados, lo que las hace inaccesibles para muchos pacientes sin seguro médico o con seguro insuficiente. La brecha de asequibilidad sigue siendo una preocupación importante en la expansión de la atención ortopédica a nivel mundial.

- Además, las cirugías de implantes ortopédicos conllevan el riesgo de complicaciones postoperatorias, como infecciones, aflojamiento del implante, reacciones alérgicas a los materiales o la necesidad de cirugías de revisión. Estas preocupaciones clínicas pueden afectar la confianza del paciente y obstaculizar el crecimiento del mercado, especialmente en regiones con infraestructura quirúrgica o atención de seguimiento limitadas. Los obstáculos regulatorios y de reembolso agravan aún más estos desafíos. Los complejos procesos de aprobación, la variabilidad en las políticas de reembolso y las medidas de contención de costos en los sistemas de salud pública pueden retrasar la introducción de implantes innovadores y limitar su uso generalizado.

- Si bien los avances en materiales biocompatibles, protocolos de esterilización y técnicas quirúrgicas están abordando algunos de estos problemas, la percepción del riesgo y la carga financiera aún sirven como barreras para la adopción de implantes ortopédicos, en particular entre las poblaciones envejecidas en los mercados emergentes.

- Para superar estos desafíos se requerirán esfuerzos coordinados de los fabricantes de implantes, los proveedores de atención médica y los formuladores de políticas para mejorar la asequibilidad, garantizar la seguridad de los procedimientos y educar tanto a los cirujanos como a los pacientes sobre los beneficios y riesgos a largo plazo de las intervenciones con implantes ortopédicos.

Alcance del mercado de implantes ortopédicos

El mercado está segmentado según el tipo de producto, biomaterial, procedimiento, tipo de dispositivo, aplicación y usuario final.

- Por tipo de producto

Según el tipo de producto, el mercado de implantes ortopédicos se segmenta en prótesis articulares reconstructivas, implantes espinales, implantes dentales, ortobiológicos, implantes traumatológicos y craneomaxilofaciales, entre otros. El segmento de prótesis articulares reconstructivas domina la mayor cuota de mercado en 2024, impulsado por la alta prevalencia de osteoartritis y el envejecimiento de la población que busca una mejor movilidad y calidad de vida. Las prótesis de cadera y rodilla lideran este segmento, impulsadas por los avances en técnicas quirúrgicas mínimamente invasivas y el diseño de implantes.

Se prevé que el segmento de implantes espinales experimente el mayor crecimiento entre 2025 y 2032, impulsado por el aumento de casos de trastornos espinales, el sedentarismo y el creciente número de cirugías de fusión espinal. La creciente demanda de dispositivos que preservan el movimiento y la integración de cirugías asistidas por navegación son factores clave de esta tendencia.

- Por Biomaterial

En cuanto a biomateriales, el mercado de implantes ortopédicos se segmenta en biomateriales cerámicos, metálicos, poliméricos y naturales. El segmento de biomateriales metálicos domina con la mayor cuota de mercado, con un 46,43 % en 2024, gracias a su superior resistencia mecánica, resistencia a la corrosión y durabilidad a largo plazo en aplicaciones ortopédicas con carga. El titanio y el acero inoxidable siguen siendo los materiales más utilizados gracias a su biocompatibilidad y fiabilidad.

Se espera que el segmento de biomateriales poliméricos crezca de manera constante durante el período de pronóstico, particularmente en implantes articulares y espinales, debido a su flexibilidad, menor peso y capacidad para reducir el desgaste en las superficies articulares.

- Por procedimiento

Según el procedimiento, el mercado de implantes ortopédicos se segmenta en cirugía abierta, cirugía mínimamente invasiva (CMI) y otras. El segmento de cirugía abierta continuó representando la mayor cuota de mercado en 2024 debido a su amplio uso en reconstrucciones ortopédicas complejas y fijaciones de fracturas.

Se prevé que el segmento de cirugía mínimamente invasiva (CMI) alcance su mayor tasa de crecimiento anual compuesto (TCAC) entre 2025 y 2032, impulsado por la creciente demanda de tiempos de recuperación más rápidos, reducción del trauma quirúrgico y mejores resultados estéticos. La integración de sistemas asistidos por robot e imágenes en tiempo real refuerza esta tendencia.

- Por tipo de dispositivo

Según el tipo de dispositivo, el mercado de implantes ortopédicos se segmenta en dispositivos de fijación interna y externa. Los dispositivos de fijación interna dominaron el mercado con la mayor cuota de mercado en 2024, gracias a su eficacia para estabilizar fracturas, tiempos de consolidación más cortos y amplia aplicación en cirugías reconstructivas traumatológicas y ortopédicas.

Se espera que los dispositivos de fijación externa experimenten el crecimiento más rápido durante el período de pronóstico, particularmente en casos de traumatismos agudos y procedimientos ortopédicos correctivos, debido a su naturaleza no invasiva y su capacidad de ajuste durante el proceso de curación.

Por aplicación

Sobre la base de la aplicación, el mercado de implantes ortopédicos está segmentado en fractura de cuello, fractura de columna, reemplazo de cadera, reemplazo de hombro y otros. El segmento de reemplazo de cadera tiene la mayor participación de mercado en 2024, atribuido a la alta prevalencia de osteoartritis de cadera y resultados favorables de la artroplastia de cadera en pacientes de edad avanzada.

Se proyecta que el segmento de fracturas de columna crecerá al ritmo más rápido durante el período de pronóstico debido a la creciente incidencia de lesiones de columna y los avances en las tecnologías de fusión espinal.

- Por el usuario final

Según el usuario final, el mercado de implantes ortopédicos se segmenta en hospitales, clínicas ortopédicas, atención domiciliaria y otros. Los hospitales dominan el mercado con la mayor participación en los ingresos en 2024, impulsados por la disponibilidad de infraestructura quirúrgica avanzada, profesionales cualificados y cobertura de seguros.

Se anticipa que las clínicas ortopédicas crecerán rápidamente durante el período de pronóstico, debido a la creciente especialización en atención ortopédica, tiempos de espera más cortos para los pacientes y la creciente demanda de servicios quirúrgicos ambulatorios.

Análisis regional del mercado de implantes ortopédicos

- América del Norte domina el mercado de implantes ortopédicos con la mayor participación en los ingresos del 45,74 % en 2024, impulsada por una infraestructura de atención médica avanzada, un alto gasto en atención médica y una fuerte presencia de los principales fabricantes de dispositivos ortopédicos.

- La región se beneficia de una infraestructura sanitaria consolidada, sólidos marcos de reembolso y una alta concentración de fabricantes líderes de dispositivos ortopédicos como Stryker, Zimmer Biomet y Johnson & Johnson. Estos factores, en conjunto, contribuyen a una sólida demanda y a la innovación continua en tecnología de implantes.

- Además, los pacientes y profesionales de la salud norteamericanos muestran una fuerte preferencia por los procedimientos quirúrgicos mínimamente invasivos y asistidos por robot, lo que impulsa la adopción de implantes de última generación. La presencia de una población de pacientes con conocimientos tecnológicos y el creciente volumen de cirugías electivas refuerzan aún más el liderazgo de la región en el mercado global de implantes ortopédicos.

Perspectiva del mercado de implantes ortopédicos en EE. UU.

El mercado estadounidense de implantes ortopédicos captó la mayor participación en los ingresos de Norteamérica en 2024, impulsado por una alta incidencia de trastornos musculoesqueléticos y una población envejecida que requiere reemplazo articular y fijación de fracturas. La avanzada infraestructura sanitaria, las favorables perspectivas de reembolso y la adopción generalizada de cirugías ortopédicas asistidas por robot han impulsado aún más la expansión del mercado. Además, el aumento de lesiones deportivas y complicaciones ortopédicas relacionadas con la obesidad sigue impulsando la demanda de diversos implantes, especialmente para la reconstrucción de cadera y rodilla.

Perspectiva del mercado europeo de implantes ortopédicos

Se proyecta que el mercado europeo de implantes ortopédicos se expanda a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, impulsado por el aumento de la población de edad avanzada y el incremento de casos de enfermedades articulares degenerativas. Los estrictos estándares regulatorios de seguridad y eficacia de los productos contribuyen a la oferta de implantes de alta calidad en toda la región. La demanda de implantes avanzados y biocompatibles, así como de soluciones quirúrgicas mínimamente invasivas, está en aumento. La región también está experimentando un crecimiento en soluciones ortopédicas personalizadas, aprovechando la impresión 3D y el diagnóstico asistido por IA.

Perspectivas del mercado de implantes ortopédicos en el Reino Unido

Se espera que el mercado británico de implantes ortopédicos crezca a una tasa de crecimiento anual compuesta (TCAC) notable, impulsado por el creciente número de procedimientos ortopédicos y la creciente concienciación sobre la salud articular. Las iniciativas del NHS para reducir los tiempos de espera quirúrgicos y promover la innovación en ortopedia están impulsando el crecimiento del mercado. La creciente adopción de técnicas mínimamente invasivas e implantes biológicos, junto con el aumento de las cirugías electivas tras la pandemia, está contribuyendo significativamente a la expansión del mercado. La presencia de centros ortopédicos especializados también impulsa la innovación y la demanda.

Perspectiva del mercado de implantes ortopédicos en Alemania

Se prevé un crecimiento constante del mercado alemán de implantes ortopédicos durante el período de pronóstico, impulsado por el sólido sistema de salud del país y su liderazgo en la fabricación de dispositivos médicos. La prioridad de Alemania en la atención de calidad y la adopción temprana de tecnologías quirúrgicas avanzadas impulsan la demanda de implantes de nueva generación. Además, el envejecimiento de la población y la creciente incidencia de osteoporosis y fracturas son factores clave. El mercado también se beneficia de importantes inversiones en I+D y de la preferencia por materiales para implantes sostenibles y biocompatibles.

Perspectiva del mercado de implantes ortopédicos en Asia-Pacífico

Se prevé que el mercado de implantes ortopédicos en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 8,9 %, durante el período de pronóstico de 2025 a 2032, impulsado por el rápido envejecimiento de la población, la expansión de la infraestructura sanitaria y el aumento de la renta disponible. La mayor concienciación sobre las afecciones ortopédicas y los esfuerzos gubernamentales para mejorar el acceso quirúrgico en países como China, India y Japón contribuyen a una sólida demanda. Además, el crecimiento de la fabricación local y la entrada de empresas internacionales están mejorando la asequibilidad y el acceso en toda la región.

Perspectiva del mercado de implantes ortopédicos en Japón

El mercado japonés de implantes ortopédicos está en constante expansión debido a la gran población de adultos mayores del país y al énfasis en la tecnología médica avanzada. El sistema sanitario japonés promueve la innovación y las cirugías mínimamente invasivas, lo que impulsa la demanda de implantes de alta precisión. La integración tecnológica, como los procedimientos asistidos por robot y los implantes inteligentes, también está ganando popularidad. Además, el enfoque de Japón en la atención geriátrica y los servicios de rehabilitación está reforzando el uso de implantes ortopédicos tanto en entornos hospitalarios como ambulatorios.

Perspectiva del mercado de implantes ortopédicos en India

El mercado indio de implantes ortopédicos registró una de las tasas de crecimiento más altas de Asia-Pacífico en 2024, impulsado por la rápida urbanización, el crecimiento de la clase media y la creciente concienciación sobre la salud ortopédica. El aumento de casos de traumatismos, lesiones deportivas y el incremento de las cirugías de reemplazo articular impulsan la demanda. Las iniciativas gubernamentales para promover el turismo médico y la fabricación local bajo el programa "Make in India" están ampliando el acceso al mercado y la asequibilidad. La presencia de una amplia cartera de pacientes y la transición hacia implantes tecnológicamente avanzados pero rentables son factores clave que impulsan el crecimiento.

Cuota de mercado de implantes ortopédicos

La industria de implantes ortopédicos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Corporación CONMED (EE. UU.)

- Stryker ( Estados Unidos)

- Medtronic (Irlanda)

- Smith+Nephew (Reino Unido)

- Integra LifeSciences Corporation (EE. UU.)

- B. Braun SE (Alemania)

- Arthrex, Inc. (EE. UU.)

- Baxter (EE. UU.)

- Servicios empresariales de dispositivos médicos, Inc. (EE. UU.)

- Globus Medical (EE. UU.)

- NuVasive, Inc. (EE. UU.)

- Flexicare (Group) Limited (Reino Unido)

- Agilent Technologies, Inc. (EE. UU.)

- Narang Medical Limited (India)

- Auxeína (India)

- Implanet SA (Francia)

- Baumer SA (Brasil)

- Peter Brehm GmbH (Alemania)

Últimos avances en el mercado mundial de implantes ortopédicos

- En septiembre de 2023, Enovis finalizó la adquisición de LimaCorporate SpA, un destacado fabricante de implantes ortopédicos, por aproximadamente 800 millones de euros. Esta operación estratégica refuerza la capacidad de Enovis para ofrecer soluciones innovadoras de implantes y consolida su posición en el mercado ortopédico global.

- En julio de 2023, Smith+Nephew introdujo el implante bioinductivo REGENETEN en India para atender la creciente demanda de soluciones para la reparación del manguito rotador. Este implante está diseñado para optimizar el proceso de cicatrización y los resultados en pacientes sometidos a cirugías de manguito rotador.

- En mayo de 2023, Zimmer Biomet lanzó Persona OsseoTi Keel Tibia, un nuevo implante de rodilla sin cemento. Este innovador producto ofrece a los cirujanos la flexibilidad de decidir si es necesario cementar durante el procedimiento, dependiendo de la calidad ósea del paciente, lo que mejora las opciones quirúrgicas y los resultados en las cirugías de reemplazo de rodilla.

- En febrero de 2023, CurvaFix presentó un implante intramedular de menor diámetro (7,5 mm), diseñado para simplificar los procedimientos quirúrgicos en pacientes con huesos pequeños. Este implante ofrece una fijación curva fuerte y estable, atendiendo las necesidades específicas de este grupo de pacientes y mejorando los resultados quirúrgicos.

- En abril de 2022, The Orthopaedic Implant Company (OIC) obtuvo la aprobación de la FDA para su sistema de placas de alta calidad para fracturas de muñeca. Se espera que este hito mejore la cartera global de productos de OIC y amplíe su oferta en el mercado ortopédico, lo que subraya el compromiso de la compañía con el desarrollo de soluciones innovadoras para el tratamiento de fracturas de muñeca.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.