Global Pfeiffer Syndrome Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

750.50 Million

USD

1,100.41 Million

2024

2032

USD

750.50 Million

USD

1,100.41 Million

2024

2032

| 2025 –2032 | |

| USD 750.50 Million | |

| USD 1,100.41 Million | |

| % | |

|

Segmentación del mercado global del síndrome de Pfeiffer por tipo (síndrome de Pfeiffer tipo I, síndrome de Pfeiffer tipo II y síndrome de Pfeiffer tipo III), diagnóstico (hallazgos clínicos, pruebas genéticas moleculares para FGFR1 y pruebas genéticas moleculares para FGFR2), tratamiento (cirugía, fármacos, fisioterapia y otros), vía de administración (inyectable, oral y otras), canal de distribución (farmacias hospitalarias, farmacias minoristas y farmacias en línea) y usuario final (hospitales, atención domiciliaria, clínicas especializadas y otros): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado del síndrome de Pfeiffer

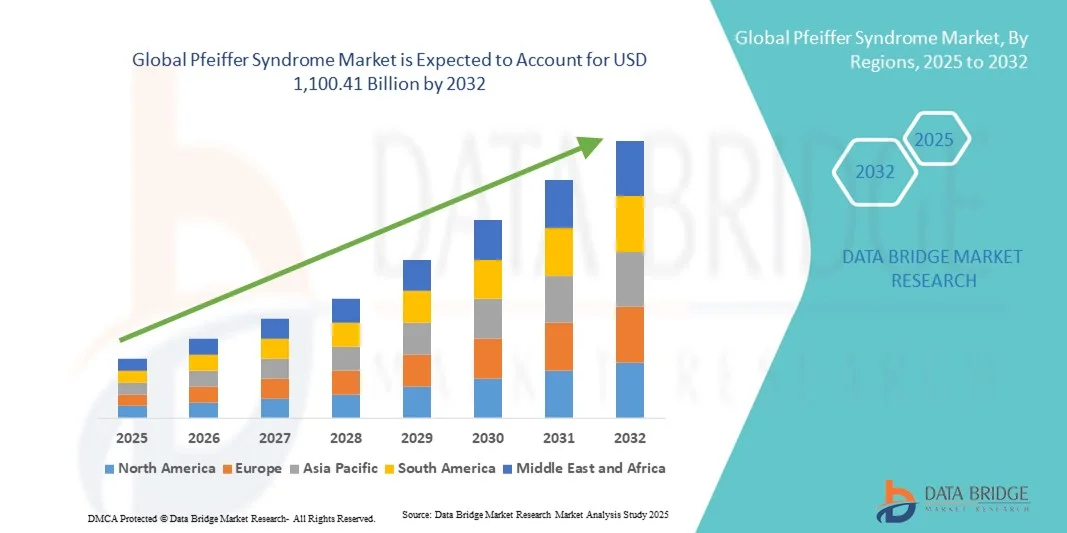

- El tamaño del mercado mundial del síndrome de Pfeiffer se valoró en 750,50 millones de dólares en 2024 y se espera que alcance los 1.100,41 mil millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 4,90% durante el período de pronóstico.

- El crecimiento del mercado se debe principalmente a una mayor concienciación, los avances en las pruebas genéticas y la creciente disponibilidad de terapias dirigidas para trastornos congénitos raros, incluidos los síndromes de craneosinostosis como el síndrome de Pfeiffer.

- Además, la creciente investigación sobre las mutaciones del receptor del factor de crecimiento de fibroblastos (FGFR), la mejora de la infraestructura diagnóstica y el aumento del gasto sanitario están fomentando la detección e intervención precoces. Estos factores, en conjunto, impulsan la demanda de opciones de tratamiento innovadoras, lo que a su vez impulsa significativamente el crecimiento del sector.

Análisis de mercado del síndrome de Pfeiffer

- El síndrome de Pfeiffer, un trastorno genético raro caracterizado por la fusión prematura de los huesos del cráneo ( craneosinostosis ) y anomalías en las extremidades, está atrayendo cada vez más atención en el ámbito de las enfermedades raras y la terapia génica debido a la creciente concienciación sobre su diagnóstico y los avances en medicina genómica.

- La creciente demanda de opciones de tratamiento eficaces se debe principalmente a las mejoras en el diagnóstico molecular, la ampliación de la investigación sobre las mutaciones del gen FGFR y un mayor acceso a la cirugía craneofacial especializada y a los servicios de cuidados paliativos.

- América del Norte dominó el mercado del síndrome de Pfeiffer con la mayor cuota de ingresos, un 41,6% en 2024, gracias a una sólida infraestructura de investigación genética, sistemas de salud bien establecidos y la presencia de instituciones académicas y biotecnológicas líderes que impulsan la innovación en terapias para enfermedades raras.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado del síndrome de Pfeiffer durante el período de pronóstico, impulsado por la mejora del acceso a la atención médica, el aumento de las iniciativas gubernamentales para el manejo de enfermedades raras y la creciente concientización entre médicos y padres.

- El segmento del síndrome de Pfeiffer tipo I dominó el mercado del síndrome de Pfeiffer con una cuota de mercado del 47,1% en 2024, debido a su mayor prevalencia, tasas de diagnóstico más tempranas y mayor disponibilidad de opciones de tratamiento quirúrgico y de apoyo en comparación con los subtipos más graves.

Alcance del informe y segmentación del mercado del síndrome de Pfeiffer

|

Atributos |

Información clave del mercado sobre el síndrome de Pfeiffer |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis exhaustivos de expertos, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado del síndrome de Pfeiffer

Avances en terapias dirigidas a genes y enfoques de tratamiento personalizados

- Una tendencia significativa y en auge en el mercado global del síndrome de Pfeiffer es el creciente enfoque en la medicina de precisión y las terapias dirigidas a genes, cuyo objetivo es abordar las mutaciones del gen FGFR responsables de la enfermedad. Este cambio hacia el tratamiento a nivel molecular está transformando la manera en que se manejan los trastornos craneofaciales raros a nivel mundial.

- Por ejemplo, las instituciones de investigación y las empresas de biotecnología están explorando cada vez más los inhibidores de FGFR y las tecnologías de edición genética para corregir o mitigar las anomalías genéticas subyacentes, lo que ofrece la esperanza de una modificación a largo plazo de la enfermedad. De manera similar, las colaboraciones académicas están fomentando la innovación en modelos terapéuticos basados en genes para mejorar los resultados de los pacientes.

- La integración de la investigación genética con tecnologías de imagen avanzadas permite el diagnóstico precoz, la planificación quirúrgica y la atención personalizada, lo que reduce las complicaciones y mejora la precisión de la reconstrucción craneofacial. Por ejemplo, el modelado craneofacial asistido por IA se utiliza actualmente para simular los resultados quirúrgicos y aumentar las tasas de éxito de los procedimientos. Además, las iniciativas de secuenciación genómica están mejorando la eficiencia en la detección de mutaciones, lo que permite intervenciones clínicas más específicas.

- La convergencia de la genómica, el diagnóstico digital y la medicina regenerativa está abriendo el camino a enfoques de atención integral que combinan terapias quirúrgicas, genéticas y de apoyo. Mediante una interfaz multidisciplinaria, los médicos pueden manejar de manera más eficaz las deformidades craneales, los problemas de las vías respiratorias y las complicaciones neurológicas.

- Esta tendencia hacia soluciones sanitarias más específicas, predictivas y personalizadas está transformando radicalmente las expectativas de tratamiento para los síndromes raros. En consecuencia, las empresas y los centros de investigación están acelerando la inversión en programas de I+D centrados en el FGFR y en tecnologías avanzadas de reconstrucción craneofacial.

- La demanda de opciones de tratamiento innovadoras, basadas en genes y específicas para cada paciente está creciendo rápidamente en los principales mercados de la atención médica, ya que las familias y los médicos priorizan cada vez más los resultados funcionales y estéticos a largo plazo para las personas afectadas.

Dinámica del mercado del síndrome de Pfeiffer

Conductor

Mayor enfoque en la investigación y ampliación de las capacidades de pruebas genéticas

- La creciente prevalencia de capacidades avanzadas de pruebas genéticas, combinada con un enfoque global cada vez mayor en la investigación de enfermedades raras, es un factor clave para el crecimiento del mercado del síndrome de Pfeiffer.

- Por ejemplo, en mayo de 2024, varias empresas de biotecnología anunciaron iniciativas para desarrollar plataformas terapéuticas dirigidas al FGFR, lo que representa un paso crucial en el avance de la medicina personalizada para los síndromes de craneosinostosis. Se espera que estas estrategias basadas en la investigación impulsen el crecimiento del mercado durante el período de pronóstico.

- A medida que las comunidades médicas toman mayor conciencia de los síndromes craneofaciales raros y del papel de las mutaciones del gen FGFR, la demanda de diagnósticos precoces y atención de precisión sigue aumentando, lo que conlleva mejores tasas de supervivencia y una mayor calidad del tratamiento.

- Además, la creciente adopción del asesoramiento genético y las pruebas de detección prenatal está permitiendo la identificación más temprana de los bebés en riesgo, ofreciendo a las familias acceso a intervenciones quirúrgicas y terapéuticas oportunas.

- La creciente colaboración entre hospitales, universidades y empresas farmacéuticas para desarrollar marcos de atención multidisciplinarios está impulsando la disponibilidad de terapias reconstructivas y de apoyo avanzadas en todo el mundo.

- La tendencia hacia las intervenciones específicas para cada paciente y la atención médica de precisión continúa ampliando la accesibilidad a los tratamientos y la innovación.

Restricción/Desafío

Altos costos de tratamiento y acceso limitado a atención especializada

- El elevado coste asociado a las pruebas genéticas, las cirugías reconstructivas y la atención a largo plazo para el síndrome de Pfeiffer supone un importante obstáculo para la expansión del mercado, especialmente en los sistemas sanitarios en desarrollo.

- Por ejemplo, la cobertura limitada de los seguros y los elevados costes de los procedimientos en el tratamiento de enfermedades raras han restringido el acceso a estas enfermedades para muchas familias, especialmente en regiones con una infraestructura de apoyo para enfermedades raras poco desarrollada.

- Abordar estas barreras financieras y de infraestructura mediante la mejora de los sistemas de reembolso, la financiación gubernamental y las alianzas público-privadas es fundamental para garantizar un acceso equitativo a la atención médica. Las empresas y las ONG abogan cada vez más por una cobertura más amplia en el marco de las pólizas para enfermedades raras con el fin de mitigar esta carga. Además, la escasez de cirujanos craneofaciales cualificados y la limitada disponibilidad de centros de tratamiento multidisciplinarios restringen aún más el alcance global de la atención especializada.

- Si bien las organizaciones internacionales promueven la concientización y la financiación para el tratamiento de enfermedades raras, la desigualdad en los recursos sanitarios sigue siendo un obstáculo importante para la adopción global uniforme de terapias avanzadas.

- Superar estos desafíos mediante innovaciones rentables, programas de capacitación mejorados y apoyo político para el manejo de enfermedades raras será esencial para sostener el crecimiento del mercado a largo plazo.

Alcance del mercado del síndrome de Pfeiffer

El mercado está segmentado en función del tipo, el diagnóstico, el tratamiento, la vía de administración, el canal de distribución y el usuario final.

- Por tipo

Según su tipo, el mercado del síndrome de Pfeiffer se segmenta en síndrome de Pfeiffer tipo I, síndrome de Pfeiffer tipo II y síndrome de Pfeiffer tipo III. El segmento del síndrome de Pfeiffer tipo I dominó el mercado con la mayor cuota de ingresos (47,1 %) en 2024, principalmente debido a su mayor prevalencia y presentación clínica más leve en comparación con otros subtipos. Esta forma suele responder mejor a la corrección quirúrgica y a las terapias de apoyo, lo que se traduce en mejores tasas de supervivencia y una mayor calidad de vida. La identificación temprana mediante pruebas genéticas y clínicas permite intervenciones terapéuticas oportunas, lo que fortalece aún más su cuota de mercado. Los hospitales y centros especializados reportan una mayor tasa de éxito en el tratamiento de los casos de tipo I, lo que la convierte en la forma más manejable. Además, la creciente concienciación y la mejora de la infraestructura de cirugía craneofacial pediátrica siguen respaldando el dominio de este segmento a nivel mundial.

Se prevé que el síndrome de Pfeiffer tipo II experimente el crecimiento más rápido durante el período de pronóstico, impulsado por el aumento de la investigación clínica sobre síndromes de craneosinostosis graves y las mejoras en los cuidados intensivos neonatales. El tipo II presenta deformidades craneales y complicaciones neurológicas más complejas, lo que fomenta una mayor investigación e innovación en intervenciones quirúrgicas y genéticas. La adopción de herramientas de modelado craneal y reconstrucción 3D basadas en inteligencia artificial está contribuyendo a una mejor planificación del tratamiento para estos casos. Por ejemplo, las colaboraciones académicas en Norteamérica y Europa están mejorando la precisión quirúrgica y los resultados postoperatorios. Además, la creciente inclusión del tipo II en los programas de financiación para enfermedades raras está impulsando la investigación y el desarrollo de tratamientos, acelerando su crecimiento en los próximos años.

- Por diagnóstico

Según el diagnóstico, el mercado se segmenta en hallazgos clínicos, pruebas genéticas moleculares para FGFR1 y pruebas genéticas moleculares para FGFR2. El segmento de hallazgos clínicos dominó el mercado en 2024, ya que el principal método para la identificación temprana sigue basándose en anomalías craneofaciales visibles, malformaciones de las extremidades y la evaluación craneal mediante imágenes. Los pediatras y genetistas con experiencia suelen diagnosticar el síndrome de Pfeiffer al nacer o en la primera infancia a través de rasgos físicos característicos y evidencia radiológica. Este método diagnóstico es especialmente importante en regiones con acceso limitado a pruebas moleculares avanzadas, lo que garantiza una intervención oportuna. El uso de tomografías computarizadas (TC) craneales en 3D y resonancias magnéticas (RM) mejora aún más la precisión diagnóstica y guía la planificación quirúrgica. Además, el diagnóstico clínico sigue siendo la primera línea de evaluación antes de la confirmación mediante pruebas moleculares, manteniendo así su dominio en el mercado.

Se prevé que el segmento de pruebas genéticas moleculares para FGFR2 experimente el crecimiento más rápido durante el período de pronóstico, debido a que FGFR2 es la mutación genética más frecuentemente implicada en el síndrome de Pfeiffer. Las tecnologías genómicas avanzadas, como la secuenciación de próxima generación (NGS) y las pruebas basadas en la reacción en cadena de la polimerasa (PCR), están impulsando una mayor adopción de los diagnósticos genéticos. Por ejemplo, los principales laboratorios genéticos están ampliando sus catálogos de pruebas para incluir paneles completos de mutaciones de FGFR, lo que ofrece mayor precisión. La detección temprana mediante las pruebas de FGFR2 facilita el asesoramiento genético, la planificación familiar y las iniciativas de cribado prenatal. Se espera que la creciente accesibilidad de las pruebas genéticas y su integración en los programas de cribado neonatal aceleren aún más el crecimiento de este segmento.

- Por tratamiento

Según el tratamiento, el mercado se segmenta en cirugía, fármacos, fisioterapia y otros. El segmento de cirugía dominó el mercado en 2024, ya que las intervenciones quirúrgicas siguen siendo la piedra angular del tratamiento del síndrome de Pfeiffer, corrigiendo las deformidades craneales y previniendo el daño neurológico. Procedimientos como la remodelación de la bóveda craneal, el avance del tercio medio facial y la corrección de las vías respiratorias se realizan ampliamente para mejorar tanto la función como la apariencia. La creciente adopción de técnicas quirúrgicas mínimamente invasivas y la planificación 3D asistida por ordenador ha mejorado significativamente los resultados y reducido los tiempos de recuperación. Por ejemplo, las unidades craneofaciales pediátricas avanzadas en EE. UU. y Europa realizan cada vez más cirugías correctivas tempranas para optimizar el desarrollo cerebral. Los modelos de atención colaborativa que involucran a neurocirujanos, expertos maxilofaciales y anestesiólogos pediátricos refuerzan aún más el papel de la cirugía como la principal opción de tratamiento.

Se prevé que el segmento de fármacos experimente el crecimiento más rápido durante el período de pronóstico, impulsado por el aumento de la investigación en terapias dirigidas que modulan las vías de señalización del FGFR. Si bien la cirugía sigue siendo esencial, los enfoques farmacológicos están surgiendo como soluciones complementarias para controlar el crecimiento óseo excesivo y la inflamación. Por ejemplo, las empresas de biotecnología están investigando inhibidores de moléculas pequeñas del FGFR por su potencial para regular la fusión ósea anormal. Se espera que el aumento de los ensayos clínicos para síndromes raros de craneosinostosis genética genere nuevas opciones de tratamiento. Además, la ampliación del acceso a fármacos de apoyo, como antiinflamatorios y analgésicos para la recuperación posquirúrgica, también está impulsando el crecimiento de este segmento.

- Por modo de administración

Según la vía de administración, el mercado se segmenta en inyectable, oral y otras. El segmento de inyectables dominó el mercado en 2024 debido a su papel fundamental en la atención posquirúrgica y la administración de terapias experimentales. Las formulaciones inyectables se utilizan con frecuencia para administrar antiinflamatorios, antibióticos y posibles agentes de terapia génica dirigida en entornos hospitalarios controlados. Su alta biodisponibilidad y eficacia inmediata las hacen idóneas para la atención aguda y el manejo posoperatorio. Por ejemplo, los estudios clínicos en curso sobre inhibidores inyectables del FGFR están demostrando resultados prometedores en el tratamiento del sobrecrecimiento óseo craneal. La preferencia por la administración inyectable en ensayos clínicos y terapias hospitalarias refuerza su dominio en el panorama terapéutico. Además, la preferencia de los hospitales por un control preciso de la dosis y la supervisión médica respalda el liderazgo continuo de este segmento.

Se prevé que el segmento de administración oral experimente el crecimiento más rápido durante el período de pronóstico, impulsado por el desarrollo de formulaciones orales de fármacos dirigidos y terapias de apoyo. La administración oral ofrece facilidad de uso, mejor cumplimiento terapéutico y es idónea para tratamientos a largo plazo. Por ejemplo, las compañías farmacéuticas se centran en el desarrollo de moléculas pequeñas de administración oral dirigidas a las vías relacionadas con el FGFR. La creciente popularidad del manejo domiciliario de enfermedades raras y las mejoras en la biodisponibilidad de las formulaciones orales están impulsando la adopción de este segmento. Además, los pacientes y cuidadores prefieren cada vez más los fármacos orales por su seguridad, comodidad y menor necesidad de visitas médicas, lo que convierte a este segmento en el más dinámico en los próximos años.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias minoristas y farmacias en línea. El segmento de farmacias hospitalarias dominó el mercado en 2024, ya que la mayoría de las intervenciones terapéuticas, incluidos los procedimientos quirúrgicos y la medicación postoperatoria, se realizan en hospitales. Los hospitales siguen siendo el centro neurálgico para el diagnóstico, la dispensación de medicamentos y la atención de seguimiento postoperatorio. Su capacidad para garantizar la disponibilidad de medicamentos especializados y de emergencia permite una administración de tratamientos uniforme. Por ejemplo, los principales hospitales pediátricos cuentan con farmacias especializadas en enfermedades raras para apoyar los protocolos de tratamiento multidisciplinarios. La integración de los servicios farmacéuticos con los sistemas de información hospitalaria mejora la precisión y la seguridad del paciente, lo que refuerza aún más su posición en el mercado. Además, el creciente número de programas hospitalarios para enfermedades raras en Norteamérica y Europa sigue consolidando el dominio de este segmento.

Se prevé que el segmento de farmacias en línea experimente el crecimiento más rápido durante el período de pronóstico, impulsado por la transformación digital de la atención médica y el creciente acceso a medicamentos especializados en línea. Por ejemplo, las plataformas de farmacias en línea ofrecen cada vez más medicamentos para enfermedades raras y kits de pruebas genéticas para uso doméstico. La pandemia de COVID-19 aceleró la adopción digital, mejorando la comodidad y el acceso para los pacientes en zonas remotas. La posibilidad de comparar precios, recibir los medicamentos a domicilio y acceder a asesoramiento médico en línea está aumentando la confianza de los consumidores. Además, las alianzas entre farmacias en línea y proveedores de pruebas genéticas están mejorando la participación de los pacientes y la adherencia a los tratamientos de seguimiento.

- Por usuario final

Según el usuario final, el mercado se segmenta en hospitales, atención domiciliaria, clínicas especializadas y otros. El segmento de hospitales dominó el mercado del síndrome de Pfeiffer en 2024, debido a su papel como centros primarios para el diagnóstico, los procedimientos quirúrgicos complejos y el manejo multidisciplinario de pacientes. Los hospitales ofrecen atención integral que incluye neurocirugía, cirugía maxilofacial y monitorización postoperatoria intensiva. Por ejemplo, los hospitales de tercer nivel en EE. UU., Reino Unido y Japón son centros líderes en reconstrucción craneofacial y manejo de enfermedades genéticas raras. La presencia de unidades de asesoramiento genético y centros de atención neonatal también respalda su liderazgo en el mercado. Además, la disponibilidad de tecnologías de imagen avanzadas y sistemas de navegación quirúrgica mejora la precisión del tratamiento y las tasas de éxito en el ámbito hospitalario.

Se prevé que el segmento de clínicas especializadas experimente el mayor crecimiento durante el período de pronóstico, impulsado por el creciente establecimiento de centros especializados en enfermedades raras y craneofaciales en todo el mundo. Estas clínicas se centran en la atención personalizada, la rehabilitación a largo plazo y el seguimiento de pacientes con síndromes congénitos. Por ejemplo, las clínicas de genética y craneofaciales integran pruebas moleculares, fisioterapia y asesoramiento en un mismo lugar. Su modelo centrado en el paciente, los menores tiempos de espera y los planes de tratamiento personalizados atraen a más familias que buscan atención especializada. Además, las colaboraciones entre clínicas e instituciones de investigación aceleran el acceso a ensayos clínicos y terapias innovadoras, lo que fomenta una rápida expansión del mercado.

Análisis regional del mercado del síndrome de Pfeiffer

- América del Norte dominó el mercado del síndrome de Pfeiffer con la mayor cuota de ingresos, un 41,6% en 2024, gracias a una sólida infraestructura de investigación genética, sistemas de salud bien establecidos y la presencia de instituciones académicas y biotecnológicas líderes que impulsan la innovación en terapias para enfermedades raras.

- Los consumidores y los proveedores de atención médica en América del Norte valoran enormemente el diagnóstico precoz, la atención multidisciplinaria y el acceso a intervenciones quirúrgicas y terapéuticas innovadoras para trastornos congénitos raros.

- Este liderazgo se ve respaldado además por políticas de reembolso favorables, una importante financiación gubernamental para la investigación de enfermedades raras y la creciente participación de grupos de defensa de los pacientes que promueven la concienciación y el acceso al tratamiento, lo que consolida a Norteamérica como el centro mundial para el manejo e innovación del síndrome de Pfeiffer.

Perspectivas del mercado estadounidense del síndrome de Pfeiffer

En 2024, el mercado estadounidense del síndrome de Pfeiffer representó el 82 % de los ingresos en Norteamérica, impulsado por una sólida financiación para la investigación y la presencia de centros avanzados de tratamiento genético y craneofacial. La infraestructura sanitaria bien desarrollada del país y la disponibilidad de equipos de atención multidisciplinarios contribuyen significativamente a la mejora de los resultados del diagnóstico y el tratamiento. La creciente adopción de la secuenciación de nueva generación (NGS) y las terapias dirigidas al FGFR están impulsando las estrategias de intervención temprana. Además, el creciente activismo de los pacientes y el apoyo federal a los programas de enfermedades raras están fortaleciendo aún más el panorama del mercado estadounidense.

Perspectivas del mercado europeo del síndrome de Pfeiffer

Se prevé que el mercado europeo del síndrome de Pfeiffer experimente un crecimiento anual compuesto (CAGR) sustancial durante el período de pronóstico, impulsado por marcos regulatorios favorables y el aumento de las iniciativas gubernamentales que promueven la concientización y el tratamiento de enfermedades raras. El enfoque de la región en centros de atención médica especializados y la colaboración transfronteriza para afecciones raras está impulsando las tasas de diagnóstico. El aumento de las inversiones en investigación sobre craneosinostosis y estudios de mutaciones genéticas, junto con un número creciente de ensayos clínicos, respalda el crecimiento del mercado. El mayor acceso de los pacientes a terapias quirúrgicas y génicas avanzadas también es un factor clave de crecimiento.

Perspectivas del mercado del síndrome de Pfeiffer en el Reino Unido

Se prevé que el mercado británico del síndrome de Pfeiffer experimente un crecimiento anual compuesto (CAGR) significativo durante el período de pronóstico, impulsado por los avances en medicina de precisión y la sólida presencia de instituciones líderes en investigación genética. La implementación del Servicio de Medicina Genómica y las colaboraciones entre el NHS y las empresas de biotecnología están mejorando la detección y el diagnóstico genético precoces. La creciente concienciación sobre los síndromes craneofaciales, junto con la financiación gubernamental para la atención de enfermedades raras pediátricas, sigue fortaleciendo la posición del país en este mercado.

Análisis del mercado del síndrome de Pfeiffer en Alemania

Se prevé que el mercado alemán del síndrome de Pfeiffer experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por una sólida infraestructura sanitaria y una elevada inversión en investigación genómica de enfermedades raras. El énfasis del país en la innovación, el diagnóstico de precisión y la intervención temprana está fomentando la adopción de tratamientos. El creciente uso de imágenes 3D y sistemas de navegación quirúrgica en los hospitales alemanes mejora los resultados de la reconstrucción craneofacial. Además, la colaboración entre institutos de investigación, proveedores de atención médica y empresas de biotecnología está impulsando un desarrollo sostenido del mercado.

Perspectivas del mercado del síndrome de Pfeiffer en Asia-Pacífico

Se prevé que el mercado del síndrome de Pfeiffer en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 23,7 % durante el período de pronóstico de 2025 a 2032, impulsado por una mayor concienciación, un acceso más amplio a la atención genética especializada y una mejora del gasto sanitario en países como China, Japón e India. Las iniciativas gubernamentales de salud digital y genómica están incrementando las capacidades de diagnóstico en toda la región. Además, las crecientes colaboraciones con empresas biotecnológicas globales y el auge del turismo médico para la cirugía craneofacial están acelerando la expansión del mercado.

Análisis del mercado del síndrome de Pfeiffer en Japón

El mercado japonés del síndrome de Pfeiffer está cobrando impulso gracias a los avances del país en medicina regenerativa, imágenes 3D y pruebas genéticas de precisión. Los altos estándares sanitarios y la creciente colaboración entre universidades y empresas biotecnológicas impulsan el desarrollo de tratamientos innovadores. La postura proactiva del país en la detección precoz y el uso de la IA en imágenes médicas mejoran aún más la precisión diagnóstica y la planificación del tratamiento para trastornos craneofaciales raros.

Perspectivas del mercado del síndrome de Pfeiffer en la India

En 2024, el mercado indio del síndrome de Pfeiffer representó la mayor cuota de ingresos en la región Asia-Pacífico, gracias al aumento de las inversiones en infraestructura sanitaria, la expansión de las capacidades de investigación genómica y la creciente concienciación sobre las enfermedades genéticas raras. El enfoque gubernamental en la implementación de políticas para enfermedades raras y el acceso asequible a diagnósticos avanzados impulsa el crecimiento del mercado. La creciente colaboración con centros de investigación internacionales y los avances en la atención sanitaria nacional permiten un diagnóstico más precoz y una mejor gestión de los casos de síndrome de Pfeiffer.

Cuota de mercado del síndrome de Pfeiffer

La industria del síndrome de Pfeiffer está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Merck & Co., Inc. (EE. UU.)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Novartis AG (Suiza)

- Compañía Farmacéutica Takeda Limited (Japón)

- Corporación Incyte (EE. UU.)

- Illumina, Inc. (EE. UU.)

- Corporación Invitae (EE. UU.)

- GeneDx, LLC (EE. UU.)

- Blueprint Genetics Oy (Finlandia)

- BGI Genomics (China)

- Stryker (EE. UU.)

- Medtronic (Irlanda)

- Zimmer Biomet (EE. UU.)

- Corporación Integra LifeSciences (EE. UU.)

- Grupo KLS Martin (Alemania)

- Materialise NV (Bélgica)

- 3D Systems Corporation (EE. UU.)

- Siemens Healthineers AG (Alemania)

- GE HealthCare. (EE. UU.)

¿Cuáles son los últimos avances en el mercado global del síndrome de Pfeiffer?

- En julio de 2025, se notificó un caso de diagnóstico prenatal de síndrome de Pfeiffer tipo II en un feto portador de una variante de novo FGFR2 c.1019A>G p.(Tyr340Cys). El estudio demostró el creciente uso clínico de la secuenciación rápida del exoma fetal junto con la ecografía de alta resolución para la detección precoz de síndromes de craneosinostosis. Este avance representa un paso crucial hacia la identificación prenatal más temprana y precisa de los trastornos relacionados con FGFR2.

- En abril de 2025, un estudio de genética clínica identificó a dos pacientes pediátricos diagnosticados inicialmente con síndrome de Pfeiffer a quienes posteriormente se les diagnosticó displasia osteoglótica (DOG). El hallazgo puso de relieve la complejidad de la interpretación de las variantes de FGFR1 y FGFR2, subrayando la necesidad de pruebas moleculares precisas para evitar la clasificación errónea de síndromes superpuestos.

- En septiembre de 2024, se elaboró una guía de consenso de expertos con el objetivo de estandarizar las vías de diagnóstico y tratamiento de las afecciones relacionadas con alteraciones en el gen FGFR (incluidas las mutaciones en FGFR2). Este consenso subraya el impulso hacia marcos de manejo estructurados para síndromes raros mediados por FGFR, lo que favorece una mejor atención para trastornos como el síndrome de Pfeiffer.

- En febrero de 2024, investigadores informaron sobre la identificación de una variante activadora en mosaico en FGFR2 (c.1647T>G p.(Asn549Lys)) en un paciente diagnosticado inicialmente con un síndrome neurocutáneo. El estudio concluyó que el diagnóstico clínico-molecular correcto era un síndrome neurocutáneo asociado a FGFR2, ampliando así el espectro genotípico y fenotípico conocido de los trastornos relacionados con FGFR2.

- En enero de 2024, un artículo de revisión publicado sobre trastornos y displasias craneofaciales adoptó una perspectiva molecular, clínica y de manejo actualizada sobre las craneosinostosis sindrómicas. El artículo subrayó el papel cada vez más importante del diagnóstico molecular, las técnicas de imagen y la atención multidisciplinaria en la mejora de los resultados de los síndromes de craneosinostosis poco frecuentes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.