Global Post Acute Care Coordination Services Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.46 Billion

USD

9.86 Billion

2025

2033

USD

3.46 Billion

USD

9.86 Billion

2025

2033

| 2026 –2033 | |

| USD 3.46 Billion | |

| USD 9.86 Billion | |

| % | |

|

Global Post-Acute Care Coordination Services Market Segmentation, By Service (Skilled Nursing facilities, Inpatient Rehabilitation Facilities, Home Health Agencies, Long-Term Acute Care Hospitals, Hospice " Palliative Care, Outpatient Rehabilitation Services, and Others), Demographics (Elderly Patients, Patients with Chronic Illnesses, Post-Surgical Patients Repiting Rehabilitation, End

Servicios de coordinación de la atención posterior a la demandaTamaño del mercado

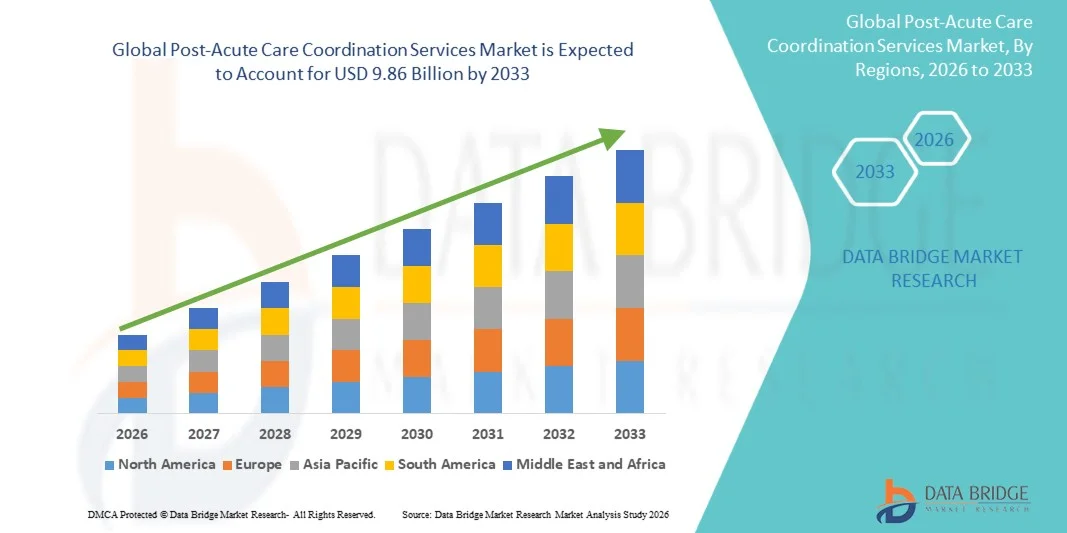

- Se valoró el tamaño del mercado de los servicios mundiales de coordinación de la atención después de la separaciónUSD 3.46 mil millones en 2025y se espera que alcanceUSD 9.86 mil millones en 2033, aCAGR of 14.00%durante el período previsto

- El crecimiento del mercado se alimenta en gran medida por la creciente prevalencia de enfermedades crónicas, el envejecimiento de la población y la creciente necesidad de una gestión eficiente de la transición de los pacientes en entornos sanitarios, lo que hace que se haga mayor hincapié en la continuidad de la atención y la optimización de costos

- Además, la creciente demanda de modelos de atención integrados y centrados en el paciente junto con los avances en la TI sanitaria,telesalud,y los sistemas de reembolso basados en el valor están estableciendo la coordinación de la atención posterior a la atención aguda como componente fundamental de la prestación moderna de atención de la salud. Estos factores convergentes están acelerando la adopción de servicios de atención coordinados, lo que aumenta significativamente el crecimiento de la industria

Servicios de coordinación de la atención posterior a la demandaMarket Analysis

- Los servicios de coordinación de la atención postagregante, que se centran en la gestión de las transiciones de pacientes en entornos de salud como hospitales, centros de rehabilitación y atención a domicilio, son componentes cada vez más vitales de los sistemas de atención de salud modernos debido a su capacidad para mejorar los resultados de los pacientes, reducir las readmisiones y asegurar la continuidad de la atención

- El aumento de la demanda de servicios de coordinación de la atención después de las situaciones agudas se ve impulsado principalmente por el aumento de la prevalencia de enfermedades crónicas, el aumento de la población geriátrica y el aumento del énfasis en los modelos de atención basados en el valor que priorizan la eficiencia de los costos y los resultados de calidad

- América del Norte dominaba el mercado de servicios de coordinación de la atención post-aguda con la mayor cuota de ingresos de 4,01% en 2025, caracterizada por una infraestructura sanitaria avanzada, una alta adopción de soluciones de salud digital y una fuerte presencia de los principales jugadores del mercado, y Estados Unidos experimenta un crecimiento significativo impulsado por reformas de reembolso y uso generalizado de tecnologías de gestión de la atención

- Se espera que Asia-Pacífico sea la región de mayor crecimiento en el mercado de servicios de coordinación después de la atención aguda durante el período previsto debido a la mejora de la infraestructura sanitaria, el aumento del gasto sanitario y el aumento de la conciencia sobre los enfoques de atención coordinados

- El segmento de los organismos de salud en el hogar dominaba el mercado de servicios de coordinación de la atención después del apuro con una cuota de mercado del 43,2% en 2025, impulsada por el aumento de la preferencia de los pacientes por la atención en el hogar, la eficacia en función de los costos y los avances en tecnologías de vigilancia remota y telesalud

Ámbito de presentación de informesSegmentación del mercado de servicios de coordinación de la atención posterior a la demanda

| Atributos | Servicios de coordinación de la atención posterior a la demandaMarket Insights |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio |

Tendencias del mercado de los servicios de coordinación de la atención posterior a la demanda

“Incorporación Digital y Coordinación de la Atención a la IA”

- Una tendencia significativa y aceleradora en el mercado mundial de servicios de coordinación de la atención después de la separación es la creciente integracióninteligencia artificial (AI)and digital health platforms such as telehealth systems,registros electrónicos de salud (EHR),y herramientas de monitoreo remoto. Esta convergencia de tecnologías mejora significativamente la eficiencia de la coordinación de la atención y los resultados de los pacientes

- Por ejemplo, las plataformas de coordinación de la atención se integran cada vez más con los sistemas EHR y las soluciones de telesalud, lo que permite a los proveedores supervisar el progreso de los pacientes de forma remota y garantizar la transición sin problemas entre los entornos de atención. Asimismo, las plataformas de atención digital permiten la comunicación en tiempo real entre equipos multidisciplinarios, mejorando la toma de decisiones y la prestación de cuidados

- La integración de la IA en la coordinación de la atención post-acuda permite características tales comoanalítica predictivapara identificar pacientes de alto riesgo, optimizar la planificación de la descarga y reducir las readmisiones hospitalarias. Por ejemplo, algunas plataformas utilizan algoritmos de inteligencia artificial para analizar los datos de los pacientes y generar alertas para posibles complicaciones, mientras que las herramientas de monitoreo remoto rastrean signos vitales y activan intervenciones cuando sea necesario. Además, las herramientas de comunicación digital ofrecen a los proveedores la capacidad de coordinar la atención de manera eficiente en múltiples puntos de contacto

- La integración ininterrumpida de los servicios de coordinación de la atención con los ecosistemas de TI más amplios facilita la gestión centralizada de los datos y planes de atención de los pacientes. A través de una interfaz unificada, los proveedores de atención médica pueden gestionar las transiciones de pacientes, supervisar el progreso de recuperación y coordinar con cuidadores y especialistas, creando una experiencia de cuidado racional y centrada en el paciente

- Esta tendencia hacia sistemas de coordinación de la atención más inteligentes, basados en datos e interconectados es fundamentalmente la remodelación de los modelos de atención sanitaria. En consecuencia, empresas como proveedores de soluciones de gestión de cuidados están desarrollando plataformas habilitadas para IA con características tales como vías automatizadas de atención, puntuación predictiva de riesgos e interoperabilidad con los principales sistemas de salud

- La demanda de soluciones avanzadas de coordinación de la atención que ofrezcan una integración digital inigualable y conocimientos basados en datos está creciendo rápidamente entre los proveedores de atención médica y los beneficiarios, ya que los interesados priorizan cada vez más la eficiencia, la reducción de costos y mejores resultados de los pacientes

- El enfoque creciente en las vías de cuidado personalizadas y los modelos centrados en los pacientes es alentar a los proveedores a aprovechar el análisis de datos y las herramientas digitales para adaptar los planes de atención postaguda basados en necesidades individuales de los pacientes y patrones de recuperación

Dinámica del mercado de los servicios de coordinación de la atención posterior a la demanda

Conductor

" Aumento de la demanda de atención basada en el valor y población envejecida "

- El cambio cada vez mayor hacia modelos de atención basados en el valor, junto con la creciente población geriátrica, es un factor importante para aumentar la demanda de servicios de coordinación de la atención después del apuro

- Por ejemplo, en los últimos años, los sistemas sanitarios y los beneficiarios han implementado programas de pago agrupados y modelos de atención responsable dirigidos a mejorar la calidad de la atención al mismo tiempo que reducen los costos. Se espera que esas estrategias de los principales interesados impulsen el crecimiento del mercado en el período previsto

- A medida que los proveedores de atención médica se centran en la reducción de las readmisiones hospitalarias y la mejora de los resultados de los pacientes, los servicios de coordinación de la atención ofrecen vías estructuradas, monitoreo en tiempo real y mejora de la comunicación en entornos de atención, haciéndolos esenciales en los sistemas de salud modernos

- Además, la creciente prevalencia de enfermedades crónicas y la creciente necesidad de una gestión a largo plazo de la atención están impulsando la adopción de servicios de atención coordinados, asegurando la continuidad de la atención más allá del alta hospitalaria

- La conveniencia de la planificación integrada de la atención, la vigilancia remota de los pacientes y la mejora de la colaboración entre los proveedores de atención médica son factores clave que impulsan la adopción de servicios de coordinación de la atención postaguda en hospitales, centros de rehabilitación y entornos de atención en el hogar. La tendencia hacia la transformación de la salud digital y el aumento de las inversiones en tecnología de la salud contribuyen aún más al crecimiento del mercado

- Aumentar los gastos sanitarios y las iniciativas gubernamentales encaminadas a mejorar las transiciones de la atención y reducir la carga hospitalaria están acelerando aún más la adopción de servicios de coordinación de la atención después de todo el mundo

- El aumento de la demanda de atención a domicilio y la preferencia de los pacientes por recibir tratamiento en entornos familiares también está impulsando la expansión de los servicios de atención coordinados fuera de las instalaciones sanitarias tradicionales

Restraint/Challenge

“Data Interoperability Issues and Regulatory Compliance Hurdles”

- Las preocupaciones acerca de los problemas de interoperabilidad de los datos y las estrictas normas sanitarias constituyen un obstáculo importante para la adopción generalizada de servicios de coordinación de la atención postaguda. Dado que estos servicios dependen en gran medida de las plataformas digitales y el intercambio de datos, las incoherencias en sistemas y normas pueden dificultar el intercambio de información sin obstáculos

- Por ejemplo, las variaciones en los sistemas electrónicos de registros de salud y los requisitos reglamentarios en todas las regiones pueden crear dificultades para integrar los datos de los pacientes y garantizar el cumplimiento, lo que da lugar a deficiencias en la coordinación de la atención

- Abordar estas preocupaciones interoperatorias y reglamentarias mediante protocolos de datos estandarizados, marcos de intercambio de datos seguros y cumplimiento de las normas sanitarias es crucial para crear confianza entre proveedores y pacientes. Las empresas se centran cada vez más en el desarrollo de plataformas interoperables y la observancia de las leyes de privacidad de datos para facilitar la adopción

- Además, los elevados costos de aplicación relacionados con los sistemas avanzados de coordinación de la atención y la necesidad de personal cualificado pueden ser un obstáculo para los proveedores de atención sanitaria más pequeños, en particular en las regiones en desarrollo

- Si bien la adopción de la salud digital está aumentando, la complejidad de integrar nuevas tecnologías en los flujos de trabajo sanitarios existentes y la resistencia al cambio entre los profesionales de la salud pueden dificultar aún más el crecimiento del mercado. La superación de estos desafíos mediante la normalización tecnológica, la alineación normativa y las soluciones eficaces en función de los costos será vital para una expansión sostenida del mercado

- La limitada infraestructura digital en las economías emergentes puede restringir el despliegue efectivo de plataformas avanzadas de coordinación de la atención, lo que reduce la penetración de los mercados en esas regiones

- Las preocupaciones relacionadas con la privacidad de los datos y los riesgos de ciberseguridad en el manejo de información confidencial de los pacientes pueden desafiar aún más la adopción, requiriendo una inversión continua en sistemas seguros y medidas de cumplimiento

Servicios de coordinación de la atención posterior a la demanda

El mercado se segmenta sobre la base del servicio, la demografía de pacientes y el usuario final.

- Por Servicio

Sobre la base del servicio, el mercado mundial de servicios de coordinación de la atención después de la enfermedad se centra en centros de enfermería especializados, centros de rehabilitación de pacientes internos, organismos de salud en el hogar, hospitales de atención aguda a largo plazo, atención paliativa de hospicio, servicios de rehabilitación ambulatoria y otros. El segmento de las agencias de salud en el hogar dominaba el mercado con la mayor cuota de ingresos del 43,2% en 2025, impulsada por el aumento de la preferencia de los pacientes por recibir atención en el hogar, la eficacia en función de los costos en comparación con la atención institucional y los avances en tecnologías de control remoto y telesalud. El cuidado basado en el hogar permite el compromiso continuo del paciente y reduce las readmisiones hospitalarias, lo que lo convierte en una opción preferida tanto para los proveedores como para los beneficiarios. Además, las políticas de reembolso de apoyo y la creciente población de ancianos refuerzan aún más el dominio de este segmento. La capacidad de ofrecer planes de atención personalizados y flexibles también contribuye significativamente a su adopción generalizada a nivel mundial.

Se prevé que el segmento de las instalaciones de rehabilitación de pacientes hospitalizados sea testigo de la tasa de crecimiento más rápida durante el período previsto, alimentada por la creciente incidencia de enfermedades crónicas, condiciones ortopédicas y trastornos neurológicos que requieren una rehabilitación intensiva. Estas instalaciones ofrecen atención especializada y multidisciplinaria con intervenciones terapéuticas avanzadas, lo que mejora significativamente los resultados de recuperación de pacientes. El aumento de la conciencia sobre los beneficios de los programas de rehabilitación estructurados y las crecientes inversiones en infraestructura de rehabilitación están impulsando aún más el crecimiento del segmento. Además, la integración de tecnologías avanzadas como la robótica y la IA en la rehabilitación está mejorando la eficacia del tratamiento y atrayendo una mayor entrada de pacientes.

- Demografías por paciente

Sobre la base de la demografía de los pacientes, el mercado mundial de servicios de coordinación de la atención postaguda se centra en pacientes ancianos, pacientes con enfermedades crónicas, pacientes postquirúrgicos, pacientes que requieren rehabilitación y otros. El segmento de pacientes ancianos dominaba el mercado con la mayor cuota de ingresos en 2025, impulsada por el rápido envejecimiento de la población mundial y la mayor prevalencia de múltiples condiciones crónicas entre las personas mayores. Los pacientes de edad a menudo requieren monitoreo continuo, gestión de medicamentos y transiciones de cuidados coordinadas, convirtiéndolos en los principales usuarios de los servicios de atención postaguda. La creciente carga de los sistemas de atención de la salud para gestionar eficazmente la atención geriátrica ha aumentado la dependencia de las soluciones de atención coordinadas. Además, las iniciativas gubernamentales favorables y la cobertura de seguros para la atención de ancianos contribuyen al dominio de este segmento. La complejidad de la atención que requiere esta población garantiza una demanda sostenida de servicios de coordinación.

Se espera que los pacientes con enfermedad crónica sean testigos de la tasa de crecimiento más rápida durante el período de pronóstico, impulsada por la creciente carga mundial de enfermedades como la diabetes, los trastornos cardiovasculares y las condiciones respiratorias. Estos pacientes requieren cuidados continuos a largo plazo y transiciones frecuentes entre entornos de cuidado, que requieren servicios de coordinación eficaces. El aumento de la conciencia sobre la gestión de las enfermedades y la atención preventiva también contribuye al crecimiento de los segmentos. Además, los avances en los instrumentos de salud digital y las tecnologías de vigilancia remota están permitiendo una mejor gestión de las condiciones crónicas fuera de los entornos hospitalarios. Este cambio hacia modelos de atención proactiva y continua está acelerando la adopción de servicios de coordinación para pacientes con enfermedades crónicas.

- Por Usuario final

Sobre la base del usuario final, el mercado mundial de servicios de coordinación de la atención después de la enfermedad se centra en hospitales, centros de rehabilitación, proveedores de atención a domicilio, centros de atención a largo plazo, programas gubernamentales de salud, aseguradores privados de salud y otros. El segmento de hospitales dominó el mercado con la mayor cuota de ingresos en 2025, impulsada por su papel central en la planificación del flujo de pacientes y la gestión de la transición de la atención. Los hospitales están adoptando cada vez más servicios de coordinación de la atención para reducir las tasas de readmisión, mejorar los resultados de los pacientes y cumplir con modelos de atención basados en el valor. La integración de los sistemas de salud digital en los hospitales aumenta aún más la eficiencia de la coordinación en diferentes entornos de atención. Además, los hospitales actúan como centros primarios para iniciar las vías de atención postaguda, manteniendo así un fuerte control sobre los procesos de flujo y coordinación de pacientes.

Se prevé que el segmento de proveedores de atención en el hogar sea testigo de la tasa de crecimiento más rápida durante el período previsto, alimentada por la creciente demanda de servicios de atención de la salud en el hogar y la preferencia de los pacientes por recibir atención en entornos familiares. Los proveedores de atención en el hogar están aprovechando las herramientas digitales y las tecnologías de monitoreo remoto para ofrecer una atención eficiente y coordinada fuera de las instalaciones sanitarias tradicionales. Las ventajas de los costos asociados con la atención en el hogar en comparación con las estancias hospitalarias también están impulsando el crecimiento del segmento. Además, la ampliación de los servicios de telesalubridad y los marcos de reembolso de apoyo están permitiendo a los proveedores de atención a domicilio desempeñar un papel más importante en la coordinación de la atención posterior a la situación. Se espera que este cambio hacia la prestación de atención sanitaria descentralizada aumente considerablemente el crecimiento de este segmento.

Mercado de los Servicios de Coordinación de Cuidados Post-Acuerdos

- América del Norte dominaba el mercado de servicios de coordinación de la atención post-acuda con la mayor cuota de ingresos de 4,01% en 2025, caracterizada por una infraestructura sanitaria avanzada, una alta adopción de soluciones de salud digital y una fuerte presencia de los principales jugadores del mercado

- Los proveedores de atención de la salud de la región asignan prioridad a la mejora de los resultados de los pacientes, la reducción de las readmisiones hospitalarias y la coordinación ininterrumpida en los entornos de atención mediante el uso de tecnologías avanzadas de salud digital y plataformas de atención integradas

- Esta adopción generalizada cuenta además con una infraestructura de salud avanzada, un alto gasto sanitario, políticas favorables de reembolso y una fuerte presencia de los principales agentes del mercado, estableciendo servicios de coordinación de la atención post-aguda como un componente crítico para mejorar la prestación de asistencia sanitaria en toda la región

U.S. Post-Acute Care Coordination Services Market Insight

El mercado de los servicios de coordinación de la atención postaguda de Estados Unidos captó la mayor proporción de ingresos del 81% en 2025 dentro de América del Norte, alimentada por la fuerte adopción de modelos de atención basados en el valor y el creciente interés en reducir las readmisiones hospitalarias. Los proveedores de atención de la salud están priorizando cada vez más las transiciones de atención eficientes mediante servicios coordinados y plataformas de salud digital. La creciente preferencia por la prestación integrada de cuidados, combinada con una demanda robusta de soluciones remotas de monitoreo y gestión de la atención, impulsa aún más el mercado. Además, la creciente integración de los sistemas de TI de salud, como los registros electrónicos de salud y las plataformas de telesalud, contribuye significativamente a la expansión del mercado.

Europe Post-Acute Care Coordination Services Market Insight

Se prevé que el mercado europeo de servicios de coordinación de la atención postaguda se expanda en un CAGR sustancial durante todo el período previsto, impulsado principalmente por normas sanitarias estrictas y la creciente necesidad de una transición eficiente de la atención de los pacientes. El aumento de la población envejecida, junto con la demanda de servicios sanitarios integrados, está fomentando la adopción de soluciones de coordinación de la atención. Los proveedores europeos de atención médica también están atraídos a la eficiencia de costos y mejores resultados de los pacientes que ofrecen estos servicios. La región está experimentando un crecimiento significativo en hospitales, centros de rehabilitación y centros de atención en el hogar, y se están incorporando servicios de atención coordinados en los sistemas de atención pública y privada.

U.K. Post-Acute Care Coordination Services Market Insight

Se prevé que el mercado de servicios de coordinación de la atención postaguda de los Estados Unidos crezca en un CAGR notable durante el período previsto, impulsado por la creciente demanda de procesos de descarga de pacientes simplificados y la mejora de la continuidad de la atención. Además, las preocupaciones relativas al hacinamiento hospitalario y la eficiencia sanitaria son alentadoras para que los proveedores adopten soluciones de atención coordinadas. Se espera que el avance del Reino Unido en la infraestructura de salud digital, junto con su fuerte sistema de salud pública, siga estimulando el crecimiento del mercado.

Alemania Servicios de coordinación de la atención posterior a la demanda

Se espera que el mercado de servicios de coordinación de la atención después del apuro de Alemania se amplíe en un CAGR considerable durante el período previsto, alimentado por el aumento de la concienciación sobre la prestación integrada de atención de la salud y la demanda de soluciones eficientes de atención post-descarga. La infraestructura sanitaria bien desarrollada de Alemania, junto con su enfoque en la innovación y la atención centrada en el paciente, promueve la adopción de servicios de coordinación, en particular en hospitales y centros de rehabilitación. La integración de las plataformas de salud digital con los sistemas de coordinación de la atención también es cada vez más frecuente, con una fuerte preferencia por soluciones sanitarias eficientes y de calidad acordes con las expectativas locales.

Asia-Pacific post-Acute Care Coordination Services Market Insight

El mercado de servicios de coordinación de la atención postaguda en Asia-Pacífico está destinado a crecer en el CAGR más rápido del 24% durante el período de previsión de 2026 a 2033, impulsado por el aumento del gasto sanitario, el aumento de la prevalencia de enfermedades crónicas y la mejora de la infraestructura sanitaria en países como China, Japón e India. El enfoque creciente de la región en la accesibilidad de la salud, apoyado por iniciativas gubernamentales que promueven la salud digital, está impulsando la adopción de servicios de coordinación de la atención. Además, a medida que la APAC emerge como una región clave para la innovación sanitaria y la expansión de los servicios, la accesibilidad y aplicación de soluciones coordinadas de atención se están expandiendo a una población más amplia de pacientes.

Japan Post-Acute Care Coordination Services Market Insight

El mercado de servicios de coordinación de la atención después de la salud en Japón está cobrando impulso debido al envejecimiento de la población del país, el avanzado sistema de salud y la creciente demanda de una gestión eficiente de la atención a largo plazo. El mercado japonés hace hincapié en los resultados de los pacientes, y la adopción de servicios de coordinación de la atención está impulsada por la creciente necesidad de servicios continuos de vigilancia y rehabilitación. La integración de los servicios de coordinación con las tecnologías de la salud digital, como la vigilancia remota y la telesalud, está fomentando el crecimiento. Además, es probable que la población mayor de Japón estimule la demanda de soluciones de atención accesibles y eficientes tanto en entornos residenciales como institucionales.

India Post-Acute Care Coordination Services Market Insight

El mercado de servicios de coordinación de la atención postaguda de la India representó la mayor cuota de ingresos del mercado en Asia Pacífico en 2025, atribuida a la creciente infraestructura sanitaria del país, la urbanización rápida y la creciente adopción de soluciones de salud digital. La India es uno de los mercados de mayor crecimiento para los servicios de salud, y la coordinación de la atención es cada vez más importante en los hospitales, la atención en el hogar y la rehabilitación. El impulso hacia la mejora del acceso a la salud y la disponibilidad de soluciones de atención rentables, junto con la creciente participación del sector privado, son factores clave que impulsan el mercado en la India.

Mercado de servicios de coordinación de la atención posterior a la demanda

La industria de los Servicios de Coordinación de la Atención Post-Acute está dirigida principalmente por empresas bien establecidas, entre ellas:

- PointClickCare Corp. (Canadá)

- Bamboo Health, Inc. (Estados Unidos)

- CareCentrix, Inc. (U.S.)

- naviHealth, Inc. (U.S.)

- Amedisys, Inc. (U.S.)

- LHC Group, Inc. (Estados Unidos)

- Encompass Health Corporation (Estados Unidos)

- Genesis HealthCare, Inc. (U.S.)

- Brookdale Senior Living Inc. (U.S.)

- AccentCare, Inc. (U.S.)

- Aveanna Healthcare LLC (Estados Unidos)

- VITAS Healthcare Corporation (Estados Unidos)

- Interim HealthCare Inc. (U.S.)

- Select Medical Holdings Corporation (Estados Unidos)

- National HealthCare Corporation (Estados Unidos)

- Trilogy Health Services, LLC (U.S.)

- Sonida Senior Living, Inc. (U.S.)

- BAYADA Home Health Care, Inc. (U.S.)

- Addus HomeCare Corporation (Estados Unidos)

- Optum, Inc. (U.S.)

¿Cuáles son los avances recientes en el mercado mundial de servicios de coordinación de la atención posterior a la demanda?

- En mayo de 2025, el CMS introdujo nuevos modelos de atención dirigidos a mejorar las transiciones de pacientes y reducir las demoras en la descarga, centrándose en incentivar la coordinación de la atención y minimizar las readmisiones hospitalarias evitables. Estas iniciativas ponen de relieve la importancia cada vez mayor de la coordinación estructurada de la atención postaguda para mejorar la eficiencia sanitaria y los resultados de los pacientes en todos los sistemas

- En diciembre de 2024, los Centros de Servicios Medicaid de Medicare (CMS) informaron de que más de 366 hospitales habían participado en la iniciativa Atención Hospitalaria Aguda en el Hogar, tratando a más de 31.000 pacientes a través de modelos coordinados de atención en el hogar. Este desarrollo pone de relieve la rápida expansión de los programas integrados de coordinación de la atención postaguda, aprovechando equipos de control remoto y atención multidisciplinaria para mejorar los resultados de los pacientes y reducir la carga hospitalaria

- En mayo de 2024, los hospitales estadounidenses aceleraron la expansión de los programas de atención hospitalaria y remota, lo que permitió a los pacientes recibir atención postagudada y de seguimiento en los entornos domésticos en lugar de las instalaciones tradicionales. Estas iniciativas, apoyadas por instrumentos de telesalud y vigilancia digital, tienen por objeto reducir la carga hospitalaria, mejorar la continuidad de la atención y reducir los costos, destacando un importante cambio hacia modelos de coordinación de la atención descentralizada

- En abril de 2024, Kaiser Permanente amplió su programa de atención avanzada en el hogar, combinando telesalud, visitas a domicilio y control remoto coordinado a través de centros de mando centralizados. Este modelo demostró una disminución de las tasas de readmisión de 30 días y una mejor experiencia de los pacientes, reforzando el papel de la coordinación de la atención habilitada digitalmente en la prestación de atención postagregante

- En mayo de 2021, Mayo Clinic y Kaiser Permanente se asociaron con Medically Home para ampliar los programas hospitalarios en casa, permitiendo la prestación coordinada de cuidados agudos y postagudados en los hogares de los pacientes. Esta colaboración marcó un avance significativo en la coordinación de la atención, aprovechando la vigilancia remota y los equipos de atención integrados para mejorar los resultados de los pacientes y reducir la congestión hospitalaria

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.