Global Reach Stacker Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

531.05 Million

USD

721.21 Million

2025

2033

USD

531.05 Million

USD

721.21 Million

2025

2033

| 2026 –2033 | |

| USD 531.05 Million | |

| USD 721.21 Million | |

| % | |

|

Segmentación del mercado global de apiladores retráctiles por capacidad (menos de 30 toneladas, de 30 a 45 toneladas y más de 45 toneladas), propulsión (motor de combustión interna, eléctrico e híbrido), tipo de combustible (gas natural comprimido y gas licuado de petróleo), aplicación (puerto marítimo/terminal, patios/zona terrestre e industrial), tipo de vehículo (turismos y vehículos comerciales), canal de venta (fabricantes de equipos originales [OEM] y posventa): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado de reach stackers

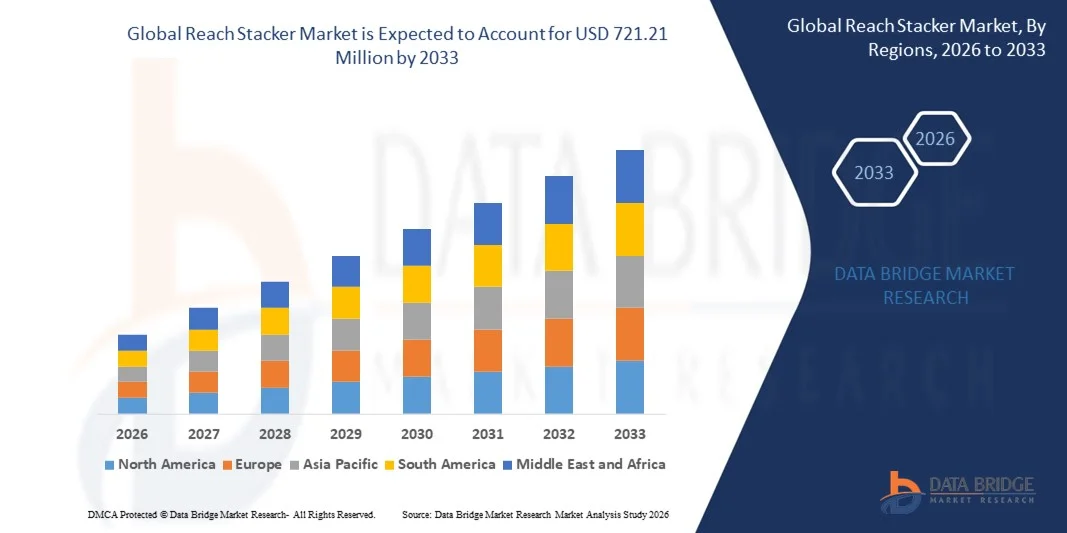

- El tamaño del mercado global de reach stackers se valoró en USD 531,05 millones en 2025 y se espera que alcance los USD 721,21 millones para 2033 , con una CAGR del 3,90 % durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente expansión de la infraestructura portuaria global, el aumento de la contenerización en el comercio marítimo y la adopción acelerada de equipos avanzados de manipulación de carga en terminales y centros logísticos. La creciente inversión en automatización, electrificación y modernización de flotas está fortaleciendo la demanda de reach stackers de alto rendimiento, equipados con mayor capacidad de elevación y eficiencia operativa.

- Además, la necesidad de un movimiento de carga más rápido, tiempos de respuesta más cortos y una mayor productividad en el patio impulsa a los operadores a implementar reach stackers tecnológicamente mejorados con mayor seguridad, precisión y eficiencia energética. Estos factores convergentes impulsan significativamente la adopción de reach stackers y contribuyen al sólido crecimiento del mercado.

Análisis del mercado de apiladores retráctiles

- Los reach stackers, diseñados para el apilado, la elevación y la manipulación eficientes de contenedores en puertos, terminales y patios industriales, se están convirtiendo en equipos esenciales para los ecosistemas logísticos modernos gracias a su versatilidad, movilidad y alta capacidad de manejo de carga. Su función en la optimización del movimiento de contenedores, la mejora de la organización de los patios y el apoyo a las operaciones intermodales los posiciona como un activo crucial en la infraestructura del comercio global.

- La creciente demanda de reach stackers se debe principalmente al aumento del volumen global de carga, el rápido crecimiento de la automatización portuaria y un mayor enfoque en la mejora del rendimiento operativo en aplicaciones de logística y almacenamiento. La creciente preferencia por modelos eléctricos e híbridos energéticamente eficientes y la continua transformación digital en las operaciones de manipulación de carga están acelerando aún más la expansión del mercado.

- Asia-Pacífico dominó el mercado de reach stackers con una participación del 43,02 % en 2025, debido a los sólidos proyectos de expansión portuaria, el creciente tráfico de contenedores y las crecientes inversiones en infraestructura logística.

- Se espera que América del Norte sea la región de más rápido crecimiento en el mercado de reach stackers durante el período de pronóstico debido a la creciente demanda de equipos eficientes de manipulación de carga, el aumento de las actividades de transporte intermodal y la modernización de las terminales portuarias y ferroviarias.

- El segmento de puertos y terminales marítimos dominó el mercado con una cuota de mercado del 69% en 2025, debido a su papel crucial en la gestión del alto tráfico de contenedores y la garantía de un manejo ininterrumpido de la carga en las operaciones de comercio marítimo global. Los puertos marítimos dependen en gran medida de las reach stackers para un apilamiento, carga y reposicionamiento eficientes de contenedores, lo que permite tiempos de respuesta más rápidos para los buques y una mayor productividad portuaria. La creciente escala del comercio global ha impulsado el aumento de la contenerización, lo que refuerza aún más la demanda de reach stackers de alto rendimiento en entornos de terminales. Los programas de modernización de infraestructura en los principales puertos, junto con el aumento de las inversiones en la modernización de la flota, también contribuyeron al liderazgo del segmento.

Segmentación del mercado de apiladores de alcance y alcance del informe

|

Atributos |

Perspectivas clave del mercado de Reach Stacker |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de reach stackers

Integración creciente de la automatización y la telemática en los reach stackers

- Una tendencia clave en el mercado de reach stackers es la creciente integración de la automatización, la telemática y los sistemas de monitorización inteligente que mejoran la visibilidad de la flota en tiempo real, la eficiencia operativa y la seguridad en las operaciones de manipulación de contenedores. Estas tecnologías están mejorando el rendimiento de los equipos mediante funciones como la monitorización del consumo de combustible, el diagnóstico predictivo y la gestión automatizada de la carga.

- Por ejemplo, fabricantes como Konecranes y Kalmar ofrecen reach stackers equipados con plataformas telemáticas avanzadas que monitorizan el estado del equipo, optimizan el consumo de combustible y proporcionan información operativa remota. Estas capacidades ayudan a los operadores de terminales a reducir el tiempo de inactividad, mejorar la precisión de la manipulación y aumentar la productividad general.

- Los sistemas de asistencia automatizados cobran cada vez mayor importancia a medida que los puertos y terminales se transforman hacia entornos de manipulación de materiales más inteligentes y digitalizados. Funciones como el control automatizado de spreaders y la gestión de la estabilidad facilitan operaciones de elevación más seguras y minimizan los errores manuales.

- La demanda de soluciones inteligentes para la gestión de flotas está creciendo debido a la necesidad de los puertos de optimizar el movimiento de contenedores, reducir la congestión y mejorar la utilización de los activos. Esto está impulsando la adopción de reach stackers conectados capaces de ofrecer análisis de rendimiento en tiempo real.

- La integración de la automatización facilita una interoperabilidad más fluida entre las reach stackers y otros equipos portuarios mediante plataformas digitales unificadas que optimizan la eficiencia del flujo de trabajo. Esto refuerza la transición hacia operaciones de terminal coordinadas y basadas en datos.

- La creciente demanda de soluciones de manipulación de contenedores más rápidas, precisas y rentables continúa reforzando esta tendencia. La integración de la telemática y la automatización está configurando el futuro de las reach stackers, permitiendo que las terminales operen con mayor control, visibilidad y resiliencia operativa.

Dinámica del mercado de los reach stackers

Conductor

Creciente expansión del manejo de contenedores y las operaciones portuarias a nivel mundial

- El aumento constante del volumen del comercio mundial, la expansión portuaria y el movimiento de carga en contenedores impulsan una fuerte demanda de reach stackers que facilitan la carga, descarga y apilado a alta velocidad en puertos, patios ferroviarios y terminales terrestres. Estas máquinas son esenciales para mejorar la capacidad de procesamiento y mantener un flujo de carga eficiente en las redes logísticas modernas.

- Por ejemplo, Hyster y Liebherr suministran reach stackers de alto rendimiento diseñados para la manipulación de contenedores pesados en puertos en rápida expansión de Asia y Europa. Sus equipos permiten ciclos de apilado más rápidos, mayor capacidad de carga y maniobras fluidas en terminales congestionadas, garantizando así la continuidad operativa.

- El auge de las redes logísticas intermodales está incrementando la necesidad de equipos flexibles para la manipulación de contenedores, capaces de operar en diversos entornos, como depósitos de contenedores terrestres y terminales de carga. Este crecimiento obliga a los operadores a invertir en reach stackers avanzados que ofrecen fiabilidad y versatilidad operativa.

- La expansión de los corredores comerciales internacionales está impulsando el tráfico de contenedores, lo que genera una mayor demanda de equipos que puedan gestionar un mayor rendimiento de forma eficiente. Esto refuerza el papel de las reach stackers como activos cruciales para las cadenas de suministro modernas.

- El aumento a largo plazo del volumen de carga global y la continua expansión de la infraestructura portuaria siguen fortaleciendo este factor. La creciente necesidad de un manejo rápido, preciso y fiable de contenedores está acelerando directamente la adopción de reach stackers.

Restricción/Desafío

Altos costos iniciales de inversión y mantenimiento

- El mercado de reach stackers se enfrenta a desafíos debido al alto costo inicial de adquisición de equipos avanzados, que incluyen sistemas hidráulicos sofisticados, componentes de alta resistencia y sistemas telemáticos, lo que incrementa la inversión total de capital para los operadores portuarios y las empresas de logística. Estos costos pueden limitar su adopción, especialmente entre los operadores de terminales pequeños y medianos.

- Por ejemplo, las reach stackers premium de marcas como Kalmar y Konecranes requieren una inversión sustancial debido a sus avanzadas tecnologías de manejo de carga, motores que cumplen con las normas de emisiones y sistemas de monitoreo digital. Estas características, si bien mejoran el rendimiento, incrementan significativamente los gastos de adquisición y mantenimiento a largo plazo.

- La necesidad de mantenimiento especializado, técnicos cualificados y repuestos de alta calidad incrementa aún más los costes operativos, lo que dificulta la adquisición de activos a largo plazo para muchos operadores. Esto crea barreras para ampliar el tamaño de las flotas en mercados sensibles a los costes.

- Las estructuras mecánicas complejas y los sistemas hidráulicos de alta precisión requieren inspecciones y mantenimiento periódicos para garantizar la seguridad y la eficiencia de las operaciones. Estas necesidades de mantenimiento prolongan el tiempo de inactividad y contribuyen a un mayor coste del ciclo de vida.

- La industria sigue enfrentándose a limitaciones para equilibrar el alto rendimiento de los equipos con la rentabilidad de las operaciones. Estos desafíos financieros limitan la penetración en el mercado e influyen en las decisiones de compra de los operadores portuarios y las empresas de logística.

Alcance del mercado de las plataformas elevadoras

El mercado está segmentado en función de la capacidad, la propulsión, el tipo de combustible, la aplicación, el tipo de vehículo y el canal de ventas.

- Por capacidad

En función de la capacidad, el mercado de reach stackers se segmenta en menos de 30 toneladas, de 30 a 45 toneladas y más de 45 toneladas. El segmento de 30 a 45 toneladas dominó el mercado con la mayor participación en los ingresos en 2025 debido a su versatilidad para manejar contenedores de diversos pesos en puertos y centros logísticos. Esta categoría es ampliamente adoptada porque ofrece una combinación equilibrada de potencia, eficiencia operativa y rentabilidad para los operadores de terminales. Su compatibilidad con las operaciones estándar de contenedores y su capacidad para soportar ciclos de apilamiento frecuentes la convierten en la opción preferida para entornos de alto rendimiento. El segmento se beneficia de una fuerte demanda en infraestructuras portuarias tanto desarrolladas como emergentes, lo que refuerza su posición de liderazgo. La confiabilidad operativa y la reducción del tiempo de inactividad impulsan aún más su adopción entre los usuarios que buscan un rendimiento constante.

Se proyecta que el segmento de cargas superiores a 45 toneladas experimentará el mayor crecimiento entre 2026 y 2033, impulsado por la creciente necesidad de gestionar cargas más pesadas en puertos de gran escala y centros de transbordo. El creciente despliegue de megabuques portacontenedores ha impulsado a las terminales a adoptar reach stackers de mayor capacidad, capaces de gestionar cargas de trabajo intensas. Este segmento también se beneficia de las mejoras de infraestructura en los corredores comerciales globales, donde la manipulación de cargas pesadas es crucial para la eficiencia operativa. Los fabricantes están integrando tecnologías de elevación avanzadas y sistemas de estabilidad mejorados, lo que permite operaciones de alta capacidad más seguras y eficientes. El creciente volumen de movimiento de carga industrial impulsa aún más su demanda en las zonas logísticas de alta densidad.

- Por propulsión

En función de la propulsión, el mercado se clasifica en motores de combustión interna (ICE), eléctricos e híbridos. El segmento de motores de combustión interna dominó el mercado en 2025 gracias a su fiabilidad de larga duración, su alto par motor y su idoneidad para operaciones prolongadas y de alta exigencia. Las reach stackers con ICE siguen siendo las preferidas en terminales de contenedores de alta capacidad, donde se requiere un funcionamiento continuo sin interrupciones de carga. Su amplia disponibilidad, facilidad de mantenimiento y compatibilidad con entornos portuarios exigentes consolidan su liderazgo en el mercado. La sólida presencia de la flota global del segmento y su amplio ecosistema de servicios refuerzan aún más la confianza de los usuarios. Su alta resistencia operativa y su rendimiento comprobado en campo siguen respaldando su dominio en todas las regiones.

Se prevé que el segmento eléctrico registre el mayor crecimiento entre 2026 y 2033, impulsado por el creciente énfasis en la reducción de emisiones y los objetivos de sostenibilidad en todos los puertos. Los operadores están optando por las reach stackers eléctricas para cumplir con los requisitos regulatorios y reducir los costos de combustible en ciclos operativos a largo plazo. Los avances tecnológicos, como los sistemas de baterías de alta densidad y las soluciones de carga rápida, han mejorado la viabilidad operativa de los modelos eléctricos. Estas máquinas ofrecen operaciones más silenciosas y menores necesidades de mantenimiento, lo que las hace idóneas para terminales automatizadas modernas. Las autoridades portuarias que invierten en infraestructura logística ecológica impulsan aún más la adopción de sistemas de propulsión eléctrica.

- Por tipo de combustible

Según el tipo de combustible, el mercado se segmenta en gas natural comprimido (GNC) y gas licuado de petróleo (GLP). El segmento de gas natural comprimido dominó el mercado en 2025 gracias a su menor perfil de emisiones, su menor coste operativo y su creciente adopción en centros logísticos con conciencia ambiental. Las reach stackers propulsadas por GNC ofrecen una combustión más limpia y ayudan a los operadores a cumplir con las estrictas normas de emisiones impuestas en los puertos. El segmento se beneficia de la creciente expansión de la infraestructura de abastecimiento de GNC cerca de los centros industriales y las terminales de transporte comercial. Los operadores prefieren el GNC como solución de transición hacia equipos más ecológicos, manteniendo al mismo tiempo los niveles de potencia operativa. Su rentabilidad en operaciones a largo plazo refuerza su dominio en regiones que priorizan la adopción de combustibles sostenibles.

Se prevé que el segmento de gas licuado de petróleo (GLP) sea el de mayor crecimiento entre 2026 y 2033 gracias a su flexibilidad, disponibilidad y eficiencia operativa en aplicaciones de reach stackers de servicio mediano. Los sistemas de GLP ofrecen una combustión más suave y reducen la tensión del motor, lo que contribuye a una mayor vida útil del equipo. A medida que las instalaciones logísticas integran opciones de combustibles alternativos, el GLP se vuelve atractivo para los operadores que buscan reducir las emisiones sin invertir en sistemas totalmente eléctricos. El crecimiento en aplicaciones industriales y de patio impulsa aún más la demanda donde la infraestructura de GLP es fácilmente accesible. La creciente adopción de diseños de sistemas híbridos de GLP también impulsa la expansión acelerada de este segmento.

- Por aplicación

Según su aplicación, el mercado de reach stackers se segmenta en Puertos/Terminales Marítimos, Patios/Lado Terrestre e Industrial. El segmento de Puertos/Terminales Marítimos dominó el mercado con la mayor participación, un 69%, en 2025, impulsado por su papel crucial en la gestión del alto tráfico de contenedores y la garantía de un manejo ininterrumpido de la carga en las operaciones de comercio marítimo global. Los puertos marítimos dependen en gran medida de los reach stackers para un apilamiento, carga y reposicionamiento eficientes de contenedores, lo que permite tiempos de respuesta más rápidos para los buques y una mayor productividad portuaria. La creciente escala del comercio global ha impulsado el aumento de la contenerización, lo que refuerza aún más la demanda de reach stackers de alto rendimiento en entornos de terminales. Los programas de modernización de infraestructura en los principales puertos, junto con el aumento de las inversiones en la modernización de la flota, también contribuyeron al liderazgo del segmento.

Se proyecta que el segmento de Patios/Lado Terrestre registrará el mayor crecimiento entre 2026 y 2033, impulsado por el auge de los depósitos de contenedores terrestres, los parques logísticos y los centros de transporte multimodal. El aumento del movimiento nacional de mercancías y el crecimiento de las cadenas de suministro de comercio electrónico están incrementando la necesidad de equipos de elevación de alto rendimiento en los patios. Las instalaciones de lado terrestre ahora requieren reach stackers avanzados para el reposicionamiento de contenedores, las transferencias intermodales y las operaciones de consolidación de carga. La expansión de las redes de almacenamiento y logística de terceros eleva aún más las perspectivas de crecimiento. La adopción de equipos eficientes para una rotación de carga más rápida impulsa el impulso ascendente del segmento.

- Por tipo de vehículo

Según el tipo de vehículo, el mercado se clasifica en turismos y vehículos comerciales. El segmento de vehículos comerciales dominó el mercado en 2025 gracias al amplio uso de reach stackers en operaciones de logística, transporte marítimo, fabricación y transporte industrial. Los sectores comerciales dependen en gran medida de estas máquinas para la manipulación de contenedores pesados y la optimización del movimiento de mercancías. Los grandes operadores de flotas y las empresas de logística invierten constantemente en equipos de alto rendimiento para mejorar su productividad operativa. El aumento de las actividades de importación y exportación fortalece la demanda comercial en puertos y depósitos. La continua modernización de las flotas logísticas comerciales refuerza el dominio de este segmento.

Se prevé que el segmento de automóviles de pasajeros experimente su mayor crecimiento entre 2026 y 2033 debido a la expansión de la producción automotriz y al aumento del movimiento de exportaciones a través de las redes globales de transporte. Los centros de distribución automotriz requieren reach stackers para la manipulación de contenedores de vehículos, el envío de repuestos y la logística de los centros de distribución. El crecimiento de los clústeres de fabricación de automóviles aumenta la necesidad de soluciones eficientes para la gestión de patios. El aumento del comercio de vehículos terminados a través de los puertos marítimos también incrementa la demanda de equipos de manipulación especializados. La modernización de la infraestructura logística automotriz impulsa la rápida expansión de este segmento.

- Por canal de venta

Según el canal de venta, el mercado se segmenta en Fabricantes de Equipos Originales (OEM) y Mercado de Repuestos. El segmento OEM dominó el mercado en 2025 debido a la fuerte demanda de nuevos reach stackers de alta capacidad equipados con tecnologías avanzadas. Los puertos y las instalaciones logísticas prefieren cada vez más sistemas integrados de fábrica que garantizan la fiabilidad a largo plazo y la cobertura de la garantía. Los OEM ofrecen configuraciones personalizadas para las diferentes necesidades de las terminales, lo que impulsa la adquisición de nuevas unidades. Las continuas innovaciones en eficiencia de elevación, sistemas de combustible y características de seguridad consolidan el liderazgo del segmento. El aumento de las expansiones portuarias y la modernización de las flotas impulsa aún más la demanda de OEM.

Se prevé que el segmento de posventa experimente el mayor crecimiento entre 2026 y 2033, impulsado por el creciente envejecimiento de la flota, las frecuentes necesidades de mantenimiento y la creciente demanda de componentes de repuesto. Los operadores invierten en piezas de posventa para prolongar la vida útil de los equipos y mantener un rendimiento operativo constante. El aumento de los contratos de servicio, las actividades de reacondicionamiento y la obtención rentable de componentes impulsan la expansión del segmento. A medida que las flotas de reach stackers se expanden en los centros logísticos en desarrollo, aumenta la necesidad de reparaciones, revisiones y actualizaciones periódicas de componentes. La disponibilidad de proveedores de servicios externos también contribuye al rápido crecimiento del segmento de posventa.

Análisis regional del mercado de apiladores retráctiles

- Asia-Pacífico dominó el mercado de reach stackers con la mayor participación en los ingresos del 43,02 % en 2025, impulsada por sólidos proyectos de expansión portuaria, creciente tráfico de contenedores y crecientes inversiones en infraestructura logística.

- La rápida industrialización de la región, el aumento de las actividades de comercio marítimo y el desarrollo de depósitos de contenedores en el interior están acelerando la adopción de reach stackers en las principales economías.

- La disponibilidad de una fabricación rentable, las iniciativas gubernamentales de apoyo a la modernización de los puertos y la expansión de las redes de logística y almacenamiento contribuyen aún más a la sólida posición de mercado de la región.

Análisis del mercado de apiladores de alcance en China

China ocupó la mayor participación en el mercado de reach stackers en Asia-Pacífico en 2025 gracias a su extensa red portuaria, sólidas capacidades de fabricación y un importante volumen de manejo de contenedores. Las continuas inversiones en automatización portuaria, la expansión de las industrias orientadas a la exportación y la modernización de los equipos de manejo de carga son factores clave que impulsan la demanda. El liderazgo del país en el comercio global y las operaciones logísticas a gran escala refuerza aún más su posición dominante en el mercado.

Perspectiva del mercado de apiladores de alcance en India

India está experimentando el crecimiento más rápido de la región Asia-Pacífico, impulsado por el aumento de las actividades de desarrollo portuario, el incremento del movimiento nacional de mercancías y la expansión de la contenerización en los principales corredores industriales. Programas gubernamentales como Sagarmala y Bharatmala están mejorando la eficiencia en la manipulación de carga, impulsando la demanda de reach stackers de alto rendimiento. El crecimiento del almacenamiento, los parques logísticos multimodales y las operaciones portuarias privadas también contribuye a la acelerada expansión del mercado indio.

Perspectiva del mercado de apiladores de alcance en Europa

El mercado europeo de reach stackers está en constante expansión, impulsado por la modernización de la infraestructura portuaria, un mayor enfoque en la eficiencia operativa y la creciente adopción de equipos avanzados de manipulación de carga. La región mantiene sólidos estándares de seguridad, sostenibilidad y automatización en las operaciones marítimas y logísticas. La creciente inversión en redes de transporte intermodal y terminales terrestres está impulsando aún más el uso de reach stackers en toda Europa.

Análisis del mercado de reach stackers en Alemania

El mercado alemán de reach stackers está impulsado por su sector logístico altamente desarrollado, su sólida capacidad de manipulación de carga y su extensa red de terminales terrestres y centros de carga. El énfasis del país en la eficiencia, la fiabilidad y la integración tecnológica fomenta la adopción de modelos avanzados de reach stackers. La sólida manufactura, las industrias orientadas a la exportación y los sistemas de cadena de suministro bien estructurados siguen impulsando el crecimiento del mercado.

Perspectiva del mercado de reach stackers en el Reino Unido

El mercado británico se sustenta en las continuas mejoras portuarias, la creciente demanda de soluciones eficientes para la manipulación de contenedores y el fortalecimiento de las redes logísticas nacionales. La reestructuración de la cadena de suministro tras el Brexit ha aumentado el enfoque en el desarrollo portuario local y la eficiencia operativa, impulsando la adopción de reach stackers. Las inversiones en terminales intermodales, instalaciones de almacenamiento y operaciones logísticas digitalizadas refuerzan aún más la presencia del Reino Unido en el mercado.

Perspectiva del mercado de plataformas elevadoras de alcance en América del Norte

Se proyecta que América del Norte crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por la creciente demanda de equipos eficientes para el manejo de carga, el aumento de las actividades de transporte intermodal y la modernización de terminales portuarias y ferroviarias. El sólido crecimiento del comercio en contenedores, la expansión de la automatización logística y el aumento de las inversiones en la modernización de flotas impulsan el rápido desarrollo del mercado de la región.

Perspectiva del mercado de apiladores de alcance en EE. UU.

Estados Unidos representó la mayor participación en el mercado norteamericano en 2025, gracias a su avanzada infraestructura logística, alto rendimiento de carga y una importante presencia de grandes terminales portuarias y ferroviarias. Las inversiones en el fortalecimiento de la resiliencia de la cadena de suministro, la modernización de las flotas de manejo de materiales y la adopción de equipos tecnológicamente avanzados son factores clave del crecimiento. El sólido ecosistema de importación y exportación del país y su extensa base industrial refuerzan aún más su liderazgo en la región.

Cuota de mercado de Reach Stacker

La industria de las carretillas elevadoras está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Cargotec Corporation (Finlandia)

- CVS Ferrari SpA (Italia)

- DLCC (China)

- Hoist Material Handling, Inc. (EE. UU.)

- Hyster-Yale Group, Inc. (EE. UU.)

- Jay Equipment & Systems Pvt. Ltd. (India)

- Konecranes (Finlandia)

- Liebherr-International Deutschland GmbH (Alemania)

- Linde Material Handling (Alemania)

- Mitsubishi Logisnext Europe BV (Países Bajos)

- Grupo SANY (China)

- Taylor Machine Works, Inc. (EE. UU.)

- Grúas Terex (EE. UU.)

- Toyota Material Handling India (India)

- Anhui JAC International Co., Ltd. (China)

- Industrias BOMAQ (España)

- Komatsu Ltd. (Japón)

- Carretillas elevadoras TASK (Australia)

- Hinrichs Flurfördergeräte GmbH & Co. KG (Alemania)

- Anhui Heli Co., Ltd. (China)

Últimos avances en el mercado global de apiladores de alcance

- En julio de 2025, el Grupo Hyster-Yale anunció la expansión de su planta de fabricación europea para acelerar la producción de reach stackers de bajas emisiones y totalmente eléctricos. Esta expansión estratégica fortalece la capacidad de la compañía para satisfacer la creciente demanda de soluciones sostenibles para la manipulación de carga a medida que los puertos avanzan hacia la descarbonización. Al aumentar la producción y reducir los plazos de entrega, se espera que esta medida mejore significativamente la disponibilidad de reach stackers de nueva generación en toda Europa, apoyando los esfuerzos de modernización en las terminales e impulsando la competencia en el sector de equipos eléctricos.

- En junio de 2025, el Puerto de NEOM, en Arabia Saudita, completó la instalación de su primer conjunto de grúas automatizadas, lo que marca un avance significativo hacia la entrada en funcionamiento prevista para 2026, en el marco del programa de infraestructura logística Visión 2030. La integración de tecnologías de automatización marca la transición del puerto hacia un ecosistema de manejo de carga altamente digitalizado, que requerirá reach stackers avanzados capaces de soportar el movimiento sincronizado de contenedores y operaciones de alto rendimiento. Este desarrollo está destinado a estimular la demanda regional de equipos tecnológicamente avanzados, a medida que el puerto se prepara para operar como un futuro centro logístico global.

- En junio de 2025, Synnex anunció un centro logístico automatizado de 150 millones de dólares en Melbourne, con sistemas avanzados de manejo de contenedores y tecnologías de automatización integradas. El centro busca optimizar la eficiencia de la cadena de suministro y permitir el procesamiento de carga a alta velocidad en las redes de distribución de Australia. A medida que las instalaciones escalen sus operaciones, se espera que aumente la demanda de reach stackers de alto rendimiento, en particular los modelos compatibles con flujos de trabajo automatizados en patios. Este proyecto refuerza la creciente adopción de equipos inteligentes de manejo de carga en Oceanía.

- En junio de 2025, Kalmar Group entregó a DFDS Ghent una carretilla elevadora eléctrica (ERG450-65S5) equipada con una batería de 587 kWh, la de mayor capacidad disponible en su gama. Este hito pone de relieve los rápidos avances tecnológicos en equipos eléctricos de elevación de carga pesada y la creciente disposición de los puertos para la transición hacia operaciones sin emisiones. Se prevé que la implementación de estos modelos eléctricos de alta capacidad impulse una mayor adopción en el mercado, animando a los puertos a sustituir las unidades diésel por alternativas ecoeficientes para cumplir los objetivos de cumplimiento ambiental.

- En febrero de 2025, DP World alcanzó un hito significativo al completar el 65 % de la Fase 1 del Parque Logístico de Sokhna, ubicado en la Zona Económica del Canal de Suez. Con una inversión de 80 millones de dólares, el proyecto está diseñado para mejorar la capacidad logística de Egipto y consolidarlo como un centro comercial regional. A medida que entren en funcionamiento nuevas áreas de almacenamiento, zonas de manipulación de contenedores e instalaciones intermodales, se prevé un fuerte aumento de la demanda de reach stackers para impulsar la expansión del flujo de carga, la conectividad del transporte terrestre y el crecimiento industrial en toda la región.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.