Middle East And Africa Medical Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

392.99 Million

USD

525.54 Million

2025

2033

USD

392.99 Million

USD

525.54 Million

2025

2033

| 2026 –2033 | |

| USD 392.99 Million | |

| USD 525.54 Million | |

| % | |

|

Segmentación del mercado de dispositivos médicos en Oriente Medio y África, por producto (respiradores, espirómetros, concentradores de oxígeno, máquinas de anestesia y CPAP/BIPAP), modo (portátil, de sobremesa e independiente), aplicación (diagnóstica y terapéutica), centro (grande, pequeño y mediano), usuario final (hospital, centros de cirugía ambulatoria, clínicas especializadas, centros de atención a largo plazo, centros de rehabilitación y centros de atención domiciliaria), canal de distribución (venta directa y distribuidor externo): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado de dispositivos médicos en Oriente y África

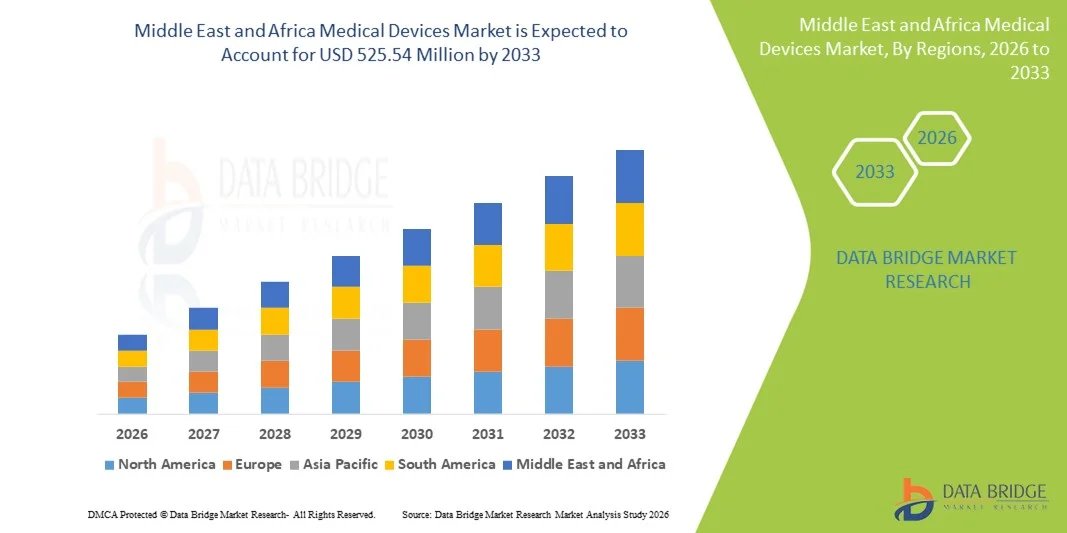

- El tamaño del mercado de dispositivos médicos de Medio Oriente y África se valoró en USD 392,99 millones en 2025 y se espera que alcance los USD 525,54 millones para 2033 , con una CAGR del 3,7% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por el aumento del gasto en atención médica, la expansión de hospitales y clínicas, los avances tecnológicos en dispositivos de diagnóstico y terapéuticos y la creciente adopción de equipos médicos modernos para mejorar los resultados del tratamiento en los sistemas de atención médica desarrollados y emergentes de la región.

- Además, las iniciativas gubernamentales de apoyo, la creciente prevalencia de enfermedades crónicas y la mayor demanda de tecnologías médicas avanzadas, eficientes y centradas en el paciente están impulsando la adopción de dispositivos médicos como componentes esenciales de la infraestructura sanitaria. Estos factores convergentes están acelerando las tasas de adopción regional e impulsando significativamente las perspectivas de crecimiento a largo plazo de la industria.

Análisis del mercado de dispositivos médicos en Oriente Medio y África

- Los dispositivos médicos, incluidos ventiladores , espirómetros, concentradores de oxígeno, máquinas de anestesia y dispositivos CPAP/BIPAP, son componentes cada vez más vitales de la infraestructura de atención médica en Medio Oriente y África debido a su papel en la mejora de los resultados de los pacientes, la mejora de la eficiencia operativa y la habilitación de opciones de tratamiento avanzadas en entornos de atención médica públicos y privados.

- La creciente demanda de dispositivos médicos se ve impulsada principalmente por el aumento del gasto sanitario, la creciente prevalencia de enfermedades crónicas y respiratorias, los avances tecnológicos en equipos médicos y la creciente adopción de soluciones sanitarias modernas en hospitales y clínicas.

- Arabia Saudita dominó el mercado de dispositivos médicos de MEA con la mayor participación en los ingresos del 22,5 % en 2025, caracterizado por una alta inversión en atención médica, una infraestructura médica avanzada y sólidas iniciativas gubernamentales que promueven la atención médica digital y la innovación médica.

- Se espera que Nigeria sea el mercado de más rápido crecimiento durante el período de pronóstico debido a la expansión del acceso a la atención médica, el aumento de las redes de hospitales y clínicas y la creciente conciencia y adopción de dispositivos médicos avanzados.

- El segmento de ventiladores dominó el mercado de dispositivos médicos de MEA con una participación de mercado del 28,8 % en 2025, impulsado por la creciente demanda en hospitales y entornos de atención domiciliaria, la creciente prevalencia de enfermedades respiratorias y la necesidad de soluciones de cuidados críticos en instalaciones de atención médica públicas y privadas.

Alcance del informe y segmentación del mercado de dispositivos médicos en Oriente Medio y África

|

Atributos |

Perspectivas clave del mercado de dispositivos médicos en Oriente Medio y África |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos médicos en Oriente Medio y África

Expansión de soluciones de atención domiciliaria y monitoreo remoto

- Una tendencia significativa y en aceleración en el mercado de dispositivos médicos de MEA es la creciente adopción de dispositivos médicos de atención domiciliaria, como ventiladores portátiles, concentradores de oxígeno y sistemas CPAP/BIPAP, que permiten a los pacientes recibir cuidados críticos fuera de los hospitales.

- Por ejemplo, los concentradores de oxígeno portátiles de Invacare y Philips Respironics permiten a los pacientes con enfermedades respiratorias crónicas gestionar la terapia en casa con movilidad y facilidad, reduciendo la dependencia de las visitas al hospital.

- Las funciones de monitoreo remoto integradas en dispositivos médicos permiten el seguimiento en tiempo real de los datos de salud del paciente, alertas de lecturas anormales y conectividad de telemedicina, mejorando la calidad de la atención y los resultados del paciente.

- La integración de dispositivos médicos con aplicaciones móviles y plataformas en la nube facilita un monitoreo continuo por parte de los proveedores de atención médica, lo que permite intervenciones oportunas y ajustes de tratamiento a través de una interfaz centralizada.

- Esta tendencia hacia soluciones de atención médica conectadas y centradas en el paciente está cambiando fundamentalmente las expectativas de prestación de servicios médicos, lo que impulsa a empresas como ResMed a desarrollar dispositivos respiratorios avanzados para atención domiciliaria con monitoreo inteligente y capacidades de acceso remoto.

- La demanda de dispositivos médicos conectados digitalmente y habilitados para atención domiciliaria está creciendo rápidamente tanto en áreas urbanas como rurales, a medida que los pacientes y los cuidadores priorizan cada vez más la conveniencia, el monitoreo continuo y la menor dependencia hospitalaria.

- Está surgiendo la integración con análisis impulsados por IA para la atención médica predictiva, lo que permite que los dispositivos pronostiquen eventos de salud del paciente y optimicen los cronogramas de tratamiento automáticamente.

- Las asociaciones entre fabricantes de dispositivos y proveedores de telemedicina están aumentando, creando soluciones de atención remota de extremo a extremo que combinan diagnósticos, monitoreo e intervenciones terapéuticas.

Dinámica del mercado de dispositivos médicos en Oriente Medio y África

Conductor

Aumento del gasto sanitario y prevalencia de enfermedades crónicas

- La creciente inversión en infraestructura de atención de la salud, combinada con una prevalencia creciente de enfermedades respiratorias crónicas, cardíacas y relacionadas con el estilo de vida, es un factor importante para la mayor demanda de dispositivos médicos.

- Por ejemplo, en marzo de 2025, Arabia Saudita anunció la expansión de su programa nacional de atención domiciliaria y telemedicina, con el objetivo de proporcionar dispositivos respiratorios y de monitoreo modernos a pacientes en áreas urbanas y remotas.

- A medida que los pacientes y los proveedores de atención médica buscan soluciones avanzadas para mejorar el diagnóstico, el tratamiento y la atención continua, dispositivos como ventiladores, espirómetros y máquinas de anestesia están ganando terreno en hospitales, clínicas y entornos de atención domiciliaria.

- Además, la creciente adopción de sistemas de atención sanitaria digitales y dispositivos médicos conectados está haciendo que las soluciones terapéuticas y de monitorización avanzadas sean parte integral de los flujos de trabajo de atención sanitaria modernos.

- Las iniciativas gubernamentales, la creciente conciencia sobre la salud y el deseo de obtener mejores resultados en los tratamientos son factores clave que impulsan la adopción de dispositivos médicos, mientras que la disponibilidad de dispositivos portátiles y de sobremesa fáciles de usar contribuye aún más al crecimiento del mercado.

- El aumento del turismo médico en los países del Golfo está impulsando la demanda de dispositivos diagnósticos y terapéuticos de alta calidad en hospitales privados y clínicas especializadas.

- La expansión de la cobertura de seguros para la atención domiciliaria y el manejo de enfermedades crónicas está fomentando una adopción más amplia de dispositivos médicos de monitoreo portátiles y remotos.

Restricción/Desafío

Altos costos y obstáculos para el cumplimiento normativo

- El alto costo inicial de los dispositivos médicos avanzados y el complejo entorno regulatorio plantean desafíos importantes para una penetración más amplia del mercado en MEA.

- Por ejemplo, dispositivos como ventiladores con IA y sistemas CPAP/BIPAP avanzados a menudo requieren una inversión de capital significativa, lo que los hace menos accesibles para hospitales más pequeños o proveedores de atención médica con presupuesto limitado.

- El cumplimiento de estrictas regulaciones y aprobaciones de dispositivos médicos en varios países aumenta los retrasos en el lanzamiento de productos y los costos operativos para los fabricantes.

- Si bien están surgiendo alternativas portátiles y asequibles, los dispositivos premium con funciones integradas de monitoreo, análisis y telesalud aún tienen precios más altos, lo que limita su adopción entre ciertos segmentos.

- Superar estos desafíos mediante un diseño de dispositivos rentable, vías regulatorias simplificadas y programas de financiamiento para hospitales y proveedores de atención domiciliaria será crucial para el crecimiento sostenido en el mercado de dispositivos médicos de MEA.

- La experiencia técnica y la capacitación limitadas del personal sanitario en el uso de dispositivos médicos avanzados pueden retrasar la adopción en clínicas más pequeñas y zonas rurales.

- Las interrupciones de la cadena de suministro y la dependencia de las importaciones de dispositivos de alta tecnología pueden causar demoras y aumentar los costos, en particular en países con una infraestructura de fabricación local subdesarrollada.

Alcance del mercado de dispositivos médicos en Oriente Medio y África

El mercado está segmentado en función del producto, el modo, la aplicación, la instalación, el usuario final y la distribución.

- Por producto

En cuanto a productos, el mercado de dispositivos médicos de MEA se segmenta en ventiladores, espirómetros, concentradores de oxígeno, máquinas de anestesia y dispositivos CPAP/BIPAP. El segmento de ventiladores dominó el mercado con la mayor participación en ingresos, un 28,8 % en 2025, impulsado por la creciente prevalencia de enfermedades respiratorias, las necesidades de cuidados críticos en los hospitales y la creciente demanda de soluciones de atención domiciliaria. Los ventiladores son cruciales tanto para la UCI como para la atención domiciliaria, ya que brindan asistencia respiratoria vital. El crecimiento de este segmento se ve respaldado por las iniciativas gubernamentales en los países del CCG para expandir la infraestructura de cuidados críticos y por avances tecnológicos como los ventiladores portátiles y con IA. Los hospitales priorizan los ventiladores por su confiabilidad, escalabilidad e integración con los sistemas de monitorización. Además, la creciente concienciación entre pacientes y cuidadores sobre la atención respiratoria crónica está impulsando la demanda en entornos de atención domiciliaria.

Se prevé que el segmento CPAP/BIPAP experimente la tasa de crecimiento más rápida, del 9,8 %, entre 2026 y 2033, impulsada por la creciente concienciación sobre la apnea del sueño y otras afecciones respiratorias, tanto en zonas urbanas como rurales. Estos dispositivos se utilizan cada vez más en entornos de atención domiciliaria gracias a su portabilidad y facilidad de uso. La creciente adopción de la telemedicina permite la monitorización remota del uso de CPAP/BIPAP, lo que fomenta una mayor tasa de adopción. El segmento también se beneficia del aumento de las campañas de concienciación sanitaria y del apoyo de las aseguradoras que cubren las terapias respiratorias domiciliarias. La continua innovación tecnológica en diseño, reducción de ruido y comodidad del paciente impulsa aún más el crecimiento del mercado.

- Por modo

Según el modo, el mercado se segmenta en dispositivos portátiles, de sobremesa e independientes. El modo portátil dominó el mercado con una cuota de mercado del 31,2% en 2025, debido a la creciente adopción de dispositivos médicos para la atención domiciliaria y la creciente necesidad de movilidad de los pacientes. Dispositivos portátiles como ventiladores, concentradores de oxígeno y máquinas CPAP permiten a los pacientes controlar enfermedades crónicas en casa o durante los viajes. Los hospitales y centros de rehabilitación también utilizan dispositivos portátiles para el traslado de pacientes y la atención de urgencias. La comodidad, el diseño compacto y la facilidad de uso de los dispositivos portátiles los hacen muy atractivos tanto en los mercados desarrollados como en los emergentes de Oriente Medio y África. Los fabricantes se centran cada vez más en opciones ligeras y alimentadas por batería para mejorar la accesibilidad. Además, los dispositivos portátiles se integran con sistemas de monitorización remota, lo que permite a los profesionales sanitarios realizar un seguimiento de la salud de los pacientes en tiempo real.

Se espera que el modelo de sobremesa registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,5 %, entre 2026 y 2033, gracias a su uso generalizado en hospitales, clínicas especializadas y centros de diagnóstico. Los dispositivos de sobremesa ofrecen mayor precisión, durabilidad y funcionalidad que los portátiles, lo que los hace ideales para aplicaciones diagnósticas y terapéuticas. El aumento de las inversiones en infraestructura hospitalaria, especialmente en los Emiratos Árabes Unidos y Arabia Saudí, impulsa la demanda de estos dispositivos fiables y de alto rendimiento. Los dispositivos de sobremesa también sirven como unidades centrales para múltiples pacientes en unidades de cuidados intensivos o atención domiciliaria, lo que mejora la eficiencia operativa. La continua innovación de productos y la integración con los sistemas informáticos hospitalarios impulsan aún más el crecimiento de este modelo.

- Por aplicación

Según su aplicación, el mercado se segmenta en dispositivos de diagnóstico y terapéuticos. El segmento de aplicaciones terapéuticas dominó el mercado con una participación en los ingresos del 55% en 2025, impulsado por la creciente demanda de asistencia respiratoria, dispositivos de cuidados intensivos y terapias domiciliarias. Dispositivos terapéuticos como ventiladores, máquinas CPAP/BIPAP y concentradores de oxígeno son esenciales para el tratamiento de enfermedades crónicas y agudas. Hospitales, centros de rehabilitación y centros de atención a largo plazo son los principales usuarios finales de estos dispositivos. El aumento de la prevalencia de trastornos respiratorios, cardíacos y del sueño está impulsando la demanda tanto en zonas urbanas como rurales. Los dispositivos terapéuticos también se están beneficiando de los avances en la monitorización con IA y los diseños portátiles, lo que los hace más eficaces y accesibles. Los gobiernos de la región del Golfo están invirtiendo en la expansión de la infraestructura de cuidados intensivos y atención domiciliaria, impulsando aún más este segmento.

Se prevé que el segmento de aplicaciones de diagnóstico registre la tasa de crecimiento más rápida, del 10,2 %, entre 2026 y 2033, impulsada por el aumento de las inversiones en la detección temprana de enfermedades y la atención médica preventiva. Dispositivos de diagnóstico como espirómetros y sistemas de monitorización se utilizan cada vez más en hospitales, clínicas y centros de atención domiciliaria para detectar enfermedades respiratorias y crónicas en sus etapas iniciales. La creciente concienciación sobre la atención preventiva y el aumento de las capacidades de diagnóstico en los hospitales privados son factores clave de crecimiento. La integración con plataformas de telemedicina y salud digital permite la recopilación remota de datos y la monitorización médica, lo que aumenta el atractivo de los dispositivos de diagnóstico. La continua innovación tecnológica y las iniciativas gubernamentales que promueven la atención médica preventiva aceleran aún más su adopción.

- Por instalación

En función de las instalaciones, el mercado se segmenta en centros de salud grandes, medianos y pequeños. El segmento de grandes instalaciones dominó el mercado con una participación en los ingresos del 45% en 2025, debido a la alta adopción de dispositivos médicos avanzados en grandes hospitales, clínicas especializadas y centros de rehabilitación. Estos centros cuentan con mejores presupuestos e infraestructura para incorporar equipos de cuidados críticos, diagnósticos y terapéuticos. También priorizan la integración de dispositivos con los sistemas informáticos y de monitorización del hospital para mejorar la eficiencia operativa. Los grandes centros en Arabia Saudita y los Emiratos Árabes Unidos están invirtiendo cada vez más en la expansión de las UCI, salas con telemedicina y programas de dispositivos de atención domiciliaria. La escala de las operaciones y la carga de pacientes en los grandes hospitales también impulsa la demanda de dispositivos multifuncionales. Además, estos centros suelen adoptar dispositivos que cumplen con los estándares internacionales, lo que impulsa aún más la adopción de dispositivos de alta gama.

Se prevé que el segmento de pequeñas instalaciones registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,5 %, entre 2026 y 2033, impulsada por el aumento de las inversiones en clínicas locales, centros de cirugía ambulatoria y centros de atención domiciliaria. Las pequeñas instalaciones están adoptando dispositivos portátiles y de sobremesa debido a su rentabilidad, facilidad de uso y flexibilidad. El creciente acceso a la atención médica en zonas rurales y ciudades pequeñas de África está impulsando la demanda de estas instalaciones. Los dispositivos asequibles y de fácil mantenimiento que admiten telemedicina y monitorización remota son altamente preferidos. Los fabricantes están introduciendo dispositivos compactos y multiusos adecuados para pequeñas clínicas, lo que acelera aún más el crecimiento del mercado.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, centros de cirugía ambulatoria, clínicas especializadas, centros de atención a largo plazo, centros de rehabilitación y centros de atención domiciliaria. El segmento hospitalario dominó el mercado con una participación del 50% en 2025, impulsado por el alto volumen de pacientes y la necesidad de dispositivos de cuidados críticos, diagnósticos y terapéuticos. Los hospitales de los países del CCG están ampliando la capacidad de las UCI e invirtiendo en dispositivos respiratorios y de anestesia avanzados. La integración con los sistemas de salud digitales, la telemedicina y la infraestructura informática hospitalaria impulsa aún más la demanda. Los hospitales también se centran en dispositivos multifuncionales que sirven para diversas aplicaciones y tipos de pacientes. Los programas gubernamentales de salud y las iniciativas de turismo médico impulsan la adopción en hospitales de alta gama. La continua modernización de la infraestructura médica garantiza una demanda sostenida.

Se prevé que el segmento de atención domiciliaria experimente la tasa de crecimiento más rápida, del 12 %, entre 2026 y 2033, impulsada por la creciente prevalencia de enfermedades respiratorias y cardíacas crónicas, una mayor concienciación de los pacientes y la adopción de dispositivos portátiles. Las soluciones de atención domiciliaria, como los dispositivos CPAP/BIPAP, los ventiladores portátiles y los concentradores de oxígeno, permiten a los pacientes gestionar la terapia en casa con movilidad y facilidad. Las plataformas de telesalud y la monitorización remota impulsan la adopción, permitiendo a los profesionales sanitarios realizar un seguimiento del progreso del paciente. La cobertura de seguros para dispositivos de atención domiciliaria se está expandiendo, y los programas gubernamentales que apoyan el manejo de enfermedades crónicas impulsan aún más el crecimiento. La conveniencia, la comodidad del paciente y la rentabilidad de los servicios de atención domiciliaria lo convierten en un segmento de crecimiento atractivo.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en ventas directas y distribuidores externos. El segmento de ventas directas dominó el mercado con una participación del 60% en 2025, impulsado por las sólidas relaciones entre fabricantes y grandes hospitales, clínicas especializadas y proveedores de servicios de atención domiciliaria. Las ventas directas permiten soluciones personalizadas, soporte técnico y capacitación en dispositivos para el personal sanitario. Las empresas de los países del CCG y Sudáfrica aprovechan las ventas directas para penetrar en hospitales de alta gama y grandes centros sanitarios. Las ventas directas también garantizan una adopción más rápida de nuevas tecnologías y brindan oportunidades para contratos de servicio posventa. Los fabricantes prefieren este canal para dispositivos de alto valor, como ventiladores, máquinas de anestesia y dispositivos CPAP/BIPAP. La relación directa también facilita el cumplimiento normativo y una instalación más rápida.

Se prevé que el segmento de distribuidores externos registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11 %, entre 2026 y 2033, impulsada por la creciente adopción de dispositivos en clínicas más pequeñas, centros de atención domiciliaria y zonas rurales. Los distribuidores ofrecen un alcance más amplio, soluciones rentables y soporte para la cadena de suministro, lo que facilita el acceso de los dispositivos a zonas remotas o desatendidas. La distribución externa permite a los fabricantes centrarse en el desarrollo de productos y, al mismo tiempo, aprovechar las redes de distribuidores para las ventas y el servicio. El crecimiento en África y los mercados emergentes de Oriente Medio y África se ve impulsado por estrategias de penetración lideradas por los distribuidores. La creciente demanda de dispositivos portátiles y de sobremesa en centros pequeños también impulsa el rápido crecimiento de este segmento.

Análisis regional del mercado de dispositivos médicos en Oriente Medio y África

- Arabia Saudita dominó el mercado de dispositivos médicos de MEA con la mayor participación en los ingresos del 22,5 % en 2025, caracterizado por una alta inversión en atención médica, una infraestructura médica avanzada y sólidas iniciativas gubernamentales que promueven la atención médica digital y la innovación médica.

- Los proveedores de atención médica y los pacientes de la región valoran cada vez más los dispositivos de diagnóstico y terapéuticos de alta calidad, las soluciones avanzadas de atención domiciliaria y la integración con plataformas de telemedicina, que mejoran los resultados de los pacientes y la eficiencia operativa en hospitales, centros de rehabilitación y entornos de atención domiciliaria.

- Esta adopción generalizada se ve respaldada además por el creciente gasto en atención médica, una población conocedora de la tecnología en los centros urbanos, la creciente prevalencia de enfermedades crónicas y respiratorias y el creciente turismo médico en los países del Golfo, lo que establece los dispositivos médicos como soluciones esenciales para la prestación de atención médica moderna en instalaciones públicas y privadas.

Análisis del mercado de dispositivos médicos de Arabia Saudita

El mercado de dispositivos médicos de Arabia Saudita capturó la mayor participación en ingresos, con un 22,5 %, en 2025, impulsado por importantes inversiones gubernamentales en infraestructura sanitaria, expansión de hospitales y programas de atención domiciliaria. Los proveedores de servicios de salud priorizan cada vez más los dispositivos diagnósticos y terapéuticos avanzados para mejorar los resultados de los pacientes y la eficiencia operativa. La creciente adopción de la telemedicina, los ventiladores portátiles y los concentradores de oxígeno impulsa la demanda. Además, las iniciativas para promover el turismo médico y los servicios de atención médica especializados están acelerando aún más el crecimiento del mercado, mientras que los avances tecnológicos en sistemas de monitorización basados en IA y dispositivos de cuidados intensivos refuerzan el liderazgo del país en Oriente Medio y África.

Perspectivas del mercado de dispositivos médicos de los EAU

Se proyecta que el mercado de dispositivos médicos de los EAU se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el alto gasto en atención médica, el crecimiento de las redes de hospitales privados y la creciente adopción de soluciones de atención domiciliaria inteligente. La urbanización, sumada al aumento de enfermedades crónicas y relacionadas con el estilo de vida, está fomentando el uso de dispositivos médicos avanzados. Los consumidores y los profesionales sanitarios valoran la comodidad, la calidad y la fiabilidad, especialmente en ventiladores portátiles, dispositivos CPAP/BIPAP y sistemas de monitorización. Las iniciativas gubernamentales que apoyan la atención médica digital, la telemedicina y el turismo médico están impulsando aún más su adopción en entornos sanitarios tanto residenciales como comerciales.

Análisis del mercado de dispositivos médicos de Nigeria

Se prevé que el mercado nigeriano de dispositivos médicos crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la expansión del acceso a la atención médica, el aumento de las redes de hospitales y clínicas, y la creciente prevalencia de enfermedades respiratorias y crónicas. Los dispositivos portátiles y de sobremesa se utilizan cada vez más en zonas urbanas y semiurbanas para aplicaciones diagnósticas y terapéuticas. Además, las campañas de concienciación sobre soluciones preventivas y de atención domiciliaria animan a los pacientes a invertir en dispositivos de monitorización y respiratorios. Se espera que la mejora de la infraestructura sanitaria de Nigeria, junto con los programas financiados por donantes y las alianzas con fabricantes internacionales, siga impulsando el crecimiento del mercado.

Perspectivas del mercado de dispositivos médicos de Sudáfrica

Se espera que el mercado sudafricano de dispositivos médicos se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por sistemas de salud privados consolidados, la creciente inversión en hospitales y clínicas especializadas, y la creciente demanda de equipos médicos avanzados. Los hospitales y centros de rehabilitación están adoptando dispositivos de diagnóstico y tratamiento de alta gama, mientras que la atención domiciliaria está en auge para el manejo de enfermedades crónicas. La integración con plataformas de telemedicina y sistemas de historiales clínicos electrónicos es cada vez más frecuente, lo que promueve la eficiencia operativa y la monitorización de pacientes. Además, la creciente concienciación sobre los trastornos respiratorios, cardíacos y del sueño está impulsando la adopción de dispositivos como ventiladores, máquinas CPAP/BIPAP y concentradores de oxígeno.

Cuota de mercado de dispositivos médicos en Oriente Medio y África

La industria de dispositivos médicos de Medio Oriente y África está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- GE HealthCare (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- Siemens Healthineers AG (Alemania)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Abbott (EE. UU.)

- Stryker (EE. UU.)

- B. Braun SE (Alemania)

- F. Hoffmann-La Roche Ltd (Suiza)

- Getinge AB (Suecia)

- Drägerwerk AG & Co. KGaA (Alemania)

- Boston Scientific Corporation (EE. UU.)

- BD (EE. UU.)

- Zimmer Biomet. (EE. UU.)

- Fresenius Medical Care AG & Co. KGaA (Alemania)

- PureHealth (EAU)

- East African Medical Vitals Limited (Uganda)

- Cordis (EE. UU.)

- Sistemas Médicos Al Faisaliah (Arabia Saudita)

¿Cuáles son los desarrollos recientes en el mercado de dispositivos médicos de Oriente Medio y África?

- En marzo de 2025, Medtronic anunció una asociación estratégica con Methinks AI para integrar el triaje radiológico impulsado por IA para la atención de accidentes cerebrovasculares en Medio Oriente, África, Turquía y Europa central y oriental, con el objetivo de mejorar la evaluación temprana de accidentes cerebrovasculares y las vías de tratamiento en los hospitales.

- En enero de 2025, Royal Philips presentó innovaciones impulsadas por IA en diagnóstico, monitoreo de pacientes y tratamiento en Arab Health 2025, incluidas asociaciones y soluciones avanzadas de tele-ultrasonido para ampliar el acceso a la atención médica y mejorar el apoyo a las decisiones clínicas en todo MEA.

- En octubre de 2024, Philips presentó innovaciones tecnológicas de salud de vanguardia en la Exposición de Salud Global 2024 en Riad, que incluyen conectividad eICU avanzada, sistemas de imágenes y ultrasonidos mejorados con IA y soluciones clínicas de última generación alineadas con los objetivos de transformación de la atención médica Visión 2030 de Arabia Saudita.

- En febrero de 2024, Philips y Malaffi (Abu Dhabi Health Data Services) ampliaron su asociación en Arab Health 2024 para establecer estándares globales para el intercambio fluido de imágenes médicas utilizando la solución de intercambio de imágenes de Philips, mejorando significativamente la interoperabilidad radiológica y el intercambio de datos entre los centros de atención médica en los EAU.

- En enero de 2023, United Imaging anunció múltiples asociaciones y el despliegue de sistemas de imágenes médicas de vanguardia en Medio Oriente y África en Arab Health 2023, incluidos escáneres PET/MR de alta resolución, sistemas avanzados de TC y RM y unidades móviles de DR, al tiempo que firmó acuerdos estratégicos para instalar estas tecnologías en hospitales e instalaciones de investigación.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.