North America Food Pathogen Testing Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.70 Billion

USD

3.21 Billion

2024

2032

USD

1.70 Billion

USD

3.21 Billion

2024

2032

| 2025 –2032 | |

| USD 1.70 Billion | |

| USD 3.21 Billion | |

| % | |

|

Segmentación del mercado de pruebas de patógenos alimentarios en Norteamérica, por tipo de prueba (sistema, kits de prueba, consumibles y otros), tipo de prueba de patógenos (Salmonella SPP, E. coli, Listeria SPP, Listeria, Vibrio SPP, Campylobacter y otros), ubicación (laboratorio interno e instalaciones subcontratadas), aplicación ( productos cárnicos y avícolas , productos lácteos , alimentos procesados, carne vegetal y alternativas a la carne, confitería, alimentos para bebés, extractos de hierbas y hierbas, aceites comestibles , productos de CBD, miel y especias): tendencias de la industria y pronóstico hasta 2032.

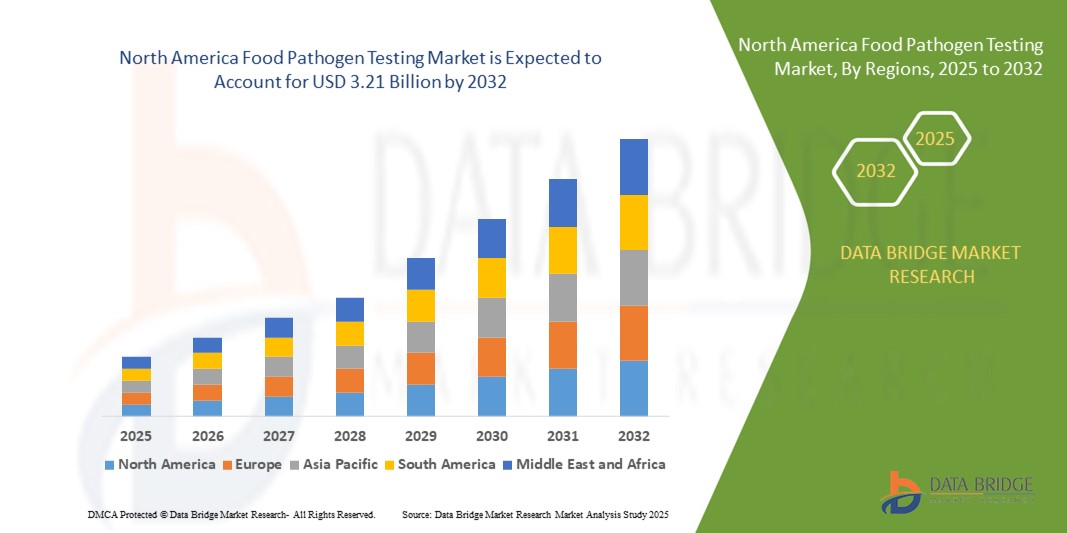

Tamaño del mercado de pruebas de patógenos alimentarios en América del Norte

- El tamaño del mercado de pruebas de patógenos alimentarios de América del Norte se valoró en USD 1.70 mil millones en 2024 y se espera que alcance los USD 3.21 mil millones para 2032 , con una CAGR del 8,30% durante el período de pronóstico.

- El crecimiento del mercado de pruebas de patógenos alimentarios en América del Norte está impulsado en gran medida por la expansión de la infraestructura de atención médica y la mayor demanda de sistemas eficientes de cadena de suministro médico en toda la región, impulsados por la creciente prevalencia de enfermedades crónicas, la digitalización de la atención médica y la creciente necesidad de detección y gestión oportunas de patógenos transmitidos por los alimentos.

- Además, la creciente demanda de soluciones precisas, rápidas y tecnológicamente avanzadas para el análisis de patógenos alimentarios, tanto por parte de consumidores como de instituciones, está consolidando los servicios de análisis especializados como un pilar fundamental de la seguridad alimentaria y la salud pública en Norteamérica. Estos factores convergentes están acelerando la adopción de tecnologías avanzadas para el análisis de patógenos alimentarios, impulsando así significativamente el crecimiento de la industria, tanto en las agencias de salud pública como en el sector privado de la industria alimentaria de la región.

Análisis del mercado de pruebas de patógenos alimentarios en América del Norte

- El mercado norteamericano de pruebas de patógenos alimentarios es cada vez más crucial para garantizar la entrega oportuna, segura y conforme a las normas de productos sanitarios en toda la región. Estos sistemas facilitan el almacenamiento sensible a la temperatura, el seguimiento en tiempo real y la distribución eficiente, esenciales para dispositivos y equipos médicos que salvan vidas.

- La creciente demanda está impulsada por el creciente desarrollo de la infraestructura de atención médica, el aumento de la importación y exportación de tecnologías médicas y los estrictos requisitos regulatorios para la trazabilidad de la cadena de suministro y la gestión de la cadena de frío en América del Norte.

- Estados Unidos dominó el mercado de pruebas de patógenos alimentarios de América del Norte con la mayor participación en los ingresos del 78,5 % en 2024, respaldado por un sólido ecosistema de atención médica, un alto consumo de dispositivos médicos y una adopción generalizada de automatización avanzada de almacenes y logística habilitada para IoT.

- Se espera que Canadá sea el país de más rápido crecimiento en el mercado norteamericano de pruebas de patógenos alimentarios, registrando una tasa de crecimiento anual compuesta (TCAC) del 10,2 % entre 2025 y 2032. Los impulsores del crecimiento incluyen la creciente dependencia de dispositivos médicos importados, la expansión de las actividades biofarmacéuticas y la mejora del acceso a la atención médica en regiones remotas.

- El segmento de sistemas dominó el mercado norteamericano de análisis de patógenos alimentarios, con la mayor cuota de ingresos, un 38,5 %, en 2024, impulsado por la demanda de sistemas integrados de alto rendimiento capaces de detectar múltiples patógenos simultáneamente con mayor precisión y velocidad. Estos sistemas son los preferidos por las grandes empresas de procesamiento de alimentos y los laboratorios de análisis externos por su automatización, escalabilidad y cumplimiento de las normas regulatorias.

Alcance del informe y segmentación del mercado de pruebas de patógenos alimentarios en América del Norte

|

Atributos |

Perspectivas del mercado de pruebas de patógenos alimentarios en América del Norte |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de pruebas de patógenos alimentarios en América del Norte

Los avances en las tecnologías de pruebas rápidas e in situ impulsan el mercado de pruebas de patógenos alimentarios en América del Norte

- Una tendencia importante en el mercado de pruebas de patógenos alimentarios de América del Norte es la creciente adopción de tecnologías de pruebas rápidas como ensayos de PCR e inmunoensayos, que permiten una detección más rápida y precisa de patógenos transmitidos por alimentos.

- La creciente demanda de kits de prueba portátiles e in situ está transformando el mercado al permitir el monitoreo en tiempo real de la seguridad alimentaria directamente en los sitios de fabricación y distribución, lo que reduce la dependencia de laboratorios centralizados.

- La presión regulatoria de agencias como la FDA de EE. UU. y la Agencia Canadiense de Inspección de Alimentos está alentando a los productores de alimentos a realizar grandes inversiones en soluciones de pruebas avanzadas para cumplir con estrictos estándares de seguridad.

- Las colaboraciones entre proveedores de tecnología y fabricantes de alimentos están facilitando protocolos de pruebas personalizados para mejorar el control de calidad y la confianza del consumidor.

- La automatización y la integración del análisis de datos en los procesos de prueba están mejorando el rendimiento, la trazabilidad y la transparencia de la cadena de suministro, respaldando los esfuerzos de gestión de la seguridad alimentaria.

- Se espera que estos avances tecnológicos y regulatorios sostengan el crecimiento del mercado hasta 2032 en las industrias de producción y procesamiento de alimentos en expansión de América del Norte.

- Los productores de alimentos están adoptando cada vez más laboratorios internos para facilitar el monitoreo continuo y las acciones correctivas rápidas sin depender de pruebas subcontratadas, impulsados por la necesidad de velocidad, trazabilidad y confidencialidad.

- Las herramientas de diagnóstico conectadas a la nube permiten el seguimiento centralizado de los datos de pruebas, lo que respalda el análisis de tendencias, la evaluación predictiva de riesgos y los informes regulatorios.

- Hay un aumento de asociaciones estratégicas entre fabricantes de alimentos y empresas de diagnóstico para desarrollar conjuntamente soluciones personalizadas para matrices alimentarias específicas, lo que ayuda a abordar desafíos complejos de contaminación.

- El enfoque en la extensión de la vida útil y la reducción de los retiros también está impulsando la integración de estrategias de pruebas preventivas en toda la cadena de suministro.

- En conjunto, se espera que estos avances mejoren los resultados de seguridad alimentaria, reduzcan las pérdidas económicas debido a la contaminación y refuercen significativamente la confianza del consumidor, contribuyendo así al crecimiento sostenido del mercado de pruebas de patógenos alimentarios en América del Norte hasta 2032.

Dinámica del mercado de pruebas de patógenos alimentarios en América del Norte

Conductor

Creciente demanda de seguridad alimentaria y cumplimiento normativo

- El mercado norteamericano de pruebas de patógenos alimentarios está experimentando un crecimiento significativo debido a la creciente presión regulatoria de agencias como la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) y el Departamento de Agricultura de los Estados Unidos (USDA), que aplican estrictas normas de seguridad en virtud de la Ley de Modernización de la Inocuidad de los Alimentos (FSMA). Estas regulaciones exigen la monitorización y las pruebas rutinarias para garantizar productos alimenticios libres de patógenos.

- La creciente incidencia de enfermedades transmitidas por los alimentos en Estados Unidos y Canadá es un factor clave de crecimiento. Según los CDC, alrededor de 48 millones de personas se enferman anualmente por patógenos transmitidos por los alimentos, lo que impulsa a los fabricantes de alimentos a invertir considerablemente en estrategias de pruebas preventivas.

- La creciente conciencia de los consumidores con respecto a la seguridad alimentaria, la transparencia y la trazabilidad está influyendo en los productores y minoristas de alimentos a adoptar prácticas de prueba rigurosas, especialmente para productos listos para comer, carnes, lácteos y productos frescos.

- La creciente complejidad de la cadena de suministro de alimentos, en particular debido a las materias primas importadas y al abastecimiento globalizado, requiere marcos de prueba sólidos para detectar patógenos como Salmonella, Listeria y E. coli en múltiples etapas de producción y distribución.

- Los avances tecnológicos como la reacción en cadena de la polimerasa (PCR), los inmunoensayos (ELISA), los biosensores y la secuenciación de próxima generación están haciendo que las pruebas de alimentos sean más rápidas, más precisas y escalables, lo que mejora su adopción en empresas medianas y grandes.

- Las inversiones en automatización de laboratorios, sistemas de detección en tiempo real y capacidades de prueba en sitio por parte de los principales productores de alimentos y laboratorios de terceros están acelerando aún más la adopción de soluciones de prueba de patógenos en América del Norte.

- El creciente número de retiradas de alimentos en EE. UU. está impulsando a las empresas alimentarias a adoptar de forma proactiva protocolos de prueba rigurosos para prevenir la contaminación y mitigar el riesgo reputacional.

- Los productores de alimentos orientados a la exportación y los fabricantes de marcas privadas también están aumentando el cumplimiento de las pruebas para cumplir con los estándares internacionales de seguridad alimentaria y mantener la competitividad en el mercado global.

Restricción/Desafío

Altos costos de pruebas y deficiencias de infraestructura entre las pequeñas y medianas empresas (PYME)

- A pesar de la creciente demanda, el mercado norteamericano de pruebas de patógenos alimentarios enfrenta desafíos debido al alto costo de equipos de diagnóstico y tecnologías como PCR en tiempo real, NGS y MALDI-TOF. Estos sistemas requieren una inversión inicial considerable y un mantenimiento especializado.

- Muchos productores de alimentos pequeños y medianos carecen de capacidades de prueba internas y dependen de laboratorios de terceros, lo que genera mayores gastos operativos, tiempos de respuesta más largos y una respuesta limitada en tiempo real durante las crisis de seguridad.

- El cumplimiento normativo sigue siendo complejo y requiere muchos recursos para las pymes. Las variaciones en los requisitos de seguridad alimentaria locales, estatales y federales generan confusión y aumentan la carga administrativa para las pequeñas empresas con personal de cumplimiento limitado.

- Hay una notable escasez de microbiólogos y técnicos capacitados, especialmente en regiones remotas y desatendidas, lo que obstaculiza la capacidad de los procesadores más pequeños para implementar y mantener procedimientos de prueba confiables.

- Los fabricantes de alimentos tradicionales suelen tardar en adoptar tecnologías emergentes debido a la falta de conocimiento o la resistencia al cambio, lo que genera ineficiencias y oportunidades perdidas para la detección temprana de patógenos.

- Los desafíos operativos, como la necesidad de almacenamiento especializado, calibración frecuente de equipos y cumplimiento de las normas ISO y HACCP, disuaden aún más a los pequeños actores de participar plenamente en el panorama de las pruebas de patógenos.

- Muchas pymes enfrentan barreras de digitalización y carecen de sistemas integrados de trazabilidad e informes necesarios para auditorías y retiradas de productos, lo que reduce la transparencia y retrasa la respuesta durante los brotes.

- Además, el acceso limitado a la financiación pública o a subsidios específicos para la infraestructura de seguridad alimentaria desalienta a las pequeñas empresas alimentarias a ampliar sus capacidades de prueba, lo que amplía la brecha de cumplimiento entre las grandes corporaciones y las pymes.

Alcance del mercado de pruebas de patógenos alimentarios en América del Norte

El mercado está segmentado según el tipo de prueba, el tipo de prueba de patógeno, el sitio y la aplicación.

- Por tipo de prueba

Según el tipo de prueba, el mercado norteamericano de análisis de patógenos alimentarios se segmenta en sistemas, kits de prueba, consumibles y otros. El segmento de sistemas dominó el mercado con la mayor participación en los ingresos, un 38,5 %, en 2024, impulsado por la demanda de sistemas integrados de alto rendimiento capaces de detectar múltiples patógenos simultáneamente con mayor precisión y velocidad. Estos sistemas son los preferidos por las grandes empresas de procesamiento de alimentos y los laboratorios de análisis externos por su automatización, escalabilidad y cumplimiento de las normas regulatorias.

Se proyecta que el segmento de kits de prueba experimentará la CAGR más rápida del 11,6 % entre 2025 y 2032, a medida que los fabricantes de alimentos adoptan cada vez más kits rápidos, rentables y fáciles de usar para la detección de contaminación en el sitio, especialmente en pymes e instalaciones descentralizadas.

- Por tipo de prueba de patógeno

Según el tipo de análisis de patógenos, el mercado norteamericano de análisis de patógenos alimentarios se segmenta en Salmonella SPP, E. coli, Listeria SPP, Listeria, Vibrio SPP, Campylobacter y otros. El segmento Salmonella SPP capturó la mayor cuota de mercado, con un 29,1 %, en 2024, debido a la alta prevalencia de contaminación por salmonela en carnes, aves y productos lácteos, y a las exigencias regulatorias que exigen un monitoreo rutinario.

Se espera que el segmento Listeria experimente la CAGR más rápida del 10,8% entre 2025 y 2032, debido a su asociación de alto riesgo con alimentos procesados y listos para comer, que afecta particularmente a poblaciones vulnerables como mujeres embarazadas y ancianos.

- Por sitio

Según la ubicación, el mercado norteamericano de análisis de patógenos alimentarios se segmenta en laboratorios internos e instalaciones subcontratadas. El segmento de laboratorios internos obtuvo la mayor participación en los ingresos del mercado, con un 54,3 % en 2024, ya que las principales empresas de procesamiento de alimentos y multinacionales mantienen laboratorios internos dedicados para un estricto control de calidad, una entrega más rápida y una mejor trazabilidad.

Se proyecta que el segmento de instalaciones de subcontratación crecerá a la CAGR más alta del 12,2 % entre 2025 y 2032, impulsado por la creciente demanda de las pymes y las empresas emergentes que prefieren laboratorios externos para pruebas especializadas, informes regulatorios y rentabilidad sin invertir en infraestructura.

- Por aplicación

En función de su aplicación, el mercado norteamericano de pruebas de patógenos alimentarios se segmenta en productos cárnicos y avícolas, lácteos, alimentos procesados, carne vegetal y alternativas a la carne, dulces, alimentos infantiles, extractos herbales y hierbas, aceites comestibles, productos con CBD, miel y especias. El segmento de productos cárnicos y avícolas dominó el mercado con la mayor participación en los ingresos, un 34,7 %, en 2024, debido a las estrictas normas de seguridad del USDA, los frecuentes incidentes de contaminación y la necesidad de un monitoreo microbiológico continuo a lo largo de la cadena de suministro.

Se prevé que el segmento de carne vegetal y alternativas a la carne registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,1 %, entre 2025 y 2032, lo que refleja la creciente demanda de fuentes de proteína veganas y sostenibles. Este segmento requiere un riguroso análisis de patógenos, especialmente debido al uso de ingredientes y procesos de producción novedosos.

Análisis regional del mercado de pruebas de patógenos alimentarios en América del Norte

- América del Norte representó el 20% de los ingresos del mercado mundial de pruebas de patógenos alimentarios en 2024, impulsado por estrictas regulaciones de seguridad alimentaria, infraestructura de laboratorio avanzada y una creciente concienciación de los consumidores sobre las enfermedades transmitidas por los alimentos. Tanto EE. UU. como Canadá están experimentando una mayor adopción de métodos de prueba rápida en los segmentos de carne, lácteos y alimentos procesados para garantizar el cumplimiento normativo y la seguridad de la salud pública.

- El mercado está respaldado además por una fuerte inversión en sistemas de monitoreo de salud pública, un sólido sector de exportación de alimentos y colaboraciones entre fabricantes de alimentos y empresas de diagnóstico para soluciones personalizadas de detección de patógenos.

- El liderazgo de la región en la adopción de técnicas de diagnóstico molecular (como PCR y secuenciación de próxima generación) y laboratorios de control de calidad internos ha reforzado la ventaja competitiva de la región en la precisión y velocidad de las pruebas de patógenos.

Análisis del mercado de pruebas de patógenos alimentarios en EE. UU.

El mercado estadounidense de pruebas de patógenos alimentarios dominó el mercado norteamericano con la mayor participación en los ingresos, con un 78,5 % en 2024, gracias a una infraestructura de seguridad alimentaria altamente desarrollada, la amplia implementación de kits de pruebas rápidas y una sólida supervisión por parte de agencias como la FDA y el USDA. Las importantes inversiones en automatización de laboratorios y tecnologías de detección de patógenos en tiempo real están impulsando mejoras en los plazos de entrega de las pruebas. La presencia de empresas clave como 3M, BIOMÉRIEUX y Neogen garantiza la innovación continua y la eficiencia de la cadena de suministro en herramientas de diagnóstico. Además, el aumento de las retiradas de productos del mercado y los brotes de enfermedades transmitidas por alimentos ha obligado a los pequeños y grandes procesadores de alimentos a adoptar pruebas de patógenos internas y externas de forma rutinaria, expandiendo aún más el mercado.

Análisis del mercado canadiense de pruebas de patógenos alimentarios

Se proyecta que el mercado canadiense de análisis de patógenos alimentarios será el de mayor crecimiento en la región, con una tasa de crecimiento anual compuesta (TCAC) del 10,2 % entre 2025 y 2032. Este crecimiento se ve impulsado por el aumento de la financiación gubernamental para programas de vigilancia alimentaria, la creciente dependencia de productos alimenticios importados y una mayor conformidad con las normas internacionales de seguridad, como el HACCP y la ISO 17025. La Agencia Canadiense de Inspección de Alimentos (ACIA) ha acelerado el uso de herramientas de diagnóstico molecular para la identificación de Listeria, E. coli y Salmonella en productos alimenticios al por menor y al por mayor, lo que ha impulsado la demanda del mercado. Además, las colaboraciones entre fabricantes de alimentos y laboratorios de análisis externos están cobrando impulso, especialmente en provincias como Ontario y Columbia Británica, que cuentan con sólidos sectores agroalimentarios.

Análisis del mercado de pruebas de patógenos alimentarios en México

El mercado mexicano de análisis de patógenos alimentarios se está consolidando como un mercado importante en Norteamérica, beneficiándose del crecimiento de las exportaciones de alimentos a Estados Unidos y del fortalecimiento de las regulaciones nacionales de seguridad alimentaria. El país adopta cada vez más sistemas de detección de patógenos para garantizar el cumplimiento de las normas internacionales, en particular para las exportaciones de carne, productos agrícolas y mariscos. Se prevé que México registre una tasa de crecimiento anual compuesta (TCAC) constante del 7.1% entre 2025 y 2032, impulsada por el crecimiento de las colaboraciones público-privadas, un mayor énfasis en la implementación del sistema HACCP y la expansión de laboratorios certificados de análisis de alimentos en todo el país. Además, se espera que los programas de modernización en seguridad alimentaria y garantía de calidad, respaldados por el gobierno, mejoren la capacidad de análisis tanto en el sector público como en el privado.

Cuota de mercado de pruebas de patógenos alimentarios en América del Norte

La industria del mercado de pruebas de patógenos alimentarios está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- 3M (EE. UU.)

- PerkinElmer (Estados Unidos)

- Thermo Fisher Scientific Inc. (EE. UU.)

- BIOMÉRIEUX (Francia)

- Agilent Technologies, Inc. (EE. UU.)

- Corporación Shimadzu (Japón)

- Neogen Corporation (EE. UU.)

- Randox Food Diagnostics (Reino Unido)

- FOSS (Dinamarca)

- Ring Biotechnology Co. Ltd. (China)

- Omega Diagnostics Group PLC (Reino Unido)

- Romer Labs Division Holding GmbH (Austria)

Últimos avances en el mercado de pruebas de patógenos alimentarios en América del Norte

- En julio de 2022, SGS inauguró un laboratorio de análisis de alimentos de vanguardia en la Ciudad de México. Esta instalación facilita a las organizaciones alimentarias la realización de rigurosos controles de calidad y el cumplimiento normativo.

- En mayo de 2022, Bureau Veritas inauguró su laboratorio de microbiología avanzada en Estados Unidos. Especializado en análisis de patógenos, presta servicios al sector agroalimentario con análisis microbiológicos integrales.

- En abril de 2022, Mérieux NutriSciences adquirió Laboratorios Bromatológicos Araba, reforzando así su presencia en el mercado sudafricano de pesticidas. Esta estrategia fortalece las capacidades de la empresa en materia de calidad, sostenibilidad y seguridad alimentaria.

- En marzo de 2024, UPS Healthcare lanzó su Supply Chain Symphony para el sector sanitario, una plataforma en la nube que integra datos de transporte y almacén en un sistema unificado. Esta solución mejora la visibilidad, la trazabilidad y la eficiencia operativa, capacidades clave para gestionar los flujos de trabajo de análisis de patógenos y garantizar la integridad de las muestras sensibles a la temperatura.

- En octubre de 2024, SGS Norteamérica amplió sus operaciones de análisis de seguridad alimentaria y nutracéuticos con la apertura de una nueva planta de análisis de vanguardia en Fairfield, Nueva Jersey. Esta expansión responde a la creciente demanda de análisis rápidos de patógenos alimentarios en los sectores cárnico, lácteo y de productos agrícolas.

- En mayo de 2025, un brote grave de E. coli rastreado hasta lechuga romana contaminada infectó a casi 90 personas y generó críticas por la transparencia, enfatizando la necesidad de una detección rápida y el intercambio de información en las cadenas de suministro.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.