North America High Barrier Packaging Films Market, By Type (Non-Woven Metalized Films, Clear Films, Organic Coating Films, Inorganic Oxide Coating Films, Others), Material (Plastic, Aluminum, Oxides, Others), Packaging Type (Pouches, Bags, Lids, Shrink Films, Laminated Tubes, Others), End-User (Food, Beverages, Pharmaceuticals, Electronic Devices, Medical Devices, Agriculture, Chemicals, Others, Market Trends and forecast to 2029.

Market Analysis and Insights

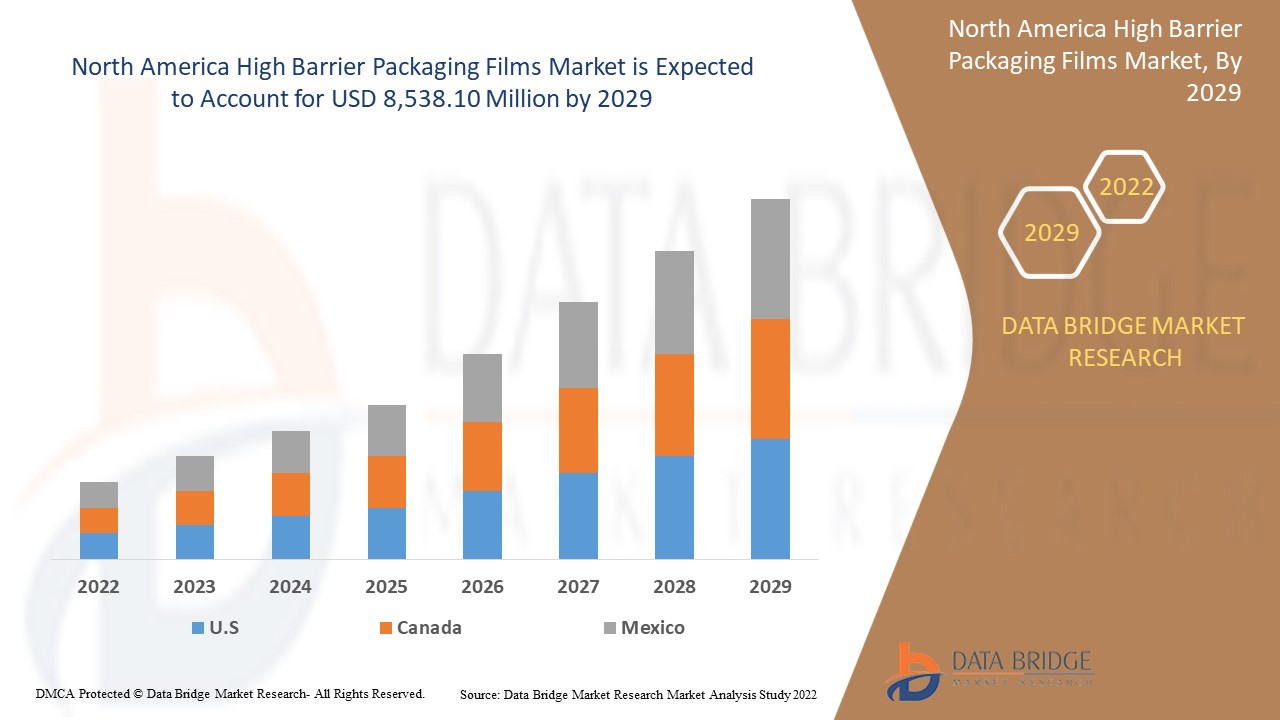

North America high barrier packaging films market is expected to gain significant growth in the forecast period of 2022 to 2029. Data Bridge Market Research analyses that the market is growing with a CAGR of 7.3% in the forecast period of 2022 to 2029 and is expected to reach USD 8,538.10 million by 2029. The primary factor driving the growth of the high barrier packaging films market is the increasing demand for a multi-layer packaging for preventing oxygen and water permeation, the growing demand for high barrier packaging films for longer shelf-life, shifting consumer preference toward the packaged food, and the rising adoption of high barrier packaging films in pharmaceutical and agriculture industry.

The high barrier packaging films help prevent contact with oxygen, carbon dioxide, or moisture while restricting the effect of mineral oil and UV light. The powerful barrier created using functional materials used in the packaging film also holds the qualities of food such as color, taste, texture, aroma, and flavor. High barrier films play a major role in providing products with required properties and help extend the product's shelf life. It also helps make the structure recyclable with all layers relating to the same family of polymers. Moreover, high barrier films have an impermeable co-extruded & resilient structure. It is solvent-free and usually does not react with packaged food.

Moreover, the increasing popularity of ready-to-eat food influences the consumer shift toward packaged products. Hectic work-life balance and increasing workload also contribute to the rising demand for packaged foods by working professionals. Thus, with the growing demand for packaged food, the North America high barrier packaging films market is expected to propel the market's growth.

El informe de mercado de películas de embalaje de alta barrera de América del Norte proporciona detalles de la participación de mercado, los nuevos desarrollos y el impacto de los actores del mercado nacional y localizado, analiza las oportunidades en términos de bolsas de ingresos emergentes, cambios en las regulaciones del mercado, aprobaciones de productos, decisiones estratégicas, lanzamientos de productos, expansiones geográficas e innovaciones tecnológicas en el mercado. Para comprender el análisis y el escenario del mercado, contáctenos para obtener un resumen de analista. Nuestro equipo lo ayudará a crear una solución de impacto en los ingresos para lograr su objetivo deseado.

|

Métrica del informe |

Detalles |

|

Período de pronóstico |

2022 a 2029 |

|

Año base |

2021 |

|

Año histórico |

2020 (Personalizable para 2019 - 2014) |

|

Unidades cuantitativas |

Ingresos en millones de USD |

|

Segmentos cubiertos |

Por tipo (películas metalizadas no tejidas, películas transparentes, películas de recubrimiento orgánico, películas de recubrimiento de óxido inorgánico, otros), material (plástico, aluminio, óxidos, otros), tipo de embalaje (bolsas, bolsas, tapas, películas retráctiles, tubos laminados, otros), usuario final (alimentos, bebidas, productos farmacéuticos, dispositivos electrónicos, dispositivos médicos, agricultura, productos químicos). |

|

Países cubiertos |

Estados Unidos, Canadá, México |

|

Actores del mercado cubiertos |

Español Advanced Converting Works, Constantia Flexibles, HPM NORTH AMERICA INC, FLAIR Flexible Packaging Corporation, ClearBags, Perlen Packaging, OLIVER, Celplast Metallized Products, Toray Plastics (America), Inc. (una subsidiaria de Toray Industries Inc), ISOFlex Packaging, KREHALON, MULTIVAC, BERNHARDT Packaging & Process, Sonoco Products Company, Sealed Air, WINPAL LTD., Schur Flexibles Holding GesmbH, Amcor Ltd. |

Definición de mercado

Las soluciones de embalaje flexibles para películas de embalaje de alta barrera incluyen bolsas, tapas, películas retráctiles, tubos laminados, etc. Las bolsas se pueden volver a sellar con cremalleras y reemplazar los diseños de envases rígidos, como frascos de vidrio y latas de metal, ya que la creciente demanda de los clientes de seguridad y conveniencia del producto fomenta el uso de bolsas en los tipos de embalaje de alta barrera. Las bolsas también protegen el producto contra influencias externas, como la humedad, la luz, la contaminación biológica, los gases y el daño mecánico, que afectan su calidad o eficacia.

Dinámica del mercado de películas de embalaje de alta barrera en América del Norte

Conductores

- Creciente demanda de envases multicapa para evitar la entrada de oxígeno y agua

Las capas múltiples presentes en las películas de embalaje de alta barrera ayudan a prevenir el contacto con el oxígeno, la humedad y otros gases como el dióxido de carbono y restringen el efecto del aceite mineral y la luz ultravioleta. Esta poderosa barrera creada con materiales funcionales ayuda a mantener la integridad de los materiales almacenados en ellas, como la calidad de los alimentos, como su color, sabor, textura, aroma y sabor. Para que un producto mantenga su integridad intacta, es muy importante proporcionarle propiedades de barrera tan importantes como la humedad, los gases y el aroma. Las películas de alta barrera desempeñan un papel importante a la hora de proporcionar a los productos estas propiedades necesarias. Además, las películas de alta barrera tienen una estructura coextruida impermeable y resistente, lo que las hace libres de disolventes y no reaccionan con los artículos envasados, como medicamentos, alimentos y otros.

- Creciente demanda de películas de embalaje de alta barrera para una vida útil más prolongada

Las ventas de alimentos procesados y congelados también están aumentando, ya que muchos consumidores están dejando de lado los alimentos frescos para preferir almacenar alimentos con una vida útil más larga. El estilo de vida cada vez más ajetreado de los consumidores y la consiguiente demanda de envases de alimentos convenientes está impulsando la necesidad de películas de alta barrera en el mercado. A medida que los consumidores se vuelven más conscientes del impacto de su comportamiento en el medio ambiente, están cada vez más interesados en formas concretas de reducir su huella. Ahora más que nunca, los consumidores buscan comprar productos que reflejen sus valores y que se obtengan, produzcan y empaqueten de la manera más sostenible posible. La longevidad de la vida útil es el factor clave que los consumidores consideran en estos días.

- Cambio de preferencia del consumidor hacia los alimentos envasados

Las películas de embalaje de alta barrera están siendo objeto de una gran demanda por parte de la industria de alimentos y bebidas debido al aumento del consumo y la demanda de alimentos envasados procesados y listos para consumir. Además, con el aumento de los ingresos disponibles, los profesionales que trabajan y los estudiantes están dispuestos a gastar más dinero en alimentos envasados y productos listos para consumir, lo que hará que el mercado de películas de embalaje de alta barrera crezca en el futuro cercano. Existe una gran demanda de alimentos listos para cocinar y consumir, del congelador al microondas, comidas preparadas envasadas y alimentos procesados, que son fáciles de transportar, abrir y requieren menos tiempo de preparación.

- Creciente adopción de películas de embalaje de alta barrera en la industria farmacéutica y agrícola

El sector farmacéutico plantea diferentes demandas a las soluciones de envasado, como el aislamiento del entorno externo, altos niveles de protección, rentabilidad y facilidad de manipulación. Por ello, las películas de envasado de alta barrera se utilizan ampliamente porque estas películas no permiten el intercambio de gases a través del envase y controlan la temperatura dentro del mismo, aumentando así el crecimiento del mercado, ya que los materiales de envasado primarios son plásticos porque protegen el producto farmacéutico contra el oxígeno y el olor, la transmisión de vapor de agua, la humedad, la contaminación y las bacterias. Estas propiedades hacen que el material de polipropileno sea una buena opción para el envasado de alta barrera. Las películas de polipropileno de alta barrera tienen un alto punto de fusión, lo que las hace adecuadas para envases hervibles y productos serializables.

Oportunidades

- Creciente adopción de películas biodegradables de alta barrera para embalajes

Debido a los problemas de reciclabilidad y a las soluciones innovadoras de envasado biodegradables, se estima que el mercado de películas de envasado de alta barrera crecerá en el futuro cercano a medida que los productores de materiales sigan desarrollando películas plásticas y aditivos nuevos y mejorados para la producción de envases. Estos incluyen películas de alta barrera y de reemplazo de láminas, películas sellantes y películas que son más fáciles de reciclar y degradar de forma natural. La reducción del uso de material es otra tendencia clave en toda la industria de envasado y fabricación de bolsas, ya sea a través de películas más delgadas o de menos capas de película.

- Aumento de la demanda de envases amigables para el cliente

Hay algunos puntos clave que los consumidores buscan antes de seleccionar las películas de embalaje. Algunos de ellos son la higiene y la seguridad alimentaria, la vida útil, la facilidad de uso, la durabilidad, la información en la etiqueta, la apariencia y los impactos ambientales. Los consumidores están más interesados en los embalajes a base de fibra que se encuentran en plástico reciclado y reciclable. Por lo tanto, con la creciente tendencia y demanda de embalajes amigables para el cliente, existe una gran oportunidad para que el mercado de películas de embalaje de alta barrera aproveche y registre un crecimiento significativo en el futuro. Esto se puede hacer lanzando más productos requeridos por el cliente que sean convenientes en su uso, sostenibles y ecológicos.

Restricciones/Desafíos

- Susceptibilidad a la degradación

Cuando se exponen al calor, pueden cambiar los mecanismos de oxidación de las películas de plástico. Sin embargo, la degradación completa de los polímeros biodegradables solo se puede lograr en condiciones controladas, como el aumento de la temperatura y la presión, que no se encuentran en el entorno natural, como los hábitats acuáticos y marinos. Por lo tanto, cuando no están en condiciones óptimas, se espera que estas películas de embalaje de alta barrera se degraden y destruyan sus propiedades. Esto puede restringir el crecimiento del mercado de películas de embalaje de alta barrera en América del Norte.

- Fluctuación de los precios de las materias primas

Se fabrican diversas películas de embalaje de alta barrera utilizando una variedad de materias primas. Algunas de estas materias primas son materiales plásticos como el polietileno y el polipropileno, y metales como el aluminio, entre otros. Estos materiales no son biodegradables, son difíciles de reciclar y son perjudiciales para el medio ambiente, incluido el agua y la tierra. La selección de la materia prima se basa principalmente en el uso final de las películas de barrera. Algunas de las principales materias primas utilizadas en las películas de embalaje incluyen LDPE, LLDPE, HDPE, BOPP, CPP, BOPET, PVC, EVOH, PLA, PVDC, PVOH y muchas otras.

- Problemática relacionada con el reciclaje de películas multicapa

Si bien se tienen en cuenta los efectos medioambientales, estas soluciones de envasado son muy eficientes, pero el problema es que apenas se reciclan en la infraestructura de gestión de residuos existente. Por ejemplo, en Europa, las unidades de reciclaje dependen en gran medida de los enfoques tradicionales de reciclado mecánico en procesos de desgranulación, que realizan un procesamiento combinado de materiales. La incompatibilidad térmica de los diversos materiales combinados es un obstáculo importante en el reprocesamiento. Sin embargo, existen nuevas tecnologías, como el reciclado químico, con resultados prometedores, pero necesitan una investigación y ampliación más profundas, lo que llevará tiempo y enormes inversiones de capital. Esto, a su vez, plantea un gran desafío en el camino del desarrollo y el crecimiento del mercado de películas de envasado de alta barrera de América del Norte.

- Regulación gubernamental estricta y preocupaciones ambientales

Las películas de embalaje de alta barrera están hechas principalmente de materiales plásticos, es decir, polietileno, polipropileno, etc. Estos materiales no son biodegradables, son difíciles de reciclar y son perjudiciales para el medio ambiente, incluido el agua y la tierra. Por lo tanto, los gobiernos, los organismos reguladores y los ambientalistas han estado difundiendo conciencia sobre los peligros del uso de estas películas. En el segmento de embalaje, hay más del 40% de uso de plástico. El plástico tarda años en descomponerse y, por lo tanto, muchos países no favorecen su consumo y uso en ninguna industria.

El COVID-19 tuvo un impacto mínimo en el mercado de películas de embalaje de alta barrera de América del Norte

La COVID-19 afectó a varias industrias manufactureras en el año 2020-2021, ya que provocó el cierre de lugares de trabajo, la interrupción de las cadenas de suministro y las restricciones al transporte. Sin embargo, se notó un impacto significativo en el mercado de películas de embalaje de alta barrera. Las operaciones y la cadena de suministro de películas de embalaje de alta barrera, con múltiples instalaciones de fabricación, seguían funcionando en la región. Los proveedores de servicios continuaron ofreciendo películas de embalaje de alta barrera siguiendo las medidas de saneamiento y seguridad en el escenario posterior a la COVID.

Desarrollo reciente

En mayo de 2021, la división Movilidad y Materiales de DuPont invirtió USD 5 millones en capital y recursos operativos en sus instalaciones de fabricación en Alemania y Suiza para aumentar su capacidad.

Alcance del mercado de películas de embalaje de alta barrera en América del Norte

El mercado de películas de embalaje de alta barrera de América del Norte se clasifica en función del tipo, el material, el tipo de embalaje y el usuario final. El crecimiento entre estos segmentos le ayudará a analizar los principales segmentos de crecimiento de la industria y brindará a los usuarios una valiosa descripción general del mercado y conocimientos del mercado para tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

Tipo

- Películas metalizadas no tejidas

- Películas transparentes

- Películas de recubrimiento orgánico

- Películas de recubrimiento de óxido inorgánico

- Otros

Según el tipo, el mercado de películas de embalaje de alta barrera de América del Norte se clasifica en cinco segmentos: películas metalizadas no tejidas, películas transparentes, películas de recubrimiento orgánico, películas de recubrimiento de óxido inorgánico y otros.

Material

- Plástico

- Aluminio

- Óxidos

- Otros

Según el material, el mercado de películas de embalaje de alta barrera de América del Norte se clasifica en cuatro segmentos: plástico, aluminio, óxidos y otros.

Tipo de embalaje

- Bolsas

- Bolsas

- Tapas

- Películas retráctiles

- Tubos laminados

- Otros

Según el tipo de embalaje, el mercado de películas de embalaje de alta barrera de América del Norte se clasifica en seis segmentos: bolsas, tapas, películas retráctiles, tubos laminados y otros.

Usuario final

- Alimento

- Bebidas

- Productos farmacéuticos

- Dispositivos electrónicos

- Dispositivos médicos

- Agricultura

- Productos químicos

- Otros

Según el usuario final, el mercado de películas de embalaje de alta barrera de América del Norte está segmentado en alimentos, bebidas, productos farmacéuticos, dispositivos electrónicos, dispositivos médicos, agricultura, productos químicos y otros.

Análisis y perspectivas regionales del mercado de películas de embalaje de alta barrera de América del Norte

El mercado norteamericano de películas de embalaje de alta barrera en la industria del embalaje está segmentado por tipo, material, tipo de embalaje y usuario final.

Los países del mercado de películas de embalaje de alta barrera de América del Norte son Estados Unidos, Canadá y México. Estados Unidos domina el mercado de películas de embalaje de alta barrera de América del Norte en términos de participación de mercado e ingresos de mercado y seguirá aumentando su dominio durante el período de pronóstico. Esto se debe al aumento de la afluencia de público a hospitales y centros de diagnóstico.

La sección de países del informe también proporciona factores de impacto de mercado individuales y cambios en la regulación del mercado que afectan las tendencias actuales y futuras del mercado. Los puntos de datos del análisis de la cadena de valor aguas abajo y aguas arriba, las pruebas técnicas y el análisis de las cinco fuerzas de Porter, y los estudios de casos son algunos de los indicadores utilizados para pronosticar el escenario del mercado para países individuales. Además, se consideran la presencia y disponibilidad de las marcas de América del Norte y los desafíos que enfrentan debido a la competencia grande o escasa de las marcas locales y nacionales, el impacto de los aranceles nacionales y las rutas comerciales al proporcionar un análisis de pronóstico de los datos del país.

Análisis del panorama competitivo y de la cuota de mercado de películas de embalaje de alta barrera en América del Norte

North America high barrier packaging films market competitive landscape provides details by competitors. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, production sites and facilities, company strengths and weaknesses, product launch, product trials pipelines, product approvals, patents, product width and breadth, application dominance, technology lifeline curve. The above data points are only related to the companies' focus on the North America high barrier packaging films market.

Some of the prominent participants operating in the North America High barrier packaging films market are Advanced Converting Works, Constantia Flexibles, HPM NORTH AMERICA INC, FLAIR Flexible Packaging Corporation, ClearBags, Perlen Packaging, OLIVER, Celplast Metallized Products, Toray Plastics (America), Inc. (a subsidiary of Toray Industries Inc), ISOFlex Packaging, KREHALON, MULTIVAC, BERNHARDT Packaging & Process, Sonoco Products Company, Sealed Air, WINPAL LTD., Schur Flexibles Holding GesmbH, Amcor Ltd.

Research Methodology

Data collection and base year analysis are done using data collection modules with large sample sizes. The market data is analyzed and estimated using market statistical and coherent models. In addition, market share analysis and key trend analysis are the major success factors in the market report. The key research methodology used by the DBMR research team is data triangulation which involves data mining, analysis of the impact of data variables on the market, and primary (industry expert) validation. Data models include Vendor Positioning grids, Market Time Line Analysis, Market Overview and Guide, Company Positioning grids, Company Market Share Analysis, Standards of Measurement, North America Vs Regional, and Vendor Share Analysis. Please request an analyst call in case of further inquiry.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.