La gestion des risques liés aux tiers consiste à identifier, évaluer et atténuer les risques potentiels associés aux parties externes avec lesquelles une entreprise collabore, afin de sécuriser ses opérations et de protéger ses informations sensibles. Les organisations dépendent de plus en plus de tiers pour améliorer leur rentabilité, accélérer leur mise sur le marché, bénéficier d'un avantage concurrentiel et réduire leurs coûts. Cependant, les relations avec des tiers comportent de multiples risques, notamment stratégiques, opérationnels, de réputation, financiers, transactionnels, de conformité et de sécurité de l'information.

La gestion des risques liés aux tiers (TPRM) est le processus d'identification, d'évaluation et de contrôle de ces risques, ainsi que d'autres risques présents tout au long du cycle de vie de vos relations avec des tiers. Le cycle de vie de la gestion des risques liés aux tiers désigne une série d'étapes décrivant une relation type avec un tiers. Il peut être décomposé.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/global-third-party-risk-management-market

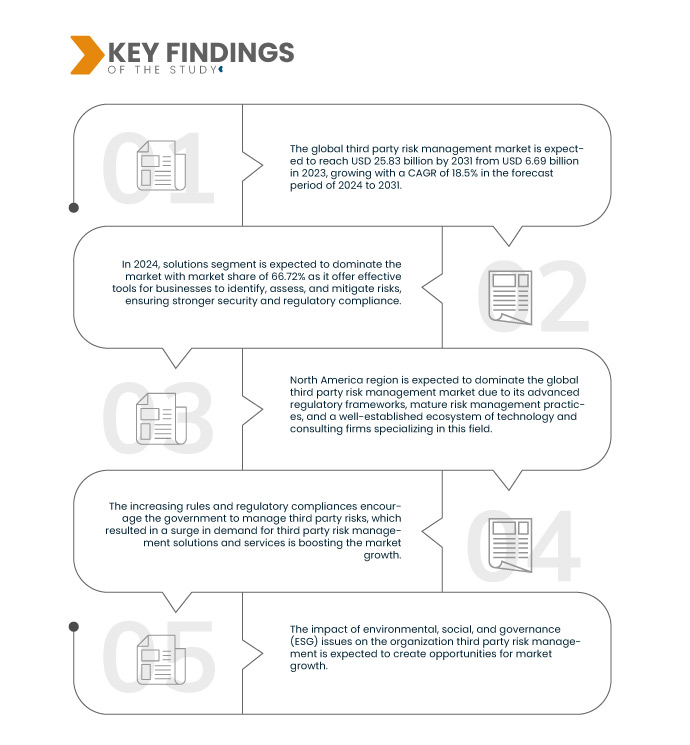

Data Bridge Market Research analyse que le marché mondial de la gestion des risques tiers devrait atteindre 25,82 milliards USD d'ici 2031, contre 6,68 milliards USD en 2023, avec un TCAC de 18,5 % au cours de la période de prévision de 2024 à 2031.

Principales conclusions de l'étude

Dépendance croissante de diverses organisations à l'égard de fournisseurs tiers

Les tiers désignent les fournisseurs, les sous-traitants et autres prestataires, permettant aux organisations d'externaliser certaines matières premières, certains équipements ou certains services. Les entreprises dépendent de plus en plus de tiers pour la fourniture de services essentiels à leur mission. Il peut s'agir de services liés aux technologies de l'information, à la finance et à la comptabilité, au service client et à l'administration des ressources humaines, entre autres. L'externalisation est passée d'une mesure de protection de la valeur à une mesure de création de valeur.

Ainsi, avec une dépendance croissante à l’égard des tiers, il existe une demande croissante de solutions et de services de gestion des risques tiers pour gérer les risques posés par la conformité, les données et les privilèges d’accès, stimulant ainsi la croissance du marché.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2024 à 2031

|

Année de base

|

2023

|

Année historique

|

2021 (personnalisable pour 2016-2021)

|

Unités quantitatives

|

Chiffre d'affaires en milliards

|

Segments couverts

|

Composant (Solutions et services), modèle de déploiement (sur site et dans le cloud), taille de l'organisation (grandes entreprises, petites et moyennes entreprises), utilisateur final (gouvernement, aérospatiale et défense, banque, services financiers et assurances, fabrication, informatique et télécommunications, énergie et services publics, vente au détail et biens de consommation, santé et sciences de la vie, et autres)

|

Pays couverts

|

États-Unis, Canada et Mexique, Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, reste de l'Europe, Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines, reste de l'Asie-Pacifique, Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, reste du Moyen-Orient et de l'Afrique, Brésil, Argentine et reste de l'Amérique du Sud

|

Acteurs du marché couverts

|

RSA Security LLC (États-Unis), MetricStream (États-Unis), KPMG International (Royaume-Uni), Deloitte (Royaume-Uni), BitSight Technologies (États-Unis), ProcessUnity, Inc. (États-Unis), Genpact (États-Unis), Venminder, Inc. (États-Unis), Resolver, Inc. (Canada), NAVEX Global, Inc. (États-Unis), SAI360 Inc. (États-Unis), Rapid Ratings International Inc. (États-Unis), Optiv Security Inc. (États-Unis), PwC (Royaume-Uni), Aravo Solutions, Inc. (États-Unis), OneTrust, LLC (États-Unis), Prevalent, Inc. (États-Unis), MITRATECH (États-Unis), Ernst & Young Global Limited (Royaume-Uni) et IBM Corporation (États-Unis), entre autres.

|

Points de données couverts dans le rapport

|

En plus des informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande.

|

Analyse des segments

Le marché mondial de la gestion des risques tiers est segmenté en quatre segments notables basés sur le composant, le modèle de déploiement, la taille de l'organisation et l'utilisateur final.

- Sur la base des composants, le marché est segmenté en solutions et services

En 2024, le segment des solutions devrait dominer le marché mondial de la gestion des risques tiers

En 2024, le segment des solutions devrait dominer le marché car il offre des outils efficaces aux entreprises pour identifier, évaluer et atténuer les risques, garantissant une sécurité et une conformité réglementaire renforcées avec 66,72 % de parts de marché.

- Sur la base du modèle de déploiement, le marché est segmenté en informatique sur site et cloud

En 2024, le segment sur site devrait dominer le marché mondial de la gestion des risques tiers

En 2024, le segment sur site devrait dominer le marché en raison des avantages en matière de contrôle, de sécurité et de conformité, offrant aux entreprises une surveillance directe et une protection des données sensibles au niveau local avec 59,47 % de parts de marché.

- Selon la taille des organisations, le marché est segmenté en PME et en grandes entreprises. En 2024, les grandes entreprises devraient dominer le marché avec 67,24 % de parts de marché.

- En fonction de l'utilisateur final, le marché est segmenté en secteurs : administration, aérospatiale et défense, banque, services financiers et assurances, industrie manufacturière, informatique et télécommunications, énergie et services publics, commerce de détail et biens de consommation, santé et sciences de la vie, etc. En 2024, le segment administration, aérospatiale et défense devrait dominer le marché avec 29,44 % de parts de marché.

Acteurs majeurs

Data Bridge Market Research analyse KPMG International (Royaume-Uni), Deloitte (Royaume-Uni), Genpact (États-Unis), OneTrust, LLC (États-Unis), Ernst & Young Global Limited (Royaume-Uni), comme le principal marché mondial de gestion des risques tiers.

Évolution du marché

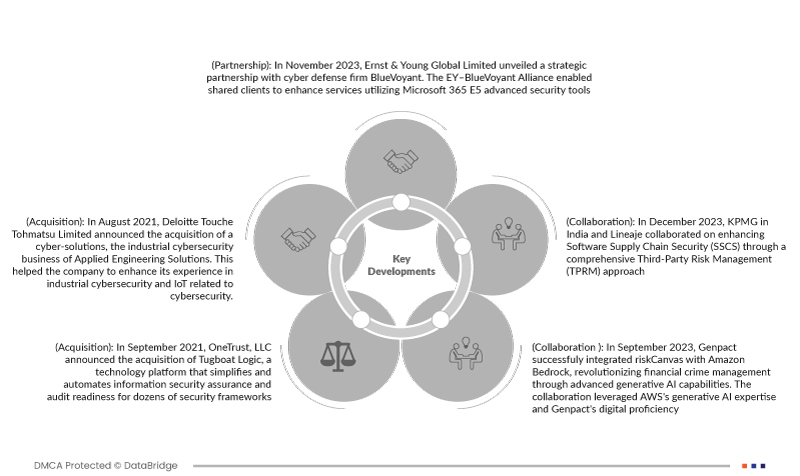

- En décembre 2023, KPMG en Inde et Lineaje ont collaboré pour renforcer la sécurité de la chaîne d'approvisionnement logicielle (SSCS) grâce à une approche globale de gestion des risques liés aux tiers (TPRM). Cette solution conjointe, s'appuyant sur les capacités de Lineaje et l'expertise de KPMG, a permis aux entreprises de gérer rapidement les risques liés aux logiciels tiers, garantissant un processus sécurisé et confidentiel pour l'obtention d'informations cruciales sur les composants logiciels. Cette initiative visait à accompagner les clients vers un avenir numérique plus sûr en renforçant leur SSCS tout au long du cycle de vie de la chaîne d'approvisionnement logicielle.

- En novembre 2023, Ernst & Young Global Limited a annoncé un partenariat stratégique avec BlueVoyant, une entreprise de cyberdéfense. L'alliance EY-BlueVoyant a permis à des clients communs d'optimiser leurs services grâce aux outils de sécurité avancés Microsoft 365 E5. Cette collaboration répondait au besoin croissant de programmes de cybersécurité robustes, face à une connectivité croissante des entreprises et à l'évolution des menaces disruptives. L'entreprise a ainsi pu échanger des technologies et répondre aux demandes de ses clients, générant ainsi une augmentation de son chiffre d'affaires.

- En septembre 2023, Genpact a intégré avec succès riskCanvas à Amazon Bedrock, révolutionnant ainsi la gestion de la criminalité financière grâce à des capacités avancées d'IA générative. Cette collaboration a permis de tirer parti de l'expertise d'AWS en IA générative et de la maîtrise du numérique de Genpact. Cette intégration, qui a bénéficié à des clients comme Apex Fintech Solution, a permis aux analystes de générer facilement des rapports d'activité suspecte et des résumés de cas à partir de millions de points de données. Ce développement a permis à l'entreprise de renforcer sa relation avec AWS, promettant un environnement opérationnel redéfini, libérant ainsi une valeur inexploitée et créant d'importantes opportunités de croissance pour ses clients.

- En septembre 2021, OneTrust, LLC a annoncé l'acquisition de Tugboat Logic, une plateforme technologique qui simplifie et automatise l'assurance de la sécurité de l'information et la préparation aux audits pour des dizaines de référentiels de sécurité. L'entreprise prévoit d'accélérer la croissance de Tugboat Logic à l'international et d'intégrer les offres OneTrust adjacentes, notamment en matière de confidentialité, d'éthique et de conformité, d'ESG, de risques liés aux tiers et de gouvernance des données.

- En août 2021, Deloitte Touche Tohmatsu Limited a annoncé l'acquisition de Cyber-Solutions, l'activité de cybersécurité industrielle d'Applied Engineering Solutions. Cette acquisition a permis à l'entreprise de renforcer son expertise en cybersécurité industrielle et en cybersécurité liée à l'IoT. Grâce à cette acquisition, l'entreprise a élargi ses capacités et son offre en matière de gestion des risques liés aux cybermenaces.

Analyse régionale

Géographiquement, le marché est segmenté en États-Unis, Canada et Mexique, Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, reste de l'Europe, Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines, reste de l'Asie-Pacifique, Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, reste du Moyen-Orient et de l'Afrique, Brésil, Argentine et reste de l'Amérique du Sud.

Selon l'analyse de recherche de marché de Data Bridge :

L'Amérique du Nord devrait être la région dominante sur le marché mondial de la gestion des risques liés aux tiers

La région Amérique du Nord devrait dominer le marché en raison de ses cadres réglementaires avancés, de ses pratiques de gestion des risques matures et d’un écosystème bien établi de sociétés de technologie et de conseil spécialisées dans ce domaine.

L'Asie-Pacifique est considérée comme la région connaissant la croissance la plus rapide sur le marché mondial de la gestion des risques liés aux tiers.

L’Asie-Pacifique est la région qui connaît la croissance la plus rapide sur le marché en raison de ses économies en croissance rapide, de ses activités d’externalisation accrues et de son approche proactive de la conformité réglementaire.

Pour plus d'informations sur le rapport sur le marché mondial de la gestion des risques tiers, cliquez ici : https://www.databridgemarketresearch.com/reports/global-third-party-risk-management-market