Europe Drug Delivery Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

534.41 Billion

USD

953.11 Billion

2024

2032

USD

534.41 Billion

USD

953.11 Billion

2024

2032

| 2025 –2032 | |

| USD 534.41 Billion | |

| USD 953.11 Billion | |

| % | |

|

Segmentation du marché européen des dispositifs d'administration de médicaments, par type de produit ( administration oraleinjectable , topique, ophtalmique, nasalepulmonaire , transmuqueuse et implantable ), utilisateur final (hôpitaux, soins à domicile, cliniques, soins de santé communautaires, etc.), canal de distribution (appels d'offres directs, pharmacies hospitalières, pharmacies en ligne) - Tendances et prévisions du secteur jusqu'en 2032

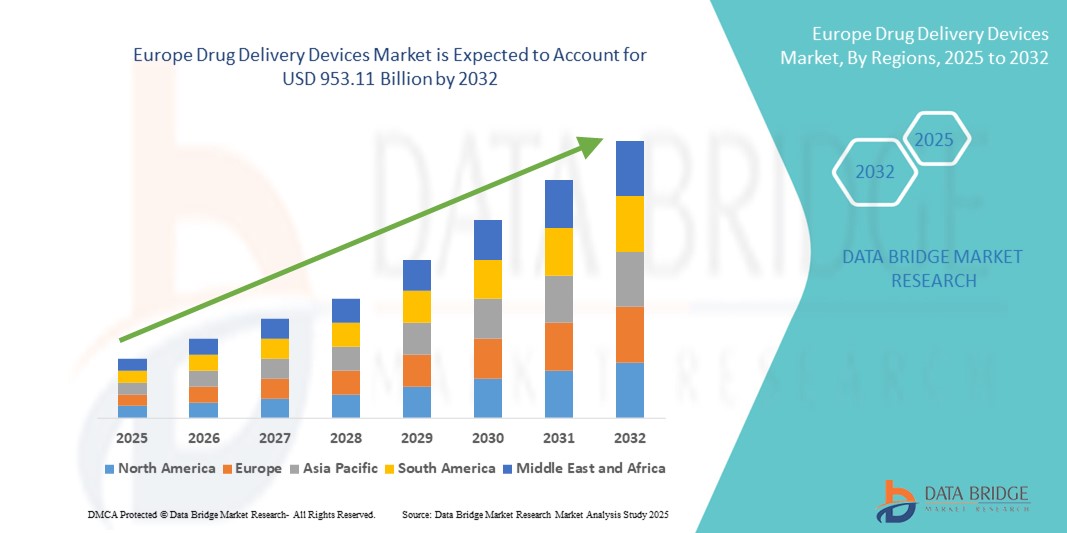

Taille du marché européen des dispositifs d'administration de médicaments

- La taille du marché européen des dispositifs d'administration de médicaments était évaluée à 534,41 milliards USD en 2024 et devrait atteindre 953,11 milliards USD d'ici 2032 , à un TCAC de 7,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'incidence croissante des troubles neurologiques et psychologiques en Europe, ce qui entraîne une demande accrue de solutions thérapeutiques avancées telles que les dispositifs d'administration de médicaments (stimulation du nerf vague – SNV). Le fardeau croissant de l'épilepsie, de la dépression résistante aux traitements et d'autres affections neurologiques chroniques favorise l'adoption de dispositifs SNV en milieu hospitalier et ambulatoire.

- De plus, des politiques de remboursement avantageuses, des recherches cliniques en cours et une sensibilisation accrue des professionnels de santé et des patients font des dispositifs d'administration de médicaments une thérapie de neuromodulation privilégiée. Ces facteurs convergents accélèrent l'adoption de ces solutions en Europe, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché européen des dispositifs d'administration de médicaments

- Le marché européen des dispositifs d'administration de médicaments connaît une croissance robuste, tirée par la prévalence croissante de maladies chroniques telles que le diabète, les maladies cardiovasculaires et les troubles respiratoires qui nécessitent des systèmes d'administration de médicaments efficaces et conviviaux pour les patients.

- L'adoption croissante de technologies avancées d'administration de médicaments telles que les injecteurs portables, les inhalateurs, les pompes à perfusion intelligentes et les dispositifs sans aiguille alimente l'expansion du marché en améliorant les résultats thérapeutiques et l'observance du traitement par les patients.

- L'Allemagne a dominé le marché européen des dispositifs d'administration de médicaments avec la plus grande part de revenus de 29,4 % en 2024, attribuée à des dépenses de santé élevées, à une industrie pharmaceutique bien établie et à une forte adoption de solutions innovantes d'administration de médicaments.

- La France devrait connaître le TCAC le plus élevé de 8,1 % au cours de la période de prévision, grâce à des politiques gouvernementales de soutien favorisant l'innovation dans les soins de santé, une sensibilisation croissante à la médecine personnalisée et des investissements croissants dans la recherche et le développement.

- Le segment des hôpitaux détenait la plus grande part de marché, soit 48,9 %, en 2024, grâce à la disponibilité d'infrastructures de pointe et de professionnels qualifiés pour administrer des thérapies complexes telles que les injections intraveineuses et les dispositifs implantables.

Portée du rapport et segmentation du marché européen des dispositifs d'administration de médicaments

|

Attributs |

Aperçu du marché des dispositifs d'administration de médicaments en Europe |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché européen des dispositifs d'administration de médicaments

La demande de solutions avancées d'administration de médicaments augmente en Europe

- Le marché européen des dispositifs d'administration de médicaments connaît une croissance robuste, principalement tirée par la prévalence croissante de maladies chroniques telles que le diabète, le cancer et les maladies cardiovasculaires, qui nécessitent une administration efficace et soutenue des médicaments.

- La demande de systèmes d'administration conviviaux, précis et peu invasifs — y compris les seringues préremplies, les auto-injecteurs, les inhalateurs et les patchs transdermiques — augmente dans les hôpitaux et les établissements de soins à domicile, en particulier dans des pays comme l'Allemagne, la France et le Royaume-Uni.

- L'innovation technologique reste au cœur de la croissance de ce marché, les entreprises introduisant des dispositifs intelligents d'administration de médicaments qui permettent une surveillance en temps réel, un suivi des doses et une intégration de la santé numérique pour améliorer l'observance du traitement par les patients et les résultats du traitement.

- Par exemple, les stylos à insuline connectés et les inhalateurs numériques qui se synchronisent avec les smartphones des patients connaissent une adoption rapide dans les secteurs européens du diabète et des soins respiratoires, soutenus par les organismes de réglementation mettant l'accent sur l'interopérabilité de la santé numérique.

- La forte base de production pharmaceutique européenne, notamment en Allemagne et en Suisse, combinée à l'augmentation des dépenses de santé et à une évolution vers des modèles de soins basés sur la valeur, favorise encore davantage l'adoption de dispositifs sophistiqués d'administration de médicaments.

- Par ailleurs, le vieillissement de la population européenne contribue à une demande accrue de solutions de traitement à domicile. Les dispositifs simplifiant les schémas thérapeutiques complexes pour les patients âgés, tels que les injecteurs sans aiguille et les pompes portables, gagnent en popularité.

- La durabilité environnementale apparaît également comme une tendance sur le marché européen, les fabricants explorant des formats d'administration de médicaments recyclables et à usage unique, conformes aux directives du Green Deal de l'UE.

- Grâce aux voies réglementaires favorables de l'EMA et aux investissements croissants dans les produits biologiques, les biosimilaires et les thérapies personnalisées, le marché des dispositifs d'administration de médicaments en Europe est appelé à poursuivre son expansion, en particulier dans les domaines de l'oncologie, de l'immunologie et des troubles endocriniens.

Dynamique du marché européen des dispositifs d'administration de médicaments

Conducteur

Besoin croissant en raison de la prévalence croissante des maladies chroniques et de la demande de solutions avancées d'administration de médicaments

- La prévalence croissante de maladies chroniques telles que le diabète, le cancer, les maladies cardiovasculaires et les troubles respiratoires en Europe stimule considérablement la demande de dispositifs d'administration de médicaments innovants et efficaces.

- Par exemple, en avril 2024, BD (Becton, Dickinson and Company) a annoncé l'expansion de sa production de seringues pré-remplissables en Espagne pour répondre à la demande croissante de traitements contre les maladies chroniques, reflétant un investissement continu dans des formats d'administration avancés.

- L'évolution vers les produits biologiques et la médecine personnalisée accroît encore davantage le besoin de systèmes d'administration précis, ciblés et conviviaux pour les patients, tels que les auto-injecteurs, les implants et les inhalateurs.

- De plus, l’accent mis sur l’amélioration de l’observance du traitement, en particulier parmi les populations vieillissantes, a favorisé l’adoption d’appareils à usage domestique faciles à utiliser et réduisant la dépendance à l’hôpital.

- Les prestataires de soins de santé et les patients recherchent de plus en plus des dispositifs qui favorisent l'auto-administration, la portabilité et des effets secondaires minimes, accélérant ainsi l'adoption de systèmes intelligents et connectés d'administration de médicaments dans les hôpitaux, les cliniques spécialisées et les établissements de soins à domicile.

Retenue/Défi

Coût élevé et complexité réglementaire

- Les coûts élevés de développement et de production associés aux dispositifs avancés d’administration de médicaments, en particulier ceux impliquant des produits biologiques ou implantables, posent un défi considérable en termes d’accessibilité financière et d’accès généralisé.

- En outre, la navigation dans le paysage réglementaire européen diversifié et en constante évolution, notamment le MDR (Règlement sur les dispositifs médicaux), peut retarder les approbations et l’entrée sur le marché de nouveaux systèmes d’administration.

- Par exemple, le contrôle accru dans le cadre du MDR a prolongé les délais de marquage CE des produits combinés médicament-dispositif de classe II et III, ce qui a eu un impact sur les cycles d’innovation et les stratégies de lancement.

- De plus, les disparités dans les politiques de remboursement entre les pays européens créent un accès inégal : les patients d’Europe occidentale peuvent bénéficier d’une couverture plus complète que ceux d’Europe centrale ou orientale.

- Relever ces défis nécessite des efforts coordonnés, notamment l’harmonisation des structures de remboursement, la rationalisation des voies réglementaires et la promotion de partenariats public-privé pour soutenir la validation clinique et l’adoption de solutions rentables.

Portée du marché européen des dispositifs d'administration de médicaments

Le marché est segmenté en fonction du type de produit, de l’utilisateur final et du canal de distribution.

- Par type de produit

En fonction du type de produit, le marché européen des dispositifs d'administration de médicaments est segmenté en administration orale, injectable, topique, ophtalmique, nasale, pulmonaire, transmuqueuse et implantable. Le segment de l'administration orale a représenté la plus grande part de chiffre d'affaires du marché, soit 34,6 % en 2024, en raison de sa facilité d'administration, de sa forte observance thérapeutique et de son utilisation répandue pour le traitement des maladies chroniques telles que les maladies cardiovasculaires et le diabète.

Le segment de l'administration de médicaments injectables devrait connaître le TCAC le plus rapide de 19,2 % entre 2025 et 2032, grâce à la demande croissante de produits biologiques, de vaccins et de biosimilaires, ainsi qu'aux progrès réalisés dans le domaine des auto-injecteurs et des seringues préremplies qui améliorent la sécurité et la facilité d'utilisation.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, soins à domicile, cliniques, soins de santé communautaires, etc. Le segment hospitalier détenait la plus grande part de marché, avec 48,9 % en 2024, grâce à la disponibilité d'infrastructures de pointe et de professionnels qualifiés pour administrer des thérapies complexes comme les injections intraveineuses et les dispositifs implantables.

Le segment des soins à domicile devrait connaître la croissance la plus rapide, soit 20,4 % au cours de la période de prévision, en raison de la préférence croissante pour les traitements auto-administrés, notamment chez les personnes âgées et les patients atteints de maladies chroniques. La disponibilité croissante de systèmes d'administration de médicaments portables et conviviaux accompagne cette évolution.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en appels d'offres directs, pharmacies hospitalières, pharmacies en ligne et pharmacies en ligne. Le segment des pharmacies hospitalières a dominé le marché avec une part de chiffre d'affaires de 36,7 % en 2024, attribuée à l'approvisionnement en médicaments spécialisés et en dispositifs complexes d'administration de médicaments directement liés aux soins hospitaliers.

Le segment des pharmacies en ligne devrait connaître le TCAC le plus rapide de 22,1 % entre 2025 et 2032, grâce à la numérisation croissante des soins de santé, à la commodité de la livraison à domicile et au confort croissant des consommateurs à acheter des dispositifs médicaux et des ordonnances en ligne.

Analyse régionale du marché européen des dispositifs d'administration de médicaments

- Le marché européen des dispositifs d'administration de médicaments représentait 28,5 % des revenus mondiaux en 2024

- Le leadership de la région est attribué à sa solide infrastructure de soins de santé, à la prévalence croissante de maladies chroniques nécessitant une administration efficace des médicaments et à l'augmentation des investissements dans des technologies innovantes d'administration de médicaments telles que les injecteurs portables, les pompes intelligentes et les dispositifs sans aiguille.

- Les politiques de remboursement favorables et les progrès technologiques continus dans les systèmes d'administration de médicaments renforcent encore la place prépondérante de l'Europe sur le marché mondial.

Aperçu du marché allemand des dispositifs d'administration de médicaments

Le marché allemand des dispositifs d'administration de médicaments a représenté la plus grande part de chiffre d'affaires en Europe en 2024, avec 29,4 %, grâce à l'infrastructure de santé avancée du pays et à l'adoption massive de solutions innovantes d'administration de médicaments. Le leadership de l'Allemagne dans la fabrication pharmaceutique, ses solides capacités de R&D et son adoption précoce des dispositifs d'auto-administration soutiennent une croissance soutenue. Les initiatives gouvernementales en faveur de la médecine personnalisée et de la gestion des maladies chroniques stimulent encore l'expansion du marché.

Aperçu du marché français des dispositifs d'administration de médicaments

Le marché français des dispositifs d'administration de médicaments a enregistré une croissance substantielle, avec un TCAC de 8,1 % en 2024, soutenu par l'augmentation des cas de diabète et de maladies respiratoires. Les programmes nationaux de santé axés sur l'amélioration de l'observance thérapeutique et de l'accessibilité des systèmes modernes d'administration de médicaments contribuent à la croissance du marché. La solidité du système de santé du pays et sa participation active aux essais cliniques de nouvelles technologies d'administration stimulent encore leur adoption.

Aperçu du marché britannique des dispositifs d'administration de médicaments

Le marché britannique des dispositifs d'administration de médicaments devrait connaître une croissance annuelle moyenne (TCAC) notable au cours de la période de prévision. La prévalence croissante des maladies chroniques et la préférence croissante pour les solutions de soins à domicile stimulent la demande de dispositifs d'administration de médicaments conviviaux. L'écosystème de santé numérique avancé du Royaume-Uni et le soutien gouvernemental à la télésanté et au suivi à distance des patients jouent un rôle essentiel dans le développement du marché.

Aperçu du marché néerlandais des dispositifs d'administration de médicaments

Le marché néerlandais des dispositifs d'administration de médicaments devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, reflétant l'importance accordée à l'intégration de technologies de santé de pointe. Le pays bénéficie d'un solide réseau de centres médicaux universitaires et de collaborations public-privé favorisant l'innovation. L'adoption de dispositifs d'administration de médicaments avancés est en hausse, notamment dans la gestion du diabète et les soins respiratoires, grâce à des projets pilotes gouvernementaux et à des partenariats avec des prestataires de soins de santé.

Part de marché des dispositifs d'administration de médicaments en Europe

L'industrie européenne des dispositifs d'administration de médicaments est principalement dirigée par des entreprises bien établies, notamment :

- BD (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

- Novartis AG (Suisse)

- Sanofi (France)

- Johnson & Johnson et ses filiales (États-Unis)

- 3M (États-Unis)

- Gerresheimer AG (Allemagne)

- Medmix (Suisse)

- OraSure Technologies Inc. (États-Unis)

- Insulet Corporation (États-Unis)

- Bayer AG (Allemagne)

- Pfizer Inc. (États-Unis)

- GSK plc. (Royaume-Uni)

- Merck & Co., Inc. (États-Unis)

- Amgen Inc. (États-Unis)

- AbbVie Inc. (États-Unis)

- Elcam Medical (Israël)

- SMC Ltd. (Israël)

- ViVO Smart Medical Devices Ltd. (Israël)

- West and Pharmaceutical Services, Inc. (États-Unis)

Derniers développements sur le marché européen des dispositifs d'administration de médicaments

- En août 2023, Janssen Pharmaceutical Companies of Johnson & Johnson Services, Inc. a déposé une demande d'autorisation de mise sur le marché (sBLA) auprès de la Food and Drug Administration (FDA) des États-Unis, sollicitant l'autorisation de DARZALEX en association avec Kyprolis et la dexaméthasone pour le traitement du myélome multiple récidivant ou réfractaire. Si cette autorisation est accordée, le portefeuille de produits de l'entreprise s'en trouvera enrichi et son chiffre d'affaires augmentera.

- En février 2025, Synergia Medical a annoncé que son dispositif NAO.VNS, implanté chez cinq patients en Belgique dans le cadre de son premier essai clinique chez l'homme AURORA, avait atteint son critère d'évaluation principal de sécurité à trois mois, sans aucun effet indésirable grave. Ce dispositif optoélectronique de nouvelle génération, compatible avec l'IRM et doté d'une batterie à charge rapide d'une durée de vie de 15 ans, progresse vers des essais pivots de la FDA et de la CE pour le traitement de l'épilepsie pharmaco-résistante (TR).

- En janvier 2025, Synergia Medical a confirmé l'implantation de son NAO.VNS chez cinq patients aux Cliniques universitaires Saint-Luc et à l'UZ Gent, en Belgique. Parallèlement, Charles Nolet a été nommé PDG, pilotant la transition de la R&D vers la production évolutive et la commercialisation clinique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.