Europe Self Injections Market

Taille du marché en milliards USD

TCAC :

%

USD

12.08 Billion

USD

24.96 Billion

2024

2032

USD

12.08 Billion

USD

24.96 Billion

2024

2032

| 2025 –2032 | |

| USD 12.08 Billion | |

| USD 24.96 Billion | |

| % | |

|

Segmentation du marché européen des auto-injections, par type de produit (dispositifs et formulations d'auto-injection), forme galénique (dose unique et multidose), voie d'administration (sous-cutanée, intramusculaire et autres), application (maladies auto-immunes, gestion de la douleur, médicaments d'urgence, oncologie, troubles hormonaux et autres), tranche d'âge (adulte, gériatrique et pédiatrique), sexe (homme et femme), canal de distribution (achat direct, pharmacie hospitalière, pharmacie en ligne et autres) - Tendances et prévisions du secteur jusqu'en 2032

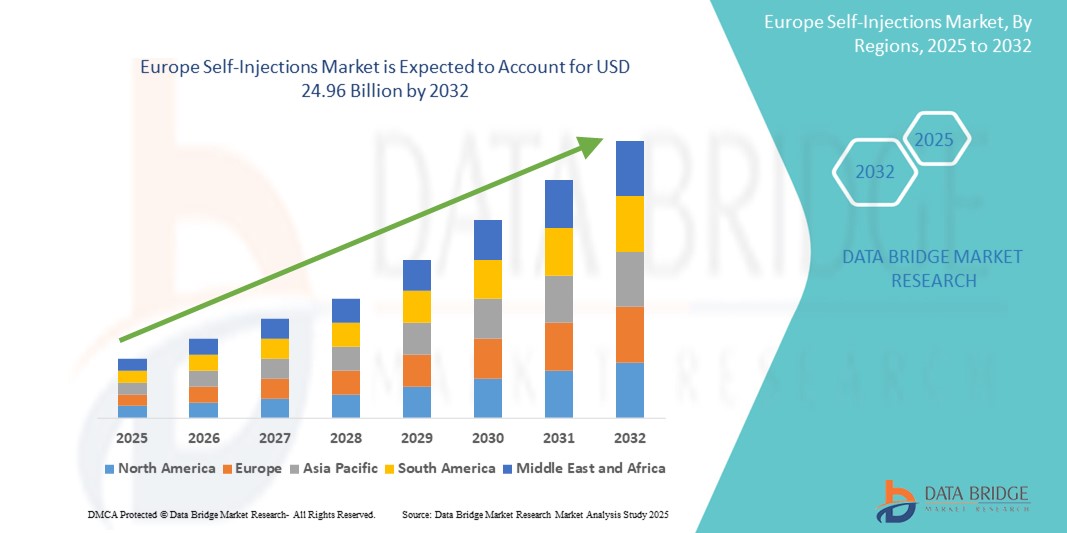

Taille du marché des auto-injections en Europe

- La taille du marché européen des auto-injections était évaluée à 12,08 milliards USD en 2024 et devrait atteindre 24,96 milliards USD d'ici 2032 , à un TCAC de 9,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de maladies chroniques telles que le diabète, la polyarthrite rhumatoïde et la sclérose en plaques , qui nécessitent un traitement à long terme et stimulent la demande de méthodes pratiques d'administration de médicaments.

- De plus, la préférence croissante des patients pour les soins à domicile, conjuguée aux avancées technologiques des auto-injecteurs et des stylos injecteurs, positionne les dispositifs d'auto-injection comme un outil essentiel des soins de santé modernes. Ces facteurs convergents accélèrent l'adoption des solutions d'auto-injection, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché européen des auto-injections

- Les auto-injections, permettant aux patients d'administrer des médicaments via des dispositifs ou des formulations, sont de plus en plus essentielles à la gestion des maladies chroniques et au traitement personnalisé dans les environnements de soins à domicile et cliniques en raison de leur commodité, de leur rentabilité et de leur meilleure observance.

- La demande croissante d’auto-injections est principalement alimentée par la prévalence croissante des maladies chroniques et auto-immunes, une évolution croissante vers des soins centrés sur le patient et des progrès continus dans les dispositifs d’auto-injection tels que les auto-injecteurs et les stylos injecteurs.

- L'Allemagne a dominé le marché des auto-injections avec la plus grande part de revenus de 30,5 % en 2024, soutenue par une infrastructure de soins de santé avancée, une charge de morbidité élevée et l'adoption précoce de produits biologiques et biosimilaires nécessitant une auto-administration, en particulier pour les thérapies auto-immunes et hormonales.

- La Pologne devrait être le pays connaissant la croissance la plus rapide sur le marché européen des auto-injections au cours de la période de prévision en raison de l'amélioration de l'accessibilité aux soins de santé, de la sensibilisation croissante du public à la santé et de la demande croissante de solutions thérapeutiques à domicile.

- Le segment des dispositifs d'auto-injection a dominé le marché des auto-injections avec une part de 65,9 % en 2024, grâce à leur facilité d'utilisation, à leurs caractéristiques de sécurité des patients et à la préférence croissante des médecins et des patients pour les options d'administration de médicaments par dispositif.

Portée du rapport et segmentation du marché européen des auto-injections

|

Attributs |

Informations clés sur le marché des auto-injections en Europe |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des auto-injections en Europe

« Les avancées technologiques stimulent l'innovation en matière d'appareils et de soins à domicile »

- Une tendance importante et croissante sur le marché européen des auto-injections est l'innovation rapide dans la technologie des dispositifs visant à améliorer la facilité d'utilisation, la sécurité et l'observance, en particulier pour les patients atteints de maladies chroniques nécessitant des injections fréquentes à domicile.

- Par exemple, les laboratoires pharmaceutiques, en collaboration avec des fabricants de dispositifs médicaux, lancent des auto-injecteurs avancés dotés de fonctionnalités telles que des aiguilles dissimulées, des signaux sonores et visuels et des capacités de connectivité. La plateforme d'auto-injecteur modulaire Molly® de SHL Medical, par exemple, permet une personnalisation aisée pour s'adapter aux différents traitements et aux besoins des patients.

- Des dispositifs d'auto-injection intelligents avec connectivité Bluetooth ou NFC sont actuellement testés en Allemagne et en France, permettant le transfert de données vers des applications pour suivre les heures d'injection, les doses et l'observance, facilitant ainsi la surveillance à distance par les professionnels de santé.

- L'intégration de conceptions ergonomiques, de la stabilisation de la température et d'une vitesse d'injection contrôlée dans les stylos injecteurs améliore également l'expérience d'auto-injection, notamment pour les patients âgés et pédiatriques. Des entreprises comme Ypsomed et Owen Mumford sont leaders dans la conception de systèmes d'auto-injection intuitifs adaptés à des profils démographiques spécifiques.

- Cette tendance vers des dispositifs d'auto-injection centrés sur le patient, intelligents et compatibles avec le domicile remodèle les attentes en matière de soins chroniques, avec une forte pression des systèmes de santé pour réduire les visites en clinique et promouvoir le traitement à domicile.

- Alors que les soins de santé en Europe mettent de plus en plus l'accent sur la rentabilité et la gestion à long terme des maladies, ces innovations en matière de dispositifs aident les patients à prendre le contrôle de leur traitement avec plus de sécurité, de confort et de confiance.

Dynamique du marché des auto-injections en Europe

Conducteur

« Fardeau croissant des maladies chroniques et évolution vers des soins autogérés »

- La prévalence croissante de maladies chroniques telles que le diabète, la sclérose en plaques et les maladies auto-immunes en Europe, associée à une évolution croissante vers des soins autogérés et à domicile, est un facteur majeur qui alimente le marché des auto-injections.

- Par exemple, le Centre européen de prévention et de contrôle des maladies (ECDC) souligne l’augmentation des taux de maladies non transmissibles, ce qui incite les systèmes de santé à encourager les thérapies ambulatoires et auto-administrées pour réduire la charge hospitalière.

- Des pays comme l'Allemagne, le Royaume-Uni et la France constatent une augmentation des prescriptions de produits biologiques et de biosimilaires qui reposent sur des voies d'administration par auto-injection, ce qui rend les dispositifs tels que les auto-injecteurs et les seringues préremplies essentiels dans les soins de routine.

- L'autonomisation des patients, ainsi que les politiques de remboursement de soutien et les initiatives de santé électronique, accélèrent encore l'adoption des auto-injections, avec des applications mobiles et des outils de formation améliorant la confiance et l'adhésion des patients.

- La commodité d'administrer des médicaments sans supervision clinique, la dépendance réduite aux infrastructures de soins de santé et l'amélioration de la qualité de vie sont des facteurs clés qui motivent l'adoption, en particulier chez les adultes en âge de travailler et les patients âgés en quête d'indépendance.

Retenue/Défi

« Réactions au site d'injection et complexité de la conformité réglementaire »

- L'un des principaux défis du marché européen des auto-injections est l'incidence des réactions au site d'injection telles que la douleur, le gonflement ou l'érythème, qui peuvent affecter négativement l'observance du traitement par le patient, en particulier avec des schémas posologiques fréquents.

- De plus, la complexité des réglementations en vigueur dans plusieurs pays de l'UE constitue un obstacle à l'entrée sur le marché et à la normalisation des produits. La variabilité des réglementations relatives aux dispositifs médicaux, des exigences d'étiquetage et des protocoles de remboursement peut retarder l'approbation et la commercialisation des produits.

- Par exemple, les différences dans les processus d'autorisation de mise sur le marché entre les États membres de l'UE peuvent nécessiter des données cliniques, des emballages ou des instructions personnalisés, ce qui augmente les coûts de développement et les délais de mise sur le marché pour les fabricants.

- De plus, garantir la conformité des dispositifs aux normes du Règlement européen sur les dispositifs médicaux (RDM) tout en maintenant un prix abordable peut s'avérer difficile, en particulier pour les petits fabricants. Certaines entreprises ont également signalé des retards de certification dus à des exigences de surveillance post-commercialisation plus strictes.

- Relever ces défis grâce à l’éducation des patients, à des techniques de formulation améliorées pour réduire les effets indésirables et à une collaboration plus étroite avec les autorités réglementaires est essentiel pour maintenir la dynamique du marché et élargir l’accès aux thérapies par auto-injection dans toute l’Europe.

Portée du marché européen des auto-injections

Le marché est segmenté en fonction du type de produit, de la forme posologique, de la voie d’administration, de l’application, de la tranche d’âge, du sexe et du canal de distribution.

- Par type de produit

En fonction du type de produit, le marché européen des auto-injections est segmenté en dispositifs d'auto-injection et en formulations d'auto-injection. Le segment des dispositifs d'auto-injection a dominé le marché avec une part de chiffre d'affaires de 65,9 % en 2024, grâce à l'adoption généralisée des auto-injecteurs et des stylos injecteurs. Ces dispositifs offrent une facilité d'utilisation et une sécurité accrue, et sont largement utilisés dans le traitement des maladies chroniques telles que le diabète et les maladies auto-immunes. Leur conception ergonomique et leur système d'aiguille dissimulée améliorent l'observance du traitement par les patients et réduisent l'anxiété liée aux injections.

Le segment des formulations auto-injectables devrait connaître une croissance régulière au cours de la période de prévision, soutenue par les innovations dans les produits biologiques et biosimilaires qui nécessitent une administration sous-cutanée ou intramusculaire, et le développement de formulations stables destinées à être utilisées dans des contextes non cliniques.

- Par forme posologique

En fonction de la forme galénique, le marché est segmenté en doses uniques et multidoses. Le segment des doses uniques a dominé le marché, avec une part de marché de 59,8 % en 2024, grâce à la réduction du risque de contamination, à une précision accrue du dosage et à une utilisation croissante dans les médicaments d'urgence et les traitements de longue durée. Ces médicaments sont souvent utilisés dans les auto-injecteurs jetables, qui offrent sécurité et commodité aux patients qui gèrent leur traitement à domicile.

Le segment des multidoses devrait connaître une croissance régulière au cours de la période de prévision, en raison de sa rentabilité et de son utilité dans les traitements continus tels que l'insuline et les traitements hormonaux. L'éducation des patients et les avancées technologiques favorisent son adoption dans de nombreuses catégories de traitement.

- Par voie d'administration

Selon la voie d'administration, le marché est segmenté en sous-cutané, intramusculaire et autres. Le segment sous-cutané a dominé le marché avec la plus grande part de chiffre d'affaires, soit 71,2 % en 2024, en raison de son caractère peu invasif et de son adéquation aux thérapies chroniques, notamment pour les maladies auto-immunes et hormonales. Il est privilégié pour l'administration à domicile, car il nécessite moins de formation et est moins inconfortable que les injections intramusculaires.

Le segment intramusculaire devrait connaître une croissance modérée au cours de la période de prévision, en particulier dans le segment des soins d'urgence et pour les injectables à action prolongée utilisés en santé mentale et en oncologie.

- Par application

En fonction des applications, le marché européen des auto-injections est segmenté en maladies auto-immunes, gestion de la douleur, médicaments d'urgence, oncologie, troubles hormonaux, etc. Le segment des maladies auto-immunes a dominé le marché avec une part de marché de 34,6 % en 2024, tirée par l'incidence croissante de maladies telles que la polyarthrite rhumatoïde et la sclérose en plaques, qui nécessitent un traitement biologique à long terme administré par auto-injection.

Le segment de l'oncologie devrait enregistrer la croissance la plus rapide au cours de la période de prévision, car l'auto-injection devient de plus en plus viable pour les traitements de soins de soutien, les produits biologiques ciblés et les thérapies pour la gestion des symptômes du cancer en dehors du milieu hospitalier.

- Par groupe d'âge

En fonction de la tranche d'âge, le marché est segmenté en adultes, gériatriques et pédiatriques. Le segment adulte a dominé le marché avec la plus grande part de chiffre d'affaires, soit 63,7 % en 2024, ce qui reflète la forte prévalence des maladies chroniques et liées au mode de vie, telles que le diabète et les maladies auto-immunes, dans cette tranche d'âge. Les adultes sont également plus aptes à gérer leur maladie de manière autonome, ce qui en fait des candidats idéaux pour l'auto-injection.

Le segment gériatrique connaît également une croissance significative au cours de la période de prévision, en raison du vieillissement croissant de la population en Europe et de l’incidence croissante des maladies liées à l’âge qui nécessitent un traitement injectable à long terme.

- Par sexe

Le marché est segmenté en fonction du sexe, hommes et femmes. Le segment féminin a dominé le marché avec la plus grande part de chiffre d'affaires, soit 51,2 % en 2024, en raison de la prévalence accrue des maladies auto-immunes chez les femmes et de la demande croissante de thérapies hormonales, telles que les traitements de fertilité et la gestion de la ménopause, administrées par auto-injection.

Le segment masculin connaît également une croissance constante au cours de la période de prévision, avec une augmentation des diagnostics de diabète et de déséquilibres hormonaux nécessitant des thérapies injectables.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en pharmacies directes, pharmacies hospitalières, pharmacies en ligne, etc. Le segment des pharmacies hospitalières a dominé le marché avec la plus grande part de chiffre d'affaires, soit 42,9 % en 2024, grâce aux plans de traitement hospitaliers, à l'accès fiable aux produits biologiques et injectables, et au soutien apporté aux patients pour une formation à l'auto-administration.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide au cours de la période de prévision, propulsé par la numérisation croissante des soins de santé, la commodité de la livraison à domicile et la préférence croissante des patients pour des options d'achat discrètes et accessibles, en particulier pour les thérapies chroniques et hormonales.

Analyse régionale du marché européen des auto-injections

- L'Allemagne a dominé le marché des auto-injections avec la plus grande part de revenus de 30,5 % en 2024, soutenue par une infrastructure de soins de santé avancée, une charge de morbidité élevée et l'adoption précoce de produits biologiques et biosimilaires nécessitant une auto-administration, en particulier pour les thérapies auto-immunes et hormonales.

- Les patients du pays préfèrent de plus en plus les thérapies d'auto-injection pour des maladies telles que le diabète, la polyarthrite rhumatoïde et la sclérose en plaques, appréciant la commodité, la réduction des visites à la clinique et l'amélioration de l'observance offertes par les dispositifs d'auto-injection modernes.

- Cette adoption généralisée est en outre soutenue par des politiques de remboursement favorables, une sensibilisation accrue aux soins autogérés et un paysage de dispositifs médicaux technologiquement avancé, positionnant les auto-injections comme une solution fiable pour la gestion du traitement à long terme dans divers groupes d'âge.

Aperçu du marché allemand des auto-injections

En 2024, le marché allemand de l'auto-injection représentait la plus grande part de chiffre d'affaires en Europe, soutenu par une infrastructure de santé solide, une forte prévalence des maladies auto-immunes et métaboliques, et une forte tendance aux thérapies biologiques auto-administrées. Le pays bénéficie de technologies avancées d'administration de médicaments et d'un secteur pharmaceutique mature qui privilégie l'innovation et l'observance thérapeutique. Les efforts continus visant à réduire la charge hospitalière et à améliorer l'observance thérapeutique alimentent la demande de systèmes d'auto-injection, tant pour les programmes de transition de l'hôpital au domicile que pour la prise en charge des maladies chroniques.

Aperçu du marché des auto-injections en France

Le marché français de l'auto-injection devrait connaître une croissance annuelle moyenne (TCAC) notable au cours de la période de prévision, portée par l'acceptation croissante des modèles d'auto-soins et les investissements dans les solutions de santé connectées. Les patients français manifestent un intérêt croissant pour les dispositifs d'auto-injection intelligents avec suivi et rappels numériques. Les initiatives gouvernementales soutenant la transformation numérique de la santé et les programmes d'accès anticipé aux médicaments biologiques stimulent également le recours aux thérapies par auto-injection, notamment en rhumatologie, en oncologie et en endocrinologie.

Aperçu du marché britannique des auto-injections

Le marché britannique de l'auto-injection devrait connaître une croissance soutenue, portée par une sensibilisation croissante aux stratégies d'autogestion et un fort soutien à la télésanté et aux soins à distance. Le NHS promeut le traitement à domicile des maladies chroniques éligibles, ce qui accroît le besoin de dispositifs d'injection fiables et faciles à utiliser. De plus, les partenariats entre les entreprises de biotechnologie et les professionnels de santé encouragent l'adoption de thérapies injectables centrées sur le patient, notamment les biosimilaires et les outils d'auto-injection numériques.

Aperçu du marché polonais des auto-injections

Le marché polonais des auto-injections devrait connaître le taux de croissance annuel composé le plus élevé d'Europe au cours de la période de prévision, soutenu par l'amélioration continue de l'accès aux soins, la prévalence croissante des maladies chroniques et les efforts du gouvernement pour moderniser les soins ambulatoires. Le pays connaît une adoption croissante des biosimilaires et des produits biologiques injectables, notamment en rhumatologie et en endocrinologie. L'intensification des campagnes de sensibilisation, des stratégies tarifaires avantageuses et l'évolution vers les traitements à domicile stimulent la demande de dispositifs et de formulations d'auto-injection auprès des populations urbaines et rurales.

Part de marché des auto-injections en Europe

L'industrie européenne des auto-injections est principalement dirigée par des entreprises bien établies, notamment :

- Bayer AG (Allemagne)

- UCB Pharma (Belgique)

- Ipsen Biopharmaceuticals, Inc. (France)

- Teva Pharmaceuticals Industries Ltd (Israël)

- Recipharm AB (Suède)

- SCHOTT Pharma (Allemagne)

- Lilly (États-Unis)

- AstraZeneca (Royaume-Uni)

- Takeda Pharmaceuticals Company Limited (Japon)

- Novartis AG (Suisse)

- Pfizer Inc. (États-Unis)

- Sanofi (France)

- AbbVie (États-Unis)

- Biogen (États-Unis)

- YPSOMED (Suisse)

- Bausch Health Companies Inc. (Canada)

- Merck & Co. (États-Unis)

- Amgen Inc. (États-Unis)

- Johnson & Johnson Services, Inc. (États-Unis)

- PharmaJet (États-Unis)

- Société Industrielle de Sonceboz SA (Suisse)

- Terumo Corporation (Japon)

- Haselmeier (Allemagne)

- Owen Mumford (Royaume-Uni)

- Midas Pharma GmbH (Allemagne)

Quels sont les développements récents sur le marché des auto-injections en Europe ?

- En juin 2024, Ypsomed AG a annoncé l'agrandissement de son usine de fabrication de dispositifs d'auto-injection à Schwerin, en Allemagne, afin de répondre à la demande européenne croissante d'auto-injecteurs et de dispositifs portables. Cette expansion renforce l'engagement d'Ypsomed à répondre au besoin croissant de soins chroniques autogérés, notamment chez les patients atteints de maladies auto-immunes et diabétiques, tout en renforçant ses capacités d'approvisionnement sur les principaux marchés de l'UE.

- En mai 2024, Nemera a lancé e-Advancia®, son module complémentaire électronique réutilisable pour seringues préremplies, dans plusieurs pays européens. Cette innovation vise à améliorer l'observance thérapeutique des patients grâce au suivi des doses, aux rappels d'injection et au retour d'information en temps réel, s'inscrivant ainsi dans la tendance croissante à l'intégration de la santé numérique dans les thérapies auto-administrées. Ce lancement illustre l'engagement de Nemera à associer administration de médicaments et soins connectés pour optimiser les résultats thérapeutiques.

- En mars 2024, Owen Mumford Ltd. a reçu la certification CE pour son auto-injecteur sans ressort UniSafe 1 ml, permettant ainsi un déploiement commercial à grande échelle en Europe. Ce dispositif est conçu pour être sûr, facile d'utilisation et réduire l'anxiété des utilisateurs, en particulier pour les patients atteints de polyarthrite rhumatoïde et d'autres affections chroniques nécessitant des injections régulières de produits biologiques. Cette étape importante renforce la présence de l'entreprise dans le marché européen des dispositifs d'auto-injection.

- En février 2024, Biocorp Production SA a conclu un accord stratégique avec un leader européen de l'industrie pharmaceutique pour la fourniture de son dispositif d'auto-injection connecté, Mallya®, pour le suivi des stylos à insuline. Ce partenariat vise à étendre le suivi à distance et la prise en charge personnalisée des patients diabétiques en France, en Allemagne et dans les pays nordiques, contribuant ainsi à une meilleure observance thérapeutique et à une réduction de la pression sur les systèmes de santé.

- En janvier 2024, SHL Medical a annoncé une collaboration avec une grande société de biotechnologie pour la production d'auto-injecteurs sur mesure destinés aux marchés européens. Cette initiative privilégie des conceptions centrées sur le patient, simplifiant l'auto-administration et répondant aux normes réglementaires européennes. En s'appuyant sur son centre de fabrication de pointe en Suisse, SHL entend répondre à la demande croissante de solutions d'auto-injection ergonomiques, sûres et intuitives.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.