Europe Slimming Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

1.05 Billion

USD

2.13 Billion

2025

2033

USD

1.05 Billion

USD

2.13 Billion

2025

2033

| 2026 –2033 | |

| USD 1.05 Billion | |

| USD 2.13 Billion | |

| % | |

|

Segmentation du marché européen des appareils d'amincissement, par produit (à impulsions électriques, à vibrations, à extrusion pneumatique et autres), technologie (cryolipolyse, thérapie laser de faible intensité, ultrasons focalisés et radiofréquence), portabilité (appareils autonomes et portables), zone corporelle (abdomen, hanches, cuisses et autres), utilisateur final (salles de sport et centres de remise en forme, centres de bien-être, domicile et autres), canal de distribution (appels d'offres directs et vente au détail) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché européen des appareils minceur

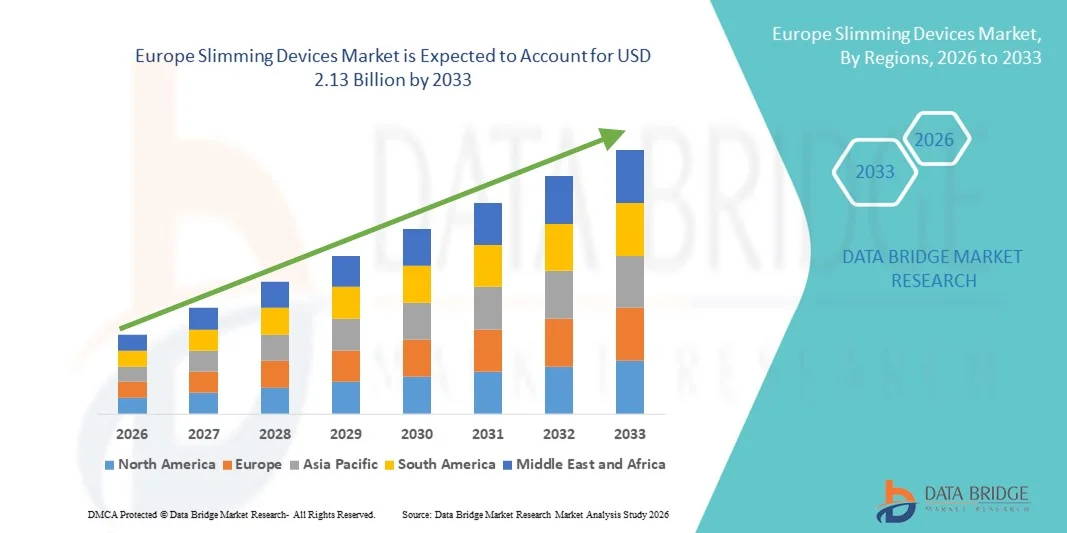

- Le marché européen des appareils minceur était évalué à 1,05 milliard de dollars en 2025 et devrait atteindre 2,13 milliards de dollars d'ici 2033 , avec un TCAC de 9,25 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de l'obésité et des troubles liés au mode de vie, ainsi que par une sensibilisation accrue à l'apparence physique et à la gestion de la santé. L'urbanisation croissante, la sédentarité et les mauvaises habitudes alimentaires contribuent significativement à la forte demande d'appareils minceur non invasifs et minimalement invasifs, tant en milieu clinique qu'à domicile.

- De plus, la préférence croissante pour les interventions esthétiques à convalescence minimale, conjuguée aux progrès technologiques constants tels que la lipolyse laser, la cryolipolyse, la radiofréquence et les systèmes de réduction de la graisse par ultrasons, favorise l'adoption des produits. Ces facteurs convergents accélèrent le développement des solutions d'amincissement, contribuant ainsi de manière significative à l'expansion globale du marché.

Analyse du marché européen des appareils minceur

- Les appareils minceur, qui proposent des solutions non invasives et minimalement invasives de réduction de la graisse et de remodelage corporel, s'intègrent de plus en plus aux pratiques esthétiques et de bien-être modernes, tant en milieu clinique qu'à domicile, en raison de leur praticité, du temps de récupération réduit et de la préférence croissante pour les interventions esthétiques non chirurgicales.

- La demande croissante d'appareils minceur est principalement alimentée par la prévalence croissante de l'obésité, une sensibilisation accrue à l'apparence physique et à la forme physique, ainsi que par une forte tendance des consommateurs vers des traitements de remodelage corporel technologiquement avancés et indolores.

- Le Royaume-Uni dominait le marché des appareils minceur avec la plus grande part de revenus (28,4 %) en 2025. Cette domination s'explique par une forte sensibilisation aux traitements esthétiques, des dépenses importantes consacrées aux interventions cosmétiques, une infrastructure de santé de pointe et la présence de cliniques esthétiques réputées proposant des technologies innovantes de réduction de la graisse.

- L'Allemagne devrait connaître la croissance la plus rapide sur le marché des appareils d'amincissement au cours de la période de prévision, portée par la demande croissante de traitements cosmétiques non invasifs, l'augmentation du revenu disponible, le développement du tourisme médical et l'adoption croissante des systèmes de remodelage corporel avancés par laser et énergie.

- Le segment des appareils autonomes représentait la plus grande part de revenus du marché, soit 57,8 % en 2025, grâce à son utilisation répandue dans les cliniques professionnelles et les centres de bien-être.

Portée du rapport et segmentation du marché des dispositifs d'amincissement

|

Attributs |

Dispositifs minceur : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché européen des appareils minceur

Progrès technologiques dans les solutions de remodelage corporel non invasives

- Une tendance importante et croissante sur le marché des appareils minceur est l'adoption grandissante de technologies de remodelage corporel non invasives et minimalement invasives de pointe, conçues pour réduire la graisse, raffermir la peau et améliorer l'esthétique corporelle sans intervention chirurgicale.

- Cette évolution technologique améliore considérablement l'efficacité des traitements, leur sécurité et le confort des patients.

- Par exemple, en mars 2023, Allergan Aesthetics (AbbVie) a étendu la disponibilité de son système CoolSculpting Elite sur les principaux marchés européens, en proposant des applicateurs améliorés et une technologie de refroidissement optimisée pour une réduction de la graisse encore plus efficace. De même, Cynosure a lancé en Europe des plateformes de remodelage corporel par radiofréquence améliorées afin d'optimiser le raffermissement cutané et la précision du traitement.

- Les progrès technologiques, notamment en matière de cryolipolyse, de lipolyse laser, de cavitation par ultrasons et de radiofréquence, permettent une réduction ciblée de la graisse avec un temps de récupération minimal. Ces innovations permettent aux cliniques de proposer des plans de traitement personnalisés en fonction de la composition corporelle et des objectifs esthétiques de chaque patient.

- La préférence croissante pour les interventions esthétiques ambulatoires et l'évolution vers une réduction de la graisse sans chirurgie favorisent une adoption généralisée parmi les professionnels actifs et les jeunes générations.

- Cette tendance vers des solutions de remodelage corporel plus sûres, plus rapides et cliniquement éprouvées redéfinit les attentes des consommateurs en matière de traitements esthétiques. Par conséquent, les entreprises se concentrent sur la portabilité des appareils, l'amélioration des systèmes de diffusion d'énergie et le confort accru des patients afin de renforcer leur présence sur le marché.

- La demande en appareils minceur de pointe connaît une croissance rapide dans les cliniques esthétiques, les centres de dermatologie et les spas médicaux, les consommateurs privilégiant de plus en plus les interventions esthétiques minimalement invasives.

Dynamique du marché européen des appareils minceur

Conducteur

Augmentation des taux d'obésité et demande croissante de procédures esthétiques

- La prévalence croissante de l'obésité et de la prise de poids liée au mode de vie, associée à une sensibilisation accrue aux interventions esthétiques de remodelage corporel, est un facteur important de la demande accrue d'appareils minceur en Europe.

- Par exemple, en mai 2024, des données publiées par l'Organisation mondiale de la santé (OMS) Europe indiquaient que près de 60 % des adultes de la région européenne étaient en surpoids ou obèses, ce qui a entraîné une demande accrue de technologies non invasives de réduction de la graisse en milieu clinique. Ces préoccupations croissantes en matière de santé et d'esthétique devraient stimuler la croissance du secteur des dispositifs d'amincissement au cours de la période de prévision.

- Avec une prise de conscience accrue de l'apparence physique et du bien-être, les traitements de remodelage corporel non chirurgicaux apparaissent comme des alternatives privilégiées aux interventions de liposuccion traditionnelles.

- De plus, l'augmentation du revenu disponible et l'influence croissante des tendances des médias sociaux promouvant l'esthétique corporelle incitent les consommateurs à recourir à des traitements d'amincissement professionnels.

- La commodité des interventions ambulatoires, le temps de récupération réduit et les résultats visibles rapidement sont des facteurs clés qui favorisent l'adoption des appareils d'amincissement dans les cliniques privées et les services d'esthétique hospitaliers. Le développement des centres esthétiques spécialisés et la disponibilité d'options de financement flexibles contribuent également à la croissance du marché.

Retenue/Défi

Coûts de traitement élevés et exigences de conformité réglementaire

- Le coût relativement élevé des traitements minceur par appareils avancés, associé aux exigences réglementaires strictes applicables aux équipements médico-esthétiques, constitue un frein important à une plus large diffusion sur le marché. Ces appareils, utilisant des technologies énergétiques, nécessitent une validation et une certification cliniques rigoureuses, ce qui accroît les coûts opérationnels pour les fabricants et les prestataires.

- Par exemple, en vertu du règlement européen relatif aux dispositifs médicaux (RDM UE) mis en œuvre en 2021, les fabricants de dispositifs esthétiques à base d'énergie doivent se conformer à des exigences renforcées en matière de sécurité et de preuves cliniques, ce qui entraîne une augmentation des délais d'approbation et des coûts de certification.

- De plus, le coût par séance de traitement peut être relativement élevé pour les patients, ce qui limite l'accès aux soins pour les consommateurs sensibles au prix et restreint les interventions répétées.

- Le besoin de professionnels qualifiés pour utiliser les technologies d'amincissement avancées augmente encore les coûts d'exploitation des cliniques, ce qui a un impact sur la structure des prix des services.

- Bien que la sensibilisation et la demande augmentent, le prix perçu comme élevé et la couverture de remboursement limitée des interventions esthétiques peuvent encore freiner leur adoption généralisée.

- Surmonter ces défis grâce au développement de dispositifs rentables, à l'élargissement des programmes de formation des praticiens et à une meilleure information des consommateurs sur la sécurité et l'efficacité des traitements sera essentiel pour assurer la croissance à long terme du marché.

Le marché européen des dispositifs minceur

Le marché est segmenté en fonction du produit, de la technologie, de la portabilité, de la zone corporelle, de l'utilisateur final et du canal de distribution.

- Sous-produit

Le marché des appareils minceur est segmenté, selon le type de produit, en appareils à impulsions électriques, à vibrations, à extrusion pneumatique et autres. En 2025, le segment des appareils à impulsions électriques représentait la plus grande part de marché (38,6 %), grâce à son adoption croissante pour la stimulation musculaire et la réduction de la masse graisseuse, aussi bien en milieu professionnel qu'à domicile. Ces appareils sont plébiscités pour leur caractère non invasif et leur capacité à améliorer la tonicité musculaire et le métabolisme des graisses. La sensibilisation croissante des consommateurs au remodelage corporel et la demande accrue de solutions esthétiques pratiques contribuent également à la croissance de ce segment. Les appareils à impulsions électriques bénéficient par ailleurs d'avancées technologiques qui améliorent la sécurité et l'efficacité des traitements. Leur prix abordable, comparé aux interventions chirurgicales, les rend accessibles à un plus grand nombre. Le développement des partenariats entre les fabricants et les centres de bien-être favorise leur disponibilité. De plus, l'intégration de fonctionnalités de suivi numérique renforce l'engagement des utilisateurs. Un marketing performant des solutions d'électrostimulation musculaire et l'essor des tendances fitness contribuent également à cette domination. Ce segment profite d'une innovation continue et de mises à jour régulières des produits, assurant ainsi son leadership en 2025.

Le segment des appareils à vibrations devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 22,4 %, entre 2026 et 2033. Cette croissance est alimentée par la préférence croissante des consommateurs pour des équipements minceur portables et faciles d'utilisation. Les appareils à vibrations sont de plus en plus utilisés dans les programmes de remise en forme à domicile en raison de leur prix abordable et de leur format compact. La sensibilisation accrue aux traitements de drainage lymphatique et de réduction de la cellulite soutient l'expansion de ce segment. L'essor des influenceurs fitness sur les réseaux sociaux, qui font la promotion d'outils de remodelage corporel par vibrations, stimule la demande. Ces appareils nécessitent une supervision technique minimale, ce qui les rend attrayants pour un usage personnel. Les fabricants privilégient les designs ergonomiques et les multiples niveaux d'intensité pour optimiser leur attrait auprès des clients. Le développement des plateformes de commerce électronique contribue également à améliorer l'accessibilité et la visibilité de ces appareils. L'augmentation du revenu disponible et l'intérêt croissant pour la santé préventive contribuent également à cette croissance. Face à la recherche de méthodes non chirurgicales de réduction de la graisse, les appareils à vibrations sont bien positionnés pour une adoption rapide sur les marchés émergents.

- Par la technologie

Le marché des appareils d'amincissement est segmenté, selon la technologie utilisée, en cryolipolyse, thérapie laser de faible intensité, ultrasons focalisés et radiofréquence. En 2025, la cryolipolyse détenait la plus grande part de marché (41,3 %), grâce à son efficacité prouvée pour la réduction ciblée des graisses sans chirurgie. Cette technologie est largement utilisée en dermatologie et en médecine esthétique en raison de ses résultats cliniquement validés. La demande croissante de procédures de remodelage corporel non invasives contribue à sa position dominante. Les appareils de cryolipolyse offrent un temps de récupération minimal, ce qui séduit les professionnels actifs. L'amélioration continue des applicateurs de refroidissement accroît la précision du traitement. Le développement du tourisme médical pour les interventions esthétiques renforce également ce segment. Le taux élevé de satisfaction des patients et la fréquence des traitements répétés stimulent la croissance du chiffre d'affaires. Les solides homologations réglementaires et la notoriété des marques des principaux fabricants soutiennent cette croissance. La capacité de cette technologie à traiter efficacement les amas graisseux tenaces lui assure une position de leader en 2025.

Le segment de la radiofréquence devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 23,1 %, entre 2026 et 2033, grâce à son double avantage de réduction de la graisse et de raffermissement cutané. La demande croissante des consommateurs pour des traitements combinés ciblant le relâchement cutané et le remodelage du visage favorise une adoption rapide. Les appareils de radiofréquence gagnent en popularité dans les centres de bien-être et les cliniques esthétiques pour leur polyvalence. Les progrès technologiques permettant une diffusion contrôlée de la chaleur améliorent la sécurité. La sensibilisation accrue aux traitements anti-âge accélère encore la croissance. Les fabricants proposent des appareils RF portables pour une utilisation à domicile, élargissant ainsi leur clientèle. L'augmentation des investissements dans les infrastructures esthétiques dans les pays en développement soutient cette expansion. L'acceptation sociale des interventions esthétiques encourage également leur adoption. Face à la demande croissante de traitements non invasifs et multifonctionnels, la technologie de la radiofréquence devrait connaître la croissance la plus rapide au cours de la période de prévision.

- Par portabilité

En fonction de leur portabilité, le marché des appareils d'amincissement se divise en deux segments : les appareils autonomes et les appareils portables. Le segment des appareils autonomes représentait la plus grande part de marché (57,8 %) en 2025, grâce à leur utilisation répandue dans les cliniques et centres de bien-être. Les systèmes autonomes offrent généralement une puissance supérieure et des fonctionnalités avancées, pour des résultats plus efficaces. Ces appareils sont privilégiés pour les interventions cliniques exigeant précision et performance constante. La capacité d'investissement élevée des cliniques esthétiques favorise l'acquisition de systèmes de pointe. Le nombre croissant de centres d'amincissement professionnels à travers le monde contribue à la domination de ce segment. Les appareils autonomes intègrent souvent plusieurs technologies, ce qui accroît leur polyvalence. Un service après-vente performant assuré par les fabricants stimule également leur adoption. La confiance grandissante des patients dans les traitements en clinique maintient la part de marché. Ce segment reste leader grâce à des résultats de traitement supérieurs et à une crédibilité professionnelle.

Le segment des appareils portables devrait connaître la croissance annuelle composée la plus rapide, à 24,5 %, entre 2026 et 2033, portée par l'essor des soins à domicile. Les consommateurs privilégient de plus en plus les appareils compacts, alliant flexibilité et praticité. La montée en puissance des solutions de bien-être à distance et des pratiques d'autosoins stimule la demande. Les appareils portables sont généralement plus abordables et accessibles en ligne. La miniaturisation technologique a permis d'améliorer leurs performances tout en préservant leur sécurité. Le rythme de vie effréné et la demande de traitements rapides contribuent également à cette croissance. Les fabricants lancent des modèles rechargeables et intuitifs pour séduire une clientèle plus jeune. La pénétration croissante sur les marchés émergents accélère l'adoption de ces appareils. Avec la popularité grandissante des soins esthétiques à domicile, le segment des appareils portables devrait connaître une expansion rapide au cours de la période de prévision.

- Par zone corporelle

Le marché des appareils minceur est segmenté en fonction de la zone corporelle ciblée : abdomen, hanches, cuisses et autres. Le segment abdominal dominait le marché en 2025, représentant 46,9 % des revenus, grâce à une forte demande des consommateurs pour la réduction de la graisse abdominale. Cette dernière est souvent associée à des maladies liées au mode de vie, ce qui stimule la demande de traitements ciblés. Les préoccupations esthétiques et les tendances fitness axées sur le renforcement des muscles abdominaux renforcent encore cette domination. Les cliniques proposent fréquemment des forfaits de remodelage abdominal, contribuant ainsi aux revenus du segment. La prévalence croissante de l'obésité à l'échelle mondiale alimente la demande. Les progrès technologiques permettant un ciblage précis de la graisse abdominale améliorent l'efficacité des traitements. Les campagnes marketing mettant en avant des résultats visibles au niveau de l'abdomen favorisent également l'adoption des appareils. Les interventions répétées pour les amas graisseux abdominaux tenaces contribuent à la stabilité des revenus. Ce segment reste dominant grâce à une forte demande de traitements et à des résultats prouvés.

Le segment des cuisses devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,9 %, entre 2026 et 2033, porté par la demande croissante de remodelage du bas du corps. Les consommateurs recherchent de plus en plus des solutions pour réduire la cellulite et raffermir les cuisses. La popularité grandissante du remodelage corporel auprès des jeunes générations soutient cette expansion. Les tendances fitness et mode mettant l'accent sur l'esthétique du bas du corps stimulent l'intérêt. Les progrès réalisés dans la conception d'applicateurs adaptés à la zone des cuisses améliorent la précision des traitements. Les centres de bien-être proposent des forfaits incluant le remodelage des cuisses. L'augmentation du revenu disponible dans les zones urbaines contribue également à cette croissance. La sensibilisation accrue aux options non invasives encourage leur adoption. Face à la demande croissante de remodelage corporel complet, les traitements ciblant les cuisses devraient connaître une croissance rapide.

- Par l'utilisateur final

Le marché des appareils minceur est segmenté, selon l'utilisateur final, en salles de sport et centres de remise en forme, centres de bien-être, domicile et autres. En 2025, le segment des centres de bien-être détenait la plus grande part de marché (39,4 %), grâce à l'expertise des professionnels et à la disponibilité d'équipements de pointe. Les consommateurs privilégient souvent les procédures supervisées pour plus de sécurité et de meilleurs résultats. Les centres de bien-être proposent des programmes minceur intégrés combinant appareils et conseils diététiques. La multiplication des cliniques esthétiques à travers le monde contribue à la domination de ce segment. La grande confiance des consommateurs envers les praticiens certifiés stimule également le chiffre d'affaires. Les améliorations technologiques apportées aux cliniques optimisent l'efficacité des traitements. L'urbanisation croissante et l'évolution des modes de vie favorisent la demande de solutions minceur structurées. Ce segment reste leader grâce à la crédibilité professionnelle de ses acteurs et à son offre de services complète.

Le segment des soins à domicile devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 25,2 %, entre 2026 et 2033, porté par une demande croissante de traitements pratiques et économiques. Les consommateurs privilégient la confidentialité et la flexibilité offertes par les appareils utilisés à domicile. La pénétration croissante du commerce électronique améliore l'accessibilité des produits. Le marketing sur les réseaux sociaux et le soutien des influenceurs accélèrent l'adoption de ces produits. Les innovations technologiques ont amélioré la sécurité des appareils à domicile. Les modes de vie trépidants stimulent la demande de solutions permettant de gagner du temps. La sensibilisation accrue aux tendances en matière de bien-être contribue également à cette croissance. Les stratégies de prix abordables des fabricants attirent une clientèle plus large. À mesure que le bien-être personnalisé se généralise, le segment des soins à domicile devrait connaître la plus forte croissance.

- Par canal de distribution

Selon le canal de distribution, le marché des appareils d'amincissement se divise en appels d'offres directs et vente au détail sans ordonnance. En 2025, le segment des appels d'offres directs représentait la plus grande part de marché (52,6 %), grâce aux achats groupés effectués par les hôpitaux, les cliniques et les centres de bien-être. Ces achats institutionnels garantissent des revenus stables aux fabricants. Les contrats de grande envergure incluent souvent des accords de maintenance et de service. L'augmentation des investissements dans les infrastructures esthétiques contribue à la position dominante de ce segment. L'approvisionnement direct assure l'accès à des appareils de pointe de qualité clinique. Les fabricants bénéficient de partenariats à long terme avec les professionnels de santé. La demande croissante de services d'amincissement professionnels stimule davantage la part de marché de ce segment. La structuration du processus d'approvisionnement renforce la présence du marché.

Le segment de la vente libre devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 23,8 %, entre 2026 et 2033, porté par l'intérêt croissant des consommateurs pour les appareils minceur à usage domestique. L'expansion des pharmacies et des plateformes en ligne améliore l'accessibilité de ces produits. Des prix compétitifs et des offres promotionnelles attirent les particuliers. La sensibilisation accrue aux méthodes non invasives de réduction de la masse graisseuse soutient la demande. Les fabricants misent sur des emballages attrayants et des campagnes marketing efficaces. La montée en puissance des paiements numériques et des services de livraison à domicile contribue également à cette croissance. Les consommateurs privilégient de plus en plus les solutions de bien-être autonomes. Face à l'essor continu des soins esthétiques à domicile, le canal de distribution en magasin devrait connaître une croissance significative au cours de la période de prévision.

Analyse régionale du marché européen des appareils minceur

- Le marché européen des appareils d'amincissement devrait connaître une croissance annuelle composée (TCAC) substantielle tout au long de la période de prévision, principalement en raison de la prévalence croissante de l'obésité, de la sensibilisation accrue aux interventions esthétiques de remodelage corporel et de la préférence grandissante pour les traitements non invasifs de réduction de la graisse.

- L'urbanisation croissante, l'évolution des modes de vie et l'augmentation du pouvoir d'achat favorisent l'adoption de technologies minceur avancées dans toute la région. Les consommateurs européens sont de plus en plus attirés par les solutions cosmétiques peu invasives qui offrent un temps de convalescence réduit et des résultats visibles sans intervention chirurgicale.

- La région connaît une croissance importante dans les cliniques esthétiques, les centres de dermatologie et les spas médicaux, les appareils d'amincissement étant intégrés aussi bien aux établissements de médecine esthétique spécialisés qu'aux services d'esthétique hospitaliers. Les progrès technologiques constants dans les systèmes laser, cryolipolyse, ultrasons et radiofréquences contribuent à renforcer l'expansion du marché.

Analyse du marché britannique des appareils minceur

Le marché britannique des appareils minceur a dominé le marché des dispositifs minceur en 2025, avec une part de marché de 28,4 %. Cette domination s'explique par une forte sensibilisation aux traitements esthétiques, des dépenses importantes consacrées aux interventions cosmétiques, des infrastructures de santé performantes et la présence de cliniques esthétiques réputées proposant des technologies innovantes de réduction de la graisse. L'intérêt marqué des consommateurs britanniques pour l'amélioration de leur apparence et le remodelage corporel contribue significativement à cette position dominante. Par ailleurs, la disponibilité de praticiens qualifiés et l'accès à des technologies non invasives de pointe, telles que la cryolipolyse et la lipolyse laser, favorisent une adoption durable. L'influence croissante des réseaux sociaux et l'acceptation grandissante des interventions esthétiques, tant chez les hommes que chez les femmes, stimulent également la demande. Enfin, le développement du secteur de la santé privée au Royaume-Uni et la facilité d'accès aux consultations esthétiques continueront de consolider sa position de leader sur le marché au cours de la période de prévision.

Analyse du marché allemand des appareils minceur

Le marché allemand des appareils d'amincissement devrait connaître la croissance la plus rapide du secteur au cours de la période de prévision, portée par la demande croissante de traitements esthétiques non invasifs, l'augmentation du revenu disponible, le développement du tourisme médical et l'adoption croissante des systèmes de remodelage corporel avancés à base de laser et d'énergie. L'infrastructure de santé performante du pays et l'accent mis sur des services médicaux de haute qualité favorisent l'adoption rapide des technologies d'amincissement innovantes. La sensibilisation accrue des consommateurs aux traitements esthétiques sûrs et cliniquement approuvés accélère encore cette croissance. Le réseau croissant de cliniques dermatologiques et de centres esthétiques en Allemagne, notamment dans les grandes métropoles, contribue à l'augmentation du nombre d'interventions. Par ailleurs, la réputation d'excellence médicale du pays attire des patients internationaux en quête de traitements de remodelage corporel de pointe, renforçant ainsi sa position de marché à la croissance la plus rapide d'Europe.

Part de marché des appareils minceur en Europe

Le secteur des appareils minceur est principalement dominé par des entreprises bien établies, notamment :

- Cynosure, LLC (États-Unis)

- Venus Concept Ltd. (Canada)

- Cutera, Inc. (États-Unis)

- Lasers Alma (Israël)

- Lumenis Ltd. (Israël)

- BTL Industries (Royaume-Uni)

- Fotona doo (Slovénie)

- Syneron Candela (États-Unis)

- Sciton, Inc. (États-Unis)

- Allergan Aesthetics (États-Unis)

- Solta Medical (États-Unis)

- Hologic, Inc. (États-Unis)

- Lutronic Corporation (Corée du Sud)

- Zimmer MedizinSysteme GmbH (Allemagne)

- Beijing KES Biology Technology Co., Ltd. (Chine)

Dernières évolutions du marché européen des appareils minceur

- En janvier 2021, Allergan Aesthetics a lancé CoolSculpting Elite, une procédure approuvée par la FDA, conçue pour cibler et éliminer les amas graisseux visibles sur neuf zones différentes du corps, notamment les cuisses, l'abdomen, les flancs, le dos, les fesses, le haut des bras, le menton et la région sous-mandibulaire. Cette gamme d'applicateurs élargie a amélioré la polyvalence et l'efficacité de la gamme CoolSculpting dans les traitements non invasifs de réduction de la graisse.

- En mars 2023, iCRYO, une marque américaine de santé et de bien-être, s'est associée à BTL Industries pour intégrer des technologies de pointe de remodelage corporel non invasives, dont Emsculpt NEO, à son offre de services. Cette collaboration a permis à iCRYO d'élargir ses capacités en matière de tonification musculaire, de réduction de la masse graisseuse et de remodelage corporel, offrant ainsi une gamme plus étendue de solutions esthétiques innovantes.

- En juin 2023, ShanDong EXFU Lasers Technology Co. Ltd., une entreprise chinoise spécialisée dans les produits de beauté et de bien-être, a lancé l'appareil d'amincissement FIND S EMS. Doté d'une technologie avancée de stimulation musculaire électrique (EMS) avec niveaux d'intensité réglables et d'une conception compacte et portable, il permet une activation musculaire ciblée et un remodelage corporel optimisé à domicile.

- En août 2024, Zimmer MedizinSystems a lancé le Z Wave Q, un appareil d'amincissement par ondes de choc acoustiques doté d'une pièce à main refroidie à l'eau et fonctionnant avec un niveau sonore considérablement réduit par rapport aux modèles précédents, offrant ainsi un confort et une praticité accrus lors des séances de remodelage corporel.

- En septembre 2024, Venus Concept a obtenu l'autorisation de l'Agence australienne des produits thérapeutiques (TGA) pour son système Venus Bliss MAX, une solution de remodelage corporel 3 en 1 qui intègre la technologie laser diode pour la réduction des graisses, la technologie (MP)² pour le raffermissement de la peau et la stimulation musculaire électrique pour la tonification musculaire.

- En décembre 2024, BTL Aesthetics a annoncé le lancement des applicateurs EMSCULPT NEO EDGE, conçus pour cibler plus efficacement l'ensemble de l'abdomen latéral en combinant les énergies synchronisées de radiofréquence (RF) et d'électromagnétisme focalisé de haute intensité (HIFEM) pour une réduction simultanée de la graisse et un renforcement musculaire.

- En février 2025, Cutera a lancé l'appareil truSculpt flex+ nouvelle génération, doté d'un mode de traitement rapide de 15 minutes permettant de traiter jusqu'à huit zones simultanément grâce à la technologie de stimulation multidirectionnelle (MDS) pour améliorer la tonification et le raffermissement musculaire.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.