Global Biologics Market

Taille du marché en milliards USD

TCAC :

%

USD

376.08 Billion

USD

763.22 Billion

2025

2033

USD

376.08 Billion

USD

763.22 Billion

2025

2033

| 2026 –2033 | |

| USD 376.08 Billion | |

| USD 763.22 Billion | |

| % | |

|

Consommation de médicaments à usage domestique, d'inhibiteurs de cellules T, de modulateurs sélectifs de costimulation, d'interleukine-6 (IL-6) ou d'interleukine-17, de bloqueur, d'interleukine-1 (IL-1) et d'inhibiteur de cellules B), de classe médicamenteuse (anticorps monoclonal, insuline recombinante, vaccin, facteur sanguin, hormones de croissance humaine, érythropoïétine, protéines de fusion, enzyme recombinant, interféron, facteur stimulant les colonies, thérapie génique, thérapie cellulaire, oligonucléotides, etc.), d'application thérapeutique (oncologie, maladies auto-immunes/immunes, troubles métaboliques, maladies ophtalmiques, troubles respiratoires, maladies inflammatoires de l'intestin (EIB), de troubles neurologiques, de maladies cardiovasculaires et d'autres médicaments administrés par voie orale, d'administration de médicaments de substitution, d'administration de médicaments de substitution et de médicaments de substitution, d'administration de médicaments de substitution, d'administration de médicaments (d'administration de médicaments de substitution et d'autres médicaments), d'administration de médicaments

Marché des produits biologiquesAperçu général

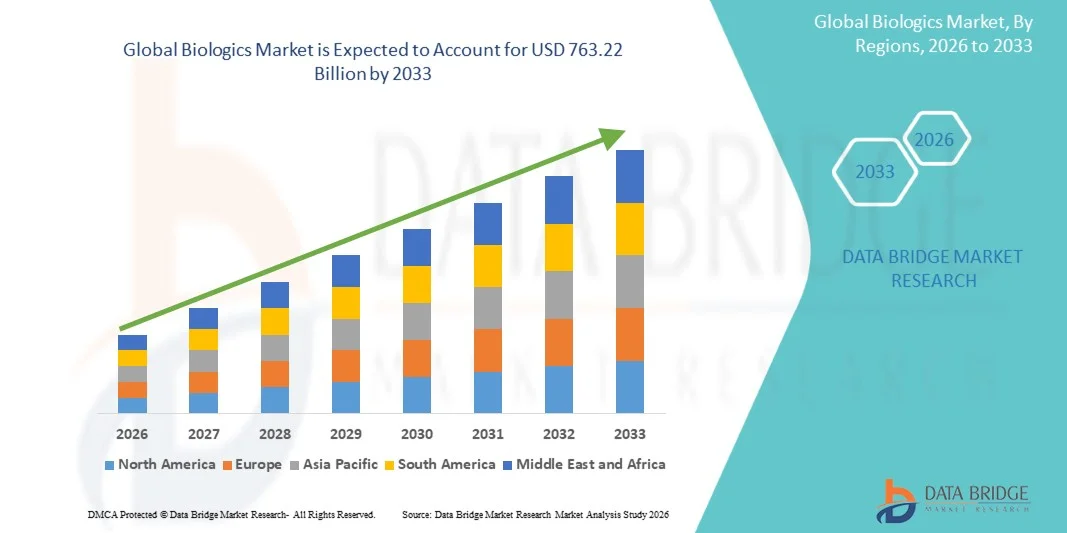

Selon l'analyse de marché de Data Bridge, le marché des produits biologiques a été évalué à376,08 milliards de dollars en 2025et devrait atteindre763,22 milliards de dollars en 2033, croissance à unTCAC de 9,25 % de 2026 à 2033. Le marché connaît une forte croissance due à la prévalence croissante des maladies chroniques et auto-immunes, à la demande croissante de thérapies ciblées et aux progrès continus de la biotechnologie et de la fabrication biopharmaceutique.

Le fardeau croissant du cancer, du diabète, de la polyarthrite rhumatoïde et d'autres maladies complexes, conjugué à l'augmentation des investissements dans la recherche et le développement biologiques, accélère l'adoption de thérapies biologiques novatrices dans le monde entier. Les anticorps monoclonaux, les protéines recombinantes, les vaccins et les thérapies cellulaires et géniques remplacent de plus en plus les approches de traitement conventionnelles dans de nombreux domaines thérapeutiques, offrant une efficacité, une précision et des résultats cliniques à long terme. En outre, les cadres réglementaires favorables, l'expansion des pipelines biosimilaires et l'augmentation des dépenses de santé dans les économies émergentes et développées continuent de renforcer les perspectives de croissance du marché.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des produits biologiques avec la plus grande part de revenus de 42,38 % en 2025, appuyée par une industrie biopharmaceutique forte, des infrastructures de soins de santé avancées et des investissements importants dans la recherche et le développement en biotechnologie

- Le segment de l'inhibiteur du facteur de nécrose tumorale (TNF) a dominé le marché avec une part de 34,28 % en 2025, en raison de son utilisation intensive dans le traitement de la polyarthrite rhumatoïde, du psoriasis, de la spondylarthrite ankylosante et des maladies inflammatoires de l'intestin.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 10,8% de 2026 à 2033, alimenté par l'augmentation des dépenses de santé, l'augmentation des capacités de fabrication de produits biologiques et l'augmentation de l'accès des patients en Chine, en Inde et en Asie du Sud-Est.

- La thérapie génique est le type de drogue qui connaît la plus forte croissance et devrait enregistrer un TCAC de 15,2 %, ce qui reflète l'augmentation de la demande de traitements curatifs ciblant les maladies génétiques et rares.

- Le segment Oncologie a dominé la catégorie des applications thérapeutiques avec une part des revenus de 32,67 % en 2025, sous l'impulsion de la charge mondiale croissante du cancer et de l'adoption croissante de thérapies biologiques pour un traitement ciblé

- Les mammifères représentaient 61,24 % du marché, en raison de leur utilisation généralisée dans la production de produits biologiques complexes comme les anticorps monoclonaux, les protéines recombinantes et les produits thérapeutiques avancés.

- Le segment externalisé est la catégorie de fabrication qui connaît la croissance la plus rapide, avec un TCAC de 11,4 %, en raison de la dépendance croissante à l'égard des organismes de développement des contrats et de fabrication (OCVM).

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 376,08 milliards de dollars

- Valeur marchande prévue (2033): USD 763.22 Million

- Prévisions CAGR (2026-2033): 9,25%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et marché des produits biologiquesSegmentation

|

Attributs |

Clé des produits biologiquesPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·La société Merck & Co., Inc. (États-Unis) ·Bristol Myers Squibb(États-Unis) ·AbbVie Inc.(États-Unis) ·Amgen Inc.. (États-Unis) ·Pfizer Inc.. (États-Unis) · Johnson & Johnson Services, Inc. (États-Unis) · Eli Lilly and Company (États-Unis) · Gilead Sciences, Inc. (États-Unis) · Biogen Inc. (États-Unis) · Regeneron Pharmaceuticals, Inc. (États-Unis) · Genentech, Inc. (États-Unis) · F. Hoffmann-La Roche Ltd (Suisse) · Novartis AG (Suisse) · Sanofi (France) · AstraZeneca (Royaume-Uni) · GSK plc (Royaume-Uni) · Bayer AG (Allemagne) · Takeda Pharmaceutical Company Limited (Japon) · CSL Limited (Australie) · Samsung Bioepis Co., Ltd. (Corée du Sud) |

|

Possibilités de marché |

· Développement de l'adoption biosimilaire dans les économies émergentes · Commercialisation des thérapies cellulaires et géniques · Croissance des entreprises de développement de contrats et de fabrication (OCVM) |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des produits biologiques

Tendance: L'adoption croissante des thérapies cellulaires et génétiques

Les thérapies cellulaires et géniques transforment de plus en plus le paysage biologique en offrant des traitements ciblés et potentiellement curatifs pour les maladies complexes, y compris les troubles génétiques, les cancers et les affections rares. Les progrès dans les technologies d'édition des gènes, le développement de vecteurs viraux et la médecine personnalisée accélèrent l'adoption clinique et l'investissement commercial. Les entreprises biopharmaceutiques élargissent leurs pipelines tandis que les fournisseurs de soins de santé intègrent ces thérapies innovantes dans les protocoles de traitement, appuyées par des approbations réglementaires croissantes et des voies de remboursement favorables sur les marchés clés.

Par exemple, en avril 2025, Novartis a annoncé des investissements accrus dans les capacités de fabrication de cellules et de thérapie génique de pointe pour soutenir la demande mondiale croissante de traitements biologiques de précision.

Dynamique du marché des produits biologiques

Facteur clé du marché : augmentation de la prévalence des maladies chroniques et auto-immunes

Le fardeau mondial croissant des maladies chroniques et des troubles auto-immuns a créé une forte demande de thérapies biologiques qui offrent des mécanismes d'action ciblés et des résultats cliniques améliorés par rapport aux traitements conventionnels. Les fournisseurs de soins de santé et les patients adoptent de plus en plus d'anticorps monoclonaux, de protéines recombinantes et d'immunothérapies pour des maladies comme le cancer, la polyarthrite rhumatoïde, le psoriasis et les maladies inflammatoires de l'intestin. La prévalence croissante des maladies, le vieillissement des populations et l'élargissement de l'accès aux services de santé de pointe continuent de renforcer la demande à long terme de produits biologiques dans le monde.

Par exemple, en mars 2025, AbbVie a signalé une croissance continue de la demande mondiale pour son portefeuille de produits biologiques immunologiques, ce qui reflète l'adoption croissante de thérapies de pointe pour la gestion des maladies auto-immunes.

Principales contraintes et défis : coûts de développement et de fabrication élevés des produits biologiques

L'investissement important requis pour la recherche, le développement clinique et la fabrication biologique à grande échelle constitue une restriction importante sur le marché des produits biologiques. Les processus complexes de production impliquant des cellules vivantes, des installations spécialisées, des contrôles de qualité rigoureux et la logistique de la chaîne du froid contribuent à augmenter les coûts par rapport aux produits pharmaceutiques traditionnels. Le fardeau total des coûts s'étend à la conformité réglementaire, à la validation des processus et à l'expansion des installations, ce qui crée des obstacles pour les petites entreprises de biotechnologie et limite l'accessibilité des systèmes de soins de santé sensibles aux prix dans plusieurs régions.

Par exemple, en février 2025, Samsung Biologics a annoncé d'autres investissements dans des infrastructures de fabrication biologique à grande échelle, soulignant les besoins importants en capitaux associés à l'expansion de la production de produits biologiques.

Principales possibilités de marché : élargissement des biosimilaires et accès aux marchés émergents

L'expansion des biosimilaires représente une importante opportunité sur le marché en améliorant l'accessibilité et l'accès des patients aux thérapies biologiques de pointe. L'expiration des brevets des principaux médicaments biologiques permet aux fabricants d'introduire des solutions de rechange rentables dans les secteurs de l'oncologie, de l'immunologie et des maladies chroniques. L'augmentation du soutien réglementaire, les initiatives de réduction des coûts des soins de santé et l'expansion de l'infrastructure des soins de santé dans les économies émergentes accélèrent encore l'adoption des produits biosimilaires, créant de nouvelles possibilités de croissance pour les fabricants qui cherchent à pénétrer les marchés pharmaceutiques mal desservis et en développement rapide.

Par exemple, en janvier 2025, Biocon Biologics a élargi son portefeuille de produits biosimilaires sur de multiples marchés internationaux, favorisant un accès plus large des patients aux traitements biologiques tout en renforçant la pénétration du marché mondial.

Portée du marché des produits biologiques

Le marché des produits biologiques est segmenté en fonction du type, de la classe de médicaments, de l'application thérapeutique, de la source, de la fabrication, du type de médicament, du mode d'achat, de la forme posologique, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

- Par type

Sur la base du type, le marché des produits biologiques est segmenté en inhibiteur du facteur de nécrose tumorale (TNF), inhibiteur des cellules T, modulateurs sélectifs de co-stimulation, bloqueur de l'interleukine-6 (IL-6) ou de l'interleukine-17, bloqueur de l'interleukine-1 (IL-1) et inhibiteur des cellules B. Le segment de l'inhibiteur du facteur de nécrose tumorale (TNF) a dominé le marché avec une part de 34,28 % en 2025, en raison de son utilisation intensive dans le traitement de la polyarthrite rhumatoïde, du psoriasis, de la spondylarthrite ankylosante et des maladies inflammatoires de l'intestin. Les inhibiteurs du TNF ont démontré une forte efficacité clinique et un contrôle à long terme des maladies dans de multiples conditions auto-immunes. La prévalence croissante des troubles inflammatoires chroniques continue de soutenir la demande mondiale. Le segment bénéficie de la confiance établie des médecins et d'une large couverture de remboursement dans les systèmes de santé développés. L'amélioration continue des produits et l'élargissement des indications renforcent encore l'adoption. Leurs résultats thérapeutiques prouvés et leur acceptation clinique généralisée continuent de maintenir un leadership segmentaire.

Le segment des bloqueurs Interleukin-6 (IL-6) ou Interleukin-17 devrait enregistrer la croissance la plus rapide à un TCAC de 11,6 % entre 2026 et 2033, en raison de la demande croissante de thérapies biologiques hautement ciblées. Ces agents offrent une efficacité supérieure dans des conditions auto-immunes et inflammatoires spécifiques où les traitements conventionnels montrent des limitations. L'augmentation des taux de diagnostic et la sensibilisation croissante aux options biologiques avancées accélèrent l'adoption. Les entreprises pharmaceutiques investissent activement dans des thérapies de nouvelle génération ciblant la cytokine pour améliorer les résultats du traitement. L'élargissement des approbations cliniques à de multiples indications crée de nouvelles possibilités de croissance. Leur capacité à fournir un traitement de précision avec des profils de sécurité favorables devrait soutenir une forte expansion du marché.

- Par catégorie de drogues

Sur la base de la classe de médicaments, le marché des produits biologiques est segmenté en anticorps monoclonaux, insuline recombinante, vaccin, facteur sanguin, hormone de croissance humaine, érythropoïétine, protéine de fusion, enzyme recombinante, interféron, facteur stimulant les colonies, thérapie génique, thérapie cellulaire, oligonucléotides, etc. Le segment des anticorps monoclonaux a dominé le marché avec une part de 39,84 % en 2025, en raison de son utilisation étendue dans l'oncologie, les maladies auto-immunes, les troubles inflammatoires et la gestion des maladies infectieuses. Les anticorps monoclonaux offrent une grande spécificité cible, une efficacité thérapeutique améliorée et des effets non ciblés réduits par rapport aux thérapies conventionnelles. De forts taux de réussite clinique et un pipeline de produits robustes ont encouragé des investissements importants de la part des entreprises biopharmaceutiques. L'augmentation des approbations réglementaires et l'adoption croissante de la médecine de précision appuient davantage l'expansion du marché. Le segment bénéficie également de l'innovation continue dans l'ingénierie des anticorps et le développement des produits biologiques de la prochaine génération. Sa large applicabilité thérapeutique et sa forte performance commerciale continuent de renforcer son leadership sur le marché mondial.

Le segment de la thérapie génique devrait enregistrer la croissance la plus rapide à un TCAC de 15,2 % entre 2026 et 2033, en raison de la demande croissante de traitements curatifs ciblant les maladies génétiques et rares. Les thérapies génétiques s'attaquent aux causes sous-jacentes de la maladie plutôt que de simplement gérer les symptômes, créant une valeur clinique significative. Les progrès dans les technologies d'édition des gènes, les plateformes de vecteurs viraux et la recherche génomique accélèrent le développement de produits. L'augmentation du soutien réglementaire et l'augmentation des investissements dans la médecine personnalisée stimulent l'adoption. Les compagnies pharmaceutiques élargissent les pipelines de thérapie génique pour répondre aux besoins médicaux non satisfaits dans plusieurs domaines thérapeutiques. La commercialisation croissante et l'amélioration des cadres de remboursement devraient soutenir la croissance rapide du segment au cours de la période de prévision.

- Par demande thérapeutique

Sur la base de l'application thérapeutique, le marché des produits biologiques est segmenté en oncologie, maladies auto-immunes/immunologiques, troubles métaboliques, maladies ophtalmiques, troubles respiratoires, maladies inflammatoires de l'intestin, troubles neurologiques, maladies cardiovasculaires, troubles musculosquelettiques, maladies infectieuses, etc. Le segment Oncologie a dominé le marché avec une part de 32,67 % en 2025, soutenue par le fardeau mondial croissant du cancer et l'adoption croissante de thérapies biologiques pour un traitement ciblé. Les produits biologiques tels que les anticorps monoclonaux, les inhibiteurs de contrôle immunitaire et les thérapies cellulaires ont transformé les soins contre le cancer en améliorant les résultats de survie et la précision du traitement. L'augmentation des investissements dans la recherche en oncologie et l'expansion de l'activité des essais cliniques continuent de renforcer la croissance du segment. La disponibilité de thérapies biologiques novatrices pour les signes multiples du cancer est à l'origine d'une adoption généralisée. La sensibilisation accrue au traitement personnalisé du cancer appuie davantage la demande. Un solide soutien au remboursement sur les marchés développés des soins de santé contribue également à la position de leader du segment.

Le segment des maladies auto-immunes/immunologiques devrait connaître la croissance la plus rapide à un TCAC de 10,8% entre 2026 et 2033, en raison de l'augmentation de la prévalence de la polyarthrite rhumatoïde, du psoriasis, de la maladie de Crohn et d'autres troubles immunologiques chroniques. Les produits biologiques sont devenus une option de traitement préférée en raison de leur capacité à cibler sélectivement les voies inflammatoires. Le développement continu de nouveaux agents biologiques élargit les choix thérapeutiques pour les patients. L'amélioration des taux de diagnostic et l'augmentation de l'accès aux soins de santé augmentent l'adoption du traitement à l'échelle mondiale. Les résultats cliniques favorables par rapport aux thérapies traditionnelles encouragent la préférence des médecins. L'expansion des populations de patients et les besoins de traitement à long terme continuent d'accélérer la croissance du segment.

- Par source

Selon la source, le marché des produits biologiques est segmenté en microbiens, mammifères et autres. Le segment des mammifères domine le marché avec une part de 61,24 % en 2025 en raison de son utilisation généralisée dans la production de produits biologiques complexes tels que les anticorps monoclonaux, les protéines recombinantes et les produits thérapeutiques avancés. Les systèmes cellulaires des mammifères offrent des pliages protéiques supérieurs, des modifications post-traductionnelles et une activité biologique par rapport à d'autres méthodes de production. Ces caractéristiques sont essentielles pour garantir l'efficacité et la sécurité du produit. La demande croissante de thérapies biologiques hautement sophistiquées continue de soutenir le segment. Les fabricants de produits biopharmaceutiques investissent massivement dans les technologies de culture de cellules de mammifères pour améliorer l'efficacité de la production. Le segment demeure la plateforme privilégiée pour la fabrication de produits biologiques à l'échelle commerciale dans le monde entier.

Le segment des microbes devrait croître au rythme le plus rapide, avec un TCAC de 10,5 % de 2026 à 2033, en raison de la demande croissante pour une production biologique rentable et des progrès dans les technologies d'expression microbienne. Les systèmes microbiens offrent des cycles de production plus rapides, des coûts d'exploitation moins élevés et une grande évolutivité. Ces avantages les rendent attrayants pour la fabrication de protéines recombinantes, d'enzymes et de produits biologiques thérapeutiques sélectionnés. Les améliorations continues du génie génétique améliorent les rendements de production et la qualité des produits. L'expansion de l'adoption parmi les entreprises de biotechnologie favorise davantage la croissance. L'accent mis de plus en plus sur l'efficacité de la fabrication devrait accélérer la demande tout au long de la période de prévision.

- Par fabrication

Sur la base de la fabrication, le marché des produits biologiques est segmenté en sous-traitance et en interne. Le segment interne a dominé le marché avec une part de 57,89 % en 2025 en raison de la nécessité d'un contrôle strict de la qualité, de la protection de la propriété intellectuelle et du respect de la réglementation. Les grandes entreprises biopharmaceutiques préfèrent maintenir une surveillance directe des processus de fabrication des produits biologiques afin d'assurer leur cohérence et leur fiabilité. La production interne soutient l'optimisation efficace des processus et la gestion de la chaîne d'approvisionnement. La complexité croissante des thérapies biologiques a encouragé les fabricants à conserver des capacités de production essentielles à l'interne. Des investissements importants dans des installations de fabrication de pointe continuent de renforcer ce segment. Sa capacité à soutenir la production commerciale à grande échelle renforce la domination du marché.

Le segment externalisé devrait enregistrer la croissance la plus rapide à un TCAC de 11,4 % entre 2026 et 2033, en raison de la dépendance croissante à l'égard des organismes de développement des contrats et de fabrication. L'externalisation permet aux entreprises de réduire les dépenses en capital, d'accélérer les délais de développement des produits et d'accéder à une expertise spécialisée. La croissance des pipelines biologiques crée une forte demande de capacité de fabrication externe. Les petites entreprises biotechnologiques bénéficient en particulier d'arrangements de production souples. L'élargissement de l'infrastructure mondiale de l'ODCM favorise l'adoption. L'optimisation des coûts et l'efficacité opérationnelle continuent de stimuler la croissance du segment.

- Par type de drogue

Selon le type de médicament, le marché des produits biologiques est segmenté en médicaments de marque et médicaments génériques. Le segment des médicaments de marque a dominé le marché avec une part de 72,46 % en 2025 en raison de la forte présence de thérapies biologiques brevetées avec une efficacité clinique établie et la confiance des médecins. Ces produits exigent des prix élevés et génèrent des revenus importants dans les principaux domaines thérapeutiques. L'innovation continue et des investissements de recherche robustes appuient le développement de produits biologiques de la prochaine génération. Une forte protection de la propriété intellectuelle renforce encore le leadership du marché. Les fournisseurs de soins de santé préfèrent souvent les produits biologiques de marque pour la gestion complexe des maladies en raison de preuves cliniques abondantes. Leur vaste succès commercial continue de dominer le segment.

Le segment des médicaments génériques (biosimilars) devrait connaître la croissance la plus rapide d'un TCAC de 12,6 % de 2026 à 2033, en raison de l'augmentation de l'expiration des brevets des principaux produits biologiques et de l'augmentation des efforts de réduction des coûts des soins de santé. Les biosimilaires offrent une efficacité et une sécurité comparables à moindre coût, ce qui améliore l'accès des patients aux thérapies avancées. Les organismes de réglementation rationalisent les voies d'approbation pour encourager l'entrée sur le marché. La confiance croissante des médecins et l'augmentation du soutien au remboursement accélèrent l'adoption. Les marchés émergents intègrent de plus en plus les biosimilaires dans les programmes de traitement. Ces facteurs contribuent collectivement à de fortes perspectives de croissance.

- Par mode d'achat

Selon le mode d'achat, le marché des produits biologiques est segmenté en médicaments sur ordonnance et en vente libre. Le segment des médicaments d'ordonnance a dominé le marché avec une part de 91,83 % en 2025, en raison de la nature hautement spécialisée des thérapies biologiques et du besoin de surveillance médicale pendant le traitement. La plupart des produits biologiques sont utilisés pour des affections chroniques complexes mettant en danger la vie et nécessitant des protocoles de diagnostic et de dosage précis. Les autorités réglementaires exigent l'accès sur ordonnance pour assurer l'innocuité des patients et l'efficacité thérapeutique. Les hôpitaux et les cliniques spécialisées demeurent les principaux moyens d'administration et de surveillance biologiques. L'adoption croissante de thérapies biologiques de pointe à l'échelle de l'oncologie et des maladies auto-immunes continue de soutenir la domination du segment. L'exigence d'une surveillance professionnelle demeure un facteur clé du leadership du marché.

Le segment des médicaments Over-The-Counter (OTC) devrait connaître la croissance la plus rapide à un TCAC de 8,7 %, de 2026 à 2033, en raison de l'expansion progressive des produits de santé de consommation de produits biologiques et des solutions de santé préventives. La sensibilisation accrue des consommateurs à l'autogestion et au bien-être appuie la demande. Les progrès dans les formulations biologiques permettent une plus grande accessibilité des produits. L'évolution de la réglementation facilite la commercialisation de certains produits de santé biologiques. L'augmentation de la pénétration numérique des pharmacies contribue également à la croissance du segment. La poursuite de l'innovation dans le domaine des soins de santé préventifs devrait créer de nouvelles possibilités.

- Par forme posologique

Sur la base de la forme posologique, le marché des produits biologiques est segmenté en injection, comprimés et autres. Le segment de l'injection a dominé le marché avec une part de 78,54 % en 2025, car la plupart des produits biologiques exigent une livraison parentérale pour maintenir la stabilité, l'efficacité et la biodisponibilité. Les formulations injectables fournissent une action thérapeutique rapide et un contrôle de dosage précis. Ils sont largement utilisés dans les applications en oncologie, en immunologie et en traitement des maladies rares. Les professionnels de la santé préfèrent les produits biologiques injectables en raison de leurs performances cliniques établies. Les innovations continues dans les seringues préremplies et les auto-injecteurs améliorent la commodité du patient. Le segment continue de bénéficier du portefeuille croissant de thérapies biologiques injectables.

On s'attend à ce que le segment des tablettes enregistre la croissance la plus rapide à un TCAC de 13,1 %, de 2026 à 2033, en raison de l'augmentation de la recherche sur les technologies de prestation de produits biologiques oraux. Les formes posologiques orales offrent une meilleure conformité et une plus grande commodité par rapport aux solutions injectables. Les progrès réalisés dans les plateformes de distribution de médicaments aident à surmonter les obstacles biologiques associés à l'administration orale. Les entreprises pharmaceutiques investissent massivement dans les formulations de la prochaine génération pour accroître l'accessibilité au traitement. La demande croissante de thérapies adaptées aux patients favorise davantage l'adoption. La commercialisation réussie des produits biologiques oraux devrait libérer un potentiel de croissance important.

- Par voie d'administration

Sur la base de la voie d'administration, le marché des produits biologiques est segmenté en voie orale, parentérale et autres. Le segment parentéral a dominé le marché avec une part de 81,26 % en 2025, soutenue par l'utilisation généralisée de thérapies biologiques intraveineuses, sous-cutanées et intramusculaires. L'administration parentérale assure une biodisponibilité optimale et une efficacité thérapeutique pour les molécules biologiques complexes. Elle demeure la voie préférée pour les anticorps monoclonaux, les vaccins et les thérapies cellulaires. Les fournisseurs de soins de santé comptent sur l'administration parentérale pour un dosage précis et des résultats cliniques prévisibles. L'expansion de l'utilisation dans les établissements de soins spécialisés continue de renforcer la demande. Sa fiabilité clinique établie soutient la domination à long terme du marché.

Le segment Oral devrait connaître la croissance la plus rapide à un TCAC de 12,8 %, de 2026 à 2033, grâce à l'innovation continue dans les systèmes de distribution de médicaments biologiques oraux. Les chercheurs développent des technologies qui améliorent la stabilité et l'absorption des molécules dans le tractus gastro-intestinal. L'administration orale améliore considérablement la commodité du patient et l'adhésion au traitement. La demande croissante de thérapies non invasives encourage les investissements pharmaceutiques. L'expansion des pipelines cliniques pour les produits biologiques oraux crée de nouvelles possibilités commerciales. Les progrès technologiques devraient accélérer l'adoption au cours de la période de prévision.

- Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché des produits biologiques est segmenté en hôpitaux, cliniques spécialisées, soins à domicile et autres. Le segment des hôpitaux a dominé le marché avec une part de 48,93 % en 2025 en raison de l'administration généralisée de produits biologiques dans les établissements hospitaliers et spécialisés. De nombreuses thérapies biologiques nécessitent une supervision professionnelle, des installations de perfusion avancées et une surveillance continue des patients. Les hôpitaux fournissent une infrastructure complète pour la gestion des maladies complexes et des protocoles de traitement biologique. L'augmentation du nombre de patients et l'utilisation croissante de thérapies avancées favorisent la croissance du segment. Une forte intégration aux services de soins spécialisés favorise l'adoption. La disponibilité d'équipes multidisciplinaires de soins de santé continue de renforcer la domination hospitalière.

Le segment des soins à domicile devrait enregistrer la croissance la plus rapide à un TCAC de 11,1 %, de 2026 à 2033, en raison de la demande croissante d'options de traitement pratiques et centrées sur le patient. Les progrès dans les dispositifs d'auto-administration et les formulations biologiques permettent un traitement en dehors des établissements de santé traditionnels. Les soins à domicile réduisent les frais d'hospitalisation tout en améliorant le confort et l'adhésion des patients. La prévalence croissante des maladies chroniques favorise l'adoption de thérapies à domicile à long terme. Les systèmes de santé encouragent de plus en plus les modèles de soins décentralisés pour améliorer l'efficacité. Ces tendances devraient accélérer sensiblement l'expansion du segment.

- Par canal de distribution

Sur la base du canal de distribution, le marché des produits biologiques est segmenté en pharmacie hospitalière, pharmacie de détail, pharmacie en ligne et autres. Le segment de la pharmacie hospitalière a dominé le marché avec une part de 54,11 % en 2025, appuyée par les exigences de manutention, d'entreposage et de distribution spécialisées associées aux produits biologiques. Beaucoup de produits biologiques nécessitent une gestion de la chaîne du froid et une surveillance professionnelle avant l'administration. Les pharmacies hospitalières jouent un rôle essentiel pour assurer l'intégrité des produits et la conformité réglementaire. L'utilisation croissante des produits biologiques en oncologie et en milieu de soins spécialisés renforce encore la demande. Les hôpitaux demeurent le principal point de distribution des thérapies biologiques complexes. Leur infrastructure établie continue d'appuyer la direction du segment à l'échelle mondiale.

Le segment Pharmacie en ligne devrait connaître la croissance la plus rapide à un TCAC de 11,8 % de 2026 à 2033, en raison de l'adoption de soins de santé numériques et de l'expansion de l'infrastructure de cyberpharmacie. Les plateformes en ligne offrent des services améliorés d'accessibilité, de commodité et de gestion des médicaments aux patients recevant des thérapies biologiques à long terme. La pénétration croissante d'Internet et l'utilisation du smartphone soutiennent l'expansion du marché. L'intégration des services de télémédecine renforce encore l'adoption. Les progrès de la réglementation et les solutions sécuritaires de livraison de la chaîne du froid améliorent les capacités opérationnelles. Ces facteurs placent les pharmacies en ligne comme un canal de distribution en croissance rapide sur le marché des produits biologiques.

Analyse régionale du marché des produits biologiques

L'Amérique du Nord a dominé le marché des produits biologiques avec la plus grande part de revenus de 42,38 % en 2025, appuyée par une industrie biopharmaceutique forte, une infrastructure de soins de santé avancée et des investissements importants dans la recherche et le développement en biotechnologie. La région bénéficie également d'une infrastructure de soins de santé avancée, d'un solide soutien réglementaire pour les thérapies biologiques innovatrices et d'une forte adoption d'anticorps monoclonaux, de thérapies cellulaires et de thérapies génétiques dans plusieurs domaines thérapeutiques. La prévalence croissante des maladies chroniques, l'expansion des pipelines de produits biologiques et la demande croissante de médicaments de précision continuent de renforcer la position de leadership de l'Amérique du Nord sur le marché mondial.

Aperçu du marché américain des produits biologiques

Le marché américain des produits biologiques connaît une forte croissance en raison de l'augmentation des investissements dans la recherche en biotechnologie, de la prévalence croissante des maladies chroniques et de l'adoption croissante de thérapies biologiques de pointe. L'écosystème biopharmaceutique mature du pays, ainsi que l'utilisation croissante d'anticorps monoclonaux, de thérapies génétiques et de thérapies cellulaires, stimulent la demande dans plusieurs domaines thérapeutiques. De plus, un solide soutien réglementaire, une solide activité d'essais cliniques et une attention accrue accordée à la médecine de précision accélèrent l'adoption de produits biologiques par les fournisseurs de soins de santé et les fabricants de produits pharmaceutiques.

Perspectives du marché européen des produits biologiques

Le marché européen des produits biologiques continue de contribuer de manière importante aux recettes mondiales, sous l'impulsion d'une solide infrastructure de soins de santé, d'une innovation biopharmaceutique continue et d'une forte demande de solutions thérapeutiques de pointe. L'utilisation généralisée de produits biologiques dans les programmes d'oncologie, d'auto-immunisation et de traitement des maladies rares appuie l'expansion du marché dans toute la région. L'augmentation des investissements dans la recherche en biotechnologie, conjuguée à des cadres réglementaires favorables et à l'adoption croissante de biosimilaires, continue d'accroître l'utilisation des thérapies biologiques dans toute l'Europe.

Aperçu du marché des produits biologiques au Royaume-Uni

Le marché britannique des produits biologiques connaît une croissance constante, soutenue par l'adoption croissante de thérapies biologiques novatrices, l'expansion des activités de recherche et la demande croissante de solutions de traitement personnalisées. Les investissements croissants dans des infrastructures de fabrication biologique de pointe et l'importance accordée à l'innovation en biotechnologie contribuent à la croissance du marché. De plus, l'intégration des approches de la médecine de précision et l'augmentation de la disponibilité de nouveaux produits biologiques améliorent les résultats du traitement, plaçant le Royaume-Uni comme un pôle d'innovation clé dans l'industrie des produits biologiques.

Allemagne Produits biologiques Aperçu du marché

Le marché allemand des produits biologiques est en expansion constante en raison de la forte base de fabrication pharmaceutique du pays, des capacités de recherche avancées et de l'adoption croissante de thérapies biologiques de prochaine génération. Les entreprises biopharmaceutiques, les instituts de recherche et les fournisseurs de soins de santé utilisent de plus en plus les produits biologiques pour le traitement du cancer, la gestion des maladies auto-immunes et les thérapies pour maladies rares. Les progrès continus dans le domaine de la biotechnologie, des technologies de culture cellulaire et du développement biosimilaire, ainsi que l'appui important du gouvernement à l'innovation en matière de soins de santé, stimulent davantage la croissance du marché en Allemagne.

Aperçu du marché des produits biologiques en Asie-Pacifique

On s'attend à ce que le marché des produits biologiques de l'Asie et du Pacifique enregistre une croissance rapide, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation de la production biopharmaceutique et de l'augmentation des investissements dans la recherche en biotechnologie dans des pays comme la Chine, l'Inde et le Japon. Une prise de conscience accrue des options de traitement avancées, l'adoption croissante de produits biologiques innovants et la demande croissante de solutions de santé rentables appuient l'expansion du marché régional. De plus, la présence croissante d'installations de fabrication de produits biologiques et l'expansion des activités de recherche clinique accélèrent l'adoption de produits biologiques dans les secteurs des soins de santé et des produits pharmaceutiques.

Aperçu du marché japonais des produits biologiques

Le marché japonais des produits biologiques connaît une croissance constante en raison de l'augmentation des investissements dans l'innovation en biotechnologie, les technologies de pointe en matière de soins de santé et les initiatives de médecine de précision. Les fabricants de produits pharmaceutiques, les organismes de recherche et les établissements de soins adoptent de plus en plus des thérapies biologiques pour les applications en oncologie, en immunologie et en traitement des maladies rares. De plus, l'intégration croissante des technologies de médecine régénératrice et le pays se concentrent sur l'amélioration des résultats des patients contribuent encore à la croissance du marché.

Aperçu du marché des produits biologiques en Chine

Le marché chinois des produits biologiques se développe rapidement, en raison de l'augmentation des dépenses de santé, de l'augmentation des investissements dans la biotechnologie et de l'augmentation du soutien gouvernemental à l'innovation pharmaceutique. L'adoption croissante d'anticorps monoclonaux, de biosimilaires et de thérapies biologiques avancées dans les hôpitaux et les centres de soins spécialisés stimule considérablement la demande du marché. En outre, l'augmentation des investissements dans la fabrication biopharmaceutique, la sensibilisation accrue aux options de traitement innovantes et les progrès technologiques rapides placent la Chine comme l'un des marchés de produits biologiques les plus dynamiques au monde.

Part du marché des produits biologiques

L'industrie des produits biologiques est principalement dirigée par des entreprises bien établies, notamment :

- Merck & Co., Inc. (États-Unis)

- Bristol Myers Squibb (États-Unis)

- AbbVie Inc. (États-Unis)

- Amgen Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- Johnson & Johnson Services, Inc. (États-Unis)

- Eli Lilly and Company (États-Unis)

- Gilead Sciences, Inc. (États-Unis)

- Biogen Inc. (États-Unis)

- Regeneron Pharmaceuticals, Inc. (États-Unis)

- Genentech, Inc. (États-Unis)

- Hoffmann-La Roche Ltd (Suisse)

- Novartis AG (Suisse)

- Sanofi (France)

- AstraZeneca (Royaume-Uni)

- GSK plc (Royaume-Uni)

- Bayer AG (Allemagne)

- Takeda Pharmaceutical Company Limited (Japon)

- CSL Limited (Australie)

- Samsung Bioepis Co., Ltd. (Corée du Sud)

Les derniers développements du marché des produits biologiques

- En décembre 2025, la Food and Drug Administration (FDA) des États-Unis a approuvé Yartemlea (narsoplimab-wuug), une nouvelle thérapie biologique pour la microangiopathie thrombotique associée à la transplantation de cellules souches hématopoïétiques. L'approbation a élargi les options de traitement pour une affection grave et mettant en danger la vie avec des alternatives thérapeutiques limitées. Le produit biologique représente une innovation continue dans les thérapies ciblées et souligne le rôle croissant des produits biologiques avancés dans la lutte contre les maladies rares. L'approbation reflète également le nombre croissant de produits biologiques nouveaux entrant sur le marché par des voies réglementaires accélérées

- En août 2025, Mesoblast annonce le lancement commercial réussi de Ryoncil®, la première thérapie mésenchymale approuvée par la FDA aux États-Unis. Le produit biologique a été approuvé pour le traitement de la greffon aiguë à réfraction des stéroïdes contre l'hôte chez les patients pédiatriques. Cette étape a marqué une avancée importante dans le domaine des produits biologiques à base de cellules et de la médecine régénératrice, créant de nouvelles possibilités pour les thérapies cellulaires dans le traitement des troubles graves à médiation immunitaire

- En juin 2024, la FDA a proposé d'éliminer l'exigence d'étude de commutation pour les biosimilaires à la recherche d'un statut interchangeable. Le changement réglementaire devrait simplifier le développement des produits biosimilaires, réduire le fardeau des essais cliniques et accélérer l'accès au marché pour les produits de remplacement biologiques à moindre coût. La proposition soutient une adoption plus large des produits biosimilaires tout en accroissant la concurrence dans le secteur des produits biologiques et en améliorant l'accès des patients aux thérapies de pointe

- En mai 2024, Eisai et Biogen ont lancé une demande de FDA pour une version sous-cutanée de Leqembi, une thérapie biologique pour la maladie d'Alzheimer. La nouvelle formulation a été conçue pour permettre une administration plus pratique que les perfusions intraveineuses. Le développement reflète la concentration croissante de l'industrie sur l'amélioration des méthodes biologiques d'administration, l'adhésion des patients et l'accessibilité des traitements neurologiques avancés

- En mars 2024, la FDA a approuvé Mercks Winrevair (sotatercept-csrk), une protéine de fusion biologique de première classe pour l'hypertension artérielle pulmonaire (HAP). La thérapie a introduit un nouveau mécanisme d'action visant à traiter la dysfonction vasculaire sous-jacente associée à l'HAP. L'approbation a renforcé le pipeline des produits biologiques dans les produits thérapeutiques pour maladies cardiovasculaires et rares tout en démontrant la poursuite de l'innovation dans les traitements à base de protéines recombinantes

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES PRODUITS BIOLOGIQUES

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVER À LA TAILLE MONDIALE XX

2.2.1.1. GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.1.2. COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.1.3. MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.1.4. GUIDE DU MARCHÉ

2.2.1.5. MODÉLISATION MULTIVARIÉE

2.2.1.6. ANALYSE DE HAUT EN BAS

2.2.1.7. MATRICE DES DÉFIS

2.2.1.8. GRILLE DE COUVERTURE DES APPLICATIONS

2.2.1.9. NORMES DE MESURE

2.2.1.10. ANALYSE DES PARTS DES FOURNISSEURS

2.2.1.11. DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.1.12. POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES PRODUITS BIOLOGIQUES : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 ANALYSE PESTEL

4.2 MODÈLE DES CINQ FORCES DE PORTER

5 APERÇUS DE L'INDUSTRIE

5.1 ANALYSE DES BREVETS

5.1.1.1. PAYSAGE DES BREVETS

5.1.1.2. NUMÉRO USPTO

5.1.1.3. EXPIRATION DU BREVET

5.1.1.4. NUMÉRO D'ÉPIO

5.1.1.5. FORCE ET QUALITÉ DES BREVETS

5.1.1.6. REVENDICATIONS DE BREVET

5.1.1.7. CITATIONS DE BREVETS

5.1.1.8. LITIGES ET LICENCES EN MATIÈRE DE BREVETS

5.1.1.9. DOSSIER DE BREVET

5.1.1.10. CONTRIBUTIONS REÇUES PAR BREVET

5.1.1.11. CONTEXTE TECHNOLOGIQUE

5.2 TAUX DE TRAITEMENT MÉDICAMENTEUX PAR MARCHÉS MATURES

5.3 TENDANCES DÉMOGRAPHIQUES : IMPACTS SUR TOUS LES TAUX D'INCIDENCE

5.4 DIAGRAMME DE FLUX DE PATIENTS

5.5 STRATÉGIES DE TARIFICATION CLÉS

5.6 STRATÉGIES CLÉS D'INSCRIPTION DES PATIENTS

5.7 ENTRETIENS AVEC UN SPÉCIALISTE

5.8 AUTRES INSTANTANÉS KOL

6 ÉPIDÉMIOLOGIE

6.1 INCIDENCE DE TOUS PAR SEXE

6.2 TAUX DE TRAITEMENT

6.3 TAUX DE MORTALITÉ

6.4 MODÈLE D'ADHÉRENCE AU TRAITEMENT ET DE CHANGEMENT DE THÉRAPIE

6.5 TAUX DE RÉUSSITE DU TRAITEMENT DES PATIENTS

7 FUSIONS ET ACQUISITIONS

7.1 LICENCE

7.2 ACCORDS DE COMMERCIALISATION

8 CADRE RÉGLEMENTAIRE

8.1 PROCESSUS D'APPROBATION RÉGLEMENTAIRE

8.2 FACILITÉ D'APPROBATION RÉGLEMENTAIRE DES ZONES GÉOGRAPHIQUES

8.3 VOIES D'APPROBATION RÉGLEMENTAIRE

8.4 LICENCE ET ENREGISTREMENT

8.5 SURVEILLANCE POST-COMMERCIALISATION

8.6 LIGNES DIRECTRICES SUR LES BONNES PRATIQUES DE FABRICATION (BPF)

9 ANALYSE DU PIPELINE

9.1 ESSAIS CLINIQUES ET ANALYSE DE PHASE

9.2 PIPELINE DE THÉRAPIES MÉDICAMENTEUSES

9.3 CANDIDATS DE PHASE III

9.4 CANDIDATS À LA PHASE II

9.5 CANDIDATS DE LA PHASE I

9.6 AUTRES (PRÉCLINIQUE ET RECHERCHE)

TABLEAU 1 MARCHÉ MONDIAL DES ESSAIS CLINIQUES POUR LES PRODUITS BIOLOGIQUES

Nom de l'entreprise Domaine thérapeutique

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

TABLEAU 2 RÉPARTITION DES PRODUITS ET PROJETS PAR PHASE

Nombre de phases des projets

Projets précliniques/de recherche XX

Développement clinique XX

Phase I XX

Phase II XX

Phase III XX

Déposé/approuvé aux États-Unis, mais pas encore commercialisé XX

Total XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

TABLEAU 3 RÉPARTITION DES PROJETS PAR DOMAINE THÉRAPEUTIQUE ET PAR PHASE

Domaine thérapeutique Projet préclinique/de recherche

XX XX

XX XX

XX XX

XX XX

XX XX

Total des projets XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

TABLEAU 4 RÉPARTITION DES PROJETS PAR APPROCHE SCIENTIFIQUE ET PAR PHASE

Projet de recherche/préclinique technologique

XX XX

XX XX

XX XX

XX XX

XX XX

Total des projets XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

FIGURE 1 PRINCIPALES ENTITÉS SELON UN APERÇU DE R&D POUR LE MARCHÉ MONDIAL DES PRODUITS BIOLOGIQUES

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

10 ANALYSE DES MÉDICAMENTS COMMERCIALISÉS

10.1 MÉDICAMENT

10.1.1.1. NOM DE MARQUE

10.1.1.2. NOM GÉNÉRIQUE

10.2 INDICATIONS THÉRAPEUTIQUES

10.3 CLASSE PHARACOLOGIQUE DU MÉDICAMENT

10.4 INDICATION PRINCIPALE DU MÉDICAMENT

10.5 ÉTAT DU MARCHÉ

10.6 TYPE DE MÉDICAMENT

10.7 FORME POSOLOGIQUE DES MÉDICAMENTS

10.8 DISPONIBILITÉ DES DOSAGES

10.9 TYPE D'EMBALLAGE

10.1 VOIE D'ADMINISTRATION DU MÉDICAMENT

10.11 FRÉQUENCE DE DOSAGE

10.12 APERÇU DES MÉDICAMENTS

10.13 UN APERÇU DES ACTIVITÉS DE DÉVELOPPEMENT DE MÉDICAMENTS TELLES QUE LES ÉTAPES RÉGLEMENTAIRES, LES DONNÉES DE SÉCURITÉ ET D'EFFICACITÉ, LES DONNÉES D'EXCLUSIVITÉ DU MARCHÉ.

10.13.1.1. PRÉVISIONS DU MARCHÉ

10.13.1.2. CONCURRENCE CROISÉE

10.13.1.3. PORTEFEUILLE THÉRAPEUTIQUE

10.13.1.4. SCÉNARIO DE DÉVELOPPEMENT ACTUEL

11 ACCÈS AU MARCHÉ

11.1 PRÉVISIONS DU MARCHÉ SUR 10 ANS

11.2 MISES À JOUR RÉCENTES DES ESSAIS CLINIQUES

11,3 NOUVEAUX MÉDICAMENTS APPROUVÉS PAR LA FDA ANNUELLEMENT

11.4 FABRICANT DE MÉDICAMENTS ET TRANSACTIONS

11.5 PRINCIPALES CONSOMMATIONS DE MÉDICAMENTS

11.6 PRATIQUES DE TRAITEMENT ACTUELLES

11.7 IMPACT DE LA THÉRAPIE À VENIR

12 APERÇU DU MARCHÉ

12.1 PILOTES

12.2 RESTRICTIONS

12.3 OPPORTUNITÉS

12.4 DÉFIS

13 MARCHÉS MONDIAUX DES PRODUITS BIOLOGIQUES, PAR TYPE

13.1 APERÇU

13.2 INHIBITEURS DU FACTEUR DE NÉCROSE TUMORALE A (TNF)

13.2.1.1. PAR TYPE

13.2.1.2. ADALIMUMAB

13.2.1.3. CERTOLIZUMAB PEGOL

13.2.1.4. Étanercept

13.2.1.5. INFLIXIMAB

13.2.1.6. GOLIMUMAB

13.2.1.7. AUTRES

13.2.1.8. PAR VOIE D'ADMINISTRATION

13.2.1.9. INJECTION

13.2.1.10. PERFUSION

13.2.1.11. AUTRES

13.2.1.12. PAR SOURCE

13.2.1.13. MICROBIEN

13.2.1.14. MAMMIFÈRES

13.2.1.15. AUTRES

13.3 INHIBITEURS DES LYMPHOCYTES B

13.3.1.1. PAR TYPE

13.3.1.2. RITUXIMAB

13.3.1.3. AUTRES

13.3.1.4. PAR VOIE D'ADMINISTRATION

13.3.1.5. INJECTION

13.3.1.6. PERFUSION

13.3.1.7. AUTRES

13.3.1.8. PAR SOURCE

13.3.1.9. MICROBIEN

13.3.1.10. MAMMIFÈRES

13.3.1.11. AUTRES

13.4 INHIBITEURS DE L'INTERLEUKINE

13.4.1.1. PAR TYPE

13.4.1.2. ANAKINRA

13.4.1.3. CANAKINUMAB

13.4.1.4. RILONACEPT

13.4.1.5. SECUKINUMAB

13.4.1.6. IXEKIZUMAB

13.4.1.7. TOCILIZUMAB

13.4.1.8. SARILUMAB

13.4.1.9. AUTRES

13.4.1.10. PAR VOIE D'ADMINISTRATION

13.4.1.11. INJECTION

13.4.1.12. PERFUSION

13.4.1.13. AUTRES

13.4.1.14. PAR SOURCE

13.4.1.15. MICROBIEN

13.4.1.16. MAMMIFÈRES

13.4.1.17. AUTRES

13.5 INHIBITEURS DES LYMPHOCYTES T (ABATACEPT)

13.6 AUTRES

14 MARCHÉ MONDIAL DES PRODUITS BIOLOGIQUES, PAR CLASSIFICATION DES MÉDICAMENTS

14.1 APERÇU

14.2 MÉDICAMENTS DE MARQUE

14.2.1.1. HUMIRA

14.2.1.2. RITUXAN

14.2.1.3. ENBREL

14.2.1.4. HERCEPTINE

14.2.1.5. AVASTIN

14.2.1.6. REMICADE

14.2.1.7. NEULASTA

14.2.1.8. AVONEX

14.2.1.9. LUCENTIS

14.2.1.10. ORENCIA

14.2.1.11. EYLEA

14.2.1.12. SIMULECT

14.2.1.13. AUTRES

14.3 MÉDICAMENTS GÉNÉRIQUES

15 MARCHÉ MONDIAL DES PRODUITS BIOLOGIQUES, PAR CLASSE DE MÉDICAMENTS

15.1 APERÇU

15.2 ANTICORPS MONOCLONAUX (MABS)

15.2.1.1. MABS ANTICANCÉREUX

15.2.1.2. MABS IMMUNOLOGIQUES

15.2.1.3. ANTICORPS MONOCLONAUX ANTI-INFECTIEUX (MABS)

15.2.1.4. MABS CARDIO-VASCULAIRES ET CÉRÉBROVASCULAIRES

15.2.1.5. MABS NEUROPHARMACOLOGIQUES

15.2.1.6. AUTRES MABS

15.3 PROTÉINES THÉRAPEUTIQUES

15.3.1.1. PROTÉINES THÉRAPEUTIQUES POUR LES TROUBLES MÉTABOLIQUES

15.3.1.2. PROTÉINES THÉRAPEUTIQUES CONTRE LE CANCER

15.3.1.3. PROTÉINES THÉRAPEUTIQUES CARDIOVASCULAIRES

15.3.1.4. PROTÉINES THÉRAPEUTIQUES IMMUNOLOGIQUES

15.3.1.5. AUTRES PROTÉINES THÉRAPEUTIQUES

15.4 VACCINS

15.4.1.1. VACCINS ANTI-INFECTIEUX

15.4.1.2. VACCINS AUTO-IMMUNITÉS

15.4.1.3. AUTRES

15.5 PRODUITS BIOLOGIQUES CELLULAIRES

15.6 INSULINE RECOMBINANTE

15.7 PRODUITS BIOLOGIQUES À BASE DE GÈNES

15.8 AUTRES PRODUITS

16 MARCHÉ MONDIAL DES PRODUITS BIOLOGIQUES, PAR VOIE D'ADMINISTRATION

16.1 APERÇU

16.2 INJECTION

16.3 PERFUSION

16.4 AUTRES

17 MARCHÉ MONDIAL DES PRODUITS BIOLOGIQUES, PAR APPLICATION

17.1 APERÇU

17.2 ONCOLOGIE

17.2.1.1. CANCER DU SEIN

17.2.1.2. LEUCÉMIE

17.2.1.3. CANCER DE L'OVAIRE

17.2.1.4. LYMPHOME NON HODGKINIEN

17.2.1.5. CANCER DE LA PROSTATE

17.2.1.6. CANCER COLORECTAL

17.2.1.7. AUTRES

17.2.1.8. CANCER DE LA VESSIE

17.2.1.9. CANCER DU POUMON

17.2.1.10. AUTRES

17.3 MALADIES AUTO-IMMUNES

17.3.1.1. SCLÉROSE SYSTÉMIQUE

17.3.1.2. MALADIE DE CROHN

17.3.1.3. POLYARTHRITE RHUMATOÏDE

17.3.1.4. LUPUS ÉRYTHÉMATEUX DISSÉMINÉ

17.3.1.5. AUTRES

17.3.1.6. SYNDROME DE SJÖGREN

17.3.1.7. SCLÉROSE EN PLAQUES

17.3.1.8. ANÉMIE PERNICIEUSE

17.3.1.9. AUTRES

17.4 DIABÈTE

17.5 MALADIES INFECTIEUSES

17.6 MALADIES CARDIOVASCULAIRES

17.7 AFFECTIONS OPHTALMIQUES

17.8 MALADIES DERMATOLOGIQUES

17,9 AUTRES

18 MARCHÉ MONDIAL DES PRODUITS BIOLOGIQUES, PAR MATIÈRE SOURCE

18.1 APERÇU

18.2 MICROBIEN

18.3 MAMMIFÈRES

18.4 AUTRES

19 MARCHÉ MONDIAL DES PRODUITS BIOLOGIQUES, PAR UTILISATEUR FINAL

19.1 APERÇU

19.2 HÔPITAUX

19.2.1.1. HÔPITAUX DE SOINS AIGUS

19.2.1.2. HÔPITAUX DE SOINS DE LONGUE DURÉE

19.2.1.3. ÉTABLISSEMENTS DE SOINS INFIRMIERS

19.2.1.4. CENTRES DE RÉADAPTATION

19.3 CLINIQUES SPÉCIALISÉES

19.4 CENTRES CHIRURGICAUX AMBULATOIRES

19,5 AUTRES

20 MARCHÉS MONDIAUX DES PRODUITS BIOLOGIQUES, PAR CANAL DE DISTRIBUTION

20.1 APERÇU

20.2 APPEL D'OFFRES DIRECT

20.3 VENTES AU DÉTAIL

20.3.1.1. PHARMACIES HOSPITALIÈRES

20.3.1.2. PHARMACIES DE DÉTAIL

20.3.1.3. PHARMACIES EN LIGNE

20.4 AUTRES (LE CAS ÉCHÉANT)

21 MARCHÉ MONDIAL DES PRODUITS BIOLOGIQUES, ANALYSE SWOT ET DBMR

22 MARCHÉ MONDIAL DES PRODUITS BIOLOGIQUES, PAYSAGE DES ENTREPRISES

22.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIAL

22.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

22.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

22.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

22.5 FUSIONS ET ACQUISITIONS

22.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

22.7 EXTENSION

22.8 MODIFICATIONS RÉGLEMENTAIRES

22.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

23 MARCHÉ MONDIAL DES PRODUITS BIOLOGIQUES, PAR RÉGION

23.1 MARCHÉ MONDIAL DES PRODUITS BIOLOGIQUES (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

23.2 AMÉRIQUE DU NORD

23.2.1.1. États-Unis

23.2.1.2. CANADA

23.2.1.3. MEXIQUE

23.3 EUROPE

23.3.1.1. ALLEMAGNE

23.3.1.2. Royaume-Uni

23.3.1.3. ITALIE

23.3.1.4. FRANCE

23.3.1.5. ESPAGNE

23.3.1.6. RUSSIE

23.3.1.7. SUISSE

23.3.1.8. TURQUIE

23.3.1.9. BELGIQUE

23.3.1.10. PAYS-BAS

23.3.1.11. DANEMARK

23.3.1.12. SUÈDE

23.3.1.13. POLOGNE

23.3.1.14. NORVÈGE

23.3.1.15. FINLAND

23.3.1.16. RESTE DE L'EUROPE

23.4 ASIE-PACIFIQUE

23.4.1.1. JAPON

23.4.1.2. CHINE

23.4.1.3. CORÉE DU SUD

23.4.1.4. INDE

23.4.1.5. SINGAPOUR

23.4.1.6. THAÏLANDE

23.4.1.7. INDONÉSIE

23.4.1.8. MALAISIE

23.4.1.9. PHILIPPINES

23.4.1.10. AUSTRALIE

23.4.1.11. NOUVELLE-ZÉLANDE

23.4.1.12. VIETNAM

23.4.1.13. TAÏWAN

23.4.1.14. RESTE DE L'ASIE-PACIFIQUE

23,5 AMÉRIQUE DU SUD

23.5.1.1. BRÉSIL

23.5.1.2. ARGENTINE

23.5.1.3. RESTE DE L'AMÉRIQUE DU SUD

23.6 MOYEN-ORIENT ET AFRIQUE

23.6.1.1. AFRIQUE DU SUD

23.6.1.2. ÉGYPTE

23.6.1.3. BAHREÏN

23.6.1.4. ÉMIRATS ARABES UNIS

23.6.1.5. KOWEÏT

23.6.1.6. OMAN

23.6.1.7. QATAR

23.6.1.8. ARABIE SAOUDITE

23.6.1.9. RESTE DE LA MEA

23.7 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

24 MARCHÉ MONDIAL DES PRODUITS BIOLOGIQUES, PROFIL DE L'ENTREPRISE

24.1 SOCIÉTÉ BRISTOL-MYERS SQUIBB

24.1.1.1. PRÉSENTATION DE L'ENTREPRISE

24.1.1.2. ANALYSE DES REVENUS

24.1.1.3. PRÉSENCE GÉOGRAPHIQUE

24.1.1.4. PORTEFEUILLE DE PRODUITS

24.1.1.5. ÉVOLUTIONS RÉCENTES

24.2 ABBVIE

24.2.1.1. PRÉSENTATION DE L'ENTREPRISE

24.2.1.2. ANALYSE DES REVENUS

24.2.1.3. PRÉSENCE GÉOGRAPHIQUE

24.2.1.4. PORTEFEUILLE DE PRODUITS

24.2.1.5. ÉVOLUTIONS RÉCENTES

24.3 AMGEN INC.

24.3.1.1. PRÉSENTATION DE L'ENTREPRISE

24.3.1.2. ANALYSE DES REVENUS

24.3.1.3. PRÉSENCE GÉOGRAPHIQUE

24.3.1.4. PORTEFEUILLE DE PRODUITS

24.3.1.5. ÉVOLUTIONS RÉCENTES

24.4 GENENTECH USA, INC. (SOCIÉTÉ MÈRE F. HOFFMANN-LA ROCHE AG)

24.4.1.1. PRÉSENTATION DE L'ENTREPRISE

24.4.1.2. ANALYSE DES RECETTES

24.4.1.3. PRÉSENCE GÉOGRAPHIQUE

24.4.1.4. PORTEFEUILLE DE PRODUITS

24.4.1.5. ÉVOLUTIONS RÉCENTES

24,5 BAYER AG

24.5.1.1. PRÉSENTATION DE L'ENTREPRISE

24.5.1.2. ANALYSE DES REVENUS

24.5.1.3. PRÉSENCE GÉOGRAPHIQUE

24.5.1.4. PORTEFEUILLE DE PRODUITS

24.5.1.5. ÉVOLUTIONS RÉCENTES

24,6 SANOFI

24.6.1.1. PRÉSENTATION DE L'ENTREPRISE

24.6.1.2. ANALYSE DES RECETTES

24.6.1.3. PRÉSENCE GÉOGRAPHIQUE

24.6.1.4. PORTEFEUILLE DE PRODUITS

24.6.1.5. ÉVOLUTIONS RÉCENTES

24,7 BIOGEN

24.7.1.1. PRÉSENTATION DE L'ENTREPRISE

24.7.1.2. ANALYSE DES REVENUS

24.7.1.3. PRÉSENCE GÉOGRAPHIQUE

24.7.1.4. PORTEFEUILLE DE PRODUITS

24.7.1.5. ÉVOLUTIONS RÉCENTES

24.8 CLINIGEN, INC.

24.8.1.1. PRÉSENTATION DE L'ENTREPRISE

24.8.1.2. ANALYSE DES RECETTES

24.8.1.3. PRÉSENCE GÉOGRAPHIQUE

24.8.1.4. PORTEFEUILLE DE PRODUITS

24.8.1.5. ÉVOLUTIONS RÉCENTES

24,9 NOVARTIS SA

24.9.1.1. PRÉSENTATION DE L'ENTREPRISE

24.9.1.2. ANALYSE DES REVENUS

24.9.1.3. PRÉSENCE GÉOGRAPHIQUE

24.9.1.4. PORTEFEUILLE DE PRODUITS

24.9.1.5. ÉVOLUTIONS RÉCENTES

24,1 GSK

24.10.1.1. PRÉSENTATION DE L'ENTREPRISE

24.10.1.2. ANALYSE DES RECETTES

24.10.1.3. PRÉSENCE GÉOGRAPHIQUE

24.10.1.4. PORTEFEUILLE DE PRODUITS

24.10.1.5. ÉVOLUTIONS RÉCENTES

24.11 SEAGEN INC.

24.11.1.1. PRÉSENTATION DE L'ENTREPRISE

24.11.1.2. ANALYSE DES RECETTES

24.11.1.3. PRÉSENCE GÉOGRAPHIQUE

24.11.1.4. PORTEFEUILLE DE PRODUITS

24.11.1.5. ÉVOLUTIONS RÉCENTES

24.12 LILLY

24.12.1.1. PRÉSENTATION DE L'ENTREPRISE

24.12.1.2. ANALYSE DES RECETTES

24.12.1.3. PRÉSENCE GÉOGRAPHIQUE

24.12.1.4. PORTEFEUILLE DE PRODUITS

24.12.1.5. ÉVOLUTIONS RÉCENTES

24.13 JANSSEN BIOTECH, INC. (FILIALE DE JOHNSON & JOHNSON)

24.13.1.1. PRÉSENTATION DE L'ENTREPRISE

24.13.1.2. ANALYSE DES RECETTES

24.13.1.3. PRÉSENCE GÉOGRAPHIQUE

24.13.1.4. PORTEFEUILLE DE PRODUITS

24.13.1.5. ÉVOLUTIONS RÉCENTES

24.14 TEVA PHARMACEUTICAL INDUSTRIES LTD.

24.14.1.1. PRÉSENTATION DE L'ENTREPRISE

24.14.1.2. ANALYSE DES RECETTES

24.14.1.3. PRÉSENCE GÉOGRAPHIQUE

24.14.1.4. PORTEFEUILLE DE PRODUITS

24.14.1.5. ÉVOLUTIONS RÉCENTES

24.15 SOCIÉTÉ PHARMACEUTIQUE TAKEDA LIMITÉE.

24.15.1.1. PRÉSENTATION DE L'ENTREPRISE

24.15.1.2. ANALYSE DES RECETTES

24.15.1.3. PRÉSENCE GÉOGRAPHIQUE

24.15.1.4. PORTEFEUILLE DE PRODUITS

24.15.1.5. ÉVOLUTIONS RÉCENTES

24.16 SOCIÉTÉ THÉRAPEUTIQUE UNIE.

24.16.1.1. PRÉSENTATION DE L'ENTREPRISE

24.16.1.2. ANALYSE DES RECETTES

24.16.1.3. PRÉSENCE GÉOGRAPHIQUE

24.16.1.4. PORTEFEUILLE DE PRODUITS

24.16.1.5. ÉVOLUTIONS RÉCENTES

24.17 MERCK & CO., INC.

24.17.1.1. PRÉSENTATION DE L'ENTREPRISE

24.17.1.2. ANALYSE DES RECETTES

24.17.1.3. PRÉSENCE GÉOGRAPHIQUE

24.17.1.4. PORTEFEUILLE DE PRODUITS

24.17.1.5. ÉVOLUTIONS RÉCENTES

24.18 ASTRAZENECA

24.18.1.1. PRÉSENTATION DE L'ENTREPRISE

24.18.1.2. ANALYSE DES RECETTES

24.18.1.3. PRÉSENCE GÉOGRAPHIQUE

24.18.1.4. PORTEFEUILLE DE PRODUITS

24.18.1.5. ÉVOLUTIONS RÉCENTES

24.19 CELLTRION HEALTHCARE CO.,LTD.

24.19.1.1. PRÉSENTATION DE L'ENTREPRISE

24.19.1.2. ANALYSE DES RECETTES

24.19.1.3. PRÉSENCE GÉOGRAPHIQUE

24.19.1.4. PORTEFEUILLE DE PRODUITS

24.19.1.5. ÉVOLUTIONS RÉCENTES

24.2 SUN PHARMACEUTICAL INDUSTRIES, INC.

24.20.1.1. PRÉSENTATION DE L'ENTREPRISE

24.20.1.2. ANALYSE DES RECETTES

24.20.1.3. PRÉSENCE GÉOGRAPHIQUE

24.20.1.4. PORTEFEUILLE DE PRODUITS

24.20.1.5. ÉVOLUTIONS RÉCENTES

24.21 HIKMA PHARMACEUTICALS PLC

24.21.1.1. PRÉSENTATION DE L'ENTREPRISE

24.21.1.2. ANALYSE DES RECETTES

24.21.1.3. PRÉSENCE GÉOGRAPHIQUE

24.21.1.4. PORTEFEUILLE DE PRODUITS

24.21.1.5. ÉVOLUTIONS RÉCENTES

24.22 LEO PHARMA A/S

24.22.1.1. PRÉSENTATION DE L'ENTREPRISE

24.22.1.2. ANALYSE DES RECETTES

24.22.1.3. PRÉSENCE GÉOGRAPHIQUE

24.22.1.4. PORTEFEUILLE DE PRODUITS

24.22.1.5. ÉVOLUTIONS RÉCENTES

24.23 BOEHRINGER INGELHEIM INTERNATIONAL GMBH.

24.23.1.1. PRÉSENTATION DE L'ENTREPRISE

24.23.1.2. ANALYSE DES RECETTES

24.23.1.3. PRÉSENCE GÉOGRAPHIQUE

24.23.1.4. PORTEFEUILLE DE PRODUITS

24.23.1.5. ÉVOLUTIONS RÉCENTES

24.24 BIOCON BIOLOGICS LIMITED (FILIALE DE BIOCON LIMITED)

24.24.1.1. PRÉSENTATION DE L'ENTREPRISE

24.24.1.2. ANALYSE DES RECETTES

24.24.1.3. PRÉSENCE GÉOGRAPHIQUE

24.24.1.4. PORTEFEUILLE DE PRODUITS

24.24.1.5. ÉVOLUTIONS RÉCENTES

25 RAPPORTS CONNEXES

26 CONCLUSION

27 QUESTIONNAIRE

28 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.