Global Cancer Care Market

Taille du marché en milliards USD

TCAC :

%

USD

244.40 Billion

USD

505.14 Billion

2025

2033

USD

244.40 Billion

USD

505.14 Billion

2025

2033

| 2026 –2033 | |

| USD 244.40 Billion | |

| USD 505.14 Billion | |

| % | |

|

Segmentation du marché mondial des soins du cancer, selon le type de traitement (chémothérapie, thérapie ciblée, immunothérapie, thérapie hormonale et autres types de traitement), le type de cancer (cancer de sang, cancer du sein, cancer de la prostate, cancer gastro-intestinal, cancer gynécologique, cancer respiratoire/ pulmonaire et autres types de cancer), l'utilisateur final (hôpital, cliniques spécialisées, centres de traitement du cancer et des radiations), la classe thérapeutique (G-CSF, bisphosphonates, antiémétique, opioïdes, AINS et AES) - Tendances et prévisions de l'industrie jusqu'en 2033

Quelle est la taille et l'aperçu du marché des soins contre le cancer

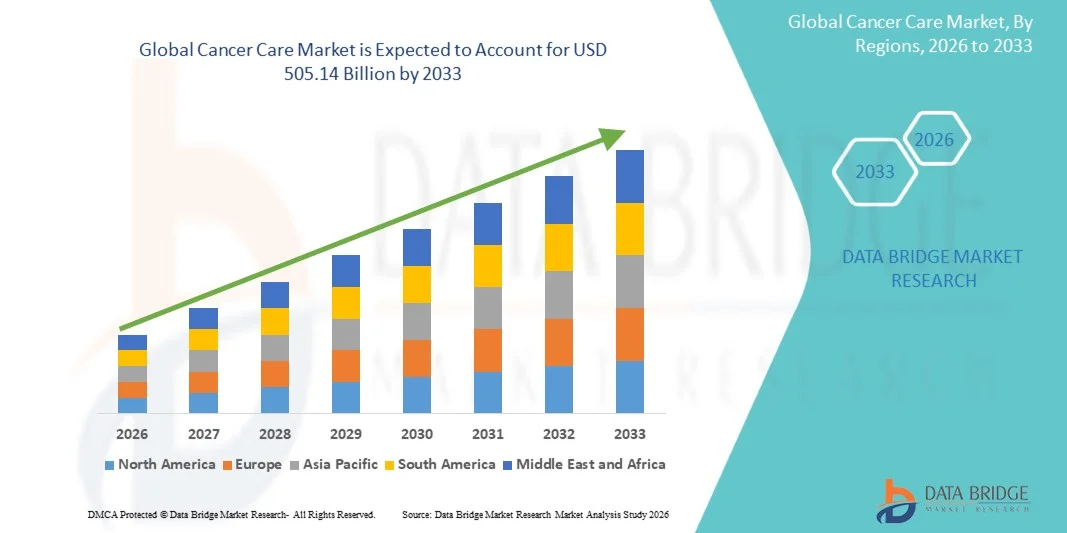

Selon l'analyse de la recherche sur le marché de Data Bridge le marché des soins du cancer a été évalué à244,40 milliards de dollars en 2025et devrait atteindre505,14 milliards de dollars en 2033, croissance à unTCAC de 9,50 % entre 2026 et 2033. Le marché connaît une croissance constante due à l'augmentation du fardeau mondial du cancer, à l'adoption croissante de thérapies oncologiques de pointe et à l'augmentation des investissements dans l'infrastructure des soins de santé et les technologies de médecine de précision. L'élargissement de l'accès aux programmes de dépistage du cancer, la sensibilisation accrue au diagnostic précoce du cancer et l'avancement rapide de l'immunothérapie, des thérapies ciblées et des solutions d'oncologie radiologique appuient davantage l'expansion du marché dans les économies développées et émergentes.

La prévalence croissante du cancer du sein, du cancer du poumon, du cancer colorectal et d'autres affections oncologiques chroniques à l'échelle mondiale, associée à une demande croissante d'approches de traitement personnalisées et d'améliorations des résultats pour les patients, oblige les hôpitaux, les instituts de recherche sur le cancer et les fournisseurs de soins de santé à adopter des solutions de traitement du cancer de pointe. Plates-formes de diagnostic compatibles avec l'IA, chirurgies robotisées,oncologie de précisionles technologies et les systèmes intégrés de traitement du cancer remplacent de plus en plus les approches conventionnelles dans de nombreux établissements de soins, offrant une meilleure précision du traitement, un diagnostic précoce, une surveillance accrue des patients et de meilleurs résultats à long terme en matière de survie.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des soins contre le cancer avec la plus grande part de revenus de 39,24 % en 2025, appuyée par une infrastructure d'oncologie avancée, une forte adoption de la médecine de précision et des investissements accrus dans la recherche sur le cancer et le développement de l'immunothérapie.

- LesChimiothérapiesegment a dirigé le marché avec une part de 34,86 % en 2025, en raison de son utilisation généralisée comme option de traitement primaire pour plusieurs types de cancer, y compris les cancers du sein, du poumon et du sang.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 8,1 %, de 2026 à 2033, alimenté par l'augmentation de la prévalence du cancer, l'expansion des infrastructures de soins de santé, l'augmentation des dépenses de soins de santé et l'élargissement de l'accès aux traitements d'oncologie avancés en Chine, en Inde et au Japon.

- Le segment de l'immunothérapie est le type de traitement qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 9,2 %, ce qui reflète l'adoption croissante d'inhibiteurs de contrôle, de thérapies cellulaires CAR-T et d'approches personnalisées de traitement du cancer à l'échelle mondiale.

- Le segment du cancer du sein domine la catégorie des cancers avec une part des revenus de 24,67% en 2025, en raison de l'augmentation de l'incidence mondiale, d'une sensibilisation accrue au diagnostic précoce et d'une forte adoption de thérapies ciblées et hormonales.

- Les hôpitaux représentent 52,14 % du marché, en raison de la disponibilité de soins d'oncologie multidisciplinaires, de technologies de diagnostic avancées, d'infrastructures de radiothérapie et de services spécialisés de traitement du cancer.

- Le segment des FSC-G est la catégorie de classe thérapeutique qui connaît la croissance la plus rapide, avec un TCAC de 7,8 %, en raison de l'utilisation croissante dans la prise en charge des neutropénies induites par la chimiothérapie et de l'adoption croissante de thérapies de soutien en oncologie à l'échelle mondiale.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 244,40 milliards de dollars

- Valeur marchande prévue (2033): USD 505.14 Million

- CAGR prévisionnel (2026-2033): 9,50 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et segmentation du marché des soins contre le cancer

Attributs |

Soins contre le cancer Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• F. Hoffmann-La Roche Ltd. (Suisse) |

|

Possibilités de marché |

· Extension de l'oncologie de précision et des thérapies cancéreuses personnalisées · L'adoption croissante d'immunothérapie et de traitements du cancer à base de cellules · Croissance de la téléoncologie et des solutions numériques de soins du cancer |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Quelle est la tendance clé du marché des soins contre le cancer

Tendance: L'adoption croissante d'oncologie de précision et de soins contre le cancer à l'IA

Les fournisseurs de soins de santé et les entreprises d'oncologie adoptent de plus en plus des diagnostics, des médicaments de précision et des thérapies personnalisées contre le cancer pour améliorer les résultats des traitements et les taux de survie des patients. Le séquençage génomique avancé, les tests de biomarqueur et les plateformes d'imagerie assistée par l'IA permettent aux cliniciens d'identifier plus précisément les mutations cancéreuses et d'offrir des stratégies de traitement ciblées. En outre, l'adoption croissante de l'immunothérapie, de la thérapie cellulaire CAR-T et des procédures d'oncologie assistées par robot transforme la gestion du cancer dans les hôpitaux et les centres de cancer spécialisés à l'échelle mondiale.

Par exemple, en mars 2024, Tempus AI, Inc. a élargi sa plateforme d'oncologie compatible avec l'IA pour soutenir des diagnostics de précision et des recommandations de traitement personnalisées pour de multiples indications de cancer. De même, en 2024, F. Hoffmann-La Roche Ltd. a renforcé son portefeuille de diagnostics d'oncologie grâce à des progrès dans les technologies de diagnostic connexes qui soutiennent des thérapies contre le cancer ciblées. L'intégration croissante de la pathologie numérique et des plates-formes d'analyse en oncologie basées sur le cloud aux États-Unis et en Allemagne accélère l'adoption de solutions de soins du cancer fondées sur les données.

Dynamique du marché des soins au cancer

Facteur clé du marché : augmentation du fardeau mondial du cancer et augmentation de la demande de traitements d'oncologie avancés

La prévalence croissante du cancer dans le monde est un facteur déterminant de la demande de solutions de soins contre le cancer dans les services de diagnostic, de traitement et de soutien. L'incidence croissante du cancer du sein, du cancer du poumon, du cancer colorectal et du cancer du sang, combinée au vieillissement des populations et à des facteurs de mode de vie malsains, augmente considérablement le bassin mondial de patients en oncologie. Selon l'Organisation mondiale de la santé, le cancer demeure l'une des principales causes de décès dans le monde, soit près de 10 millions de décès par an.

Les hôpitaux, les centres de lutte contre le cancer et les fournisseurs de soins de santé investissent de plus en plus dans des thérapies d'oncologie de pointe, notamment l'immunothérapie, la thérapie ciblée, l'oncologie radiologique et les technologies chirurgicales peu invasives pour améliorer les résultats des patients et les taux de survie. De plus, l'augmentation des initiatives gouvernementales de dépistage précoce du cancer, de soutien au remboursement et de programmes de sensibilisation au cancer dans des pays comme les États-Unis, le Japon et l'Allemagne accélèrent l'adoption de solutions de pointe en matière de soins du cancer à l'échelle mondiale.

Principaux obstacles : coût élevé des traitements avancés contre le cancer et accessibilité limitée

Un défi important sur le marché des soins contre le cancer est le coût élevé associé aux traitements d'oncologie avancés, aux diagnostics de précision et à la gestion à long terme du traitement. Les immunothérapies, les produits biologiques ciblés, les thérapies cellulaires CAR-T et les traitements oncologiques personnalisés nécessitent souvent des investissements financiers substantiels, ce qui limite l'accessibilité pour les patients des pays à faible revenu et à revenu intermédiaire. De plus, les dépenses liées à l'hospitalisation, à la radiothérapie, aux cycles de chimiothérapie et aux soins de soutien augmentent considérablement la charge globale du traitement.

Par exemple, certaines thérapies cellulaires CAR-T et les traitements immuno-oncologiques peuvent coûter plusieurs centaines de milliers de dollars par patient sur les marchés de la santé développés. De plus, les infrastructures en oncologie limitées, le manque d'oncologues formés et l'inégalité d'accès aux diagnostics avancés du cancer dans les régions rurales de l'Inde, du Brésil et de certaines régions d'Afrique continuent de créer des obstacles majeurs au diagnostic précoce et à l'adoption de traitements.

Possibilité de marché clé : expansion de l'oncologie numérique, de la télémédecine et des soins personnalisés contre le cancer

L'intégration croissante des technologies numériques de la santé dans les soins oncologiques crée de fortes possibilités de croissance pour les fournisseurs de soins contre le cancer et les entreprises pharmaceutiques à l'échelle mondiale.Imagerie diagnostique alimentée par l'IA, les consultations en téléoncologie, les systèmes portables de surveillance des patients et les plateformes de gestion du cancer en nuage aident les fournisseurs de soins à améliorer l'efficacité du traitement, l'engagement des patients et la surveillance à long terme des maladies.

L'accent de plus en plus mis sur la médecine de précision et les thérapies à base de biomarqueurs appuie le développement de modèles de traitement oncologique personnalisés. En 2024, GE HealthCare Technologies Inc. a élargi ses solutions d'imagerie et de diagnostic en oncologie assistée par l'IA afin d'améliorer les processus de détection et de planification des traitements. De même, plusieurs systèmes de santé en Chine et en Inde investissent de plus en plus dans l'infrastructure de téléoncologie pour améliorer l'accès aux spécialistes du cancer dans les régions mal desservies. L'augmentation de la numérisation des soins de santé et l'expansion des investissements dans la recherche en oncologie devraient accélérer encore l'adoption de solutions intégrées et personnalisées de soins du cancer dans le monde.

Portée du marché des soins contre le cancer

Le marché des soins contre le cancer est segmenté en fonction du type de traitement, du type de cancer, de l'utilisateur final et de la classe thérapeutique.

Par type de traitement

Sur la base du type de traitement, le Cancer Care Market est segmenté en chimiothérapie, thérapie ciblée, immunothérapie, hormonothérapie et autres types de traitement. Le segment de la chimiothérapie a dominé le marché avec une part de 34,86 % en 2025 en raison de son utilisation généralisée en tant que traitement de première ligne pour de multiples indications de cancer, y compris le cancer du sein, le cancer du poumon, le cancer du sang et les cancers gastro-intestinaux. L'adoption élevée est appuyée par l'augmentation de l'incidence mondiale du cancer, une large disponibilité de médicaments chimiothérapeutiques et une forte intégration dans les traitements combinés. De plus, la croissance de l'infrastructure de soins de santé, l'augmentation des admissions de patients en oncologie et l'augmentation du soutien gouvernemental aux programmes de traitement du cancer renforcent la domination de ce segment. La chimiothérapie continue de jouer un rôle crucial dans la gestion du cancer à la fois curative et palliative dans les hôpitaux et les centres d'oncologie à l'échelle mondiale. La disponibilité de médicaments génériques de chimiothérapie et l'élargissement de la couverture des remboursements dans les pays développés accélèrent encore la pénétration du marché. De plus, l'utilisation croissante de la chimiothérapie en plus de la radiothérapie et de l'immunothérapie favorise l'efficacité du traitement et améliore les résultats chez les patients dans le monde entier.

Le segment de l'immunothérapie devrait connaître le TCAC le plus rapide de 9,2 % entre 2026 et 2033, en raison de l'adoption croissante d'inhibiteurs de contrôle immunitaire, de thérapies cellulaires CAR-T, d'anticorps monoclonaux et de vaccins contre le cancer dans plusieurs applications en oncologie. Les taux de succès croissants des thérapies immuno-oncologiques dans le traitement du cancer du poumon, du mélanome, du cancer du sang et du cancer colorectal stimulent significativement la croissance du segment. De plus, l'augmentation des approbations de la FDA, l'expansion des essais cliniques en oncologie et l'augmentation des investissements des entreprises pharmaceutiques dans les immunothérapies de la prochaine génération accélèrent l'expansion du marché. Les fournisseurs de soins de santé intègrent de plus en plus l'immunothérapie dans les programmes d'oncologie de précision en raison de l'amélioration des taux de survie et de la réduction de la toxicité à long terme par rapport aux thérapies traditionnelles. De plus, les progrès réalisés dans le dépistage des biomarqueurs, le profilage génomique et les approches médicales personnalisées améliorent la sélection des patients et la réponse au traitement, ce qui renforce les possibilités de croissance du segment de l'immunothérapie dans le monde entier.

Par type de cancer

Sur la base du type de cancer, le marché des soins du cancer est segmenté en cancer du sang, cancer du sein, cancer de la prostate, cancer gastro-intestinal, cancer gynécologique, cancer des poumons et autres types de cancer. Le segment du cancer du sein a dominé le marché avec une part de 24,67% en 2025 en raison de la prévalence croissante du cancer du sein dans le monde et de la sensibilisation accrue au diagnostic et au traitement précoces. Une forte adoption de thérapies ciblées, de thérapies hormonales, de chimiothérapie et d'immunothérapie dans l'ensemble des programmes de traitement du cancer du sein appuie la domination segmentaire. En outre, la mise en oeuvre croissante d'initiatives de dépistage de la mammographie, l'élargissement de l'accès aux soins oncologiques et l'augmentation des dépenses de soins de santé dans les marchés développés et émergents accélèrent l'adoption des traitements. Les entreprises pharmaceutiques investissent de plus en plus dans des thérapies ciblées par HER2 et des solutions oncologiques personnalisées pour améliorer les résultats de survie des patients. De plus, l'augmentation des campagnes de sensibilisation menées par le gouvernement, l'augmentation de la population féminine vieillissante et la forte présence de centres spécialisés de traitement du cancer du sein continuent de renforcer la position de leader du segment dans le marché des soins contre le cancer.

Le segment du cancer respiratoire et du cancer du poumon devrait connaître le TCAC le plus rapide de 8,8 % entre 2026 et 2033, en raison du fardeau mondial croissant du cancer du poumon associé au tabagisme, à la pollution atmosphérique, à l'exposition professionnelle et aux facteurs de risque liés au mode de vie. L'adoption croissante de diagnostics de précision, d'immunothérapie et de thérapies ciblées pour le cancer du poumon non à petites cellules (NSCLC) favorise de façon significative la croissance du segment. De plus, l'augmentation des investissements dans les technologies d'imagerie assistée par l'IA, les diagnostics de biopsie liquide et les approches de traitement personnalisées améliorent la détection précoce et l'efficacité du traitement. Les entreprises pharmaceutiques élargissent les pipelines d'oncologie axés sur les inhibiteurs de l'EGFR, les inhibiteurs de la PD-1 et les produits biologiques avancés pour la gestion du cancer du poumon. De plus, l'adoption croissante de chirurgies peu invasives, d'interventions thoraciques assistées par robotique et de technologies d'oncologie par radiation améliore les résultats cliniques et accélère l'expansion du segment du cancer des poumons et des voies respiratoires à l'échelle mondiale.

Par Utilisateur final

Sur la base de l'utilisateur final, le marché des soins du cancer est segmenté en hôpitaux, cliniques spécialisées et centres de cancérologie et de radiothérapie. Le segment des hôpitaux a dominé le marché avec une part de 52,14 % en 2025 en raison de la disponibilité d'une infrastructure d'oncologie complète, des capacités de traitement multidisciplinaires et de l'accès aux technologies diagnostiques et thérapeutiques de pointe. Les hôpitaux continuent de servir de centres primaires pour la chimiothérapie, l'immunothérapie, la radiothérapie, la chirurgie oncologique et les services de soins contre le cancer à l'échelle mondiale. L'afflux élevé de patients, l'augmentation des taux d'hospitalisation pour cancer et la forte intégration des technologies de diagnostic de précision et d'imagerie sont à l'origine de la domination du segment. De plus, l'augmentation des investissements dans les services d'oncologie, les unités spécialisées dans le cancer et les plates-formes chirurgicales assistées par robotique améliore l'accessibilité au traitement et les résultats pour les patients. La présence d'oncologues expérimentés, de spécialistes des rayonnements et de laboratoires de pathologie avancée renforce encore la position de premier plan des hôpitaux sur le marché des soins contre le cancer.

Le segment des centres de traitement du cancer et de la radiothérapie devrait connaître le TCAC le plus rapide de 8,1 % entre 2026 et 2033, en raison de la demande croissante d'installations spécialisées de traitement en oncologie et de technologies de radiothérapie de pointe. L'adoption croissante de la protonothérapie, de la radiochirurgie stéréotaxique, de la radiothérapie modulée en intensité (IMRT) et des solutions d'oncologie de précision accélère l'expansion du segment. De plus, la préférence croissante pour les services de traitement du cancer ambulatoire, des cycles de traitement plus courts et des soins oncologiques spécialisés rentables favorise la croissance du marché. Les gouvernements et les organismes de santé privés investissent de plus en plus dans des centres spécialisés de traitement du cancer pour améliorer l'accès aux thérapies oncologiques avancées. De plus, les collaborations croissantes entre les instituts de recherche sur le cancer et les fournisseurs de radiothérapie améliorent l'innovation, la participation aux essais cliniques et les capacités de traitement du cancer personnalisées à l'échelle mondiale.

Par classe thérapeutique

Sur la base de la classe thérapeutique, le marché des soins du cancer est segmenté en G-CSF, bisphosphonates, antiémétique, opioïdes, AINS et ESA. Le segment antiémétique a dominé le marché avec une part de 28,43 % en 2025 en raison de l'utilisation généralisée de médicaments antiémétiques pour gérer les nausées et vomissements induits par la chimiothérapie (CINV) parmi les patients cancéreux. L'augmentation de l'adoption de la chimiothérapie dans les hôpitaux et les cliniques d'oncologie, ainsi que l'accent mis de plus en plus sur les soins de soutien contre le cancer et la qualité de vie des patients, stimulent considérablement la demande de segment. Les fournisseurs de soins de santé intègrent de plus en plus les antagonistes de la sérotonine, les antagonistes des récepteurs NK1 et les traitements antiémétiques à base de corticostéroïdes dans les protocoles de traitement en oncologie afin d'améliorer le confort du patient et l'adhésion au traitement. En outre, la sensibilisation accrue aux soins d'oncologie et la disponibilité croissante de formulations antiémétiques de pointe favorisent l'expansion du marché. L'incidence croissante du cancer dans le monde et les taux plus élevés d'utilisation de la chimiothérapie continuent de renforcer la position dominante du segment sur le marché mondial.

Le segment des FSC-G devrait être témoin du TCAC le plus rapide de 7,8 % entre 2026 et 2033, en raison de l'utilisation croissante de neutropénies induites par la chimiothérapie et de la réduction des complications liées à l'infection chez les patients en oncologie. L'adoption croissante de FSC-G biosimilaires, l'augmentation des volumes de traitement du cancer et l'expansion des programmes de soins en oncologie appuient de façon significative la croissance des segments. De plus, l'accent mis de plus en plus sur l'amélioration de l'observance de la chimiothérapie, la réduction des taux d'hospitalisation et l'amélioration des résultats en matière de rétablissement des patients accélère la demande de thérapies à facteurs stimulant les colonies de granulocytes. Les entreprises pharmaceutiques investissent de plus en plus dans les formulations G-CSF à longue durée d'action et le développement biosimilaire pour améliorer l'accessibilité et l'accessibilité au traitement. De plus, l'adoption croissante de thérapies combinées contre le cancer et l'expansion de l'infrastructure de traitement en oncologie dans les marchés émergents des soins de santé devraient renforcer encore les possibilités de croissance du segment mondial des FSC-G.

Analyse régionale du marché des soins contre le cancer

L'Amérique du Nord a dominé le marché des soins contre le cancer et a représenté la plus grande part de revenu de 39,24 % en 2025, appuyée par une infrastructure d'oncologie avancée, une forte adoption de la médecine de précision et une augmentation des investissements dans la recherche sur le cancer et le développement de l'immunothérapie. La région bénéficie également de cadres de remboursement favorables, d'une disponibilité élevée de thérapies ciblées et d'une forte présence de grandes sociétés pharmaceutiques et de biotechnologies. L'augmentation de l'activité des essais cliniques, l'adoption croissante de diagnostics assistés par l'IA et la demande croissante de solutions personnalisées de traitement du cancer continuent de renforcer la position de leader nord-américaine sur le marché mondial.

Aperçu du marché américain des soins contre le cancer

Le marché américain des soins contre le cancer connaît une forte croissance en raison de l'augmentation de la prévalence du cancer, de l'adoption croissante d'immunothérapies et de thérapies ciblées, et d'importants investissements dans la recherche en oncologie et la médecine de précision. L'infrastructure de soins de santé avancée du pays, la forte présence de centres de traitement du cancer de premier plan et l'utilisation élevée des diagnostics de l'IA conduisent à la demande dans les hôpitaux, les cliniques spécialisées et les établissements de recherche. De plus, l'augmentation des approbations de la FDA pour les nouveaux médicaments en oncologie et l'attention croissante accordée à la détection précoce du cancer accélèrent l'expansion du marché aux États-Unis.

Perspectives du marché européen des soins au cancer

Le marché européen des soins contre le cancer continue de contribuer de façon importante aux recettes mondiales, grâce à l'augmentation du soutien gouvernemental aux programmes de dépistage du cancer, à l'adoption croissante de thérapies oncologiques de pointe et à une solide infrastructure de soins de santé. L'utilisation généralisée de la radiothérapie, de thérapies ciblées et de traitements immuno-oncologiques dans des pays comme l'Allemagne, la France et le Royaume-Uni soutient l'expansion du marché dans toute la région. En outre, l'augmentation des investissements dans l'oncologie de précision, l'intensification des activités de recherche clinique et la sensibilisation aux diagnostics précoces du cancer continuent d'améliorer l'adoption de solutions de pointe en matière de soins du cancer dans toute l'Europe.

Royaume-Uni Cancer Care Insight

Le marché des soins contre le cancer au Royaume-Uni connaît une croissance régulière, soutenue par l'augmentation des initiatives gouvernementales de sensibilisation au cancer, l'augmentation des investissements en médecine de précision et l'élargissement de l'accès aux thérapies oncologiques de pointe. L'adoption croissante de l'immunothérapie, de la radiothérapie et du diagnostic du cancer assisté par l'IA améliore les résultats du traitement et accélère la croissance du marché. De plus, de solides collaborations entre les instituts de recherche, les sociétés pharmaceutiques et le National Health Service (NHS) soutiennent l'innovation dans le traitement du cancer et la gestion des soins aux patients à travers le Royaume-Uni.

Allemagne Aperçu du marché des soins contre le cancer

Le marché allemand des soins contre le cancer ne cesse de croître en raison des infrastructures de santé avancées du pays, de solides capacités de fabrication de produits pharmaceutiques et de l'adoption croissante de traitements oncologiques innovants. Les hôpitaux et les centres de recherche sur le cancer utilisent de plus en plus la médecine de précision, les tests génomiques et les thérapies ciblées pour la gestion personnalisée du cancer. Les progrès continus dans les systèmes de radiothérapie, les médicaments immuno-oncologiques et les technologies de pathologie numérique, ainsi que l'augmentation des investissements dans la recherche sur le cancer, stimulent davantage la croissance du marché en Allemagne.

Aperçu du marché des soins au cancer en Asie-Pacifique

Le marché des soins contre le cancer en Asie-Pacifique devrait connaître une croissance rapide, en raison de l'augmentation de la prévalence du cancer, de l'expansion des infrastructures de soins de santé et de l'augmentation des dépenses de soins de santé dans des pays comme la Chine, l'Inde et le Japon. La sensibilisation accrue au diagnostic précoce du cancer, l'adoption de thérapies oncologiques avancées et l'amélioration de l'accès aux services de traitement du cancer appuient l'expansion du marché régional. De plus, l'augmentation des initiatives gouvernementales de dépistage du cancer, l'augmentation des investissements pharmaceutiques et l'augmentation de la disponibilité de thérapies et d'immunothérapies ciblées accélèrent la croissance du marché dans toute l'Asie-Pacifique.

Aperçu du marché japonais des soins au cancer

Le marché japonais des soins contre le cancer connaît une croissance constante en raison de l'augmentation des investissements dans la recherche en oncologie, de l'adoption croissante de traitements anticancéreux peu invasifs et d'un solide soutien gouvernemental aux initiatives de médecine de précision. Les hôpitaux et les instituts de recherche utilisent de plus en plus des systèmes de radiothérapie avancés, des thérapies ciblées et des technologies de diagnostic basées sur l'IA pour améliorer l'efficacité du traitement et les résultats des patients. De plus, la population vieillissante du pays et l'accent croissant mis sur les programmes de détection précoce du cancer contribuent à la croissance du marché japonais.

China Cancer Care Market Insight

Le marché chinois des soins contre le cancer connaît une croissance rapide, en raison de l'augmentation de l'incidence du cancer, de l'expansion des infrastructures de soins de santé et de l'augmentation des investissements publics dans le traitement et la recherche en oncologie. L'adoption croissante de thérapies ciblées, d'immunothérapies et de technologies de diagnostic de pointe dans les hôpitaux et les centres de traitement du cancer stimule considérablement la demande du marché. De plus, l'augmentation des dépenses de soins de santé, la sensibilisation accrue au dépistage précoce du cancer et l'expansion rapide des entreprises biopharmaceutiques nationales placent la Chine comme l'un des marchés les plus dynamiques pour les soins contre le cancer dans le monde.

Part du marché des soins contre le cancer

L'industrie des soins contre le cancer est principalement dirigée par des entreprises bien établies, notamment :

- F. Hoffmann-La Roche Ltd. (Suisse)

- Novartis AG (Suisse)

- Pfizer Inc. (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Bristol-Myers Squibb Company (États-Unis)

- Johnson & Johnson (États-Unis)

- AstraZeneca PLC (Royaume-Uni)

- Eli Lilly and Company (États-Unis)

- AbbVie Inc. (États-Unis)

- Amgen Inc. (États-Unis)

- GSK plc (Royaume-Uni)

- Sanofi S.A. (France)

- Takeda Pharmaceutical Company Limited (Japon)

- Bayer AG (Allemagne)

- BeiGene Ltd. (Chine)

- Regeneron Pharmaceuticals, Inc. (États-Unis)

- Seagen Inc. (États-Unis)

- Gilead Sciences, Inc. (États-Unis)

- Astellas Pharma Inc. (Japon)

- Daiichi Sankyo Company, Limited (Japon)

Les derniers développements du marché des soins au cancer

- En janvier 2021, Bristol Myers Squibb a annoncé que la FDA des États-Unis a approuvé Opdivo (nivolumab) en association avec Cabometyx (cabozantinib) pour le traitement de première ligne du carcinome rénal avancé. L'approbation a renforcé le portefeuille d'immuno-oncologie de l'entreprise et élargi l'adoption de combinaisons thérapeutiques dans le traitement avancé du cancer

- En février 2021, EMD Serono a reçu l'approbation accélérée de la FDA des États-Unis pour Tepmetko (tépotinib) pour le cancer du poumon métastatique non à petites cellules avec l'exon MET 14 modifications qui sautent. L'approbation a souligné l'importance croissante de la médecine de précision et des thérapies oncologiques axées sur les biomarqueurs dans les soins contre le cancer

- En septembre 2021, Pfizer Inc. a terminé l'acquisition de Trillium Therapeutics afin de renforcer son pipeline d'oncologie et d'immunothérapie axé sur les tumeurs malignes hématologiques et les thérapies ciblées par CD47. L'acquisition reflète l'augmentation des investissements dans les plateformes d'immuno-oncologie de la prochaine génération et l'innovation en matière de médicaments contre le cancer

- En mars 2022, Illumina, Inc. a poursuivi l'expansion de ses capacités de diagnostic en oncologie après l'acquisition de GRAIL, une entreprise spécialisée dans les technologies de détection précoce multicancéreuses à base de sang. Le développement a accéléré les progrès des solutions de biopsie liquide et de dépistage précoce du cancer sur les marchés mondiaux de l'oncologie

- En mai 2022, Amgen Inc. a souligné l'expansion commerciale de Lumakras (sotorasib), le premier inhibiteur du KRAS approuvé pour le cancer du poumon non à petites cellules, reflétant une percée majeure dans le traitement oncologique ciblé pour les mutations auparavant difficiles à traiter.

- En août 2023, AstraZeneca PLC et Daiichi Sankyo ont élargi la commercialisation mondiale d'Enhertu (trastuzumab deruxtecan) après une augmentation des approbations réglementaires pour le cancer du sein HER2 positif et les indications de cancer gastrique. Le développement a renforcé le rôle des conjugués anticorps-médicaments dans le traitement oncologique de précision

- En février 2024, Iovance Biotherapeutics a reçu l'approbation de la FDA américaine pour Amtagvi (lifileucel), la première thérapie de lymphocytes infiltrant la tumeur (TIL) approuvée pour le mélanome avancé. L'approbation représentait une avancée significative en thérapie cellulaire personnalisée et en immunothérapie adoptive pour le traitement du cancer

- En avril 2024, Johnson & Johnson élargit ses collaborations de recherche en oncologie en mettant l'accent sur le diagnostic du cancer grâce à l'IA et les plateformes d'oncologie de précision pour améliorer la détection précoce et la planification de traitements personnalisés pour plusieurs types de cancer

- En octobre 2024, Merck & Co., Inc. a continué d'étendre les applications cliniques de Keytruda (pembrolizumab) à de multiples indications de tumeurs solides, renforçant ainsi son leadership dans les traitements immuno-oncologiques et le traitement du cancer de précision à l'échelle mondiale. L'entreprise a également avancé la recherche sur les systèmes d'administration d'immunothérapie sous-cutanée afin d'améliorer la commodité du patient et l'accessibilité au traitement

- En janvier 2025, Roche Holding AG a élargi son portefeuille de diagnostics d'oncologie et de pathologies numériques grâce à un déploiement accru de solutions de diagnostic du cancer alimenté par l'IA visant à améliorer l'efficacité du flux de travail de pathologie et l'adoption de médicaments de précision dans les hôpitaux et les centres de cancer à l'échelle mondiale

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.