Global Cardiac Rhythm Management Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

21.10 Billion

USD

31.77 Billion

2024

2032

USD

21.10 Billion

USD

31.77 Billion

2024

2032

| 2025 –2032 | |

| USD 21.10 Billion | |

| USD 31.77 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs de gestion du rythme cardiaque, par produit (stimulateurs cardiaques, défibrillateurs et thérapie de resynchronisation cardiaque (TRC)), application (bradycardie, tachycardie, insuffisance cardiaque et autres), utilisateur final (hôpitaux, soins à domicile et soins ambulatoires) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des dispositifs de gestion du rythme cardiaque

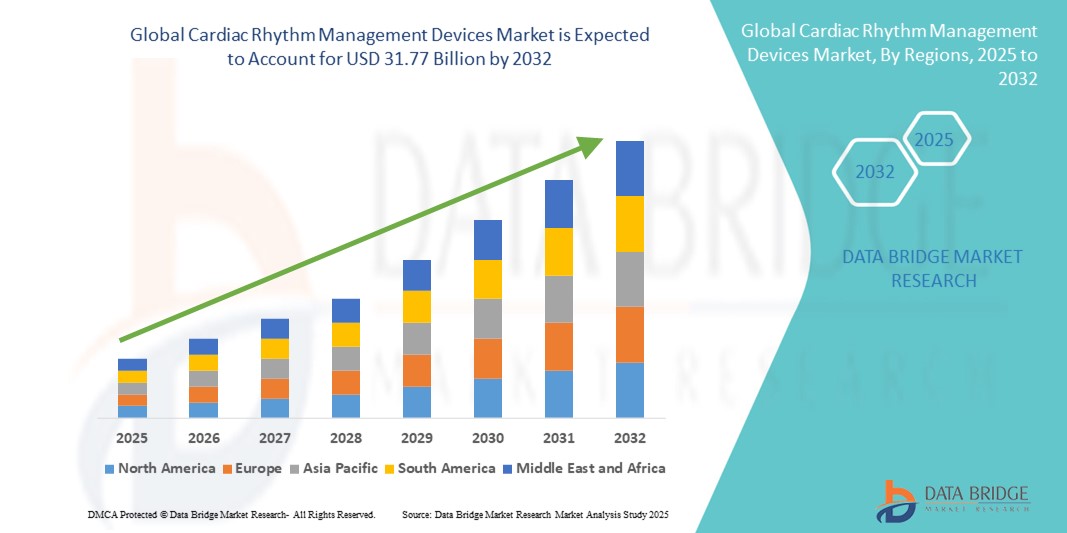

- La taille du marché mondial des dispositifs de gestion du rythme cardiaque était évaluée à 21,10 milliards USD en 2024 et devrait atteindre 31,77 milliards USD d'ici 2032 , à un TCAC de 5,25 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la prévalence croissante des maladies cardiovasculaires, le vieillissement de la population et une sensibilisation accrue à la gestion de l'arythmie, ce qui incite à une plus grande adoption de dispositifs de rythme cardiaque implantables et externes.

- De plus, les avancées technologiques en matière d'appareils, notamment les stimulateurs cardiaques sans sonde, les défibrillateurs portables et les systèmes de télésurveillance, ainsi que la demande de solutions mini-invasives et conviviales pour les patients, positionnent les dispositifs CRM comme des outils essentiels pour des soins cardiaques efficaces. Ces facteurs combinés stimulent l'expansion du marché et alimentent la croissance globale du secteur.

Analyse du marché des dispositifs de gestion du rythme cardiaque

- Les dispositifs de gestion du rythme cardiaque (GRC), notamment les stimulateurs cardiaques, les défibrillateurs cardioverteurs implantables (DCI) et les dispositifs de thérapie de resynchronisation cardiaque (TRC), sont essentiels pour gérer les arythmies et autres troubles du rythme cardiaque, en fournissant une thérapie vitale et une surveillance continue en milieu hospitalier et à domicile.

- La prévalence croissante des maladies cardiovasculaires, le vieillissement de la population et la sensibilisation croissante à la gestion de l'arythmie sont les principaux moteurs de l'adoption des appareils CRM, parallèlement aux avancées technologiques dans les procédures mini-invasives et les capacités de surveillance à distance.

- L'Amérique du Nord a dominé le marché des dispositifs de gestion du rythme cardiaque avec la plus grande part de revenus de 39 % en 2024, soutenue par l'adoption précoce de technologies cardiaques avancées, des dépenses de santé élevées et une forte présence des principaux fabricants de dispositifs, les États-Unis connaissant une croissance significative de l'implantation de dispositifs tirée par les innovations dans les stimulateurs cardiaques sans fil et les solutions de surveillance à distance.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des dispositifs de gestion du rythme cardiaque au cours de la période de prévision, en raison de l'augmentation de l'incidence des maladies cardiovasculaires, de l'expansion des infrastructures de soins de santé et de la sensibilisation croissante aux options de diagnostic et de traitement précoces.

- Le segment des stimulateurs cardiaques a dominé le marché des dispositifs de gestion du rythme cardiaque avec une part de marché de 42,2 % en 2024, grâce à leur efficacité établie dans le traitement des bradyarythmies et à leur large acceptation dans les pays émergents et développés.

Portée du rapport et segmentation du marché des dispositifs de gestion du rythme cardiaque

|

Attributs |

Informations clés sur le marché des dispositifs de gestion du rythme cardiaque |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des dispositifs de gestion du rythme cardiaque

Progrès dans la surveillance à distance et la gestion des appareils grâce à l'IA

- Une tendance importante sur le marché mondial des appareils CRM est l'intégration croissante de l'intelligence artificielle (IA) et des capacités de surveillance à distance dans les appareils cardiaques, améliorant la gestion des patients, la détection précoce des arythmies et les ajustements thérapeutiques personnalisés.

- Par exemple, le système de télésurveillance cardiaque MyCareLink de Medtronic permet aux médecins de suivre en temps réel les performances des stimulateurs cardiaques et des DAI, permettant ainsi des interventions rapides et de meilleurs résultats pour les patients. De même, le système CardioMEMS HF d'Abbott assure une surveillance hémodynamique continue pour optimiser la prise en charge de l'insuffisance cardiaque.

- Les dispositifs CRM dotés d'IA peuvent analyser de vastes volumes de données patients afin de prédire les anomalies du rythme cardiaque, d'optimiser les réglages et d'alerter les cliniciens en cas de problèmes potentiels. Certains stimulateurs cardiaques et DAI avancés utilisent des algorithmes d'IA pour détecter les variations subtiles de l'activité cardiaque, réduisant ainsi les hospitalisations et améliorant la sécurité des patients.

- L'intégration avec les plateformes de santé mobiles et numériques permet aux patients de s'engager dans leur thérapie, de recevoir des alertes automatisées et de partager des données en temps réel avec les prestataires de soins de santé, créant ainsi une expérience de soins plus connectée et proactive.

- Cette tendance vers des dispositifs intelligents, centrés sur le patient et interconnectés transforme les attentes en matière de soins cardiaques. Des entreprises comme Boston Scientific développent des dispositifs CRM assistés par IA qui offrent des analyses prédictives, une gestion à distance et des ajustements thérapeutiques personnalisables.

- L'adoption d'appareils CRM surveillés à distance et compatibles avec l'IA augmente rapidement dans les hôpitaux et les établissements de soins à domicile, car les cliniciens et les patients privilégient la commodité, la surveillance continue et la gestion proactive des maladies.

Dynamique du marché des dispositifs de gestion du rythme cardiaque

Conducteur

Prévalence croissante des maladies cardiovasculaires et sensibilisation à la gestion de l'arythmie

- L’incidence croissante des troubles cardiovasculaires, notamment les arythmies, l’insuffisance cardiaque et l’arrêt cardiaque soudain, est un facteur clé de l’adoption des dispositifs CRM à l’échelle mondiale.

- Par exemple, en mars 2024, Boston Scientific a lancé un système de stimulateur cardiaque sans sonde amélioré afin d'améliorer les résultats des patients et d'élargir l'accessibilité des dispositifs. De telles initiatives, menées par des entreprises clés, devraient stimuler la croissance du marché des dispositifs CRM durant la période de prévision.

- La sensibilisation accrue au diagnostic précoce, à la surveillance régulière et au traitement des troubles du rythme cardiaque encourage les médecins et les patients à adopter des technologies CRM avancées.

- Les améliorations continues en matière de sécurité, d’efficacité et de confort des patients des dispositifs, combinées à des investissements croissants dans les infrastructures de santé, en particulier dans les régions émergentes, favorisent une adoption généralisée.

- La demande des patients pour des dispositifs peu invasifs et faciles à gérer, dotés de fonctionnalités telles que la surveillance à distance, la longévité de la batterie et les ajustements thérapeutiques automatisés, stimule davantage la croissance du marché.

Retenue/Défi

Coûts des appareils et obstacles à la conformité réglementaire

- Le coût élevé des dispositifs CRM avancés, notamment les stimulateurs cardiaques, les DCI et les systèmes CRT, peut freiner leur adoption, notamment sur les marchés sensibles aux prix ou en développement. Des fonctionnalités haut de gamme telles que les conceptions sans fil, les algorithmes basés sur l'IA et la surveillance à distance contribuent à des dépenses initiales plus élevées.

- En outre, les approbations réglementaires strictes et les exigences de conformité dans toutes les régions posent des défis aux fabricants, retardant potentiellement les lancements de produits et augmentant les coûts de développement.

- Les problèmes de sécurité liés au dysfonctionnement de l’appareil, à la défaillance de la batterie ou aux chocs inappropriés des DCI peuvent créer des hésitations chez les patients et les prestataires de soins de santé.

- Par exemple, en janvier 2024, le rappel de certains modèles de DAI Medtronic en raison de problèmes de batterie déchargée a temporairement affecté la confiance du marché et mis en évidence l'importance de la fiabilité des dispositifs. Des entreprises comme Abbott et Medtronic s'attaquent à ces problèmes grâce à des tests cliniques rigoureux, des mises à jour logicielles et des programmes d'information des patients.

- Bien que les coûts diminuent progressivement et que les politiques de remboursement s'améliorent dans plusieurs régions, la prime perçue pour les appareils CRM avancés peut encore limiter l'adoption parmi certains groupes de patients

- Surmonter ces défis grâce à des stratégies de réduction des coûts, des directives réglementaires renforcées et des programmes de soutien aux patients robustes sera crucial pour soutenir la croissance du marché.

Portée du marché des dispositifs de gestion du rythme cardiaque

Le marché est segmenté en fonction du produit, de l’application et de l’utilisateur final.

- Par produit

Sur la base des produits, le marché des dispositifs de gestion du rythme cardiaque est segmenté en stimulateurs cardiaques, défibrillateurs et dispositifs de resynchronisation cardiaque (CRT). Le segment des stimulateurs cardiaques a dominé le marché avec la plus grande part de chiffre d'affaires (42,2 %) en 2024, grâce à leur efficacité avérée dans le traitement des bradyarythmies et à leur large acceptation dans les régions émergentes comme développées. Les stimulateurs cardiaques sont souvent privilégiés pour leur implantation mini-invasive, leur fiabilité à long terme et leurs résultats cliniques avérés. Ce segment bénéficie également des avancées technologiques telles que les stimulateurs cardiaques sans sonde, la durée de vie prolongée des batteries et les capacités de surveillance à distance, qui améliorent le confort et l'observance du traitement pour les patients. La forte sensibilisation des cardiologues et des patients à la gestion de la bradycardie favorise l'adoption des stimulateurs cardiaques. Les initiatives gouvernementales et la couverture d'assurance maladie dans les régions clés facilitent l'accès à ces dispositifs, soutenant ainsi la croissance.

Le segment des défibrillateurs devrait connaître la croissance la plus rapide, soit 23,4 % entre 2025 et 2032, alimentée par l'augmentation des cas d'arrêt cardiaque soudain et d'arythmies ventriculaires. Les défibrillateurs automatiques implantables (DAI) offrent un traitement immédiat des arythmies potentiellement mortelles, et des innovations telles que les DAI sous-cutanés et les défibrillateurs portables sont de plus en plus adoptées. La sensibilisation croissante des populations à haut risque et l'élargissement des politiques de remboursement accélèrent l'adoption des défibrillateurs, notamment sur les marchés émergents. L'intégration technologique aux plateformes de télésurveillance améliore également la sécurité des patients et la surveillance des médecins, contribuant ainsi à une forte croissance du marché.

- Par application

En fonction des applications, le marché des dispositifs de gestion du rythme cardiaque est segmenté en bradycardie, tachycardie, insuffisance cardiaque et autres. Le segment de la bradycardie a dominé le marché en 2024, principalement en raison de la forte prévalence de dysfonctionnement du nœud sinusal et de bloc auriculo-ventriculaire chez les personnes âgées. Les stimulateurs cardiaques restent le traitement de référence, offrant une gestion efficace des symptômes et améliorant la qualité de vie. L'augmentation de la population âgée et la sensibilisation au diagnostic précoce des arythmies cardiaques stimulent le chiffre d'affaires de ce segment. Les avancées technologiques, notamment les stimulateurs cardiaques sans sonde et compatibles IRM, améliorent encore l'efficacité du traitement. Les cardiologues privilégient le traitement par dispositif pour la gestion de la bradycardie en raison de résultats cliniques avérés et des recommandations des lignes directrices.

Le segment de l'insuffisance cardiaque devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à l'adoption croissante des dispositifs de resynchronisation cardiaque (TRC). La TRC améliore la fonction cardiaque, réduit les hospitalisations et accroît la survie des patients souffrant d'insuffisance cardiaque présentant des troubles de la conduction. La prévalence croissante de l'insuffisance cardiaque, combinée aux avancées telles que la stimulation multipoint et la télésurveillance, favorise une croissance rapide. Les campagnes de sensibilisation et les recommandations des associations professionnelles encouragent l'adoption de la TRC à l'échelle mondiale.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des dispositifs de gestion du rythme cardiaque est segmenté en hôpitaux, en soins à domicile et en soins ambulatoires. En 2024, le segment hospitalier a dominé le marché en raison de la nécessité de procédures d'implantation spécialisées, d'une surveillance postopératoire et de l'accès à une expertise clinique avancée. Les hôpitaux disposent d'installations complètes de soins cardiaques, comprenant des laboratoires d'électrophysiologie et des unités de soins intensifs cardiaques, ce qui favorise une adoption accrue des dispositifs de gestion du rythme cardiaque. Les collaborations avec les fabricants de dispositifs et les programmes de formation clinique destinés aux professionnels de santé renforcent les capacités des hôpitaux et contribuent à leur domination financière.

Le segment des soins à domicile devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par l'adoption croissante des technologies de télésurveillance et la préférence croissante pour des soins centrés sur le patient. Les défibrillateurs portables, la télésurveillance par stimulateur cardiaque et l'intégration de la télésanté permettent aux patients de gérer leurs problèmes cardiaques en toute sécurité à domicile. L'augmentation de la population gériatrique et les initiatives de prise en charge des maladies chroniques contribuent également à la croissance du segment. La commodité de la surveillance continue, la réduction des visites à l'hôpital et l'amélioration de l'engagement des patients accélèrent l'adoption des dispositifs CRM dans les environnements de soins à domicile.

Analyse régionale du marché des dispositifs de gestion du rythme cardiaque

- L'Amérique du Nord a dominé le marché des dispositifs de gestion du rythme cardiaque avec la plus grande part de revenus de 39 % en 2024, soutenue par l'adoption précoce de technologies cardiaques avancées, des dépenses de santé élevées et une forte présence des principaux fabricants de dispositifs.

- Les patients et les prestataires de soins de santé de la région accordent une grande importance aux fonctionnalités avancées telles que les stimulateurs cardiaques sans fil, les défibrillateurs cardioverteurs implantables (DCI), les dispositifs de thérapie de resynchronisation cardiaque (CRT) et les systèmes de surveillance à distance qui permettent des interventions rapides et de meilleurs résultats pour les patients.

- La croissance du marché est également soutenue par des politiques de remboursement bien établies, des dépenses de santé élevées et une forte présence de grands fabricants de dispositifs médicaux tels que Medtronic, Abbott et Boston Scientific, qui investissent continuellement dans l'innovation et la recherche clinique.

Aperçu du marché américain des dispositifs de gestion du rythme cardiaque

Le marché américain des dispositifs de gestion du rythme cardiaque a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, grâce à la forte prévalence des maladies cardiovasculaires et à l'adoption généralisée de technologies cardiaques avancées. La sensibilisation croissante à la gestion de l'arythmie et aux soins cardiaques préventifs incite les patients et les professionnels de santé à adopter des stimulateurs cardiaques, des DAI et des dispositifs de resynchronisation cardiaque. L'intégration croissante des systèmes de surveillance à distance et des dispositifs basés sur l'IA améliore la prise en charge des patients et permet une intervention rapide, favorisant ainsi l'expansion du marché. De plus, une infrastructure de santé robuste, des politiques de remboursement bien établies et la présence de grands fabricants de dispositifs de gestion du rythme cardiaque (CRM), tels que Medtronic et Abbott, continuent de stimuler la croissance du marché américain. La commodité des solutions de surveillance à domicile et les procédures d'implantation mini-invasives favorisent une plus grande acceptation par les patients, en particulier les personnes âgées. Globalement, les États-Unis restent un moteur de croissance clé sur le marché nord-américain des dispositifs de CRM.

Aperçu du marché européen des dispositifs de gestion du rythme cardiaque

Le marché européen des dispositifs de gestion du rythme cardiaque devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par la prévalence croissante des maladies cardiovasculaires et l'adoption croissante de solutions thérapeutiques innovantes. Des cadres réglementaires rigoureux, des initiatives de santé favorisant la détection et le traitement précoces des arythmies, ainsi qu'une sensibilisation croissante des cliniciens et des patients, favorisent l'adoption des dispositifs de gestion du rythme cardiaque (GRC). Le marché connaît une croissance significative dans les hôpitaux, les soins ambulatoires et les applications de télésurveillance à domicile, les dispositifs étant intégrés aussi bien dans les nouveaux établissements de santé que dans les unités de soins cardiaques existantes. L'accent mis par l'Europe sur l'innovation, la sécurité des patients et l'intégration des technologies de santé numérique soutient également l'expansion du marché.

Aperçu du marché britannique des dispositifs de gestion du rythme cardiaque

Le marché britannique des dispositifs de gestion du rythme cardiaque devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, stimulé par l'incidence croissante des arythmies et de l'insuffisance cardiaque, ainsi que par la demande croissante de thérapies cardiaques avancées et centrées sur le patient. Les professionnels de santé privilégient le diagnostic précoce, la thérapie personnalisée et l'intégration de solutions de télésurveillance, favorisant ainsi l'adoption de ces dispositifs. La robuste infrastructure de santé britannique, associée à des politiques de remboursement avantageuses et à une sensibilisation croissante des patients, stimule également la croissance du marché. Par ailleurs, l'augmentation de la population gériatrique et l'augmentation des investissements dans les solutions de soins cardiaques à domicile favorisent l'adoption des stimulateurs cardiaques, des défibrillateurs implantables (DAI) et des dispositifs de resynchronisation cardiaque (TRC).

Analyse du marché allemand des dispositifs de gestion du rythme cardiaque

Le marché allemand des dispositifs de gestion du rythme cardiaque devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par une sensibilisation croissante à la santé cardiovasculaire et aux options thérapeutiques avancées. L'infrastructure de santé allemande bien développée, combinée à l'accent mis sur l'innovation technologique et la sécurité des patients, favorise l'adoption des dispositifs de gestion du rythme cardiaque (CRM) dans les hôpitaux et les centres cardiaques spécialisés. L'intégration des systèmes de surveillance à distance et des dispositifs basés sur l'IA gagne du terrain, offrant des informations en temps réel et améliorant les résultats pour les patients. De plus, l'accent mis sur les procédures mini-invasives et les thérapies basées sur des recommandations soutient une croissance soutenue du marché.

Analyse du marché des dispositifs de gestion du rythme cardiaque en Asie-Pacifique

Le marché des dispositifs de gestion du rythme cardiaque en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 22 % sur la période de prévision 2025-2032, portée par la prévalence croissante des maladies cardiovasculaires, l'augmentation de la population âgée et l'urbanisation rapide dans des pays comme la Chine, le Japon et l'Inde. La sensibilisation croissante au diagnostic et à la prise en charge de l'arythmie, ainsi que le développement des infrastructures de santé, favorisent l'adoption des dispositifs CRM. Les initiatives gouvernementales en faveur de la santé numérique et de la télémédecine, conjuguées à l'accessibilité croissante des dispositifs de pointe, stimulent la croissance du marché. Les pays émergents de la région Asie-Pacifique connaissent une forte croissance du nombre d'hôpitaux et de cliniques équipés d'unités d'électrophysiologie et de soins cardiaques de pointe.

Aperçu du marché japonais des dispositifs de gestion du rythme cardiaque

Le marché japonais des dispositifs de gestion du rythme cardiaque connaît un essor important en raison du vieillissement de la population, de la forte incidence des maladies cardiovasculaires et de l'importance accordée aux solutions de santé avancées. L'adoption de stimulateurs cardiaques, de défibrillateurs implantables (DAI) et de dispositifs de resynchronisation cardiaque (TRC) est en hausse, notamment dans les hôpitaux et les établissements de soins à domicile intégrant des systèmes de télésurveillance et de télésanté. L'importance accordée par le Japon aux soins cardiaques axés sur la technologie, combinée à une forte sensibilisation des patients et aux initiatives gouvernementales en matière de santé, stimule la croissance du marché. De plus, la demande de dispositifs mini-invasifs, faciles à utiliser et dotés d'IA favorise leur adoption en milieu résidentiel et clinique.

Aperçu du marché indien des dispositifs de gestion du rythme cardiaque

En 2024, le marché indien des dispositifs de gestion du rythme cardiaque représentait la plus grande part de marché en Asie-Pacifique, en raison de la prévalence croissante des maladies cardiovasculaires, de la hausse des dépenses de santé et de l'urbanisation rapide. Le développement des infrastructures hospitalières et la sensibilisation croissante à la gestion de l'arythmie favorisent l'adoption de ces dispositifs dans les hôpitaux, les services de soins ambulatoires et les services de télésurveillance. L'essor de la santé numérique et de la télémédecine, combiné à l'amélioration de l'accessibilité financière et à la présence de fabricants de dispositifs nationaux et internationaux, soutient la croissance du marché. Par ailleurs, l'augmentation de la population gériatrique en Inde et la demande croissante de thérapies cardiaques mini-invasives et télésurveillées sont des facteurs clés qui stimulent le marché des dispositifs de gestion du rythme cardiaque.

Part de marché des dispositifs de gestion du rythme cardiaque

L’industrie des dispositifs de gestion du rythme cardiaque est principalement dirigée par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Abbott (États-Unis)

- Boston Scientific Corporation (États-Unis)

- BIOTRONIK SE & Co. KG (Allemagne)

- Koninklijke Philips NV (Pays-Bas)

- GE Healthcare (États-Unis)

- LivaNova plc (Royaume-Uni)

- MicroPort Scientific Corporation (Chine)

- Terumo Corporation (Japon)

- Schiller AG (Suisse)

- Stryker Corporation (États-Unis)

- Nihon Kohden Corporation (Japon)

- Mindray Medical International Limited (Chine)

- Progetti Srl (Italie)

- CU Medical Systems Inc. (Corée du Sud)

- Cardiac Science Corporation (États-Unis)

- AliveCor, Inc. (États-Unis)

- Impulse Dynamics (Belgique)

- Oscor Inc. (États-Unis)

- Pacetronix (Inde)

Quels sont les développements récents sur le marché mondial des dispositifs de gestion du rythme cardiaque ?

- En juillet 2025, Philips a lancé sa plateforme ECG AI Marketplace, offrant aux équipes de soins cardiaques un accès direct à une large gamme d'outils d'IA au point de service. Cette plateforme vise à réduire le temps consacré par les cliniciens à l'analyse des résultats d'ECG, à accélérer les diagnostics et à améliorer l'efficacité opérationnelle en gérant les connexions avec les fournisseurs pour chaque solution d'IA.

- En mars 2025, Abbott a annoncé l'obtention du marquage CE pour son système d'ablation par champ pulsé (PFA) Volt™. Ce système offre une nouvelle option thérapeutique aux patients souffrant de troubles du rythme cardiaque, comme la fibrillation auriculaire. L'APF utilise des impulsions électriques à haute énergie pour les procédures d'ablation, offrant ainsi des avantages potentiels pour cibler et traiter le tissu cardiaque avec plus de précision.

- En juin 2024, Stryker a lancé le moniteur/défibrillateur LIFEPAK 35 pour les soins intensifs en réanimation cardio-pulmonaire (SMU) et en milieu hospitalier. Cet appareil est doté d'un écran tactile intuitif, d'une connectivité en temps réel et d'une conception ergonomique. Ce lancement souligne l'attention constante portée à l'amélioration de la convivialité et de l'efficacité des défibrillateurs externes pour les professionnels de santé de première ligne.

- En janvier 2024, Medtronic a annoncé que ses stimulateurs cardiaques sans sonde de nouvelle génération Micra AV2 et Micra VR2 avaient obtenu le marquage CE. Ces dispositifs offrent une autonomie prolongée et une programmabilité améliorée par rapport à leurs prédécesseurs, préservant ainsi les avantages de la stimulation sans sonde, tels que la réduction des complications et l'amélioration des résultats pour les patients. Cette homologation marque une étape importante dans le développement de la technologie de stimulation sans sonde en Europe.

- En juillet 2023, Abbott a annoncé que la Food and Drug Administration (FDA) américaine avait approuvé le stimulateur cardiaque sans sonde double chambre (DR) AVEIR. Ce dispositif est le premier stimulateur cardiaque sans sonde double chambre au monde et offre la possibilité d'implanter un dispositif auriculaire ou ventriculaire seul, ou les deux, pour une assistance double chambre. Cette innovation vise à offrir une solution moins invasive aux patients présentant un rythme cardiaque lent, réduisant ainsi les complications liées aux sondes transveineuses traditionnelles.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.